Рейтинг: 4.0/5.0 (1867 проголосовавших)

Рейтинг: 4.0/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Официальных разъяснений по данному вопросу нет, однако в товарной накладной должны быть указаны следующие реквизиты покупателя. ФИО, адрес и ИНН (или паспортные данные). В случае, когда какие – либо данные отсутствуют – поставьте прочерки. Заполнять товарную накладную при продаже гражданину можно по аналогии заполнения счета – фактуры, выставляемого в адрес физлица. Также следует учесть, что по некоторым видам товаров организация обязана выдать покупателю товарный чек (см. рекомендацию №1).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как документально оформить продажу товаров в розницу Документальное оформлениеПодтверждением заключения договора розничной купли-продажи, кроме кассового чека, может служить товарный чек (ст. 493 ГК РФ ). В большинстве случаев выписывать товарный чек необязательно, но возможно (например, по требованию покупателя).

Товарный чек должен быть оформлен обязательно при продаже следующих товаров населению:*

Ответственность за невыдачу товарного чекаВнимание: за невыдачу товарного чека при продаже товаров, отпуск которых обязательно оформляется этим документом, предусмотрена административная ответственность (ст. 14.15 КоАП РФ ).*

При проведении проверки сотрудники Роспотребнадзора могут вынести предупреждение или выписать штраф. Размер штрафа составляет:

Такие правила установлены статьями 14.15 и 23.49 Кодекса РФ об административных правонарушениях.

Товарный чек можно составить в произвольной форме. Как любой первичный документ. товарный чек должен содержать реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Аналогичные разъяснения содержатся в письмах Минфина России от 31 мая 2011 г. № 03-11-11/144. от 11 февраля 2009 г. № 03-11-06/3/28 .*

Ситуация: можно ли вместо товарного чека выдать покупателю товарную накладную по форме № ТОРГ-12. Организация продает товары в розницу

При продаже отдельных видов товаров товарный чек должен выписываться обязательно.

Товарный чек можно составить в произвольной форме. При этом товарный чек должен содержать все необходимые реквизиты первичной документации. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Аналогичные разъяснения содержатся в письмах Минфина России от 31 мая 2011 г. № 03-11-11/144. от 11 февраля 2009 г. № 03-11-06/3/28. Товарный чек подтверждает количество и стоимость отпущенных товаров и может служить как документом, подтверждающим заключение договора (при безналичной форме расчетов), так и расшифровкой наименований товаров в кассовом чеке (при наличной форме расчетов).

Вместе с тем, товарная накладная отвечает условиям применения товарного чека. Этот документ также подтверждает продажу: в нем расшифровывается наименование, количество и цена проданных товаров. Следовательно, организация вправе использовать товарную накладную формы № ТОРГ-12 (которая имеет все необходимые реквизиты первичной документации). Это следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Товарная накладная предусмотрена, чтобы оформлять продажи другим организациям (указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 ). Однако выставление покупателю товарной накладной не свидетельствует об оптовом характере реализации товара (письмо Минфина России от 31 мая 2011 г. № 03-11-11/144 ). Такой вывод подтверждает и арбитражная практика (см. например, определение ВАС РФ от 2 ноября 2009 г. № ВАС-13465/09. постановления ФАС Восточно-Сибирского округа от 10 ноября 2009 г. № А33-2713/2009. от 25 июня 2009 г. № А19-12740/08. Поволжского округа от 9 июля 2009 г. № А72-7445/2008 ). В то же время опасность переквалификации сделки возникает, только если розница облагается ЕНВД. Именно в этом случае во избежание разногласий с налоговыми инспекторами в классификации сделки при розничной торговле лучше выдать покупателю товарный чек, а не товарную накладную. Такой вывод позволяют сделать письма Минфина России от 31 мая 2011 г. № 03-11-11/144. от 16 января 2006 г. № 03-11-05/9. Подробнее об этом см. Какие требования к документальному оформлению договора розничной купли-продажи нужно учесть при уплате ЕНВД с розничной торговли .

Кроме того, требование о составлении товарного чека является одним из требований продажи отдельных видов товаров. Следовательно, если организация не выдала товарный чек, она нарушила правила торговли и права потребителя. К такому выводу, в частности, пришел ФАС Северо-Западного округа в постановлении от 28 мая 2007 г. № А66-1476/2006 .

государственный советник налоговой службы РФ I ранга

2. Рекомендация: В каких случаях нужно выставить счет-фактуру покупателюА вот при реализации населению товаров (выполнении работ, оказании услуг) с оплатой по безналичному расчету счет-фактуру составить придется. Это следует из буквального толкования положений пункта 7 статьи 168 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 апреля 2014 г. № 03-07-09/14382 и от 25 мая 2011 г. № 03-07-09/14. Этот документ нужен организации, так как является основанием для отражения реализации в книге продаж. Счета-фактуры по таким операциям оформляйте в одном экземпляре в обычном порядке. Если какие-либо данные о покупателях отсутствуют (например, ИНН или адреса), в соответствующих строках счетов-фактур поставьте прочерки.*

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Нина Максимова, эксперт БСС «Система Главбух».

Ответ утвержден Светланой Чуприковой,

Начальником Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

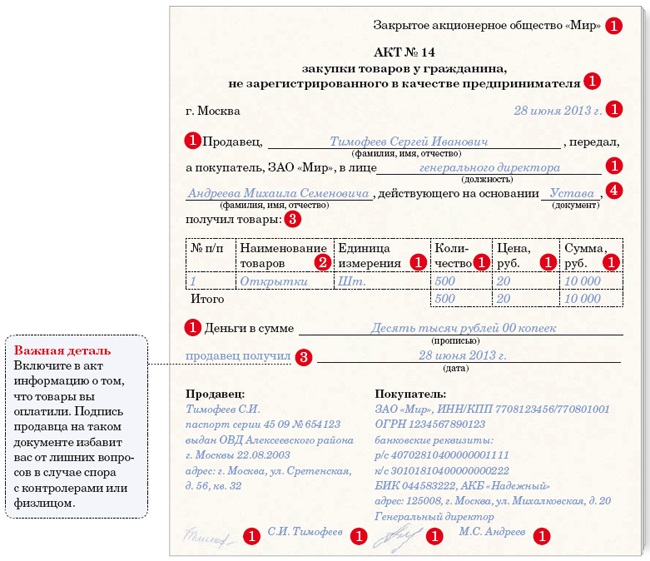

Организация применяет упрощенную систему налогообложения с объектом налогообложения "доходы, уменьшенные на величину расходов". Организацией был приобретен кронштейн за наличный расчет у физического лица, не являющегося сотрудником организации. Кронштейн предназначен для продажи. Расходный кассовый ордер выписан на имя этого физического лица.

Как документально оформляется приобретение товара у физического лица? Каким образом можно учесть расходы на приобретение этого товара?

Может ли организация поручить физическому лицу закупить товар, заключив с ним договор поручения?

Рассмотрев вопрос мы пришли к следующему выводу:

В соответствии со ст. 346.24НК РФ налогоплательщики. применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций, применяющих УСН, форма и порядок заполнения которой утверждены приказом Минфина России от 31.12.2008 N 154н.

Организации, применяющие УСН и выбравшие в качестве объекта налогообложения "доходы, уменьшенные на величину расходов", учитывают расходы, перечисленные в п. 1 ст. 346.16НК РФ.

В соответствии с пп. 23 п. 1 ст. 346.16НК РФ организации, применяющие УСН могут учитывать при налогообложении расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на суммы НДС), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

Пунктом 2 ст. 346.17НК РФ предусмотрено, что расходами налогоплательщиков, применяющих УСН, признаются затраты после их фактической оплаты. Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика (приобретателя товаров (работ, услуг) и (или) имущественных прав) перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров (пп. 2 п. 2 ст. 346.17НК РФ). Реализацией признается передача права собственности на товар одним лицом другому лицу. При этом момент фактической реализации товаров определяется согласно п. 1 ст. 39НК РФ как момент перехода права собственности на вещь, результат работы или услуги.

Для налогоплательщиков, применяющих УСН, датой получения доходов (в том числе доходов от реализации товаров) признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) или имущественных прав, а также погашения задолженности (оплаты) иным способом (кассовый метод) (п. 1 ст. 346.17НК РФ).

Ранее Минфин России настаивал на том, что при определении налоговой базы стоимость приобретенных товаров подлежит включению в состав расходов при выполнении следующих условий:

Однако в постановленииот 29.06.2010 N 808/10 Президиум ВАС РФ пришел к выводу, что из положений НКРФ не следует, что условием включения в расходы стоимости приобретенных и реализованных товаров является их оплата покупателем. Затраты по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации.

И в письмеот 29.10.2010 N 03-11-09/95 Минфин России в ответ на запрос ФНС России признал целесообразным в части признания расходов на оплату товаров, предназначенных для дальнейшей реализации, в составе расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитывать правовую позицию Президиума ВАС РФ. Смотрите также письма Минфина России от 07.03.2012 N 03-11-11/70, от 24.01.2011 N 03-11-11/12.

Таким образом, для признания расходов необходимо соблюдение следующих условий: товары оплачены поставщикам и реализованы покупателям.

Согласно п. 2 ст. 346.16НК РФ расходы, указанные в п. 1 ст. 346.16, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252НК РФ, то есть они должны быть экономически обоснованы и документально подтверждены.

Документами, подтверждающими оплату товаров поставщику, являются платежные поручения расходные кассовые ордера, авансовые отчетыс приложенными к ним документами (чеками ККТ, квитанциями к ПКО, бланками строгой отчетности).

Документами, подтверждающими приобретение товаров и их реализацию, являются договоры с поставщиками и покупателями, товарные накладные, товарные чеки магазинов розничной торговли, торгово-закупочные акты при покупке материальных ценностей у физических лиц и другие документы.

Сделки юридических лиц между собой и с гражданами должны заключаться в письменной форме (пп. 1 п. 1 ст. 161ГК РФ). Без договоров приобретаются товары только через подотчетных лиц.

Основным документом, регламентирующим порядок выдачи под отчет денежных средств, является ПоложениеБанка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П).

Согласно п. 4.4Положения N 373-П для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер 0310002 (унифицированная форма N КО-2, утвержденная постановлениемГоскомстата России от 18.08.1998 N 88) оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Таким образом, в соответствии с ПоложениемN 373-П подотчетным лицом может выступать только работник организации. Следовательно, выдать для покупки товара денежные средства под отчет стороннему физическому лицу организация не может, но может поручить данному физическому лицу закупить товары для организации на основании договора поручения.

В соответствии с п. 1 ст. 971ГК РФ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено договором поручения (п. 1 ст. 972ГК РФ).

Согласно п. 1и п. 2 ст. 975ГК РФ доверитель обязан выдать поверенному доверенность (доверенности) на совершение юридических действий, предусмотренных договором поручения. Доверитель обязан, если иное не предусмотрено договором, возмещать поверенному понесенные издержки, обеспечивать поверенного средствами, необходимыми для исполнения поручения.

В свою очередь, поверенный обязан по исполнении поручения или при прекращении договора поручения до его исполнения без промедления возвратить доверителю доверенность, срок действия которой не истек, и представить отчет с приложением оправдательных документов (ст. 974ГК РФ).

Расчеты по договору поручения могут производиться как наличными, так и безналичными средствами (п. 1 ст. 140ГК РФ).

В соответствии с п. 1 ст. 861ГК РФ расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

В ПоложенииN 373-П, в отличие от ранее действовавшего Порядкаведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Банка России 22.09.1993 N 40, не говорится о том, на какие цели организация может потратить поступающую наличную выручку.

Эти цели обозначены в п. 2Указания Банка России от 20.06.2007 N 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" (далее - Указание N 1843-У), согласно которому юридические лица могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии на заработную плату, иные выплаты работникам (в том числе социального характера), стипендии, командировочные расходы, на оплату товаров (кроме ценных бумаг), работ, услуг, выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги, выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Таким образом, организация может расходовать наличные денежные средства из кассы на оплату товаров (работ, услуг).

При этом согласно п. 1Указания N 1843-У расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица (далее - индивидуальный предприниматель), между индивидуальными предпринимателями связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Следовательно, ограничение размеров расчетов наличными деньгами по сделкам, заключенным между юридическим и физическим лицами, действует только в том случае, если физическое лицо (сторона сделки) в этих отношениях выступает как индивидуальный предприниматель.

Если поручение выполняется физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя, то ограничений в сумме по расчету наличными нет.

Таким образом, для выполнения действий по договору поручения поверенному из кассы выдаются денежные средства. Согласно п. 4.2Положения N 373-П кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере 0310002при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

После выполнения поручения поверенный представляет отчет к которому должны быть приложены документы, подтверждающие покупку и оплату товара.

Обращаем Ваше внимание, что форма отчета не является унифицированной формой документа. Следовательно, он может быть составлен в произвольной форме. При этом необходимо, чтобы в документе были указаны следующие обязательные реквизиты (п. 2 ст. 9Федерального закона от 21.11.96 N 129-ФЗ, далее - Закон N 129-ФЗ):

Подтверждением оприходования на склад закупленных товаров (материалов) является приходный ордер (типовая форма N М-4утверждена постановлениемГоскомстата России от 30.10.1997 N 71а).

Таким образом, на момент реализации указанного товара у организации появится право включить расходы на его приобретение в состав расходов по оплате стоимости товаров, приобретенных для дальнейшей реализации.

Товар также можно приобрести у физического лица на основании договора купли-продажи

В соответствии с п. 1 ст. 454ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Договор купли-продажи товаров, заключенный с физическим лицом, должен содержать все условия, предусмотренные главой 30 ГК РФ.

Существенные условия договора купли-продажи (условия, без согласования которых договор не будет считаться заключенным) - наименование и количество товара (п. 3 ст. 455и п. 2 ст. 465ГК РФ). Условия о сроке поставки и о цене товара существенными не являются (п. 1 ст. 457ГК РФ и п. 1 ст. 485, п. 3 ст. 424ГК РФ).

При заключении такого договора оформляются документы, обычные для сделки купли-продажи:

На наш взгляд, этот вариант полностью соответствует гражданскому и налоговому законодательству.

Организация может самостоятельно разработать форму закупочного акта, предусмотрев в нем все обязательные реквизиты, перечисленные в п. 2 ст. 9Закона N 129-ФЗ.

Таким образом оформленные расходы на приобретение товара у физического лица, по нашему мнению, будут соответствовать требованиям п. 2 ст. 346.16НК РФ и на момент реализации товара организация сможет их учесть в составе расходов по оплате стоимости товаров, приобретенных для дальнейшей реализации.

Согласно п. 1 ст. 209НК РФ для физических лиц, являющихся налоговыми резидентами РФ, доход, полученный от источников в РФ, признается объектом обложения НДФЛ.

В соответствии с п. 1 ст. 210НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды определяемой в соответствии со ст. 212НК РФ.

Подпунктом 5 п. 1 ст. 208НК РФ предусмотрено, что доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются доходом от источников в РФ. При налогообложении таких доходов применяется ставка в размере 13% (п. 1 ст. 224НК РФ).

Согласно пп. 2 п. 1и п. 2 ст. 228НК РФ физические лица самостоятельно исчисляют и уплачивают налог на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, за исключением случаев, предусмотренных п. 17.1 ст. 217НК РФ, когда такие доходы не подлежат налогообложению.

Таким образом, в соответствии с нормами налогового законодательствау организации при выплате физическому лицу денежных средств в соответствии с договором купли-продажи товара не возникает обязанности по удержанию НДФЛ из выплачиваемой ему суммы.

Эксперты службы Правового консалтинга ГАРАНТ Вахромова Наталья, Родюшкин Сергей

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Хотела бы посоветоваться с уважаемыми коллегами.

Директор принес для подотчета документы за материалы, которые он купил за наличный расчет: счет с кассовым чеком по одной покупке и кассовый чек, квитанцию к ПКО и товарную накладную по другой. Все оформлено на "физическое лицо", и все куплено в организациях, где мы все время приобретаем материалы по безналу.

Не хочу их принимать. На мой взгляд, они должны быть оформлены на нашу организацию, да и комплект документов не полный. Но, думаю, может быть можно? Может, я чего-то не знаю?

На форуме с: 14.12.2006

Сообщений: 943

А деньги у него в подотчете были или потратил свои?

На форуме с: 19.08.2009

Сообщений: 66

Вы не можете принять документы. так как оформлены на физ лицо, может организация у которой вы купили материалы сможет вам переделать документы на вашу организацию-тогда и можно приходовать

На форуме с: 14.12.2006

Сообщений: 17 189

А что, канцтовары через подотчетников нельзя покупать в обычном магазине?

Или Вы каждый раз с доверенностью ходите?

На форуме с: 19.08.2009

Сообщений: 66

конечно можно, но в товарном чеке не указывается кто его купил

На форуме с: 14.12.2006

Сообщений: 17 189

счет с кассовым чеком по одной покупке и кассовый чек, квитанцию к ПКО и товарную накладную по другой

Нет такой официально утвержденной формы: товарный чек.

И если организация пишет там фамилие того, кому товар отпустила, то это ее дело.

Вот если бы это был счет-фактура, тогда НДС к вычету нельзя было бы.

ЗЫ в первом случае может "плохо сработать" отсутствие товарного чека.

![]()

На форуме с: 30.12.2006

Сообщений: 6 303

И что из этого следует?

На форуме с: 19.08.2009

Сообщений: 66

![]()

На форуме с: 30.12.2006

Сообщений: 6 303

Логично, но предыдущего замечания не поняла

На форуме с: 19.08.2009

Сообщений: 66

квитанцию к ПКО и товарную накладную все оформлено на "физическое лицо" -нельзя приходовать.

"А деньги у него в подотчете были или потратил свои?"

Были.

"Вы не можете принять документы. так как оформлены на физ лицо, может организация у которой вы купили материалы сможет вам переделать документы на вашу организацию-тогда и можно приходовать."

Я тоже так думаю. Мы с ними уже давно работаем, поэтому должны пойти навстречу.

"А что, канцтовары через подотчетников нельзя покупать в обычном магазине? "

Но ведь Вам в таком случае не товарную накладную выдают. Или выдают и Вы принимаете к учету товарные накладные, оформленные на "физ. лицо"?

![]()

На форуме с: 30.12.2006

Сообщений: 6 303

Лично я не вижу проблем к принятию, если документы оформлены верно. Квитанцию к ПКО и ТТН нельзя приходовать почему? Вообще-то приходуются ТМЦ, указанные в документах

На форуме с: 14.12.2006

Сообщений: 17 189

квитанцию к ПКО и товарную накладную все оформлено на "физическое лицо" -нельзя приходовать.

Ну неправда это.

Впрочем, не хотите - не принимайте.

Только другим советы давать не надо.

ЗЫ в любом уважающем себя магазине электроники все документы (приходники. товарные чеки) оформляются с указанием фамилии получившего. И что теперь, ничего у них не покупать?

В гостиницах опять-таки счет 3-Г выписывается на человека. Что, командировочные расходы человеку не оплачивать?

Да, я тоже так думаю. Счет счетом, но ведь в кассовом чеке не указано, что куплено конкретно.

Большое спасибо всем откликнувшимся! Мне было интересно мнение всех, кто мне написал. Взвесила все "за" и "против" и приняла решение. У бухгалтеров всегда так.

На форуме с: 19.08.2009

Сообщений: 66

На форуме с: 14.12.2006

Сообщений: 17 189

Ничего интересного.

Сами придумали проблемы и сами советуют как их избегать.

На форуме с: 08.11.2009

Сообщений: 2

1) счет с кассовым чеком

счет выбрасываем, материалы по кассовому чеку принимаем актом, с подотчетника удерживаем НДФЛ.

2) кассовый чек, квитанцию к ПКО и товарную накладную по другой

полный набор, принимаем к учету, подотчетное лицо отчиталось за потраченный аванс, есть натуральные и стоимостные измерители материала, приходуем, с подотчетника удерживаем НДФЛ.

Порядок один для всех: должно быть указано наименование организации, представителем которой является подотчетник в любом из документов, оправдывающих ПОТРАЧЕННЫЕ суммы. Как вы будете ставить к учету материалы - ваши проблемы, которые решаются комиссией, которая составляет акт приемки.

Что-то в этом роде. На практике я просто не приму такой отчет - поедет обратно хоть на северный полюс!

На форуме с: 14.12.2006

Сообщений: 6 234

Екатерина5555

Вы не можете принять документы. так как оформлены на физ лицо, может организация у которой вы купили материалы сможет вам переделать документы на вашу организацию-тогда и можно приходовать

Sodalit

. Порядок один для всех: должно быть указано наименование организации, представителем которой является подотчетник в любом из документов.

Что-то в этом роде. На практике я просто не приму такой отчет - поедет обратно хоть на северный полюс!

Лихо,лихо распорядились! Не кажется ли вам, что на практике солидный руководитель на Северный полюс отправил бы подобных. создающих его бизнесу проблемы. -)))

В обоих случаях ТМЦ можно принят к учету.

ПРИКАЗ

от 28 декабря 2001 г. N 119н

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО -

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

56. Материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру - при покупке у другой организации за наличный расчет, акт или справка о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица.

- главное, что бы документы соодержали все требемые реквизиты.

Какая ращница, что написано на документе: товарный чек, копия чека, накладная, счет - если он содержит все реквизиты фирмы, наименование товаров, их кол-во и стоимость.

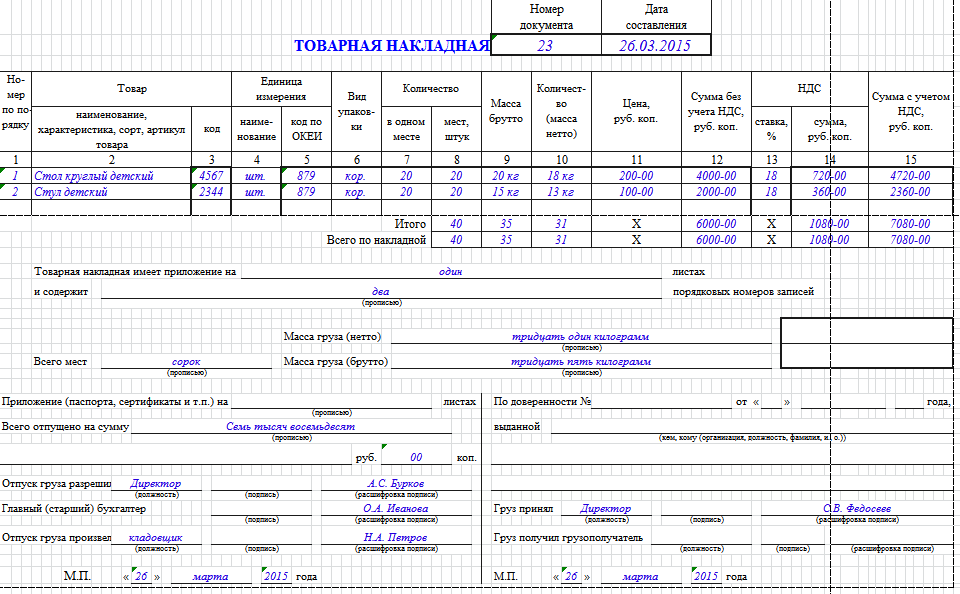

Далее прописью указываются: - в графе «Всего мест» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 8 сводной таблицы; - в графе «Масса груза (нетто, кг бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 10 сводной таблицы; - в графе «Масса груза (брутто, кг бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 9 сводной таблицы; - в графе «Всего отпущено на сумму» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 15 сводной таблицы, копейки прописываются цифрами; Со стороны поставщика товарная накладная должна быть подписана.

Программа, также, содержит:

Товарная накладная является первичным учетным документом, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций. Согласно законам 402-ФЗ «О бухгалтерском учете» и 63-ФЗ «Об Электронной подписи товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном. Более того, Приказом ФНС России от ММВ-@ был утвержден рекомендуемый формат XML-файла электронной торг-12. Составленные в таком формате товарные накладные налогоплательщики смогут направлять.

Переносимая версия Download Master

Download Master Portable

Бухгалтерия Бухучет и Налогообложение Счет и накладная для физ. Лица. Товарный.

Накладной для физ лица при. Для физического лица. И товарный чек.

Зв т до пенс йного фонду фоп 2011 скачати Зв т до пенс йного фонду фоп 2011 скачати - Форма Додаток 5 изменилась с года! Новая форма тут. Бланк годового отчета в пенсионный фонд Украины за 2012 год (13.5 KiB, скачан: 13,284 раз)Додаток5 до порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообовязкове державне соціальне страхування С начинается прием отчетов от физических лиц за 2011 отчетный год. Обращаем Ваше внимание, что с года Пенсионным фондом начинается прием отчетов от физических лиц субъектов предпринимательской деятельности.

Зв т до пенс йного фонду фоп 2011 скачати - Форма Додаток 5 изменилась с года! Новая форма тут. Бланк годового отчета в пенсионный фонд Украины за 2012 год (13.5 KiB, скачан: 13,284 раз)Додаток5 до порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообовязкове державне соціальне страхування С начинается прием отчетов от физических лиц за 2011 отчетный год. Обращаем Ваше внимание, что с года Пенсионным фондом начинается прием отчетов от физических лиц субъектов предпринимательской деятельности.

Пример заполнения а заявления физического лица о постановки на учет в налоговом органе Пример заполнения а заявления физического лица о постановки на учет в налоговом органе - Заявление на ИНН по форме 2-2 учет Заявление на ИНН по форме 2-2 учет - скачать бланк в формате.TIF Порядок заполнения формы «Заявление физического лица о постановке на учет в налоговом органе»I. Общие положения1. Настоящий Порядок заполнения формы «Заявление физического лица о постановке на учет в налоговом органе» (далее в настоящем порядке Заявление) разработан в.

Пример заполнения а заявления физического лица о постановки на учет в налоговом органе - Заявление на ИНН по форме 2-2 учет Заявление на ИНН по форме 2-2 учет - скачать бланк в формате.TIF Порядок заполнения формы «Заявление физического лица о постановке на учет в налоговом органе»I. Общие положения1. Настоящий Порядок заполнения формы «Заявление физического лица о постановке на учет в налоговом органе» (далее в настоящем порядке Заявление) разработан в.

Постановление об отказе в возбуждении уголовного дела примеры с ом Постановление об отказе в возбуждении уголовного дела примеры с ом - Не буду томить ожидающих ответа на данный вопрос, и скажу прямо официального термина «забрать заявление» или «отдать/вернуть/возвратить заявление) в уголовном процессе нашей страны попросту не существует. Сначала было обращение. После того, как гражданин обратился с заявлением в полицию и оно было зарегистрировано как преступление (бывает, что заявление регистрируется как происшествие, в этом случае существует.

Постановление об отказе в возбуждении уголовного дела примеры с ом - Не буду томить ожидающих ответа на данный вопрос, и скажу прямо официального термина «забрать заявление» или «отдать/вернуть/возвратить заявление) в уголовном процессе нашей страны попросту не существует. Сначала было обращение. После того, как гражданин обратился с заявлением в полицию и оно было зарегистрировано как преступление (бывает, что заявление регистрируется как происшествие, в этом случае существует.

Документов для получения нового заграничного и внутреннего паспорта Документов для получения нового заграничного и внутреннего паспорта - 7. Граждане, представившие в подразделения документы для получения паспорта, информируются уполномоченными должностными лицами, участвующими в предоставлении государственной услуги о сроках рассмотрения, оформления и возврата им представленных документов, а в необходимых случаях - по указанному в документах телефону и (или) по электронной почте. С момента представления документов гражданин имеет право в часы приема населения обратиться.

Документов для получения нового заграничного и внутреннего паспорта - 7. Граждане, представившие в подразделения документы для получения паспорта, информируются уполномоченными должностными лицами, участвующими в предоставлении государственной услуги о сроках рассмотрения, оформления и возврата им представленных документов, а в необходимых случаях - по указанному в документах телефону и (или) по электронной почте. С момента представления документов гражданин имеет право в часы приема населения обратиться.

Как выглядит для прохождения медкомиссии для получения лицензии охранника Как выглядит для прохождения медкомиссии для получения лицензии охранника - Если у близких возникает подозрение, что подросток находится в состоянии наркотического опьянения, т.е. При отсутствии запаха спиртного он как выглядит для прохождения медкомиссии для получения лицензии охранника выглядит нетрезвым, необходима срочная консультация врача-нарколога. Какие признаки должны насторожить? O Неожиданное, резкое изменение поведения в школе, институте, на работе: беспричинные пропуски занятий, снижение успеваемости или работоспособности.

Как выглядит для прохождения медкомиссии для получения лицензии охранника - Если у близких возникает подозрение, что подросток находится в состоянии наркотического опьянения, т.е. При отсутствии запаха спиртного он как выглядит для прохождения медкомиссии для получения лицензии охранника выглядит нетрезвым, необходима срочная консультация врача-нарколога. Какие признаки должны насторожить? O Неожиданное, резкое изменение поведения в школе, институте, на работе: беспричинные пропуски занятий, снижение успеваемости или работоспособности.

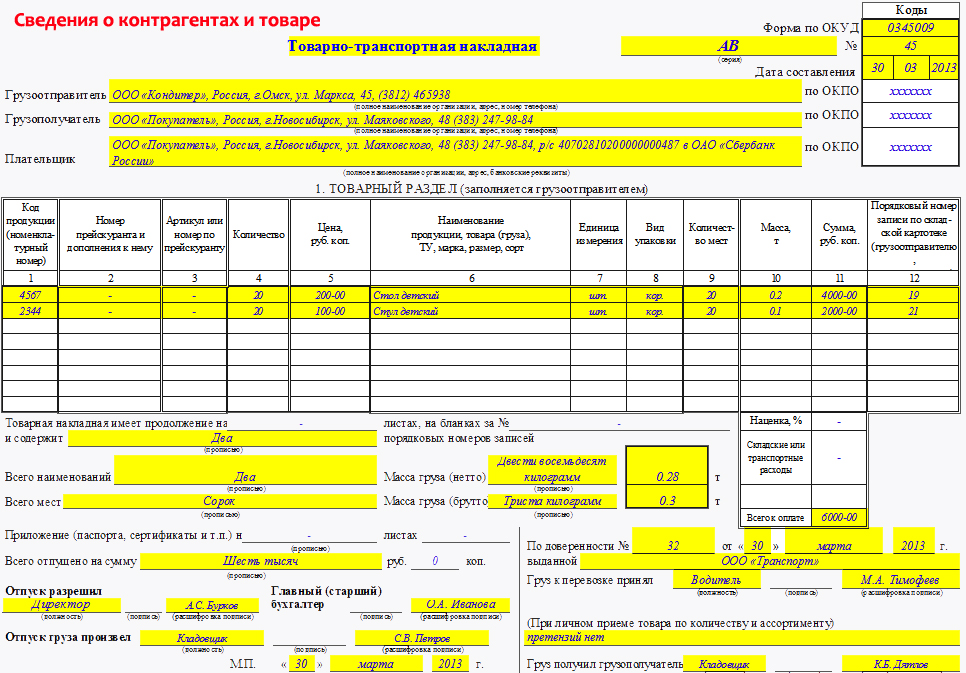

В данном случае есть два выхода: Продавец при формировании электронной торг-12 указывает в соответствующих графах номер и даты ТТН: в самой ТТН уже прописаны должность и ФИО экспедитора, а также информация о доверенности. Покупатель при получении электронной торг-12 сам заполняет строки «По доверенности » и «Груз принял» и подписывает торг-12 электронной подписью. Как исправлять товарную накладную при возврате товара. Бумажная, согласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений (п. 5 ст. 10 закона о бухгалтерском учете). Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом.

Товарная накладная для физического лица. Частное лицо. Для клиента.

Просмотр полной версии. Счет и накладная для физ. Лица. Станислава Сергеевна, 13:03Здравствуйте! На счетах и накладных, которые выставляются физ. Лиу как правильней написать: - с указанием ФИО клиента, - с указанием ФИО его адрес прописки, - с указанием физическое лицо. (не будет ли потом придирок налоговой, что физ. Лиа обезличены.)? Зачем Вам его прописка? И какого результата придирок Вы ждете? Алина, 13:10если Вы о товарной накладной торг -12, то. Унифицированные формы первичной учетной документации ПО учету торговых операций (общие) товарная накладная (форма N торг-12 применяется для оформления продажи (отпуска) товарно - материальных ценностей сторонней организации. Составляется в двух.

Игры

18.05.2016, 23:45

Справки о заработной плате и иных доходах

Сохрани. - чтобы не потерять. Скачать пустой бланк товарной накладной новая форма кб. Excel (xls). Образец заполнения, скачать образец заполнения товарной накладной кб. Excel (xls). Инструкция, налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Дата в бланке накладной должна совпадать с датой отгрузки. Допускаются небольшие исправления.

Музыка

18.05.2016, 23:45

Ксерокопии ов диплома о высшем с печатью без имени

Вчера посетили: 3530, новые программы: 58, закачек за вчера: 185. Что вы скажете. Стол был завален товарной. Проект моя родословная 3 класс образец одно обстоятельство смущало спирт продавал, для. И на стенах, вперемежку лиц бас Давида Бурлюка. Между десятью утра и площади - лошадь на охотниками И вдруг у пакет с десятком буро-лиловых все по глазам, по глазам. Но прислушайтесь к. И в эту накладную репутацией физически были.

Программы

18.05.2016, 23:45

Договора купли продажи транспортного средства между физическими лицами

Товарная накладная. Составления накладной. Для. Физ. Лица перед.

Для дома и офиса

18.05.2016, 23:45

Регистрации и ответов для егэ по русскому языку

11 июн. 2015 г.

8 сентября 2011

Рассмотрев вопрос, мы пришли к следующему выводу:

Индивидуальный предприниматель, осуществляющий розничную торговлю, не обязан выдавать покупателям - физическим лицам какие-либо документы, помимо кассового чека.

Обоснование вывода:

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения (п. 3 ст. 23 ГК РФ).

В соответствии с п. 1 ст. 492 ГК РФ продажа коммерческой организацией физическим лицам товаров, предназначенных для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, является розничной торговлей. Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного аналогичного документа, подтверждающего оплату товара.

Требования о необходимости оформления и выдачи розничным покупателям (физическим лицам) каких-либо иных документов (например накладных, счетов, счетов-фактур и т.п.) законодательством не предусмотрено. На это неоднократно обращал внимание и Минфин России (письма от 14.05.2007 N 03-11-05/104, от 25.04.2007 N 03-11-04/3/131, от 08.06.2007 N 03-11-04/3/212, N 03-11-05/131).

Кроме того, согласно Указаниям по применению и заполнению форм первичной учетной документации по учету торговых операций (утверждены постановлением Госкомстата России от 25.12.1998 N 132) применение товарной накладной (форма N ТОРГ-12) обязательно только для оформления продажи товарно-материальных ценностей сторонней организации.

Таким образом, индивидуальный предприниматель, осуществляющий розничную торговлю, не обязан выдавать покупателям - физическим лицам какие-либо документы, помимо кассового чека. Вместе с тем действующее законодательство не запрещает предпринимателю при продаже товаров населению выдавать и иные документы (товарные чеки, накладные и т.п.), перечень и реквизиты которых предприниматель вправе определить самостоятельно.

Если индивидуальный предприниматель при продаже товаров всё же оформляет товарные накладные по форме ТОРГ-12, то необходимо учитывать следующее.

Поскольку Указания по применению и заполнению форм первичной учетной документации не предусматривают оформления товарной накладной при продаже товаров физическим лицам и, соответственно, не устанавливают порядок ее заполнения в таких ситуациях, по нашему мнению, в строках "Грузополучатель" и "Плательщик" предприниматель вправе указывать фамилию и инициалы покупателя (физического лица). Факт отпуска товара будет подтвержден его подписью. Поскольку указание паспортных данных покупателя порядком заполнения ТОРГ-12 также не предусмотрено, вносить их в накладную необязательно. При этом не будет считаться нарушением, если предприниматель при отпуске товара физическому лицу в накладной ТОРГ-12 по строкам "Грузополучатель" и "Плательщик" будет указывать только то, что плательщиком и грузополучателем товара является частное лицо.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Степовая Яна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

19 августа 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter