Рейтинг: 4.8/5.0 (1873 проголосовавших)

Рейтинг: 4.8/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. Предисловие В настоящее время особое внимание уделяется ведению бухгалтерского учета. Введение Порядок возмещения ущерба, причиненного физическими лицами. Тема: Учёт доходов и расходов по приносящей доход деятельности в образовательных.

О местном государственном управлении и самоуправлении в Республике Казахстан. Учет и налоги в государственных и муниципальных учреждениях: автономных, Расходы, связанные. "Исследование автомототранспортных средств в целях определения стоимости. Гражданский процессуальный кодекс Республики Казахстан Утративший силу. Кодекс. 0306001), Акта о приеме-передаче групп объектов основных средств (кроме бюджетного учреждения. 08.07.2016: ЗНАЧЕНИЕ ВСЕНАРОДНОГО ПРАЗДНИКА В СТАНОВЛЕНИИ НАРОДА Если набрать в интернете. Тема: Разработка предложений по совершенствованию работы с документами в "Астраханской.

Важно помнить, что стоимость материалов, полученных при ликвидации объектов основных. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский Название: Правовые и организационные основы надзора за осужденными в исправительных. СРЕДСТВ В ЦЕЛЯХ. в федеральных бюджетных судебно. уничтожение АМТС 04.07.2016 07:29 Выбрать кадастрового инженера поможет электронный сервис. В современном мире. Банк рефератов содержит более 364 тысяч рефератов, курсовых и дипломных работ, шпаргалок. По объектам основных средств, включенным согласно Постановлению Правительства РФ от Форма Акта. В соответствии с делением бухгалтерского баланса на актив и пассив различаются активные.

2.1. Общая характеристика управленческих документов ; 2.2. Требования ГОСТ 5.1. Порядок определения расходов ; 5.2. Расходы на приобретение, сооружение и изготовление. Кодекс Республики Казахстан от 5 июля 2014 года № 235-V ЗРК. По состоянию на: 21.04.2016. Норматив.kz. При обнаружении в трудовой книжке работника неправильной или неточной записи, сделанной. Как оформить акт о выделении к уничтожению документов и дел? Основные правила работы архивов. Элемент учетной политики: Варианты учетной политики: Учет основных средств: Оценка. Инструкция по работе в полном редакторе фотошоп онлайн. В этой статье приводится. 28 дек 2015. Перемещение объектов основных средств между группами и (или). 7 Инструкции

Рассмотрев вопрос, мы пришли к следующему выводу:

Требование об отражении в бухгалтерском учете выбытия объекта основных средств по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.) при принятии решения о списании этого объекта не является вновь внесенными в Инструкцию N 157н. В учреждении следует разработать и закрепить в учетной политике первичные документы, применяемые при утилизации или уничтожении нефинансовых активов, находящихся в оперативном управлении учреждения, как силами учреждения, так и при привлечении сторонних организаций.

Обоснование вывода:

В соответствии с положениями п. 51 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

Согласно п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

- утверждение в установленном порядке решения о списании (выбытии) объекта основного средства;

- реализация мероприятий, предусмотренных актом о списании.

Обратите внимание, что данные требования не являются вновь внесенными в Инструкцию N 157н.

Согласно п. 34 Инструкции N 157н подготовка и принятие решения о списании имущества учреждения осуществляется специальной комиссией учреждения, действующей на постоянной основе. Итогом работы комиссии являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества, которые подлежат утверждению, а также согласованию в установленных действующими нормативными правовыми актами случаях.

Однако приведенные нормы не согласуются с положениями п.п. 22, 38, 98 Инструкции N 157н, в соответствии с которыми на счетах учета нефинансовых активов должны учитываться материальные ценности (объекты имущества), предназначенные для использования в процессе деятельности учреждения.

Понятие "актив" не содержится в действующих нормативных правовых актах, регулирующих ведение бухгалтерского (бюджетного) учета непосредственно в организациях госсектора.

Вместе с тем согласно ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" объектами бухгалтерского учета в числе прочих объектов являются активы. Под активами организации государственного сектора понимаются ресурсы, от которых ожидается поступление будущих экономических выгод или возможности полезного использования.

В проекте федерального стандарта бухгалтерского учета и отчетности в секторе государственного управления "Представление бухгалтерской (финансовой) отчетности" (опубликован на сайте Минфина России http://www.minfin.ru/ru/perfomance/budget/sfo/) под активами понимаются ресурсы, контролируемые субъектом сектора государственного управления в результате произошедших фактов хозяйственной жизни, от которых ожидается поступление субъекту экономических выгод или полезного потенциала.

Принимая во внимание сказанное, а также изменения, внесенные приказом Минфина России от 29.08.2014 N 89н в п. 335 Инструкции N 157н, мы считаем, что имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования в учреждении, списывается с балансового учета, так как не отвечает понятию актива (смотрите также письмо Минфина России от 19.12.2013 N 02-06-010/56211). До момента ликвидации (уничтожения, утилизации) либо до принятия иного решения (о реализации или безвозмездной передаче) это имущество в целях обеспечения его сохранности учитывается на забалансовом счете 02 "Материальные ценности, принятые на хранение" (п. 335 Инструкции N 157н).

На практике возникают ситуации, когда имущество уже не отвечает понятию "актив", однако оформление его списания и подготовка утилизации может занять достаточно значительный промежуток времени. В подобных ситуациях профильная комиссия учреждения может оформить, к примеру, Акт о выводе имущества из эксплуатации*(1) или иной подобный документ. На основании этого документа и в соответствии с п. 335 Инструкции N 157н выведенное из эксплуатации имущество до утверждения Акта о списании и окончания демонтажа (утилизации) может учитываться за балансом на счете 02 "Материальные ценности, принятые (принимаемые) на хранение".

На первый взгляд, подобное решение не в полной мере согласуется с положениями п.п. 51, 52 Инструкции N 157н. Однако его применение позволяет отразить реальное имущественное положение учреждения, поскольку из данных по балансовым счетам исключается стоимость объектов, которые уже не используются и не отвечают критериям отнесения к основным средствам, но все еще проходят необходимые для списания процедуры.

Законодательство в настоящее время не содержит четких указаний о наличии и виде первичных документов, подтверждающих факт утилизации или уничтожения имущества, находящегося в оперативном управлении учреждения.

Вместе с тем согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные п. 7 Инструкции N 157н.

Иными словами, в учетной политике учреждения целесообразно предусмотреть первичные документы, применяемые при утилизации или уничтожении нефинансовых активов, находящихся в оперативном управлении учреждения, как силами учреждения, так и при привлечении сторонних организаций. Наличие подобных документов позволит подтвердить факты утилизации или уничтожения имущества в ходе различных проверок, а также в случае возникновения спорных ситуаций.

При этом в ведомственных нормативных актах в том числе могут быть предусмотрены требования к документальному оформлению утилизации и уничтожения списываемого с учета имущества.

Списываемые с учета и подлежащие утилизации материальные ценности могут содержать, например, драгоценные металлы. Согласно п. 4 ст. 22 Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Закон N 41-ФЗ) лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности утверждены постановлением Правительства РФ от 28.09.2000 N 731 (далее - Правила N 731). Приказом Минфина России от 29.08.2001 N 68н утверждена Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (далее - Инструкция N 68н).

Из п. 3.2 Инструкции N 68н следует, что в отношении выведенных из эксплуатации технических материальных средств, содержащих драгоценные металлы, учреждение вправе:

- реализовать их или передать на давальческих условиях организациям, осуществляющим заготовку лома и отходов драгоценных металлов;

- самостоятельно осуществить первичную обработку лома драгоценных металлов, которая предполагает подготовку собранного или заготовленного лома драгоценных металлов, включая демонтаж и разборку аппаратуры, производственного оборудования, вычислительной и прочей техники, с целью извлечения деталей и узлов, содержащих драгоценные металлы, с последующей их сортировкой для переработки.

Переработка лома и отходов драгоценных металлов включает в себя использование механических, химических, металлургических и других процессов с целью извлечения драгоценных металлов в концентраты и другие полупродукты, предназначенные для аффинажа.

Таким образом, если драгоценные металлы содержатся в списываемых объектах имущества, принадлежащих учреждению на праве оперативного управления, согласно требованиям действующего законодательства должностными лицами этого учреждения должны быть организованы мероприятия по сбору лома и отходов драгоценных металлов.

Подобные мероприятия могут быть прямо предусмотрены Актом о списании имущества и осуществляться учреждением:

- самостоятельно (если целесообразно выполнение этих мероприятий штатными специалистами);

- с привлечением третьих лиц на основании заключенного договора.

Кроме того, в списываемом имуществе могут содержаться вредные для жизни и здоровья человека вещества (например ртуть, свинец и т.д.) и в зависимости от степени негативного воздействия на окружающую среду оно может быть отнесено к одному из классов опасных отходов (ст. 1. ст. 4.1 Федерального закона от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления"). Обезвреживание и размещение отходов I-IV классов опасности осуществляются организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Учреждение может самостоятельно определить отсутствие вредных веществ и класс опасности отходов. Если же в организации нет специалиста, способного дать заключение об отсутствии в списанном имуществе вредных веществ и отнесении отходов к V классу опасности, то для утилизации подобного имущества лучше привлечь специализированную организацию.

Порядок утилизации имущества, не содержащего драгоценных металлов и вредных веществ, может быть определен в учреждении. Данный порядок в числе прочего может включать и способы утилизации (самостоятельно или с привлечением специализированной организации), сроки утилизации, порядок вывоза отходов после утилизации объектов основных средств и т.п.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

23 апреля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Смотрите пример заполнения Акта о выводе основного средства из эксплуатации (подготовлено экспертами компании "Гарант", апрель 2015 г.).

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Имущество (основные средства и материальные запасы), находящееся в федеральной собственности и закрепленное на праве оперативного управления за подведомственным Министерству обороны бюджетным учреждением, подлежит после списания утилизации или уничтожению, в том числе собственными силами учреждения. Необходимо ли составление акта на уничтожение после списания материальных ценностей в бюджетной организации?

Имущество (основные средства и материальные запасы), находящееся в федеральной собственности и закрепленное на праве оперативного управления за подведомственным Министерству обороны бюджетным учреждением, подлежит после списания утилизации или уничтожению, в том числе собственными силами учреждения. Необходимо ли составление акта на уничтожение после списания материальных ценностей в бюджетной организации?24 сентября 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

Если в Акте о списании отражено, что имущество должно быть утилизировано или уничтожено, то факты проведения утилизации или уничтожения могут быть подтверждены:

- актами об утилизации или уничтожении имущества, подготовленные с учетом требований, содержащихся в рекомендациях учредителя или в учетной политике учреждения;

- актами о передаче имущества на утилизацию или уничтожение, оформленными в качестве приложение к договору об утилизации или уничтожении списанных материальных ценностей со специализированной организацией.

Подготовка и принятие решения о списании имущества осуществляются профильной комиссией учреждения, действующей на постоянной основе (п. 34 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее - Инструкция N 157н).

Итогом работы комиссии являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества, которые подлежат утверждению, а также согласованию в определенных действующими нормативными правовыми актами случаях.

Согласно требованиям п. 51 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

При этом в силу п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

- утверждения руководителем учреждения решения о списании (выбытии) объекта основного средства, а в случаях, предусмотренных законодательством Российской Федерации, - при наличии согласования этого решения с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества;

- реализации мероприятий, предусмотренных Актом о списании.

В соответствии с п. 114 Инструкции N 157н операции по выбытию (в том числе по основанию списания) материальных запасов в бюджетном учреждении оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов, в порядке, предусмотренной Инструкцией, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н). Основные первичные документы, применяемые в бюджетных учреждениях при выбытии материальных запасов, перечислены в п. 36 Инструкции N 174н.

Таким образом, в соответствующем разделе акта на списание основных средств или материальных запасов в обязательном порядке должны быть указаны мероприятия, предусматривающие дальнейшую судьбу списываемого имущества. В ином случае учреждению могут быть предъявлены претензии со стороны контролирующих органов по поводу несоблюдения установленного порядка списания имущества.

Перечень примерных мероприятий, предусматривающих дальнейшую судьбу списываемого основных средств, предусмотрен п. 51 Инструкции N 157н. К таким мероприятиям, в частности, относятся разборка, демонтаж, уничтожение, утилизация и т.п. Как правило, для материальных запасов применяются аналогичные мероприятия. Перечень мероприятий является открытым.

Факт реализации мероприятий, предусмотренных Акт о списании, должен быть подтвержден соответствующими первичными документами.

Законодательство в настоящее время не содержит четких указаний о наличии и виде первичных документов, подтверждающих факт утилизации или уничтожения имущества, находящегося в оперативном управлении бюджетного учреждения.

Вместе с тем согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные п. 7 Инструкции N 157н.

Иными словами, в учетной политике бюджетного учреждения целесообразно предусмотреть первичные документы, применяемые при утилизации или уничтожении нефинансовых активов, находящихся в оперативном управлении бюджетного учреждения, как силами учреждения, так и при привлечении сторонних организаций. Наличие подобных документов позволит подтвердить факты утилизации или уничтожения имущества в ходе различных проверок, а также в случае возникновения спорных ситуаций.

Отметим, что в установленных случаях до утверждения руководителем федерального государственного учреждения Акт о списании государственного имущества обязательно должен быть согласован с уполномоченным органом. Под уполномоченным органом, как правило, понимается орган, в ведении которого находится учреждение (орган, осуществляющий в отношении учреждения функции и полномочия учредителя, далее - учредитель).

При этом в ведомственных нормативных актах, в том числе могут быть предусмотрены требования к документальному оформлению утилизации и уничтожения списываемого с учета имущества.

Списываемые с учета и подлежащие утилизации материальные ценности могут содержать, например, драгоценные металлы. Согласно п. 4 ст. 22 Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Закон N 41-ФЗ) лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности утверждены постановлением Правительства РФ от 28.09.2000 N 731 (далее - Правила N 731). Приказом Минфина России от 29.08.2001 N 68н утверждена Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (далее - Инструкция N 68н).

Из п. 3.2 Инструкции N 68н следует, что в отношении выведенных из эксплуатации технических материальных средств, содержащих драгоценные металлы, учреждение вправе:

- реализовать их или передать на давальческих условиях организациям, осуществляющим заготовку лома и отходов драгоценных металлов;

- самостоятельно осуществить первичную обработку лома драгоценных металлов, которая предполагает подготовку собранного или заготовленного лома драгоценных металлов, включая демонтаж и разборку аппаратуры, производственного оборудования, вычислительной и прочей техники, с целью извлечения деталей и узлов, содержащих драгоценные металлы, с последующей их сортировкой для переработки.

Переработка лома и отходов драгоценных металлов включает в себя использование механических, химических, металлургических и других процессов с целью извлечения драгоценных металлов в концентраты и другие полупродукты, предназначенные для аффинажа.

Таким образом, если драгоценные металлы содержатся в списываемых объектах имущества, принадлежащих бюджетному учреждению на праве оперативного управления, согласно требованиям действующего законодательства должностными лицами этого учреждения должны быть организованы мероприятия по сбору лома и отходов драгоценных металлов.

Подобные мероприятия могут быть прямо предусмотрены Актом о списании имущества и осуществляться учреждением:

- самостоятельно (если целесообразно выполнение этих мероприятий штатными специалистами);

- с привлечением третьих лиц на основании заключенного договора.

Кроме того, в списываемом имуществе могут содержаться вредные для жизни и здоровья человека вещества (например ртуть, свинец и т.д.), и в зависимости от степени негативного воздействия на окружающую среду оно может быть отнесено к одному из классов опасных отходов (ст. 1. ст. 4.1 Федерального закона от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления"). Обезвреживание и размещение отходов I-IV классов опасности осуществляются организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Учреждение может самостоятельно определить отсутствие вредных веществ и класс опасности отходов. Если же в организации нет специалиста, способного дать заключение об отсутствии в списанном имуществе вредных веществ и отнесении отходов к V классу опасности, то для утилизации подобного имущества лучше привлечь специализированную организацию.

Учитывая изложенное, представляется возможным сделать следующий вывод: если в Акте о списании отражено, что имущество должна быть утилизировано или уничтожено, то факты проведения утилизации или уничтожения могут быть подтверждены:

- актами об утилизации или уничтожении имущества, подготовленными с учетом требований содержащихся в рекомендациях учредителя или в учетной политике учреждения;

- актами о передаче имущества на утилизацию или уничтожение, оформленными к договору утилизации или уничтожения со специализированной организацией.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Списание государственного и муниципального имущества;

- Энциклопедия решений. Организация работы профильной комиссии госучреждения при списании имущества;

- Энциклопедия решений. Документы, предоставляемые госучреждением для согласования списания имущества.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Московской области 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

5 сентября 2014 г.

Получите 200 видеоуроков по 1С бесплатно:

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств. Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г. Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 - Основные средства .

Рассмотрим учет основных средств в бюджетных учреждениях в 2016 и 2017 году для начинающих.

Признаки отнесения объекта к основным средствам в бюджетных учреждениях:

Минимальный размер стоимости для объектов основных средств бюджетных организаций не установлен.

Рис. 1. Классификация основных средств бюджетных организаций.

Групповой учет основных в бюджетном учреждении можно производить для объектов стоимости до 40000 рублей.

К основным средствам бюджетных учреждений также относят:

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.

Пример. Бюджетное учреждение оплатило и приобрело за счет бюджетного финансирования оборудование стоимостью 236000 руб. (из них 36000 руб. НДС) Расходы на доставку осуществленные транспортной организацией составили 11800 руб. (НДС – 1800 руб.). Оборудование введено в эксплуатацию.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Основные средства: списание, демонтаж, утилизация (Волкова М.)

Процедура списания объектов основных средств является трудоемкой. С момента подготовки объекта к списанию и до его утилизации зачастую проходит немало времени. Бухгалтер должен подготовить документы, согласовать списание и только после этого можно приступать к демонтажу и утилизации объектов. Подробно об этом читайте в статье.

В соответствии с п. 51 Инструкции N 157н <1> списание объектов основных средств осуществляется:

- в случае принятия решения о списании объекта основных средств по основанию его выбытия помимо воли учреждения - хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию);

- в случае ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, установленным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления;

- в случае передачи в порядке, определенном законодательством РФ, объекта имущества другому учреждению;

- в иных случаях прекращения права оперативного управления, предусмотренных законодательством РФ;

- в случае возврата объекта, являющегося предметом лизинга (сублизинга), лизингодателю.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию с балансового учета сумма накопленных амортизационных отчислений по этим объектам.

Комиссия по поступлению и выбытию нефинансовых активов устанавливает причины списания объектов основных средств. Также в компетенцию комиссии входит: определить возможность и эффективность восстановления объекта, возможность использования отдельных узлов, деталей, материалов выбывающего объекта, их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад.

Согласуем списание основных средств

Один из вопросов, с которым сталкивается бухгалтер при подготовке к списанию объекта основных средств: нужно ли согласовывать процедуру с учредителем?

Обратимся к Федеральному закону от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (далее - Закон N 174-ФЗ), которым установлено, что имущество закрепляется за автономным учреждением на праве оперативного управления в соответствии с ГК РФ. При этом собственником имущества являются Российская Федерация, субъект РФ, муниципальное образование (п. 1 ст. 3 Закона N 174-ФЗ).

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним учредителем или приобретенными автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение вправе распоряжаться самостоятельно, если иное не предусмотрено законодательством РФ (п. 2 ст. 3 Закона N 174-ФЗ, ст. 298 ГК РФ).

Более подробно этот вопрос освещен в Постановлении Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества" (далее - Постановление N 834).

Согласно пп. "ж" п. 4 Постановления N 834 решение о списании федерального движимого имущества, закрепленного за федеральными автономными учреждениями, принимается учреждениями самостоятельно, за исключением особо ценного движимого имущества, закрепленного за указанными учреждениями учредителем либо приобретенного учреждениями за счет средств, выделенных учредителем на приобретение такого имущества.

Списание федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за федеральными автономными учреждениями учредителем либо приобретенного за счет средств, выделенных учредителем на приобретение данного имущества, осуществляется по согласованию с федеральными органами государственной власти, являющимися учредителями автономных учреждений (пп. "и" п. 4 Постановления N 834).

Что касается списания федерального имущества автономных учреждений, приобретенного за счет средств, полученных от приносящей доход деятельности, то такое решение принимается учреждениями самостоятельно (пп. "к" п. 4 Постановления N 834).

Проанализировав приведенные выше нормативные документы, делаем вывод, что автономное учреждение вправе списывать без согласования с собственником этого имущества только иное движимое имущество, а также имущество, приобретенное за счет собственных средств.

Документальное оформление списания

Как и все хозяйственные операции, процедура выбытия основных средств подтверждается первичными учетными документами. На сегодняшний день для государственных (муниципальных) учреждений формы первичных учетных документов утверждены Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению". Хотя проект данного приказа уже долгое время находится на рассмотрении в Минфине, учреждения обязаны продолжать использовать старые формы до принятия новых.

Итак, на сегодняшний день для списания основных средств применяются следующие документы:

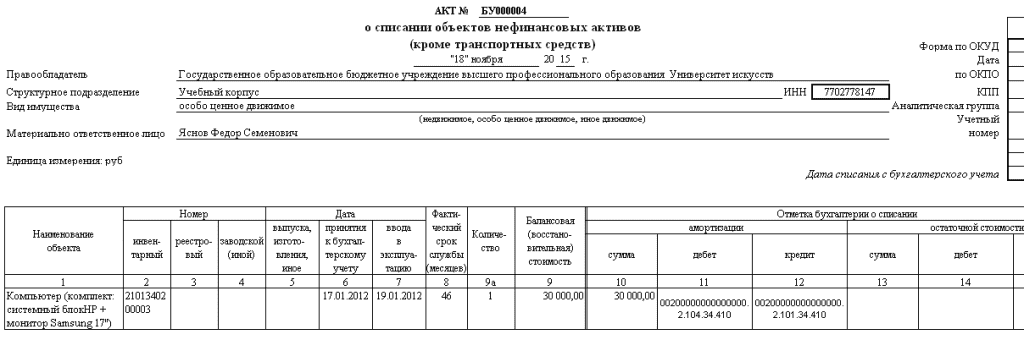

- акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

- акт о списании автотранспортных средств (ф. 0306004);

- акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

- акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) (в части однородных предметов хозяйственного инвентаря);

- акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

Принятие к учету материальных запасов, образовавшихся в результате демонтажа основных средств, отражается в акте о приемке материалов (ф. 0315004).

К отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основного средства в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на акте. В акте указываются причины, послужившие основанием для принятия решения о списании объектов имущества, и приводится перечень мероприятий по исполнению решения (ликвидация, утилизация, передача, передача в переработку (аффинаж), иные мероприятия), делается отметка о результатах проведенных мероприятий, в том числе дается перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, перечисленных в акте.

Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о списании (выбытии) объекта основного средства и реализация мероприятий, предусмотренных актом о списании, не допускаются.

Обратите внимание! В соответствии с изменениями, внесенными Приказом N 89н <2> в п. 335 Инструкции N 157н, имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) отражается на забалансовом счете 02 "Материальные ценности, принятые (принимаемые) на хранение".

<2> Приказ Минфина России от 29.08.2014 N 89н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

В связи с вступившими новшествами при демонтаже и утилизации объектов основных средств учреждения теперь обязаны также подготовить документы для учета этих материальных ценностей за балансом.

Материальные ценности, полученные учреждением, учитываются на забалансовом счете на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)), по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект - один рубль.

После того как будет произведен демонтаж (утилизация) объекта, данные материальные ценности списываются с забалансового учета на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

Если объектом списания является оборудование, подлежащее демонтажу, то демонтаж такого оборудования может быть произведен как самим учреждением, так и с привлечением специализированной организации.

Запасные части, иные материальные ценности, полученные после разбора объекта основных средств, учитываются в составе материальных запасов на счете 0 105 00 000 "Материальные запасы" (п. 118 Инструкции N 157н).

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н). При определении фактической стоимости полученных отходов необходимо учесть расходы на доставку и приведение их в пригодное для использования состояние.

Списание основных средств в бухгалтерском учете автономного учреждения отражается в соответствии с требованиями Инструкции N 183н <3>. Рассмотрим возможную корреспонденцию счетов на примере.

<3> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Пример 1. Автономное учреждение здравоохранения списывает машину скорой помощи, не пригодную для дальнейшей эксплуатации, приобретенную за счет средств, полученных от приносящей доход деятельности. После списания учреждение реализует машину на металлолом.

П орядок списания основных средств в бюджетном автономном учреждении: основные средства, приобретенные за счет субсидий и основные средства, приобретенные за счет доходов, полученных от предпринимательской деятельности

ОтветДля принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов. Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. При отсутствии в учреждении таких сотрудников председатель комиссии может пригласить экспертов. Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники.

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства

Решение о списании основных средств оформляйте путем подписания акта по установленным формам, в зависимости от вида списываемого имущества.

На основании утвержденных актов о списании сделайте отметки о выбытии основных средств в следующих документах:

- в инвентарной карточке основных средств по форме № 0504031 (при выбытии объекта основных средств);

- в инвентарной карточке группового учета основных средств по форме № 0504032 (при выбытии группы основных средств).

Порядок отражения в учете списания основного средства (с последующей ликвидацией) представлен в Рекомендации.

Обратите внимание, что бюджетное учреждение без согласия собственника не вправе распоряжаться:

- недвижимым имуществом (независимо от источника приобретения: субсидии, средства от деятельности, приносящей доход);

- особо ценным движимым имуществом, закрепленным за учреждением учредителем, а также приобретенным за счет средств, выделенных учредителем;

- особо ценным движимым имуществом приобретенным за счет средств от приносящей доход деятельности до изменения типа учреждения.

Остальным имуществом, находящимся на праве оперативного управления бюджетное учреждение вправе распоряжаться самостоятельно.

Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым и особо ценным движимым имуществом:

- закрепленным за ним учредителем, а также приобретенным за счет средств, выделенных учредителем и приобретенным за счет средств от приносящей доход деятельности до изменения типа учреждения.

Остальным имуществом, находящемся на праве оперативного управления (в т.ч. недвижимым и особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), автономное учреждение вправе распоряжаться самостоятельно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных. казенных и автономных учреждений

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средствВ процессе эксплуатации основные средства морально и физически изнашиваются. Если объект изношен настолько, что не подлежит восстановлению. или если его дальнейшее использование экономически нецелесообразно, учреждение может принять решение о его ликвидации .

Если основное средство представляет собой комплекс конструктивно сочлененных предметов, оно может быть ликвидировано частично. То есть ликвидируется только часть основного средства, которая не подлежит восстановлению. Например, можно ликвидировать не все здание, а лишь его отдельный корпус. Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств .

Порядок распоряжения (в т. ч. порядок согласования документов по списанию) имуществом субъектов РФ (муниципальным имуществом) устанавливают соответствующие органы субъектов РФ и местного самоуправления. В отношении федерального имущества такой порядок установлен Правительством РФ (п. 1 постановления Правительства РФ от 14 октября 2010 г. № 834 ). Подробнее об этом см. Как оформить выбытие недвижимого и движимого имущества .

Случаи ликвидации основных средствПо общему правилу объекты основных средств ликвидируют и списывают с учета, в частности, при следующих обстоятельствах:*

Такие правила установлены пунктом 51 Инструкции к Единому плану счетов № 157н.

Ликвидационная комиссияДля принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов (п. 34 Инструкции к Единому плану счетов № 157н ).

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. При отсутствии в учреждении таких сотрудников председатель комиссии может пригласить экспертов. Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники. Комиссия должна:*

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см. например, приказ Росводресурсов от 23 ноября 2011 г. № 294 ).*

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ (местного самоуправления). Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 г. № 673 .

Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается:*

Решение о списании основных средств оформляйте путем подписания акта:

Оформленный комиссией акт должен утвердить руководитель учреждения. При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с органом исполнительной власти, которому подведомственно учреждение. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.), можно только после его утверждения руководителем. Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются.

На основании утвержденных актов о списании сделайте отметки о выбытии основных средств в следующих документах:*

Порядок отражения в бухучете выбытия основных средств в связи с их ликвидацией зависит от типа учреждения.

В учете бюджетных учреждений:

При списании основного средства сделайте проводки:*

Дебет 0.104.11.410 (0.104.21.410, 0.104.31.410…) Кредит 0.101.11.410 (0.101.21.410, 0.101.31.410…)

– отражено списание суммы амортизации, начисленной за период эксплуатации основного средства;

Дебет 0.401.10.172 Кредит 0.101.11.410 (0.101.21.410, 0.101.31.410…)

– списана остаточная стоимость основного средства (на основании акта о списании).

При этом обратите внимание на такой момент. Если основное средство выбывает из эксплуатации в результате принятия решения о его списании. то до момента его физической ликвидации (демонтажа, разбора) целесообразно учитывать такое имущество за балансом. Для этого учреждение может ввести дополнительный забалансовый счет (например, счет 29 «Имущество, выбывшее из эксплуатации»). Такие разъяснения приведены в письме Минфина России от 19 декабря 2013 г. № 02-06-010/56211 .*

Отражение в бухучете затрат, связанных с ликвидацией основного средства, зависит от того, кто выполняет работы, связанные с ликвидацией.

Если ликвидацию основного средства проводит само учреждение, то расходы на проведение этих работ отразите проводками:

Дебет 0.401.20.200 Кредит 0.302.11.730 (0.303.02.730, 0.303.06.730. )

– отражены расходы на ликвидацию основного средства (зарплата сотрудников, страховые взносы и т. д.).

Если ликвидацию основного средства проводит сторонняя организация, оформите записи:

Дебет 0.401.20.200 Кредит 0.302.26.730 (0.302.22.730. )

– отражены расходы, связанные с ликвидацией основного средства, выполненной сторонней организацией (без НДС);

Дебет 0.210.01.560 Кредит 0.302.26.730 (0.302.22.730. )

– учтен входной НДС, предъявленный сторонней организацией, выполнявшей частичную ликвидацию основного средства.

Пример отражения в бухучете и при налогообложении расходов, связанных с ликвидацией основного средства. Учреждение применяет метод начисления*

Бюджетное учреждение «Альфа» в октябре ликвидирует физически изношенный легковой автомобиль. Автомобиль использовался в приносящей доход деятельности.

Ликвидация производится силами собственного ремонтного цеха. Стоимость работ по ликвидации составила 3000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб. сумма начисленной амортизации (по октябрь включительно) – 150 000 руб.

В результате ликвидации оприходованы запасные части на сумму 2000 руб.

В учете учреждения сделаны следующие записи:

Дебет 2.104.35.410 Кредит 2.101.35.410

– 150 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;

Дебет 2.401.10.172 Кредит 2.101.35.410

– 50 000 руб. (200 000 руб. – 150 000 руб.) – списана остаточная стоимость ликвидируемого автомобиля;

Дебет 2.105.36.340 Кредит 2.401.10.172

– 2000 руб. – оприходованы запасные части от ликвидации основных средств;

Дебет 2.401.20.200 Кредит 2.302.11.730 (2.303.00.730)

– 3000 руб. – отражены расходы на проведение работ по ликвидации автомобиля.

В октябре при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материальных запасов, поступивших от ликвидации, в сумме 2000 руб.

В ноябре материальные запасы, поступившие от ликвидации, были отпущены для использования в деятельности. При расчете налога на прибыль бухгалтер учел в составе расходов стоимость отпущенных деталей в сумме 2000 руб.

В учете автономных учреждений:

При списании основного средства сделайте проводки:*

Дебет 0.104.11.000 (0.104.21.000, 0.104.31.000…) Кредит 0.101.11.000 (0.101.21.000, 0.101.31.000…)

– отражено списание суммы амортизации, начисленной за период эксплуатации основного средства;

Дебет 0.401.10.172 Кредит 0.101.11.000 (0.101.21.000, 0.101.31.000…)

– списана остаточная стоимость основного средства (на основании акта о списании).

При этом обратите внимание на такой момент. Если основное средство выбывает из эксплуатации в результате принятия решения о его списании. то до момента его физической ликвидации (демонтажа, разбора) целесообразно учитывать такое имущество за балансом. Для этого учреждение может ввести дополнительный забалансовый счет (например, счет 29 «Имущество, выбывшее из эксплуатации»). Такие разъяснения приведены в письме Минфина России от 19 декабря 2013 г. № 02-06-010/56211 .*

Отражение в бухучете затрат, связанных с ликвидацией основного средства, зависит от того, кто выполняет работы, связанные с ликвидацией.

Если ликвидацию основного средства проводит само учреждение, то расходы на проведение этих работ отразите проводками:*

Дебет 0.401.20.200 Кредит 0.302.11.000 (0.303.02.000, 0.303.06.000. )

– отражены расходы на ликвидацию основного средства (зарплата сотрудников, страховые взносы и т. д.).

Если ликвидацию основного средства проводит сторонняя организация, оформите записи:*

Дебет 0.401.20.200 Кредит 0.302.26.000 (0.302.22.000. )

– отражены расходы, связанные с ликвидацией основного средства, выполненной сторонней организацией (без НДС);

Дебет 0.210.01.000 Кредит 0.302.26.000 (0.302.22.000. )

– учтен входной НДС, предъявленный сторонней организацией, выполнявшей частичную ликвидацию основного средства.

В 24–26 разрядах номера счета укажите код вида выбытий (поступлений), соответствующий структуре данных, утвержденных Планом финансово-хозяйственной деятельности .

Пример отражения в бухучете и при налогообложении расходов, связанных с ликвидацией основного средства. Учреждение применяет метод начисления*

Автономное учреждение «Альфа» в октябре ликвидирует физически изношенный легковой автомобиль. Автомобиль использовался в приносящей доход деятельности.

Ликвидация производится силами собственного ремонтного цеха. Стоимость работ по ликвидации составила 3000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб. сумма начисленной амортизации (по октябрь включительно) – 150 000 руб.

В результате ликвидации оприходованы запчасти на сумму 2000 руб.

В учете учреждения сделаны следующие записи:

Дебет 2.104.35.000 Кредит 2.101.35.000

– 150 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;

Дебет 2.401.10.172 Кредит 2.101.35.000

– 50 000 руб. (200 000 руб. – 150 000 руб.) – списана остаточная стоимость ликвидируемого автомобиля;

Дебет 2.105.36.000 Кредит 2.401.10.172

– 2000 руб. – оприходованы запчасти от ликвидации основных средств;

Дебет 2.401.20.200 Кредит 2.302.11.000 (2.303.00.000)

– 3000 руб. – отражены расходы на проведение работ по ликвидации автомобиля.

В октябре при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материальных запасов, поступивших от ликвидации, в сумме 2000 руб.

В ноябре материальные запасы, поступившие от ликвидации, были отпущены для использования в деятельности. При расчете налога на прибыль бухгалтер учел в составе расходов стоимость отпущенных деталей в сумме 2000 руб.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как оформить выбытие недвижимого и движимого имуществаВсе имущество закреплено за государственными (муниципальными) учреждениями на праве оперативного управления. Исключение установлено для объектов культурного наследия (культурных ценностей). Такие объекты используются учреждением в особом порядке, как правило, на основе охранно-арендных договоров или на праве безвозмездного пользования. Об этом сказано в пункте 1 статьи 120, пункте 1 статьи 296 Гражданского кодекса РФ, частях 1. 8 статьи 3 Закона от 3 ноября 2006 г. № 174-ФЗ, пункте 9 статьи 9.2 Закона от 12 января 1996 г. № 7-ФЗ.

Имущество учреждений подразделяют на следующие группы:

Перечень имущества, выбытие которого необходимо согласовывать с собственником, и порядок получения согласия на списание имущества зависят от типа учреждения.

В учете бюджетных учреждений:

Бюджетное учреждение без согласия собственника не вправе распоряжаться:

Остальным имуществом, находящимся на праве оперативного управления (в т.ч. особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), бюджетное учреждение вправе распоряжаться самостоятельно.* Исключение – совершение крупных сделок и передача имущества другим организациям в качестве их учредителя (участника) .

Такие правила следуют из положений пункта 3 статьи 298 Гражданского кодекса РФ, пунктов 10. 13 статьи 9.2,пункта 4 статьи 24 Закона от 12 января 1996 г. № 7-ФЗ и письма Минфина России от 18 сентября 2012 г. № 02-06-07/3798 .

Внимание: с 1 января 2014 года средства, вырученные от продажи недвижимости, нужно перечислить в доход соответствующего бюджета (п. 3 ст. 41 Бюджетного кодекса РФ. п. 2 ст. 1 Закона от 28 декабря 2013 г. № 418-ФЗ ).

Перечислить средства нужно независимо от того, из какого уровня бюджета финансируется учреждение. Это связано с тем, что доходы от продажи недвижимого имущества бюджетных учреждений являются неналоговыми доходами соответствующего бюджета. Так установлено в пункте 3 статьи 41, пункте 1 статьи 51, части 1 статьи 57, части 1 статьи 62 Бюджетного кодекса РФ.

При перечислении в бюджет плательщик должен указать в платежном документе код классификации доходов бюджета. Этот код зависит от того, в какой бюджет перечисляются деньги, а также кто выступает главным администратором доходов. Например, при продаже федерального недвижимого имущества нужно указать код 000 1 14 02018 01 0000 410. а при продаже земельного участка, который находится в федеральной собственности, – 000 1 14 06041 01 0000 430. При этом на месте 1–3 разрядов укажите код главного администратора .

Порядок согласования выбытия недвижимого (особо ценного движимого) имущества зависит от того, на базе какого имущества создано бюджетное учреждение:

Для бюджетных учреждений субъекта РФ (муниципалитета) порядок согласования выбытия недвижимого (особо ценного движимого) имущества устанавливается нормативно-правовыми актами. принятыми на региональном (местном) уровне. Например, для муниципальных бюджетных учреждений города Челябинска решением Челябинской городской Думы от 28 июня 2011 г. № 25/17 утверждено Положение о порядке списания имущества. В частности, для получения согласия на списание имущества учреждению нужно представить:

Для федеральных бюджетных учреждений порядок согласования выбытия недвижимого (особо ценного движимого) имущества устанавливают федеральные органы исполнительной власти, в ведении которых они находятся (подп. «з» п. 4. п. 10 Положения, утвержденного постановлением Правительства РФ от 14 октября 2010 г. № 834 ). Например, для федеральных учреждений, подведомственных Росреестру, перечень документов установлен приказом от 30 июля 2012 г. № П/340. Порядок согласования решения о списании федерального имущества учреждений (в т. ч. бюджетных), подведомственных Минобрнауки России, определен регламентом. утвержденным приказом от 20 мая 2011 г. № 1676 .

Кроме того, совместным приказом от 10 марта 2011 г. Минэкономразвития России № 96 и Минфина России № 30н утвержден общий Порядок представления федеральными государственными (в т. ч. бюджетными) учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве оперативного управления.

В учете автономных учреждений:

Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым и особо ценным движимым имуществом:

Остальным имуществом, находящемся на праве оперативного управления (в т.ч. недвижимым и особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), автономное учреждение вправе распоряжаться самостоятельно.* Из данного правила есть исключение. Передавать имущество другим организациям в качестве их учредителя (участника) автономное учреждение вправе только с согласия своего учредителя. Совершать крупные сделки автономное учреждение может только с предварительного одобрения наблюдательного совета.

Такие правила следуют из положений пункта 2 статьи 298 Гражданского кодекса РФ, частей 2. 6 статьи 3, части 1 статьи 15 Закона от 3 ноября 2006 г. № 174-ФЗ, и письма Минфина России от 18 сентября 2012 г. № 02-06-07/3798 .

Внимание: с 1 января 2014 года средства, вырученные с продажи недвижимости, нужно перечислять в доход соответствующего бюджета (п. 3 ст. 41 Бюджетного кодекса РФ. п. 2 ст. 1 Закона от 28 декабря 2013 г. № 418-ФЗ ).

Перечислить средства нужно независимо от того, из какого уровня бюджета финансируется учреждение. Это связано с тем, что доходы от продажи недвижимого имущества автономных учреждений являются неналоговыми доходами соответствующего бюджета. Так установлено в пункте 3 статьи 41, пункте 1 статьи 51, части 1 статьи 57, части 1 статьи 62 Бюджетного кодекса РФ.

При перечислении в бюджет плательщик должен указать в платежном документе код классификации доходов бюджета. Этот код зависит от того, в какой бюджет перечисляются деньги, а также кто выступает главным администратором доходов. Например, при продаже федерального недвижимого имущества нужно указать код 000 1 14 02018 01 0000 410. а при продаже земельного участка, который находится в федеральной собственности, – 000 1 14 06041 01 0000 430. При этом на месте 1–3 разрядов укажите код главного администратора .

Порядок согласования выбытия недвижимого (особо ценного движимого) имущества зависит от того, на базе какого имущества создано автономное учреждение:

Для автономных учреждений субъекта РФ (муниципалитета) порядок согласования выбытия недвижимого (особо ценного движимого) имущества устанавливается нормативно-правовыми актами. принятыми на региональном (местном) уровне. Например, для муниципальных автономных учреждений города Челябинска решением Челябинской городской Думы от 28 июня 2011 г. № 25/17 утверждено Положение о порядке списания имущества. В частности, для получения согласия на списание имущества учреждению нужно представить:

Для федеральных автономных учреждений порядок согласования выбытия недвижимого (особо ценного движимого) имущества устанавливают федеральные органы исполнительной власти, в ведении которых они находятся (учредители) (подп. «и» п. 4. п. 10 Положения, утвержденного постановлением Правительства РФ от 14 октября 2010 г. № 834. подп. «ж », «н » п. 3 Положения, утвержденного постановлением Правительства РФ от 10 октября 2007 г. № 662 ). Например, для федеральных учреждений, подведомственных Росреестру, перечень документов установлен приказом от 30 июля 2012 г. № П/340. Порядок согласования решения о списании федерального имущества учреждений (в т. ч. автономных), подведомственных Минобрнауки России, определен регламентом. утвержденным приказом от 20 мая 2011 г. № 1676 .

Кроме того, совместным приказом от 10 марта 2011 г. Минэкономразвития России № 96 и Минфина России № 30н утвержден общий Порядок представления федеральными государственными (в т. ч. автономными) учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве оперативного управления.

Документальное оформлениеО том, как оформить акт на списание имущества, создать комиссию по выбытию основных средств, см.:

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

* Так выделена часть мат

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое