Рейтинг: 4.6/5.0 (1863 проголосовавших)

Рейтинг: 4.6/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация является покупателем, но грузополучатель - другая организация. От поставщика товар получает водитель грузополучателя по доверенностям, выданным покупателем, а также грузополучателем. Как должны быть заполнены строки 15 и 18 универсального передаточного документа со статусом "1"? Должен ли строку 18 подписывать главный бухгалтер?

Организация является покупателем, но грузополучатель - другая организация. От поставщика товар получает водитель грузополучателя по доверенностям, выданным покупателем, а также грузополучателем. Как должны быть заполнены строки 15 и 18 универсального передаточного документа со статусом "1"? Должен ли строку 18 подписывать главный бухгалтер?

Форма универсального передаточного документа (далее - УПД) предложена к применению хозяйствующим субъектам Федеральной налоговой службой (письмо ФНС России от 21.10.2013 N ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры" (далее - Письмо ФНС)).

Основные правила заполнения данной формы сводятся к следующему (смотрите Приложение 4 к Письму ФНС):

- при использовании УПД со статусом "1" в качестве основания для применения права на вычет по НДС необходимо заполнение обязательных реквизитов, установленных п. 5 и п. 6 ст. 169 НК РФ с учетом положения абзаца 2 п. 2 ст. 169 НК РФ (смотрите также письмо Минфина России от 28.08.2013 N 03-07-15/35322);

- при использовании УПД со статусом "1" в качестве первичного документа необходимо наличие обязательных реквизитов, перечисленных в части 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Рекомендации по заполнению отдельных реквизитов УПД приведены в Приложении 3 к Письму ФНС.

Заполнение строки 15 "Товар (груз) получил / услуги, результаты работ, права принял"

Указанный показатель является уточняющим обстоятельства осуществления операции (сделки). По строке 15 может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Согласно п. 1 ст. 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя.

В случае, когда договором поставки предусмотрено право покупателя давать поставщику указания об отгрузке (передаче) товаров получателям (отгрузочные разнарядки), отгрузка (передача) товаров осуществляется поставщиком получателям, указанным в отгрузочной разнарядке (п. 2 ст. 509 ГК РФ).

Следовательно, получателем товара может быть как непосредственно сам покупатель, так и грузополучатель, прямо поименованный в договоре поставки либо в отгрузочной разнарядке.

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ).

Таким образом, в строке 15 указывается должность лица, фактически получающего (принимающего) товар от поставщика, то есть уполномоченного покупателем на получение товара у поставщика. В рассматриваемой ситуации по доверенности уполномоченным покупателем лицом является водитель грузополучателя, который и должен поставить подпись с указанием фамилии и инициалов.

Заполнение строки 18 "Ответственный за правильность оформления факта хозяйственной жизни"

Показатель, позволяющий определить лицо, ответственное за оформление операции (сделки) со стороны покупателя. В строке 18 указывают должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Если таких лиц несколько, то необходимо ввести дополнительные строки (18а, 18б и т.д.) для указания должности, Ф.И.О. и подписи этих лиц.

Заметим, если ответственным за оформление сделки является лицо, уполномоченное на получение (принятие) товара (услуги, работ, прав) и поставившее подпись в строке 15 "Товар (груз) получил/услуги, результаты работ, права принял", то в строке 18 можно указать только сведения о его должности и Ф.И.О. без повторения подписи.

Обращаем внимание, согласно пп.пп. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются, в частности, наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, а также подписи данных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, строка 18 обязательна для заполнения. В рассматриваемой ситуации строку 18 должно подписать лицо (лица), ответственное(-ые) за оформление операции по приемке товара со стороны покупателя.

Что касается перечня лиц, ответственных за совершение тех или иных операций в организации, то прямого указания на утверждение его локальными документами хозяйствующего субъекта в Законе N 402-ФЗ или в иных нормативно-правовых актах по бухгалтерскому учету нет.

Вместе с тем в Приложении N 4 к Письму ФНС подразумевается наличие соответствующего распорядительного документа в организации.

Кроме того, согласно части 3 ст. 9 Закона N 402-ФЗ лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

В соответствии с п. 4 ПБУ 1/2008 "Учетная политика организации" при формировании учетной политики утверждаются в том числе:

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

В связи с этим, полагаем, организации целесообразно определить лиц, ответственных за совершение тех или иных сделок и за оформление фактов хозяйственной жизни, утвердив составленный список руководителем. Поскольку организация самостоятельно формирует свою учетную политику (часть 2 ст. 8 Закона N 402-ФЗ), то она не ограничена в порядке определения лиц, ответственных за совершение операций. Это могут быть как конкретные лица (по Ф.И.О.), так и лица, выполняющие определенные функции. Также и сами сделки могут быть сгруппированы по схожим признакам (например отгрузка товаров, оказание услуг и т.п.) или в ином порядке, удобном организации.

Полагаем, если по внутреннему распорядительному документу организации-покупателя главный бухгалтер является лицом, ответственным за оформление операции по приемке товара от поставщика, то по строке 18 указывается его должность, подпись с указанием фамилии и инициалов. В то же время заметим, главный бухгалтер (бухгалтер) необязательно должен быть лицом, ответственным за оформление фактов хозяйственной жизни. Более того, на основании части 3 ст. 9 Закона N 402-ФЗ лицо, на которое возложено ведение бухгалтерского учета, не несет ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

23 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/96@.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Обязательные реквизиты УПДНеобходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи:

Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

НА ЗАМЕТКУ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты.

Печать в УПДПечать в УПД не является обязательной. Это следует из изменений в ст. 169 НК РФ от 01.01.2002 (печать отменена для счетов-фактур) и из содержания обновленной ст. 9 закона № 402-ФЗ (печати нет в списке необходимых реквизитов).

Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД.

ИтогиПравила подписания УПД обусловлены сущностью универсального документа — в него включены подписи всех лиц, которые должны были бы подписывать подборку унифицированных документов при обычном оформлении сделки. Полномочия и обязанности по подписанию УПД должны быть утверждены на локальном уровне, сделать это предпочтительно на этапе перехода на УПД.

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Форма нового бланка, а также рекомендации по составлению приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Оно согласовано с представителями Минфина и доведено до всех инспекторов страны.

Сразу отметим, что оформлять Универсальный передаточный документ (УПД) — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал Универсальный передаточный документ (УПД), не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в Универсальный передаточный документ (УПД) сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует Универсальный передаточный документ (УПД), налоговики ввели поле «Статус». Если Универсальный передаточный документ (УПД) нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют Универсальный передаточный документ (УПД) только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Когда можно оформлять Универсальный передаточный документ (УПД)

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему надо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе, упрощенке и вмененке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты Универсальный передаточный документ (УПД)

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

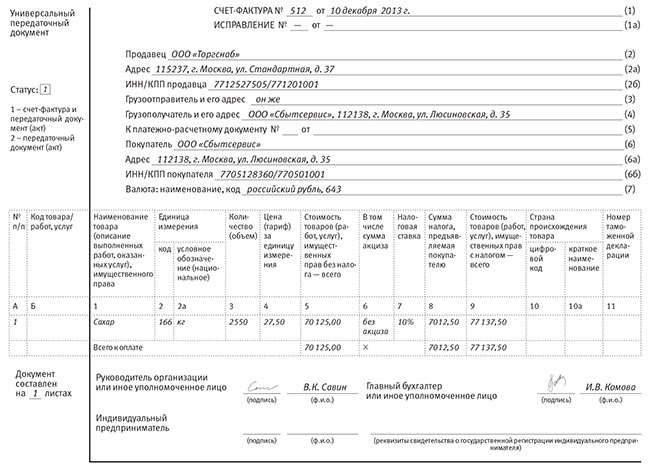

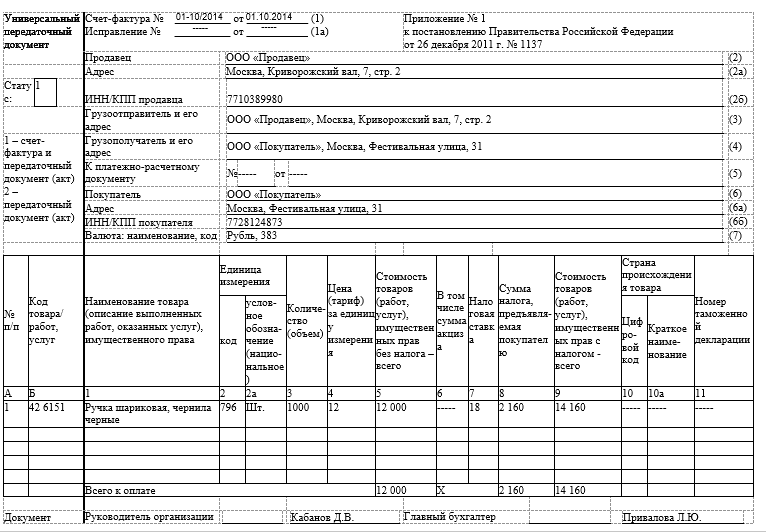

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

Красным цветом выделены реквизиты, обязательные одновременно для счета-фактуры и первичного документа.

Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры.

Синим цветом выделены реквизиты, обязательные только для первичного документа.

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8]. Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в Универсальный передаточный документ (УПД) новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке [9].

Что касается нумерации Универсальный передаточный документ (УПД), то теперь она тоже единая. То есть номер накладной — это теперь номер счета-фактуры. Поэтому, чтобы избежать путаницы, можно продолжать использовать нумерацию, которую применяете для счетов-фактур.

С той частью Универсальный передаточный документ (УПД), которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты Универсальный передаточный документ (УПД) необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

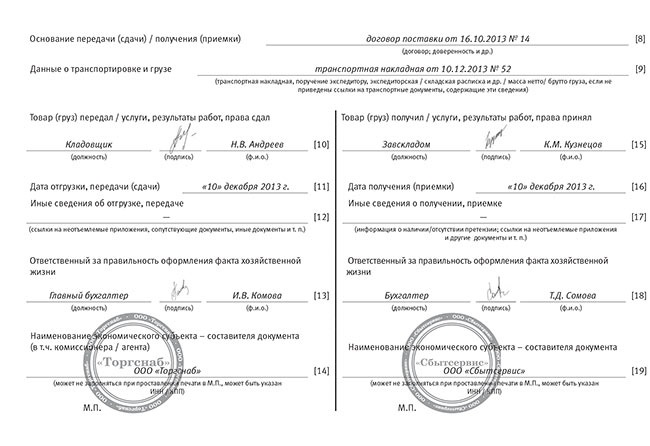

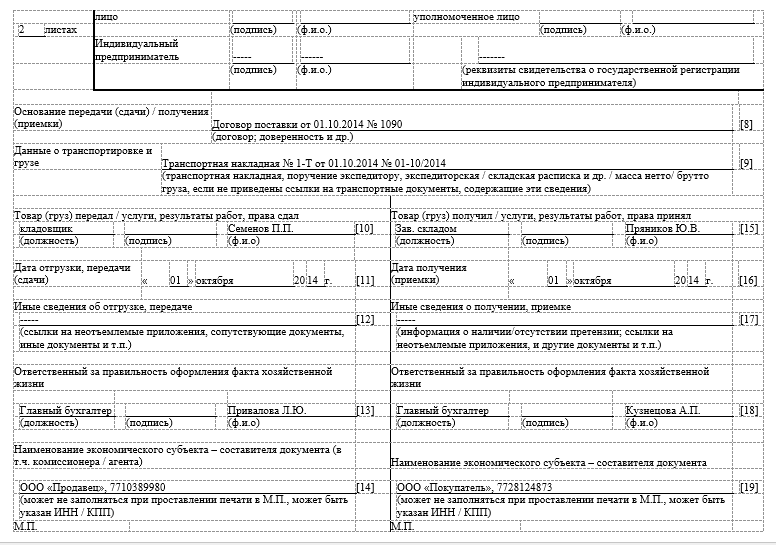

Основание передачи и получения товаров (работ, услуг) — строка [8]. Этот показатель лучше не оставлять пустым. В Универсальный передаточный документ (УПД) безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18]. Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, — строки [14] и [19]. Налоговики имеют в виду компанию, которая выписала Универсальный передаточный документ (УПД). Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика.

Необязательные реквизиты Универсальный передаточный документ (УПД)

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16]. В строке [11] должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

Налоговики допускают ситуацию, когда даты в строке (1) и [11] будут отличаться — например, если компания составит Универсальный передаточный документ (УПД) раньше, чем отгрузит товар. Хотя напомним: раньше чиновники настаивали, что счет-фактуру нельзя выставлять раньше отгрузки товаров (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39), несмотря на то, что запрета на это нет (п. 3 ст. 168 НК РФ).

Например, поставщик составит универсальный документ в декабре. Но из-за того, что транспорт сломался и товар отгрузили только в январе, Универсальный передаточный документ (УПД) бухгалтер зарегистрирует в книге продаж за I квартал.

В этом случае датой выставления счета-фактуры будет считаться показатель строки [11], то есть день фактической отгрузки. И такое несовпадение не должно мешать вычетам и расходам.

Но по правилам бухучета первичный документ составляют, когда компания совершает сделку или хозяйственную операцию, а не раньше этого момента (п. 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому безопаснее все-таки не составлять Универсальный передаточный документ (УПД) до отгрузки товаров. Исключением могут быть ситуации, которые мы приводили выше. То есть если товар не смогли отгрузить покупателю по объективным причинам.

Покупателю ревизоры советуют всегда фиксировать в строке [16] дату, когда компания получила товары, приняла услуги или работы. Если этот показатель покупатель все-таки не укажет, будет считаться, что он получил товар на день, указанный в строке [11]. А если и эта строка не заполнена, то на дату документа в строке (1). Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке — строка [9]. В Универсальный передаточный документ (УПД) желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять Универсальный передаточный документ (УПД) печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Какие реквизиты можно не заполнять, если вы оформляете Универсальный передаточный документ (УПД) только как первичку

1.«К платежно-расчетному документу» (строка (5)).

2.«В том числе сумма акциза» (графа 6).

3.Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4.Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Еще в Универсальный передаточный документ (УПД) возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к Универсальный передаточный документ (УПД) (строка [12]).

А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыГлавная / Квота на операцию / Универсальный передаточный документ 2015-2016 (УПД) — образец заполнения

Универсальный передаточныйдокумент(УПД)с2014года может быть использован компаниями и предпринимателями для подтверждения понесенных затрат при расчете налога на прибыль и вычета по НДС. После очередного разъяснения ФНС о порядке использования УПД, которое появилось в марте этого года, упрощенцы (товаропроизводители на едином сельхозналоге, а также бизнесмены на УСН) могут уже не беспокоиться по поводу возможности использования данного документа при оформлении проводимых операций.

Правила заполнения УПД

У ряда налогоплательщиков возникают вполне резонные сомнения по поводу законности применения данного обобщенного документа для бухгалтерского и налогового учета, поскольку предложенная фискалами форма УПД не была утверждена правительственным распоряжением. Налоговая же служба предложила данную форму единого документа год назад путем передачи по линии налоговых органов письма-разъяснения. В данном письме доводится до сведения проверяющих, как следует поступать при оценке документов, оформленных на основании предложенной формы универсального передаточного документа.

Разработанный налоговиками единый документ способен заменить собой целый ряд оформляемой контрагентами бухгалтерской документации. В частности, УПД может заменить счет-фактуру, товарную накладную, акт приемки-передачи услуг, работ или имущественных прав. То есть предприятиям было предложено или оформлять целый пакет перечисленных выше документов или обойтись заполнением одного — универсального передаточного документа.

Несмотря на то, что данная форма документа не является унифицированной и не прошла одобрения на правительственном уровне, форма УПД является вполне официальной и признаваемой налоговыми органами. Это явствует из обоснования, предоставленного самой налоговой службой.

Так, в соответствии с разъяснениями главного налогового органа, для оформления хозяйственных операций может быть использована любая форма документа, содержащая основные реквизиты. В предложенной форме УПД содержатся все необходимые реквизиты, предусмотренные для счета-фактуры. Кроме того, налоговым законодательством не запрещено расширять содержимое бухгалтерских документов.

В форму обобщенного документа внедрен необходимый состав реквизитов в соответствии с федеральным законом о бухучете, необходимый для подтверждения затрат при расчете налога на прибыль. Поэтому УПД может быть использован покупателем как для подтверждения права на вычет при расчете НДС, так и для подтверждения затратной части при исчислении налога на прибыль.

Образец заполнения универсального передаточного документа

В связи с тем, что УПД содержит все основные реквизиты счета-фактуры, при его заполнении необходимо придерживаться правил, установленных для данного документа. То есть необходимо убедиться, что полностью и правильно заполнены графы 1–11 в табличной части документа и строки 1–7 в верхней части документа. Кроме того, в форме УПД учтены также реквизиты, которые используются для подтверждения факта совершенной хозяйственной операции по передаче товаров (имущественных прав, работ или услуг).

Для заполнения строк, характерных для УПД и которых нет в форме счета-фактуры, необходимо обратить внимание на существующие правила заполнения УПД. Так, строку 14 заполняет контрагент, передающий ТМЦ по этому документу. Принимающая ТМЦ и документ сторона заполняет строку 19.

Продавец указывает лицо, которое отвечает за совершение сделки, заполнив строки 10 либо 13; причем в строке 10 может быть указано лицо, которое не отвечает за оформление хозоперации, например кладовщик. У покупателя прослеживаются такие же нюансы при заполнении строк 15 и 18.

При подписании этого документа важно, чтобы были заполнены данные руководителя и главбуха (при этом обязательно должна стоять подпись указанного лица). Если в строках 10 и 13, а также 15 и 18 дублируются те же самые ответственные лица, то разрешено подпись этого должностного лица ставить всего один раз — при заполнении строк 10 и 15.

В строках 12 и 17 документа можно заполнить сведения о сопровождающих документах, например о сертификатах и техпаспортах, либо же просто проставить количество документов, которые идут вместе с УПД. Так, к УПД рекомендуется приложить отчет с подробным описанием работ или услуг, которые передаются. Строки 14 и 19 разрешено не заполнять, если на печати, которая будет скреплять документ, есть вся необходимая информация.

Правила заполнения УПДФорму универсального передаточного документа могут использовать также компании, которые не являются плательщиками НДС. Ведь документ обобщенный может быть использован и как обычный передаточный документ. Для подтверждения этого в левой верхней части формы в столбце «Статус» требуется проставить цифру 2. А если форма будет использоваться и в налоговом учете для подтверждения вычета по НДС, то есть не только как передаточный акт, но и как счет-фактура, то в графу «Статус» необходимо вписать цифру 1.

Если документ имеет статус 1, то обязательным для заполнения являются строчки, характерные для счета-фактуры (с 1 до 7). Если же документ не предполагается использовать при расчете НДС, то в некоторых из этих граф можно проставить прочерк.

В зависимости от условий сделки, которые обычно отражаются в договоре (речь идет о способе и месте передачи товара), при учете затрат будет использоваться одна из дат либо их совокупность, которые проставляются в строках 1, 11 и 16. Причем если по условиям сделки могут быть применены все даты, то для налогового учета по налогу на добавленную стоимость у продавца используется дата отгрузки (строка 11 УПД), а у покупателя — дата приемки (строка 16 УПД). Для защиты сделки от споров о дате проведения операции должны быть проставлены даты в этих трех строках, даже если они совпадают.

Если контрагентом выступает индивидуальный предприниматель, то также должны быть указаны в УПД (как и в счете-фактуре) номер и дата выдачи свидетельства о госрегистрации ИП.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 21 октября 2013 г. N ММВ-20-3/96@

ОБ ОТСУТСТВИИ НАЛОГОВЫХ РИСКОВ

ПРИ ПРИМЕНЕНИИ НАЛОГОПЛАТЕЛЬЩИКАМИ ПЕРВИЧНОГО ДОКУМЕНТА,

СОСТАВЛЕННОГО НА ОСНОВЕ ФОРМЫ СЧЕТА-ФАКТУРЫ

Строка [13]

Ответственный за правильное оформление сделки, операции Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©

В соответствии с письмом ФНС РФ от 21.10.2013 г. «О применении УПД» № ММВ-20-3/96 был разработан и представлен новый документ — УПД. В форму универсального передаточного документа входят все реквизиты, необходимые для первичной учетной документации и счетов-фактур. То есть, компания может им пользоваться в качестве первичной учетной документации для расчетов НДС с бюджетом или подтверждать свои затраты.

В соответствии с письмом ФНС РФ от 21.10.2013 г. «О применении УПД» № ММВ-20-3/96 был разработан и представлен новый документ — УПД. В форму универсального передаточного документа входят все реквизиты, необходимые для первичной учетной документации и счетов-фактур. То есть, компания может им пользоваться в качестве первичной учетной документации для расчетов НДС с бюджетом или подтверждать свои затраты.

Конечно, использование УПД может сократить объемы документооборота, но его применяют не все из-за некоторых рисков (для внесения нового бланка требуется время, или может появиться опасность трудностей с подтверждением затрат и вычета НДС).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что он собой представляет? УПД объединяет первичный учетный документ со счет-фактурой. В его основе лежит форма счет-фактуры, дополненная реквизитами. Такую форму налогоплательщик не может разрабатывать самостоятельно (по сравнению с актами приема-передачи или накладными).

УПД объединяет первичный учетный документ со счет-фактурой. В его основе лежит форма счет-фактуры, дополненная реквизитами. Такую форму налогоплательщик не может разрабатывать самостоятельно (по сравнению с актами приема-передачи или накладными).

Большинство налогоплательщиков считает, что могут появиться трудности с налоговыми вычетами. Согласно п. 1 ст. 169 НК указано, что счет-фактуры являются основным документом для налоговых вычетов. Но органы контроля сообщают, что из-за указания дополнительной информации в отчетном документе нет отказа в вычетах. Форма УПД предполагает его применение в виде счет-фактуры, для чего делается отметка в графе «Статус». Поэтому он может являться счет-фактурой с наличием дополнительных реквизитов.

В соответствии с универсальным передаточным документом ведется бухгалтерский учет, списываются расходы по налогам на прибыль.

Требования к первичной учетной документации указаны в ст. 9 ФЗ №402 «О бухучете» от 06.12.2011, где в 1 части говорится о том, что любой хозяйственный факт оформляется в таком документе. Вторая часть содержит перечень реквизитов: название документации, дату ее составления, имя компании или инициалы предпринимателя, который составлял документ. Также отражается объем факта хозяйствующей жизни с единицами измерения, должности лиц, проводивших операции и ответственные за их оформление. В конце документа ставятся подписи указанных лиц, их инициалы и фамилии.

УПД составляется в электронном виде (с использованием электронной подписи) или на бумажном носителе.

Когда его можно применять, какие документы он заменяетУПД можно использовать совместно со счетами-фактурами и стандартной первичной документацией.

Пользоваться им можно при оформлении различных операций:

Его можно использовать в качестве совмещенной документации (счет-фактуры и первичного). Необязательно пользоваться новой формой в документообороте, так за компаниями и предпринимателями остается право на применение другой документации, отвечающей законодательным требованиям (ФЗ №402, ст. 9).

УПД является счет-фактурой, отражающей в себе кроме реквизитов другие элементы:

Поэтому, реализуя товары с применением этого документа, каждая компания имеет право на объединение в нем информации, которая отражается в формах №М-15, №ТОРГ-12, №1-Т, №ОС-1. По статусу УПД приравнен к первичной учетной документации, поэтому его форму утверждает руководитель компании.

Подробная информация о документе, для чего он нужен и как заполняется, представлена на видео:

Описание процедуры оформления доверенности на получение ТМЦ приведено в этой статье .

Правила и инструкция по заполнениюОбщие порядок заполнения следующий:

Здесь вы можете бесплатно скачать бланк документа в формате excel и его образец заполнения

Форма документа может дополняться другими строчками. При корректировке можно воспользоваться счет-фактурой согласно правительственного постановления №1137. После того, как будет проведена корректировка, выписывается счет-фактура.

При налоговом документообороте выгодно пользоваться универсальным передаточным документом по следующим причинам:

При правильном заполнении УПД и реквизитов его примут для подтверждения налоговых вычетов или затрат.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !