Рейтинг: 4.9/5.0 (1882 проголосовавших)

Рейтинг: 4.9/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Фиксированные взносы ИП в 2016 годуАктуально на: 29 июня 2016 г.

Какие взносы платит ИП в 2016 году за себя? Те же самые, что и раньше: фиксированный платеж в ПФР и ФФОМС. При этом сумма взноса в ПФР зависит от размера полученного ИП за 2016 год дохода.

ИП должны заплатить страховые взносы за себя в 2016 году в следующем размере.

Превышение составляет 540 000 руб.(840 000 руб. Руб.). Сумма дополнительного взноса будет равна 5 400 руб.(540 000 руб. 1). Неправильно указан КБК ситуация, для которой все бухгалтера делятся на две части те, которые её.

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или.

Чтобы рассчитать налог при УСН (6) необходимо умножить все доходы, поступившие на расчетный счет и.

Обязательные страховые взносы ИП Эльба.

Фиксированные взносы ИП в ПФР в 2016 году и расчет

Однако, если вы не ведете деятельность и не зарабатываете ничего, то не смысла держать ИП и зазря платить каждый год взносы в ПФР, лучше закрыть и открыть потом, когда ИП реально понадобиться. P.S. Если вам сложно во всем этом разобраться, то поверьте проще зарегистрироваться в Мое Дело и они все сделают за вас. Я хоть во всем и разобрался, но все равно считаю, что бухгалтерию в том или ином виду нужно делегировать, чтобы самому каждый раз не ломать голову. А свои силы и время лучше пускать на бизнес.

Тарифы и размеры фиксированные платежи взносы ИП 2013,стоимость страхового года ИП 2013 равна. Сколько платить. Сохрани. - чтобы не потерять. 2016 год, с 2016 года пени вырастут на 33,33! С. Подача документов в налоговую через интернетВ налоговую можно подавать документы через интернет, этим я и воспользовался. Подавать можно как через сайт налоговой вот лице здесь, так и через госуслуги. Вроде бы от региона это не зависит, по крайней мере госуслуги дают на выбор любой город. Я выбрал первый способ. Описание процесса регистрации, а также ответы на основные вопросы есть на сайте налоговой в специальном разделе. Документы необходимые для регистрации ИП:Сначала нужно заполнить анкету на сайте, никаких специфических данных тут вводить не нужно, кроме ИНН. Если вы его не знаете, тут же его можно и узнать. А вот если его не получали.

Тарифы и размеры фиксированные платежи взносы ИП 2013,стоимость страхового года ИП 2013 равна. Сколько платить. Сохрани. - чтобы не потерять. 2016 год, с 2016 года пени вырастут на 33,33! С. Подача документов в налоговую через интернетВ налоговую можно подавать документы через интернет, этим я и воспользовался. Подавать можно как через сайт налоговой вот лице здесь, так и через госуслуги. Вроде бы от региона это не зависит, по крайней мере госуслуги дают на выбор любой город. Я выбрал первый способ. Описание процесса регистрации, а также ответы на основные вопросы есть на сайте налоговой в специальном разделе. Документы необходимые для регистрации ИП:Сначала нужно заполнить анкету на сайте, никаких специфических данных тут вводить не нужно, кроме ИНН. Если вы его не знаете, тут же его можно и узнать. А вот если его не получали.

9 ст. 78 НК). Однако налоговики сначала проверят, нет ли у предприятия долгов перед бюджетом. Если есть, ошибочно перечисленные деньги сначала пойдут на погашение недоимки, а уж затем оставшаяся сумма (если, конечно, что-то останется) будет переведена на расчетный счет фирмы. То есть, как и было написано выше, сначала сверка налогов а потом уж решения по возврату, зачету и т.п. В случае нарушения месячного срока налоговики несут ответственность они должны заплатить проценты за каждый день просрочки исходя из ставки рефинансирования Банка России. Ситуации, когда всё можно исправить самостоятельно, всё же бывают. Если же вы обнаружили ошибку в КБК (в уже отправленной.

Общие правила по уплате взносов в Пенсионный фонд для предпринимателей в 2016 году не изменятся.

Порядок расчета взносов для ИП действует с 2014 года. В отношении предпринимателей используется повышенный тариф взносов - 26% (для всех остальных он составляет максимум 22%). Однако данный тариф применяется не к реальным доходам ИП, а к федеральному МРОТ.

В конце 2015 года появились хорошие новости для предпринимателей: стало известно, что лежащий в основе расчета МРОТ был увеличен всего на 4%. Соответственно, взносы ИП в 2016 году возрастут на указанную величину. Именно поддержка предпринимательства в нестабильных экономических условиях стала ведущим мотивом умеренного увеличения МРОТ (гораздо ниже размера инфляции в России).

МРОТ-2016 составит 6204 р. в месяц. Фиксированные взносы в ПФР для ИП в 2016 году составят 19356,48 р. (6204 р.*ставка 26%*12 мес.). Для сравнения взносы ИП в ПФР в 2015 году были 18610,8 р.

Помимо пенсионных, ИП должны делать отчисления на медицину: из расчета 5,1% о МРОТ в месяц. Взносы в федеральное ОМС в 2016 году составят 3796,85 р.

Таким образом, совокупный платеж в ПФР и ФОМС для ИП достигнет 23153,33 р. Это минимальный размер взносов, который обязаны уплатить все ИП.

Дополнительный размер взносов определяется ИП самостоятельно, исходя из выручки, полученной на ОСНО или УСН (без учета произведенных расходов), либо от потенциального дохода по ЕНВД и УСН-патент.

Для расчета размера дополнительного платежа из полученной выручки вычитается 300 000 и полученное значение умножается на 1%.

Взносы для ИП в ПФР имеют предельное значение. Предприниматель не заплатит большие взносы, чем рассчитанные на основе восьмикратного МРОТ. В 2016 году пенсионные отчисления не могут превышать 154851,84 р. независимо от полученных от бизнеса доходов.

Указанную максимальную сумму заплатят ИП, не предоставившие налоговую декларацию в установленные сроки.

В 2016 году произойдут очередные изменения КБК для ИП. Они утверждены Минфином летом 2015 года.

КБК по страховым взносам ИП теперь включают два отдельных кода:

Новые КБК надо указывать во всех платежках, начиная с января 2016 года. Причем, не важно за какой период этот платеж. Если указать старый КБК, платеж может попасть в невыясненные, а это чревато начислением пени за просрочку. Чтобы платеж дошел, необходимо написать заявление об его уточнении.

Многие региональные отделения ПФР рассылают предпринимателям готовые квитанции для перечисления взносов, что позволяет избежать ошибок.

В 2016 году не изменились тарифы и размер страховых взносов (в формулировке ст. 14 закона № 212-ФЗ), уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам. Но пусть это не вводит вас в заблуждение относительно того, что ИП будут уплачивать за себя взносов столько же, сколько и в 2015 году. Говоря обычным языком, тарифы для взносов ИП в виде фиксированных платежей, и формула их расчета остались прежние. Однако в упомянутой формуле есть такая константа, как минимальный размер оплаты труда - МРОТ. А он-то как раз и увеличился, и составил с 1 января 2016 года 6204 рубля. Так что, платить всем индивидуальным предпринимателям придется больше.

Увеличится не только базовая часть фиксированных взносов, которую уплачивают все предприниматели, но и сумма в размере 1% с дохода, превышающего 300 тысяч рублей также вырастет. Больше нужно будет перечислять и в Фонд медицинского страхования. Ниже вы можете найти подробный расчет для страховых взносов.

Что касается кодов бюджетной классификации, которые нужно прописывать в платежных поручениях и квитанциях на перечисление страховых взносов в фиксированном размере, то и здесь в 2016 году Минфин РФ сразу несколькими приказами внес много изменений. Вы можете сразу скачать полную таблицу КБК по страховым взносам в 2016 году в том виде, как разослали УПФР. А ниже, в соответствующем разделе, мы разместили КБК для фиксированных платежей в ПФР и в ФФОМС (которые тоже стали другими).

В течение всего года (последний день 31 декабря 2016 г.) каждый индивидуальный предприниматель, зарегистрированный в этом статусе до 01.01.2016 г. обязан уплатить за себя следующие фиксированные страховые взносы за 2016 год:

Размеры взносов рассчитаны исходя из применяющейся с 1 января 2016 года МРОТ, равной 6204 рублям.

ПФР: 6204 * 26% * 12 мес. = 19 356,48 рублей.

ФФОМС: 6204 * 5.1% * 12 мес. = 3 796,85 рублей.

Взносы, в указанных выше размерах можно уплатить сразу, то есть единовременно, а можно перечислять каждый месяц или раз в квартал. В последнем случае суммы уплаченных в течение отчетного (УСН 6%) или налогового (ЕНДВ) периода могут существенно снизить размер налога по спецрежимам, в случае, если ИП не имеет работников. В этих целях, необходимые суммы можете взять из таблицы ниже.

Суммы фиксированных страховых взносов ИП за себя в 2016 году

Вид страховых взносов

На протяжении всего года вы можете перечислять частями любые суммы, даже меньше, чем указано в таблице за месяц или квартал. За это вам не будет начислено никаких пени или штрафов. Главное, когда вы будете уплачивать последние платежи в году, сначала суммируйте все ранее перечисленные суммы. Вычтите из сумм фиксированных взносов за год уже уплаченные взносы, и укажите в платежке или квитанции ровно оставшуюся сумму и для ПФР и в ФФОМС.

В Пенсионный фонд РФ всю сумму фиксированных взносов нужно перечислять одной платежкой по КБК на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода в 300 000 рублей). Даже в том случае, когда ИП подал в ПФР заявление о разделении страховых взносов на страховую и накопительную часть или о переводе накопительной части взносов в негосударственный пенсионный фонд.

Если совокупный доход (суммарно по всем видам деятельности и всем налоговым режимам) индивидуального предпринимателя за 2015 год превысил 300 тысяч рублей, с суммы доходов за вычетом 300000 рублей нужно будет перечислить не позже 1 апреля 2016 года 1% страховых взносов в ПФР. Однако здесь установлен верхний предел для суммы таких взносов.

Максимальная сумма всех фиксированных взносов в ПФР за 2015 год: 148 886,40 рублей.

Из этой суммы нужно вычесть фиксированные взносы для всех ИП (в 2015 г.) – 18 610,80 рублей.

Предельная сумма взносов в размере 1% в ПФР за 2015 год: 130 275,60 рублей.

Если ваш 1% за 2015 год с суммы доходов свыше 300 тысяч рублей оказался больше 130275 руб. 60 коп. то до 01 апреля 2016 г. вы в любом случае должны заплатить только 130 275,60 рублей и ни копейки больше! Если вы уже переплатили, следует написать в ПФР заявление о зачете суммы переплаты в счет страховых взносов в 2016 году (форма заявления изменилась).

Внимание!Взносы в размере 1% с суммы превышения доходов платим только в ПФР!

Как только суммарный доход ИП по всем видам осуществляемой деятельности и по всем режимам налогообложения превысит с начала 2016 года 300000 рублей, можно начинать уплачивать фиксированные страховые взносы в ПФР в размере 1% от суммы превышения над 300 тыс. Но можно и не спешить. Достаточно заплатить до 31.12.2016 лишь установленные для всех ИП суммы фиксированных взносов. А сумму в размере 1% нужно будет перечислить не позже 1 апреля 2017 года, сразу или частями.

Максимальная сумма взносов в ПФР за 2016 год: 154 851,84 рублей.

Из этой суммы нужно вычесть фиксированные взносы в ПФР для всех ИП – 19 356,48 рублей.

Предельная сумма взносов в размере 1% в ПФР за 2016 год: 135 495,36 рублей.

Если ваш 1% с суммы доходов за 2016 год свыше 300 тысяч рублей оказался больше приведенной выше суммы, выделенной жирным шрифтом, то до 01.04.2017 вы в любом случае должны заплатить только 135495,36 рублей и ни копейки больше! Если вдруг вы переплатили, подайте в ПФР заявление о зачете суммы переплаты в счет уплаты фиксированных взносов в 2017 году. Если же переплата существенная, можете написать заявление о возврате вам излишне уплаченных страховых взносов. Однако указанные заявления можно будет подать только по окончании 2016 года. Формы заявлений время от времени меняются, обратите внимание.

Внимание!Взносы в размере 1% с суммы превышения доходов платим только в ПФР!

Для того, чтобы определить, нужно ли вам доплачивать ещё что-то за прошедший год в Пенсионный фонд РФ или нет, необходимо рассчитать доход ИП за отчетный период. Если вы применяете только один режим налогообложения, то проблем возникнуть не должно. Как правило к апрелю индивидуальные предприниматели сдают налоговые декларации за год, либо хотя бы они их уже заполнили. В этом случае доход ИП, для целей расчета страховых взносов в ПФР в фиксированном размере, берем из налоговой декларации:

Если вы применяете режим ЕНВД сразу в нескольких муниципальных образованиях, нужно сложить рассчитанный доход по всем декларациям ЕНВД за год во всех муниципальных образованиях.

В случае, если ИП получил несколько патентов на разные виды деятельности, или в разных субъектах России необходимо суммировать потенциально возможный доход по всем полученным за год патентам.

Если вы используете одновременно несколько налоговых режимов для разных видов деятельности, то нужно сложить доходы по ним. Полученная сумма и будет совокупным доходом, из которого нужно вычесть 300 тысяч рублей. Оставшуюся величину сравните с предельной суммой в 1% за 2015 или 2016 год. Если остаток меньше предельной суммы взносов, разделите её на 100. У вас получится сумма в рублях и копейках, которую и требуется перечислить в ПФР до 1 апреля 2016 (за 2015) или 2017 (за 2016) года включительно.

Цифры в кодах бюджетной классификации изменились. Здесь три причины. Во-первых, в 2016 году введены раздельные КБК для уплаты фиксированных взносов в сумме, установленной для всех ИП и в размере 1% с доходв свыше 300 тыс. рублей. Во-вторых, введены отдельные КБК для перечисления страховых взносов в фиксированном размере в ФФОМС (ранее КБК для них был такой же, как и за работников). Изменился текст в назначении платежей. В 2016 году следует писать правильно назначение платежа при перечислении фиксированных взносов за ИП. Однако полностью весь текст в платежку писать не следует, поскольку есть ограничение на его размер в 210 знаков. Мы ниже привели пример, как можно сократить наименование платежа. В-третьих, изменились цифры в 14 - 17 разрядах КБК, в случае перечисления пени. Они разные, для уплаты взносов за работников, фиксированных платежей в ПФР и фиксированных взносов в ФФОМС. Снова не получилось однообразия с указанием пени для налогов, хотя и была такая задумка, как видится. Это как всегда.

КБК для перечисления фиксированных страховых взносов ИП в 2016 году в ПФР

(в том числе для уплаты задолженности за 2013 - 2015 годы).

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

Пени по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не разделяются с сумм в пределах 300000 рублей и сверх 300 000 рублей) - один КБК

Проценты по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не разделяются с сумм в пределах 300000 рублей и сверх 300 000 рублей) - один КБК

Штрафы по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой части пенсии (только за не вовремя уплаченные взносы )

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной части трудовой пенсии

Пени и по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии

Штрафы по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной части пенсии (только за не вовремя уплаченные взносы )

КБК для перечисления фиксированных страховых взносов ИП в 2016 году в ФФОМС

(в том числе для уплаты задолженности за 2012 - 2015 годы).

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере. зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков)

Пени по страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере. зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков)

Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков в фиксированном размере

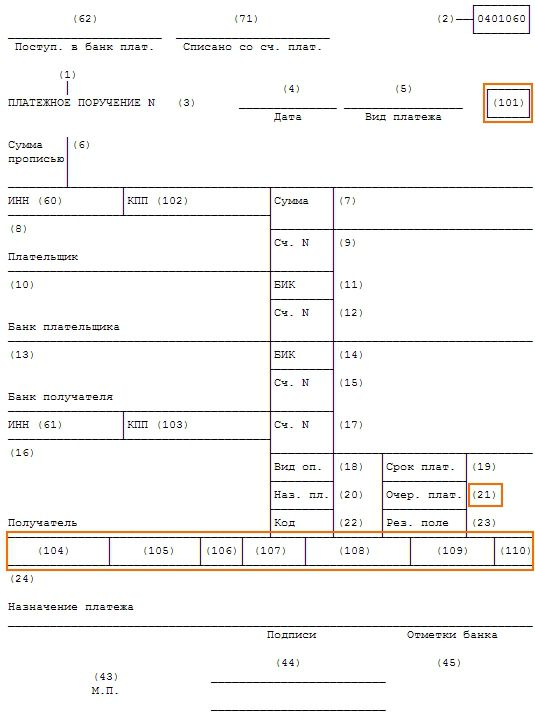

В платежных поручениях, в реквизите «Назначение платежа» наименование страхового взноса необходимо писать сокращенно (грамматику сочинителей текста КБК мы поправили). Например, так:

КБК для заполнения платежных поручений для фиксированных платежей ИП в 2016 году в ПФР

(в том числе для уплаты задолженности за 2013 - 2015 годы).

Рег. № 000-000-000000 Страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающей 300000 руб.)

Рег. № 000-000-000000 Страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии (с суммы дохода плательщика, полученного сверх 300000 руб.)

Рег. № 000-000-000000 Пени по страховым взносам на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части пенсии

Рег. № 000-000-000000 Штраф по страховым взносам на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части пенсии

КБК для заполнения платежных поручений по фиксированным взносам ИП в 2016 году в ФФОМС

(в том числе для уплаты задолженности за 2012 - 2015 годы).

Рег. № 000-000-000000 Страховые взносы на ОМС в фиксированном размере, зачисляемые в бюджет ФФОМС (страховые взносы на ОМС работающего населения, поступающие от плательщиков)

Рег. № 000-000-000000 Пени по страховым взносам на на ОМС в фиксированном размере, зачисляемые в бюджет ФФОМС (пени по страховым взносам на ОМС работающего населения, поступающим от плательщиков)

Рег. № 000-000-000000 Штраф по страховым взносам на ОМС работающего населения, поступающим от плательщиков в фиксированном размере

Народная бухгалтерская энциклопедия на Клерк. Ру, содержание, что такое фиксированные взносыправить. Фиксированными платежки по уплате ип фиксированного взноса в пф в 2013 году взносами называются взносы.

Сохрани. - чтобы не потерять. Использование сервиса бесплатно, без регистрации и без отправки СМС. Стоимость страхового года для ИП определяют исходя из ставки 26(п. 1 ч. 2 ст. 12 ФЗ-212 а не по ставкам как за наёмных работников(22) На сайте производится полный расчет фиксированного платежа ИП (страхового взноса) года в ПФР. С года мрот возможно повысят до 7500 рублей(законопроект ). При этом платёж ИП в ПФР всё равно повышать не будут. Сервис гарантирует конфиденциальность. Для расчетов квартиры используются только цифры - никаких личных данных вводить не нужно. У ИП по всей России страховые взносы считают одинаково по федеральному мрот. Расчет, возраст. ИП с сотрудниками вправе уменьшить УСН 6 на свои фиксированные взносы и взносы, уплаченные за сотрудников, но не более чем на 50. УСН 15 фиксированные взносы ИП включаются в расходы при расчёте налога по УСН (авансового платежа). Взносы включаются в расчёт полностью по дате уплаты в размере фактически уплаченной суммы. Енвд рассчитанный налог по енвд уменьшается на сумму уплаченных фиксированных взносов. Взносы уменьшают налог того квартала, в течение которого они уплачивались. ИП без сотрудников могут уменьшить налог по енвд полностью на фактически уплаченные взносы. ИП с сотрудниками в расчете енвд фиксированные взносы не учитывают. Внимание! В настоящий момент по фиксированной. Фиксированная сумма платежки по уплате ип фиксированного взноса в пф в 2013 году взносов в фонды для ИП в 2016 году составляет 23 153,33 руб. Уплата страховых взносов в ПФР и ффомс; Формула расчета. Сумма страховых взносов ИП в 2013 году составляет 35 664,66 руб. из них.

В формировании квитанции на оплату страховых взносов в ПФР и ффомс Вам поможет сервис ПФР по формированию платёжных документов. Данный сервис позволяет также сформировать квитанцию на оплату страховых взносов, пени и штрафов за предыдущие периоды. Распечатываем и оплачиваем квитанцию без комиссии в любом банке, оплаченную квитанцию сохраняем. Комиссия за уплату страховых взносов не взимается (ч.3 ст.24 ФЗ 212-ФЗ). Как узнать реквизиты для взносов в ПФР и ффомс Для того, чтобы узнать реквизиты на оплату страховых взносов в ПФР и ффомс, воспользуйтесь сервисом ПФР по формированию платёжных документов. Ниже представлена пошаговая инструкция по формированию квитанции на оплату страховых взносов в ПФР.

В таком случае, комиссия за проведение оплаты в бюджет РФ банком не взимается; В любом.

Фиксированный платеж в пенсионный фонд в 2016 году для ИП. Эти вычеты можно сделать только из того что вы заплатили в пенсионный до уплаты налога. Смогут уменьшать енвд на свои взносы в ПФР до 100 с 2013 года. Сформировать платёжки а также отчитаться по УСН и енвд через.

27 января 2016, просмотров: 34872, Раздел: Новости

В данной статье мы рассмотрим размер фиксированных платежей на 2016 год. а так же систему расчета фиксированных взносов и основные тарифы этих взносов. Эта тема довольно актуальна для всех индивидуальных предпринимателей, и лиц, которые занимаются частной практикой. Итак, для начала рассмотрим, что такое фиксированные платежи и кто столкнется с их выплатой в нынешнем году.

В данной статье мы рассмотрим размер фиксированных платежей на 2016 год. а так же систему расчета фиксированных взносов и основные тарифы этих взносов. Эта тема довольно актуальна для всех индивидуальных предпринимателей, и лиц, которые занимаются частной практикой. Итак, для начала рассмотрим, что такое фиксированные платежи и кто столкнется с их выплатой в нынешнем году.

Фиксированные платежи – это определенная денежная сумма, размер которой определяется государственными органами, и которая выплачивается в Пенсионный фонд и в Федеральный фонд обязательного медицинского страхования всеми индивидуальными предпринимателями, а также лицами, что занимаются частной практикой, за собственную страховку.

В период до 2014 года фиксированные платежи были едины для всех предпринимателей и устанавливались на весь календарный год в одинаковом размере. Однако, начиная с 2014 года, были внесены первые изменения в законы о страховых платежах, что повлекло за собой ряд кардинальных изменений. Исчисление взносов стало производиться в другом порядке, и фиксированными они остались лишь на бумаге.

Далее рассмотрим, кто должен выплачивать фиксированные платежи. Это обязательно для всех лиц, которые ведут любую индивидуальную предпринимательскую деятельность. На необходимость их уплаты не влияет то, какую систему налогообложения использует предприниматель, каким видом деятельности он занимается и имеет ли в принципе доход со своего бизнеса. Если индивидуальный предприниматель трудоустроился в каком-либо учреждении на основании трудового договора, и налоги за него выплачиваются работодателем, это также не освобождает его от фиксированных платежей. Начиная с 2010 года, предприниматели, которые ранее имели право на льготы, например, военные пенсионеры, также обязаны выплачивать фиксированные платежи без учета каких-либо льготных прав. В 2013 году, согласно принятым поправкам, за некоторые периоды фиксированные платежи можно не выплачивать. Такие периоды предоставляются в том случае:Из этого следует, что все предприниматели, начиная с 2014 года, и по сей день, платят фиксированный платеж с помощью единого расчетного документа.

Предприниматели, которые выплачивают фиксированный платеж

Страх. часть в ПФ

Накоп. часть в ПФ

Главная » Жалоба » Образец платежки в пфр для ип в 2015 году фиксированный платеж

Страховые фиксированные взносы ип за себя в 2015 годуРазмеры фиксированных платежей (взносов, отчислений) ип в 2015-2016 годах во внебюджетные фонды. новенькая сумма мрот на 2015 год прирастила платежи для ип в пенсионный фонд и фонд неотклонимого мед. Как лицезреем, в самом верху написано 20142015, что намекает, что схема не поменяется. эталон наполнения платежного поручения плательщиками (юридическими. Фиксированные взносы личного бизнесмена.

Фиксированный платеж в пенсионный фонд для ип в 2015 году. Вслучае, если инспектор пфр необнаружит данных повашей декларации, он будет вправе начислить вам сумму взносов помаксимуму, т. За неполный месяц размер страховых взносов в пфр и ффомс. Вас признают взаимозависмыми лицами, обоснуют, что выстролибо схему по уклонению от уплаты налогов со всеми вытекающими последствиями.

До 2014 года страховые взносы в пфр личных бизнесменов были едиными для всех и не зависели от объема приобретенных доходов.  Страховые взносы ип в пфр и ффомс за 2015. Если поквартально, то сходу можно делать вычет из авансовых платежей по усн (если у вас усн) формируете платежку либо квитанцию в бухгалтерской программке и платите.

Страховые взносы ип в пфр и ффомс за 2015. Если поквартально, то сходу можно делать вычет из авансовых платежей по усн (если у вас усн) формируете платежку либо квитанцию в бухгалтерской программке и платите.

Фиксированных взносов за себя в 2016 году, в том числе и 1 за 2015 год должны. И еще вопрос я на усн открыла пневматический тир только в феврале дохода еще нет( я новичок в этом деле), какие отчёты в налоговую я должна сдать? Кбк для перечисления платежей в 2016 году действуют на основании указаний, утверждённых приказом.  легитимно ли это, и с какого периода (не три ли последних года) пфр вправе добиваться уплаты. В сервисе моё дело вы круглые сутки получаете экспертные консультации по всем вопросам налогообложения и бухучёта. эталоны заполненных платежных поручений в пенсионный фонд рф страховые взносы в пенсионный фонд за январь 2014 года в.).

легитимно ли это, и с какого периода (не три ли последних года) пфр вправе добиваться уплаты. В сервисе моё дело вы круглые сутки получаете экспертные консультации по всем вопросам налогообложения и бухучёта. эталоны заполненных платежных поручений в пенсионный фонд рф страховые взносы в пенсионный фонд за январь 2014 года в.).  В последнее время стали появляться грамотеи, которые считают, что в поле 101 необходимо проставлять значение 24, а в поле 108 необходимо указывать значение снилс.

В последнее время стали появляться грамотеи, которые считают, что в поле 101 необходимо проставлять значение 24, а в поле 108 необходимо указывать значение снилс.

Главная > Налоги > Уплата 1% в ПФР с доходов более 300000 рублей

Уплата 1% в ПФР с доходов более 300000 рублейФиксированная часть взносов в ПФР и ФФОМС за 2015 год должна быть уплачена до 31 декабря 2015 года. Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет. Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Фиксированные взносы в ПФР и ФФОМС в 2015 годуНапомним, что фиксированные взносы в ПФР рассчитываются по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

Помимо этого до 1 апреля 2016 года индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно уплатить 1% от суммы превышения. Т. е. срок уплаты 1 процента в ПФР в 2016 году — до 01.04.2016 .

Следует отметить, что в ФФОМС в 2015 году уплачиваются только взносы в фиксированном размере. Взносы с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно. Для расчета фиксированного платежа в ФФОМС необходимо воспользоваться формулой:

МРОТ на начало года X Тариф страховых взносов (5,1%) X 12.

Федеральный закон № 408-ФЗ от 01.12.2014 г. установил МРОТ на 2015 год в размере 5 965 рублей.

Напомним, МРОТ в 2016 году повышен и составляет 6 204 рубля.

Фиксированные взносы на 2015 годБольше информации о фиксированных платежах ИП в ПФР и ФОМС в 2016 году вы найдете в этом материале .

Взносы ИП в ПФР с доходов более 300 000 рублейВ случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей в ПФР и ФФОМС в размере 22 261,38 рублей, ИП должен уплатить в Пенсионный фонд расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием является п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ .

![]()

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов в ПФР. Их размер не может быть больше, чем произведение восьмикратного МРОТ (на начало года) тарифа ПФР, увеличенное в 12 раз — (5965×8×26% X 12) = 148 886,40 рублей. Таким образом, предельная сумма страховых платежей в 2015 году в ПФР не может быть более 148 886,40 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ПФР. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 апреля в следующем году.

Уплата 1% в ПФР для ИП в 2016 году за 2015 годОбратите внимание на то, что налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применяющие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимают в учет величину расходов.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента в ПФР в 2016 году![]()

С 1 января 2016 года перечислять страховые взносы ПФР с доходов, превышающих 300 000 рублей при оплате 1% необходимо на новый КБК — 392 1 02 02140 06 1200 160.

Все актуальные в 2016 году, необходимые в деятельности ИП КБК, опубликованы здесь .

ИП на УСН 6% (Доходы) и 1% от превышенияИндивидуальный предприниматель, работающий на УСН 6% (Доходы). который получил доход свыше 300 000 рублей, кроме фиксированных взносов в ПФР за 2015 год (18 610 рублей 80 копеек) до 1 апреля 2016 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

МРОТ X тариф X 12 месяцев + 1% (от суммы превышающей 300 000 рублей).

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2015 год. Ему необходимо заплатить в Пенсионный фонд:

18 610,8 рублей (фиксированный платеж) + (700 000 — 300 000) x1% = 18 610,8 + 4 000 = 22 610,8 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2015 года оплачивает фиксированные взносы в ПФР в размере 18 610,8 рублей, а до 1 апреля 2016 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 22 610,8 рублей.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышенияУплата ИП 1 процента в ПФР в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2015 год. То есть, общий размер дохода ИП уменьшать на расходную часть не нужно.

ИП на ЕНВД и 1% от превышенияДля расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

ВД = БД X сумму ФП X К1 X К2, где:

ВД — вмененный доход;

БД — базовая доходность;

ФП — физический показатель;

К1 и К2 — корректирующие коэффициенты.

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2016 году .

ИП на ПСН1% для ИП на Патентной системе налогообложени я рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в ПФР для ИП в 2016 году, рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. За 2015 год предприниматель заработал 900 000 рублей, тем самым превысив лимит в 300 000 рублей. Рассчитаем, сколько он должен уплатить в ПФР, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить в ПФР 18 610,8 рублей (фиксированные взносы в ПФР до 31 декабря 2015 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 апреля 2016 года) = 33 210,8 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос был оплачен 30 марта, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал.

Предприниматели, применяющие ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД на всю сумму обязательных взносов. ИП на ЕНВД с наемными работниками не учитывает фиксированные взносы.

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегамЯ ИП, пенсионер, работаю на УСН "Доходы минус расходы" х15%, подскажите, это правильно, что налог в ПФР 1% с доходов, берутся все доходы, без учета расходов. У меня товарооборот за 2014 год составил 11 859 312руб, расходы - 10 958 379 руб, налоговая база- 900 933 руб, я уплатила налог 135 140 руб и что ещё мне 1% - 118 593 руб. платить?

Татьяна, добрый день. Работая на УСН доходы минус расходы, Вы для уплаты налога рассчитываете следующим образом:

(доходы минус расходы) X 15 % - суммы уплаченных фиксированных платежей в ПФР и ФФОМС.

Если Ваш годовой доход превысил 300 тысяч рублей, то до 1 апреля года, следующего за отчетным, Вы должны заплатить 1% от разницы между всеми Вашими доходами и 300 тыс.руб.

Вы видимо ошиблись, когда написали "У меня товарооборот за 2014 год ", имея ввиду за 2015 год? Потому что за 2014 год Вы должны были уплатить налог УСН и 1% в ПФР в 2015 году.

А так Вы рассчитали все правильно, кроме того, что не отняли от 135 140 рублей сумму уплаченных фиксированных платежей в ПФР и ФФОМС (18610,8 + 3650,58 = 22 261,38). Т.е. налог УСН Вы должны были уменьшить на 22 261,38. Вы же оплачивали в 2015 году фиксированные взносы в ПФР и ФФОМС? Надо было уплатить до 31.12.2015 года. Напоминаю также, что максимальный платёж в ПФР = 138 627,84 руб. (фиксированный и 1%).

Татьяна, добрый день! Если у Вас в декларации по УСН указана сумма 11859312 руб, то платежи в ПФР составят: фиксированный платеж ПФР 18610,80, ФФОМС - 3650,58, а вот 1 % в ПФР составит. (11859312-300000) *1% = 115593,12. Далее 115593,12+18610,80 = 134203,80, это меньше чем 138627,84, значит вы платите в ПФР: 1% - 115593,12, фикс.размер 18610,80, и ФФОМС - 3650,58. Всего вам добого, и удачи!

Добрый день. Я ИП на УСН. В течении 2015г. вместе с фиксированными платежами в ПФР я платил 1% с дохода свыше 300000руб. на КБК фиксированного платежа страховой части пенсии. Теперь я узнаю, что с 1 января 2016 года, этот платеж нужно произвести на другой КБК. У меня еще осталась не оплаченная сумма(1% с дохода свыше 300000руб), которую я оплачу до 1 апреля на новый КБК, а как быть с теми суммами, которые я уплатил в 2015г. Зачтут ли их?

Олег, добрый день.

Ваши платежи, сделанные в 2015 году, зачтут. В 2015 году для фиксированных платежей и платежей 1% действовал один КБК, с 2016 действуют разные КБК.

странный расчет страховых взносов в ПФР

Это мягко сказано-странный. Просто всех предпринимателей это срубит под самый корень. Они столько не зарабатывают,чтобы заплатить в ПФР 1% с доходов, превышающих 300 тысяч рублей. Ведь не все,что им поступило в кассу или на расчетный счет-это их доход. А расходы? Ну очень несправедливо как-то. А ведь везде говорят,что малому бизнесу дорога. Дорога куда?

Уменьшение налога за 2015 год ИП С наемными работниками

Добрый день. У меня ИП на УСН. За 2015 год начислено налогов (6%) 780272,00. У меня есть наемные работники. За них я уплатила стр. взносов 40000 р. и еще у меня был уплачен фиксированный платеж ИП за 2014 год 22000 в 2015-ом году, а так же 1% с сумм превышающих доходы за 2014 го 86000 т.р. уплачен тоже в 2015-ом. Подскажите, на какие платежи я могу уменьшить свой налог. Заранее спасибо.

Анна, добрый вечер.

ИП на УСН-доходы. имеющий наемных работников может уменьшить авансовый платеж по УСН на сумму уплаченных (в отчетном периоде) страховых взносов за работников и фиксированных платежей за ИП (но не более чем на 50% суммы налога). Т.е. Вы можете 780 272,00 уменьшить на 50% всех взносов, уплаченных в 2015 году (40000+22000+86000):2.

Ограничение по отчислениям в ПФР

Добрый день.

Я никак не могу понять, распространяется ли ограничение: 8МРОТ * Тариф * 12 месяцев, в 2016 году это 154852 руб. на все отчисления, т.е. и на отчисления за работников (их у меня 19) и на 1% от превышающей 300 000 суммы, или это ограничение касается только 1% и отчислений за себя?

У меня ИП на УСН

Ограничение по отчислениям в ПФР

Добрый день.

Я никак не могу понять, распространяется ли ограничение: 8МРОТ * Тариф * 12 месяцев, в 2016 году это 154852 руб. на все отчисления, т.е. и на отчисления за работников (их у меня 19) и на 1% от превышающей 300 000 суммы, или это ограничение касается только 1% и отчислений за себя?

У меня ИП на УСН

Артем, это ограничение касается только 1% в ПФР. За работников Вы начисляете и уплачиваете из расчета их дохода, а за себя осуществляете фиксированные платежи.

ИП без работников УСН 6% + Патент

Помогите спрогнозировать платежи.

ИП зарегистрирован 6 мая. Патент получит 19 мая.

Годовой размер потенциально возможного дохода по патенту 170 тыс рублей.

Предположим, что планируемый доход по УСН составит 600 тысяч рублей и доход по патенту составит 400 тысяч рублей.

Также с 1 июля ГД увеличивает МРОТ до 7,5 тысяч. Повлияет ли это увеличение на сумму взносов в ПФР?

Александр, добрый день.

Для прогноза необходимо знать ставку по патенту и ставку по УСН. Если в Вашем регионе не приняты пониженные ставки по Вашим видам деятельности, то:

Налог УСН 600 000 х 6% = 36 000,00

ПСН 170 000 х 6% = 10 200,00

Авансовые платежи УСН можно уменьшать на уплаченные взносы в ПФР и ФФОМС, в т.ч. и на 1% от суммы, превышающей 300 000,00. Такой вариант у Вас будет на УСН, при доходе 600 000 рублей.

Увеличение МРОТ повлияет на увеличение взносов в ПФР и ФФОМС и аналогично повлияет на уменьшение авансовых платежей УСН.

Расчёт 1% превышающего 300т.р

ИП на УСН (доход- расход) за 2014 г. Доход 2529704,00, расход 1120638,00. УСН уплатили, фиксированные уплатили, про 1% забыли, пришло требование из ПФР с суммой недоимки 16051,04 и пеня 1462,52.Вопрос №1 - как произвели расчёт. вопрос №2 - правомерность расчёта этого налога с валового дохода?

Лара, добрый день. При УСН доходы минус расход, 1 % в ПФР рассчитывается только из доходов ИП, уменьшенных на 300000 рублей. Следовательно:

Ваш доход (2529704,00 - 300000) х1%=22297,04 рубля. Налоговая Вам еще не досчитала. Правомерность расчета 1% в ПФР: письмо Минфина России от 27.03.15 № 03-11-11/17197.

окончательно запуталась в расчетах

Окончательно запуталась в расчетах:

ип зарегистрировано 22.04.2015, находится на УСН, 3%

доход за 2015 год 840 102,86

17.02.2016 оплатила обязательное мед страхование 2524,98р и 12872,47 обязательное пенсионное страхование

29.01.2016 оплатили 3 % в налоговую 25203,09

05.04.2016 в пф превышение 1% 5401,03

1 квартал 2016:

доход 206 093,80

28.04.2016 оплатили авансовый платеж 3% 6182,81

28.04.2016 949,22 обязательное мед страхование за 1 кв

28.04.2016 4839,12 обязательное пенсионное страхование за 1 кв

2 квартал 2016:

доход 1435 927,27

08.07.2016 оплачиваю 949,21 обяз мед страхование за 2 квартал

08.07.2016 оплачиваю 4839,12 обяз пенсионное страхование за 2 квартал

11.07.2016 – планирую оплачивать 3% в налоговую в размере 43077, 82

1) Правильно ли рассчитано превышение при оплате в ПФ?

2) Правильно ли были рассчитаны платежи в ПФ за 2015 год ( 2524,98 и 12872,47)?

3) в каких периодах и как можно уменьшить сумму налога за счет налогов в ПФ?

4) правильно ли рассчитала налог в налоговую за 2 квартал?

5) в какой период правильно делать оплаты фиксированных платежей в ПФ?

Заранее огромное спасибо!

Анна, добрый вечер, расчеты налога УСН и фиксированных взносов, Вы сделали совершенно верно. Но фиксированные платежи в ФФОМС и ПФР необходимо было заплатить до 31.12.2015 года. А Вы оплатили их в 2016 году – нарушили сроки уплаты. Вам необходимо рассчитать и уплатить пеню, пока ПФР не выставил Вам требование. Потому, что тогда еще придется платить и штраф за несвоевременную неуплату.

Далее 1% в ПФР, рассчитан и уплачен вовремя.

За первый и второй квартал фиксированные взносы уплачены вовремя, налог УСН Вы могли уменьшить на сумму уплаченных взносов :

43077, 82 – 5788,33 =37289-49

Принцип уменьшения авансового платежа УСН на фиксированные взносы:

Уменьшаете за тот квартал в котором сделан фиксированный платеж.

На примере второго квартала – уплатили 5788,33. на эту сумму уменьшили авансовый платеж и т.д.

Добрый день! ИП на УСН 6% без работниокв, фиксированные платежи в ПФР и ФОМС были уплачены в декабре 2015 года, т.к. доход превысил 300 000 рублей, рассчитала 1% в ПФР с сумы превышающей 300 000 рубле и уплатила в марте 2016 года. При уплате налога 6% можно ли было уменьшить сумму налога на все вносы (фиксированные + 1%) или только на сумму фиксированных платежей т.к. 1% был уплачен в 2016г? И сразу возникает второй вопрос: если сумму налога за 2015 год нельзя было уменьшить на взносы в 1%, то при расчете налога за 2016 год я могу уменьшить на взносы 2015 года уплаченные в 2016 году?

Лариса, добрый день. Правила уменьшения УСН на взносы в фонды следующее:

Размер авансового платежа УСН уменьшают в том периоде, в котором уплачены страховые взносы (в т.ч. 1% в ПФР). Т.е. взносы, уплаченные в 1 квартале 2016 года, подлежат уменьшению в 1 квартале 2016 года.