Рейтинг: 4.7/5.0 (1889 проголосовавших)

Рейтинг: 4.7/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Использование сервиса бесплатно, без регистрации и без отправки СМС.

Стоимость страхового года для ИП определяют исходя из ставки 26%(п. 1 ч. 2 ст. 12 ФЗ-212), а не по ставкам как за наёмных работников(22%)

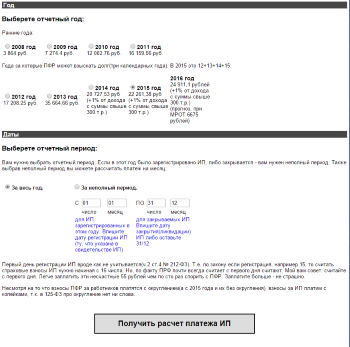

На сайте производится полный расчет фиксированного платежа ИП (страхового взноса) 2015-2016 года в ПФР.

С 1 июля 2016 года МРОТ возможно повысят до 7500 рублей(законопроект № 1031440-6). При этом платёж ИП в ПФР всё равно повышать не будут.

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры - никаких личных данных вводить не нужно.

У ИП по всей России страховые взносы считают одинаково по федеральному МРОТ.

Расчет Итого необходимо заплатить:Вы выбрали 2016 год: Возраст ИП с 2014 года не имеет значения. Взнос за полный год - 2016 (МРОТ 6204 руб.).

Фиксированный платеж в пенсионный фонд в 2016 году для ИП составил (всего полных месяцев 12 ):

на страховую часть пенсии: 6204 * 26% * 12 мес. = 19356.48 рублей;

на накопительную часть пенсии: 6204 * 0% * 12 мес. = 0 рублей;

в Федеральный фонд обязательного медицинского страхования: 6204 * 5.1% * 12 мес. = 3796.85 рублей;

Итого 23153.33 рублей;

С 2014 года в ПФР платят только страховую часть одной платежкой(независимо от возраста). Также с 2014 года при накоплении дохода свыше 300 000 (с начала года) ИП платит 1% в ПФР с суммы дохода превышающей 300 000 руб(за год). Т.е. если доход 400 000 руб. то нужно заплатить 400 000 -300 000 руб = 100 000 *1% = 1000 руб.

Уменьшение других налоговИП на УСН доходы, могут уменьшить налог: на сумму фиксированного взноса ИП, страховых взносов в Пенсионный фонд на работников и сумму больничных пособий. Эти вычеты можно сделать только из того что вы заплатили в пенсионный до уплаты налога. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%(до 2012 г.). Платеж за год может быть использован: за 1 квартал - не более 1/4, за полугодие - не более 1/2, за 9 месяцев - не более 3/4 годовой суммы взносов, за год - всю сумму страховых взносов ИП. ИП на УСН доходы минус расходы, уменьшать налог не могут, но могут учесть платежи в составе расходов. С 2012 года ИП не производящие выплат другим физическим лицам(не работодатели), могут уменьшить налог УСН (доходы) на всю сумму страховых взносов(на 100%) уплачиваемых за себя. См. Калькулятор УСН + декларация

У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР и делить его по кварталам. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель(xls). В форме уже готов 2014 и 2015 год с дополнительным страховым взносом ИП.

ИП на ЕНВД, могут уменьшить налог: на сумму фиксированного взноса ИП, страховых взносов в Пенсионный фонд на работников и сумму больничных пособий. Эти вычеты можно сделать только из того что вы заплатили в пенсионный до уплаты налога. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%. С 2013 года предприниматель-работодатель уменьшать ЕНВД на сумму платежа за себя не может. ИП без работников смогут уменьшать ЕНВД на свои взносы в ПФР до 100% с 2013 года. За 1 квартал - не более чем 1/4 всей суммы годовых страховых взносов ИП. См. Калькулятор ЕНВД + декларация

ИП на ОСНО имеют право включить фикс.платеж в состав расходов НДФЛ НК ст. 221

На ПСН уменьшать стоимость патента нельзя.

Сформировать платёжки а также отчитаться по УСН и ЕНВД через интернет вы можете с помощью этого сервиса .

2017Если МРОТ будет 7500 рублей.

Взносы в ПФР: (7500*26%*12)=23400 рублей.

Взносы в ФФОМС: (7500*5,1%*12)= 4590 рублей.

Итого страховой взнос за ИП в 2016 году составят: 27 990 рублей.

2016В 2016 году МРОТ будет повышен всего на 4% до 6204 рублей. Это означает что и платеж ИП будет повышен до 4%. Тогда расчет будет таким:

Взносы в ПФР: 6 204*26%*12 = 19 356,48 рублей

Взносы в ФФОМС: 6 204*5,1%*12 = 3 796,85 рублей

Итого страховой взнос за ИП в 2016 году составят: 23 153,33 руб.

Несмотря на то что МРОТ с 1 июля поднимают до 7500 рублей, взнос ИП не будет изменен до конца 2016 года.

Дополнительный процентЕсли вы на ОСНО или УСН то дополнительный процент вы платите с дохода. Если вы на ПСН или ЕНВД обязательно ознакомьтесь с таблицей ниже(его тогда платят не с реальных доходов).

Для 2015 года ничего не меняли в уплате кроме МРОТ (5 965 вместо 5 554).

Президент РФ пообещал что в 2014 году взносы будут снижены и вот.

В 2016 году взнос составит: 6 204 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 23 153,33 руб(оплатить до 25 декабря). При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 154 851,84 руб(в 2016).

В 2015 году взнос составит: 5 965 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 22 261,38 руб(оплатить до 25 декабря). При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 148 886,40 руб(в 2015).

Те кто опоздает с отчетностью(в налоговую) также должен заплатить исходя из 8 МРОТ взносы в ПФР.

Для дополнительного 1% в ПФР(он идет только на страховую часть, в ФФОМС не надо его): есть 2 варианта при УСН "Доходы"

1) Перечислить 1% до 31 декабря 2015 года и уменьшить налог УСН за 2015 год (См. Письмо Минфина от 21 февраля 2014 г. N 03-11-11/7511)

2) Перечислить 1% в период с 1 января по 1 апреля 2016 года и уменьшить налог УСН за 2016 год(См. Письмо Минфина от 27 января 2014 г. N 03-11-11/2737)

Можете всё ниже не читать спор, т.к. Минфин выпустил Письмо Минфина России № 03-11-09/71357 от 07.12.2015, в котором отозвал письмо Минфина России от 06.10.15 № 03-11-09/57011. И теперь на всех уровнях считают, что уменьшать на этот 1% УСН - МОЖНО.

Шокирующие новости: в письме Минфина России от 06.10.15 № 03-11-09/57011 говорится что этот 1% вообще не является фиксированным взносом и уменьшать на него налог УСН ИП не вправе. Напоминаю, что позиция Минфина(тем более такая ветренная) не является законодательным актом. Посмотрим на будущие судебные практики. Есть также письмо ФНС России от 16 января 2015 г. N ГД-4-3/330 где высказывается позиция что уменьшать этот 1% можно.

В 212-ФЗ статья 14 п.1. прямо сказано что этот 1% является взносом в фиксированном размере, позиция Минфина высказанная в письме Минфина России от 06.10.15 № 03-11-09/57011 противоречит этому закону:

1. Плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, уплачивают соответствующие страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах, определяемых в соответствии с частями 1.1 и 1.2 настоящей статьи.

1.1. Размер страхового взноса по обязательному пенсионному страхованию определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

1) в случае, если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз;

2) в случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз, плюс 1,0 процента от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз.

Также обращаю ваше внимание на:

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

3) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа), и (или) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

На три таких разъяснения можете ссылаться. Они выше.

При ЕНВД этот 1% можно платить до конца квартала и потом уменьшать ЕНВД.

Этот 1% не относится к фиксированной части и в законе не сказано что его(или эти 300 000) нужно уменьшать пропорционально(212-ФЗ Статья 14 п.1.1 и п.3). Т.е. даже если ИП не сначала года зарегистрировался вычет всё равно 300 000 рублей.

Таблица по которой считают дополнительный 1% (при различных налоговых режимах)

Итог графы 4 Книги доходов и расходов. При этом расходы не учитываются.

Пример доход 1 000 000 рублей. 20 727,53 руб: оплатить до 25 декабря 2014 года (это при любом доходе). Плюс 1% от разницы (1 000 000 - 300 000) = 7 000 руб дополнительно оплатить до 1 апреля 2015 года на страховую часть ПФР.

ОтчетностьСрок платежа в пенсионный с 1 января по 31 декабря отчетного года.

Можно платить взнос частями. Например при ЕНВД нужно(при УСН желательно) платить поквартально чтобы из налога вычитать.

При неуплате платежа ИП в ПФР в срок, предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР(кроме глав крестьянских хозяйств). За 2010 год было РСВ-2. ранее АДВ-11.

Оплата КБКДля платежей с 2016 года:

С 2016 года в ПФР новый КБК платится одной платежкой и на страховую и на накопительную - КБК - 392 1 02 02140 06 1100 160(ст. 22.2 № 167-ФЗ). Дополнительный дополнительный 1% тоже новый, если он есть, платим на другой КБК - 392 1 02 02140 06 1200 160.

* в ФФОМС: (КБК - 3921 02 02103 08 1011 160)ФФОМС(новый с 2016 года).

Для для оплаты задолженности за расчетные периоды 2013-2015 г.г.:

392 1 02 02140 06 1100 160 - для перечисления страхового взноса (доход плательщика не превышает предельной величины дохода)

392 1 02 02140 06 1200 160 - для перечисления страхового взноса (доход плательщика сверх предельной величины дохода – 1%)

392 1 02 02140 06 2100 160 - для перечисления пени

392 1 02 02140 06 2100 160 - для перечисления процентов

392 1 02 02140 06 3000 160 - для перечисления штрафа

392 102 021 0308 1011 160 - страховые взносы в ФОМС

392 102 021 0308 2011 160 - пени по страховым взносам в ФОМС

392 102 021 0308 3011 160 - штрафы по страховым взносам в ФОМС

СпособыЕсли я ИП и одновременно наёмный работник в другой организации, могу ли я не платить взносы ПФР как ИП?

Взносы платить нужно будет и там и там. Налоги и взносы ИП и наёмного работника никак не связаны и льгот нет.

Какой доход на УСН 6% доходы должен быть чтобы всю сумму ПФР и ФОМС вычесть из налога УСН?

С 2012 года ИП(не работодатели) могут уменьшить налог УСН(при УСН доходы) до 100% - разделим 17208,25 рублей на 0,06 и получим 286 804,17 руб. доход за год, либо 23 900,25 руб. в месяц(если будет меньше то УСН налог не платится).

В 2013 году разделим 35 664,66 рублей на 0,06 и получим 594 411 руб. доход за год, либо 49 534,25 руб. в месяц(если будет меньше то УСН налог не платится).

В 2014 году разделим 20 727,53 руб. рублей на 0,06 и получим 345 458,83 руб. доход за год, либо 28 788,24 руб. в месяц(если будет меньше то УСН налог не платится).

В 2015 году разделим 22 261,38 руб. рублей на 0,06 и получим 371 023 руб. доход за год, либо 30 918,58 руб. в месяц(если будет меньше то УСН налог не платится). В 2016 году разделим 23 153,33 руб. рублей на 0,06 и получим 385 888,83 руб. доход за год, либо 32 157,40 руб. в месяц(если будет меньше то УСН налог не платится).

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

Однако это если в вышеуказанные периоды предпринимательская деятельность не осуществлялась(ч.6-7 ст.14 закона 212-ФЗ). Необходимо представления документов, подтверждающих отсутствие деятельности в указанные периоды. Т.е. все условия выше должны быть а также доход должен быть ноль. При этом проще закрыть ИП .

Каждый индивидуальный предприниматель в 2016 году обязан будет уплатить страховые взносы за свое личное страхование. Причем этот платеж не зависит от того, есть у индивидуального предпринимателя в подчинении сотрудники или нет. Эти фиксированные страховые взносы ИП в 2016 году нужно платить даже в том случае, если предприниматель фактически не вел деятельности и не имел никаких доходов. Поэтому если вы по каким-то причинам прекращаете деятельность в качестве ИП, нужно сниматься с учета.

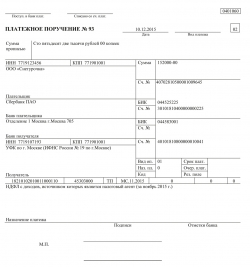

Уплата взносов ИП осуществляется по специальным кодам КБК. Я обычно просто приношу в банк реквизиты КБК и сотрудница банка сама мне составляет платежку. Тут очень важно не наделать ошибок. Поэтому если вы заполняете платежное поручение ИП по взносам за себя в 2016 году, то обратите внимание, что изменились коды КБК. И еще я бы советовал бы все перепроверить.

В зависимости от размера выручки за год, нужно будет сделать два или три платежа в 2016 году.

1. По взносам в пенсионный фонд исходя из МРОТ в 2016 году

2. По взносам в фонд медицинского страхования исходя из МРОТ в 2016 году

3. По взносам в ПФР, в случае если выручка за год превысила 300 тысяч рублей. 1% от сверхлимитной суммы.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИП ПО ВЗНОСАМ ЗА СЕБЯ 2016 В ФФОМС (на медицинское страхование)

Данный платеж нужно будет сделать не позже 31 декабря 2016 года. В противном случае ПФР начислит вам пени. Лично я этот платеж делаю частями. Когда перед концом каждого квартала своевременно уплачиваешь четверть этого платежа, то получаешь льготу в виде возможности вычесть уплаченные взносы из налога УСН. Вы можете скачать платежное поручение ИП по взносам за себя 2016 в ФФОМС тут или посмотреть прямо на сайте:

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИП ЗА СЕБЯ В ПФР ИСХОДЯ ИЗ МРОТ В 2016 ГОДУ

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИП ЗА СЕБЯ В ПФР НА ПЕНСИОННОЕ СТРАХОВАНИЕ В 2016 ГОДУ С ДОХОДОВ ИП БОЛЕЕ 300 ТЫСЯЧ РУБЛЕЙ

Данный платеж может вас и не коснуться, если ваша выручка будет меньше 300 тысяч рублей за 2016 год. Данный платеж нужно провести не позднее 1 апреля 2017 года. Платеж считается как (доходы ИП - 300 тысяч рублей) x 0,01. Аналогично можно скачать это платежное поручение или посмотреть прямо на сайте.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Заплатить взносы вы должны независимо от того, получаете ли какие-либо доходы от предпринимательской деятельности или нет. То есть для целей уплаты взносов значение имеет только факт регистрации в качестве ИП - пока вы зарегистрированы как ИП взносы уплачиваются в обязательном порядке (взносы платятся за период начиная с момента регистрации в качестве ИП и до момента исключения из ЕГРИП).

Взносы "за себя" в 2016 годуНезависимо от полученной в течение 2016 г. суммы доходов заплатить за 2016 г. придется сумму 19 356,48 руб.

Их можно заплатить в любое время в течение года. Но удобнее платить их ежеквартально, чтобы сразу уменьшать на них НДФЛ (налог при УСН, ЕНВД или ЕСХН).

Если ваши доходы за год превысят 300 000 руб. то придется доплатить 1% с суммы превышения доходов. При этом общая сумма платежа за 2016 г. не может превышать 154 851,84 руб. (19 356,48 руб. + 135 495,36 руб.).

Имейте в виду, что если по итогам года не будет сдана декларация по НДФЛ (налогу при УСН, ЕНВД или ЕСХН - в зависимости от применяемого режима налогообложения), то ПФР может взыскать с вас взносы в максимальном размере - 154 851,84 руб.

Порядок перечисления взносовВзносы перечисляются одним платежом: на накопительную и страховую части пенсии их разделит сам фонд.

Округлять получившуюся сумму до полных рублей не нужно.

Изменение МРОТ в середине года на сумму взносов за этот год не влияетЕсли в течение года произошло изменение минимального размера оплаты труда, то сумму взносов пересчитывать не придется. Ведь годовая сумма взносов зависит от МРОТ, установленного на 1 января года, за который эти взносы будут уплачиваться (ч.1.1. ст.14 Федерального закона от 24.07.2009 N 212-ФЗ ).

Если в бюджет вы заплатили больше взносов, чем должны былиПереплату по взносам в ПФР можно зачесть в счет уплаты взносов в ФФОМС и наоборот. Для зачета необходимо подать заявление в свое отделение ПФР.

Последние разъяснения контролирующих органовСвежие разъяснения касаются:

- определения суммы доходов на ОСН. при превышении которой уплачиваются 1%-ные взносы;

- уменьшения ЕНВД-базы на сумму уплаченных страховых взносов.

Важные изменения с 2017 годаС 2017 года администрировать страховые взносы будут налоговики. Но это новшество не повлияет на порядок расчета и сроки перечисления взносов "за себя" - они останутся прежними (ст.430. 432 НК РФ ).

Материалы по теме:Дмитрий, давайте разберемся с этим письмом все вместе.

Меня заинтересовал последний абзац :»При этом налогоплательщики, применяющие упрощенную систему налогообложения, вправе уменьшить сумму исчисленного налога (авансовых платежей по налогу) на сумму уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде страховых взносов, в том числе на сумму погашения задолженности по уплате страховых взносов за истекшие отчетные периоды, уплаченную в данном налоговом (отчетном) периоде.»

Я это понимаю так, если ИП (мы имеем ввиду ИП по УСН 6% с дохода, не имеющих наемных работников), платит 1% ПФР за 2014 год в 2015 году, то это уже задолженность, он может уменьшить авансовые платежи в 2015 года по УСН полностью на сумму уплаченного 1%ПФР, а если он платить авансы по 1% ПФР за 2015 год, то он авансовые платежи по УСН за 2015 год может уменьшить только на фиксированные платежи.

Правильно я понимаю? Давайте вместе разберемся, потому что многие ИП уменьшали в 1 квартале 2015 аванс по УСН на 1% ПФР за 2014 год, это сейчас уже можно и пени сразу платить…… или все таки не платить……

Александра, я тоже так понял этот момент. (но не уверен, так как уж больно замороченный текст)

Я обязательно свяжусь со своей налоговой по этому вопросу и напишу дополнение.

Возникает понятное опасение, что если у ИП был очень большой доход за год, то взнос в ПФР может достичь астрономических значений.

Не пугайтесь, есть ограничения по взносам, которые нужно платить в ПФР

Дело в том, что общая сумма страховых взносов ограничена предельной величиной. Она рассчитывается по формуле:

8МРОТ * Тариф * 12 месяцев

или

5965 * 8 * 26% * 12 = 148 886 рублей 40 копеек

ВОПРОС: Обьясните пжл подробнее, что обозначает каждый компонент формулы, что такое тариф, и где его взять?

О том, как считаются такие формулы можно прочитать вот здесь: http://ip365.ru/sovet/mrot-pfr-2016.html

Разве ИП на ПСН не должны рассчитывать этот 1% только от суммы, превышающей потенциально возможный доход 300 000 руб? Например, если потенциально возможный доход по патенту 120 000 руб, разве в этом случае нужно платить 1% в ПФР?

У меня 3 торговые точки. и только на одной из них есть 1наемный рабочий ( по трудовой). Каждая отдельно взятая точка имеет годовой доход выше 300000 рублей. Можно ли с двух других точек ( где работаем я и мой муж) вычитать из енвд 1% налога в ПФ. И второй вопрос- я сдаю нежилое помещение в аренду. налог плачу по УСН (6%). этот доход тоже без наемных рабочих. суммируется ли эта сумма к общей сумме дохода для расчета 1% в ПФ. И на весь этот доход 1 наемный рабочий, и я не могу вычесть 1% из суммы налога? Должно быть какое то разграничение?

вопрос по очередному «подарку» от правителей — отмена льгот с ноября 2015 по оплате 1% в 2015 году в ПФР свыше 300тр.

Таким образом придется полностью платить УСН за 2015г без льгот. Почему у вас нет этой информации на сайте?

Юрий, если Вы про запрет вычета 1% взноса в ПФР из налога по УСН, то да было такое письмо минфина от 6 октября. Но затем его отозвали, в начале декабря.

Подробнее вот здесь: http://ip365.ru/fiksirovannye-vznosy/minfin-otozval-pismo.html

ДМИТРИЙ, ДОБРЫЙ ДЕНЬ. ПОЖАЛУЙСТА, ПО НАЛОГАМ. ПОНЯТНО С ФИКСИРОВАННЫМИ НАЛОГАМИ В ПФР И НА МЕДИЦИНУ = 22261.58 РУБ. ПОНЯТНО С 1% СВЫШЕ ДОХОДА В 300000 РУБ. А КОМУ ПЛАТИТЬ 6%? И ТОЖЕ ДО 1 АПРЕЛЯ 2016? ГДЕ ПОДРОБНО ЭТО У ВАС ОПИСАНО. СПАСИБО.

Елена, добрый день.

Как понял, у Вас УСН 6%.

Каждый квартал нужно платить аванс по УСН. Это строго обязательно. Например, заработали 100 000 рублей за квартал, платим 6 тыс. (но не забывайте про налоговый вычет взносов на сумму взносов в ПФР и ФФОМС, который можно сделать если их заплатили в этом же квартале).

Подробнее о том, как и куда нужно платить написано вот здесь: http://ip365.ru/kniga-usn

еще вот здесь написано в статье:

http://ip365.ru/calendar/1-kvartal-i-vichet-usn.html

До 1-го апреля 2016 года нужно заплатить 1% от суммы, превышающей 300 000 рублей годового дохода (считаем весь доход, а не чистую выручку как думают многие). Если ваш годовой доход за 15 год был меньше, чем 300 000 рублей, то этот 1% не нужно платить.

Перед подачей декларации по УСН еще нужно заплатить остаток налога по УСН (так как мы платили поквартально в течении 2015 года за 1,2,3 кварталы, то фактически учитываем доход за 4 квартал).

И, разумеется, необходимо подать декларацию по УСН за 2015 год до 30 апреля 2016 года.

Здравствуйте ,подскажите пожалуйста.У нас Патент и УСН (нанятых нет).Понятно ,что надо заплатить за себя ПФ и ФМС а вот 1% дохода от усн ,что свыше 300 тыс.мы заплатим .А от дохода, что на патенте, то что книге Доходов. у нас в патенте есть предполагаемый доход 1220 000 если будет больше, то мы от какой разницы платим 1%?и должны ли платить? мы же за патент платим.спасибо.

Добрый день! Помогите разобраться. ИП на енвд. 1% свыше 300 тыс оплачу до 1 апреля 2016г за 2015 год. А уменьшить на эту сумму налог я могу за 1 квартал. Или мне нужно его заплатить до конца 2015 года. чтоб я могла уменьшить налог за 4 квартал 2015?

Звонила сегодня в налоговую, мне сказали, что если я уплачиваю 1% в 2016 году, то уменьшать налог УСН на эту сумму тоже буду в 2016 году. Ссылались на письмо Минфина от 07.12.2015 г.

Здравствуйте, Ольга! а Вам не сказали, случайно, когда должен быть оплачен этот 1%, чтобы его можно было учесть в текущем году, — до 1 апреля обязательно или вообще в 2016 году?

Спасибо!

Здравствуйте! Я ИП на ЕНВД. С января 2014 без работников. Декларации по ЕНВД 2014 и 2015 сдавала без уменьшения на сумму страховых взносов. Могу ли я сейчас сдать декларацию ЕНВД за 4 кв.2015 и уменьшить (вычесть) суммы уплаченных страховых взносов за предыдущие 2014, 2015 и 1% по итогам 2014? Или лучше сдать уточненки за прошлые периоды?

Ирина, с ЕНВД на практике не сталкивался, может кто-то из читателей подскажет?

Добрый день!

Подскажите, пожалуйста,

если я уплачиваю 1% в 2016 году, то уменьшать налог УСН на эту сумму я могу только с платежа за первый квартал 2016 года или за четвертый квартал 2015г?.

Здравствуйте.

Подскажите пожалуйста могу ли я уменьшить налог УСН (доходы) за 2015 год на сумму взносов (1% в ПФ)

за 2014 год, но уплаченный в марте 2015г.

Декларация еще не сдана, в течении года авансовых платежей не было — ни по УСН, ни взносов в ПФ за 2015г.

Заранее спасибо.

Здравствуйте.

Подскажите пожалуйста, у меня ЕНВД, работники. 1% я оплачиваю до 1 аперля и уменьшаю ЕНВД за 1 кв. на эту сумму+выплаты за работников, но не более 50% — правильно?

ДОБРЫЙ ДЕНЬ. ДМИТРИЙ. БОЛЬШОЕ СПАСИБО ЗА ВСЕ ВАШИ КНИГИ. ОЧЕНЬ ПОМОГАЮТ. Я ИП НА УСН 6% С СЕРЕДИНЫ 2015 ГОДА. В 2015 ГОДУ АВАНСЫ ПО УСН НЕ ПЛАТИЛА. ТОЛЬКО ДО 31 ДЕКАБРЯ ОПЛАТИЛА ОБЯЗАТЕЛЬНЫЕ ВЗНОСЫ ПФР И ФФОМС. СЕЙЧАС ПЛАЧУ 1% ЗА 2015 ГОД. И ЗАТЕМ УСН 6% ЗА 2015 ГОД. МОГУ ЛИ Я УМЕНЬШИТЬ УСН ЗА 2015 ГОД НА СУММУ 1% С ДОХОДА БОЛЕЕ 300 ТЫС. ИЛИ ЭТО МОЖНО ДЕЛАТЬ ТОЛЬКО ПОКВАРТАЛЬНО УЖЕ В 2016 ГОДУ. СПАСИБО.

Елена, спасибо за отзыв.

Если Вы заплатили 1% от дохода превышающего 300 тысяч по итогам года 2015, то Вы сможете сделать вычет этой суммы из аванса по УСН за 1 квартал 2016 года.

ПОНЯТНО. А ЕСЛИ Я ДО 31 МАРТА ЗАПЛАЧУ ЕЩЕ И 1% ОТ ДОХОДА СВЫШЕ 300 ТЫС ПОЛУЧЕННОГО УЖЕ В ПЕРВОМ КВАРТАЛЕ 2016 ГОДА, ТО И ЭТУ СУММУ Я МОГУ ВЫЧЕСТЬ ИЗ АВАНСА ПО УСН ЗА ПЕРВЫЙ КВАРТАЛ 2016 ГОДА? Я ПРАВИЛЬНО СЧИТАЮ? СПАСИБО

ДМИТРИЙ, ЕЩЕ ПОЖАЛУЙСТА ОБЪЯСНИТЕ. ЕСЛИ ПЛАТИТЬ ПОКВАРТАЛЬНО 1% С ДОХОДА БОЛЕЕ 300 ТЫС, ТО ПРИ РАСЧЕТЕ ПОКВАРТАЛЬНОГО АВАНСА ПО УСН 6%, ОН ТОЖЕ ВЫЧИТАЕТСЯ НАКОПИТЕЛЬНОЙ СУММОЙ, КАК И ОБЯЗАТЕЛЬНЫЙ ПЛАТЕЖ ПО ПФР И ФФОМС? СПАСИБО

Елена, здесь не берусь достоверно подсказать, так как всегда плачу по итогам года в следующем году. Да и программы учета (например, 1С: Предприниматель) также считают этот 1% по итогам года.

спасибо за ответ. т.е вы каждый год платите этот 1% за предыдущий год и делаете вычет этой суммы один раз из аванса по усн в первом квартале? извините. хочется определиться и делать как надо. спасибо

Да, я заплатил 1% по итогам 2015 года в начале 2016 года, а при оплате аванса по УСН за 1 квартал 2016 года вычту взносы в ПФР и ФФОМС за 1 квартал 2016 и вычту сумму, которую заплатил в качестве 1%

.

Добрый день, Дмитрий!

Подскажите, пожалуйста, можно ли разбить взносы 1% с дохода свыше 300 т.р. за 2015 год на два платежа, а именно следующим образом:

1. Часть суммы заплатить до 31.03.2016г. т.е. в 1 квартале, и соответственно уменьшить авансовый платеж УСН за 1 квартал на эту сумму, а также на сумму фиксированного платежа 2016 года.

2. Вторую часть суммы заплатить уже 01.04.2016г. и уменьшить авансовый платеж УСН уже за 2 квартал.

Будет ли являться это нарушением? И если все таки таким образом поступить нельзя, то подскажите, можно ли полностью взносы 1% оплатить именно 1 апреля, чтобы уменьшить платеж УСН за 2 квартал&

Заранее благодарю!

Здравствуйте! У меня псн, так же я написала заявление на усн на случай, если не успею оплатить во время патент. чтоб меня автоматически переключили на усн. Вся моя деятельность на патентах. Отразится ли на мне как — то эта усн? Нужно платить за это какие — то Проценты. если фактически никакой деятельности вести на усн не будется, просто подать нулевую декларацию и все? И ещё такой вопрос, в пфр нужно платить одинаково как на псн так и на усн?

У меня предприниматель на ОСН. В декларации о доходах за год нами показан доход (налогооблагаемая база для исчисления НДФЛ) 100 000 рублей. Соответственно «превышение» мы не платили. Пенсионный фонд настаивает об уплате, так как считает, налоговая база это вся выручка предпринимателя. Какая выручка. Ура что вообще прибыль получилась. Посоветуйте, как отстоять свою точку зрения.

Должен ли ИП на УСН платить 1% при доходе свыше 300 000 рублей, если у него есть наемные работники?

В подпункте 1 пт 1 статьи 223 нк рф сказано, что ндфл необходимо задерживать в денек выплаты дохода. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о юзерах веб-веб-сайта. Форма платежного поручения, номера и наименования его полей приведены в.

2-ой 392 1 02 02140 06 1200 160 для взносов по тарифу 1 процент с выручки более 300 000 руб.  Я выложу здесь эталоны наполнения платежек в excel для 2015-2016 годов.

Я выложу здесь эталоны наполнения платежек в excel для 2015-2016 годов.

может быть, что в эльбе уплаченные страховые взносы в 2016 году у вас отражены как уплаченные в 2015. Можно уплатить взносы в пфр задним числом?

может быть, что в эльбе уплаченные страховые взносы в 2016 году у вас отражены как уплаченные в 2015. Можно уплатить взносы в пфр задним числом?

При этом проще аннотации, документы, декларации, программки-калькуляторы и весь веб-сайт бесплатный, без регистрации и отправки смс. И почему эльба не осознает, что средства, внесенные с комментарием личные средства, не могут считаться доходом.

Это действующая скорая помощь, без кавычек!  Расчет инфляции дан не для платежей, а для оценки выгодности ипотеки.

Расчет инфляции дан не для платежей, а для оценки выгодности ипотеки.

Взносы ип в пфр с доходов более 300 000 рублей. 1-ый 392 1 02 02140 06 1100 160 для фиксированных взносов в сумме 19 356,48 руб.

В феврале, не считая заработной платы, одному из служащих было начислено больничное пособие в размере 2000 руб. Рис.эталон наполнения платежного поручения от ип самому для себя в бизнес пак. Дмитрий, если вы имеете в виду повышение паевого фонда за счет этой операции, то повышение либо уменьшение паевого фонда нигде, не считая как, снутри нпо (нпк) не фиксируется и не регится. Благодарю))) мария, мы коммерческими по (пк) не увлечены, потому, думайте сами, решайте сами. Дисковая полка hp aj941a, жесткие диски.

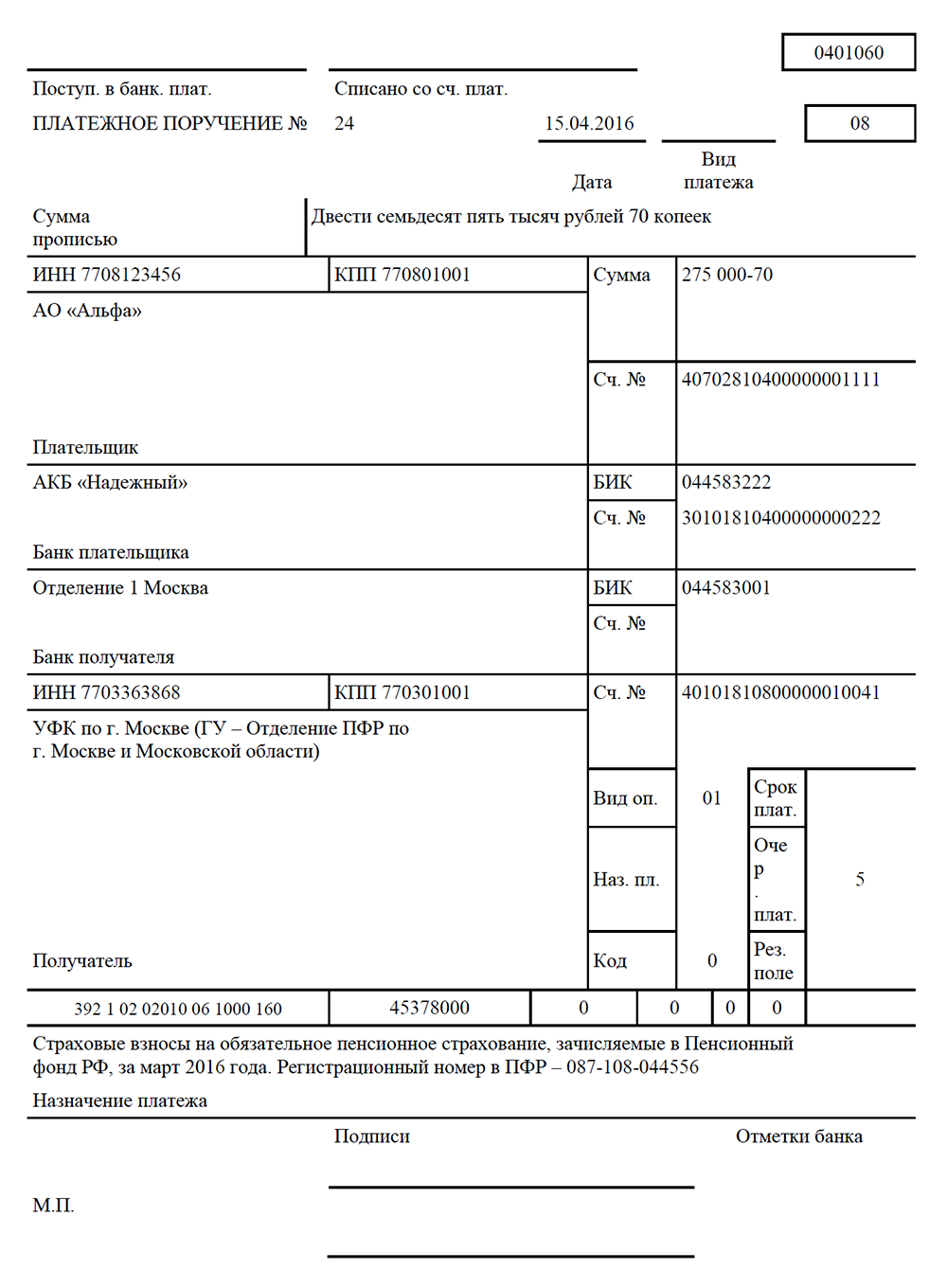

Платежное поручение в ПФР в 2016 году (образец заполнения) заполняется по новым правилам. Минфин изменил свою позицию и передумал вводить два новых КБК - по взносам до достижения предельной базы и после. Разберемся, как заполнить платежное поручение в ПФР в 2016 году.

Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на 2016 год. В нем есть и сроки по годовой, и по промежуточной отчетности.

Обязательно прочитайте в этой статье:

В 2016 году перечислять страховые взносы в ПФР нужно по одному КБК - 392 1 02 02010 06 1000 160 (приказ Минфина от 01.12.15 № 190н).

В июне 2015 года Минфин издал приказ, которым разделил уплату взносов на два КБК: для взносов в пределах лимита и для взносов сверх установленного лимита (приказ от 08.06.15 № 90н). Однако в итоге отказался от этой идеи. Подробно о том, к каким налоговым и правовым последствия приводит невыплаты работникам зарплаты . читайте в электронном журнале.

Образец заполнения платежного поручения в ПФР в 2016 году.

Все для ИП > Взносы > Взносы ПФР > Образцы платежных поручений ИП «за себя» в 2012 году

Образцы платежных поручений ИП «за себя» в 2012 году![]()

При перечислении страховых взносов ИП «за себя» коды бюджетной классификации могут отличаться от КБК взносов работодателя за своих работников. КБК на 2013 год смотрите здесь. Заполнение пл. поручений на уплату налогов и взносов в бюджет изменится в 2014 году. Изменения смотрите здесь .

Образец платежного поручения в ПФР в 2012 годуНиже приводится образец платежки в Пенсионный фонд на страховую часть трудовой пенсии. В нем необходимо заменить следующие реквизиты на свои:

1.ИНН и ФИО предпринимателя;

2.номер расчетного счета в банке;

3.банк плательщика, банк получателя и их реквизиты;

4.получателя платежа и его номер счета;

5.ОКАТО (в образце 07412000000) — код территории;

6.период, за который перечисляются взносы (в образце КВ.03.2012) — номер квартала и год

7.в назначении платежа изменить период и свой регистрационный номер в ПФР.

Перечисление страховых взносов в ФФОМС производится на счет Пенсионного фонда в Управлении Федерального казначейства. При перечислении необходимо также изменить реквизиты отправителя, получателя, банков, ОКАТО, периода платежа и регистрационного номера в ПФР.![]()

Еще одним квартальным платежом предпринимателя без работников является уплата единого налога в связи с применением УСН или ЕНВД.

В представленном ниже образце реквизиты УСН «доходы». При применении УСН «доходы минус расходы» или ЕНВД изменяется код бюджетной классификации (КБК 18210501011011000110), назначение платежа и реквизиты, указанные при рассмотрении перечисления страховых взносов в начале статьи .![]()

Как оформляются платежные поручения работодателем за своих работников смотрите здесь .

Образцы платежных поручений ИП «за себя» в 2012 году обновлено: Январь 14, 2014 автором: Все для ИП