Рейтинг: 4.9/5.0 (1867 проголосовавших)

Рейтинг: 4.9/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Положение "О внутреннем контроле предприятия"

1. Общие положения

1.1. Настоящее Положение определяет цели и задачи, принципы, а также функции структурных подразделений и лиц, ответственных за ВК.

1.2. Система внутреннего контроля - совокупность системы органов управления и направлений ВК, обеспечивающая соблюдение порядка осуществления деятельности и достижения целей, установленных в разд. 2 настоящего Положения.

2. Система ВК создается в следующих целях:

2.1. Достоверность, полнота, объективность и своевременность составления и представления бухгалтерской, статистической и иной отчетности.

2.2. Соблюдение сотрудниками законодательства, нормативных правовых актов, стандартов саморегулируемых организаций, учредительных документов и иных локальных актов предприятия, в том числе исключение вовлечения сотрудников предприятия в противоправную деятельность.

2.3. Эффективность деятельности, включая экономичное использование ресурсов и обеспечение сохранности активов.

3. Система ВК предприятия строится на следующих принципах:

3.1. Разделение между сотрудниками обязанностей по созданию, приобретению, использованию, хранению, реализации и учету материальных ценностей.

3.2. Надлежащее одобрение и утверждение всех финансово-хозяйственных операций уполномоченными лицами в пределах соответствующих полномочий.

3.3. Обеспечение организационной обособленности службы ВК.

3.4. Ответственность всех субъектов ВК за надлежащий уровень контроля.

3.5. Своевременность передачи информации о выявленных нарушениях.

4. Органы управления, ответственные за ВК

4.1. В функции директора входят:

4.1.1. Распределение обязанностей между подразделениями и сотрудниками, отвечающими за конкретные направления (формы, способы осуществления) ВК.

4.1.2. Определение структуры и состава СВК.

4.1.3. Принятие мер, обеспечивающих оперативное выполнение рекомендаций и замечаний СВК и аудиторской организации, проводящей аудит.

4.1.4. Утверждение плана проверок, подготовленного СВК.

4.1.5. Выдача СВК отдельных заданий по проведению проверок финансово-хозяйственной деятельности с установлением сроков их выполнения.

4.2. Ответственность за осуществление регулярного контроля над исполнением процедур ВК лежит на службе ВК, которая осуществляет свои функции в соответствии с Положением о СВК.

4.3. Сотрудники подразделений любого уровня в пределах своей компетенции принимают непосредственное участие в разработке процедур по осуществлению ВК. О значительных вопросах или возникших нехарактерно высоких рисках сотрудники докладывают вышестоящему руководству и СВК.

5. Процедуры ВК включают:

5.1. Выявление и оценку потенциальных и существующих рисков, которые могут негативно повлиять на деятельность предприятия.

5.2. Определение критериев оценки эффективности работы структурных подразделений, их руководителей и сотрудников.

5.3. Установление надежных средств коммуникации и связи для обеспечения эффективного взаимодействия структурных подразделений и сотрудников предприятия.

5.4. Доведение до всех сотрудников их обязанностей в сфере ВК.

5.5. Использование адекватных способов учета событий и операций.

5.6. Проверку сохранности имущества и документации.

5.7. Организацию системы сбора, обработки и передачи информации, в том числе формирования отчетов и сообщений, содержащих операционную, финансовую и другую информацию о деятельности предприятия.

5.8. Надлежащее документирование процедур ВК.

5.9. Разграничение доступа руководителей и иных сотрудников к определенным ресурсам и информации, установление ответственности за несанкционированный доступ.

5.10. Определение критериев и оценки качества системы ВК.

6. Заключительные положения

6.1. Настоящее Положение утверждается директором предприятия; все изменения и дополнения, вносимые в Положение, утверждаются приказом.

6.2. В случае изменения действующего законодательства РФ, внесения изменений в Устав предприятия до приведения Положения в соответствие с такими изменениями Положение применяется в части, не противоречащей действующему законодательству и Уставу предприятия.

Источник: "Актуальные вопросы бухгалтерского учета и налогообложения", 2012, N 21

ПОЛОЖЕНИЕО СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ

Система внутреннего контроля ООО «Промстройизоляция»

Организация внутреннего контроля во многом определяется спецификой деятельности, осуществляемой ООО «Промстройизоляция» (далее - организация) и регулируется, как правило, отраслевыми и ведомственными нормативными и руководящими документами.

Общие требования, которые необходимо учитывать при организации внутреннего контроля, определены в законодательных и нормативных актах. Система внутреннего контроля — совокупность организационной структуры, методик и процедур, принятых руководством ООО «Промстройизоляция» в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая включает в себя среди прочего, организованные внутри организации его силами надзор и проверку:

а) соблюдения требований законодательства;

б) точности и полноты документации бухгалтерского учета;

в) своевременности подготовки достоверной бухгалтерской отчетности;

г) предотвращения ошибок и искажений;

д) исполнения приказов и распоряжений;

е) обеспечения сохранности имущества организации.

Функции внутреннего контроля выполняются:

• рабочей группой по антикоррупционной политике ;

• по решению общего собрания участников общества внешним аудитором. Объекты внутреннего контроля могут быть различными в зависимости от требований его руководства и (или) собственников.

Функции внутреннего контроля включают:

а) проверки систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработку рекомендаций по улучшению этих систем;

б) проверки бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

в) проверки соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников;

г) проверки деятельности различных звеньев управления;

д) проверки наличия, состояния и обеспечения сохранности имущества экономического субъекта;

е) работу над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

ж) оценку используемого экономическим субъектом программного обеспечения;

з) специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

к) разработку и представление предложений по устранению выявленных недостатков, подачу рекомендаций по повышению эффективности управления.

Объективность внутреннего контроля

Объективность внутреннего контроля обуславливается степенью его независимости в структуре управления организации. Такая независимость обеспечивается тем, что контролирующий орган подчиняется и обязан представлять отчеты только назначившему его руководству и (или) собственникам и независим от руководителей проверяемых структурных подразделений.

Для обеспечения эффективности работы внутреннего контроля рабочей группе предоставляются следующие права:

- проверять соответствие финансово-хозяйственных операций действующему законодательству;

- проверять правильность составления бухгалтерских документов и своевременность их отражения в учете;

- проверять наличие денежных средств, денежных документов и бланков строгого учета в кассе организации;

- проверять все без исключения учетные бухгалтерские регистры;

- проверять планово-сметные документы;

- знакомиться со всеми учредительными и распорядительными документами (приказами, распоряжениями, указаниями администрации предприятия), регулирующими финансово-хозяйственную деятельность;

- знакомиться с перепиской организации с деловыми партнерами и физическими лицами (жалобы и заявления);

- обследовать производственные и служебные помещения (при этом могут преследоваться и цели, не связанные напрямую с финансовым состоянием организации: например, противопожарное состояние помещений или оценка рациональности используемых технологических схем);

- проверять состояние и сохранность товарно-материальных ценностей у материально ответственных и подотчетных лиц;

- проверять состояние, наличие и эффективность использования объектов основных средств; - проверять правильность оформления бухгалтерских операций, а также правильность начисления и своевременность уплаты налогов в бюджет и сборов в государственные внебюджетные фонды (в пределах компетенции внутренних аудиторов);

- истребовать от руководителей структурных подразделений и представителей администрации организации справки, расчеты и объяснения по проверяемым фактам хозяйственной деятельности;

Обязанности рабочей группы

Одновременно с правами определяются и обязанности лиц, осуществляющих внутренний контроль. На членов рабочей группы возлагается ответственность за следующее:

- полнота и своевременность проведения проверок;

- обоснованность выводов по результатам проведенных проверок;

- обоснованность предложений по повышению эффективности производства, рационализации бухгалтерского учета и т.п.

Планирование внутреннего контроля проводиться в соответствии с общими принципами проведения аудита, а также в соответствии со следующими частными принципами:

Принцип комплексности планирования предполагает обеспечение взаимосвязанности и согласованности всех этапов планирования: от предварительного планирования до составления общего плана и программы аудита. Принцип непрерывности выражается в увязке этапов планирования по срокам.

Принцип оптимальности заключается в том, что в процессе планирования обеспечивают вариантность планирования для выбора оптимального варианта общего плана и программы аудита.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары1. Общие положения

1.1. Настоящее положение о внутреннем финансовом контроле разработано в соответствии с законодательством РФ и уставом учреждения, устанавливает единые цели, правила и принципы проведения внутреннего финансового контроля.

1.2. Внутренний финансовый контроль направлен на создание системы соблюдения законодательства РФ в сфере финансовой деятельности, внутренних процедур составления и исполнения бюджета (плана), повышение качества составления и достоверности бухгалтерской отчетности и ведения бухгалтерского учета, а также на повышение результативности использования средств бюджета.

1.3. Основной целью внутреннего финансового контроля является подтверждение достоверности бухгалтерского учета и отчетности учреждения, соблюдение действующего законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности. Система внутреннего контроля призвана обеспечить:

– точность и полноту документации бухгалтерского учета;

– своевременность подготовки достоверной бухгалтерской отчетности;

– предотвращение ошибок и искажений;

– исполнение приказов и распоряжений руководителя учреждения;

– выполнение планов финансово-хозяйственной деятельности учреждения;

– сохранность имущества учреждения.

1.4. Основными задачами внутреннего контроля являются:

– установление соответствия проводимых финансовых операций в части финансово-хозяйственной деятельности и их отражение в бухгалтерском учете и отчетности требованиям нормативных правовых актов;

– установление соответствия осуществляемых операций регламентам, полномочиям сотрудников;

– соблюдение установленных технологических процессов и операций при осуществлении функциональной деятельности;

– анализ системы внутреннего контроля учреждения, позволяющий выявить существенные аспекты, влияющие на ее эффективность.

1.5 Внутренний контроль в учреждении основываются на следующих принципах:

– принцип законности – неуклонное и точное соблюдение всеми субъектами внутреннего контроля норм и правил, установленных нормативными законодательством РФ;

– принцип независимости – субъекты внутреннего контроля при выполнении своих функциональных обязанностей независимы от объектов внутреннего контроля;

– принцип объективности – внутренний контроль осуществляется с использованием фактических документальных данных в порядке, установленном законодательством РФ, путем применения методов, обеспечивающих получение полной и достоверной информации;

– принцип ответственности – каждый субъект внутреннего контроля за ненадлежащее выполнение контрольных функций несет ответственность в соответствии с законодательством РФ;

– принцип системности – проведение контрольных мероприятий всех сторон деятельности объекта внутреннего контроля и его взаимосвязей в структуре управления.

1.6. Система внутреннего контроля учреждения включает в себя следующие взаимосвязанные компоненты:

– контрольная среда, включающая в себя соблюдение принципов осуществления финансового контроля, профессиональную и коммуникативную компетентность сотрудников учреждения, их стиль работы, организационную структуру, наделение ответственностью и полномочиями;

– оценка рисков – представляющая собой идентификацию и анализ соответствующих рисков при достижении определенных задач, связанных между собой на различных уровнях;

– деятельность по контролю, обобщающая политику и процедуры, которые помогают гарантировать выполнение приказов и распоряжений руководства и требований законодательства РФ;

– деятельность по информационному обеспечению и обмену информацией, направленная на своевременное и эффективное выявление данных, их регистрацию и обмен ими, в целях формирования у всех субъектов внутреннего контроля понимания принятых в учреждении политики и процедур внутреннего контроля и обеспечения их исполнения;

– мониторинг системы внутреннего контроля – процесс, включающий в себя функции управления и надзора, во время которого оценивается качество работы системы внутреннего контроля.

2. Организация внутреннего финансового контроля

2.1. Внутренний финансовый контроль в учреждении осуществляется в следующих формах:

– предварительный контроль. Он осуществляется до начала совершения хозяйственной операции. Позволяет определить, насколько целесообразной и правомерной будет та или иная операция. Предварительный контроль осуществляет руководитель учреждения, его заместители, главный бухгалтер и сотрудники юридического отдела;

– текущий контроль. Это проведение повседневного анализа соблюдения процедур исполнения бюджета (плана), ведения бухгалтерского учета, осуществление мониторингов расходования целевых средств по назначению, оценка эффективности и результативности их расходования. Ведение текущего контроля осуществляется на постоянной основе специалистами отдела бухгалтерского учета и отчетности учреждения;

– последующий контроль. Он проводится по итогам совершения хозяйственных операций. Осуществляется путем анализа и проверки бухгалтерской документации и отчетности, проведения инвентаризаций и иных необходимых процедур. Для проведения последующего контроля приказом учреждения может быть создана комиссия по внутреннему контролю. В состав комиссии в обязательном порядке включаются сотрудники юридического отдела, бухгалтерии, отдела материального обеспечения и иных заинтересованных служб. Возглавляет комиссию один из заместителей руководителя учреждения. Состав комиссии может меняться.

Система контроля состояния бухгалтерского учета включает в себя надзор и проверку:

– соблюдения требований законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности;

– точности и полноты составления документов и регистров бухгалтерского учета;

– предотвращения возможных ошибок и искажений в учете и отчетности;

– исполнения приказов и распоряжений руководства;

– контроля за сохранностью финансовых и нефинансовых активов учреждения.

2.2. Последующий контроль осуществляется путем проведения как плановых, так и внеплановых проверок. Плановые проверки проводятся с определенной периодичностью, утверждаемой приказом руководителя учреждения, а также перед составлением бухгалтерской отчетности.

Основными объектами плановой проверки являются:

– соблюдение законодательства РФ, регулирующего порядок ведения бухгалтерского учета и норм учетной политики;

– правильность и своевременность отражения всех хозяйственных операций в бухгалтерском учете;

– полнота и правильность документального оформления операций;

– своевременность и полнота проведения инвентаризаций;

– достоверность отчетности.

В ходе проведения внеплановой проверки осуществляется контроль по вопросам, в отношении которых есть информация о возможных нарушениях.

2.3. Лица, ответственные за проведение проверки, осуществляют анализ выявленных нарушений, определяют их причины и разрабатывают предложения для принятия мер по их устранению и недопущению в дальнейшем.

Результаты проведения предварительного и текущего контроля оформляются в виде служебных записок на имя руководителя учреждения, к которым могут прилагаться перечень мероприятий по устранению недостатков и нарушений, если таковые были выявлены, а также рекомендации по недопущению возможных ошибок.

2.4. Результаты проведения последующего контроля оформляются в виде акта, подписанного всеми членами комиссии, который направляется с сопроводительной служебной запиской руководителю учреждения. Акт проверки должен включать в себя следующие сведения:

– программа проверки (утверждается руководителем учреждения);

– характер и состояние систем бухгалтерского учета и отчетности,

– виды, методы и приемы, применяемые в процессе проведения контрольных мероприятий;

– анализ соблюдения законодательства РФ, регламентирующего порядок осуществления финансово-хозяйственной деятельности;

– выводы о результатах проведения контроля;

– описание принятых мер и перечень мероприятий по устранению недостатков и нарушений, выявленных в ходе последующего контроля, рекомендации по недопущению возможных ошибок.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля.

2.5. По результатам проведения проверки главным бухгалтером учреждения (или лицом уполномоченным руководителем учреждения) разрабатывается план мероприятий по устранению выявленных недостатков и нарушений с указанием сроков и ответственных лиц, который утверждается руководителем учреждения.

По истечении установленного срока главный бухгалтер незамедлительно информирует руководителя учреждения о выполнении мероприятий или их неисполнении с указанием причин.

3. Субъекты внутреннего контроля

3.1. В систему субъектов внутреннего контроля входят:

– руководитель учреждения и его заместители;

– комиссия по внутреннему контролю;

– руководители и работники учреждения на всех уровнях.

3.2. Разграничение полномочий и ответственности органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

4.1. Субъекты внутреннего контроля в рамках их компетенции и в соответствии со своими функциональными обязанностями несут ответственность за разработку, документирование, внедрение, мониторинг и развитие внутреннего контроля во вверенных им сферах деятельности.

4.2. Ответственность за организацию и функционирование системы внутреннего контроля возлагается на заместителя руководителя учреждения В. В. Петрова.

4.3. Лица, допустившие недостатки, искажения и нарушения, несут дисциплинарную ответственность в соответствии с требованиями ТК РФ.

5. Оценка состояния системы финансового контроля

5.1. Оценка эффективности системы внутреннего контроля в учреждении осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения.

5.2. Непосредственная оценка адекватности, достаточности и эффективности системы внутреннего контроля, а также контроль за соблюдением процедур внутреннего контроля осуществляется комиссией по внутреннему контролю.

В рамках указанных полномочий комиссия по внутреннему контролю представляет руководителю учреждения результаты проверок эффективности действующих процедур внутреннего контроля и в случае необходимости разработанные совместно с главным бухгалтером предложения по их совершенствованию.

6. Заключительные положения

6.1. Все изменения и дополнения к настоящему положению утверждаются руководителем учреждения.

6.2. Если в результате изменения действующего законодательства РФ отдельные статьи настоящего положения вступят с ним в противоречие, они утрачивают силу, преимущественную силу имеют положения действующего законодательства РФ.

Руководитель учреждения А. И. Сидоров

Учредитель: Департамент образования и молодёжной политики Новгородской области, Место нахождения: 173001, Россия, Великий Новгород, ул. Новолучанская, д.27. Справочный телефон/факс: (816-2) 77-47-71 График работы: понедельник-пятница с 8.30 до 17.30 E-mail: komobr53@kob.natm.ru Сайт: http://www.edu53.ru/ Руководитель государственного областного бюджетного общеобразовательного учреждения "Школа - интернат для детей - сирот и детей, оставшихся без попечения родителей, №5"(ГОБОУ "Школа - интернат №5" - Ткачёва Евгения Фёдоровна Место расположения: 173502, Россия, Новгородская область, Новгородский район, д.Подберезье, ул.Школа-интернат, д.7 График работы: круглосуточно Справочный телефон/факс: (816-2) 74-25-32 E-mail: school_podberit@mail.ru

Россия

ГОБОУ "Школа — интернат №5" 2012 ©

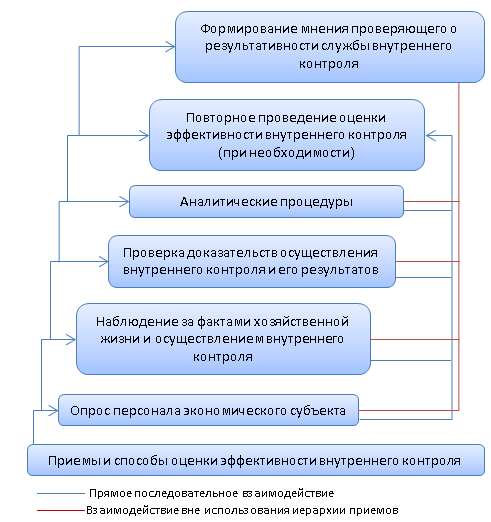

Проверки

Проверки

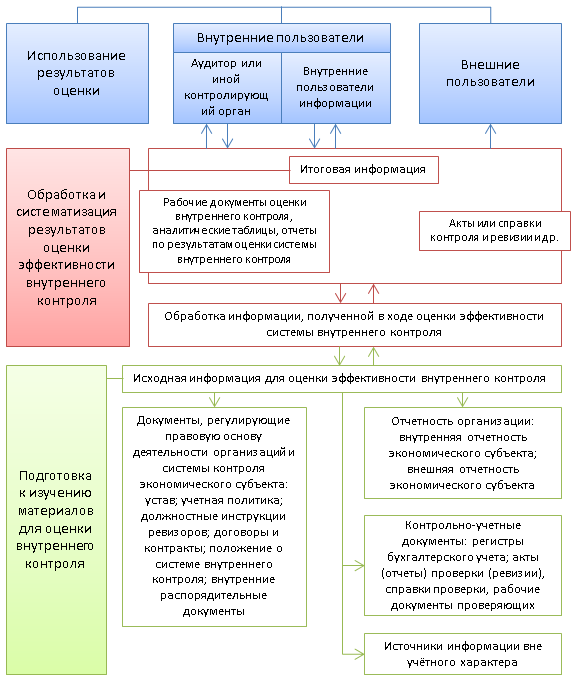

В любой нормально работающей организации внутренний контроль был, есть и будет по определению, даже если в организации нет особого локального акта, посвященного внутреннему контролю. Общее руководство и контроль лежат на руководителе, в должностных инструкциях других работников прописано, кто и за что отвечает, внутренними положениями и учетной политикой определен порядок документооборота.

Однако только с 1 января 2013 года Федеральным законом о бухучете официально установлена обязанность организаций осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Недавно Минфин России подготовил рекомендации по этому вопросу. Как организовать и документально оформить внутренний контроль исходя из данных рекомендаций, рассмотрим в данной статье.

Основные требованияСогласно Закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) организация обязана организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а если ее бухгалтерская (финансовая) отчетность подлежит обязательному аудиту. то она обязана организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда ее руководитель принял обязанность ведения бухгалтерского учета на себя).

Закон № 402-ФЗ не описывает, как и в каком объеме должен проводиться внутренний контроль. Однако понятно, что он должен быть достаточным для обеспечения достоверности фактов хозяйственной жизни и бухгалтерской (финансовой) отчетности организации.

закон № 402-ФЗ не описывает, как и в каком объеме должен проводиться внутренний контроль. Однако понятно, что он должен быть достаточным для обеспечения достоверности фактов хозяйственной жизни.

Например, вопросы внутреннего контроля в экономических субъектах регламентируются нормами, устанавливающими создание ревизионных комиссий финансово-хозяйственной деятельности общества:

Требования, предусмотренные данными федеральными законами, необходимо соблюдать.

Минфин РФ разработал общие рекомендации для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской отчетности (информация Минфина России № ПЗ-11/2013).

В данном документе дано понятие внутреннего контроля как процесса, направленного на получение достаточной уверенности в том, что организация обеспечивает:

Основными элементами внутреннего контроля экономического субъекта являются:

Контрольная среда представляет собой совокупность принципов и стандартов деятельности организации, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю в организации в целом. Она отражает культуру управления организацией и создает надлежащее отношение персонала организации к осуществлению данного контроля.

Коммуникация как элемент внутреннего контроля – это способ распространения информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля. Например, каждый сотрудник организации должен быть осведомлен о рисках, относящихся к сфере его ответственности, об отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства.

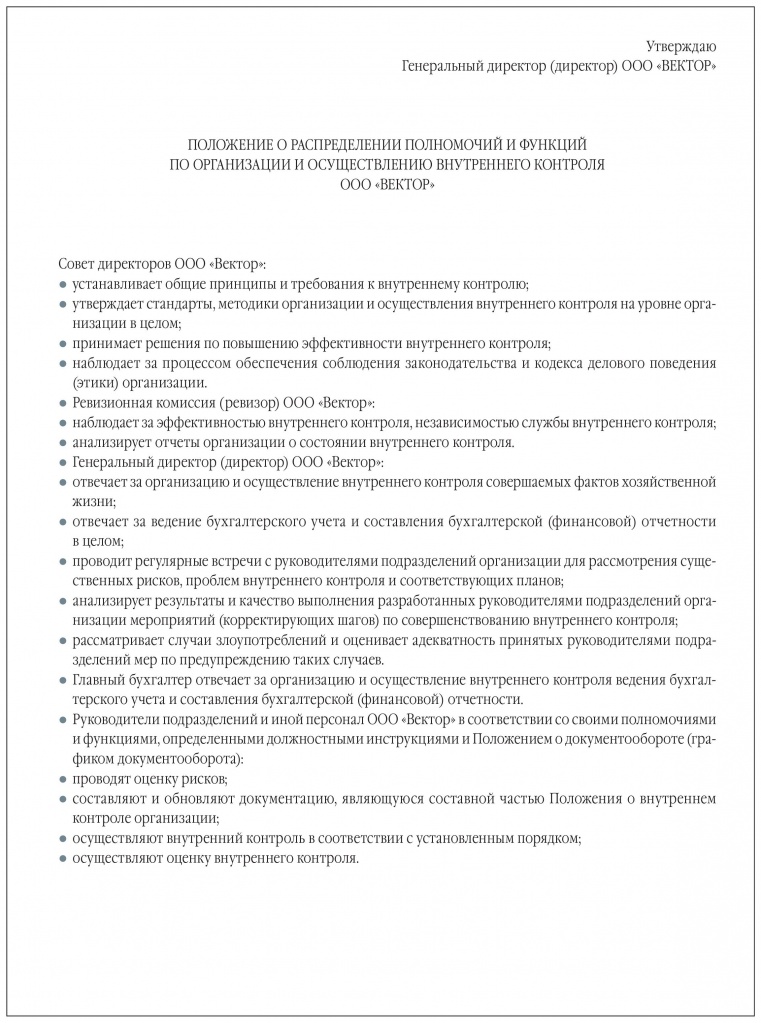

Пример документального оформления порядка распределения полномочий и функций при организации внутреннего контроля в организации:

Постановка контроля за фактами хозяйственной жизни очень важна для организации. Контроль традиционно подразделяется на предварительный, текущий и последующий. Оптимально, когда эти этапы разделены между разными работниками организации. Если санкционирование и контроль за совершением хозяйственных операций будут поручены одному должностному лицу, это может привести к ошибкам и возможным злоупотреблениям с его стороны – ведь он полностью контролирует хозяйственную жизнь, от «а» до «я». Если же в разных этапах контроля участвуют разные сотрудники, это повышает независимость и эффективность контрольных мероприятий. Для их проведения целесообразно (не обязательно, но желательно) создать комиссию по внутреннему контролю. Именно ее члены будут независимыми ревизорами.

Оценка рисков и управление ими также являются важной составляющей системы внутреннего контроля. Под риском понимается сочетание вероятности и последствий недостижения экономическим субъектом целей деятельности. Риски могут быть сгруппированы по следующим видам: финансовые, правовые, страновые и региональные, репутационные и др. Информация о рисках хозяйственной деятельности необходима организации для полного представления о своем финансовом положении, финансовых результатах деятельности и изменениях в своем финансовом положении.

Организации, публикующие годовую отчетность по каждому виду рисков в годовой бухгалтерской отчетности, обязаны раскрывать информацию о таких качественных характеристиках своей хозяйственной деятельности, как подверженность рискам, и о причинах их возникновения; концентрации риска (описание конкретной общей характеристики, которая отличает каждую концентрацию (контрагенты, регионы, валюта расчетов и платежей, др.); механизм управления рисками (цели, политика, процедуры, применяемые в области управления рисками, и методы, используемые для оценки риска, и т. п.); изменения по сравнению с предыдущим отчетным годом (Информация Минфина России № ПЗ-9/2012).

Для достижения своей финансовой стабильности организация может применять следующие процедуры внутреннего контроля:

В любом случае, если основные процедуры контроля фактов хозяйственной жизни соблюдаются не формально, а хорошо проработаны, то они позволят обеспечить высокую эффективность внутреннего финансового контроля организации в целом.

Документирование внутреннего контроляПорядок организации и осуществления внутреннего контроля необходимо оформить документально на бумажном носителе и (или) в электронном виде. Положения, касающиеся организации внутреннего контроля, являются частью учредительных и внутренних организационно-распорядительных документов организации (приказов, распоряжений, положений, должностных и иных инструкций, регламентов, методик, стандартов бухгалтерского учета).

Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, контрольную среду могут описывать положение о бухгалтерской службе, учетная политика организации, требования к квалификации бухгалтерского персонала и другие документы, устанавливающие общие требования к среде, в которой организуется и ведется бухгалтерский учет, порядку взаимодействия подразделений и персонала организации и принятия решений по вопросам бухгалтерского учета.

Документами, устанавливающими правила коммуникации, могут являться: положения, графики предоставления данных и составления отчетности, должностные инструкции.

Документацию по организации внутреннего контроля необходимо регулярно обновлять. Оценивать необходимость ее обновления нужно не реже одного раза в год. Основанием для обновления документации могут являться, например, результаты непрерывного мониторинга внутреннего контроля, организационные изменения, изменения процессов и процедур работы организации.

Организация внутреннего контроляПорядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала организации, определяются в зависимости от характера и масштабов ее деятельности, особенностей ее системы управления.

При организации внутреннего контроля необходимо исходить из того, что:

Внутренний контроль, как правило, осуществляют:

При организации и осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни организация должна руководствоваться требованием рациональности.

Елена Антаненкова. руководитель экспертно-консультационного отдела Первого Дома Консалтинга «Что делать Консалт», для журнала «Нормативные акты для бухгалтера»

Ищете решение Вашей ситуации?

«Практическая бухгалтерия» - бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Издание доступно еще и в электронном виде. Получите полный доступ ко всем материалам >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:Раздел 1. Организационные аспекты бухгалтерского учета

1.1. Организация бухгалтерского учета

1.1.1. Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных правовых актов по бухгалтерскому учету:

Федерального закона от 06.12.11 «О бухгалтерском учете»;

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н);

Положения по бухгалтерскому учету «Учетная политика организаций» (утв. приказом Минфина России от 06.10.08 № 106н);

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н);

приказа Минфина России от 02.07.10 № 66н «О формах бухгалтерской отчетности организаций», а также (указать: другие нормативные документы Правительства РФ, Минфина России, иных министерств и ведомств, определяющих отраслевые особенности по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства)

Перечень указанных документов можно вынести в приложение к положению об учетной политике.

1.1.2. Установить, что бухгалтерский учет осуществляется (выбрать: бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером; главным бухгалтером (бухгалтером); на договорных началах со специализированной организацией или бухгалтером-специалистом; лично руководителем организации (применительно к субъектам малого предпринимательства))

1.1.3. Деятельность бухгалтерской службы и распределение обязанностей определяются в соответствии с положением о бухгалтерской службе организации согласно приложению № ___ к настоящему положению.

При отсутствии такого положения бухгалтерский учет организуется и ведется в соответствии с общими требованиями, установленными документами системы нормативного регулирования бухгалтерского учета, принятыми на федеральном уровне, а также отраслевыми и ведомственными нормативными актами.

1.1.4. Система ведения бухгалтерского учета – автоматизированная (указать: журнально-ордерная, мемориально-ордерная, иная)

1.1.5. Утвердить следующий перечень видов деятельности, подлежащих отдельному учету: (указать такие виды деятельности)

(Перечень видов деятельности можно вынести в приложение к положению.)

1.1.6. Выделить на отдельный баланс: (выбрать: филиалы; представительства; другие обособленные подразделения, входящие в состав организации; отдельные производства, цеха, подсобное хозяйство, жилищно-коммунальное, транспортное хозяйство, столовую, магазин и др.)

Установить для них:

порядок (указать: еженедельной, ежедекадной, ежемесячной, ежеквартальной или иной периодичности) отчетности,

срок подготовки отчетности до (указать: такого-то числа месяца, следующего за отчетным, но не позже срока, установленного нормативными актами РФ) ;

отчетность готовится в следующих объемах: (перечислить: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании полученных средств, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) в ______ (указать: в текстовой и (или) табличной форме). другие формы бухгалтерской или управленческой отчетности)

Ответственность за достоверность представляемых отчетов возложить на (выбрать: старшего бухгалтера подразделения, бухгалтера или иное ответственное лицо)

1.1.7. Установить (выбрать: журнально-ордерную, мемориально-ордерную, машиносчетную, компьютерную или другую) технологию обработки учетной информации в обособленных подразделениях, производствах, цехах.

1.2.1. Утвердить график документооборота на бумажных носителях и в электронном виде согласно приложению № ___ к положению.

1.2.2. Утвердить формы первичных учетных документов, оформляемых на бумажных носителях и в электронном виде согласно приложению № ___ к положению.

1.2.3. Утвердить формы регистров бухгалтерского учета, оформляемых на бумажных носителях и в электронном виде согласно приложению № ___ к положению.

1.2.4. Утвердить перечень должностных лиц, имеющих право подписи первичных учетных документов, регистров бухгалтерского учета согласно приложению № к положению.

В приложении желательно предусмотреть следующие разделы:

1.2.5. Утвердить перечни документов, образующихся в деятельности бухгалтерской службы, подписываемых обычной электронной подписью, неквалифицированной электронной подписью, квалифицированной электронной подписью согласно приложению № ___ к положению.

1.3. Утвердить рабочий план счетов и субсчетов бухгалтерского учета, применяемых в организации и его подразделениях, согласно приложению № ___ к положению.

1.4.1. Утвердить положение об инвентаризации активов и обязательств согласно приложению № ___ к настоящему положению.

1.4.2. Утвердить состав инвентаризационных комиссий по видам активов и обязательств организации на 2014 год согласно приложению № ___ к положению.

1.4.3. Утвердить график проведения инвентаризаций активов и обязательств организации (за исключением проверки наличия денежных средств в кассе) в 2014 году согласно приложению № ___ к положению.

1.4.4. Проверки наличия денежных средств в кассе проводятся согласно распоряжению руководителя организации по отдельному графику.

1.5. Внутренний контроль

1.5.1. Порядок организации и обеспечения (осуществления) в организации внутреннего финансового контроля регулируется положением о внутреннем контроле согласно приложению № ___ к положению.

В данном положении могут быть определены: перечень контрольных мероприятий по проверке сохранности и эффективности использования отдельных видов активов, обоснованности и целесообразности принятых обязательств; периодичность проведения проверок; состав внутрипроверочных комиссий по отдельным группам активов и обязательств; порядок документального оформления результатов проверки, реализации вынесенных комиссиями предложений и устранения выявленных ими недостатков.

1.6.1. Хранение документов

1.6.1.1. Сроки хранения документов, образующихся в деятельности бухгалтерской службы, установленные в соответствии с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.10 № 558), порядок их хранения и ответственные за его осуществление приведены в приложении № ___ к положению.

1.6.1.2. Установить сроки хранения электронных документов (в соответствии с требованиями Федерального закона от 06.04.11 № 63-ФЗ «Об электронной подписи») согласно приложению № ___ к положению.

1.6.1.3. Установить состав информации, подлежащей отнесению к категории коммерческой тайны согласно приложению № ___ к положению.

1.6.2. Бухгалтерская отчетность

1.6.2.1. Установить, что бухгалтерская отчетность организации за отчетный период (месяц, квартал, год) с учетом филиалов, представительств, производств, хозяйств, других обособленных подразделений, выделенных на отдельный баланс, составляется (привести субъект, осуществляющий ведение бухгалтерского учета)

Отчетным годом считать период с 1 января по 31 декабря 2014 года включительно.

Формами бухгалтерской отчетности в 2014 году являются:

Формы документов для внутренней бухгалтерской отчетности приведены в приложении № ___ к данному положению.

Установить, что при оценке существенности показателей бухгалтерской отчетности, подлежащих отдельному представлению, существенной признается сумма (привести алгоритм её определения)

Обязательный экземпляр бухгалтерской отчетности представлять:

1) _______________________________________________ в срок до _______________;

(учредителям (акционерам) согласно учредительным документам)

2) _______________________________________________ в срок до 31.03.2015;

(органу государственной налоговой инспекции)

3) _______________________________________________ в срок до _______________;

(органу государственной статистической отчетности)

4) _______________________________________________ в срок до _______________.

(другим государственным органам, на которых в соответствии с законодательством РФ возложена проверка отдельных сторон деятельности организации и получения соответствующей отчетности)

1.6.2.2. Утвердить состав дополнительной информации, сопутствующей бухгалтерской отчетности, в соответствии с пунктом 39 ПБУ 4/99 согласно приложению № ___ к положению.

1.6.2.3. Все экземпляры бухгалтерской отчетности, представляемые внешним пользователям бухгалтерской отчетности, подписываются руководителем и главным бухгалтером организации.

Раздел 2. Методологические аспекты бухгалтерского учета

2.1.1. Установить, что выручка для целей бухгалтерского учета определяется (для субъектов малого предпринимательства) (выбрать: по методу начислений, по кассовому методу)

2.1.2. Установить, что при длительном цикле производства продукции (работы, услуги) выручка признается (выбрать: по мере готовности продукции (работы, услуги), изготовления продукции в целом (завершении выполнения работы, оказания услуги))

2.2. Учет основных средств

2.2.1. Создать постоянно действующую комиссию по приемке, оценке и выбытию объектов основных средств согласно приложению № ___ к положению.

2.2.2. Установить, что предметы со сроком полезного использования более 12 месяцев, в отношении которых выполняются условия признания их основными средствами в соответствии с пунктом 4 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (утв. приказом Минфина России от 30.03.01 № 26н), но стоимостью на дату принятия к бухгалтерскому учету не более (привести сумму до 40 000 руб.). учитываются

(выбрать: в составе основных средств на счете 01 «Основные средства» в общеустановленном порядке с начислением амортизации в течение срока их полезного использования, в составе материально-производственных запасов на счете 10 «Материалы» на отдельном субсчете и полностью списываются по мере отпуска их в эксплуатацию в общеустановленном порядке)

В целях обеспечения сохранности этих предметов при эксплуатации возложить ответственность за контроль их движения на (указать, например: материально ответственные лица складов и подразделений)

2.2.3. Установить, что сроки полезного использования объектов основных средств (либо основных групп объектов основных средств) определяются исходя из:

_______________________________________________ – по производственным объектам;

_______________________________________________ – по предметам аренды (лизинга);

_______________________ – по объектам, бывшим в употреблении у иных собственников;

_______________________ – по объектам, работающим в условиях агрессивной среды;

______________________________________________ – по другим объектам (перечислить).

(выбрать: ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды; нормативно-правовых и других ограничений использования объекта (например, срок аренды))

2.2.4. Установить, что амортизация объектов основных средств (основных групп основных средств) производится следующим способом её начисления:

(наименование объекта (группы объектов)) (способ начисления)

(наименование объекта (группы объектов)) (способ начисления)

выбрать: линейный способ; способ уменьшаемого остатка с применением коэффициента

_______ ; способ списания стоимости по сумме чисел лет срока полезного использования;

указать: не выше 3

способ списания стоимости пропорционально объему продукции (работ)

2.2.5.1. Установить, что переоценка основных средств ____________________________________________________________

(выбрать: производится, указав при этом периодичность осуществления; не производится)

2.2.5.2. Установить, что основные средства переоцениваются _______________________.

(выбрать: полностью; частично)

2.2.5.3. Утвердить перечень основных средств, по которым осуществляется переоценка согласно приложению № ___ к положению (при частичной переоценке).

2.2.6. Утвердить перечень мероприятий по восстановлению объектов основных средств, в результате которых их первоначальная стоимость может быть изменена, согласно приложению № __ к положению.

2.2.7. Утвердить перечень объектов основных средств, по которым амортизация не начисляется согласно приложению № ___ к положению.

В приложении целесообразно сгруппировать объекты в зависимости от оснований, по которым амортизация не начисляется: объекты на консервации, объекты, не меняющие с течением времени потребительских свойств, и т. д.

2.3. Учет нематериальных активов

2.3.1. Установить, что амортизационные отчисления по каждому объекту нематериальных активов определяются исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива, (выбрать: линейным способом, способом уменьшаемого остатка, способом списания стоимости пропорционально объему продукции (работ))

2.3.2. Установить перечень объектов нематериальных активов, по которым амортизация не начисляется (с неопределенным сроком полезного использования), согласно приложению № ___ к положению.

2.3.3. Установить, что переоценка (указать группы однородных нематериальных активов)(выбрать: производится, указав при этом периодичность её осуществления; не производится).

2.3.4. (выбрать: проверять, не проверять) нематериальные активы на обесценение в порядке, определенном международными стандартами финансовой отчетности.

Утвердить методику проверки нематериальных активов на обесценение согласно приложению № ___ к положению.

2.4. Учет поисковых затрат (Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) (утв. приказом Минфина России от 06.10.11 № 125н)).

2.4.1. Установить, что в составе внеоборотных активов признаются следующие виды поисковых затрат:

материальные поисковые активы: (указать конкретные виды);

нематериальные поисковые активы: (указать конкретные виды) .

2.4.2. Установить порядок начисления амортизации по поисковым активам.

Нематериальные поисковые активы не амортизируются в ходе деятельности по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых.

Материальные поисковые активы амортизируются в течение срока полезного использования (выбрать: линейный способ, способ уменьшаемого остаткас применением коэффициента не выше 3, способ списания стоимости посумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ)).

Амортизационные отчисления включаются в состав затрат на геолого-разведочные работы по соответствующим участкам.

2.4.3. Установить, что для целей проверки поисковых активов на обесценение такие активы распределяются (указать порядок распределения, например, между участками месторождений нефти и газа)

Анализ наличия признаков обесценения производится: (указать: службу; конкретное лицо; перечень лиц, ответственных за анализ).

2.4.4. Установить, что документальное подтверждение коммерческой целесообразности добычи или признания бесперспективности добычи полезных ископаемых на участке недр производится

(указать: службу; конкретное лицо; перечень лиц, ответственных за документальное подтверждение)

При подтверждении коммерческой целесообразности добычи нефти и газа на участке недр поисковые активы проверяются на обесценение и переводятся в состав основных средств или нематериальных активов, которые предназначены для разработки и добычи полезных ископаемых.

В состав основных средств переводятся: (указать конкретные виды поисковых затрат)

В состав нематериальных активов переводятся: (указать конкретные виды поисковых затрат)

В состав (указать название) активов: (указать конкретные виды поисковых затрат, переведенных в состав иных активов)

2.5. Учет материально-производственных запасов

2.5.1. Установить, что учет материально-производственных запасов производится по (выбрать: по плановым (учетным) ценам, по фактическим расходам на приобретение)

2.5.2. Установить, что определение фактической себестоимости МПЗ, списываемых в производство, осуществляется (выбрать: по себестоимости единицы запасов, по средней себестоимости (выбрать взвешенную или скользящую), по себестоимости первых по времени закупок (ФИФО)).

2.5.3. Утвердить перечень запасов, не принадлежащих организации и учитываемых на забалансовых счетах согласно приложению № ___ к положению.

2.5.4. Материальные запасы, принимаемые на ответственное хранение от поставщиков, учитываются в оценке (выбрать: предусмотренной в договоре, согласованной с собственником запасов, условной -при отсутствии цены на указанные запасы в договоре или цены, согласованной с собственником) .

2.5.5.1. Установить перечень средств труда, подлежащих учету в составе специальных инструментов и специальных приспособлений, согласно приложению № ___ к положению.

2.5.5.2. Установить, что стоимость специальной оснастки в течение срока полезного использования погашается (выбрать: способом списания стоимости пропорционально объему выпущенной продукции (работ, услуг), линейным способом).

2.5.5.3. Оперативный (количественный) учет выдачи специальных инструментов и специальных приспособлений в производство (эксплуатацию) и их возврата на склад осуществляется (выбрать: первичными учетными документами, без оформления первичных учетных документов, посредством обмена)

2.5.5.4. Стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, в момент передачи её в производство (эксплуатацию) (выбрать: погашать полностью, погашается установленным способом)

2.5.5.5. Фактическая себестоимость специальной оснастки и специальной одежды при ее изготовлении собственными силами формируется на счете (выбрать: 23 «Вспомогательные производства», 20 «Основное производство»)

2.5.5.6. Установить перечень средств труда, подлежащих учету в составе специального оборудования, согласно приложению № ___ к положению.

2.5.5.7. Установить перечень средств труда, подлежащих учету в составе специальной одежды, согласно приложению № ___ к положению.

2.5.5.8. Списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент ее передачи (отпуска) сотрудникам организации производить (выбрать: единовременно, линейным способом исходя из срока полезного использования)

2.5.5.9. Создать постоянно действующую комиссию по выбытию специальной оснастки и специальной одежды согласно приложению № ___ к положению.

2.5.6. Резервы под снижение стоимости материальных ценностей создаются в отношении (выбрать: каждого вида МПЗ, групп МПЗ (указать группы))

2.6.1. Установить следующий порядок списания общехозяйственных (накладных) расходов: (выбрать: расходы, собранные в течение отчетного периода на счете бухгалтерского учета 26 «Общехозяйственные расходы», подлежат списанию в конце отчетного периода в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства»; расходы, собранные в течение отчетного периода на счете бухгалтерского учета 26 «Общехозяйственные расходы», списываются в дебет счета 90 «Продажи»)

2.6.2. Установить, что списание расходов, собранных на счете 23 «Вспомогательное производство», осуществляется: (выбрать: пропорционально объему выполненных (реализованных) видов работ; пропорционально фактической себестоимости выполненных работ; другой порядок на основании действующих отраслевых инструкций по планированию, учету производства и калькулированию себестоимости продукции (работ, услуг))

2.6.3. Установить, что расходы, отраженные на счетах 25 и (или) 26, подлежат распределению между объектами калькулирования пропорционально следующей базе: (выбрать: заработной плате основного производственного персонала; стоимости сырья, материалов, полуфабрикатов, отпущенных на производство; расходам по переделу; иным базам распределения, которые предусмотрены отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг))

2.6.4.1. Установить, что готовая продукция отражается в бухгалтерском учете по (выбрать: фактической себестоимости, нормативной (плановой) производственной себестоимости с отдельным учетом отклонений от фактической себестоимости)

2.6.4.2. Списание готовой продукции (при отгрузке, отпуске и т. д.) производится по (выбрать: учетной стоимости, нормативной (плановой) себестоимости с отдельным списанием отклонений)

2.6.5. Установить, что распределению подлежат следующие расходы на продажу: (выбрать: по промышленным и иным производственным предприятиям – только расходы на упаковку и транспортировку; по торговым и иным, посредническим предприятиям – только расходы на транспортировку)

2.6.6. Установить порядок распределения расходов на продажу между отдельными видами нереализованной продукции пропорционально: (выбрать: объему реализованной продукции; производственной себестоимости; иных показателей, предусмотренных отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг))

2.6.7. Установить, что незавершенное производство отражается в учете по (выбрать: фактической производственной себестоимости; нормативной (плановой) производственной себестоимости; по прямым статьям расходов; стоимости сырья, материалов и полуфабрикатов)

2.6.8 Выявление отклонений от норм расхода материалов (экономия, перерасход) производится методом (выбрать: документирования отклонений, учета партионного раскроя материалов, инвентарным методом)

2.6.9. Установить состав транспортно-заготовительных расходов и порядок их распределения согласно приложению № ___ к положению.

2.6.10. Отгруженные товары, сданные работы и оказанные услуги, по которым не признана выручка, отражаются в бухгалтерском балансе по (выбрать: полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой; фактической или нормативной (плановой) себестоимости)

2.6.11. Утвердить порядок распределения расходов между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем согласно приложению № ___ к положению.

2.6.12. Установить, что товары, предназначенные для продажи, отражаются по (выбрать: продажным (розничным) ценам (разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) при этом отражается в бухгалтерском учете отдельно), покупной стоимости)

2.6.13.1. Установить следующий порядок списания расходов на продажу: (выбрать: расходы на продажу, собранные в течение отчетного периода на счете 44 «Расходы на продажу», подлежат распределению между отдельными видами нереализованной продукции (товаров) и проданных товаров (продукции) (списываются в дебет счета 90 «Продажи» частично); расходы на продажу, собранные в течение отчетного периода на счете 44 «Расходы на продажу», подлежат списанию в дебет счета 90 «Продажи» полностью)

2.6.13.2. Распределение расходов на продажу осуществлять (выбрать: ежемесячно, ежеквартально)

2.6.14. Установить порядок учета транспортных и иных расходов по приобретению товаров (предприятиями розничной торговли и общественного питания) (выбрать: с использованием счета 16 «Отклонение в стоимости материальных ценностей», непосредственно на счете 41 "Товары" на увеличение покупной стоимости товаров)

2.6.15. В состав расходов включаются отчисления в связи с образованием в соответствии с правилами бухгалтерского учета следующих резервов: (перечислить создаваемые резервы)

2.6.16.1. Установить, что списание расходов по научно-исследовательским, опытно-конструкторским, технологическим работам производится (указать: линейным способом, способом списания доходов пропорционально объему продукции (работ, услуг))

2.6.16.2. Установить срок списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам (любой период от одного года до пяти лет)

2.6.17. Расходы на оплату труда

2.6.17.1. Распределение сумм начисленной оплаты труда рабочих и общепроизводственного персонала между различными видами продукции производить пропорционально (выбрать: выручке от реализации соответствующих видов продукции, работ или услуг; производственной себестоимости продукции, работ или услуг; пропорционально прямым статьям затрат и т. п.)

2.6.17.2. Распределение сумм оплаты труда управленческого и хозяйственного персонала между видами производств и продукции (выбрать: не осуществлять; соответствующие затраты относить в состав коммерческих расходов; распределять пропорционально выручке, себестоимости или иным показателям)

2.6.17.3.Расчеты по оплате труда в неденежной форме ограничить (указать величину до 20, ст. 131 ТК РФ ) % от начисленных сумм.

2.6.18. Установить единые нормы командировочных расходов и расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также перечень работ, профессий, должностей этих работников согласно приложению № ___ к положению.

В течение отчетного года нормы командировочных расходов могут быть изменены особым распоряжением руководителя организации.

2.6.19. Утвердить годовую смету представительских расходов согласно приложению № ___ к положению.

2.7. Учет денежных средств

2.7.1. Установить, что расчет лимита остатка денежных средств на 2014 год производится (указать: службу; конкретное лицо; перечень лиц, ответственных за расчет) и устанавливается на основании (указать: распорядительный документ, приказ, приложение № к положению, др.)

2.7.2. Организовать в обособленных подразделениях, расположенных за пределами населенного пункта, в котором находится организация, следующие операционные кассы: (перечислить обособленные подразделения)

Распространить на кассиров операционных касс и руководителей обособленных подразделений общие требования по соблюдению кассовой дисциплины.

Утвердить порядок выдачи уполномоченному представителю обособленного подразделения наличных денег, необходимых для совершения кассовых операций, согласно приложению № ___ к положению.

2.7.3. Утвердить перечень денежных документов, которые могут храниться в кассе организации наравне с наличными денежными средствами, а также перечень лиц, уполномоченных приобретать денежные документы, согласно приложению № ___ к положению.

2.7.4. Утвердить перечень лиц, осуществляющих выдачу заработной платы и других выплат работникам подразделений организации (раздатчиков), в соответствии с приложением № ___ к положению.

2.7.5. Утвердить перечень лиц, уполномоченных сдавать денежную наличность на расчетный счет в кредитной организации, согласно приложению № ___ к положению.

2.7.6. Установить, что денежные средства на хозяйственные нужды выдаются под отчет на срок (указать предельный срок, на который выдаются денежные средства, например, две недели)

По окончании установленного срока работник должен в течение трех рабочих дней отчитаться о произведенных расходах или сдать излишние денежные средства в кассу предприятия.

2.7.7. Установить предельный срок проверки представленных подотчетными лицами авансовых отчетов – (указать любой разумный срок)

2.7.8.1. Установить, что пересчет выраженных в иностранной валюте доходов и расходов, формирующих финансовые результаты от ведения деятельности за пределами РФ, в рубли производится: (выбрать: с использованием официального курса этой иностранной валюты к рублю, устанавливаемого Банком России, действовавшего на соответствующую дату совершения операции в иностранной валюте; с использованием средней величины курсов, исчисленной как результат деления суммы произведений величин официальных курсов этой иностранной валюты к рублю, устанавливаемых Банком России, и дней их действия в отчетном периоде на количество дней в отчетном периоде)

2.7.8.2. Установить, что пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте,

(выбрать: производится, не производится) по мере изменения курса.

2.7.8.3. Установить, что списание курсовых разниц по операциям с иностранной валютой производится непосредственно на финансовый результат деятельности организации (счет 91 «Прочие доходы и расходы») по мере совершения операций и на каждую отчетную дату, то есть на конец каждого месяца.

2.8 Учет финансовых вложений

2.8.1. При приобретении ценных бумаг определить критерий несущественности в размере (указать принятую величину процентов, к примеру, 5) процентов от суммы, уплачиваемой продавцу по договору на приобретение ценных бумаг, в отношении прочих фактических затрат на их приобретение.

Такие затраты списывать как прочие расходы в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

2.8.2. Установить, что по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, следует (выбрать: производить, не производить) списание разницы между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно по мере причитающегося по ним в соответствии с условиями выпуска дохода на финансовые результаты организации (в составе прочих доходов или расходов).

2.8.3. При выбытии стоимость финансовых вложений, по которым не определяется текущая рыночная стоимость, определяется исходя из оценки следующим способом: (по каждой группе (виду) финансовых вложений указать их название: ценные бумаги, вклады в уставные капиталы, предоставленные займы, дебиторская задолженность, приобретенная на основании уступки права требования, вклады по договору простого товарищества, иные – и выбрать способ оценки: по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений, по средней первоначальной стоимости, по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО))

2.8.4. Проводить проверку наличия условий устойчивого снижения стоимости (обесценения) финансовых вложений, по которым не определяется их текущая рыночная стоимость, а также корректировать сумму созданного резерва под обесценение финансовых вложений _________________________________________________________.

(указать периодичность: один раз в год по состоянию на 31 декабря отчетного года, один раз в квартал по состоянию на дату составления промежуточной бухгалтерской отчетности, ежемесячно)

2.9. Забалансовый учет

2.9.1. Бланки строгой отчетности отражать в условной оценке: один бланк – один рубль.

2.9.2. Утвердить состав списанной дебиторской задолженности с указанием сроков списания, учитываемой за балансом в течение пяти лет после списания согласно приложению № ___ к положению.

2.9.3. Утвердить перечень арендуемых основных средств, которые по условиям договора числятся на балансе арендодателя согласно приложению № ____ к положению.

2.9.4. Утвердить перечень выданных обязательств и перечень полученных обязательств согласно приложению № ___ к положению.

2.10. Учет оценочных обязательств

2.10.1. На отчетную дату осуществлять проверку наличия оценочных обязательств ______________________________________________________________________ .

(указать: службу; конкретное лицо; перечень лиц, ответственных за проверку наличия оценочных обязательств, с письменным обоснованием результатов проверки)

Установить, что в случае наличия на отчетную дату оценочного обязательства величина оценочного обязательства определяется (указать: службу; конкретное лицо; перечень лиц, ответственных за расчеты оценочных обязательств) на основании (указать: название используемого документа, например методики расчета оценочных обязательств, являющейся приложением № ___ к положению)

Обоснованность оценки подтверждается (указать: первичный документ, например справка бухгалтера или иной документ)

2.10.2. Установить, что если предполагаемый срок исполнения оценочного обязательства превышает (указать конкретный срок: 12 месяцев после отчетной даты; меньший срок). величина такого оценочного обязательства определяется по дисконтированной величине оценочного обязательства, рассчитанной в соответствии с пунктами 16-19 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства, условные активы» (ПБУ 8/2010) (утв. приказом Минфина России от 13.12.10 № 167н).

2.10.3. Установить, что в конце отчетного года, а также при наступлении новых событий проверка обоснованности признания и величины оценочных обязательств производится (указать: службу; конкретное лицо; перечень лиц, ответственных за расчеты оценочных обязательств). Результаты проверки подтверждаются (указать: первичный документ, например справка бухгалтера или иной документ)

2.10.4. Резерв сомнительных долгов по расчетам с другими лицами создается в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (указать: главным бухгалтером, главным бухгалтером по согласованию с руководителем, иным лицом) на основании проведенной инвентаризации и письменного обоснования такого решения.

2.10.5. Установить, что дебиторская задолженность, по которой срок исковой давности истек, списывается по особому распоряжению с отнесением указанных сумм (указать: за счет средств резерва сомнительных долгов, в состав прочих расходов)

2.11. Учет займов и кредитов

2.11.1. Установить, что для целей признания расходов по займам, подлежащим включению в стоимость инвестиционного актива:

2.11.2. Установить, что проценты, причитающиеся к оплате займодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов (выбрать: равномерно независимо от условий предоставления займа (кредита); равномерно независимо от условий предоставления займа (кредита) или исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения)

2.11.3. Установить, что дополнительные расходы, связанные с получением и обслуживанием займов (кредитов), включаются в состав прочих расходов (выбрать: в том отчетном периоде, в котором они были произведены; с предварительным учетом в качестве дебиторской задолженности на счете 76 с последующим отнесением в состав прочих расходов в течение срока погашения займа (кредита))

2.11.4. Установить, что начисленные проценты на вексельную сумму отражаются организацией-векселедателем (выбрать: в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления; равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств)

2.11.5. Установить, что начисленные проценты и (или) дисконт по облигации отражаются организацией-эмитентом (выбрать: в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления; равномерно в течение срока действия договора займа).

2.12.1. Установить, что информация о постоянных и временных разницах при применении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.02 № 114н) формируется в порядке, определенном в приложении № ___ к положению.

2.12.2. Установить, что текущий налог на прибыль в целях применения ПБУ 18/02 определяется на основе (выбрать: данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02; налоговой декларации по налогу на прибыль)

В первом случае величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

2.13. Установить, что для целей применения Положения по бухгалтерскому учету «Исправления ошибок в бухгалтерском учете и бухгалтерской отчетности» (ПБУ 22/2010) (утв. приказом Минфина России от 28.06.10 № 63н) ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Выбрать один из вариантов:

Вариант 1. Существенность ошибки (ошибок) определяется исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности в каждом конкретном случае (указать: главным бухгалтером, главным бухгалтером по согласованию с руководителем, иным лицом на основании письменного обоснования такого решения)

Вариант 2. Существенной признается ошибка, составляющая (указать: 5%, иной уровень процентов) от общей суммы (указать: соответствующей строки бухгалтерской отчетности, соответствующего раздела бухгалтерской отчетности, иных показателей отчетности)

2.14. Формирование показателей отчета о движении денежных средств в соответствии с Положением по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) (утв. приказом Минфина России от 02.02.11 № 11н).

2.14.1. Установить, что денежными эквивалентами являются (указать: либо конкретные объекты учета, либо критерии определения эквивалентов, либо иные подходы для определения денежных эквивалентов)

2.14.2. Установить, что существенным признается денежный поток, составляющий (указать: 5%, иной уровень процентов) от общей суммы (указать: соответствующей строки отчета о движении денежных средств, соответствующего раздела отчета, иных показателей)

2.14.3. Установить, что денежные потоки, не поименованные в ПБУ 23/2011:

(указать конкретные виды денежных потоков) относятся к текущим денежным потокам;

(указать конкретные виды денежных потоков) относятся к инвестиционным денежным потокам;

(указать конкретные виды денежных потоков) относятся к финансовым денежным потокам.

2.14.4. Установить, что при несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Банком России, пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, величины денежных потоков в иностранной валюте производится по (выбрать: среднему курсу, исчисленному за (месяц или более короткий период); по официальному курсу этой иностранной валюты к рублю, установленному Банком России на дату осуществления или поступления платежа).

2.14.5. Установить, что свернуто отражаются следующие денежные потоки транзитного и массового характера, не поименованные в пунктах 14 и 15 ПБУ 23/2011:

Главный бухгалтер _________________