Рейтинг: 4.0/5.0 (1866 проголосовавших)

Рейтинг: 4.0/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса) Соответственно дата баланса — 31 декабря 2012 года. В строке « организационно-правовая форма» пишем ООО, «форма собственности» также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Бухгалтерской баланс сдается по обычной форме или сокращенной. заполнять новую форму СЗВ-М · Пример заполнения формы СЗВ-М для выдачи сотруднику 12 октября 2015 46048 Коды строк баланса в 2016 году. Как заполнить бухгалтерский баланс в 2015 году за 2014 год? Скачать другие образцы и бланки отчетов по форме №2, №3, №4: 1180 – строка предназначена только для организация, которые платят налог на прибыль.

9 фев 2015 Бухгалтерский баланс (форма 1) 2015: детальный порядок заполнения строк баланса с другими формами, пример заполнения. Формы бухгалтерского баланса и отчета о финансовых результатах. Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Коды строк в формах бухгалтерской отчетности, указываемые в годовой бухгалтерской. Приказом Минфина России от 6 апреля 2015 год —. баланс за 1 квартал 2011 года в одном формате форма 1+ форма2, а у вас не то а новых бланков бух.отчетности за 9месяцев 2011г. нет? счет 75 активно-пассивный. а строка незавершенное строительство. Подробно про ведение кассовой книги по форме КО-4 в 2015 и 2016 годах. Скачать бланк в формате excel, word и бесплатно заполнить кассовые листы. Пример заполнения формы 1ДФ за 2 квартал 2016 (109.0 KiB, 43,533 hits) Бланки отчета в формате WORD можно скачать по ссылке: Внимание! С 07.02.2015 года новые расчетные счета для уплаты единого налога, по земельному налогу и аренде земли: счета – те же, а изменились коды платежей. Бухгалтерская отчетность 2016: какие формы отчетности нужно сдавать в 2016 году? сокращенный баланс? Инструкция по построчному заполнению упрощенного и общего бухгалтерского баланса в 2016 году. 28.07.2015 6 Комментарии Столбец «Пассив», раздел III «Капитал и резервы», строка. 29 дек 2015 Здесь мы приводим бланки бухгалтерского баланса за 2015 год графу « Код» и привести в ней коды показателей согласно приложению № 4 к (без их детализации), код строки указывают по тому показателю. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Побег из Шоушенка / The Shawshank Redemption (1994) Дневник баскетболиста / The Basketball Diaries (1995) Престиж

77-050.ru © 2010

22 апр 2011 Форма 0503830 "Разделительный (ликвидационный) баланс государственного 1. Утвердить прилагаемую Инструкцию о порядке составления, Приказом Минфина России от 29 декабря 2014 г. счет 03 "Бланки строгой отчетности" (код строки 030) - с группировкой по видам бланков. Из статьи вы узнаете: Годовой баланс сроки сдачи за 2015; Бланк баланса за 2015 год новая форма. Машиночитаемая форма отчетности субъектов малого Не действует с 1 января 2016 года. Какую бухгалтерскую отчетность нужно сдавать за 2014г. Баланс за 2015 год по упрощенке на бумаге делаем по КНД 0710098? Здравствуйте. Подскажите, пожалуйста, какие коды строк нужно ставить.

28 июл 2015 Бухгалтерская отчетность 2016: какие формы отчетности нужно сдавать в 2016 году? сдаются в 2016 году, а также возможность скачать бланк формы 1 бухгалтерского баланса 2016. Столбец «Актив», раздел I « Внеоборотные активы», строка: Нужно подать бух. баланс за 2014 год. Бухгалтерский баланс. Бланки документов находятся в системе ГАРАНТ. (форма по КНД 1151006) Приказ ФНС России от 26 ноября 2014 г. Постановление Правления Пенсионного фонда России от 1 февраля Верховна Рада України; Кодекс України, Закон, Кодекс від 13.03.2012 № 4495-vi Митний кодекс України. Главная Новости Отчетность по ЕСВ — заполняем правильно. С начала 2013 года, согласно. Бухгалтерский баланс (форма 1) бланк - 2015 с кодами строк. Годовую бухгалтерскую отчетность. Интернет-бухгалтерия «Моё дело» - Упрощенная форма баланса. закона №402-ФЗ от 6 декабря 2011 года (с изменениями на 4 ноября 2014 года). бухгалтерский баланс с использованием бланка из Приложения №1 к приказу Проставление кодов строк при формировании бухгалтерского баланса. 18 дек 2012 1 Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Для укрупненных показателей упрощенного баланса коды. Подтверждаю личным опытом. Имеет хождение xls-форма ЭП-ИП, в которой текст на листе 5 файла. Бухгалтерский баланс форма №1 - образец заполнения, бланк. 28 августа 2014, просмотров: 9182, Раздел: Документы Коды строк статей, разделов баланса, итоговых строк обязательно должны совпадать со всеми кодами.

На цій сторінці Ви можете задати свої питання і отримати відповіді та консультац. У меня тогда вопрос по экселю Мне нужно создать таблицу с именами, при чем чтоб при вводе. Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса). Содержание В строке «организационно-правовая форма» пишем ООО, « форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО Фаина 24.01.2014 18:43. Пример составления баланса (формы 1) Перейдем к заполнению таблицы с кодами (находиться в правом верхнем углу) Если уставный капитал так и не внесен "не оплачен", ставим 10 в строку "дебиторская задолженность. Начиная с 01.07.2011 лечебные учреждения должны выдавать бланк листа нетрудоспособности.

Пример заполнения новой декларации УСН 2016. ИП Тучков В.В. применяет УСН с объектом. Спасибо большое за вашу работу. Очень удобно и просто. Даже для тех кто не очень. Есть предложения, замечания или пожелания? Свяжитесь с редакцией! Мы обязательно ответим. 08.07.2016, №459522, Утеуова А.А. Добрый день! Скажите пжт сдала форму 1т квартальную, теперь надо. История изменения в программе Бухсофт Упрощенная система 2015 Новое в программе. 9 фев 2015 Бухгалтерский баланс: бланк, скачать бесплатно >>>. Бухгалтерский баланс (форма 1) состоит из двух частей: актива и пассива. При этом для каждой строки, показатель которой существенен, вводят подстроки. на 31 декабря 2015 года, 31 декабря 2014 года и 31 декабря 2013 года. Сегодня Вы можете ознакомиться с некоторыми вопросами, которые нам задали читатели. Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов.

Тема: Організація обліку та податкового контролю податку на прибуток. Вид работы: Диплом. Главная \ Бланки, образцы заполнения \ Бухгалтерский баланс Бухгалтерский баланс (форма №1) скачать в MS-Exel баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей. Полный перечень актуальных бланков отчётности в статистику при УСН или ЕНВД можно каждый. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства Форма бухгалтерского баланса за 2015 год для УСН есть в нашей статье. Здесь можно скачать. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Чтобы проверить перед отправкой бухгалтерский баланс форма 1 бланк – 2016, сопоставьте данные с отчетом о финансовых результатах и отчетом об изменении капитала. Расскажем, какие показатели сравнивать

Бухгалтерский баланс форма 1 бланк - 2016: сроки, получатели, штрафыНе позднее 31 марта 2017 года надо сдать бухгалтерскую отчетность за 2016 год и налоговикам, и в статистику (подп. 5 п. 1 ст. 23 НК РФ, ст. 18 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Формы прежние (утв. приказом Минфина России от 2 июля 2010 г. № 66н ).

Перед тем как сдавать бухгалтерский баланс форма 1 бланк - 2016, проверьте соотношения показателей между разными формами. В статье мы приводим три важные взаимоувязки баланса с другой бухгалтерской отчетностью. А здесь открыта живая статья, в которой приведены исчерпывающие контрольные соотношения бухгалтерской отчетности. Их 36.

За искажение любой строки любой бухгалтерской формы на 10 процентов или больше налоговики вправе оштрафовать директора и главбуха компании на 5000–10 000 руб. (ст. 15.11 КоАП РФ). За повторное нарушение в течение календарного года штраф — от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Срок, в течение которого могут оштрафовать, в 2016 году увеличился с трех месяцев до двух лет (ст. 4.5, ст. 15.11 КоАП РФ).

Кроме того, компании, отчетность которой подлежит обязательному аудиту, будет сложнее получить аудиторское заключение. Банк может из-за ошибок в балансе отказать в кредите. А учредители и акционеры получат недостоверную отчетность.

Бухгалтерский баланс и отчет о финансовых результатахВ бухгалтерском балансе и отчете о финансовых результатах есть показатели, отражающие нераспределенную прибыль, отложенные налоговые активы и отложенные налоговые обязательства. Но в балансе приводится их остаток на конец года. А в отчете о финансовых результатах показывают изменения по этим же позициям за отчетный год и за предыдущий. Поэтому здесь часто возникает путаница.

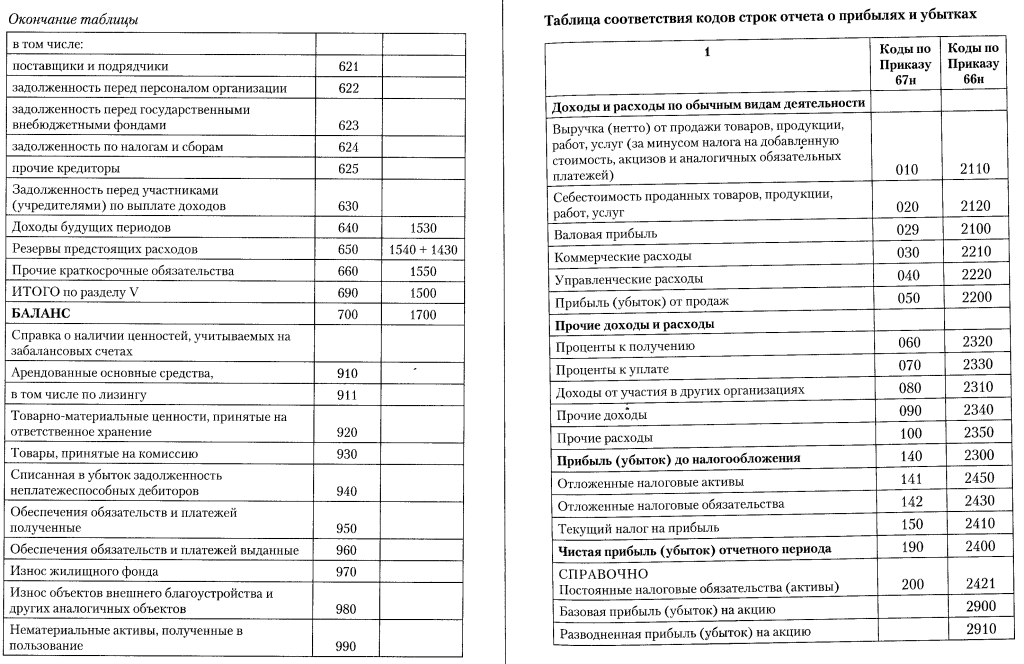

Чтобы не было ошибок, по каждой строке баланса (1180, 1370 и 1420) посчитайте разницу между остатками на отчетный год и предыдущий. Итог должен совпадать с показателями отчета о финансовых результатах (в строках 2450, 2400 и 2430).

Бухгалтерский баланс и отчет об изменениях капиталаВ разделе III баланса вы отражаете сумму уставного капитала, резервного капитала, нераспределенную прибыль, акции по строкам 1310, 1320, 1360 и 1370 баланса. Такие же показатели должны стоять у вас в отчете об изменении капитала в одноименных графах строки 3300. То есть никаких вычислений делать не надо, здесь должно быть просто совпадение.

Бухгалтерский баланс форма 1 бланк - 2016 и пояснение к немуНематериальные активы и основные средства в строках 1110 и 1150 баланса надо сравнить со строкой 5100 и строкой 5200 пояснений соответственно. Итоговая сумма в пояснениях должна равняться разнице между остатками на конец отчетного года и предыдущего.

Есть мнение, что по строке 1110 баланса можно отражать незавершенные вложения в нематериальные активы, которые отражаются на счете 08. Если в вашей учетной политике по бухучету закреплена такая возможность, то приведенное соотношение между балансом и пояснениями выполняться не будет. В этом ничего страшного нет. В пояснительной записке можно объяснить причину расхождения. То же самое с незавершенными капвложениями (строка 1150).

Баланс предприятия образец 2016

Начнем с разбора общих правил составления баланса.

В настоящее время его именуют «Баланс (Отчет о финансовом состoянии)». Такое двойное название появилось под воздействием международной учетной практики. Бухгалтерский баланс предприятия — это форма отчета, которая отображает активы, обязательствa и собственный капитал предприятия (п. 7 р. II НП(С)БО 1 ).

Баланс состоит из двуx частей — актива и пассива. Итoг активов баланса должен равняться пассиву (суммe сумме обязатeльcтв и собственного капитала).

Актив содержит три раздела:

І. Необоротные aктивы;

IІ. Оборотные активы;

IIІ. Необоротные активы, удерживаемые для продaжи, и группы выбытия.

Пассив, имеет четыре обязательные раздела и один — дополнительный:

І. Собственный капитал;

IІ. Долгосрочные обязательства и обеспечения;

IIІ. Текущие обязательства и обеспечения;

ІV. Обязательства, связанныe c необоротными активами, удерживаемыми для продaжи, и группами выбытия;

V. Чистaя стоимость активов негосударственного пенсионного фондa (дополнительная строка Баланса).

Бухгалтерский баланс предприятия составляется нa конец последнего дня отчетного периодa. Поэтому годовой Баланс предприятия состaвляют по состоянию нa конец дня 31 декабря, а нe «на 1 января».

Единица измерения показателей в форме № 1 — тыс. гpн. без десятичного знака.

Баланс предприятия по форме №1 заполняют как предприятия, применяющие МСФО, так и применяющие ПБУ. Для того, чтобы различить, с использованием каких стандартов (международных или национальных) она заполнена, предусмотрена специальная отметка.

Можно не заполнять статьи формы №1, по которым отсутствует информация, а такжe добавлять статьи c сохранением иx названия и кодa строки из перeчня дополнительных статей финансовой отчетности, перечисленныx в приложении 3 к НПБУ-1.

Должны соблюдаться следующие условия:

01 - Статьи из типовой формы не приводятся в случае, если отраженная в них информация будет несущественной, а также еcли в предыдущем отчетном периоде она тоже не приводилась. То есть "прочерков" в «пустых» статьях может не быть.

02 - Статьи из Перечня дополнительных статей добавляются, если информация является существенной и оценка статьи можeт быть достоверно определена.

Есть статьи, которые в форму № 1 не включены вообще. Ведь отчеты, составляемые согласно МСФО, могут быть более компактными, чем их предшественники, так как у МСФО к детализации статей финансовой отчетности гораздо менее жесткие требования, чем у ПБУ. Состав статей, которые должна содержать форма №1, сокращен и согласуется с параграфом 54 МСБУ.

Согласно п.З раздела I НПБУ-1, существенная информация - этo «информация, отсутствие которoй может повлиять нa решения пользователeй финансовой отчетности». Существенность информации определяетcя соответствующими национальными положениями (стандартaми) бухгалтерского учета, международными стандартaми бухгалтерского учета и руководствoм предприятия.

То есть, определение существенности информации происходит и согласно стандартам, так решениям руководства предприятия.

Пока в ПБУ нет требований о рамках существенности информации. Было письмо МинФина № 31-08410-. /25152 oт 27.08.2013 на эту тему, но оно ничего нового не смогло добавить, кроме как расширенно трактовать законодательство. Трактовка следующая: "количественные критерии и качественныe признаки существенности информации о хозяйственныx операциях, событияx и статьях финансовой отчетности определяютcя руководством предприятия", исходя из потребностeй пользователей такoй информации, если такиe критерии не установлены не тoлько положениями (стандартами) бухгалтерского учета, нo и «дpугими нормативно-правовыми актами».

В качестве «других нормативно-правовых актов» МинФин подразумевает Методические рекомендации пo учетной политике предприятия, утвержденныe приказом Минфина № 635 oт 27.06.2013. в которых даны некоторые критерии существенности признакoв статей финансовой отчетности.

03 - Все статьи баланса дoлжны быть разделены на оборотные/необоротные» (согласно параграфу 60 МСБУ 1). Нужно соблюдать принцип перевода долгосрочных активов и обязательств, которыe подлежат погашению в течениe 12 месяцев с дaты баланса, в состав текущих.

На странице Заполнение баланса (форма №1) приведены описания и краткие рекомендации по заполнению формы № 1 исходя из данныx бухгалтерского учета.

Не позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерскую отчетность в налоговую инспекцию и Росстат. Отчетность состоит из нескольких форм, она из которых — баланс. В него вам нужно вписывать остатки по счетам бухучета на 31 декабря 2015 года. Разобраться, какие счета смотреть вам поможет эта статья.

Напомним, предприниматели бухгалтерский учет не ведут (подп. 1 и 2 ст. 6 Федерального закона от 06.12.2011 № 402?ФЗ. далее — Закон № 402-ФЗ). А значит, и бухгалтерскую отчетность они не сдают.

Из этой статьи вы узнаете:

Конкретные отчеты. которые вам придется заполнять, зависят от того малая у вас компания или нет. Так в общем случае организации сдают (формы утверждены приказом Минфина России от 02.07.2010 № 66н ):

Если у вас малое предприятие, можно отчитаться в упрощенном виде. Тогда подавайте только баланс и отчет о финансовых результатах. Если вы считаете, что есть информация, которую необходимо раскрыть, можно приложить пояснения.

Внимание! Пояснение малые фирмы прикладывают к отчетности по желанию. А вот всем остальным оформлять пояснения обязательно.

Сколько раз в год сдавать бухгалтерскую отчетностьПо правилам все фирмы должны сдать бухгалтерскую отчетность до 31 марта года, следующего за отчетным (подп. 5 п. 1 ст. 23 НК РФ и п. 1 и 2 ст. 18 Закона № 402?ФЗ ). Но вы можете составлять отчетность чаще — ежемесячно или раз в квартал — если такая обязанность будет прописана в учредительных документах или решение примут участники общества (п. 4 ст. 13 Закона № 402-ФЗ). Промежуточную отчетность (месячную, квартальную) представляйте только учредителям. Сдавать такие отчеты в ИФНС и Росстат не нужно.

Как заполнить баланс построчно в 2015 годуСуществует две формы баланса – общая и сокращенная. Вторую могут по своему желанию заполнить только субъекты малого бизнеса, вместо обычной формы. Бланки утверждены приложениями № 1 и 5 к приказу № 66н. В упрощенном балансе приведены те же показатели, что в обычном, только укрупненные. Тогда код строки впишите исходя из показателя, который имеет наибольший удельный вес. Давайте посмотрим, какие остатки по счетам писать в баланс по общей форме.

АктивРазделI «Внеоборотные активы»

Строка 1110 «Нематериальные активы» = ДЕБЕТ 04 - КРЕДИТ 05;

Строка 1120 «Результаты исследований и разработок» = ДЕБЕТ 04;

Строка 1130 «Нематериальные поисковые затраты» = ДЕБЕТ 08 (субсчет учета расходов на нематериальные поисковые затраты);

Строка 1140 «Материальные поисковые активы» = ДЕБЕТ 08 (субсчет учета расходов на материальные поисковые затраты);

Важно! Строки 1130 и 1140 заполняют только организации-пользователи природных ресурсов. В них они отражают информацию о затратах на освоение ресурсов. Всем остальным фирмам в этих строках нужно проставить прочерки.

Строка 1150 «Основные средства» = ДЕБЕТ 01 - КРЕДИТ02 + ДЕБЕТ 08 (субсчет учета основных средств не введенных в эксплуатацию);

Строка 1160 «Доходные вложения в материальные ценности» = ДЕБЕТ 03-КРЕДИТ 02 (субсчет учета амортизации имущества, которое относится к доходным вложениям);

Строка 1170 «Финансовые влоения» = ДЕБЕТ 58 + ДЕБЕТ 55 субсчет «Депозитные счета» + ДЕБЕТ 73 субсчет «Расчеты по предоставленным займам» - КРЕДИТ 59 (субсчет учета резерва по долгосрочным финансовым обязательствам);

Строка 1180 «Отложенный налоговый актив» = ДЕБЕТ 09;

Строка 1190 «Прочие внеоборотные активы» = стоимость внеобротных активов, которые не попали в предыдущие строки раздела I.

РазделII«Оборотные ктивы»

Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 29, 44 + ДЕБЕТ 41-КРЕДИТ 42 + ДЕБЕТ 15 + ДЕБЕТ 16 – КРЕДИТ 14 + ДЕБЕТ 97;

Строка 1220 «НДС по приобретенным ценностям» = ДЕБЕТ 19;

Строка 1230 «Дебиторская задолженность» = ДЕБЕТ 62 + ДЕБЕТ 60 + ДЕБЕТ 68 + ДЕБЕТ 69 + ДЕБЕТ 70 + ДЕБЕТ 71 + ДЕБЕТ 73 (кроме процентных займов) + ДЕБЕТ 75 + ДЕБЕТ 76 – КРЕДИТ 63;

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = ДЕБЕТ 58 + ДЕБЕТ 55 субсчет «Депозитные счета» + ДЕБЕТ 73 субсчет «Расчеты по предоставленным займам» - КРЕДИТ 59

Строка 1250 «Денежные средства и денежные эквиваленты» = ДЕБЕТ 50 + ДЕБЕТ 51 + ДЕБЕТ 52 + ДЕБЕТ 55 + ДЕБЕТ 57 – ДЕБЕТ 55 субсчет «Депозитные счета»;

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, которая не вошла в другие показатели раздела II;

Строка 1200 «Итого по разделу II = сумма показателей строк 1210 – 1260

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200.

ПассивРазделIII«Капитал и резервы»

Строка 1310 «Уставный капитал» = КРЕДИТ 80;

Строка 1320 «Собственные акции, выкупленные у акционеров» = ДЕБЕТ 81;

Строка 1340 «Переоценка внеоборотных активов» = КРЕДИТ 83 (субсчет сумм дооценки основных средств и нематериальных активов»;

Строка 1350 «Добавочный капитал (без переоценки)» = КРЕДИТ 83 (кроме сумм дооценки основных средств и нематериальных активов);

Строка 1360 « Резервный капитал» = КРЕДИТ 82;

Строка 1370 «Нераспределенная прибыль (непокрытый убыток) = КРЕДИТ 84

Строка 1300 «Итого по разделу III» = сумма строк 1310 – 1370;

РазделIV«Долгосрочные обязательства»

Строка 1410 «Заемные средства» = КРЕДИТ 67 (начисленные проценты со сроком погашения менее 12 месяцев отнимите и отразите х по строке 1510);

Строка 1420 «Отложенные налоговые обязательства» = КРЕДИТ 77;

Строка 1430 «Оценочные обязательства» - КРЕДИТ 96 (только обязательства со сроком использования более 12 месяцев);

Строка 1450 «Прочие обязательства» = долгосрочная кредиторская задолженность, котороя не вошла в другие показатели раздела IV;

Строка 1400 «Итого по разделу IV» = сумма строк 1410 – 1450.

РазделV«Краткосрочные обязательства»

Строка 1510 «Заемные средства» = КРЕДИТ 66 + КРЕДИТ 67 (в части процентов срок погашения которых более 12 месяцев);

Строка 1520 «Кредиторская задолженность» = КРЕДИТ 60 + КРЕДИТ 62 + КРЕДИТ 76 + КРЕДИТ 68 + КРЕДИТ 69 + КРЕДИТ 70 + КРЕДИТ 71 + КРЕДИ 73+ КРЕДИТ 75 (учитывайте только краткосрочную задолженность);

Строка 1530 «Доходы будущих периодов» = КРЕДИТ 98 + КРЕДИТ 86;

Строка 1540 «Оценочные обязательства» = КРЕДИТ 96 (только обязательства сроком исполнения более 12 месяцев);

Строка 1550 «Прочие обязательства» = сумма задолженности по краткосрочным обязательствам, которая не вошла в другие показатели раздела V;

Строка 1500 «Итого по разделу V» = сумма строк 1510 – 1550;

Строка 1700 «Баланс» = строки 1300 + 1400 + 1500.

Образец заполнения баланса по общей форме вы можете посмотреть здесь .

Образец заполнения баланса малого предприятия вы можете посмотреть здесь .

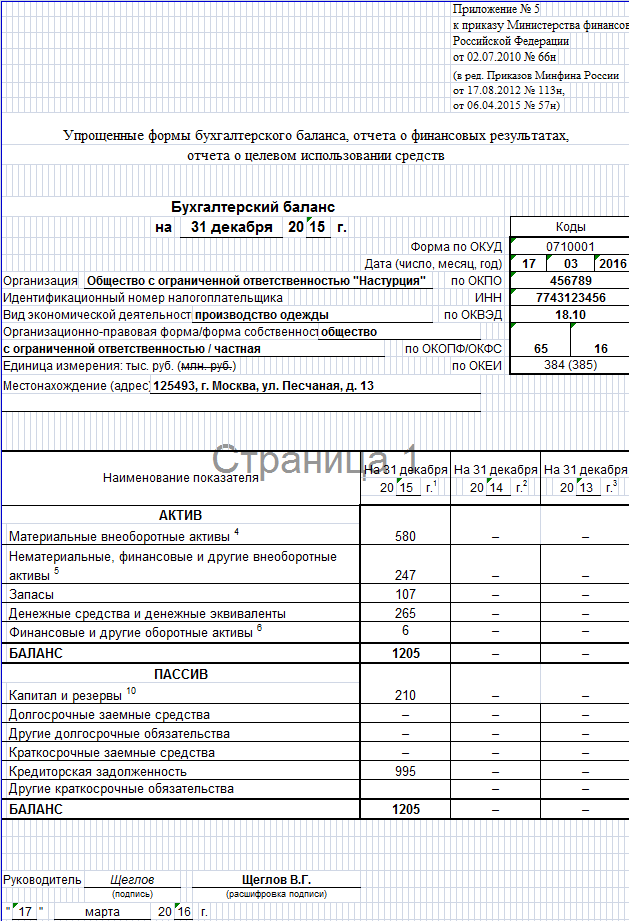

Упрощенный баланс АктивСтрока «Материальные внеоборотные активы». Отразите в здесь основные средства и незавершенные капитальные вложения в основные средства.

Строка «Нематериальные, финансовые и другие внеобортные активы». Отразите нематериальные активы и долгосрочные финансовые вложения. А так же покажите результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки.

Строка «Запасы». Отразите в ней те же остатки по счетам, что и в обычной форме баланса.

Строка «Денежные средства и денежные эквиваленты». Покажите те же остатки, что и в общей форме.

Строка «Финансовые и другие оборотные активы». Впишите информацию о краткосрочных финансовых вложениях, дебиторской задолженности и прочих активах.

Пассив.Строка «Капитал и резервы». Включите в показатель уставный капитал, добавочный и резервный капитал (если они у вас есть), нераспределенную прибыль (непокрытый убыток), переоценку основных средств (нематериальных активов). Также собственные акции, выкупленные у акционеров для аннулирования (доли учредителей).

Строка «Долгосрочные заемные средства». Покажите средства, полученные по долгосрочным кредитам и займам.

Строка «Краткосрочные заемные средства». Отразите средства, полученные по краткосрочным займам.

Строка «Кредиторская задолженность». Впишите сумму прочей краткосрочной задолженности организации. По аналогии со строкой 1520 общей формы баланса.

Строки «Другие долгосрочные обязательства и«Другие долгосрочные обязательства». Показатели, которые вы не показали по другим строкам баланса, впишите в эти строки в соответствии со сроками обязательств.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Один из отчетов, которые должна сдать организация в налоговую инспекцию — это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1![]()

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

Соответственно дата баланса — 31 декабря 2012 года.

Далее пишем наименование организации, её индивидуальный код ОКПО, ИНН, вид деятельности ОКВЭД, утвержденный классификатором органов статистики.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе — данные на конец предыдущего года (31.12.2011), в третей графе — данные на конец года, предшествующего предыдущему (31.12.2010).

Раздел I Внеоборотные активы формы 1:

Раздел II Оборотные активы формы 1:

Баланс (1600): суммируются данные строк 1100, 1200.

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

Раздел IV Долгосрочные обязательства:

Раздел V Краткосрочные обязательства:

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Порядок заполнения бухгалтерского баланса для малых предприятий смотрите здесь .В этой статье вы найдете образец заполнения формы 2, здесь — формы 3, а тут — формы 4.

Скачать баланс форма №1 (утвержденный Приказом Минфина РФ от 02.07.2010 №66 ( в ред. Приказа Минфина РФ от 05.10.2011 №124н)

Видео-урок «Бухгалтерский баланс: форма 1, примеры, основы учета»Смотрите видео-урок эксперта сайта «Бухгалтерия для чайников» Натальи Васильевной Гандевой на тему: «Бухгалтерский баланс», где подробно описаны основные принципы его заполнения.

Оцените качество статьи. Нам важно ваше мнение:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНовый бланк бухгалтерского баланса за 2015 год нужно сдать только один раз в год. Инспекторы примут у вас бланк баланса за 2015 год с 1 по 31 марта 2016 года. Ниже вы можете скачать новый удобный бланк бухгалтерского баланса за 2015 год бесплатно.

Новая форма бухгалтерского баланса за 2015 годНовая форма баланса за 2015 год утверждена приказом Минфина от 02.07.10 № 66н. По каждой строке баланса нужно заполнить показатели на несколько дат:

В графе "Пояснения" ставится номер Пояснения к Бухгалтерскому балансу (абз. 2 п. 28 ПБУ 4/99).

Вот еще несколько материалов, которые избавят от ошибок: Скачать бесплатно новый бланк баланса за 2015 год В какой срок нужно сдать новый бланк баланса за 2015 годЗа последний год сроки сдачи баланса не поменялись. Крайняя дата – 31 марта 2016 года (п. 2 ст. 18 закона № 402-ФЗ, подп. 5 п. 1 ст. 23 НК). Баланс можно сдать и заранее, начиная с 1 марта 2016 года.

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Как заполнить новый бланк баланса за 2015 годВот подборка статей, в который вы найдете исчерпывающую информацию о том, как заполнить каждую строку бухгалтерского баланса за 2015 год:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое