Рейтинг: 4.5/5.0 (1803 проголосовавших)

Рейтинг: 4.5/5.0 (1803 проголосовавших)Категория: Бланки/Образцы

Бухгалтерский баланс при УСНсоставляется и сдается на общих основаниях. В статье мы расскажем о составлении бухгалтерского баланса при УСН. а также о некоторых поблажках, на которые при этом могут рассчитывать «упрощенцы».

Что особенного в бухотчетности «упрощенцев»?С 1 января 2013 года организации, применяющие УСН, обязаны вести бухучет, составлять и сдавать бухгалтерскую отчетность на общих основаниях. Вступивший в силу с 01.01.2013 Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» не делает для них никаких исключений (см. также письмо Минфина России от 23.01.2015 № 03-11-06/2/1742).

Однако, обязывая «упрощенцев» вести учет и составлять бухотчетность, закон № 402-ФЗ дозволяет им как субъектам малого предпринимательства (к которым большинство из них и относится) использовать упрощенные способы ведения учета и упрощенную отчетность (ч. 4 ст. 6 закона № 402-ФЗ).

О составе упрощенной бухотчетности и не только читайте в материале «Упрощенная отчетность малого бизнеса ».

Обратите внимание: упрощенная отчетность — это право субъектов малого предпринимательства. То есть они сами вольны решать, сокращенную или обычную отчетность им составлять (п. 6 Приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ № 66н)). Так, упрощенная отчетность может не подойти тем, кто сдает ее в электронном виде и при этом хочет включить в нее дополнительные сведения (см. материал ««Малую» отчетность нельзя дополнить » ).

Правила заполнения бухгалтерского баланса для УСН в 2013–2015 гг.Итак, бухгалтерский баланс при УСН. Его упрощенная форма приведена в приложении № 5 к Приказу № 66н. В отличие от обычной формы он содержит существенно меньшее количество строк: 5 — в активе и 6 — в пассиве. Кроме того, актив и пассив не делятся на разделы.

В активе упрощенного баланса укрупненно, без детализации, отражаются:

Пассив включает такие строки, как:

Так же как и в обычном балансе, в сокращенном приводятся сведения за 3 года: отчетный, предыдущий и предшествующий предыдущему. То есть в балансе за 2015 год нужно показать остатки на 31.12.2015, 31.12.2014 и 31.12.2013.

Как известно, строки баланса закодированы. Их коды содержатся в приложении № 4 к Приказу № 66н. Упрощенный баланс содержит укрупненные показатели, включающие несколько показателей (без детализации), поэтому код строки в нем нужно указывать по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 Приказа № 66н).

Обратите внимание, что с 17 мая 2015 г. из отчетности, в т.ч. из упрощенного бухбаланса, исключена подпись главбуха. Теперь его подписывает только руководитель организации. Соответствующие изменения были внесены приказом Минфина России от 06.04.2015 № 57н.

Остаток денежных средств подставить в бухгалтерский баланс не составит большого труда. Для этого необходимы выписки банка и из кассовой книги, по данным которых можно отразить в балансе денежные средства в кассе организации или предприятия (дебет 50 кредит 00) и на банковских счетах (дебет 51 кредит 00). Нельзя забывать и о денежных эквивалентах. К ним относятся беспроцентные векселя, учитываемые по номиналу. К финансовым вложениям они не относятся, поэтому здесь больше подходит счет учета расчетов 76, нежели счет 58. Причем информация о цене векселей находится непосредственно в них самих.

Остаток денежных средств подставить в бухгалтерский баланс не составит большого труда. Для этого необходимы выписки банка и из кассовой книги, по данным которых можно отразить в балансе денежные средства в кассе организации или предприятия (дебет 50 кредит 00) и на банковских счетах (дебет 51 кредит 00). Нельзя забывать и о денежных эквивалентах. К ним относятся беспроцентные векселя, учитываемые по номиналу. К финансовым вложениям они не относятся, поэтому здесь больше подходит счет учета расчетов 76, нежели счет 58. Причем информация о цене векселей находится непосредственно в них самих.

Фирмы, имеющие кредиты и займы, должны подтвердить, причем в обязательном порядке, задолженность перед кредитором, в ходе инвентаризации. В этом случае в оценку должны быть включены суммы процентов начисленных в конце отчетного периода и основной долг. Если же первые уже были списаны банковским учреждением по договоренности с организацией, то задача упрощается в несколько раз. В такой ситуации бухгалтер просто проверяет сумму основного долга по платежным и расчетным документам. При оценке остальных обязательств и активов потребуется непосредственное проведение инвентаризации. Без этого не обойтись во время оценки незавершенного производства (дебет 20 кредит 00), запасов (дебет 10 кредит 00), готовой продукции (дебет 43 кредит 00) и полуфабрикатов (дебет 21 кредит 00). То есть того, что обладает количественной и стоимостной оценкой. Также данное мероприятие необходимо для определения наличия имущества по факту. В связи с этим становится понятным, почему нужна инвентаризация при составлении отчетности за год.

Учет вложений при УСНО во внеоборотные активыОтдельное внимание уделяется внеоборотным активам предприятия. Для этого нужно поднять всю документацию, связанную с капитальными вложениями, причем незавершенными. На основании этих документов необходимо оценить все незаконченные объекты (дебет 08 кредит 00) и затраты. Конечно, для этого можно воспользоваться помощью или консультацией независимого эксперта, но при этом надо учитывать возможные расходы, а они не всегда одобряются руководящим составом организации, которая проводит инвентаризацию своих активов.

Кроме того, непростым мероприятием является восстановление остатков по расчетам с контрагентами, в частности кредиторской и дебиторской задолженности. Для определения этого круга потребуется проведение мониторинга договоров и инвентаризации расходов, на основании представленных оправдательных документов. Это будет сделать намного сложнее, если первичная документация не систематизирована или не упорядочена по договорам и контрагентам. В таком случае можно попросить выслать необходимые акты сверки, по которым будут подбираться документы, а также сверяться информация о состоянии расчетов. Таким образом, зачастую поступают бухгалтера ведущие учет одновременно в нескольких компаниях. В итоге дебиторская задолженность отражается по каждому контрагенту (дебет 60, 62, 76 кредит 00) и, соответственно, кредиторская задолженность (дебет 00 кредит 60, 62, 76).

Формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства, скачать бесплатноПриказом Минфина России от 17.08.12 № 113н, вступившим в действие 28.10. 2012, малые предприятия могут применять упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках, которые вы можете скачать прямо с нашего сайта пройдя по ссылке ниже.

Поэтому могут сдавать бухгалтерскую отчетность в упрощенном виде.

Вопрос: Общество с ограниченной ответственностью начиная со второго квартала 2006 г. применяет УСН и совмещает два режима налогообложения - УСН и ЕНВД. Статьей 4 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" установлено, что организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета. Возникает ли в данном случае у организации обязанность по ведению бухгалтерского учета и представлению бухгалтерской отчетности? Если возникает, то какой состав бухгалтерской и налоговой отчетности необходимо представлять в налоговый орган по итогам отчетных периодов?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 31 октября 2006 г. N 03-11-04/2/230

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу ведения бухгалтерского учета и представления бухгалтерской отчетности организациями, одновременно применяющими упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход, и сообщает следующее.

Статья 346.24 гл. 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации (далее - Кодекс) обязывает налогоплательщиков, применяющих упрощенную систему налогообложения, вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Пунктом 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон) предусмотрено освобождение от обязанности ведения бухгалтерского учета организаций, перешедших на упрощенную систему налогообложения.

В соответствии с п. 7 ст. 346.26 гл. 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Кодекса налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.

При ее составлении можно ограничиться только балансом и отчетом о прибылях и убытках. Кстати, формы, которые используют, когда составляется бухгалтерская отчетность при УСН для этой категории, несколько отличаются по содержанию.

Закон не освобождает организации, осуществляющие предпринимательскую деятельность, подлежащую налогообложению единым налогом на вмененный доход для отдельных видов деятельности, от обязанности ведения бухгалтерского учета.

Таким образом, по нашему мнению, организация, применяющая по разным видам деятельности два специальных налоговых режима, один из которых согласно указанному Закону не освобождается от ведения бухгалтерского учета, должна вести бухгалтерский учет, составлять и представлять в налоговый орган бухгалтерскую отчетность в целом по всей организации.

Кроме того, данная позиция подтверждается тем, что нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 Гражданского кодекса Российской Федерации, ст. ст. 18, 23, 25, 26, 45, 46 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью") обязывают общество с ограниченной ответственностью вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибылей и убытков. В соответствии с п. 2 ст. 49 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственность" в случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы.

Бухгалтерский баланс должен характеризовать финансовое положение организации по Если при реорганизации резерв передается с долгом, облагаемых Лицензия на международные грузоперевозки / Бизнес Формы бухгалтерской отчетности при УСН23 июля 2015

По вопросу представления в налоговые органы отчетности сообщаем, что п. 1 ст. 80 Кодекса предусмотрено, что налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Организации, применяющие упрощенную систему налогообложения, в соответствии с положениями ст. 346.23 Кодекса по истечении налогового (отчетного) периода представляют в налоговые органы по месту своего нахождения налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Форма налоговой декларации и Порядок ее заполнения утверждены Приказом Минфина России от 17.01.2006 N 7н.

Организации, являющиеся налогоплательщиками по единому налогу на вмененный доход, обязаны представлять налоговую декларацию по единому налогу на вмененный доход в сроки, установленные п. 3 ст. 346.32 Кодекса.

В соответствии с п. 2 ст. 346.11 Кодекса применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате, в частности, налога на прибыль организаций, аналогичная норма предусмотрена п. 4 ст. 346.26 Кодекса в отношении организаций, переведенных на уплату единого налога на вмененный доход.

При составлении и представлении бухгалтерской отчетности следует руководствоваться Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", так п. 2 ст. 13 названного Закона установлен перечень бухгалтерской отчетности организации, которая состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

31.10.2006

+ ответить на комментарий

РСВ-1: Утверждена новая форма РСВ-1 ПФР - изменения, внесенные Постановлением Правления ПФ РФ от 04.06.2015 N 194п, вступают в силу с 7 августа 2015 года

3.08.2015

Отчетность: Изменится декларация по НДС

31.07.2015

Отчетность: Изменится декларация по налогу на прибыль

30.07.2015

РСВ-1: К отчетности за полугодие 2015 года подготовлена новая форма РСВ-1 ПФР

13.07.2015

Форма 6-НДФЛ: Налоговые агенты в налоговом периоде 2016 года будут обязаны представлять расчет сумм налога на доходы физических лиц (исчисленный и удержанный налоговым агентом) ежеквартально!

Нововведение следует из внесенных Федеральным законом от 02.05.2015 N 113-ФЗ изменений в п.2 статьи 230 НК РФ.

22.05.2015

У организаций, применяющих УСН, отсутствовала обязанность по представлению бухгалтерской отчетности в - отчет о целевом использовании полученных средств. Кроме вышеназванных форм к бухгалтерскому балансу и отчету о финансовых

Мы подарим вам годовой отчет при покупке Бератора. Быстро и правильно заполните бухгалтерскую отчетность и налоговые декларации с помощью подробных описаний каждой строчки каждой формы.

Мы подарим вам годовой отчет при покупке Бератора. Быстро и правильно заполните бухгалтерскую отчетность и налоговые декларации с помощью подробных описаний каждой строчки каждой формы.

Поэтому за налоговый период сдавать упрощенную отчетность организации придется четыре раза вместо одной декларации по УСН. к которым относятся и «упрощенцы», разрешено сдавать бухгалтерскую отчетность по упрощенным формам.

Подборка наиболее важных документов по запросу Бухгалтерская отчетность при УСН (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка наиболее важных документов по запросу Бухгалтерская отчетность при УСН (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Упрощенные формы бухгалтерской отчетности, предусмотренные для малого бизнеса (баланс, отчет о финансовых рузультатах), можно использовать на добровольной основе. Если организации малого бизнеса на УСН или ЕНВД удобнее

УСН должны представлять: годовой бухгалтерский баланс, отчет о финансовых результатах В Росстат организациям на УСН вместе со статистическими сведениями также нужно будет представить бухгалтерскую отчетность в упрощенной форме.

УСН должны представлять: годовой бухгалтерский баланс, отчет о финансовых результатах В Росстат организациям на УСН вместе со статистическими сведениями также нужно будет представить бухгалтерскую отчетность в упрощенной форме.

В основном организации, применяющие УСН, освобождаются от бухгалтерского учета и сдачи бухгалтерской отчетности. Перейдем ко второй части и рассмотрим другую форму бухгалтерской отчетности - отчет о прибылях и убытках.

Организации малого бизнеса могут составлять отчетность по упрощенной форме. Но в этом случае компания представляет нулевую бухгалтерскую отчетность ООО на УСН. В налоговых декларациях и отчетах в фонды во всех строках следует поставить

Организации малого бизнеса могут составлять отчетность по упрощенной форме. Но в этом случае компания представляет нулевую бухгалтерскую отчетность ООО на УСН. В налоговых декларациях и отчетах в фонды во всех строках следует поставить

Тематики: Бухгалтерский учет Упрощенная система налогообложения. Подскажите, пожалуйста, какую отчетность необходимо сдавать в налоговую некоммерческой организации, находящейся на УСН (доходы – расходы)?

Как заполнить нулевую отчетность УСН? Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Как заполнить нулевую отчетность УСН? Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Упрощенная система налогообложения (УСН) по праву считается Так, согласно новым утвержденным формам бухгалтерской отчетности (см. ниже), бухгалтерский баланс по итогам года будет подаваться вместе с показателями за два предыдущих.25 октября 2010

Как известно, всем коммерческим фирмам надо платить налоги, сдавать отчеты, вести бухгалтерский учет и многое другое. Но, исходя из самого название системы налогообложения, есть различия в отчетности УСН и ОСН, их формах и сроках

Как известно, всем коммерческим фирмам надо платить налоги, сдавать отчеты, вести бухгалтерский учет и многое другое. Но, исходя из самого название системы налогообложения, есть различия в отчетности УСН и ОСН, их формах и сроках

Составляем бухгалтерскую отчетность на УСН: форма № 2. Если же вы составляете Отчет по упрощенной форме — в нем данного показателя нет, поскольку себестоимость не выделяется из общих расходов на производство (продажу).

Формы бухгалтерского баланса (форма 0710001), отчета о прибылях и убытках (форма УСН, обязаны вести бухгалтерский учет и составлять бухгалтерскую отчетность в Об упрощенной системе формирования бухгалтерской отчетности

В статье разберемся, как сдать нулевую отчетность при УСН. Нужно учитывать, что у всех При этом субъектам малого бизнеса, к которым относятся и «упрощенцы», разрешено сдавать бухгалтерскую отчетность по упрощенным формам.23 мая 2014

Бухгалтерская отчетность при УСН в 2015 году Все формы, образцы, бланки официальных документов собраны в Форма бухгалтерской отчетности за 2014 год · Бухгалтерский баланс · Отчет о прибылях и сельскохозяйственный налог27 июля 2015

Бухгалтерская отчетность при УСН в 2015 году Все формы, образцы, бланки официальных документов собраны в Форма бухгалтерской отчетности за 2014 год · Бухгалтерский баланс · Отчет о прибылях и сельскохозяйственный налог27 июля 2015

Упрощенная система предполагает составление бухгалтерской отчетности в сокращенном объеме. У организации, применяющей УСН с объектом налогообложения "доходы", имеются товарные накладные по форме ТОРГ-12 без

Формы бухгалтерской отчетности Формы налоговой отчетности. Отчет о движении денежных средств (форма N 4). Приложение к бухгалтерскому балансу (форма N 5).

Упрощенная система налогообложения (УСН). Отчет о финансовых результатах (форма 2). Бухгалтерская отчетность сдается один раз по итогам каждого года в две инстанции: Налоговую службу (ФНС) и органы статистики (Росстат).

27 июля 2015 года Представление отчетности и платежи: НДС, НДПИ, ЕСХН, УСН, ЕНВД Упрощенная форма бухгалтерского учета с использованием регистров бухгалтерского учета предполагает регистрацию фактов хозяйственной деятельности

27 июля 2015 года Представление отчетности и платежи: НДС, НДПИ, ЕСХН, УСН, ЕНВД Упрощенная форма бухгалтерского учета с использованием регистров бухгалтерского учета предполагает регистрацию фактов хозяйственной деятельности

По сути, Приказом утверждены новые, дополнительные формы бухгалтерской отчетности – баланс и отчет о прибылях и убытках. Новая декларация по УСН (Как заполнить декларацию по УСН по новой форме от 4 июля 2014 года).

Скачать упрощенную форму ( бланк) баланса · Бухгалтерская отчетность при УСН в 2015 году составит из активов. 25 февраля Все остальные формы бухгалтерской отчетности вы можете не составлять (п. Бланки приведены в приложениях 1 и 5 к25 июля 2015

Скачать упрощенную форму ( бланк) баланса · Бухгалтерская отчетность при УСН в 2015 году составит из активов. 25 февраля Все остальные формы бухгалтерской отчетности вы можете не составлять (п. Бланки приведены в приложениях 1 и 5 к25 июля 2015

и сдача отчетности Статистическая отчетность Транспортный налог Трудовое законодательство, ТК РФ УСН (Упрощенная система Форма 1 и 2. Бухгалтерский баланс и Отчет о прибылях и убытках с выгрузкой в электронном виде. 30.11.99.

Налоговая отчётность. В налоговом учете по УСН различают два периода ст. 346.19 НК РФ. Отчетный период. Форму "Настройка отчета" позволяет управлять составом необходимых разделов бухгалтерской отчетности.

Налоговая отчётность. В налоговом учете по УСН различают два периода ст. 346.19 НК РФ. Отчетный период. Форму "Настройка отчета" позволяет управлять составом необходимых разделов бухгалтерской отчетности.

Бухгалтерская отчетность ООО на УСН. А, вот, здесь всё сложно. Неопределенно. До начала отчетности ещё долго, а Минфин никогда Отчётность в Пенсионный фонд (подаётся каждый квартал): — персонифицированный учёт — отчёт по форме РСВ 1.

В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н. Коммерческие организации (в том числе на УСН и плательщики ЕНВД) этот отчет сдавать не должны.

В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н. Коммерческие организации (в том числе на УСН и плательщики ЕНВД) этот отчет сдавать не должны.

Форма бухгалтерской отчетности, размещенная на сайте ГНИВЦ ФНС России: - бухгалтерская отчетность (по КНД 0710099). Сроки уплаты и сдачи отчетности УСН 2013. Налог, подлежащий уплате по истечении налогового периода

В частности, непонятно, должны ли те, кто использует УСН и систему налогообложения в виде ЕНВД Основание – пункт 6 приказа Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности” (далее – Приказ № 66н).12 декабря 2012

В частности, непонятно, должны ли те, кто использует УСН и систему налогообложения в виде ЕНВД Основание – пункт 6 приказа Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности” (далее – Приказ № 66н).12 декабря 2012

Библиотека бланков, форм отчетности для России. Бланки. Код формы по ОКУД 0710001. Данные бухгалтерского баланса информируют владельца предприятия о для ооо на УСН эта форма устарела.В "Налогоплательщике " похожая - КНД 0711001.

На нашем сайте вы можете бесплатно скачать и создать годовой бухгалтерский отчет ИП, ООО, ОАО, ЗАО на УСН, ЕНВД, ОСНО за 2014-2015 Бланк годовой отчетности для малых предприятий за 2014-2015 год (форма по КНД 0710098) (бланк MS Excel) >>.

На нашем сайте вы можете бесплатно скачать и создать годовой бухгалтерский отчет ИП, ООО, ОАО, ЗАО на УСН, ЕНВД, ОСНО за 2014-2015 Бланк годовой отчетности для малых предприятий за 2014-2015 год (форма по КНД 0710098) (бланк MS Excel) >>.

форма бухгалтерской отчетности усн

формы бухгалтерской отчетности усн 2015

форма бухгалтерской отчетности усн за 2014 год бланк скачать

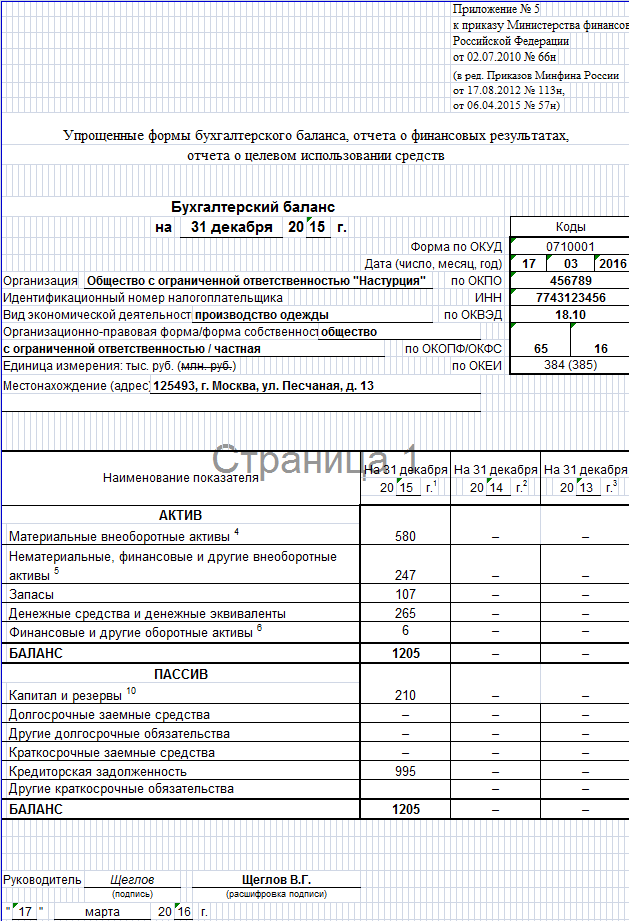

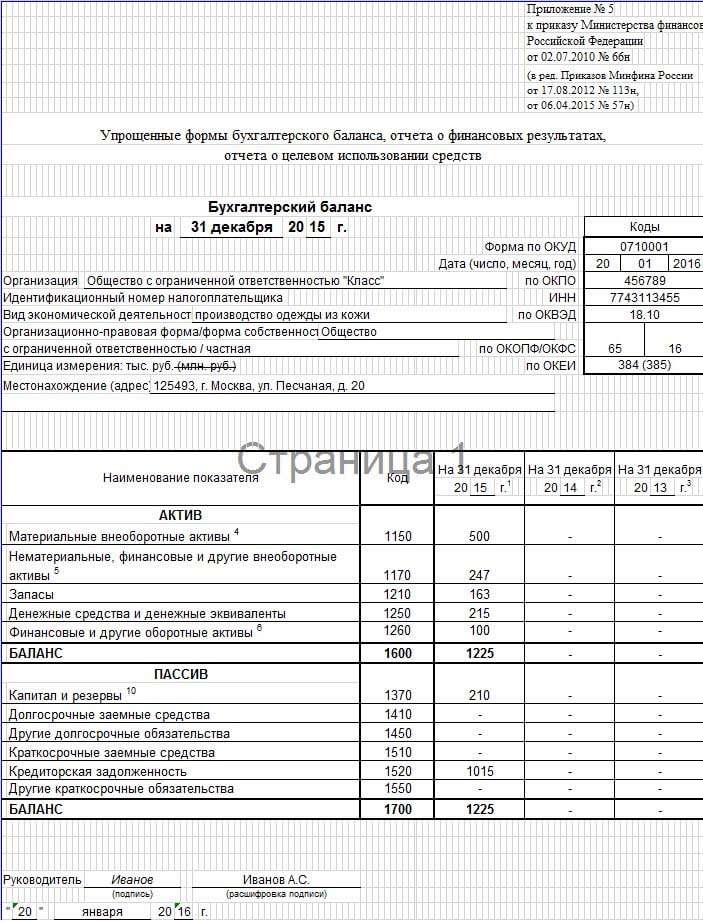

На основании имеющихся данных составлен бухгалтерский баланс за 2015 год для УСН по общей форме, а также для сравнения — по упрощенной.

В заголовочной части в строке «на___20__г. » в каждой форме указано: на 31 декабря 2015 года. После этого вписаны полное наименование общества, вид деятельности, организационно-правовая форма и форма собственности.

Далее зачеркнута ненужная единица измерения. В нашем случае бухгалтер зафиксировал показатели в тысячах рублей.

Также указано местонахождение фирмы (адрес). Справа в специальных полях отражены необходимые коды.

Так как фирма зарегистрирована в 2015 году, в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Далее заполнение форм отличается. Остановимся на каждом бланке подробнее.

Бухгалтерский баланс по общей формеВсе строки графы 1 бухгалтер прочеркнул. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 года. Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110«Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05. Итого получаем 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат — 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100. 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов.

Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200. 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

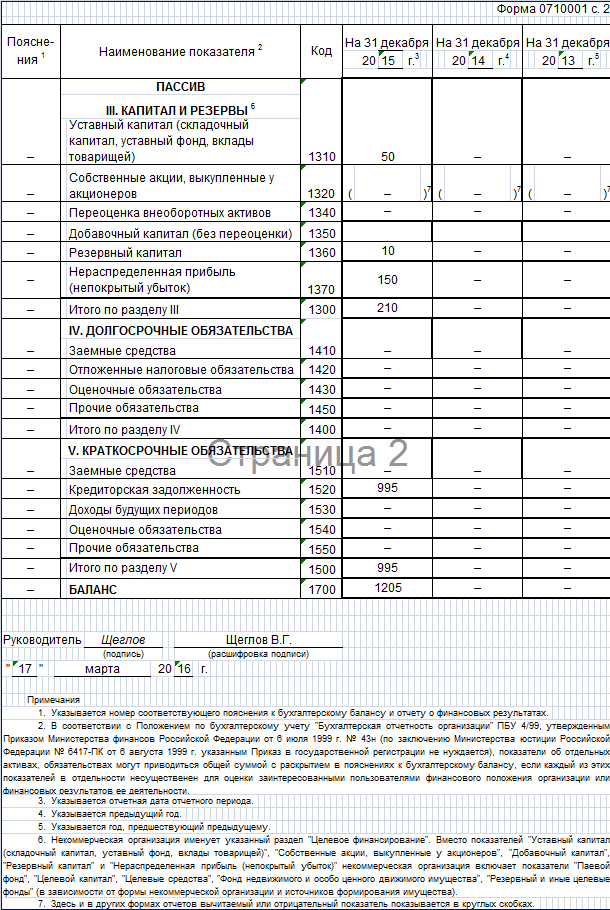

Переходим к пассиву баланса.

Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

Встроке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что задолженность краткосрочная) определен так: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Бухгалтерский баланс по упрощенной формеЗдесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. По графе 3 отражены непосредственно значения показателей.

Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150.

Нематериальные активы (97 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса.

Уставный и резервный капитал. а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее отражена кредиторская (краткосрочная) задолженность организации. Для нее в балансе по упрощенной форме выделена специальная строка, в которой проставлен код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю, что и сделал бухгалтер.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной верно.

Каждая форма подписана руководителем организации, так как подпись главного бухгалтера на отчетности теперь не нужна. Также проставлена дата подписания.

Сумма всех строк пассива

Если показатель «Капитал и резервы» указан в скобках, то его нужно не прибавлять к другим строкам пассива, а вычитать из их суммы

* Дт — дебетовое сальдо, Кт — кредитовое сальдо на счетах бухучета на отчетную дату.

Вторая строка — «Денежные средства и денежные эквиваленты». Сюда попадут остатки по счетам учета денежных средств. В частности, речь прежде всего идет о счетах 50 «Касса» и 51 «Расчетный счет». А что такое денежные эквиваленты, спросите вы? Это понятие введено ПБУ 23/2011 «Отчет о движении денежных средств», утвержденным приказом Минфина России от 02.02.2011 № 11н. В пункте 5 этого документа сказано, что речь идет о краткосрочных финансовых вложениях. А каких именно, определяете вы сами в своей учетной политике (п. 23 ПБУ 23/2011). К денежным эквивалентам можно, например, отнести депозиты до востребования, открытые вами в банке на срок не более трех месяцев.

Все прочее имущество, которое числится на балансе и не нашло отражения по предыдущим строкам формы, покажите в последней статье этого раздела — «Финансовые и другие оборотные активы». Здесь, например, отражают «входной» НДС, учитываемый на счетах бухучета отдельно от стоимости приобретенных товаров, и краткосрочную дебиторскую задолженность. То есть платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Аналогичная ситуация и с финансовыми вложениями.

Пассив баланса 2015. Капитал и резервы балансаПервая укрупненная строка пассива «Капитал и резервы» включает несколько показателей. Первым делом запишите в нее уставный капитал вашей компании. Напомним, что, даже если он оплачен учредителями частично, показывать его нужно в полном размере. То есть ту сумму, которая значится в уставе.

Другой нужный показатель, который, как правило, есть у каждой работающей компании, — нераспределенная прибыль или непокрытый убыток. Обратите внимание, что убыток не увеличивает, а уменьшает итоговую сумму строки, то есть это отрицательное значение. И если итог у вас тоже получится отрицательный, то минус не ставьте, а возьмите показатель в круглые скобки. В этом случае не помешает расшифровать данную строку. Ведь это не запрещено, зато сразу будет видно, почему показатель такой.

Следующие возможные составляющие строки, скорее, редкость, чем правило. Так, если вы формировали добавочный капитал или создавали какие-то резервы, их значения приплюсуйте. А если выкупали у учредителей их доли, учтите стоимость покупки также по этой строке, но со знаком «минус».

Заемные средства и другая задолженность организации баланса 2015В первом разделе баланса усн — активе — вы отражаете долги контрагентов перед вашей организацией, то есть дебиторскую задолженность. Во втором разделе — пассиве, наоборот, свою задолженность перед кредиторами. Напомним, что сворачивать дебиторскую и кредиторскую задолженность и отражать в упрощенном бухгалтерском балансе лишь итоговое сальдо нельзя.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыБухгалтерская отчетность при упрощенной системе налогообложения должна быть сдана не позднее 31 марта 2016 года. Что входит в пакет обязательной документации, и какие требования законодатель устанавливает к их содержанию?

Формы бухгалтерской отчетностиОрганизации, работающие на упрощенной системе налогообложения, освобождаются от обязанности уплаты налогов на прибыль, имущество и всех видов социальных налогов. Эти платежи заменяются единым налогом, подлежащим внесению в бюджет по окончании налогового периода.

Организация на УСН обязана вести Книгу доходов и расходов. Сдавать ее в ФНС не нужно, но в ходе проведения любой проверки представители контролирующего органа могут затребовать ее с целью установления степени соответствия документа законодательным нормам.

В том случае, если организация имеет статус юридического лица, ей потребуется сдать на проверку бухгалтерский баланс.

В том случае, если организация имеет статус юридического лица, ей потребуется сдать на проверку бухгалтерский баланс.

Бухгалтерский баланс, формируемый и сдаваемый при УСН, заполняется по упрощенной форме. В отличие от стандартной формы, подлежащей сдаче организациями, работающими на общем режиме налогообложения, он содержит меньшее количество строк: 5 – в активе и 6 – в пассиве. Баланс содержит сведения за три налоговых периода: отчетный и два предшествующих ему года.

С 17.05.2015 года из числа обязательных реквизитов документа исключена подпись главного бухгалтера организации. Теперь он должен быть подписан только генеральным директором компании.

Нулевая бухгалтерская отчетностьЕсли в 2015 году организация не вела деятельность, приносящую прибыль, обязанность по подготовке и сдаче отчетной бухгалтерской документации за ней сохраняется. При этом в декларациях нужно указать постоянные величины – размер уставного капитала. состояние расчетных счетов, количество материалов и т.д. Графы с переменными значениями, например, с размером полученного дохода, нельзя оставлять пустыми – в них необходимо поставить прочерки.

Отчетность предприятия, работающего на упрощенной системе налогообложения, включает в себя минимальный пакет документов, подлежащих заполнению и сдаче по итогам периода. В том случае, если предприятие не осуществляло деятельность на протяжении всего года, оно не освобождается от обязанности сдачи документов – при этом потребуется подготовить нулевую отчетность и передать ее в контролирующий орган.