Рейтинг: 4.3/5.0 (1884 проголосовавших)

Рейтинг: 4.3/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Форма ПМ статистика - бланк 2016 скачать бесплатно можно на нашем сайте, здесь же вы найдете изаполненный образец. Это обязательный отчетный документ в установленных законом случаях. На что обратить внимание при его заполнении?

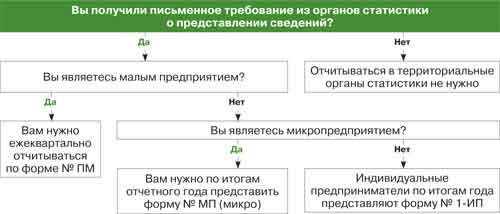

Кто сдает в статистику форму ПМ в 2016 году (за 1 квартал 2016 года)?В территориальные органы статистики форма ПМ (квартальная) должна сдаваться по итогам квартала — до 29-го числа месяца, следующего за соответствующим кварталом, теми юридическими лицами, которые:

К малым предприятиям относятся фирмы, в которых:

При этом фирма перестает считаться субъектом малого предпринимательства, если ее показатели будут фиксироваться в значениях ниже или выше указанных цифр в течение 3 лет подряд (ст. 4 закона № 209-ФЗ).

Росстат собирает данные по малым бизнесам в рамках ежеквартальных выборочных наблюдений — формируя репрезентативные выборки предприятий (п. 3 ст. 5 закона № 209-ФЗ). Перечни фирм, попавших в выборку, обычно публикуются на сайтах территориальных представительств ведомства.

Для отправки в 2016 году в статистику формы ПМ бланк соответствующей формы должен использоваться тот, что утвержден приказом Росстата от 15.07.2015 № 320. Документ должен оформляться в соответствии с инструкцией, утвержденной приказом Росстата от 29.01.2016 № 33. Рассмотрим основные особенности заполнения формы ПМ в статистику по инструкции в 2016 году.

Инструкция по заполнению квартальной формы ПМ в статистику (как заполнять документ, на что обратить внимание)Рассматриваемая форма состоит из 2 разделов.

В первом отражаются показатели по численности штата компании, а также по зарплате работников. Прежде всего, отчитывающаяся организация указывает в форме, есть ли у нее:

Далее — соотносительно с отмеченными 3 категориями сотрудников, а также в контексте отчетного периода и аналогичного периода прошлого года указываются:

Кроме того, отмеченные показатели в форме фиксируются и по сотрудникам несписочного состава.

В разд. 2 формы отражаются основные хозяйственные показатели фирмы (без учета НДС, акцизов и иных обязательных перечислений).

В контексте отчетного периода и аналогичного периода прошлого года фиксируются наличие и стоимостные показатели:

По желанию в разд. 2 отчитывающаяся фирма:

В форму № ПМ включаются показатели по всей фирме как юрлицу (то есть документ включает цифры, суммарно отражающие показатели по всем подразделениям).

Документ подписывается руководителем фирмы или ответственным сотрудником, имеющим полномочия на представление данных в Росстат. Соответствующими полномочиями человек может наделяться отдельным приказом руководства компании.

Где можно скачать образец заполнения формы ПМ в статистику в 2016 году?На нашем специализированном портале вы можете загрузить:

Первый источник доступен по следующей ссылке:

Подготовленный в соответствии с инструкцией по заполнению формы ПМ 2016 года образец документа вы можете скачать здесь:

Юридические лица, относящиеся к категории малых предприятий — в соответствии с критериями, установленными законом № 209-ФЗ, а также попавшие в выборку Росстата, должны по итогам квартала отчитаться в ведомство по форме № ПМ. Ее актуальный бланк утвержден приказом Росстата от 15.07.2015 № 320. В данной форме указываются сведения о штате фирмы, зарплате сотрудников, оборотах компании — то есть основные экономические показатели деятельности фирмы.

Ознакомиться с иными нюансами представления отчетности в Росстат вы можете в статьях:

Кроме отчетов в налоговую службу и внебюджетные фонды все российские организации и индивидуальные предприниматели обязаны регулярно сдавать отчетность в статистику. В 2016 году эта обязанность обрела новый смысл, так как штрафы за непредоставление отчетов или за недостоверные сведения в них существенно выросли. Какой минимальный набор отчетов должен сдать в статистику каждый бизнесмен и как сделать это без ошибок можно узнать из этой статьи.

Сведения в статистику предоставляются по утвержденным формам в установленные сроки. Их можно оформлять как в бумажном, так и в электронном виде - законодатели пока оставили этот выбор за лицом, которое сдает отчет. Для разных организаций предусмотрены разные формы предоставления данных и разные сроки их сдачи. Зачастую, их заполнение и состав вызывает определенные затруднения для организаций и ИП. Это связано с недостатком информации по этому поводу. Поэтому, постараемся разобраться, какие именно предприниматели и организации обязаны отчитаться в органы статистики в 2016 году, какие обязательные формы действуют и какая ответственность грозит за нарушение сроков из предоставления.

Кто должен отчитаться в статистику?В соответствии с требованиями статей 6 и 8 Федерального закона от 29.11.2007 № 282-ФЗ отчеты в органы статистики обязаны сдавать:

Хозяйствующие субъекты, применяющие упрощенную систему налогообложения или иные специальные режимы обязаны отчитываться в статистику на общих основаниях, в соответствии со своим статусом и сферой деятельности.

Направлять отчетность необходимо в подразделения Росстата по месту регистрации респондента. Сдать данные можно лично, через официального представителя или по почте заказным письмом. Предусматривается возможность направления статистических отчетных форм в электронном формате.

Какие отчеты и в какие сроки необходимо сдатьДействующих форм для предоставления статистических сведений насчитывается около 300. Не все они являются обязательными. Но есть те обязательные сведения, которые сдают практически все организации, которые не относятся к малым предприятиям. В их числе:

Кроме того, существуют специальные формы для малых предприятий и предпринимателей. Они также являются обязательными:

Микропредприятия должны сдавать в статистику сведения по форме МП (микро) "Сведения об основных показателях деятельности микропредприятия". Срок сдачи - до 5 февраля года, следующего за отчетным.

Кроме того, все организации, в соответствии с нормами статьи 18 Федерального закона от 06.12.11 № 402-ФЗ "О бухгалтерском учете" обязаны представить в орган статистики обязательный экземпляр годового бухгалтерского отчета. Такая обязанность действует абсолютно для всех за исключением государственных организаций и Банка России. Срок сдачи годовой бухгалтерской отчетности - не позднее чем спустя 3 месяца после окончания года.

В ее состав входят такие обязательные формы:

Субъектам малого предпринимательства должны сдать в Росстат только бухгалтерский баланс и отчет о финансовых результатах. Это определено в приказе Минфина № 66н от 2 июля 2010 года .

Кроме этого организации и ИП направляют отраслевые сведения. Некоторые формы утвеждаются на региональном уровне, но большинство из них все же является федеральными, и их утверждает Росстат.

Для того, чтобы выяснить какие именно отчеты должна сдавать конкретная организация или ИП, необходимо обратиться в территориальный орган Росстата по месту учета и уточнить перечень действующих форм. Сотрудники статистической службы обязаны информировать всех хозяйствующих субъектов обо всех отчетных формах и порядке их заполнения, в соответствии с правилами, утвержденными постановлением Правительства РФ от 18.08.08 № 620. Также информацию можно получить на официальном сайте Росстата. Сделать это нужно обязательно, поскольку с 2016 года за нарушение сроков статистической отчетности существенно выросли административные штрафы.

Ответственность за непредставление статистической отчетностиВ конце 2015 года Госдума приняла поправки к КоАП РФ, предложенные Росстатом, об увеличении штрафов за непредставление или несвоевременное представление организациями и ИП в органы Росстата статистических данных. Теперь санкции статьи 13.19 КоАП РФ предусматривают административный штраф в размере в размере от 10 тысяч до 20 тысяч рублей для должностных лиц, и в размере от 20 тысяч до 70 тысяч рублей. Повторное совершение такое административного правонарушения повлечет административный штраф на должностных лиц в размере от 30 тысяч до 50 тысяч рублей, а на юридических лиц - от 100 тысяч до 150 тысяч рублей. Аналогичная ответственность предусмотрена за предоставление недостоверных сведений в статистику.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Обсуждение статьи Документы![]()

PPT.RU - Власть. Право. Налоги. Бизнес

Железная Ученик (87), закрыт 7 лет назад

Это форма о сведениях по численности,заработной плате и движению работников по предприятию.Не могу понять как заполняется Раздел 1!А конкретно-от куда взять данные о количестве отработанных чел.час.Как формируется фонд начисления з.пл работников списочного состава,внешних совместителей?!Если можите объясните как заполняется этот раздел без ссылок на инструкцию по заполнению данной формы.

Танюшка Гуру (3883) 7 лет назад

Отработанные часы берёте из табеля. Там должны вам написать число часов, которые отработал каждый сотрудник. Если нет, то считаете сами: например, работник отработал 20 р. дней - 20х 8 часов = 160 часов (один работник). И так всех считаете. У меня в табеле пишут число часов каждому - я просто их складываю.

Фонд начисленной зарплаты - это то, что вы начисляете и выплачиваете работнику. Но есть некоторые нюансы. В фонд не включаются некоторые выплаты (полный их перечень указан в инструкции). Если у вас обычное предприятие, без особенностей, то не включаете весь б/лист, пособие по беременности и родам, пособие на рождение, пособие до 1,5 лет; Есн, взносы, расходы на командировки, расходы на оформление и выдачу паспортов и виз; выплаты женщинам, находящимся в отпуске по беременности и родам, по уходу за ребенком и не включаемым в среднесписочную численность работников; государственные научные стипендии за счет бюджетных средств; расходы на обучение сотрудников в учебных заведениях с лицензией.

Хер der Guru Мудрец (10708) 7 лет назад

Берите все из бухгалтерского учета.

Ленчик Гуру (3390) 7 лет назад

Абсолютно все из данных бух. учета. читай и заполняй. Будь внимательна и все получиться. там ничего такого сложного нет, просто. как говорит мой руководитель: "Если что-то не понятно-анализируй. И само все встанет на свои места. " Я так и сделала. и все получилось.

Источник: Я сама так делаю.

Nastenka Nastenka Ученик (168) 2 месяца назад

расходы по командировке - это средний заработок на период командировки? Или это суточные и другие возмещаемые расходы?

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыПРИКАЗ Росстата от 20-07-2010 256 ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО. Актуально в 2016 году

Указания по заполнению формы N П-4 (НЗ)1. Форму федерального статистического наблюдения N П-4 (НЗ) заполняют юридические лица - коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), основной вид деятельности которых относится к лесозаготовкам, добыче полезных ископаемых, обрабатывающим производствам, производству и распределению электроэнергии, газа и воды, строительству, оптовой и розничной торговле, ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, транспорту и связи, финансовой деятельности.

При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

2. Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

3. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

4. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально обособленного подразделения.

5. Сведения приводятся по работникам в целом по организации без выделения сведений по видам экономической деятельности.

6. По строке 01 показывается численность работников списочного состава, работавших неполное рабочее время по инициативе работодателя (статья 74 Трудового кодекса Российской Федерации). Если за отчетный месяц один и тот же работник переводился на режим неполного рабочего дня (недели) более одного раза, то по строке 01 он учитывается один раз как один человек (целая единица).

7. По строке 02 отражается численность работников списочного состава, работавших неполное рабочее время по соглашению между работником и работодателем (статья 93 Трудового кодекса Российской Федерации). Показываются работники, заключившие с организацией трудовые договоры о работе неполное рабочее время или переведенные с согласия работника на работу на неполное рабочее время. Если один и тот же работник в течение отчетного месяца переводился на режим неполного рабочего дня (недели) более одного раза, то он показывается по строке 02 один раз как один человек (целая единица).

8. По строке 03 показывается численность работников списочного состава, находившихся в простое полный рабочий день, по причинам, зависящим от работодателя: необеспечение работников необходимым оборудованием, инструментами, технической документацией, объемом работ, необходимыми для исполнения трудовых обязанностей, невыполнение договорных обязательств перед партнерами, приведшее к срыву графика поставки сырья или вывоза готовой продукции со склада.

Если один и тот же работник в течение отчетного месяца имел более одного дня простоя, то он показывается по строке 03 один раз.

9. По строке 04 показывается численность работников списочного состава, находившихся в простое полный рабочий день, по причинам, не зависящим от работодателя и работника: обстоятельства непредвиденного характера, например, аварии или перебои в подаче воды, тепла, электроэнергии, стихийные бедствия и т.п.

10. По строке 05 показывается численность работников списочного состава, которым были предоставлены отпуска без сохранения заработной платы по письменному заявлению работника в соответствии со статьей 128 Трудового кодекса Российской Федерации, иными федеральными законами либо коллективным договором, а также неоплаченные отпуска по инициативе работодателя.

Если работник в отчетном месяце имел более одного отпуска, то он учитывается по строке 05 один раз как один человек (целая единица).

11. При заполнении строк 01 - 05 следует учитывать следующее. Если работник в течение отчетного месяца работал, например, неполное рабочее время сначала по инициативе работодателя, затем по соглашению между работником и работодателем, а в конце месяца находился в отпуске без сохранения заработной платы, то он показывается один раз по строке 01 или 02 или 05, исходя из причины его работы неполное рабочее время или нахождения в отпуске без сохранения заработной платы большую часть месяца.

12. В численность принятых работников списочного состава (строка 06) включаются лица, зачисленные в отчетном месяце в данную организацию приказом (распоряжением) о приеме на работу, переведенные на работу из другой организации (юридического лица или обособленного подразделения).

В строках 06 и 07 показывается также прием работников в данном отчетном месяце на выполнение работ временного характера и общественных работ по направлению органов службы занятости населения либо на условиях внутреннего совместительства (если эта работа отлична от основной работы работника списочного состава).

13. По строке 07 показывается численность работников списочного состава, принятых на вновь образованные (созданные) в отчетном месяце рабочие места в результате расширения, реорганизации производства, увеличения сменности работы и т.п. а также в связи с мерами, принятыми по снижению напряженности на рынке труда.

Вновь созданные организации и впервые представившие отчет должны заполнить строки 06 и 07 на всех работников.

К вновь созданным организациям не относятся организации, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений. В связи с этим при заполнении строк 06, 07, 08, 10 не включаются работники, уволенные и тут же вновь принятые в реорганизованную организацию.

14. В численность выбывших работников списочного состава (строка 08) включаются все работники, оставившие работу в данной организации независимо от оснований: расторжение трудового договора по инициативе работника; по инициативе работодателя; истечение срока трудового договора или срочного трудового договора; по соглашению сторон; призыв или поступление на военную службу; перевод работника с его согласия в другую организацию (юридическое лицо или обособленное подразделение) или переход на выборную должность и др. уход или перевод которых оформлен приказом (распоряжением), а также выбывшие в связи со смертью.

В численности выбывших работников показываются работники, указанные во втором абзаце пункта 12, у которых истек срок срочного трудового договора или договора о работе на условиях внутреннего совместительства.

В строку 08 включаются работники, для которых последним днем работы является последний день месяца 30 или 31 (для февраля - 28 или 29).

15. По строке 09 показывается численность работников списочного состава, выбывших из организации в связи с расторжением трудового договора по соглашению сторон трудового договора (статья 78 Трудового кодекса Российской Федерации).

16. По строке 10 показывается численность уволенных работников в связи с сокращением численности или штата работников организации.

17. По строке 11 показывается численность работников, выбывших из организации в связи с массовым увольнением. В соответствии со статьей 82 Трудового кодекса Российской Федерации критерии массового увольнения определяются в отраслевых и (или) территориальных соглашениях.

18. В численность выбывших по собственному желанию (строка 12) включаются работники списочного состава, выбывшие из организации в следующих случаях: по инициативе работника; избрание на должности, замещаемые по конкурсу; переезд в другую местность; перевод супруга в другую местность, за границу; зачисление в образовательное учреждение, аспирантуру или клиническую ординатуру; увольнение по собственному желанию в связи с выходом на пенсию; необходимость ухода за больными членами семьи или инвалидами I группы; увольнение по собственному желанию беременных женщин, женщин, имеющих детей в возрасте до трех лет, одиноких матерей, воспитывающих ребенка в возрасте до 14 лет (ребенка-инвалида до 18 лет).

19. По строке 13 приводится списочная численность работников на последнее число отчетного месяца, которая заполняется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения N N П-1, П-2, П-3, П-4, П-5(м). В строку 13 не включаются работники, для которых последним днем работы в организации являлось последнее число отчетного месяца. Эти работники учитываются в строке 08.

20. По строке 14 показывается численность работников списочного состава, которую предполагается принять на вакантные рабочие места, по состоянию на последнее число отчетного месяца.

21. Численность работников списочного состава, намеченных к высвобождению в следующем месяце, следует показать в строке 15. По этой строке не включаются работники, у которых в следующем месяце истекает срок срочного трудового договора, работники, увольняющиеся в следующем месяце в связи с выходом на пенсию.

22. По строкам 16, 17 и 18 приводится численность работников, выполнявших временные, сезонные и общественные работы в соответствии с главами 45 и 46 Трудового кодекса Российской Федерации, а также в связи с мерами, принятыми по снижению напряженности на рынке труда в соответствии с Постановлением Правительства Российской Федерации от 31 декабря 2008 г. N 1089.

Отдельно выделяется численность работников, выполнявших временные и общественные работы в связи с финансированием мероприятий по организации этих работ, направленных на снижение напряженности на рынке труда, в соответствии с Постановлением Правительства Российской Федерации от 31 декабря 2008 г. N 1089. При этом по строке 17 выделяются работники, принятые (в отчетном месяце и ранее) на работу по направлению органов службы занятости населения и выполнявшие работы временного характера и общественные работы. По строке 18 выделяются работники списочного состава, выполнявшие работы временного характера и общественные работы на условиях внутреннего совместительства.

23. По строке 19 показывается численность работников на конец отчетного месяца, которую требуется принять на работу на дополнительно введенные (созданные) вакантные рабочие места. В случае, если рабочее место вакантно после увольнения работника или после окончания у работника срока договора, то это вакантное рабочее место не считается дополнительно введенным (созданным) и требуемый (предполагаемый) работник на это вакантное рабочее место не показывается в строке 19. Если требуемый (предполагаемый) работник не был принят на созданное рабочее место в отчетном месяце, то он показывается по строке 19 до тех пор, пока оно не будет занято.

24. Если в организации осуществлялись работы вахтовым методом (глава 47 Трудового кодекса Российской Федерации), то по строке 20 один раз в отчете за декабрь показывается численность работников (включая внешних совместителей и лиц, работавших по договорам гражданско-правового характера) с начала отчетного года, привлекавшихся к этим работам независимо от места заключения трудового или гражданско-правового договоров. Если в течение отчетного года работник работал более одной вахты, то он учитывается один раз как один человек (целая единица). Строка 20 заполняется также организациями, в которых работы вахтовым методом производились в их структурных подразделениях, расположенных в других субъектах Российской Федерации, в случае, если структурные подразделения не заполняют сведения по форме N П-4 (НЗ).

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 28.09.2016

Заполняем форму П-4 "Сведения о численности и заработной плате работников" (Соболева Е.)

Форма П-4 "Сведения о численности и заработной плате работников" (далее - форма П-4) утверждена Приложением 11 к Приказу Росстата от 24.09.2014 N 580 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, деятельностью в сфере образования, науки, инноваций и информационных технологий". В статье рассмотрим порядок заполнения этой формы, а также ответим на следующие вопросы. Кто должен сдавать данную форму? Каковы сроки ее сдачи? Какой штраф предусмотрен за просрочку или несдачу такого отчета?

Вначале отметим, что Приказом Росстата N 580 утверждены Указания по заполнению формы федерального статистического наблюдения (далее - Указания N 580). Кроме этого, в настоящее время действуют Указания по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м) "Основные сведения о деятельности организации", утвержденные Приказом Росстата от 28.10.2013 N 428 (далее - Указания N 428), которыми также необходимо руководствоваться при заполнении формы П-4.

Кто должен представлять форму П-4?

Согласно п. 1 Указаний N 580 данную форму обязаны представить все юридические лица: коммерческие и некоммерческие организации всех видов экономической деятельности и форм собственности. Исключением являются субъекты малого предпринимательства. Даже организации-банкроты, на которых введено конкурсное производство, должны представлять форму П-4 до вынесения определения арбитражного суда о завершении в отношении него конкурсного производства и внесения в Единый государственный реестр юридических лиц записи о его ликвидации (п. 3 Указаний N 580).

Что касается обособленных подразделений, в силу п. 2 названных Указаний при наличии таких подразделений у юридического лица эта форма должна быть заполнена по каждому из них и по юридическому лицу без обособленных подразделений.

К сведению. Для целей заполнения данной формы под обособленным подразделением понимается любое территориально отделенное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах. Рабочее место считается стационарным, если оно создается на срок более одного месяца. Кроме этого, признание обособленного подразделения таковым производится независимо от того, отражено ли его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Форму П-4 должны представить также филиалы, представительства и подразделения действующих на территории РФ иностранных организаций в порядке, установленном для юридических лиц (п. 4 Указаний N 580).

Куда необходимо представлять форму П-4?

Форма представляется юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения или по месту нахождения юридического лица без обособленных подразделений. При этом отмечено, что в случае, когда юридическое лицо (его обособленное подразделение) не ведет деятельность по месту своего нахождения, форма подается по месту фактического осуществления ими деятельности (п. 5 Указаний N 580).

В какой срок необходимо представить форму П-4?

Периодичность представления формы П-4 зависит от средней численности работников организации:

- если средняя численность работников превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), то данную форму необходимо представлять ежемесячно не позднее 15-го числа месяца, следующего после отчетного периода;

- если средняя численность работников не превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), то форму нужно подавать ежеквартально не позднее 15-го числа месяца, следующего после отчетного периода.

Порядок заполнения формы П-4

Как уже было сказано, при заполнении формы П-4 необходимо руководствоваться Указаниями N N 580 и 428.

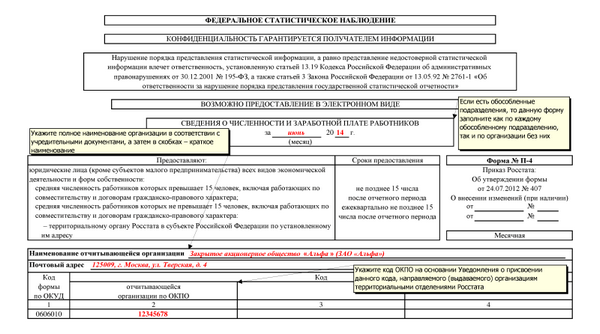

Титульный лист. Здесь указываются полное наименование организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, прописываются наименования обособленного подразделения и юридического лица, к которому оно относится.

Строка "Почтовый адрес". Сюда вносятся наименование субъекта РФ, юридический адрес организации с почтовым индексом; если фактический адрес не совпадает с юридическим, то фиксируется также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Строка "Код отчитывающейся организации по ОКПО". Здесь юридическое лицо проставляет код Общероссийского классификатора предприятий и организаций (ОКПО) на основании уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата. Следует еще иметь в виду, что в случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению в этой строке ставится код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который также устанавливается территориальным органом Росстата по месту расположения обособленного подразделения (п. 7 Указаний N 580).

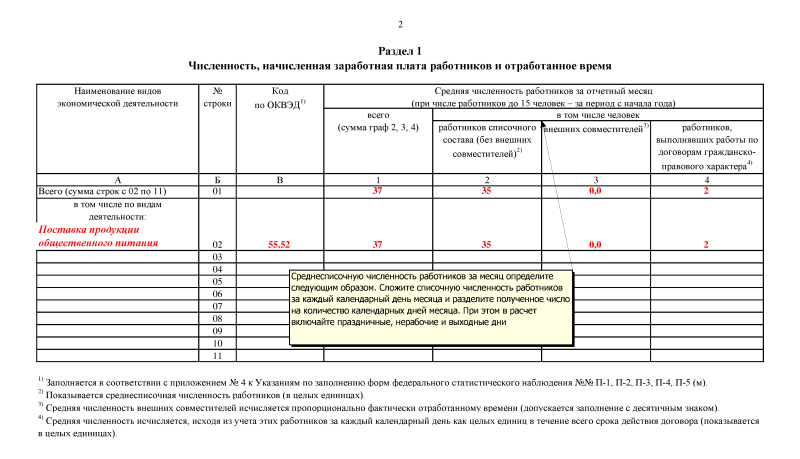

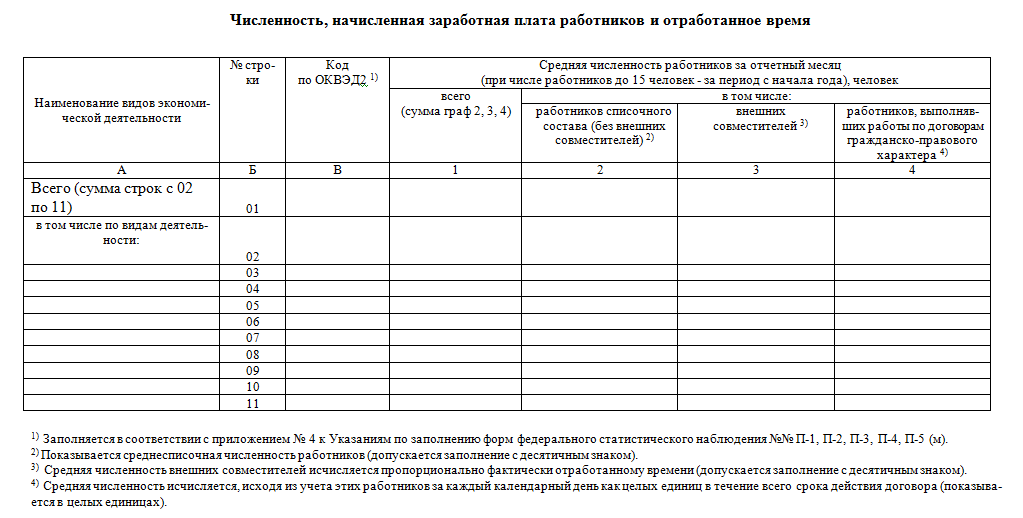

Раздел "Численность, начисленная заработная плата работников и отработанное время". В данном разделе отражаются сведения о численности работников, отработанном ими времени и суммах начисленного заработка. Рассмотрим порядок заполнения этого раздела более подробно:

- в графе "А" по строкам 02 - 11 указывается наименование экономической деятельности, которая ведется в учреждении;

- в графе "В" по тем же строкам необходимо проставить коды экономической деятельности согласно ОКВЭД;

- в графу 1 по строкам 01 - 11 вносятся данные о средней численности работников учреждения, которые исчисляются путем суммирования сведений по графам 2, 3 и 4;

- в графе 2 отражается информация о среднесписочной численности работников;

- в графе 3 - данные о средней численности внешних совместителей;

- в графе 4 - сведения о средней численности работников, выполнявших работы по договорам гражданско-правового характера;

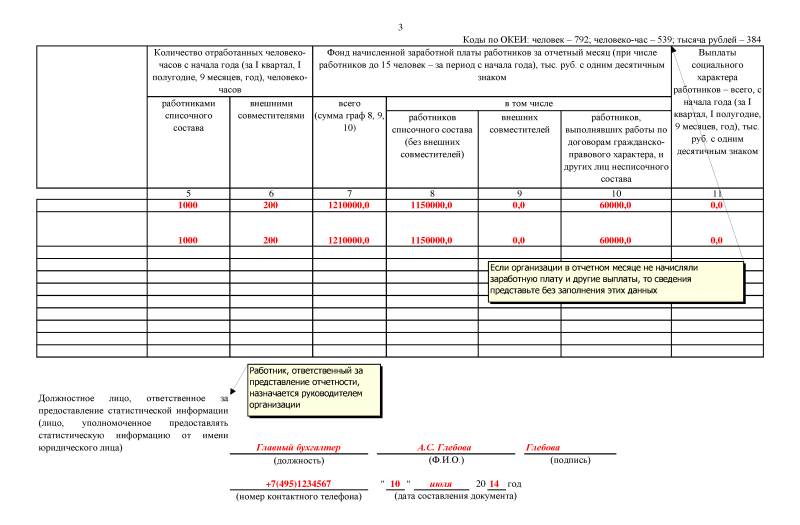

- в графе 5 - количество отработанных человеко-часов работниками списочного состава;

- в графе 6 - количество отработанных человеко-часов внешними совместителями;

- в графе 7 - начисленная работникам учреждения заработная плата (всего);

- в графе 8 - начисленная работникам списочного состава заработная плата;

- в графе 9 - начисленная внешним совместителям заработная плата;

- в графе 10 - начисленная работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава заработная плата;

- в графе 11 - выплаты социального характера сотрудникам.

Рассмотрим заполнение каждой графы более подробно.

Заполнение графы 2

Согласно п. 78 Указаний N 428 среднесписочная численность работников за месяц высчитывается путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля - по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом расчет среднесписочной численности работников производится с опорой на ежедневный учет списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу. Отметим, что численность списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд такая численность за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода. В силу п. 79 Указаний N 428 в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, и работавшие собственники организаций, получавшие заработную плату в данной организации. В ней учитываются и фактически работающие, и отсутствующие на работе по каким-либо причинам. Полный список сотрудников, которые включаются в списочную численность целыми единицами, определен в п. 79 названных Указаний.

Обращаем ваше внимание на п. 80 Указаний N 428, которым установлен перечень сотрудников, которые не включаются в списочную численность, а именно:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций, а также лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации - исключаются из списочной численности работников с первого дня невыхода на работу;

- собственники данной организации, не получающие заработную плату;

- члены кооператива, не заключившие трудовых договоров с организацией;

- адвокаты;

- военнослужащие при исполнении ими обязанностей военной службы.

Обратите внимание! Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явки на работу (п. 81.2 Указаний N 428).

Помимо прочего, есть некоторые категории работников, которые включаются в списочную численность, но при этом должны быть исключены из среднесписочной численности. Данные категории работников установлены п. 81.1 Указаний N 428:

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в силу законодательства РФ.

К сведению. Лица, работавшие неполное рабочее время в соответствии с трудовым договором и штатным расписанием или переведенные с письменного согласия работника на работу в режиме неполного рабочего времени, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (п. 81.3 Указаний N 428).

Заполнение графы 3

Нюансы заполнения данной графы прописаны в п. 82 Указаний N 428. Итак, средняя численность внешних совместителей рассчитывается сообразно порядку определения средней численности лиц, работавших неполное рабочее время (п. 81.3), а именно при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Например, в учреждении в октябре трудились три работника на условиях внешнего совместительства:

- один работал по 4 часа в день, отработал 22 дня. Он учитывается за каждый рабочий день как 0,5 человека (4 ч / 8 ч);

- двое работали по 2 часа в день - один отработал 22 дня, другой - 10 дней. Эти работники учитываются за каждый рабочий день как 0,25 человека (2 ч / 8 ч).

Средняя численность внешних совместителей составила 0,86 человека ((0,5 чел. x 22 раб. дн. + 0,25 чел. x 22 раб. дн. + 0,25 чел. x 10 раб. дн.) / 22 раб. дн. в октябре).

В связи с тем что при заполнении сведений о средней численности внешних совместителей по видам деятельности эти сведения могут составлять незначительную величину, допускается заполнение графы с одним десятичным знаком.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

Заполнение графы 4

Согласно п. 83 Указаний N 428 средняя численность работников (включая иностранных граждан), выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора, независимо от срока выплаты вознаграждения. Относительно выходного или праздничного (нерабочего) дня принимается такая же численность работников, как за предшествующий рабочий день. При этом следует иметь в виду, что в среднюю численность таких работников не включаются:

- индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги;

- лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера;

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

Средняя численность названных работников за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

Заполнение граф 5 и 6

В соответствии с п. 84 Указаний N 428 в количество отработанных человеко-часов включаются:

- фактически отработанные часы;

- сверхурочные часы и часы, отработанные в праздничные (нерабочие) дни;

- выходные (по графику) дни как по основной работе (должности), так и по совмещаемой в этой же организации;

- часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

- время повышения квалификации сотрудников с отрывом от работы;

- время болезни;

- время простоя;

- часы перерывов в работе матерей для кормления ребенка;

- часы сокращения продолжительности работы отдельных категорий лиц, которым сообразно законодательству РФ установлена сокращенная продолжительность рабочего времени;

- время участия в забастовках;

- другие случаи отсутствия сотрудников на работе, независимо от того, сохранялась ли за ними заработная плата.

Заполнение графы 8

В соответствии с п. 86 Указаний N 428 фонд зарплаты работников списочного состава включает в себя плату за отработанное время, плату за неотработанное время, единовременные поощрительные и другие выплаты, оплату питания и проживания, имеющую систематический характер. Отметим, что в названном пункте развернуто поименованы все выплаты, которые необходимо учитывать.

Обратите внимание, что в фонде заработной платы работников списочного состава организации не учитываются:

- оплата труда лиц, работающих в организации на условиях внешнего совместительства;

- вознаграждения лицам, работающим по договорам гражданско-правового характера.

Заполнение граф 9 и 10

В графе 9 необходимо отразить выплаты сотрудникам, работающим на условиях внешнего совместительства (п. 87 Указаний N 428).

Согласно п. 88 Указаний N 428 в графе 10 показывается вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера. Причем размер средств на выплату вознаграждений данных физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов. Более того, в названной графе отражаются оплата труда (вознаграждение, гонорар) лиц несписочного состава, с которыми не были заключены трудовые договоры или договоры гражданско-правового характера, в частности плата за переводы, публикацию статей, консультации, чтение лекций, а также вознаграждение освобожденным профсоюзным работникам (по основному виду деятельности) и т.д. Здесь же отмечаются начисленные с задержкой суммы заработной платы, платы за неиспользованный отпуск и т.п. уволенным работникам по тому виду деятельности, по которому они работали.

Заполнение графы 11

Согласно п. 90 Указаний N 428 в эту графу вносят данные о выплатах социального характера, которые связаны с предоставлением работникам социальных льгот, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов). Полный перечень выплат социального характера, сведения о которых необходимо прописывать в данной графе, отражен в названном пункте.

На что еще стоит обратить внимание

Пунктом 91 Указаний N 428 установлен полный перечень расходов, которые не учитываются в фонде заработной платы и выплатах социального характера при заполнении отчета по форме П-4, в частности:

- страховые взносы в ПФР, ФФОМС, ФСС и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособия и другие выплаты за счет средств государственных внебюджетных фондов;

- суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством РФ, в том числе за первые три дня временной нетрудоспособности;

- стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

- стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

- расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством РФ; и др.

В заключение отметим, что сведения в форме П-4 приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года, о количестве отработанных человеко-часов и выплатах социального характера - ежеквартально за период с начала года. При заполнении этой формы следует помнить, что если юридические лица или обособленные подразделения в отчетном периоде не начисляли зарплату и другие выплаты, то сведения представляются без заполнения таких данных. В случае необходимости уточнения информации за январь - декабрь отчетного года, ранее предоставленной организацией в территориальный орган Росстата, необходимо не позднее 15 февраля года, следующего за отчетным, направить в установленном порядке (отдельным письмом) соответствующие изменения в территориальный орган Росстата для формирования окончательных итогов по численности и зарплате работников.