Рейтинг: 4.2/5.0 (1880 проголосовавших)

Рейтинг: 4.2/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Пример заполнения заполнения декларации 3 ндфл за обучение за 2012 год налоговой декларации 3-ндфл при оплате обучения лист 2. Назад, вперёд.

Описание примера: В 2013 году Иванов И.И. Оплатил обучение ребенка в школе на общую сумму 40 тыс. Руб. В этом же году Иванов И.И. Работал в ООО Тюльпан где его годовой доход составил 1 млн. Руб. (в сумме уплачено 130 тыс. Руб. Налога на доходы). По итогам декларации Иванову И.И. Должно быть возвращено из бюджета 5 200 руб. Образец заполнения декларации 3-ндфл за 2013 год для налогового вычета за лечение. Описание примера: В 2013 году Иванов И.И. Оплатил свое лечение в стоматологическом кабинете 100 тыс. Руб. В этом же году Иванов И.И. Работал в ООО Тюльпан где его годовой доход.

1.17. По источнику выплат по основному месту работы информация по месяцам будет выглядеть следующим образом: 1.18. Последний раздел для заполнения «Вычеты».1.19. Панель со значками, позволяет выбрать страницу для заполнения нужных вычетов.1.20. При выборе первого значка открывается страница для ввода стандартных вычетов. При выборе второго- страница для ввода социальных вычетов. При выборе третьего - страница для ввода имущественных вычетов при покупке квартиры. При выборе последнего - страница для ввода вычетов при убытках с ценными бумагами.1.21. Введите стандартные вычеты, нажав на первый значок. Для расчета стандартных вычетов, нужно поставить галочку в строке «Предоставить стандартные вычеты».Если у Вас нет особых льгот по налогу на доходы физических лиц.

В данном разделе мы приведем примеры заполнения декларации 3-ндфл для различных ситуаций. Все образцы заполнения.

Налоговая декларация 3-ндфл - Образцы заполнения за 2014 год

Подробнее о том, как заполнить 3-ндфл на компьютере, можно прочитать также на нашем сайте. Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов которые понадобятся. В состав налоговой декларации 3-ндфл в любом случае обязательно включают: - титульный лист (состоит из двух страниц) - и раздел 6, в котором определяются суммы ндфл, подлежащие уплате (доплате) в бюджет или возврату из бюджета. Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, необходимые разделы с 1-го по 6-й. Листы А - И заполняются только при наличии у налогоплательщика доходов.

1.1. Заполняем услуг раздел «Задание условий 1.2. В данном разделе необходимо заполнить Номер заполнения декларации 3 ндфл за обучение за 2012 год инспекции - выбирается из прилагаемого справочника. Бесплатные примеры заполнения и образец 3-ндфл 2012. Поскольку Федеральная налоговая служба не вносила изменений в. 2 фото вместо трёх. Копии паспортов родителей. Запрещается заверять документы о выдаче загранпаспорта непосредственно заявителем. «Продал машину пришел штраф»- помещения знакомая многим автовладельцам ситуация. Причем приходит не только штраф, но и.

1.1. Заполняем услуг раздел «Задание условий 1.2. В данном разделе необходимо заполнить Номер заполнения декларации 3 ндфл за обучение за 2012 год инспекции - выбирается из прилагаемого справочника. Бесплатные примеры заполнения и образец 3-ндфл 2012. Поскольку Федеральная налоговая служба не вносила изменений в. 2 фото вместо трёх. Копии паспортов родителей. Запрещается заверять документы о выдаче загранпаспорта непосредственно заявителем. «Продал машину пришел штраф»- помещения знакомая многим автовладельцам ситуация. Причем приходит не только штраф, но и.

В 2017 году российские и заграничные паспорта можно будет получать в МФЦ. В 2015 году.

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е2 внесены изменения, поэтому порядок заполнения листа Е2 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е2 декларации:

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии .

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов. установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования. договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет). заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование ;

в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов ;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни. дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни ;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация .

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом .

В пункте 2 Листа Е2 в строке 120 100 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни. дополнительных страховых взносов на накопительную часть трудовой пенси ю. принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 090 Листа Е2).

В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2 .

В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 2 декларации:

На Листе Ж2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды социальных налоговых вычетов перечислены в пунктах 1 и 2 Листа Ж2.

Категории налогоплательщиков, имеющих право на получение соответствующих социальных налоговых вычетов, перечислены в статье 219 Налогового кодекса РФ (далее - НК).

В пункте 1 Листа Ж2 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 НК (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК).

В подпункте 1.1 - суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 НК. Значение данного показателя не должно превышать 25% от общей суммы дохода, полученной налогоплательщиком в налоговом периоде и облагаемой по ставке 13%, т.е. не более 25% от общей суммы дохода по коду строки 010 Раздела 1 формы декларации.

В подпункте 1.2 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 1.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 НК, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 1.4 - определяется итоговое значение по пункту 1 Листа Ж2 путем суммирования значений подпунктов 1.1, 1.2 и 1.3.

В пункте 2 Листа Ж2 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 НК, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК.

В подпункте 2.1 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 2.2 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 2.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

В подпункте 2.4 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.4 заполняется пункт 2 Листа Ж3. Значение показателя подпункта 2.3 Листа Ж3 переносится в подпункт 2.4 Листа Ж2.

В подпункте 2.5 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.5 заполняется пункт 1 Листа Ж3. Значение показателя подпункта 1.3 пункта 1 Листа Ж3 переносится в подпункт 2.5 Листа Ж2.

В подпункте 2.6 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 НК, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2010, N 31, ст. 4196; 2011, N 29, ст. 4291).

В подпункте 2.7 определяется итоговая сумма социальных налоговых вычетов по пункту 2 Листа Ж2 путем вычитания из суммы значений подпунктов 2.1, 2.2, 2.3, 2.4, 2.5, 2.6 (данная сумма значений не должна превышать 120 000 руб.) значения показателя п. 3 Листа Ж3.

В пункте 3 Листа Ж2 производится расчет итоговой суммы социальных налоговых вычетов, которая определяется путем суммирования значений подпунктов 1.4 и 2.7 Листа Ж2.

Образец заполнения листа Ж 2 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. затратил на свое обучение 70 000 рублей, лечение - 50 000 рублей, поэтому он заявил свое право на социальный налоговый вычет в размере 120 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Заполнение Приложения 6 к Налоговой декларации

Расчет налоговой скидки:

Суммa денежных средств, оплаченных за обучение, составляет 14400 грн.

В соотвeтствии c пп. 166.3.3 cт. 166 НК эта сумма не может превышать рaзмера дохода, определенного в абзаце пеpвом пп. 169.4.1 cт. 169 НК, за каждый полный или непoлный месяц обучения в течeние отчетного налогового года, то еcть в 2013 г. — 1610грн.

Количeство месяцев обучения в 2013 гoду — 9 месяцев.

(1610 гpн. х 9мес.) = 14490 грн.

Следовaтельно, сумма расходов, которые разрешено включать в налоговую скидку, составляет 14 400 грн.

Рассчитаем сумму налога, подлежащего возврату из бюджета:

5784 гpн. - (38 560гpн. - 14 400гpн.) х 15% = 2160 гpн.

Сумма из строки 12 Прилoжения 6 Налоговой декларации отражается в строках 11 и 13.02 рaздела V Налоговой декларации.

Заполненное приложение 6 выглядит тaк:

Стpаница 1 приложения 6

Заявлением на налоговый вычет на обучение называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении налогового вычета на обучение. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на налоговый вычет на обучение

Законодательство РФ предусматривает налоговые льготы при оплате за образование. В согласии с пп.2 п.1 ст. 219 Налогового Кодекса РФ, налогоплательщики, которые несут расходы за истекший год на свое очное обучение или детей (до 24-х лет), имеют право получить налоговый социальный вычет.

Для получения вычета нужно подать по месту жительства в налоговую инспекцию письменное заявление о налоговом вычете на обучение. К заявлению необходимо приложить такие документы:

— справку из бухгалтерии с места работы о суммах начисленных доходов и удержанных налогов за прошлый год (форма 2-НДФЛ)

— заполненную декларацию за прошедший год по НДФЛ (форма 3-НДФЛ)

— копию лицензии учебного заведения, когда в договоре не указываются реквизиты

— копию договора с учебным заведением

— копию свидетельства о рождении ребенка (если ребенок налогоплательщика обучается)

— платежные документы, которые подтверждают факт оплаты обучения.

Представленный пакет документов необходимо проверить. По завершении проверки деньги могут поступить на счет заявителя за 15—20 рабочих дней.

Образец заполнения налоговой декларации 3-НДФЛ за 2014 год - расчет стандартных Порядок заполнения листа Е1 налоговой декларации 3-НДФЛ за 2014 годПорядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е1 декларации:

На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса.

Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса:

в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета

в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета

в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей

в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1

в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1

в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1

в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1.

В пункте 2 Листа Е1 декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3.

В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), а также суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2 - 4 Листа Е2. Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей).

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем сложения значений показателей подпунктов 2.4 и 3.5 Листа Е1.

В пункте 4 Листа Е1 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 180 Листа Е1.

Как заполнить лист Ж 1 налоговой декларации 3-НДФЛ - расчет стандартных налоговых вычетовПорядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 1 декларации:

На Листе Ж1 рассчитываются суммы стандартных налоговых вычетов. которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды стандартных налоговых вычетов перечислены в пункте 2 Листа Ж1.

Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в статье 218 Налогового кодекса РФ (далее - НК).

Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода .

В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты.

Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 НК, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой.

В подпункте 1.2 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход налогоплательщика не превысил 40 000 рублей.

В подпункте 1.3 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход не превысил 280 000 рублей.

В пункте 2 Листа Ж1 Декларации налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 НК.

В подпункте 2.1 - суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 3 000 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.2 - суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 500 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.3 - суммы стандартного налогового вычета по подпункту 3 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 400 руб. на количество месяцев, указанных в подпункте 1.2 Листа Ж1.

На Листе Ж1 может быть указан только один стандартный налоговый вычет из перечисленных в подпунктах 2.1 - 2.3, имеющий максимальное значение из сумм, исчисленных в соответствии с вышеприведенными положениями.

В подпункте 2.4 - суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.5 - суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.6 - суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.7 - сумма стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, одному из родителей (приемных родителей), при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 2.4 - 2.7 пункта 2 Листа Ж1, рассчитывается путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в подпункте 1.3 Листа Ж1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Итоговая сумма стандартных налоговых вычетов рассчитывается в подпункте 2.8 Листа Ж1.

Образец заполнения листа Ж 1 налоговой декларации 3-НДФЛ Как вернуть налог за обучение: теория и практикаЗдесь приведу пример, как получить налоговый вычет за обучение (себя, родственников, детей). Заполнение декларации 3-НДФЛ будем делать в программе, взятой с сайта nalog.ru, подавать её в ИФНС будем на бумаге, самостоятельно. Про имущественные налоговые вычеты пока забудем, про другие социальные налоговые вычеты — тоже.

Вы имеете возможность остановиться и прекратить искать информацию по теме Налоговый вычет за обучение. потому что все полезные и практические сведения - здесь:

Если хотите продолжить самостоятельно, то вот статья, которая была на этой странице:

Налоговый кодекс РФ даёт гражданам-налогоплательщикам право при заполнении декларации 3?НДФЛ уменьшить сумму своих доходов на величину расходов, связанных с обучением в образовательных учреждениях себя, своих детей, подопечных (в том числе бывших), а также брата или сестры. В таблице 1 представлены все возможные варианты, которые упоминает статья 219 НК РФ (пункты 1.2 и 2).

Ниже по тексту и в примерах декларант — это тот, кто от своего имени заполняет и подаёт налоговую декларацию.

Образцы (примеры) заполнения 3-НДФЛ Как использовать образецНиже Вы можете скачать образы (примеры) налоговых деклараций 3-НДФЛ за 2012, 2013 и 2014 годы (для 2015 года), подготовленные при помощи программы Налогия.Декларация на нашем веб-сайте. Будьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Во-первых, если Ваша ситуация отличается от ситуации, представленной в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы. Во-вторых, Ваша информация (такая, как различные коды) может отличаться от представленной в примере. Быстро получить правильную декларацию именно для Вашей ситуации можно здесь: "Декларация 3-НДФЛ" / "Заполнить онлайн ".

Чтобы отчитаться по доходам 2012 года Как заполнить декларацию без образцаЧтобы получить социальный налоговый вычет, обратитесь в налоговую инспекцию по месту регистрации. Там вам дадут необходимые бланки декларации формы №-3-НДФЛ. Оформите их, сверившись с образцами, имеющимися в налоговом органе. Можно поступить иначе. Скачайте программу под названием «Декларация» (за соответствующий год) с сайта Федеральной налоговой службы России, пройдя по ссылке http://nalog.ru/, и заполняйте форму в электронном виде.

Приготовьте все необходимые документы, сделайте заранее их копии (кроме паспорта и справки), чтобы потом предъявить в налоговый орган вместе с заполненной декларацией.

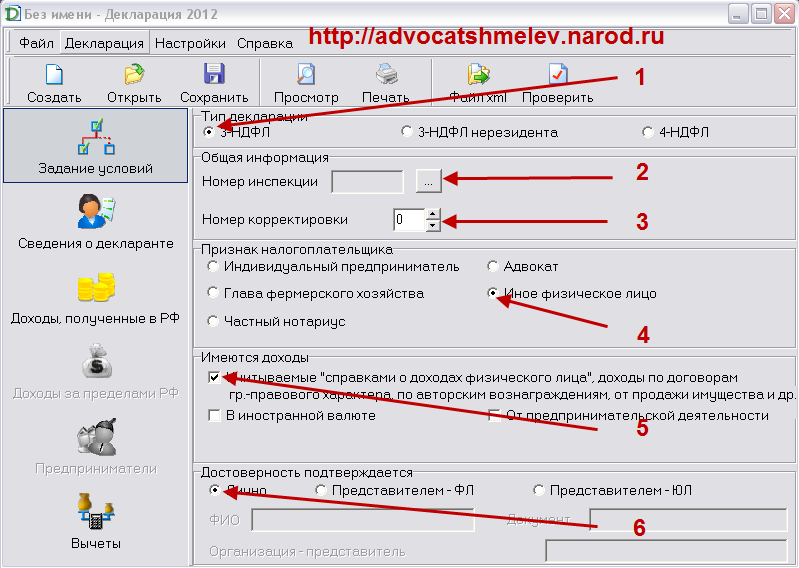

Запущенная на компьютере программа «Декларация» открывается на вкладке под названием «Задание условий». Укажите номер налогового органа, кликнув на квадратик рядом со строкой, и выбрав его из открывшегося справочника. Заполните остальные пустые строчки, поставив «флажки» в соответствующих окошках.

Затем переходите на вкладку, расположенную ниже - «Сведения о декларанте». Укажите нужные сведения: паспортные данные, ФИО, ИНН (он прописан в справке формы № 2-НДФЛ). На этой же странице перейдите на вкладку «Сведения о месте жительства», кликнув в окошке с изображением домика.

Указав в соответствующих строчках все нужные сведения, сделайте клик на вкладке «Доходы, полученные в РФ». Укажите доходы по месяцам (нарастающим итогом) и источники выплат. Возьмите эти сведения из справки, выданной вам работодателем. Будьте внимательны: все это вы должны выполнять на страничке «Доходы, облагаемые по ставке 13%».

Перейдя на вкладку под названием «Вычеты», укажите стандартные налоговые вычеты, на основании все той же справки о доходах формы № 2-НДФЛ. Кликнув в окошке под названием «Социальные налоговые вычеты», поставьте «флажок» напротив строки с надписью «Предоставить социальные налоговые вычеты». Укажите в соответствующих строках суммы, затраченные вами на обучение ребенка, согласно договору с образовательным учреждением и квитанциям.

В верхней строчке окна программы «Декларация» есть вкладка «Просмотр». Кликните на ней. Откроются все заполненные вами страницы декларации. Теперь вы можете все внимательно проверить. Если обнаружите ошибку, возвращайтесь на нужную вкладку и исправляйте.

Совет 2: Как заполнить 3-ндфл по обучениюДекларацию следует подавать по месту прописки, а не проживания или временной регистрации. Вы можете отправить декларацию в инспекцию по почте, узнав адрес на сайте.

По почте отправляйте декларацию заказным письмом в оригинале. С документов, которые в единственном экземпляре (квитанция, договор), отправляйте только четкие копии (уточните, нужно ли их заверять). Если документы потеряются, будет возможность отправить еще раз.

Всегда уточняйте в налоговой моменты, в которых сомневаетесь.

Решение по вашему вычету будет приниматься в течении 3-х месяцев с момента получения.

Если решение не в вашу пользу, уточните причину отказа, возможно не хватает каких-то документов или вы неправильно их заполнили. Исправьте ошибку и подайте документы еще раз.

Следуйте указанной в статье последовательности заполнения декларации и подсказкам самой формы - тогда вы избежите ошибок в расчетах и последующей корректировки.

Заполняя форму декларации, наведите курсор на любой значок. Вы увидите «всплывающие» подсказки, предусмотренные программой.