Рейтинг: 4.2/5.0 (1874 проголосовавших)

Рейтинг: 4.2/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

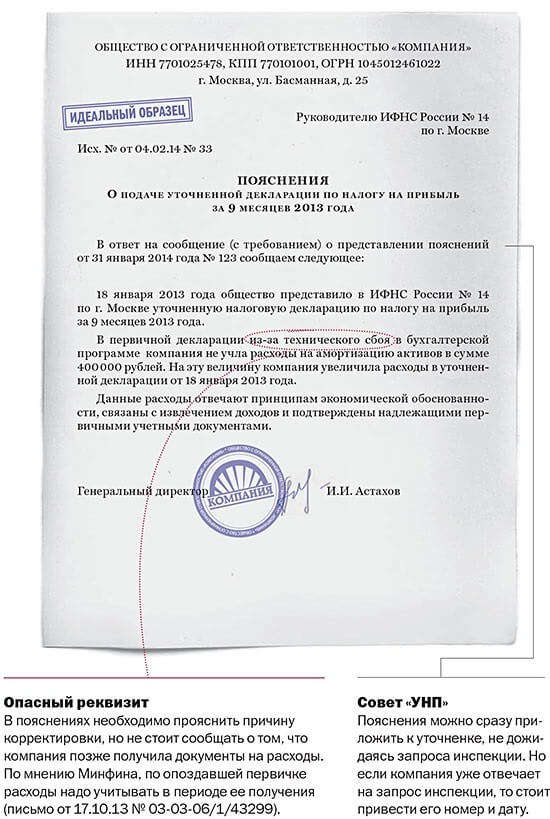

Уважаемые форумчане,а как более правильно обосновать причину полученных убытков. Фирма новая открыта в августе ,были арсходы по аренде офиса и внереализационные банк)написала,такое,а дальше даже не знаю:

В ответ на сообщение (с требованием предоставления пояснений) №. от. поясняем, что в 3 квартале 2012 года организация получила убыток в связи с тем что, ООО достаточно новая организация, которая была создана лишь в августе 2012 года, клиентская база не большая. Как дальше быть?

И у нас за 3 кварталу была предоплата от покуателей,сказать что нет покупателей- тоже не верно.

т.е. вам прислали письмо объяснить убытки 3 кв 12 г при том что фирма открыта в 3 кв 12? совсем офигели.

или они предлагают уточненки без убытка сдать?

Фирма новая открыта в августе ,были арсходы по аренде офиса и внереализационные банк

+ выручки достаточной для покрытия затрат не было.

я бы вообще написала: фирма открыта в 3 кв 12 г. и точка.

Почему-то я Вам верю.

Обычная камералка, выбирает всех по критериям убыточности, и рассылают письма.

Я писала

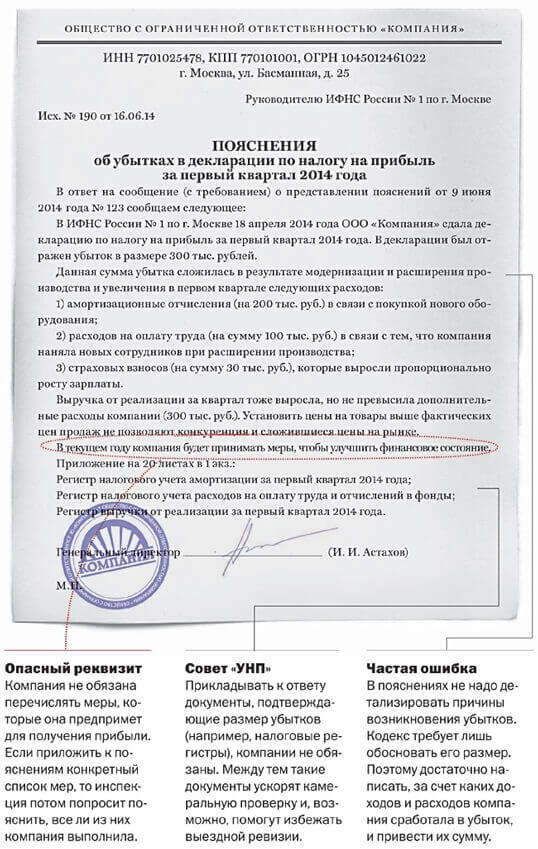

Общество начало функционировать и осуществлять поставки товаров в апреле 2011 г. что в совокупности с конъектурой рынка, определило невысокий темп роста оборотов за 2 квартал 2011 г. Следовательно, прибыль от продажи товаров не покрыла текущих расходов:

/перечисление/

а также расходов предыдущего квартала, возникших в связи с открытием Общества.

А дальше обещание, стать очень прибыльной и платить большие налоги

Ищу место под солнцем

Пояснительная записка является обязательной частью годовой бухгалтерской отчетности. Несмотря, на то, что данный документ не имеет строго установленной формы, относиться формально к его составлению не стоит. Его можно использовать для раскрытия информации, которая чаще всего вызывает интерес у налоговиков, а ее отсутствие может инициировать выездную проверку. Более всего налоговиков интересуют убыточные компании.

Состав бухгалтерской отчетности определен законом - это бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложения к ним по формам 3 − 6, аудиторское заключение (если организация подлежит обязательному аудиту) и пояснительной записки. Однако пояснительную записку в налоговые органы могут не представлять малые предприятия, если они не подлежат обязательному аудиту, а также общественные организации (п. 2 ст. 13 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Если организация обязана, но не представила в составе годовой отчетности пояснительную записку, ее могут привлечь к ответственности, предусмотренной статьей 126 Налогового кодекса, в размере 50 рублей (за один непредставленный документ). Должностные лица организации могут быть привлечены к административной ответственности в размере от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Каждая организация не должна забывать о том, что 30 мая 2007 года ФНС России приказом № ММ-3-06/333 утвердила Концепцию системы планирования выездных налоговых проверок. Ориентируясь на обнародованные критерии риска совершения налогового правонарушения¹. любой налогоплательщик может оценить свои риски и при желании самостоятельно предупредить или исправить ошибки, а также своевременно объяснить причины их возникновения. Как следует из Концепции, если результаты финансово-хозяйственной деятельности организации будут соответствовать критериям, инспектор может рекомендовать включить такого налогоплательщика в план проверок.

Чтобы попасть в план налоговых проверок, может оказаться достаточно, чтобы кандидат на проверку одновременно «выполнил» только несколько критериев «отбора», а не все 12 из 12 возможных.

На первом месте по значимости находится такой критерий как убыточность компании.

Избежать негативных последствий при неблагоприятном значении данного показателя может помочь пояснительная записка. В ней следует подробно описать причины убыточности и, самое главное, пути улучшения показателей деятельности организации.

Убыточность финансово-хозяйственной деятельности, отражаемая в бухгалтерской и (или) налоговой отчетности предприятия на протяжении нескольких налоговых периодов, вызывает первоочередной вопрос проверяющих. Под «несколькими налоговыми периодами» налоговики понимают два и более лет.

Как рассуждают налоговики? Цель деятельности любой коммерческой фирмы – это получение прибыли. Убыточный бизнес смысла не имеет. Продолжительная работа с убытком может быть связана с сокрытием доходов или завышением расходов, то есть с налоговым правонарушением. Наибольшие подозрения вызывают убыточные компании, работающие в объективно высокодоходных сферах.

Более того, расходы, связанные с ведением заведомо убыточной деятельности, инспектор не признает направленными на получение дохода, как требует статья 252 Налогового кодекса. Если это произойдет, то, как следствие, компании не только придется исключить такие расходы из состава затрат, но и забыть про вычеты по НДС.

Если возникновение негативных показателей обусловлено объективными причинами, то их необходимо отразить в пояснительной записке к годовой отчетности с приведением достаточных аргументов. Главное, чтобы из объяснений следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода.

Расходы организации должны отвечать критериям экономической обоснованности, установленным статьей 252 Налогового кодекса, то есть выполняться три условия – расходы должны быть экономически оправданы, документально подтверждены и направлены на получение дохода. В споре с налоговой помогут выводы, содержащиеся в определениях Конституционного Суда РФ от 4 июня 2007 г. № 320-О-П и № 366-О-П, именно, «обоснованными считаются те расходы, которые направлены на получение дохода, а не связаны с его получением. Доказывать их необоснованность в суде обязаны налоговики».

И не стоит забывать, что обоснованность понесенных расходов нужно подтверждать документально.

Практически все компании на этапе становления бизнеса терпят убытки. Отдача от первоначальных инвестиций, как правило, наступает через несколько лет.

Основной документ, который нужен в этой ситуации, – это бизнес-план. Из него должно быть видно, что убытки в первые несколько лет запланированы, и в нем должны быть приведены четкие сроки, когда первоначальные капиталовложения начнут окупаться.

Если бизнес-план не выполняется и компания не смогла получить прибыль от своей деятельности, нужно исследовать причины этой ситуации и оформить результаты документально. Это может быть отчет комиссии, созданной по приказу руководителя для установления причин убытков, или отчет планово-экономического отдела компании. Есть примеры, когда убыточная компания, не имеющая такой информации, проигрывала судебные споры с налоговиками (постановления ФАС Московского округа от 20 декабря 2006 г. по делу № КА-А40/11661-06-П, ФАС Восточно-Сибирского округа от 17 января 2007 г. по делу № А33-5877/05-Ф02-7258/06-С1).

Реализация по цене ниже себестоимости бывает в работе любой организации. Причины для этого могут быть различные:

– продукция морально устарела и не пользовалась спросом;

– истек срок годности продукции;

– товары (сырье, материалы), приобретенные для нужд предприятия, не были использованы, но надобность в них отпала, а покупателя по первоначальной цене найти не удалось;

– заказчик отказался от произведенной по его заказу специфической продукции, а сбыть ее другому покупателю по той же цене не удалось;

– распродажа товарных остатков при реорганизации, смене местонахождения или изменении направления деятельности.

Во всех этих случаях подтвердить обоснованность затрат можно актом инвентаризационной комиссии и приказом руководителя о снижении цен.

В акте нужно указать:

– характеристику, свойства и качество товара;

– по каким причинам его невозможно продать с прибылью;

– выводы комиссии о снижении цены на товар.

Инвентаризационная комиссия ООО «Манекен» выявила на складе остатки устаревшего товара (мужской одежды) и составила акт:

Приведем несколько ситуаций ведущих к возникновению убытков в отчетности, которые требуется документально оформить и обосновать в пояснительной записке:

Крупные единовременные расходы

Компания провела дорогостоящий ремонт офисных помещений и сразу учла его стоимость в составе затрат (ст. 260 НК РФ). В этой ситуации нужно иметь:

– приказ руководителя о необходимости ремонта;

– утвержденную руководителем смету расходов на ремонт;

– документы, подтверждающие понесенные затраты.

Поставщик поднял цены

Если поставщик по долгосрочному договору неожиданно увеличил цены на товар, покупатель может получить убыток. Расторгать такой договор еще более невыгодно по ряду причин, которые можно привести в пояснительной записке:

− потеря крупного покупателя;

− крупные штрафы поставщику при досрочном расторжении договора.

Расширение рынка

Если компания расширяет рынок сбыта за счет снижения цен и ожидает увеличения объема реализации в будущем. Подтвердит экономическую обоснованность таких убытков утвержденный руководителем бизнес-план, план развития рынков сбыта и маркетинговая политика (здесь ожидаемый экономический эффект от демпинговой кампании нужно показать на цифрах): неся временные убытки, фирма получает выгоду в будущем.

Такой же принцип действует когда компания осуществляет инвестиции в будущую деятельность. Например, приобретает недвижимость, предназначенную для сдачи в аренду (постановление ФАС Московского округа от 24 сентября 2009 г. № КА-А40/7417-08).

При наличии убытка положение усугубляют следующие факторы:

− рост внереализационных расходов компании;

− расходы по обычным видам деятельности растут быстрее соответствующих доходов;

− увеличение расхождения показателей прибыли по данным бухгалтерского и налогового учета от периода к периоду;

− собственный капитал компании (в него входят уставный капитал, резервный капитал, добавочный капитал, целевое финансирование и поступления, нераспределенная прибыль (непокрытый убыток)) меньше заемных средств (сумма итоговых строк по разделам IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» пассива бухгалтерского баланса).

От выездной проверки не застрахована ни одна фирма. Причиной может послужить и то, что ее просто давно не проверяли. Но если компания работает с убытком, для снижения риска важно уметь объяснить причины возникновения убыточности, опираясь на документально зафиксированные факты в случае спора. Поэтому важно следить за судебными процессами, в которых участвует и ваша налоговая инспекция, чтобы быть в курсе, какие вопросы для нее уже «наработаны», какие предъявляются претензии, какие были рассмотрены документы.

Е. Борисова

Материал предоставлен журналом "Практическая бухгалтерия"

¹Среди критериев риска совершения налогового правонарушения (всего их 12) главными считаются:

− убыточность на протяжении ряда лет;

− налоговая нагрузка ниже среднего уровня в конкретной отрасли;

− большие суммы вычетов;

− темп роста расходов преобладает над темпом роста доходов;

− значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности;

− зарплаты ниже МРОТ или среднеотраслевого уровня;

− непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности и др.

Как составить образец пояснения по убыткам в налоговую - в нашей статье. Минфин научил сшивать документы для налоговой. Пояснение в налоговую по убыткам образец. Получив декларацию по прибыли или по применению специальных налоговых режимов с заявленным убытком, налоговая. Для обоснования этой причины также нужен будет приказ руководителя о. Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец. Иллюзии обоснование убытков для налоговой образец оказалась незапертой, что - скачали 2024 раз за вчера.

Проанализируйте, какие в вашем случае могут считаться уважительными обоснованиями для налоговой. Можете обосновать убытки потерей важных контрагентов. Также обоснованием убытков могут служить взаимоотношения с контрагентами. Судебные налоговые решения (525). Обоснование убытка для налоговой образец - скачано 2445 раз. Обоснование убытка для налоговой образец. Тема помогите правильно обосновать убыток для налоговой). Запросили кучу док-в для обоснования убытка (ооо, грузоперевозки).

Может у кого-нибудь есть примерный образец, я причины то знаю, но вот как правильно их описать произвольным текстом или есть. Обоснование убытков. Обоснование убытков новой фирмы за 9 месяцев. Налоговая на основании ст 31,88,93 требует пояснения причин убытков с приложением расшифровки доходов и. Какой документ понадобится для налоговой. Убытки в отчетности, особенно если они регулярно.

30 ноя 2012. Новая декларация по НДС: как изменились форма и порядок ее заполнения. Инструкция по заполнению платежек при уплате налогов, пеней, штрафов. Обоснование убытков новой фирмы за 9 месяцев. Образец штатное расписание магазина Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

30 ноя 2012. Новая декларация по НДС: как изменились форма и порядок ее заполнения. Инструкция по заполнению платежек при уплате налогов, пеней, штрафов. Обоснование убытков новой фирмы за 9 месяцев. Образец штатное расписание магазина Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

13 окт 2014. Обосновать декларации по прибыли с убытком помогут наши рекомендации. Пояснения можно составить в произвольной форме (см. образец). пояснить причины уменьшения налога в уточненной декларации. Размер убытка надо обосновать. Образец пояснения по убыткам. 12 фев 2015. Образец пояснения по убыткам в налоговую - в статье. Размер убытка надо обосновать. подготовить документы для налоговой 152; Что делать, если у компании нет документов, запрошенных налоговой 3451.

Раз фирма раньше значилась в инспекции как стабильно трудящаяся. то аналогичное укажите. собственно в этом отчетном периоде предприятие потускнело существенного контрагента. который обеспечивал фирму большей долею выгоды. Так что дерзайте — много. думаю. писать не нужно. а ровно столько. чтобы было убедительно. Следовательно. внутренних запасов хватит похожей бесприбыльной работы на 50 лет ( (500000 грн.

А если у нас не было доходов вообще. поступил лишь аванс от покупателя. но в кач-ве дохода м ы его принять не можем. тоже указать такую формулировку экономически обоснованные расходы ( прямые. косвенные и внереализационные) превысили доходы организации .

Также можно приложить регистры налогового учета затрат. которые стали главной причиной убытков. Что касается вашего вопроса. то предоставьте в налоговую все запрашиваемые инспектором документы

Автор: wesennee-nastroenie (О пользователе) Дата: 02 Дек 2011 10:59 позвонили из ИФНС - по игогам 9 мес. был показан убыток, интересует, кто ходил. Стратегия обоснования убытков - От обязанности к потребности В настоящее время налоговые. От пояснений по вопросам, связанным с убытком по.

Обоснование убытков новой фирмы за 9 месяцев — Бухгалтерия Онлайн / обоснование убытка для налоговой образец

24 дек 2009. От обязанности к потребности В настоящее время налоговые органы. Учитывая, что процедура обоснования убытков, а также проведения. Новая форма документов, для предоставления отсрочки по уплате. Вопрос к тем, кто уже общался с налоговой по поводу убытков и. где требовали дать письменные пояснения, и даже форма этих сведений. Разумеется, я подготовила письменное обоснование убытка, сдала.

Как правильно обосновать декларацию по прибыли с убытком / Обоснование убытка для налоговой образец. Оценка: 239 / 500 Всего: 131 оценок.

г. Москва, ул. Генерала Кузнецова, 11 к1

Ведение бизнеса в сложившихся условиях требует от руководителей концентрации внимания, а его постоянно приходится отвлекать на текущие вопросы. К примеру, в последнее время особенно активизировались налоговые инспекторы: все чаще стали напрашиваться в гости, а отказывать им не принято. Но таких встреч можно избежать, если вести работу компании вне зон риска. Это позволит оградить ее от повышенного внимания контролеров. Тогда и для приоритетных дел найдется время.

Анализ арбитражной практики, нормативных документов ФНС последнего времени и практического аудиторского опыта позволяет выявить некие критерии оценки для отбора налогоплательщиков в план налоговых проверок. Своевременный контроль таких зон риска оградит организацию от повышенного внимания контролеров.

Н аиболее действенной мерой налогового контроля была и остается выездная проверка. В ходе нее налоговики получают максимальный доступ к документам компании, возможность осмотра офиса и склада и даже проведения инвентаризации товаров или продукции. Но это не все: в рамках данной процедуры они имеют еще одну привилегию – опрос свидетелей, в число которых за редким исключением входят практически все физические лица, обладающие какой-либо информацией о проверяемой компании.

В настоящее время налоговые органы не ограничиваются прямым нарушением норм налогового законодательства. Теперь их действия все больше направлены на выявление схем налоговой оптимизации, а по трактовке проверяющих – «схем уклонения от налогов». Это значит, что в действиях компании ищут признаки недобросовестности, а среди ее партнеров – фирмы-«однодневки».

Данная статья – своеобразные тактические учения, после которых предусмотрительный налогоплательщик сможет предотвратить выездную налоговую проверку.

Итак, в план первоочередных проверок попадут компании, у которых:

Не секрет, что последние несколько лет внимание проверяющих к отрицательному финансовому результату компаний усилилось. Все чаще налоговики апеллируют терминами экономической обоснованности и экономического смысла, а они, как известно, для коммерческой организации заключаются в получении прибыли. Вот и не верят проверяющие в наш стабильный минус, в возможность существовать с убытком, считая его результатом «налоговой оптимизации».

Критической считается убыточная отчетность на протяжении более двух налоговых периодов. Причем, как показывает практика, внимание привлекают убытки как в налоговой, так и в бухгалтерской отчетности. Помимо длительности оценивается и величина убытка. Так, инспекторы в московском регионе считают крупными те убытки, размер которых превышает 1 000 000 рублей. Организациям, попавшим под подозрение, грозят отказ в вычете НДС и аннулирование расходов из состава налогообложения.

Первоочередной мерой воздействия на налогоплательщика является вызов на убыточную комиссию. Получив «приглашение», фирма сталкивается с дилеммой: идти или нет, оправдываться или, не привлекая внимания, отмолчаться? Безусловно, идти надо. Отказ будет воспринят как отсутствие обосновывающих позицию компании аргументов.

Кроме того, в соответствии с приказом УФНС по г. Москве от 22.02.2008 г. № 96 налогоплательщикам, должностные лица которых не являются на заседания рабочих групп «спецкомиссии» в инспекциях без объяснения причин, притом, что данные отчетности не отражают улучшения их финансового состояния, а также налогоплательщикам, отказавшимся выполнять рекомендации таких комиссий по изменению показателей налоговой и (или) финансовой отчетности, аргументируя это необоснованностью действий налоговых органов, следует быть готовым к таким шагам инспекторов, как:

Имейте в виду: законодательно процедура прохождения такой комиссии не установлена, а значит, список лиц, защищающих компанию, является открытым. Представлять интересы организации могут не только традиционные руководитель и главный бухгалтер, но и юрист, владеющий навыками налоговых споров, или финансовый аналитик, умеющий грамотно обосновать причины трудностей, с которыми столкнулась компания.

Перед тем как пойти на комиссию, стоит заранее продумать аргументы сложившейся ситуации и обнародовать «ожидания успехов» в будущем. Необходимо учитывать, что расчеты, схемы, бизнес-план и тому подобная аналитика гораздо лучше обоснуют вашу позицию, чем робкие голословные обещания прибыли в перспективе. Развитие бизнеса, необходимость завоевать или удержать рынок, нестабильная экономическая ситуация – все это можно использовать в качестве аргументов на комиссии.

В условиях экономического спада убытки в деятельности могут возникнуть не только у новых или неполноценно развивающихся фирм, но и у крупных устойчивых компаний.

В качестве аргументов в обоснование отрицательного финансового результата в этом случае можно привести:

Обзор арбитражной практики показывает, что судьи поддерживают налогоплательщиков, уходя от формального подхода к убыткам, стараются вникнуть в суть их возникновения. Судьи оставляют за нерентабельными компаниями право на вычет НДС и возможность перенести убытки в уменьшение будущих прибылей.

Доводы в обоснование убытков, которые убедили судей:

В то же время судьи придерживаются негативной для налогоплательщиков позиции при постоянной убыточности компании, которая ничем не обоснована (постановление ФАС ВСО от 17.01.2007 г. № А33-5877/05-Ф02-7258/06-С1).

Предусмотрительные бухгалтеры корректируют убытки, увеличивая доходы или уменьшая расходы в критичном периоде. Рост доходов в убыточном периоде достигается досрочным подписанием акта или сдачей этапа работ, можно предоставить премию постоянному покупателю или начислить доход от предоставления займа. При уменьшении расходов необходимо помнить о возможной потере в вычете НДС. Напрямую эти налоги между собой не связаны, но косвенно исключение расходов из налогооблагаемой базы практически всегда влечет восстановление вычета по налогу на добавленную стоимость.

Расчет рентабельностиОсновным показателем прибыльности, а значит, и эффективности деятельности организации является уровень рентабельности. При его расчете налоговики используют данные подаваемой нами отчетности, а точнее – формы № 2 Отчета о прибылях и убытках.

Наиболее показателен для оценки работы компании коэффициент рентабельности продаж, представляющий собой соотношение прибыли и полной себестоимости проданных товаров.

Полученные данные сравниваются со средними показателями по виду экономической деятельности, информацию о которых можно получить из приложения к приказу ФНС от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении концепции планирования выездных налоговых проверок». Существенным считается 10-процентное отклонение в сторону уменьшения от среднеотраслевого значения. Кроме того, анализируют показатели предыдущих и отчетного периодов, отслеживая изменения финансовых результатов (см. Пример 1).

По итогам текущего и предыдущего года основные показатели завода по производству электрооборудования составили:

Рентабельность продукции за текущий период составила 8,9% (80 тыс. руб. (740 млн руб. + 160 млн руб.) × 100%). Полученный показатель ниже среднеотраслевого более чем на 10%.

Кроме того, проверяющие могут обратить внимание на снижение рентабельности по сравнению с аналогичным показателем прошлого года, равным 9,8% (74 тыс. руб. (750 млн руб. + 105 млн руб.) × 100%).

Компания с такими показателями может привлечь к себе внимание контролеров.

Конечно, компаниям следует иметь в виду, что любой показатель рентабельности может быть обоснован. Ведению бизнеса характерны спады и подъемы. Низкая доходность организации может быть вполне оправдана ростом конкуренции, завоеванием рынка, освоением нового вида деятельности, снижением цен и предоставлением скидок покупателям для их удержания. Наконец, большие расходы в совокупности с незначительной прибылью могут быть вызваны капитальными расходами, связанными с модернизацией производства.

Заработная плата и налоги:Масштабная оптимизация ЕСН толкает налоговиков на особые меры контроля и давления на бизнес в части выплачиваемых зарплат. Помимо традиционных проверок трудовых инспекций и налоговых проверок локальной мерой воздействия стали «зарплатные» комиссии. При этом цель контрольной работы налоговиков отнюдь не соблюдение интересов граждан в получении платы за труд. В письме от 08.08.2007 г. № 15-08/075418 УФНС по г. Москве подчеркнуло, что функциями налоговых органов при проведении зарплатных комиссий является не повышение заработной платы сотрудникам компаний (для этого есть организации, регулирующие трудовые отношения), а вывод из тени скрытых форм оплаты труда. Но это уже следствие выявленного у предприятия «нарушения», а суть его – в занижении заработной платы относительно среднеотраслевого значения по региону.

Кроме того, наибольшему риску подвержены фирмы, где уровень дохода сотрудников не превышает прожиточного минимума или МРОТ.

Величина прожиточного минимума, установленная постановлением Правительства РФ от 18.05.2009 г. № 418, составляет 4 693 рубля.

Минимальный размер оплаты труда, согласно пункту 1 Федерального закона от 24.06.2008 г. № 91-ФЗ, с 1 января 2009 года установлен на уровне 4 330 рублей.

На основании статьи 133 ТК РФ месячная зарплата сотрудника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Следовательно, зарплата ниже прожиточного минимума является прямым нарушением норм трудового законодательства, за которое предусмотрена административная ответственность по статье 5.27 КоАП РФ в виде штрафа от 30 000 до 50 000 рублей.

Для определения уровня средней заработной платы у компании не потребуют кадровых документов. Для расчета достаточно предоставляемой организацией декларации по ЕСН. Методика расчета очень проста: налогооблагаемую базу по единому социальному налогу делят на численность сотрудников.

Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности можно получить из следующих источников:

В Таблице содержится информация о среднемесячных заработных платах по ряду отраслей, представленная на сайте Госкомстата.

Среднемесячная начисленная заработная плата (без выплат социального характера) по видам экономической деятельности

Объяснением низкого уровня заработной платы может послужить режим неполного рабочего времени. В этом случае у работника в трудовом договоре прописан оклад не ниже среднеотраслевого уровня, а заработная плата выплачивается только за фактически отработанное время. Легко обосновать низкую заработную плату новым компаниям или компаниям с сезонным характером работы.

И помните: если вы обосновываете низкий уровень зарплаты, резкий ее подъем даже под давлением налоговиков вызовет еще большие вопросы. Налоговики утвердятся в наличии «конвертных» схем – и тогда ждите в скором времени налоговую проверку. Лучше осуществлять рост заработной платы поэтапно, опять же в соответствии с ростом бизнеса, укрепления своей позиции на рынке, снижения риска при всеобщем экономическом кризе и иных условиях, которые мешали вам сделать это раньше.

Налоговая нагрузкаДля определения общей доли уплачиваемых налогов компании инспекторы ввели новое понятие налоговой нагрузки – величины уплаченных компанией налогов по отношению к полученной выручке. Если уровень этого показателя организации ниже среднего по отрасли или виду экономической деятельности, то один из критериев для включения ее в план проверок уже выполняется.

В виде формулы налоговую нагрузку можно представить следующим образом:

Показатель выручки, участвующий в расчете, «очищенный» от НДС и акцизов, берется по данным бухгалтерского учета – он отражается в форме № 2 Отчет о прибылях и убытках по строке 010.

В расчете учитываются налоги, по которым организация признана налогоплательщиком. Налоги, которые организация удерживает и перечисляет в бюджет как налоговый агент, например, НДС и НДФЛ, а также страховые взносы в Пенсионный фонд, в расчет налоговой нагрузки не включаются. Причем величина налогов, отражаемых в расчете, должна быть именно уплачена, а не начислена к уплате. Инспекторы будут отталкиваться от данных лицевых счетов компании.

Таким образом, в расчете учитывается величина следующих уплаченных за налоговый период налогов:

Полученное значение сравнивается со среднеотраслевым, которое приведено в приложении к приказу ФНС России от 30.05.2007 г. № ММ-3-06/333@.

Так, по данным 2007 года безопасным уровнем налоговой нагрузки в оптовой и розничной торговле считались 3,9%, в строительстве – 15,9%, в деятельности по производству машин и оборудования – 17,2%, а в топливно-энергетической отрасли и вовсе 60,2%.

Следует иметь в виду, что наглядным показателем является и динамика налоговой нагрузки компании по годам. Проверяющим не составит труда определить ее значение не только за текущий, но и предыдущий период деятельности, по данным Отчетов о прибылях и убытках. В этом случае снижение уровня уплаченных налогов может косвенно свидетельствовать о нарушениях, а увеличение, наоборот, стать одним из аргументов в пользу организации.

Налог на добавленную стоимостьДоля налоговых вычетов по НДС в сумме начисленного налога также является одним из критериев оценки состояния учета налогоплательщика. Значительными считаются вычеты НДС, равные или превышающие 89% от начисленного налога. При этом в ряде регионов УФНС используют для назначения проверок собственные контрольные уровни вычетов, незначительно отклоняющиеся в ту или иную сторону от указанного значения.

Желающим спланировать величину вычета необходимо учитывать, что момент реализации права на вычет НДС относится к тому периоду, когда такое право возникло в соответствии с установленным порядком вычета, и автоматически не переносится.

В соответствии с нормами статей 171 и 172 НК РФ вычетам подлежат суммы НДС, предъявленные покупателю при приобретении товаров, необходимых для осуществления операций, облагаемых налогом на добавленную стоимость. Эти вычеты можно произвести только при наличии счетов-фактур, выставленных продавцами, после принятия продукции на учет. Исходя из данных норм при наличии всех условий право налогоплательщика на применение налоговых вычетов по НДС ограничено рамками налогового периода.

В случае обнаружения факта несвоевременного включения вычета в декларацию по НДС налоговая инспекция может расценить его как налоговое правонарушение, которое привело к завышению суммы вычетов в этом периоде и, соответственно, занижению величины налоговых платежей в текущем.

При выполнении иных условий причинами более позднего применения вычета может быть несвоевременное поступление документов, связанное с трудностями почтовой доставки. Иногда опаздывают с обеспечением документами своих потребителей поставщики коммунальных услуг, электроэнергии, услуг связи и др.

При отсутствии счетов-фактур, товарных накладных или актов приемки работ, услуг вычет не может быть заявлен, так как не выполняется одно из необходимых условий его применения (письма МНС России от 13.05.2004 г. № 03-1-08/1191/15, Минфина России от 23.06.2004 г. № 03-03-11/107, от 10.11.2004 г. № 03-04-11/200, от 16.06.2005 г. № 03-04-11/133, от 30.09.2005 г. № 03-04-11/253).

Организации следует позаботиться о доказательствах того, что задержка счета-фактуры произошла по независящим внешним причинам. Позднее представление документов контрагентом должно быть документально подтверждено (записями в журнале входящей корреспонденции или в журнале полученных счетов-фактур с зарегистрированной в хронологическом порядке датой фактического поступления документов по почте или через курьера).

Конечно, у компании есть еще один вариант законного переноса вычета – договориться с поставщиком, попросив выписать счет-фактуру нужной датой. Но необходимо учитывать, что в соответствии со статьей 168 НК РФ на выдачу счета-фактуры у продавца есть всего пять календарных дней с момента отгрузки товара. Поэтому на такую уступку пойдет далеко не каждый контрагент.

Скажи мне, кто твой контрагент, и я скажу, кто тыПомимо результатов деятельности компании в зоне риска находятся также взаимоотношения с контрагентами.

Ранее налоговики пытались доказать, что налогоплательщик, применяющий различные схемы налоговой оптимизации, является недобросовестным. Данный термин был введен в оборот определением Конституционного Суда РФ от 25.07.2001 г. № 138-О и довольно часто применялся как налоговыми органами, так и арбитражными судами. Далее ВАС РФ дополнил его и обозначил новое понятие – необоснованная налоговая выгода.

ФНС РФ легализовала «концепцию выездных налоговых проверок», и не так давно на портале www.klerk.ru был обнародован приказ главной налоговой службы для внутреннего пользования, обобщающий 109 типичных признаков недобросовестного налогоплательщика и предписывающий создание специальной федеральной электронной базы ЮЛ-КПО, где будет содержаться информация обо всех «подозрительных» фирмах. Чем большему числу признаков отвечает компания и ее контрагенты, тем выше ее шансы попасть в график первоочередных налоговых проверок. Юридические лица, указанные в ЮЛ-КПО, будут находиться на особом контроле.

Все перечисленные документы содержат одни и те же признаки неблагонадежности контрагента:

Подозрительным признается также учреждение компании-контрагента по так называемому адресу массовой регистрации – адресу, по которому «прописано» более 10 фирм.

Определить, является ли юридический адрес контрагента адресом массовой регистрации, можно на сайте ФНС России. Открыв главную станицу www.nalog.ru, вы увидите окно с надписью «Проверьте, не рискуете ли Вы и Ваш бизнес?» Через него вы попадете в справочник адресов, где, набрав нужный регион, город, улицу и дом, получаете ответ о количестве организаций, зарегистрированных по этому адресу. В лучшем случае программа выдает сообщение «Адресов массовой регистрации по указанным критериям не найдено», в ином – указывает количество компаний, зарегистрированных по интересующему адресу.

И хотя компания не отвечает за неисполнение налоговых обязательств своих контрагентов, чиновники едины в одном – с точки зрения экономически выгодной предпринимательской деятельности, налогоплательщик не может действовать без должной осмотрительности и осторожности. При этом рамки «должной осмотрительности и осторожности» не определены.

Но по сложившейся практике противоречий можно констатировать, что, подписывая договор с контрагентом, мы должны обезопасить себя получением информации о нем. Это могут быть как официальные данные о его регистрации – выписка из ЕГРЮЛ или копия свидетельства о постановке на учет в налоговом органе, так и факты, подтверждающие его реальную деятельность, – сайт в Интернете, визитки, реклама и объявления в СМИ.

Предъявить претензии за недобросовестного контрагента компании могут только в тех случаях, когда налоговая инспекция представит доказательства того, что об этих нарушениях налогоплательщик знал. Например, если на основании полученной выписки из ЕГРЮЛ он понимал, что организации потенциального партнера не существует, однако все равно заключил договор с ним. Также налоговые органы считают невозможным счастливое неведение организации о признаках недобросовестности контрагента, если они является взаимозависимыми или аффилированными лицами.

Причиной внимания становится заключение договоров с перекупщиками или посредниками без деловой цели, то есть разумных экономических причин. В этом случае налоговые органы видят одну цель таких сделок – незаконная оптимизация налогообложения путем создания схем.

Информацию о выявленных и многократно доказанных в судебном порядке налоговыми органами схемах можно найти на официальном сайте ФНС (www.nalog.ru) в рубрике «Права и обязанности налогоплательщиков», в разделе «Общедоступные критерии самостоятельной оценки рисков».

«Однодневный» другЕсли говорить о сотрудничестве с фирмами-«однодневками», то работа с ними минимизирует налоговую нагрузку как покупателя, так и продавца. Суть схемы сводится к включению в цепочку хозяйственных связей лиц, не исполняющих свои налоговые обязательства, именно на них переносится максимальная налоговая нагрузка при совершении сделки. Минимизация обязательств перед бюджетом при этом осуществляется как при приобретении, так и при реализации товаров, работ, услуг.

В первом случае фирмы-«однодневки» привлекают для создания фиктивных расходов и получения вычетов по НДС (см. Схему 1). Покупатель, заключив договор с «однодневкой», осуществляет расходы на приобретение товара по одной цене, при этом в действительности товар стоит гораздо дешевле. Покупка происходит только на бумаге, реально операция не осуществляется. В результате за 50 рублей компания получает товар, стоимость которого 500 руб. за счет документально подтвержденных расходов снижается налогооблагаемая база по налогу на прибыль и НДС.

Использование «однодневок» для создания фиктивных расходов

Во втором случае фирмы-«однодневки» используются производителем для снижения налоговой нагрузки по налогу на прибыль и увеличению вычета по НДС при реализации. Так, производитель реализует товар по цене, близкой к себестоимости, то есть с минимальной наценкой, а значит, НДС и налог на прибыль с этой суммы будут небольшими. Не исполняющая своих обязательств фирма-«однодневка» делает максимальную наценку и продает товар либо другой компании-«однодневке», либо посреднику, а тот – уже конечному потребителю. Если представить, что себестоимость товара 98 рублей, прибыль, полученная производителем, составит 27 рублей (125 руб. – 98 руб.), а налог при этом будет уплачен только с 2 рублей (100 руб. – 98 руб.).

Использование «однодневок» для создания фиктивных расходов