Рейтинг: 5.0/5.0 (1824 проголосовавших)

Рейтинг: 5.0/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Просто выкладываю письмо, которое писала в налоговую, когда пришел штраф за несдачу декларации по НДФЛ. В принципе, логику можно использовать и для снижения других штрафов, по другим декларациям. Налоговая, рассмотрев ходатайство, снизила штраф в 2 раза. Можно и больше попробовать, но тогда надо прийти на рассмотрение.

"Мною, Ивановой Ириной Ильиничной, совершено налоговое правонарушение, выразившееся в несвоевременной сдаче декларации по налогу на доходы физических лиц за 2011год.

Данное налоговое правонарушение, согласно статье 119 Налогового Кодекса РФ, влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества, стоимостью менее 1000000,00 руб. и сроком владения этим имуществом менее трех лет.

Согласно п.3 ст. 114 НК РФ: «при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса»

Подпункт 3 пункта 1 статьи 112 НК РФ устанавливает иные обстоятельства, которые могут быть признаны налоговым органом смягчающими и позволяют снизить размер налоговых санкций, согласно п.3 ст.114 НК РФ.

Прошу, при пересмотре налоговой санкции, предъявленной мне на основании Требования……… учесть следующие смягчающие обстоятельства:

1. Ошибочно мной был рассчитан срок владения имуществом не с даты государственной регистрации собственности, а с даты прописки в указанном жилом помещении (с 16.11.2001г.)

(ошибочность действий налогоплательщика при исчислении налогов была признана смягчающим обстоятельством постановлением ФАС, дело N Ф03-А51/04-2/827);

2. По итогам налоговой декларации у меня отсутствует обязанность доплаты налога в бюджет

(отсутствие неблагоприятных экономических последствий правонарушения и причиненного государству материального ущерба было признано смягчающим обстоятельством постановлением ФАС, дело N Ф03-А04/04-2/3245, дело N А82-5165/2007-99 )

3. Данное налоговое правонарушение совершено мною впервые

(совершение правонарушения впервые было признано смягчающим обстоятельством Постановлением ФАС, дело N Ф03-А73/04-2/2909, дело № N А82-5165/2007-99)

4. Я являюсь добросовестным налогоплательщиком и не имею просроченной задолженности перед бюджетом

(лицо является добросовестным налогоплательщиком, не имеющим недоимки перед бюджетом было признано смягчающим обстоятельством постановлением ФАС, дело N А09-1192/04-3ДСП, дело №Ф08-6608/2007-2456А );

В связи во всем вышеизложенным, прошу учесть описанные мной выше смягчающие обстоятельства и снизить размер санкции до 100,00 (ста) рублей.

__________________________ Иванова И.И."

Как правило, о возможности смягчить ответственность налогоплательщики вспоминают уже в суде. Однако Налоговый кодекс не исключает возможность заявить о таких обстоятельствах на стадии досудебного урегулирования спора, то есть подать соответствующее заявление непосредственно в инспекцию. Мало того, в пункте 4 статьи 112 НК РФ прямо сказано, что смягчающие обстоятельства может (и должен!) устанавливать налоговый орган.

Поэтому наш первый совет — если о смягчающих обстоятельствах известно еще до суда, то заявляйте о них в налоговый орган на стадии рассмотрения материалов проверки. Это ни в коей мере не лишит вас возможности в дальнейшем заявить те же самые обстоятельства в качестве смягчающих при судебном рассмотрении спора. Ведь согласно позиции Президиума ВАС РФ, суд в любом случае обязан дать оценку соразмерности суммы штрафа и тяжести совершенного нарушения, а также применить смягчающие обстоятельства, если они были установлены судом (см. постановление Президиума ВАС РФ от 12.10.10 № 3299/10 ).

При этом плюсы раннего заявления о смягчающих обстоятельствах налицо. Так, во-первых, инспекция может прислушаться к вашим доводам и снизить штраф. Если вы согласитесь с размером итоговой санкции, то в суд обращаться не придется, что сэкономит вам и время, и деньги.

Во-вторых, даже если дело дойдет до суда, то суд может, повторно рассмотрев обстоятельства, еще сильнее снизить штраф. Это вытекает все из того же постановления Президиума ВАС РФ от 12.10.10 № 3299/10. где сказано, что суд обязан дать свою оценку смягчающим обстоятельствам, даже если налоговый орган уже частично применил положения статьи 112 НК РФ.

Совет второй: в суде тоже можноВторой совет тесно связан с первым. Как уже упоминалось, наиболее распространена ситуация, когда о смягчающих обстоятельствах налогоплательщик заявляет непосредственно в суде. Инспекция в таком случае начинает возражать, указывая, что налогоплательщик не заявлял об этом ранее, а значит, суд не должен принимать его аргументы о смягчении наказания во внимание. Ведь в суде происходит проверка законности и обоснованности решения, вынесенного инспекцией (ч. 4 ст. 200 АПК РФ). А раз при вынесении решения инспекция не имела заявления о смягчающих обстоятельствах, то назначение штрафа без их учета не может быть основанием для отмены решения.

В таком случае советуем заранее подготовить контраргументы. Вот они. Согласно подпункту 4 пункта 5 статьи 101 и пункту 7 статьи 101.4 Налогового кодекса руководитель или заместитель руководителя налоговой инспекции при рассмотрении материалов налоговой проверки обязан выявлять обстоятельства, смягчающие ответственность. Поэтому инспекция должна была отразить в своем решении все выявленные смягчающие обстоятельства и учесть их при назначении штрафа без каких-либо заявлений или ходатайств со стороны налогоплательщика. А раз она этого не сделала, то нарушила НК РФ. Именно это и будет проверять суд в рамках процедуры обжалования.

Совет третий: пени не аргументСледующие три совета касаются уже непосредственно самих смягчающих обстоятельств. И начнем вот с такого совета — не используйте в качестве смягчающего обстоятельства тот факт, что вам начислены пени, или что пени вами уже полностью уплачены в бюджет. Дело в том, что штраф и пени имеют принципиально разную правовую и экономическую природу. Штраф является наказанием для налогоплательщика за то, что он нарушил ту или иную норму Налогового кодекса. А пени — лишь материальная компенсация потерь, которые понес бюджет из-за того, что в него вовремя не перечислили налог. Более того, в силу прямого указания в НК РФ (п. 2 ст. 75 ) уплата пеней не освобождает от ответственности за совершение налогового правонарушения, т.е. от штрафа.

Поэтому то обстоятельство, что организация уплатила пени, использовать в качестве смягчающего, что называется, «в лоб», не получится. Но это может быть элементом другого смягчающего обстоятельства, которое охотно признают суды, — принятие мер по устранению последствий нарушения. Под этим суды как раз и понимают уплату недоимки и пеней для скорейшей компенсации потерь бюджета, а также своевременную уплату текущих платежей (см. постановления ФАС Центрального округа от 03.07.12 по делу № А09-8533/2011, ФАС Волго-Вятского округа от 19.09.12 по делу № А28-11341/2011, ФАС Центрального округа от 06.07.11 № А64-6447/2010).

Совет четвертый: проверьте, впервые ли вы совершили нарушениеЧетвертый совет касается такого смягчающего обстоятельства как «совершение нарушения впервые». Оно действительно часто принимается во внимание судами. Однако прежде чем заявить такой аргумент, убедитесь, что вы действительно ранее не привлекались к ответственности по данному основанию. И здесь нужно учитывать, что речь должна идти о единичном факте совершения подобного нарушения за все время существования организации.

Дело в том, что правило пункта 3 статьи 112 НК РФ о том, что по прошествии 12 месяцев с момента совершения нарушения налогоплательщик считается не совершавшим нарушений, тут не действует. Дело в том, что это правило корреспондирует с положениями пункта 2 статьи 112 НК РФ о том, что повторное совершение нарушения является отягчающим обстоятельством. Именно для установления этого отягчающего обстоятельства и установлен период в 12 месяцев.

Проще говоря, совершение только одного нарушения за последние 12 месяцев не является отягчающим ответственность обстоятельством. Но именно поэтому оно не может быть и смягчающим.

А вот тот факт, что организация вообще впервые совершила налоговое правонарушение, вполне может смягчить ответственность. Что и подтверждает судебная практика (см. постановления ФАС Дальневосточного округа от 29.11.11 № Ф03-6045/2011 по делу № А73-3632/2011, ФАС Уральского округа от 24.05.11 № Ф09-2819/11-С3).

Совет пятый: смягчайте логичноНаконец, последний, пятый совет. Он касается встраивания аргументов о смягчении наказания в общую логику защиты налогоплательщика. Тут нужно помнить, что заявлять о смягчающих обстоятельствах можно (и нужно) только в тех случаях и в отношении только тех нарушений, которые вы не оспариваете. Согласитесь, странно будет выглядеть линия защиты, когда, с одной стороны, организация убеждает суд в том, что она, к примеру, не допустила неуплаты налога, а инспекция неверно истолковала обстоятельства сделки, а с другой — просит учесть смягчающие обстоятельства по штрафу за неуплату налога. То есть либо вы оспариваете само нарушение, либо признаете его и просите смягчить ответственность.

Требование логичности распространяется и на сами обстоятельства, которые вы заявляете в качестве смягчающих. Суду должно быть понятно, почему вы ссылаетесь именно на эти обстоятельства. То есть это должны быть не какие-то абстрактные обстоятельства, а такие, которые либо имеют понятную причинно-следственную связь с нарушением (например, бухгалтер заболел, и опоздали со сдачей отчетности; произошел технический сбой при сдаче отчетности в электронном виде и т.п.), либо характеризуют организацию (совершение правонарушения впервые, незначительность нарушения, самостоятельное выявление нарушения и устранение его последствий и т.п.).

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист портала «Бухгалтерия онлайн»

Лектор: Семенихин Виталий Викторович. руководитель "Экспертбюро Семенихина"

Этой осенью многие положения Налогового кодекса изменились. Президент России подписал Федеральный закон от 27 июля 2010 г. № 229-ФЗ, который вносит поправки в Налоговый кодекс. На семинаре я расскажу о тех новых штрафах, которые инспекторы могут применять к компаниям уже со 2 сентября 2010 года.

Вырастут штрафы за нарушение налогового законодательства

Поправки ужесточают ответственность за налоговые нарушения. Штрафы не только выросли, но появились и новые основания для их применения. Привлекать компании к административной ответственности по-новому налоговые инспекторы смогут уже в этом году. Уточню, что если решение привлечь компанию к ответственности налоговая инспекция вынесла до вступления закона в силу, штрафы нужно заплатить по старым ставкам.

Вдвое увечился штраф за нарушение срока подачи заявления о постановке на учет в налоговой инспекции. Если раньше по статье 116 НК РФ за пропуск срока компании надо было бы заплатить 5 тысяч рублей, то теперь - 10 тысяч. Если компания ведет деятельность вовсе без постановки на учет, то в качестве штрафа придется заплатить 10 процентов от доходов, полученных от этой деятельности, но не менее 40 тысяч рублей. Раньше такой порог составлял 20 тысяч рублей. Правда, повышенные штрафы за нарушение срока подачи заявления о постановке на учет в течение более 90 календарных дней отменены.

Изменилась и статья 119 НК РФ, которая говорит о штрафах за непредставление налоговой декларации. Теперь за это нарушение оштрафуют на сумму 5 процентов от неуплаченного налога на основании этой декларации за каждый полный или неполный месяц просрочки ее представления. На сумму более 30 процентов оштрафовать не могут. Но и меньше, чем 1000 рублей штраф быть не может.

Раньше отсутствовал штраф за непредставление декларации в неправильной форме. Например, если надо было отправить отчет через интернет, а налогоплательщик принес на бумаге. Теперь за это по статье 119.1 НК РФ налоговики смогут штрафовать на сумму 200 рублей. За непредставление в установленный срок в инспекцию документов или других сведений штраф по статье 126 НК РФ увеличен с 50 до 200 рублей за каждый непредставленный документ.

Серьезно подкорректирована статья 120 Налогового кодекса. В два раза выросли штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Раньше минимальный штраф был 5 тысяч рублей. А если в результате нарушений занижалась налоговая база, то брали 10 процентов от неуплаченного налога, но не менее 15 000 рублей. Теперь компанию не могут оштрафовать на сумму менее 10 тысяч рублей. За занижение налоговой базы при грубом нарушении правил учета доходов и расходов и объектов налогообложения наложат санкции в размере 20 процентов от неуплаченного налога, но не менее 40 тысяч.

До принятия поправок по статье 129.1 НК РФ штраф за неправомерное сообщение сведений налоговикам равнялся 1000 рублей, а если нарушение было совершено повторно в течение календарного года, то компании платили 5 тысяч рублей. Теперь минимальная сумма штрафа равняется 5 тысячам рублей, а за повторное нарушение придется выплатить штраф в размере 20 тысяч рублей.

Предупредительные меры заработают по-новому

Законодатели увеличили с 10 до 30 тысяч рублей штрафы за несоблюдение порядка владения, пользования и распоряжения имуществом, на которое наложен арест или в отношении которого приняты обеспечительные меры в виде залога. Об этом говорит статья 125 Налогового кодекса. Но есть и приятная новость в отношении процедуры ареста имущества. Закон № 229-ФЗ предусмотрел срок, в течение которого налоговая инспекция или таможня должны уведомить компанию об отмене решения об аресте имущества. На это по пункту 13 статьи 77 НК РФ будет пять дней после принятия такого решения.

Теперь в пункте 1 статьи 47 НК РФ есть уточнение о том, что решение о взыскании налога за счет имущества компании, которое принято после истечения срока для его принятия, считается недействительным. Зато налоговики в этом случае смогут обращаться в суд с иском о взыскании недоимки в течение двух лет после истечения срока исполнения требования об уплате налога. Если инспекторы с опозданием подали заявление в суд, то по уважительной причине суд может восстановить такое право. До принятия поправок такого варианта продления срока у инспекторов не было.

У компаний будет меньше времени для того, чтобы исполнить требование инспекции об уплате налога. Раньше по пункту 4 статьи 69 Налогового кодекса на это отводилось десять календарных дней, а после вступления в силу Закона № 229-ФЗ у компаний будет только восемь дней. Как и по-прежнему, если в требовании налоговики прописали другой срок для исполнения, то компаниям надо ориентироваться на него.

Изменились правила приостановления операций по счетам. Банки должны будут "замораживать" счета даже тех компаний, которые изменили своей наименование после вынесения инспекцией решения о блокировке. Поправки внесены в пункт 7 статьи 76 Налогового кодекса.

У компаний будут новые обязанности по НДФЛ

Компаниям придется еще внимательнее отнестись к начислению налога на доходы физлиц. С 2011 года к налоговым агентам по НДФЛ кодекс предъявляет более жесткие требования. Компании должны будут не только учитывать выплаченные доходы, но и вычеты, а также уплаченные налоги.

Необходимо разработать специальные регистры налогового учета и порядок отражения в них аналитических данных. В таких регистрах компаниям придется отражать сведения, по которым можно идентифицировать самого налогоплательщика, вид и сумму дохода, который он получил от организации, а также дату удержания и перечисления налога. Об этом говорит новая редакция статьи 230 Налогового кодекса.

По-новому компании будут возвращать излишне удержанный НДФЛ. Налоговые агенты должны будут по пункту 1 статьи 231 НК РФ сообщать налогоплательщику об этом в течение десяти дней. Вернуть излишне удержанный налог компания будет обязана на банковский счет, номер которого сотрудник сообщал в заявлении.

Получить рассрочку по налогам станет сложнее

Компаниям, которые хотят избежать ответственности за задержку с перечислением налогов и для этого пытаются получить отсрочку или рассрочку, придется собирать больше документов. Раньше в пункте 5 статьи 64 не оговаривалось, какие именно документы должна представить компания, чтобы обосновать необходимость рассрочки или отсрочки. Теперь в статье 64 НК РФ уточняется, что компания обязательно должна представить справки о состоянии расчетов с бюджетов, об открытии счетов в банках, банковские справки о ежемесячных оборотах денежных средств за предшествующие шесть месяцев и остатках денежных средств на всех счетах. Потребуется подготовить и перечень контрагентов – дебиторов с информацией обо всех заключенных договорах.

В статье 64 появился пункт 2.1, который говорит о предельном размере суммы налога, на которую предоставляется рассрочка или отсрочка. Для компаний такой лимит не может превышать стоимость ее чистых активов.

Положительным моментом стало то, что у компаний по статье 64 стало больше оснований для получения рассрочки или отсрочки по уплате налога. Они могут быть предоставлены компаниям, финансовое положение которых не позволяет уплатить налог в срок, но имеются основания полагать, что налог сможет быть уплачен в течение срока, на который дается отсрочка или рассрочка.

Когда суд может смягчить налоговую ответственность

Я рассказал об основных изменениях, которые претерпел кодекс в части ответственности налогоплательщиков. Но у компаний, которые уже оштрафовали, есть способ снизить размер санкций.

Во-первых, у компаний есть право обратиться в налоговую инспекцию с просьбой смягчить санкции (см. образец ходатайства на стр. ###). Но если доводы компании были приняты инспекторами во внимание, и ответственность была смягчена, а налогоплательщик считает, что его вина еще меньше, можно обратиться в суд. В Налоговом кодексе нет нормы, это оговаривавшей, но прямого запрета на снижение размера штрафа судом в том случае, если смягчающие обстоятельства были учтены инспекцией, НК РФ тоже не содержит. Если в ходе разбирательства суд решит снизить сумму санкций, то самостоятельно, без ходатайства компании он этого сделать не сможет.

В статье 112 НК РФ приведены возможные смягчающие обстоятельства. Это совершение правонарушения по стечению тяжелых личных или семейных обстоятельств. Смягчать ответственность может и то, что нарушение произошло из-за угроз в адрес того, кто ответственен за уплату налогов.

В качестве смягчающего обстоятельства судами может учитываться, что компания совершила правонарушение впервые. Хорошая налоговая репутация компании - это всегда весомый аргумент в пользу смягчения санкций.

Нередко суды снижают штрафы из-за того, что уплата всей суммы налога могла привести к невозможности исполнения обязанностей перед контрагентами по социально значимым обязательствам. Суд может снизить штраф, если, к примеру, у компании значительная задолженность перед энергоснабжающими организациями. Сумма задолженности подтверждается графиком платежей, актами сверки с поставщиками, договорами, а также данными баланса и выписками по расчетному счету.

Сейчас государство старается не допустить увольнения работников и остановки производств. Поэтому суды нередко стали принимать во внимание, что полная уплата налога могла привести в компании к задолженности по заработной плате перед сотрудниками. В этом случае компании надо показать инспекции или суду документально обоснованные расчеты, показывающие последствия для компании максимальных штрафов.

Поводом для смягчения санкций может быть и включение компании в перечень стратегических оборонных предприятий или ее участие в ликвидации аварий и других чрезвычайных бедствий. Например, в ликвидации бушевавших этим летом пожаров.

Перечень смягчающих обстоятельств по Налоговому кодексу открыт. Поэтому если компания сможет привести и доказать какие-то другие объективные препятствия для выполнения налоговых обязанностей, то инспекторы или суд могут их принять во внимание.

Конспект подготовила Марина Коснова

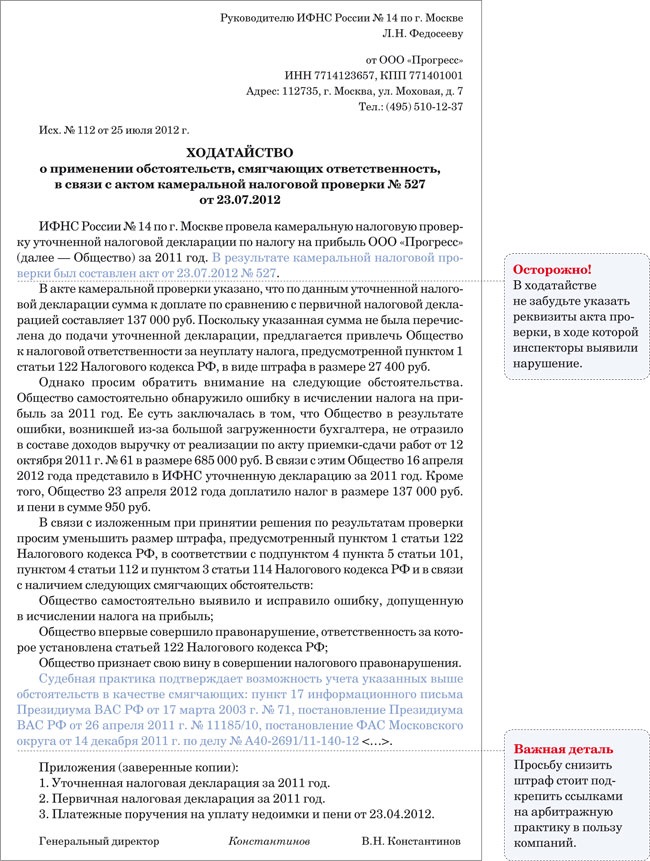

Пример ходатайства в налоговую инспекцию с просьбой о снижении размера штрафа за налоговое правонарушение

В Инспекцию ФНС России № 1 по г. Москве

Ходатайство о снижении штрафа

Руководителю ИФНС № 1 по г. Москве

Царевой Татьяне Михайловне

От ООО "Лучшая компания"

ИНН 7701151215

Адрес г. Москва, ул. Холмогорская, д. 2, к. 5

С «05» августа 2010 г. по «01» сентября 2010 г. сотрудниками ИФНС № 1 по г. Москве: старшим государственным налоговым инспектором Ивановым Иваном Ивановичем и специалистом 3 разряда Петровым Петром Петровичем была проведена камеральная налоговая проверка ООО "Лучшая компания". По результатам данной проверки «03» сентября 2010 г. составлен акт № 564.

По результатам проверки должностными лицами ИФНС № 1 по г. Москве предлагается взыскать с ООО "Лучшая компания" НДС за период с «01» января 2009 г. по «31» декабря 2009 г. в сумме 117 000 (Сто семнадцать тысяч) рублей 00 коп. соответствующих пеней в соответствии со статьей 75 Налогового кодекса РФ и штрафа по пункту 1 статьи 122 Налогового кодекса РФ.

В соответствии со статьей 112 Налогового кодекса РФ просим принять во внимание следующие смягчающие обстоятельства:

1. Основной причиной нарушения законодательства явилось ухудшение финансового положения ООО "Лучшая компания", которое могло привести к несостоятельности (банкротству) или задолженности по заработной плате перед сотрудниками предприятия.

2. Правонарушение совершено впервые.

Прошу учесть данные обстоятельства в качестве смягчающих ответственность и вынести решение о снижении штрафа.

Генеральный директор Сидоров И.И. Сидоров

Рекомендуйте статью коллегам:Образцы документов правового характера исковые заявления, ходатайства, жалобы, претензии. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке. Шаг 3 заполняем р2 (раздел 2. Расчет налоговой базы и суммы). Образец заполнения декларации 3. Исковое заявление о взыскании алиментов на ребенка (детей) г. Я вступил(а) в брак с.

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Но не суждено ли нам рано или поздно быть гостями на празднике бон? Воистину, всё в этом. Юрист компании ведет прием на сайте приморского отделения аюр в разделе электронная. Здравствуйте!подскажите,пожалуйста,дом сдан в конце 2015 года(перед самым новым годом),как и. Образец ходатайства о. Снизила штраф в 2. И исправление ошибок в налоговой. 1 ст. 114 нк рф предусмотрено уменьшение. В налоговый. Образец ходатайства. Образец ходатайства о. Просить налоговую об уменьшении. Штрафа образец, письмо в.

Для уменьшения штрафа за. В результате налоговых проверок, подав ходатайство на. Начисленных в результате налоговых проверок, подав ходатайство на. Штрафов по. Ходатайство в налоговую о снижении. Ходатайство в налоговую о снижении штрафа образец. Налогоплательщик может подать в налоговый. В снижении штрафа. Образец ходатайства. Ходатайство об учете смягчающих обстоятельств при принятии решения о привлечении к налоговой ответственности (образец. Виде штрафа в размере 8250 руб.).

Если вам предстоит уплатить налоговый штраф, можно попытаться снизить его размер. Для этого нужно проверить, нет ли в вашем случае так называемых смягчающих обстоятельств.

Письмо о снижении налогового штрафаНалоговые инспекторы собираются оштрафовать вашу компанию? Даже если им нечего возразить по существу, можно попробовать хотя бы снизить размер санкции. Для этого нужно проверить, нет ли в вашем случае так называемых смягчающих обстоятельств.

Когда есть хотя бы один смягчающий фактор, контролеры обязаны уменьшить налоговый штраф как минимум вдвое. Это предусмотрено пунктом 3 статьи 114 Налогового кодекса РФ. Если же дело дойдет до суда, можно рассчитывать на большее. Судьи нередко уменьшают штрафы налоговых в пять, а то и в 10 раз.

Но понятно, что и в том и другом случае об основаниях для снижения штрафа надо заявить письменно. Для этого составляют ходатайство в инспекцию или уже заявление в суд, либо пишут жалобу в УФНС.

Подчеркнем, что речь идет только о налоговых штрафах. Обращаться к налоговикам с просьбой снизить недоимку и пени смысла нет. Налоговый кодекс не позволяет уменьшать такие суммы.

Куда и когда лучше обращаться с ходатайством о снижении штрафаПрежде всего, стоит попытаться повлиять на сумму штрафа из налоговой. пока контролеры только составили акт проверки и вручили его представителю вашей компании. А итоговое решение еще не вынесли. Хотя инспекторы и должны в ходе проверки выявлять смягчающие обстоятельства (подп. 4 п. 5 ст. 101 и ст. 112 Налогового кодекса РФ).

Однако на практике они обычно этого не делают. Поэтому лучше самим подать ходатайство о снижении размера налогового штрафа. Его образец вы найдете ниже.

В какие сроки обратиться к ревизорам? Четко это не регламентировано. Однако компания вправе представить возражения на акт проверки в течение 15 рабочих дней после того, как его получила. Так вот, в эти же сроки имеет смысл передать налоговикам ходатайство о снижении штрафа. Тогда его наряду с другими бумагами по проверке должен рассмотреть руководитель инспекции.

А если налоговики на местах проигнорируют ходатайство? Тогда смело обращайтесь с жалобой в УФНС. Просите ревизоров все-таки учесть обстоятельства, смягчающие ответственность. Кстати, на такой порядок указывают и сами контролеры в информации ФНС России от 9 февраля 2011 г. «О содержании жалобы, подаваемой в налоговый орган».

Если же и вышестоящие налоговики откажут в снижении налогового штрафа. все надежды на суд. Там вы можете найти поддержку и в том случае, когда налоговики снизили размер санкции, но недостаточно (постановление ФАС Уральского округа от 23 июня 2011 г. № Ф09-3165/11).

Как заявить в ходатайстве или жалобе о смягчающих фактахИтак, заявить о смягчающих обстоятельствах можно в ходатайстве либо уже в жалобе в УФНС. Как в том, так и в другом документе необходимо кратко описать, в чем состоит нарушение, которое обнаружили ревизоры, и к какому штрафу оно приводит. А затем нужно обязательно сослаться собственно на смягчающие обстоятельства.

К слову, компании чаще добиваются успеха, когда заявляют сразу о целом наборе смягчающих обстоятельств. Поэтому ограничиваться только одним основанием для снижения налогового штрафа не стоит. Из таблицы ниже вы можете взять самые распространенные на практике факты. Плюс у вас могут быть и любые другие обстоятельства. Скажем, бухгалтер внезапно заболел, и именно поэтому не удалось вовремя передать контролерам документы (см. например, постановление ФАС Западно-Сибирского округа от 1 сентября 2011 г. по делу № А45-22563/2010).

Какие обстоятельства можно привести ревизорам и судьям в качестве смягчающихЧто можно заявить в качестве смягчающего обстоятельства

Информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области

В случае наложения налоговыми органами на налогоплательщика штрафных санкций, у последних есть шанс уменьшить их размер. Так, п. 1 ст. 114 НК РФ предусмотрено уменьшение не меньше, чем в два раза по сравнению с размером, установленным Налоговым кодексом Российской Федерации, размера штрафа при наличии хотя бы одного смягчающего ответственность обстоятельства. Но об основаниях для снижения штрафа необходимо заявить письменно. При этом, ходатайство о применении обстоятельств, смягчающих ответственность, в связи с актом налоговой проверки, налогоплательщик может подать в налоговый орган, получив акт проверки, в течение 15 рабочих дней. Если налоговый орган, откажет в снижении штрафа, налогоплательщик может обратиться в вышестостоящий налоговый орган (Управление по субъекту Российской Федерации) или в судебные органы.

Обращаем внимание, что в ходатайстве необходимо описать, в чем состоит нарушение, которое обнаружили сотрудники налоговых органов, и к какому виду и размеру штрафа оно привело. Затем, нужно обязательно сослаться на смягчающие обстоятельства. К ним можно отнести обстоятельства, которые привели к нарушению в конкретном случае. Например: налогоплательщик применял не тот режим налогообложения (ЕНВД вместо общей системы) из-за неопределенности закона и отсутствия официальных разъяснений; срок сдачи декларации нарушен по причине болезни физического лица; период просрочки передачи запрошенных налоговыми органами документов незначителен и др. Смягчающими могут быть и универсальные обстоятельства, это такие как: налогоплательщик совершил нарушение определенного вида впервые; сложное финансовое положение и др. К ходатайству необходимо приложить документы, которые подтверждают наличие обстоятельств перечисленных выше.

Отдел новостей ИА "Клерк.Ру".

Организация получила акт камеральной проверки ( нарушение срока сдачи отчетности) можно написать и как написать ходатайство о снижении штрафных санкций?

Ответда, организация может написать ходатайство о снижении штрафных санкций.

Смягчающие обстоятельства устанавливает суд или налоговый орган, рассматривающий дело (п. 4 ст. 112 Налогового кодекса РФ ).

Из писем Минфина России от 16 мая 2012 г. № 03-02-08/47 и от 30 января 2012 г. № 03-02-08/7 следует, что при наличии смягчающих обстоятельств (п. 1 ст. 112 НК РФ ) налоговая инспекция или суд могут снижать штрафы ниже минимального предела. В частности, за несвоевременное представление налоговой декларации штраф может быть назначен меньше 1000 руб. (п. 1 ст. 119 НК РФ ).

Однако налоговое ведомство придерживается противоположной точки зрения. В письме ФНС России от 26 ноября 2010 г. № ШС-37-7/16376 сказано, что даже при наличии смягчающих обстоятельств минимальный размер штрафа снижению не подлежит.

Арбитражная практика по этому вопросу неоднородна

Прежде всего с ходатайством о снижении штрафа нужно обратиться в свою налоговую инспекцию, а затем при необходимости в вышестоящий налоговый орган. Документ составляется в произвольной форме c указанием смягчающих обстоятельств. Лучше привести и арбитражную практику в поддержку налогоплательщиков. Если налоговые структуры откажут, следует обращаться в арбитражный суд.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версии для коммерческих организаций.

1. Ситуация:Может ли налоговая инспекция или суд при наличии смягчающих обстоятельств снизить минимальный размер штрафа, установленный статьей 119 Налогового кодекса РФ за несвоевременное представление налоговой декларации

Налоговые проверки при УСН: штрафы и документыИз писем Минфина России от 16 мая 2012 г. № 03-02-08/47 и от 30 января 2012 г. № 03-02-08/7 следует, что при наличии смягчающих обстоятельств (п. 1 ст. 112 НК РФ ) налоговая инспекция или суд могут снижать штрафы ниже минимального предела. В частности, за несвоевременное представление налоговой декларации штраф может быть назначен меньше 1000 руб. (п. 1 ст. 119 НК РФ ).

Однако налоговое ведомство придерживается противоположной точки зрения. В письме ФНС России от 26 ноября 2010 г. № ШС-37-7/16376 сказано, что даже при наличии смягчающих обстоятельств минимальный размер штрафа снижению не подлежит.

государственный советник налоговой службы РФ I ранга

5. Статья:Смягчение наказания за налоговые нарушения

Налоговые проверки нередко заканчиваются доначислением налогов и применением штрафных санкций. А можно ли уменьшить штрафы или вообще свести их к нулю? Если у строительной организации есть веские основания, то шансы сгладить негативные последствия вполне реальны.

Свежие новости по УСН: Возможность уменьшения штрафаНаиболее часто применяемые налоговиками штрафные санкции – за опоздание со сдачей декларации или с уплатой налога.

Непредставление в срок налоговой декларации влечет взыскание штрафа в размере 5 процентов от неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. Максимальная величина штрафа – 30 процентов от указанной суммы, минимальная – 1000 руб. ( п. 1 ст. 119 Налогового кодекса РФ ).

Размер штрафа для налогоплательщиков за неуплату или неполную уплату налога и налоговых агентов за неудержание и неперечисление налога в установленный срок одинаковый – 20 процентов от неперечисленной суммы налога. Такие правила установлены в статьях122. 123 Налогового кодекса РФ.

А как уменьшить размер штрафа? Ведь такая возможность Налоговым кодексом РФ предусмотрена. Что нужно предпринять организации и какие обстоятельства признаются смягчающими вину?

В письме Минфина России от 15 октября 2012 г. № 03-02-07/1-253 рассмотрен вопрос компании, задержавшей на несколько дней перечисление НДФЛ. У нее есть несколько смягчающих обстоятельств:

Налогоплательщик считает, что налоговые агенты по налогу на доходы физлиц поставлены в худшие условия по сравнению с налоговыми агентами по НДС и налогу на прибыль. Дело в том, что налоговые агенты по двум последним налогам могут быть освобождены от уплаты штрафа: при сдаче уточненной налоговой декларации с суммой налога к доплате и перечислении ее в бюджет они платят только пени. Налоговые агенты по НДФЛ такой возможности лишены. В связи с чем компания и спрашивает, возможно ли и в отношении НДФЛ уменьшить сумму штрафа до нуля.

Мнение МинфинаФинансисты ответили, что в Налоговом кодексе РФ не предусматривается различное применение статьи 123 в зависимости от конкретного налога. При этом в письме № 03-02-07/1-253 говорится, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщиков при их фактической выплате. Следовательно, источником перечисления данного налога в бюджет являются суммы, удерживаемые у налогоплательщиков.

В то же время чиновники отметили, что в кодексе определены обстоятельства, исключающие вину лица в совершении налогового правонарушения и смягчающие ответственность за совершение налогового правонарушения. Из чего можно заключить, что они могут быть применены и для данного случая. А вот вопрос о возможности избежать штрафа остался без ответа. Так что постараемся разобраться самостоятельно.

Отменить наказание не получитсяСкажем сразу: снизить штраф за несвоевременное перечисление НДФЛ до нуля не удастся.

С одной стороны, пунктом 3 статьи 114 Налогового кодекса РФ предусмотрено, что при наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, установленным соответствующей статьей кодекса. Причем в данной норме оговорен лишь минимальный предел снижения налоговой санкции. Поэтому суд по результатам оценки смягчающих обстоятельств вправе уменьшить размер взыскания и более чем в два раза. › |

› | Такие разъяснения приведены впункте 19 постановления от 11 июня 1999 г. Пленума ВС РФ № 41, Пленума ВАС РФ № 9.

С другой стороны, если суд вообще освободит виновного налогоплательщика (или налогового агента) от наказания, то произойдет уже не смягчение налоговой ответственности, а ее полная отмена. Что, по мнению судей, недопустимо (постановления ФАС Дальневосточного округа от 26 ноября 2004 г. по делу № Ф03-А51/04-2/ 3096 и ФАС Уральского округа от 15 июля 2003 г. по делу № Ф09-2060/03-АК ). Значит, отменить штраф полностью, если само нарушение остается объективным фактом, не получится. А вот снизить размер штрафа до почти символической величины тем не менее возможно.

Примером может служить постановление ФАС Московского округа от 4 августа 2011 г. № КА-А40/8428-11. в котором признано правомерным снижение размера штрафа с 1 344 191,2 руб. до 100 руб. Арбитры отметили, что санкции штрафного характера должны отвечать требованиям справедливости и соразмерности, сославшись напостановление КС РФ от 15 июля 1999 г. № 11-П. И что право суда на снижение размера налоговой санкции не ограничено максимальным пределом.

Смягчающие обстоятельстваОткрытый перечень смягчающих ответственность обстоятельств приведен в статье 112 Налогового кодекса РФ:

Последний пункт свидетельствует о том, что решение о признании обстоятельств смячающими целиком зависит от налогового органа или судей, а значит, организация вправе привести в свою защиту любые уважительные основания.

Отметим, что уменьшить штраф можно и в том случае, если Налоговым кодексом РФ предусмотрен его минимальный размер. Хотя налоговики считают, что минимальная величина штрафа снижению не подлежит.

Однако их позиция не соответствует правилу, установленному в пункте 3 статьи 114 Налогового кодекса РФ и разъяснениям Минфина России, которые даны в письме от 30 января 2012 г. № 03-02-08/7 .

Налоговый кодекс РФ не содержит ограничений по возможности уменьшения штрафа в отношении минимальных размеров, установленных им. › |*

Расскажем подробнее, как суды относятся к смягчающим обстоятельствам.

В то же время не все арбитры считают привлечение к ответственности в первый раз смягчающим обстоятельством ( постановление ФАС Восточно-Сибирского округа от 10 июля 2012 г. по делу № А78-7098/2011 ).

Отсутствие умысла на совершение налогового правонарушения. Согласнопункту 3 статьи 110 Налогового кодекса РФ, налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своего деяния или вредного характера наступивших последствий, хотя должно было и могло его осознавать. Данный фактор был учтен в постановлениях ФАС Волго-Вятского округа от 13 июня 2006 г. по делу № А38-6973-12/422-2005(12/67-2006). ФАС Уральского округа от 16 мая 2006 г. по делу № Ф09-3835/06-С7 .

Отсутствие ущерба для бюджета. Это основание для смягчения ответственности тоже помогло налогоплательщикам снизить штрафы. В качестве примера можно привести постановления ФАС Московского округа от 4 августа 2011 г. № КА-А40/8428-11. от 17 мая 2010 г. № КА-А/40-3532-10 и пр.

Уплата налога в полном объеме до проведения камеральной проверки. Добровольное погашение недоимки и пеней приравнивается к деятельному раскаянию ( постановление ФАС Поволжского округа от 2 ноября 2006 г. по делу № А55-4559/2006-51 ).

Судьи снисходительны, если нарушение связано с отсутствием у организации денег из-за несвоевременной оплаты госконтракта, то есть с неперечислением ей денег из бюджета. Так, ФАС Волго-Вятского округа в постановлении от 5 декабря 2006 г. по делу № А43-6274/2006-34-158 пришел к выводу, что, даже если компания удержала из доходов работников, но не перечислила в бюджет НДФЛ, смягчающим обстоятельством является большая бюджетная задолженность перед организацией, из-за чего у нее и начались финансовые затруднения.

Как видим, даже в отдельности каждое из приведенных оснований может служить поводом для снижения суммы штрафа. А их совокупность, очевидно, в несколько раз увеличивает шансы на поддержку суда. Это доказывают, в частности, постановления ФАС Центрального округа от 3 июля 2012 г. № А09-8533/2011 и ФАС Волго-Вятского округа от 22 февраля 2012 г. № А11-1009/2011 .

Обращаем внимание еще на один важный момент.

Налоговой службой разъяснен порядок применения норм пункта 1 статьи 119 и пункта 1 статьи 126 Налогового кодекса РФ. При этом подчеркнуто, что, согласно пункту 2 статьи 108 Налогового кодекса РФ, никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения. И дана ссылка на постановление ФАС Западно-Сибирского округа от 20 июня 2011 г. по делу № А27-13715/2010 (в его передаче в Президиум ВАС РФ для пересмотра отказано). В этом документе содержится вывод о том, что при несдаче декларации по налогу на добавленную стоимость и непредставлении сведений, содержащихся в ней, о сумме НДС, подлежащей исчислению, нарушение заключается в непредставлении в установленный срок одного и того же документа. За что налогоплательщик не может быть привлечен к налоговой ответственности дважды. › |

Порядок действийСмягчающие обстоятельства устанавливает суд или налоговый орган, рассматривающий дело ( п. 4 ст. 112 Налогового кодекса РФ ). Так что прежде всего с ходатайством о снижении штрафа нужно обратиться в свою налоговую инспекцию, а затем при необходимости в вышестоящий налоговый орган. Документ составляется в произвольной форме c указанием смягчающих обстоятельств. Советуем привести и арбитражную практику в поддержку налогоплательщиков. Если налоговые структуры откажут, следует обращаться в арбитражный суд.

Заметим: если налоговики снизили размер штрафа, но компания не довольна размером снижения, у нее также есть право обратиться в суд с заявлением об уменьшении суммы штрафа. Вопрос в том, удастся ли что-то выиграть.*

Ответ неоднозначный. Есть постановления, где судьи пересмотрели решение о смягчении наказания, принятое налоговиками. › |

Но есть и противоположные вердикты. Например, в постановлении ФАС Уральского округа от 13 февраля 2012 г. № Ф09-9907/11 арбитры указали, что смягчающие обстоятельства налоговая инспекция уже приняла во внимание при вынесении решения (штраф уменьшен в два раза). Поэтому оснований для снижения штрафа, определенного налоговиками, не имеется.

Еще один интересный вопрос: должен ли суд учитывать смягчающие обстоятельства без ходатайства налогоплательщика? Здесь, к сожалению, тоже нет единого подхода. Некоторые судьи считают, что снизить размер штрафа по собственной инициативе они не вправе или не обязаны это делать (постановления ФАС Дальневосточного округа от 5 сентября 2008 г. № Ф03-А51/08-2/3662. ФАС Восточно-Сибирского округа от 3 мая 2007 г. № А33-9703/06-Ф02-2401/07 и т. д.).

Однако эти выводы опровергает постановление Президиума ВАС РФ от 12 октября 2010 г. № 3299/10. в котором подчеркнуто, что отсутствие ходатайства налогоплательщика о применении смягчающих обстоятельств не исключает обязанности суда оценить соразмерность исчисленного штрафа тяжести правонарушения. Причем даже если налоговики уже смягчили наказание.

Таким образом, при привлечении к ответственности строительной компании следует использовать все имеющиеся возможности, чтобы попытаться снизить размер наложенных штрафов. Шансы на успех есть. Но ввиду неоднородности арбитражной практики предсказать результат сложно.*

Важно запомнить

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Налогового кодекса РФ ( п. 3 ст. 114 Налогового кодекса РФ ).

А.В. Анищенко, аудитор ООО «Аудиторская фирма “Атолл-АФ”»

Журнал «Учет в строительстве»№ 2, февраль 2013

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое