Рейтинг: 5.0/5.0 (1922 проголосовавших)

Рейтинг: 5.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

По нашему мнению, перечисленного пакета документов будет достаточно и рисков возникнуть не должно.

Служебная записка подтверждает срок нахождения в командировке. Требование прикладывать чеки по ГСМ и путевые листы необходимо только для признания расходов на проезд, которое Вы оплачивать не будете, следовательно, их наличие необязательно.

Подробнее о пакете необходимых документов и их оформлении ниже.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Какие документы нужно оформить при направлении сотрудника в командировку

Нужно отправить сотрудника в командировку? Оформите необходимые документы. Только так вы сможете учесть расходы и обосновать их. Сделайте это независимо от того, куда едет сотрудник – в командировку по России или за границу. Порядок одинаков. Сделать все правильно вам поможет эта рекомендация.

Документы для командировки

Перед тем как направить сотрудника в командировку, нужно подготовить соответствующий приказ. Документ должен подписать руководитель организации или уполномоченный им сотрудник (например, заместитель).

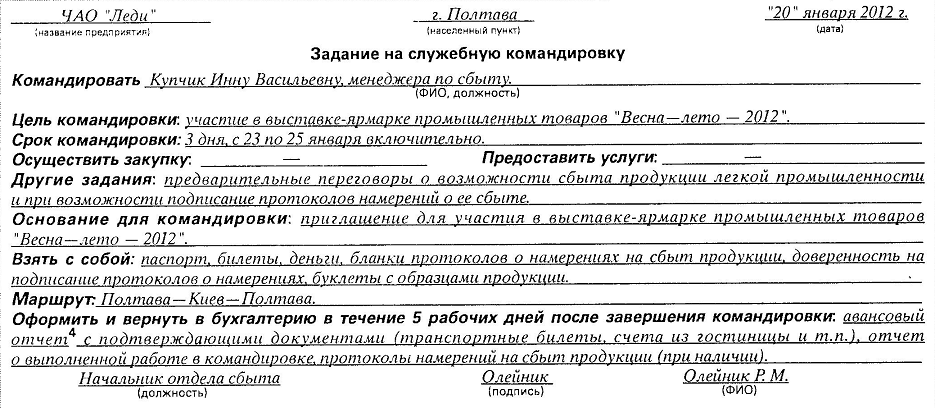

Оформлять для сотрудника служебное задание и командировочное удостоверение не обязательно (постановление Правительства РФ от 29 декабря 2014 г. № 1595 ). Эти документы отменили с 8 января 2015 года. Тем не менее, цель командировки все равно должна быть документально зафиксирована. Иначе у налоговой инспекции могут возникнуть сомнения в необходимости поездки и выплаченных сотруднику суточных. Поэтому задание, которое сотрудник должен выполнить в командировке, зафиксируйте непосредственно в приказе о направлении сотрудника в командировку .

Коммерческая организация может по собственному выбору:

Но в унифицированной форме нет специальной графы, где можно было бы описать цель поездки. Поэтому если служебное задание отдельно не оформляете, то лучше составить приказ по своей форме .

Главбух советует: для целей внутреннего контроля имеет смысл оформить служебное задание и командировочное удостоверение

Хотя составлять эти документы больше не требуется, их наличие поможет контролировать выполнение сотрудниками служебного задания, а также упростит расчет выплат по итогам командировки. Воспользоваться можно как унифицированными формами, утвержденными постановлением Госкомстата России от 5 января 2004 г. № 1. так и самостоятельно разработанными бланками. При этом можно руководствоваться ранее действовавшими правилами. Кроме того, такие документы будут не лишними и при возникновении споров с проверяющими.

Журнал учета командированных сотрудников

Сотрудника, ответственного за ведение журнала и проставление отметок в командировочных удостоверениях, назначьте приказом руководителя организации (п. 5 Порядка, утвержденного приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н ).

Журнал учета сотрудников, выбывающих в служебные командировки, храните в течение пяти лет со дня его оформления (п. 6 Порядка, утвержденного приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н ).

Ситуация: нужно ли оформлять служебную записку о направлении сотрудника в командировку

Единственный случай, когда обязательно оформлять служебную записку – это сотрудник едет в командировку (или обратно) на личном транспорте. Причем такой документ составляют по возвращении из командировки. Об этом сказано в пункте 7 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 .

А вот оформление служебных записок о направлении в командировку ни одним нормативным актом не предусмотрено. Но если руководство организации сочтет составление таких записок целесообразным, это правило можно закрепить локальным документом (п. 3 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Например, приказом директора или Положением о командировках. Разработка таких документов не запрещена.

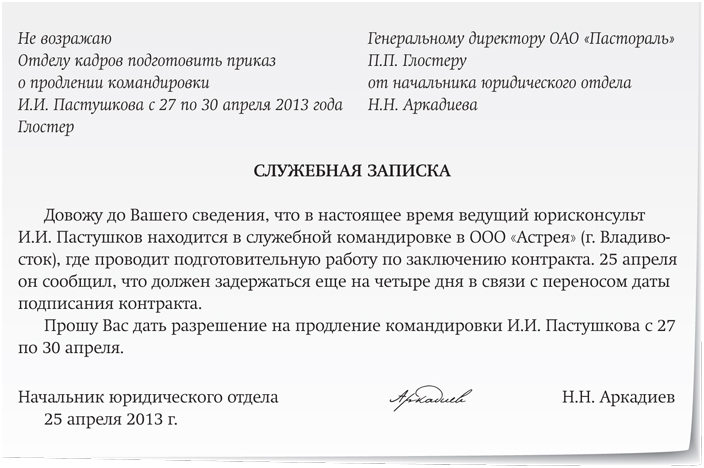

Служебные записки могут понадобиться в других ситуациях. Например, если сотрудник задержался в командировке по уважительной причине (производственная необходимость, отсутствие проездных билетов и т. п.). В таком случае по служебной записке на имя руководителя продолжительность командировки ему может быть продлена.

ЖУРНАЛа «ГЛАВБУХ», № 3, ФЕВРАЛЬ 2015

Командировочные удостоверения отменили — как теперь оформлять служебные поездки

С 8 января 2015 года компании, направляя сотрудника в служебную поездку, больше не должны оформлять командировочное удостоверение и служебное задание. Теперь срок пребывания работника в командировке определяется по проездным билетам. А иногда потребуются еще служебная записка, путевые листы, квитанции, счета и чеки на бензин (п. 3. 7. 19. 26 Положения, утв.постановлением Правительства РФ от 13 октября 2008 г. № 749 в ред.постановления Правительства РФ от 29 декабря 2014 г. № 1595 ).

Решение о командировке можно оформить в виде приказа

В новой редакции постановления № 749 используется формулировка «по решению работодателя», а в Трудовом кодексе РФ осталось распоряжение (ст. 166 ТК РФ ). Но противоречия здесь нет. По смыслу и то и другое — это приказ о направлении в командировку. Это самая удобная и привычная форма. Конечно, компания вправе самостоятельно разработать и использовать другой бланк, который можно так и назвать — распоряжение. Такую форму документа должен утвердить руководитель.

заместитель руководителя Роструда

Разработать правила документооборота для поездок на личном транспорте. В положении о командировках стоит отдельно прописать порядок возмещения расходов на случай поездки работника на личной машине или мотоцикле. По новым правилам вместо командировочного удостоверения работник в такой ситуации должен приложить к авансовому отчету служебную записку. Именно по ней определяется срок, в течение которого сотрудник находился в командировке. Вместе с запиской сотрудники сдают в бухгалтерию путевые листы, чеки на топливо и т. д. (п. 7 постановления № 749 ).

Форму служебной записки, как и приказ, можно оформить в виде приложения к положению о командировках. Можно разработать ее самостоятельно или взять наш образец (см. далее в этой статье).

Как оформлять приказ о командировке

Новые правила предусматривают, что работник направляется в командировку на основании решения работодателя. Раньше в постановлении № 749 фигурировало распоряжение. Но в Роструде нас заверили, что, по сути, ничего не поменялось. В решении, как и в распоряжении, фиксируется срок, на который работодатель отправляет сотрудника в служебную поездку. Этот документ тоже можно оформить в виде приказа.

Компании, которые привыкли использовать для составления приказа унифицированную форму № Т-9. могут продолжать заполнять ее. Но при желании этот бланк можно доработать: убрать лишнюю информацию, поменять название, дополнить важными сведениями. Например, в приказе лучше подробно описать, с какой целью сотрудник отправляется в поездку. А не просто ограничиться общей фразой «посещение организации…». Ведь несмотря на то, что служебное задание составлять больше не надо, письменное обоснование командировочных расходов пригодится на случай проверки.

Приказ о командировке можно составить по-своему или взять форму № Т-9

Убрать можно такие данные, как коды ОКУД, ОКПО, табельный номер, сведения об источнике средств для командировки (если это всегда сама компания). Также можно удалить графу с основанием для приказа. Ведь раньше это было служебное задание, а теперь этот документ не составляется. Сведения о командированном работнике, месте назначения и цели поездки удобно представить в виде таблицы. Например, как в нашем образце ниже.

Что писать в служебной записке

Работник, который был в командировке на личном транспорте — машине или мотоцикле, — вместо командировочного удостоверения теперь должен сдавать в бухгалтерию служебную записку. Постановление № 749 не конкретизирует содержание служебной записки, которую должен составить сотрудник, ездивший в командировку на личной машине. Сказано лишь то, что в записке надо зафиксировать фактический срок поездки.

Если работник ездил в командировку на личной машине, то он должен приложить к авансовому отчету служебную записку, путевые листы и чеки на ГСМ. Иначе ревизоры доначислят налог на прибыль, НДФЛ и взносы.

В Роструде нам порекомендовали не перегружать записку лишними сведениями. Важно помнить, что этот документ подтверждает не использование автомобиля, а период нахождения в месте командирования.

Служебная записка нужна для начисления суточных и подтверждения соответствующих налоговых расходов. А значит, должна содержать обязательные для первички реквизиты (ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). К ним относятся наименование и дата составления документа, название компании, содержание хозяйственной операции, величина натурального измерения — количество дней поездки, подпись работника. Также рекомендуем привести сведения, которые обычно содержатся в любом проездном документе: время и место отправления и прибытия, как в образце ниже.

Командировочное удостоверение больше включать в этот перечень не надо. А вот служебную записку в случае поездки на личном автомобиле нужно приложить вместе с путевыми листами и чеками на ГСМ. Перечень конкретных бумаг сотрудник приводит в отчете. Если вы используете унифицированную форму № АО-1. то таблица для внесения таких сведений на обороте отчета.

Но авансовый отчет, как и другую первичку, можно упростить. К примеру, таблицей с бухгалтерскими записями можно пожертвовать — бухгалтер и так сделает проводки в учетной программе. Расписку тоже можно убрать из формы, ведь работники все равно не хранят у себя отрывную часть отчета. Таблицу с перечнем расходов тоже можно сократить — убрать счета бухучета. Упрощенный вариант авансового отчета по командировке — в нашем образце ниже.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

И в служебном задании и в приказе на командировку пишу цель "транспортное сопровождение директора" А вот о необходимости оформления командировочного удостоверения - вопрос открытый, в соответсвии с новыми изменениями (октябрь 2008) оформлять его не надо, подтверждением командировки является путевой лист, но у нас - наши ГАИшники штрафуют водителей без наличия ком.удостоверения - им про законодательство не докажешь, поэтому я оформляю на всякий случай.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

"транспортное сопровождение директора" У меня вызывает ассоциации: директор идет пешим, а водитель на транспорте его сопровождает.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

цените каждый день! Жизнь прекрасна!))

Я пишу "Сопровождение"-меня устраивает(В принципе зачем прям ТАКИЕ ЗАМОРОЧКИ С ЭТИМИ СЛОВАМИ. )

А можете написать "доставка ценного груза"

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я не умная, я опытная.Была бы умной-не была бы такой опытной.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Знаете ли вы, как правильно указать цель командировки? Пример можно, конечно, без проблем найти на всевозможных профессиональных форумах бухгалтеров или специалистов по кадровой работе. Но копирование чужого опыта не всегда оправдано.

В нормативных актах нет списка целей поездок по служебной надобности. Тем не менее формулировать причину, по которой сотрудник отправляется в путь, стоит таким образом, чтобы проездные и суточные расходы можно было отразить в учете для снижения налогооблагаемой прибыли.

Для этого важно учесть ряд моментов.

Каких именно?Практикующие бухгалтеры легко приводят различные примеры целей командировки и указывают на следующее:

Это имеет столь же важное значение, как и вопрос о том, как определить цель командировки. Примеры случаев, когда работодатель был оштрафован за то, что направил в другой город работника, которого нельзя было посылать в поездку, не единичны.

Прежде чем командировать сотрудника в другой город или страну, важно учесть то, что:

К таким лицам относятся:

Работники, не принадлежащие к этим категориям, за невыполнение приказа отправиться в командировку подлежат дисциплинарной ответственности. В отдельных случаях можно даже уволить сотрудника, отказавшегося поехать в другой город по делам фирмы.

В каких документах пишут цель командировки?До 2015 года поездка сотрудника оформлялась:

В настоящее время все характеристики «путешествия» указываются в приказе. Унифицированные формы «служебного задания», «командировочного удостоверения» и «отчета» отменены.

Для подтверждения факта поездки и выполнения приказа служат: билеты, путевые листы, чеки на оплату ГСМ, отчеты, объяснительные записки, протоколы переговоров, сертификаты о прохождении обучения, заключенные договоры, описи.

Из состава и содержания этих документов должно быть видно, достигнута ли обозначенная цель командировки.

Рассмотрим, как определяются задачи деловых поездок для разных категорий сотрудников.

ДиректорРабота первых лиц предприятий часто связана с «путешествиями».

Командировка директора фирмы, как правило, оформляется не приказом, а распоряжением, содержащим фразу: «Убываю в командировку с целью…».

Руководитель компании может отправиться в деловую поездку, в частности для завоевания новых рынков сбыта, поиска клиентов, заключения контрактов на поставку продукции. Как в этом случае будет звучать цель командировки директора? Примеры:

Первое лицо фирмы может также поехать в другой город или страну, чтобы встретиться с уже действующими клиентами предприятия. Для этого случая специалисты по кадровой работе уже придумали, как писать цель командировки в командировочном удостоверении. Примеры:

Директора компаний время от времени направляются в другие города или страны для «открытия нового филиала компании». Такая формулировка желаемого результата допустима и в документах. Однако в этом случае стоит обозначить и цели, и задачи командировки. Пример:

«Отбываю в г. Н-ск для организации работы нового структурного подразделения.

Также глава небольшой компании, как и специалист отдела закупок, может отправиться в другой город или страну для того, чтобы приобрести новое оборудование, заключить договоры на поставку сырья, материалов, комплектующих, обговорить условия сотрудничества с поставщиками. В этом случае в документах также следует корректно указать цель командировки директора. Примеры:

Как еще может быть сформулирована цель деловой поездки первого лица компании? Примеры:

В подразделениях, занятых реализацией товаров и услуг, цели поездок по служебной надобности, как правило, прописываются очень подробно. Сотрудники получают подробные инструкции в письменной форме, с указанием на то, какие задачи должны быть выполнены и какие количественные показатели достигнуты.

Вначале ставится основная цель командировки менеджера по продажам. Примеры:

«Большое» служебное задание делится на этапы, по итогам прохождения каждого из которых сотрудник составляет письменный отчет. Перед менеджером по продажам часто ставятся такие «подцели»:

Деловые поездки этих категорий сотрудников носят длительный характер, так как обычно они связаны с обеспечением эффективной работы станков, автоматических линий, роботов.

Для инженеров и рабочих тоже очень важно корректно сформулировать цель командировки в командировочном удостоверении. Примеры:

Многие инженеры отправляются в деловые поездки для общения с коллегами и получения новых практических знаний. Это очень распространенная цель командировки. Пример:

Главные бухгалтера выезжают в другие города для проверки качества работы учетных специалистов, обучения сотрудников, сбора информации, подведения итогов финансово-хозяйственной деятельности фирмы.

Рядовой счетовод может отправиться в путь, чтобы повысить свою квалификацию, обменяться опытом с коллегами, принять участие в собрании.

Как может быть сформулирована цель командировки бухгалтера? Пример:

Допустима и любая другая, соответствующая должностной инструкции счетовода, цель командировки. Пример:

Фермеры, агрономы, механизаторы, животноводы, птичники сталкиваются с необходимостью ездить в командировки, пожалуй, намного чаще, чем «городские» специалисты. Работая в сельской местности, они обязаны постоянно быть на связи с «цивилизацией»: закупать семена, корма для животных, посещать выставки достижений народного хозяйства, знакомиться с новыми технологиями и, наконец, реализовывать продукцию предприятиям города и частным лицам, посетителям рынков.

В соответствии с задачами конкретной поездки формулируется цель командировки сельхозработников. Примеры:

Еще одна категория работников, занятие которой связано с частыми поездками, – это водители. В их обязанности входит транспортировка сотрудников компании, товаров, ценностей, документов.

От конкретной задачи зависит, как писать в приказе цель командировки. Примеры для водителя:

Как еще может «выглядеть» цель командировки водителя? Примеры:

Ученые, исследователи, эксперты, теоретики разных отраслей, преподаватели средних и высших учебных заведений выезжают в командировки с целью участия в конференциях и конкурсах, обмена опытом, изучения уникальных источников, посещения специализированных выставок и музеев, участия в археологических раскопках.

Вовсе не обязательно пользоваться стандартными «терминами», в которых обычно описывают цель командировки. Примеры лишь облегчают процесс выбора «подходящих» слов. Опыт многих сотрудников доказывает, что формулировка задания может быть свободной.

В соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией.

Исходя из содержания статьи 252 НК РФ, произведенные организацией затраты на командировку могут быть отнесены к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, при условии, что эти затраты:

В связи с этим довольно часто налоговые органы для обоснования производственной необходимости командировочных расходов требуют представить протокол о намерениях с фирмой, в которую был командирован работник. В случае отсутствия протоколов о намерениях налоговый орган считает неправомерным уменьшение налогооблагаемой базы по налогу на прибыль на суммы командировочных расходов.

Данный подход нельзя считать обоснованным, поскольку он не основан на нормах налогового законодательства.

Производственная необходимость командировочных расходов может быть подтверждена следующими документами:

Кроме того, руководитель подразделения (отдела) или сам работник могут составить докладную записку, обосновывающую необходимость командировки, которая также будет подтверждать производственную необходимость данных расходов.

Таким образом, протокол о намерениях не является единственным документом, обосновывающим производственную необходимость командировочных расходов, и его отсутствие не лишает налогоплательщика права уменьшить налогооблагаемую базу по налогу на прибыль организаций на сумму расходов на командировки.

Судебные решенияООО "Т" обратилось в арбитражный суд с заявлением о признании частично недействительным решения налогового органа от 23.06.2003.

Решением суда от 13.08.2003 заявление общества удовлетворено полностью.

Постановлением апелляционной инстанции от 30.10.2003 решение суда от 13.08.2003 оставлено без изменения.

В кассационной жалобе налоговый орган, ссылаясь на неправильное применение судами норм материального права, просит судебные акты отменить и принять новое решение.

Согласно материалам дела налоговый орган провел выездную налоговую проверку соблюдения налогоплательщиком налогового законодательства за период с 01.01.01.2002 по 31.03.2003, о чем составлен акт от 06.06.2003.

В ходе проверки налоговый орган выявил ряд нарушений налогового законодательства.

По результатам рассмотрения материалов проверки налоговым органом принято решение от 23.06.2003 о привлечении налогоплательщика к налоговой ответственности, доначислении налога и начислении пеней.

Налогоплательщик, считая решение налогового органа частично незаконным, оспорил его в арбитражный суд.

Суды первой и апелляционной инстанции удовлетворили заявление налогоплательщика.

Кассационная инстанция не находит оснований для отмены судебных актов и удовлетворения кассационной жалобы.

В ходе проверки было установлено необоснованное отнесение в 1-м квартале 2003 года суммы командировочных расходов на уменьшение полученных доходов, поскольку не подтверждена производственная необходимость произведенных расходов. Налогоплательщиком представлены командировочные удостоверения, отчеты о командировках, однако отсутствуют протоколы о намерениях с фирмами, в которые был командирован работник.

Согласно статье 247 НК РФ объектом обложения налогом на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях главы 25 НК РФ для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с данной главой.

В соответствии с пунктом 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно подпункту 12 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на командировки, в частности: на проезд работника к месту командировки и обратно к месту постоянной работы; наем жилого помещения; суточные или полевое довольствие в пределах норм, утверждаемых Правительством РФ.

Судебными инстанциями установлено и материалами дела подтверждается, что представленные налогоплательщиком первичные документы свидетельствуют о произведенных расходах на командировку (проезд к месту командировки и обратно, проживание, выплата суточных по установленным нормам).

Согласно статье 252 НК РФ расходы должны быть произведены для осуществления деятельности, направленной на получение дохода.

Довод налогового органа о том, что производственная необходимость расходов не подтверждена налогоплательщиком протоколами о намерениях с другими фирмами, правомерно не принят во внимание судами, поскольку не основан на положениях НК РФ.

Нормы материального права применены судами правильно, и основания для отмены судебных актов в этой части отсутствуют.

(Постановление Федерального арбитражного суда Северо-Западного округа от 09.02.2004 № А56-20999/03)

Арбитражная практика. Обоснование производственной необходимости командировкиГлава 25 "Налог на прибыль организаций" позволяет учитывать командировочные расходы при условии, что они обоснованны, документально подтверждены и связаны с получением дохода. Однако в НК РФ отсутствует понятие экономической обоснованности расходов, в силу чего у организации могут возникнуть вопросы по обоснованию командировочных расходов, учитываемых при налогообложении.

Согласно п. 1 ст. 252 Налогового кодекса Российской Федерации (далее - НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные:

- документами, оформленными в соответствии с законодательством Российской Федерации;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На практике бывают случаи, когда сотрудник, находясь в служебной командировке, не выполнил поставленные перед ним задачи. Например, командированный работник провел переговоры с потенциальным покупателем, однако впоследствии последний отказался от заключения договора. В такой ситуации может возникнуть законный вопрос о праве признания таких командировочных расходов в целях налогообложения.

Обратите внимание! По мнению Минфина России, изложенному в Письме от 22.05.2009 N 03-03-06/1/339, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Вместе с тем, как разъясняют финансисты, учитывая то, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, то обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

В силу принципа свободы экономической деятельности (п. 1 ст. 8 Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Аналогичная позиция изложена в Определении Конституционного Суда Российской Федерации от 4 июня 2007 г. N 320-О-П "По запросу группы депутатов Государственной Думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 Налогового кодекса Российской Федерации".

Таким образом, производственный характер командировки и ее целесообразность организация может подтвердить, в частности, внутренними документами, утвержденными руководителем: приказами, а также оформленными в соответствии с установленными требованиями командировочными удостоверениями, заданиями и отчетами о результатах командировки и тому подобное.

Кроме того, как отмечено в Письме УФНС России по г. Москве от 16 мая 2006 г. N 20-12/41851, доказательством наличия результатов переговоров, проведенных в командировке могут быть и протоколы о намерениях и протоколы предварительных договоров, образцы рекламной продукции, прейскуранты, проспекты и буклеты или другие документы, прямо подтверждающие выполнение производственной цели командировки, направленной на получение дохода.

Бывает, что организация, планируя зарубежную командировку, оплатила сотрудникам визы, но сама командировка не состоялась. Можно ли в этом случае расходы по оплате визы учесть при расчете налога на прибыль и нужно ли учитывать такие расходы при налогообложении ЕСН и НДФЛ? Ответы на эти вопросы содержатся в Письме Минфина России от 6 мая 2006 г. N 03-03-04/2/134.

В указанном Письме финансисты разъясняют, что расходы на оформление и выдачу виз, в случае если по сложившимся обстоятельствам командировка не состоялась, не могут быть учтены в составе расходов в целях налогообложения прибыли.

А вот столичные налоговики в Письме УФНС России по г. Москве от 23.12.2005 N 20-12/95309б считают, что при наличии "первички", подтверждающей расходы на командировку, учесть затраты на оформление и выдачу виз возможно.

В отношении налогообложения указанных расходов НДФЛ и ЕСН в Письме Минфина России от 6 мая 2006 г. N 03-03-04/2/134 сказано, что согласно п. 3 ст. 217 НК РФ, пп. 2 п. 1 ст. 238 НК РФ, при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные целевые расходы, в частности сборы за выдачу (получение) виз.

Таким образом, стоимость виз, предназначенных для выезда в зарубежные страны с целью служебных командировок, оплаченных организацией сотрудникам, не подлежит налогообложению НДФЛ и ЕСН.

Отмена командировок не изменяет квалификацию данного вида выплат физическим лицам, следовательно, стоимость виз не подлежит налогообложению НДФЛ и ЕСН.

Статья 168 ТК РФ обязывает работодателя возмещать командированному сотруднику:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Таким образом, на основании вышеизложенного, можно сказать, что в коллективном договоре или локальном нормативном акте кроме расходов на оплату проезда, найма жилого помещения и суточных, работодателем может быть предусмотрено возмещение работникам других расходов, например оплаты за услуги вокзалов и аэропортов, оплаты питания, возможности совмещения командировки и отпуска и так далее.

Особое внимание хотелось бы уделить ситуации, когда перед командировкой сотрудник берет отпуск и после выполнения служебного задания остается в месте командировки на отдых. Можно ли в таком случае признать в качестве налогооблагаемых расходов расходы на оплату проезда из командировки? Сам НК РФ ответа на данный вопрос не дает.

Однако, по мнению Минфина России, содержащемуся в Письме от 01.04.2009 N 03-04-06-01/74 учесть такие расходы на проезд возможно, но только при наличии специального разрешения руководителя.

Как разъясняют финансисты, необходимо принимать во внимание, что указанные затраты были бы понесены в любом случае вне зависимости от срока пребывания работника в месте назначения. Следовательно, вне зависимости от времени, проведенного в месте назначения, расходы на приобретение проездного билета для проезда работника из места командировки к месту постоянной работы могут учитываться в расходах для целей налогообложения прибыли организаций, если дата выбытия работника из места командировки к месту постоянной работы совпадает с датой, на которую приобретен вышеуказанный проездной билет, а также если задержка выезда командированного из места командировки (либо более ранний выезд работника к месту назначения) произошла с разрешения руководителя, подтверждающего в соответствии с установленным порядком целесообразность произведенных расходов.

Нужно сказать, что еще не так давно Минфин России по этому поводу давал совершенно противоположные рекомендации, о чем свидетельствует его Письмо от 10 ноября 2005 г. N 03-03-04/2/111.

Что касается налогообложения НДФЛ сумм оплаты работодателем расходов на проезд работника при нахождении его в командировке, то отметим, что не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая возмещение командировочных расходов) (п. 3 ст. 217 НК РФ).

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, не подлежащей налогообложению, включаются фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

Если после выполнения служебного поручения работник из командировки не возвращается, а остается для проведения отпуска, то днем окончания командировки работника следует считать последний день перед отпуском. Поэтому в случае приобретения обратного билета организацией, его стоимость будет являться доходом работника, полученным в натуральной форме, и, как следствие, подпадет под налогообложение НДФЛ. На это также указано в Письме Минфина России от 01.04.2009 N 03-04-06-01/74.

Отметим, что и среди судебных решений имеются примеры, в которых арбитры считают, что расхождение в датах, проставленных на командировочных удостоверениях и авиабилетах не влияет на порядок признания расходов в налоговом учете. Ведь действующее законодательство не предусматривает обязательного совпадения рассматриваемых дат в качестве условия для признания расходов экономически обоснованными и документально подтвержденными. Поэтому организация вправе признать в целях налогообложения прибыли расходы на оплату проезда к месту командировки и обратно, даже тогда, когда дата окончания командировки не совпадает с датой обратного билета. При этом возмещение стоимости перелета работнику, направляемому в командировку в интересах работодателя, не подлежит налогообложению НДФЛ на основании п. 3 ст. 217 НК РФ, поскольку является компенсацией его расходов, а не получением им дохода (Постановление ФАС Уральского округа от 19 июня 2007 г. N Ф09-3838/07-С2 по делу N А50-17977/06). Аналогичные выводы содержит Постановление ФАС Уральского округа от 4 мая 2007 г. N Ф09-3119/07-С2 по делу N А50-16319/06.

Учитывая вышеизложенное, чтобы сократить возможность споров с проверяющими по данному основанию, организации и командированному сотруднику следует заранее побеспокоиться об этом. Организация должна оформить все необходимые первичные учетные документы, подтверждающие обоснованность произведенных расходов, а именно: приказ об отпуске работника, служебную записку, документы, необходимые для учета командировочных расходов и другие. Если сотрудник решил задержаться в месте командировки для использования там своих отгулов, то необходимо оформить приказ, в котором следует указать количество дней отгулов, конкретные числа и за какие дни они полагаются работнику. Кроме того, по мнению автора, возможно и в служебном задании указать два срока командировки, к данной принимающей стороне, до отпуска и после отпуска, и получить в командировочном удостоверении две отметки, тогда у налоговых органов вряд ли возникнут претензии.

Иногда возникают ситуации, когда по производственным или другим уважительным причинам билеты приходится менять или сдавать. Так, например, в Письме Минфина России от 2 мая 2007 г. N 03-03-06/1/252 рассмотрена ситуация, когда организация приобретает своим командированным сотрудникам авиабилеты. После проезда командированным сотрудником определенной части пути организация в связи с производственной необходимостью меняет место командирования, в связи с чем сотрудник приобретает новый билет. За неиспользованную командированным сотрудником часть пути авиакомпания возвращает организации денежные средства. На вопрос, можно ли учесть при исчислении налога на прибыль расходы организации на авиабилеты для работников, направленных в командировку, в случаях, когда после проезда таким работником определенной части пути организация меняет место командирования, Минфин России отвечает, что организация может отнести к расходам для целей налогообложения прибыли как стоимость первоначально приобретенного (за минусом возвращенной авиакомпанией суммы), так и нового билета. Однако изменение места первоначального командирования сотрудника организации должно быть экономически обоснованно и оформлено соответствующими документами.

В другом Письме от 14 апреля 2006 г. N 03-03-04/1/338 Минфином России было рассмотрено обстоятельство, когда в связи со смертью отца командированного сотрудника обратный вылет был перенесен на более ранний срок, а сдать имеющийся авиабилет не было возможности, так как он был оплачен в обе стороны без права возврата. Учитывая изложенное, Минфин России считает, что организация вправе учесть при определении налоговой базы по налогу на прибыль расходы по неиспользованному авиабилету. С этой позицией Минфина России согласны и судьи. Так, в Постановлении ФАС Волго-Вятского округа от 24 марта 2006 г. по делу N А28-10790/2005-233/15 суд указал, что затраты на заказ и возврат билетов относятся к оплате проезда работника.

Если по объективным причинам работник прибыл из командировки с задержкой, то согласно Письму Минфина России от 16 ноября 2006 г. N 03-03-04/2/244 он должен представить помимо проездных билетов также оправдательные документы, подтверждающие причину задержки. В частности, таким документом может быть справка из аэропорта о причинах задержки вылета самолета из-за плохих метеорологических условий или аналогичная справка от железной дороги и так далее.