Рейтинг: 4.2/5.0 (1875 проголосовавших)

Рейтинг: 4.2/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

КС-2 КС-3 образец заполнения в 2016 году: когда удобно составить акты КС-2 и КС-3, как оформить свой первичный документ.

Акты по формам КС-2 и КС-3 применяются там, где надо зафиксировать окончание строительных (монтажных) работ или отдельного этапа работ. Подрядчику эти документы нужны, чтобы подтвердить выполнение своих обязательств по договору перед заказчиком, а последнему – чтобы принять выполненные работы и включить расходы в свой налоговый учет. Сегодня мы подробно рассмотрим, как составить КС-2 и КС-3, образец заполнения в 2016 году для каждой формы мы уже поместили на своем сайте.

Где применяются акты КС-2 и КС-3Эти первичные документы нужны, прежде всего, при производстве строительно-монтажных работ, реконструкции основных средств или создании НМА (например, программных комплексов).

Итак, КС-2, КС-3, что это за документы, почему их надо составлять и когда? Отвечаем: это первичные документы, которые отражают результат работы (КС-2) и ее стоимость (КС-3).

Составлять их необходимо в силу закона (п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), поскольку документирование отдельной хозяйственной операции или факта хозяйственной жизни является обязательным условием ведения бухгалтерского учета любой компании.

Можно ли обойтись без КС-2 и КС-3Можно ли не составлять КС-2 и КС-3? Можно, но тогда потребуется составить другие первичные документы, взамен этих актов. С 1 января 2013 года компании больше не обязаны использовать только унифицированные формы (информация Минфина России № ПЗ-10/2012).

Бухгалтер может подготовить свою «первичку», нужно только, чтобы руководитель ее утвердил (п. 4 ст. 9 Закона № 402-ФЗ), а документ соответствовал обязательным реквизитам первичного документа (п. 2 ст. 9 Закона № 402-ФЗ).

В каких случаях целесообразно разработать свою «первичку»На наш взгляд, разрабатывать свои документы нужно в тех случаях, когда имеющиеся унифицированные формы не могут полно отразить какую-либо операцию (например, редкая, нетипичная сделка, новый продукт и пр.).

При ведении «обычной» деятельности для оформления стандартных случаев вполне подходят уже готовые и всем знакомые формы, тем более они изначально отвечают требованиям первичного документа. Кроме того, КС-2, КС-3 образец заполнения в 2016 году всегда доступен на сайте электронного журнала «Зарплата» .

Составляем акт КС-2Акт КС-2 составляется по окончании работ и предназначен для сдачи работ подрядчиком и их приемки заказчиком (п. 4 ст. 753 ГК РФ). Необходимость в составлении этого документа вытекает из договора подряда, по которому подрядчик обязуется выполнить определенную работу по заданию заказчика, а заказчик – создать условия для работы, принять и оплатить ее результат.

Чтобы акт КС-2 составить правильно, нужно обязательно:

Поскольку договор подряда подразумевает возмездное выполнение работы, подрядчику необходимо отчитаться перед заказчиком о потраченных средствах. Для этого предназначена другая форма – справка о стоимости выполненных работ (КС-3).

Оформлять эту справку нужно в тех случаях, когда производство работ (стройка) занимает длительное время, что требует постоянного финансирования. Такая справка фиксирует расчеты между подрядчиком и заказчиком с начала года нарастающим итогом.

У нас вы можете без проблем КС-3 бланк скачать бесплатно в excel , а если нужен наглядный пример, то воспользоваться образом для заполнения. который действует в 2016 году.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Еслипо договору подряда стоимость поручаемых подрядчику строительных или ремонтных

работ определяется согласованной в договоре фиксированной ценой и расчеты за

выполненные работы и затраты производятся в пределах указанной твердой

договорной цены, реквизиты, относящиеся к единичным расценкам, в форме № КС-2не заполняются (гр. 4 «Номер единичной расценки» и гр. 7 «Выполнено работ; цена

за единицу, руб.»), в них проставляется прочерк.

Приэтом все остальные графы, в том числе графа 3 «Наименование работ», графа 5

«Единица измерения» (наименование измерителя, например, кв. м, куб. м, т, шт. и

т.п.), графа б «Выполнено работ; количество» (в соответствующих единицах

измерения физического объема выполненных работ) и графа 8 «Выполнено работ;

стоимость, руб.» заполняются в установленном порядке. Одновременно сообщаем,

что заполнение показателя количества в графе 6 в процентах не допускается.

200?'200px':''+(this.scrollHeight+5)+'px');"> мы за 100 р. купим. а заказчику передадим по цене 100 р.Хкоэффициент

Дата: Среда, 19.06.2013, 09:26 | Сообщение # 6

На какой пункт договора ссылается заказчик, требуя

200?'200px':''+(this.scrollHeight+5)+'px');"> заказчик требует подтверждение стоимости купленных материалов (хочет видеть цену не ниже сметной), а ТМЦ не могут стоить столько-же сколько в локальных сметах

Чье финансирование?

Как именно оформлен ваш понижающий аукционный коэффициент (в смете? или в пункте договора?)

Дата: Среда, 19.06.2013, 09:49 | Сообщение # 7

Заказчик муниципальный. Источник финансирования- виды бюджетов.

В договоре прописана "Общая сметная стоимость по результатам проведения аукциона. с учетом всех налогов", "сводная смета проектной документации корректируется по результатам проведения аукциона с применением аукционного коэф." и приложен сводный сметный расчет стоимости строительства, где конечно же понижающий коэффициент стоит в самом конце до НДС. Т.е получается что все используемые материалы падают в цене.

Дата: Среда, 19.06.2013, 11:02 | Сообщение # 8

200?'200px':''+(this.scrollHeight+5)+'px');"> Т.е получается что все используемые материалы падают в цене.

А вместо Вас на аукционе кто-то другой участвовал? А потом Вас под пистолетом принудили заключить контракт?

Работайте, охать уже поздно.

Дата: Среда, 19.06.2013, 11:02 | Сообщение # 9

Здравствуйте, помогите разобраться. Я работаю сметчиком не давно. Нам субподрядчики предъявляют КС-2 где идет возмещение НДС на материалы, и понижающий коэффициент, т.к организация их работает без НДС. Что нужно сначала расчитать возмещение НДС на материалы, а потом уже понижающий коэфф. или наоборот?

Сообщение отредактировал Natashechka - Понедельник, 16.07.2012, 09:56

Дата: Среда, 19.06.2013, 11:03 | Сообщение # 10

200?'200px':''+(this.scrollHeight+5)+'px');"> Что нужно сначала расчитать возмещение НДС на материалы, а потом уже понижающий коэфф. или наоборот?

лучше первое. корректнее.

"Хочешь усложнить себе жизнь, начни верить людям."

"Трудно найти черную кошку в темной комнате, особенно если ее там нет"

(работаю в Гранд-смете 5.5.4, 6.0.1)

Дата: Среда, 19.06.2013, 11:03 | Сообщение # 11

Дата: Среда, 03.08.2016, 09:55 | Сообщение # 12

темы объединены. сообщения не по теме удалены

"Не строю в душЕ из себя недотрогу. И честно добавлю: характер - не мёд. Вчера черный кот уступил мне дорогу и. сплюнув три раза, поплелся в обход" (С)

"Претензии в свой адрес принимаю один раз в неделю. Вчера" (С)

P.S. Работаю в Гранд-смете. в какой повезет.

Страница 1 из 1

Для ведения бухгалтерского и налогового учетов, действующее законодательство обязывает все хозяйственные операции документально оформлять надлежащим образом. Так для приемки всех выполненных строительно-монтажных работ различного назначения, а также для осуществления расчетов между заказчиком и подрядчиком, последним оформляются и предоставляются соответствующие документы: - акт о приемке выполненных работ (форма № КС-2);

- справка о стоимости выполненных работ и затрат (форма № КС-3).

Эти первичные документы являются основой для бухгалтерского и налогового учетов. И оттого, насколько грамотно составлены эти документы – формы КС-2 и КС-3, насколько четко происходит документооборот между контрагентами, зависят налоговые обязательства. Поэтому важно научиться правильно составлять формы КС-2 и КС-3, так как это позволит избежать претензий со стороны контролирующих органов и снизит риски возникновения споров.

Однако при заполнении форм КС-2 и КС-3 нужно помнить, что эти документы фиксируют не столько факт передачи работ от подрядчика к заказчику, а используются для расшифровки всех произведенных работ и их стоимости.

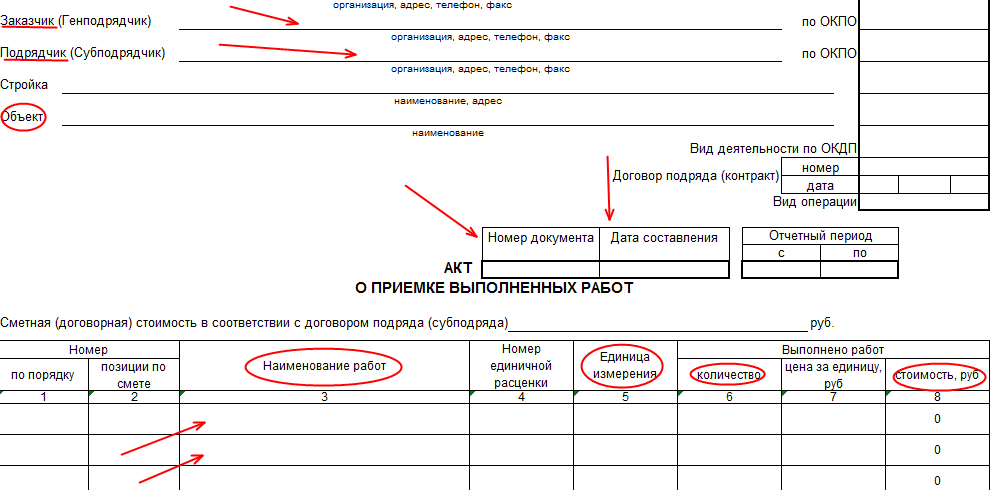

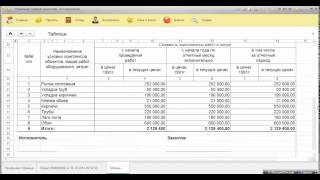

Акт о приемке выполненных работ, форма КС-2 состоит из двух частей.

В первой (титульной) части указываются координаты контрагентов – наименование, адреса и телефоны заказчика (генподрядчика) и подрядчика (субподрядчика). Затем указываются наименование и адрес стройки, наименование объекта, даты и номер договора подряда, дата составления документа и отчетный период за который он составлен, а также отмечается сметная стоимость в соответствии с договором подряда.

Вторая часть формы КС-2 – это таблица, которая состоит из 8 колонок: Колонка 1: порядковый номер;

Колонка 2: номер позиции по смете;

Колонка 3: наименование работ;

Колонка 4: номер единичной расценки;

Колонка 5: единица измерения;

Колонка 6: количество выполненных работ (с отражением итоговых данных);

Колонка 7: цена за единицу;

Колонка 8: стоимость выполненных работ (с отражением итоговых данных).

На основании акта по форме № КС-2 составляется справка о стоимости выполненных работ и затрат (форма № КС-3). Следует учесть, что оба этих первичных документа следует рассматривать как нечто единое и цельное, так как друг без друга эти формы №№ КС-2 и КС-3 силы не имеют.

Форма № КС-3 - это прежде всего документ, подтверждающий стоимость выполненных работ и также состоит из двух частей. Первая (титульная) часть аналогична форме № КС-2. Вторая же часть (таблица) имеет несколько иной вид – в ней всего 6 колонок:

Колонка 1: порядковый номер;

Колонка 2: наименование пусковых комплексов, этапов, объектов, видов выполненных работ, оборудования, затрат;

Колонка 3: код;

Колонка 4: стоимость выполненных работ и затрат с начала проведения работ;

Колонка 5: стоимость выполненных работ и затрат с начала года;

Колонка 6: стоимость выполненных работ и затрат в том числе за отчетный период

Важно помнить, что стоимость выполненных работ в акте о приемке выполненных работ (форма № КС-2) указывается без учета налога на добавленную стоимость (НДС). А в справке о стоимости выполненных работ и затрат (форма № КС-3) отдельно указывается сумма стоимости работ без учета НДС (налогооблагаемая база); затем отмечается сумма НДС по ставке, принятой законодательством на момент составления документов. Также отдельно указывается сумма выполненных работ с учетом НДС.

Следует учитывать, что за неправильное составление документов по формам №№ КС-2 и КС-3, действующим законодательством предусматривается наказание для руководителя и бухгалтера предприятия. Поэтому важно грамотно и верно составлять эти первичные документы. Большим подспорьем здесь будет введение на предприятии автоматизации составления смет, благодаря специальным компьютерным программным продуктам, которые способны самостоятельно выводить формы №№ КС-2 и КС-3.

"Главбух". Приложение "Учет в строительстве", 2005, N 2

ЗАПОЛНЯЕМ ФОРМЫ N КС-2 И N КС-3

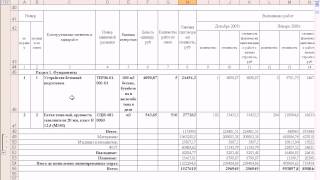

Сдача заказчику работ, выполненных подрядчиком, оформляется актами (п. 4 ст. 753 Гражданского кодекса РФ). При этом используется Акт о приемке выполненных работ по форме N КС-2 и Справка о стоимости выполненных работ и затрат по форме N КС-3. Обе формы утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100. На основании Справки о стоимости выполненных работ и затрат заказчик включает стоимость работ, выполненных подрядчиком, в состав капитальных вложений. Таким образом, и в договоре подряда, и в форме N КС-2, и в форме N КС-3 должна быть отражена одна и та же стоимость выполненных работ.

По согласованию сторон сметная стоимость работ может быть установлена в ценах 2000 г. (1984 г. или 1991 г. - в зависимости от того, когда началось строительство или выполнение строительно-монтажных работ ) с применением коэффициентов пересчета. Тогда в форме N КС-2 отражается сумма затрат в ценах указанного года, отдельной строкой - коэффициент пересчета, а также итоговая стоимость. Эта стоимость затем переносится в форму N КС-3. О том, какие цены брать за основу при составлении смет, используя базисно-индексный метод, читайте в интервью П.В. Горячкина, опубликованном в журнале "Учет в строительстве" N 2, 2004, с. 8.

Пример. ООО "Строительная компания" (подрядчик) 1 февраля 2005 г. заключило договор подряда N 33 с ОАО "Завод" (заказчик).

Предмет договора - реконструкция заводского агрегата N 7 в цехе N 4. Смета составлена в ценах 2000 г. Она включает:

- установку агрегатов вентиляторных радиальных;

- установку подставок (рам) под вентиляционное оборудование;

- монтаж пожарных лестниц;

- демонтаж оснастки конструкций;

- погрузку-разгрузку мусора (металлических конструкций) на автосамосвалы;

- погрузку-разгрузку мусора (кирпича) на автосамосвалы;

Стоимость этих работ в ценах 2000 г. (с учетом прибыли подрядчика, районного коэффициента, коэффициента за вредность и зимнего удорожания) составила 3931,38 руб. А с учетом пересчета в цены 2005 г. - 261 043,63 руб. (без НДС) или 308 031,48 руб. (в том числе НДС - 46 987,85 руб.).

Приведем образцы заполнения форм N КС-2 (см. приложение 1 на с. 67 - 68) и N КС-3 (см. приложение 2 на с. 69) в этом случае.

Причем для удобства расчета в форме N КС-2 введены дополнительные реквизиты, что позволяет сделать п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н).

При этом "новую" форму документа нужно утвердить в учетной политике организации. Такие же разъяснения приведены в Порядке применения унифицированных форм первичной учетной документации, утвержденном Постановлением Госкомстата России от 24 марта 1999 г. N 20.

Примечание. Порядок подписания форм N КС-2 и N КС-3

Акт по форме N КС-2 и Справку по форме N КС-3 подписывают уполномоченные представители сторон (подрядчика и заказчика). Если одна из сторон необоснованно отказывается от участия в сдаче или приемке результата работ или подписания акта, может быть проведена односторонняя сдача и приемка результатов работ. Такой акт будет иметь юридическую силу (п. 8 Информационного письма Президиума Высшего Арбитражного Суда РФ от 24 января 2000 г. N 51 "Обзор практики разрешения споров по договору строительного подряда"). Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа стороны договора от подписания акта признаны обоснованными (например, есть претензии к качеству выполненных работ).

О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

Сметная (договорная) стоимость в соответствии с договором подряда

Сдал: Директор ООО "Строительная компания" ---------------- Сергеев А.И.

Принял: Генеральный директор ОАО "Завод" ------------------ Петров Н.А.

Унифицированная форма N КС-3

О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ

Генеральный директор ОАО "Завод" Петров Петров Н.А. Заказчик (Генподрядчик) -------------------- --------- --------- ———— (должность) (подпись) (расшифровка подписи) М.П. Директор ООО "Строительная компания" Сергеев Сергеев А.И. Подрядчик (Субподрядчик) ---------------- ------- -------------- ———— (должность) (подпись) (расшифровка

ЗАО "Центр Аудита"

Подписано в печать

Похожие темы Найти еще: кс-2

. эксплуатации строительных машин и могут быть приняты к оплате с последующим удержанием из выполненного объема СМР, при ежемесячном подписании форм КС-2 и КС-3, ссылаясь при этом на п. 1.3.5 технической части ФССНиР на эксплуатацию строительных машин и автотранспортных средств «. в тех случаях.

. в договоре четко прописано, что цена ТВЕРДАЯ, то она твердая. Существует вот такая позиция при отсутствии 100% совпадения СД к договору и КС-2. Вестник ценообразования № 12 (153) декабрь 2013г. Вопрос: Наша организация проводит капитальный ремонт административных зданий. В ходе.

. с письмом Росстата от 31 мая 2005 года № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации № КС-2 (//smetnoedelo.ru/docs/1746.html), КС-3 (//smetnoedelo.ru/docs/1745.html) и КС-11 (//smetnoedelo.ru/docs/2256.html)». -т.е. надо составить смету по сметным нормативам? Тогда о чем это.

ВидеоурокиДата составления - Указывается дата составления акта, дата составления акта соответствует конечной дате отчетного периода.

Отчетный период с - Указывается дата, с которой фактически начаты работы. Дата начала отчетного периода не должна быть позже даты составления акта. Дата начала работ может соответствовать согласно договора или дополнительного соглашения к основному договору - дате подписания договора или дате оплаты аванса.

Отчетный период по - Указывается дата фактического окончания работ. Дата окончания отчетного периода должна соответствовать дате составления акта. Дата окончания работ может соответствовать срокам по договору или дополнительному соглашению к основному договору.

Дата окончания работ может не совпадать с последним днем месяца, так как работа может быть закончена и раньше.

Пример:

Дата составления -------- 30.06.2014г.

Отчетный период с -------- 01.06.2014г.

Отчетный период по ------- 30.06.2014г.

Порядок приемки-сдачи работ

Желательно закрывать по отчетным месяцам захватывая весь месяц (например: 01.05.2014 - 31.05.2014; 01.06.2014 - 30.06.2014)

Но у нас в КС-2 и КС-3 использовано выражение "Отчетный период". а не отчетный Месяц.

Желательно приемка-сдачи выполненых работ (КС-2, КС-3) предъявлять ежемесячно для формирования ФОТ.

Фонд оплаты труда - суммарные денежные средства предприятия, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Знания могут придать человеку вес, но только воспитанность может придать ему блеск

Акт о приемке выполненных работ (форма № КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров . Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Знания могут придать человеку вес, но только воспитанность может придать ему блеск

Добавлено: Инструкция по заполнению первичных учетных документов. Инструкция по заполнению КС-2 и КС-3 08.08.16 10:05:04

sevak

Знания могут придать человеку вес, но только воспитанность может придать ему блеск

Добавлено: Инструкция по заполнению первичных учетных документов. Инструкция по заполнению КС-2 и КС-3 08.08.16 10:10:12

sevak

Налоговый период — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Является одним из обязательных элементов налога. Налоговый период может составлять календарный месяц, квартал, календарный год или иной период времени. Налоговый период может состоять из одного или нескольких отчётных периодов, по окончании которых уплачиваются авансовые платежи.

Отчётный период — промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учёте и бухгалтерской отчётности.

НК РФ Статья 285. Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Знания могут придать человеку вес, но только воспитанность может придать ему блеск

Всего тем: 265

Всего сообщений: 731

Всего зарегистрированных пользователей: 709

Последний зарегистрированный пользователь: yana naumenko

Часто посещаемые разделы форума:

Чат для общения с посетителями сайта

Средство мгновенного обмена сообщениями в режиме реального времени

В отдельном окне [Полноэкранная – во вес окно]

Светлана Гуральская

Руководитель отдела "Бухгалтерского аутсорсинга"

Ведение бухгалтерии и налогового учета требует фиксации всех операций на бумаге. Документально оформлять необходимо любую хозяйственную деятельность, в том числе приемку выполнения работ строительно-монтажного направления; расчеты, которые возникают между заказчиком и генподрядчиком/подрядчиками. Эти задачи можно решать силами штатных работников или экспертов «РосКо». При таких операциях формируют и передают в уполномоченные инстанции два документа:

- Акт о приемке всех завершенных работ или форму КС-2.

- Справку о стоимости проведенных работ/затратах или форму КС-3.

Эти документы относятся к первичным и служат основой для формирования бухгалтерской и налоговой отчетности. Форма акта-приемки выполненных работ имеет определенную структуру, включает обязательные блоки. Документация используется для расшифровки операций и их стоимостных показателей за рассматриваемый отчетный период. От того, насколько профессионально и грамотно заполнены формы КС-3 и КС-2, зависят выставляемые налоговые обязательства, вероятность возникновения споров, рисков для компании и претензий со стороны проверяющих органов. Стоит доверить такую работу профессионалам с большим опытом и необходимой теоритической базой. Такие эксперты есть в «РосКо».

Заполнение форм КС-2

Заполнение форм КС-2

Акт о приемке всех работ состоит из двух частей:

1. Титульная. Эту форму документа КС-2 заполняют сведениями о контрагентах (контакты, наименование, адреса), строительном объекте (адрес, договор подряда, сметная стоимость).

2.Таблица. Она включает 8 граф:

- сметный номер позиции;

- название проведенных работ;

- единицы измерения объема работ;

- количество и итоговые данные по всем работам;

- цена за единицу работ;

- итоговые стоимостные данные по проведенным работам (без учета НДС).

Заполнение формы КС-3

Заполнение формы КС-3

На основании данных, отраженных в предыдущем документе, готовят справку о стоимости проведенных работ и всех понесенных затратах. Заполнение формы КС-3 начинают с титульной части, аналогичной с актом о приемке работ. Вторая часть, табличная, имеет несколько иной вид. В ней 6 граф:

- наименование объектов, этапов и видов проведенных работ, задействованного оборудования;

- стоимость работ/затраты с момента начала их проведения;

- стоимость работ/затраты с начала года;

- стоимость работ/затраты, включая данные по отчетному периоду.

В отличие от форм КС-2, в КС-3 отмечают стоимость без учета величины НДС, затем указывают размер НДС, отталкиваясь от утвержденной законодательством ставки, и общую сумму с учетом величины НДС, гарантийное удержание, авансовые платежи.

Избежать ошибок при заполнении этих форм и обезопасить себя таким образом от штрафов и претензий со стороны государства помогут сотрудники «РосКо». Мы грамотно составляем первичные документы, оказываем услуги юридической и бухгалтерской направленности, предоставляем консультации.

Поздравляю, Вы победили в электронном аукционе (конкурсе, тендере) и Заказчик просит от Вас составить смету по итогам торговой процедуры. Как же это правильно сделать мы расскажем в данной статье.

В данном случае все выглядит очень просто, понижающий коэффициент рассчитывается как отношение предложенной Вами цены на аукционе к начальной цене контракта или аукциона (НМЦК).

k – понижающий коэффициент.

K= Сумма контракта / Начальная (максимальная) цена контракта

Например: НМЦК =1 000 000 рублей (в том числе НДС)

Предложенная Вами цена = 900 000 рублей (в том числе НДС)

К= 900 000 / 1 000 000 =0,9000

Таким образом Ваш понижающий коэффициент равен 0,9 и именно этот коэффициент применяется в концовке сметы, которая была выставлена на торги. Хочу предупредить, что понижающий коэффициент применяется до накрутки НДС.

Пример концовки сметы (акта выполненных работ КС2):

Итого по смете 847 457,63 руб.

Итого с понижающим коэффициентом К=0,9 762 711,86 руб.

НДС (18%) 137 288,14 руб.

Итого с НДС 900 000 руб.

Таким образом, мы получили расчет концовки сметы по итогам торгов с начальной ценой контракта в 1 миллион рублей и снижением на 10%.

В данном случае твердая цена контракта будет 900 000 рублей, а при составлении промежуточных или итоговых актов выполненных работ Вы будете обязаны применять понижающий коэффициент, который был рассчитан по итогам торгов.

Расчет понижающего коэффициента для организаций на УСН (работающих без НДС).В случае, когда организация применяет упрощенную систему налогообложения и освобождена от уплаты налога на добавленную стоимость (НДС) расчет понижающего коэффициента определяется как отношение предложенной Вами цены на аукционе к начальной цене контракта или аукциона, где смета пересчитывается по упрощенной системе (НМЦК по УСН).

k – понижающий коэффициент.

K= Сумма контракта / Начальная (максимальная) цена контракта, пересчитанная по УСН

Например: НМЦК =1 000 000 рублей (в том числе НДС)

Предложенная Вами цена = 900 000 рублей (в том числе НДС)

Пересчитанная смета по УСН (без НДС) = 847 457,63 рублей.

К= 900 000 / 1 000 000 =1,0620

Таким образом, Ваш понижающий коэффициент будет равен 1 и именно этот коэффициент применяется в концовке сметы, которая была выставлена на торги.

Пример концовки сметы (акта выполненных работ КС2):

Итого по смете 847 457,63 руб.

Таким образом, мы получили расчет концовки сметы по итогам торгов с начальной ценой контракта в 1 миллион рублей и снижением на 10% для организаций, применяющих УСН.

А теперь самое интересное, давайте разберем как же быть с оставшейся суммой:

900 000 – 847 457,63 = 52 542,37 рублей – это разница, между предложенной Вами ценой на электронном аукционе и сметой пересчитанной по УСН. Может ли Подрядчик(победитель аукциона) забрать данные деньги.

Забрать данную сумму можно как компенсацию НДС на материалы и эксплуатацию техники, но сделать это возможно при предоставлении подтверждающих документов (договора аренды техники, товарные накладные и т.п.). Но забрать можно строг не более предложенной Вами цены контракта.

Пример концовки сметы (акта выполненных работ КС2):

Итого по смете 847 457,63 руб.

Компенсация НДС на материалы и технику 52 542,37 руб.

Итого 900 000 руб.

При составлении актов выполненных работ КС2 и справки о стоимости работ КС3, в справке КС3 не указывается отдельно сумма НДС и данная графа не заполняется, так как это не сам НДС а его компенсация, предусмотренная законодательством для организаций освобожденных от уплаты НДС (для организаций, работающих на УСН).

Наши специалисты помогут Вам одержать победу в интересующем аукционе, заключат контракт по итогам торгов, и помогут правильно оформить документы при сдаче работ, составить акты выполненных работ, таким образом, что их примет самый придирчивый Заказчик или технадзор (строительный контроль).

.jpg)