Рейтинг: 4.4/5.0 (1853 проголосовавших)

Рейтинг: 4.4/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

Каждый расчет с покупателем, поставщиком, а также дебитором либо кредитором подлежит обязательной инвентаризации. После проверки документов выявляются остатки сумм на соответствующих бухгалтерских счетах, что и служит основанием для составления акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Акт, подписанный всеми членами уполномоченной комиссии, оставляют в одном экземпляре в комиссии, а другой отдают в бухгалтерию. Основой для составления акта является справка . форма которой имеется в приложении к акту. Ее составляют на основе соответствующих синтетических счетов бухучета.

По каждому бухгалтерскому счету указываются следующие данные:

Стоит отметить, что в первую очередь в форме отображают дебиторскую задолженность, затем кредиторскую. При необходимости в колонке наименования счета дополнительно указывают соответствующий субсчет или аналитический счет. К примеру, для счета 62 "Расчеты с покупателями и заказчиками" может быть прописан счет НДС по полученным авансам.

После проверки итогов по срокам, страницам и по акту в целом, свои подписи ставят председатель и члены комиссии, расшифровывая должности и свои подписи. Председателем комиссии может быть не только руководитель предприятия, но и другие должностные лица (например, ведущий эксперт аудиторского отдела). В составе комиссии, как правило, присутствует представитель бухгалтерии, финансовый директор и начальник отдела безопасности.

Унифицированная форма первичной учетной документации №ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" (ОКУД 0317015) и Приложение к форме №ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами " утверждены постановлением Госкомстата России от 18 августа 1998 г. №88.

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме №ИНВ-17), которая является основанием для составления Акта по форме №ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Ссылка для скачивания

Очень скоро бухгалтеру предстоит еще больше бумажной работы: нужно подтвердить каждую строку бухгалтерского баланса, в том числе дебиторскую и кредиторскую задолженность. Обосновать эти суммы поможет сверка расчетов с контрагентами. Однако сверка расчетов — дело обоюдное, без участия контрагента здесь не обойтись.

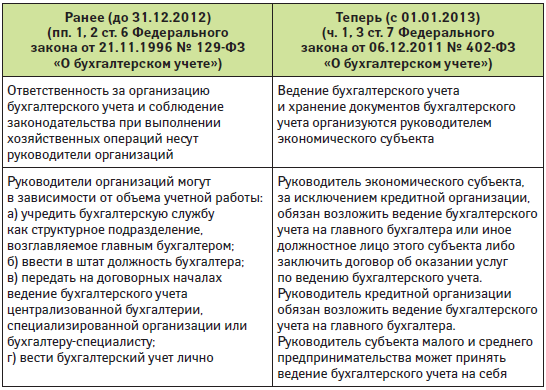

Бухгалтерские стандарты требуют перед составлением годовой бухгалтерской отчетности проводить инвентаризацию (п. 1, абз. 3 п. 2 ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее — Закон № 129-ФЗ; п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н). И если основные средства разрешено «пересчитывать» один раз в три года, то для расчетов с контрагентами послаблений не установлено.

В то же время оштрафовать фирму именно за непроведение инвентаризации налоговики не могут — законодательство этого не предусматривает. Инспектор вправе наказать рублем за недостоверность данных учета и отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Поэтому «обязательную» инвентаризацию имущества для целей бухучета многие компании считают «добровольной» и проводят во избежание недостоверности бухгалтерской отчетности. Однако, если фирме нужно списать просроченную задолженность, без инвентаризации задолженности не обойтись.

Как оформить инвентаризацию задолженностиИнвентаризация дебиторской и кредиторской задолженности — это проверка обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета. То есть подтверждать нужно не только расчеты с контрагентами, но и с бюджетом и внебюджетными фондами, с сотрудниками и прочими дебиторами и кредиторами.

Правила для проведения инвентаризации установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49. В частности, для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами используется акт по форме № ИНВ-17*. Но прежде чем составить этот акт, необходимо заполнить справку к нему (приложение к форме № ИНВ-17). В указанной справке подробно отражаются данные контрагента и «история» долга: наименование, адрес, номер телефона, за что возник долг, реквизиты документа, его подтверждающие (см документы 1 и 2). Акт и справку к нему заполняют в двух экземплярах, один из которых передают в бухгалтерию.

* Форма № ИНВ-17 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Пример заполнения справки к форме № ИНВ-17Приложение к форме № ИНВ-17

Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены.

По данным контрагента.

Обратите внимание: в форме № ИНВ-17 задолженность подразделяется на признанную и непризнанную. Признанную задолженность контрагент может подтвердить актом сверки произвольной формы (документ 3). Этот документ поможет подтвердить данные учета, даже если компания вопреки требованиям бухгалтерских стандартов не проводит обязательную годовую инвентаризацию. Как правило, он представляет собой карточку счета (счетов) в разрезе конкретного контрагента. Помимо этого обычно в нем указывают подробную информацию о сделке (содержание хозяйственной операции, номер договора), и реквизиты документов, подтверждающих долг, ставят подписи должностных лиц и оттиски печати фирм. В отличие от формы № ИНВ-17 акт сверки — «двухсторонний» документ. Поэтому в нем отражают данные бухгалтерского учета одновременно оба контрагента.

Пример заполнения акта сверки расчетов с контрагентом

Акт сверки № 31-12/2010 за период

с 01.01.2010 по 31.12.2010 между ООО «Альфа» и ООО «Бетта»

На 1 января 2010 года задолженность ООО «Бетта» составляет 50 000 рублей

По данным ООО «Альфа»

По данным ООО «Бетта»

Документ, подтверждающий операцию

Сумма, в т. ч. НДС (руб.)

Сумма, в т. ч. НДС (руб.)

Договор поставки № 45 от 1 декабря 2009 г.

Оплата оставшихся 50% суммы по ТН № 231 от 30 декабря 2009 г.

Договор поставки № 31 от 1 октября 2010 г.

ТН № 123 от 23 октября 2010 г.

Счет-фактура № 150 от 23 октября 2010 г.

Итого: на 31 декабря задолженность ООО «Бетта» составляет 36 000 (тридцать шесть тысяч) рублей 00 (ноль) копеек. в том числе НДС ― 5491 (пять тысяч четыреста девяноста один) рубль 52 (пятьдесят две) копейки.

Генеральный директор ООО «Альфа» Генеральный директор ООО «Бетта»

____Разрешайкин _______ Разрешайкин А.А. ____Смирнов _______ Смирнов Б.Б.

Главный бухгалтер ООО «Альфа» Главный бухгалтер ООО «Бетта»

____Посчитайкин _______ Посчитайкин Л.Г. ___Петров ____ Петров А.А.

Как свериться с фондами

Если сверка с контрагентами, как правило, не занимает много времени, да и они сами заинтересованы в ее быстром прохождении, подтвердить расчеты с бюджетом и внебюджетными фондами сложнее.

В частности, «затевать» сверку с налоговой приходится заранее: если расхождения не выявлены, она, по правилам, не может занимать более 10 рабочих дней (без учета времени на отправку актов по почте), если суммы не сошлись, срок сверки увеличивается до 15 рабочих дней (без учета времени на доставку акта почтой). Для подтверждения расчетов с бюджетом и внебюджетными фондами используют акт совместной сверки расчетов по налогам, сборам, пеням и штрафам. Он утвержден приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494@. Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден приказом от 9 сентября 2005 г. № САЭ-3-01/444@ в редакции от 26 декабря 2008 г. № ММ-3-4/687@.

Сверку расчетов с налоговой по итогам года можно будет провести в электронном виде — соответствующие изменения внесены в пункт 7 статьи 24 Налогового кодекса Федеральным законом от 27 июля 2010 г. № 229-ФЗ. ФНС России уже утвердила Методические рекомендации, устанавливающие порядок электронного обмена с налогоплательщиками некоторыми документами, в частности, актами сверки (п. 2.7 Временных методических рекомендаций, утв. письмом ФНС России от 8 июля 2010 г. № МН-37).

Для подтверждения расчетов с Пенсионным фондом и ФСС РФ предназначены формы № 21-ПФР или № 21-ФСС РФ, утвержденные приказом Минздравсоцразвития России от 11 декабря 2009 г. № 979н. Однако такую сверку проводят для зачета страховых взносов, то есть если компания или сотрудники фонда считают, что страховые взносы переплачены (часть 4 ст. 26 Закона № 212-ФЗ).

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете скачать пример бланка ИНВ-17, справки и всевозможные приложения.

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по форме ИНВ-22 .

В результате осуществляется заполнение 2-х копий акта. Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17.

Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас.

Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка![]()

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

1-ая страница, здесь указывается информация о дебитор-задолженности:

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

По окончанию заполнения комиссия заверяет своими подписями акт.

Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас.

Скачать бланк акта инвентаризации расчетов с поставщиками и покупателями. Форма и бланк ИНВ-17Дивись документ:

О сверке взаимных расчетов дебиторов с кредиторами (извлечение)

Лист Мінфін від 18.9.2007 № 31-34000-10-10/18896

Перед составлением годовой финансовой отчетности, основанной на данных первичного бухучета (п. 9.1 Закона о бухучете), предприятия всех форм собственности обязаны провести инвентаризацию активов и обязательств (ст. 12 Порядка №419 1 ). В своих письмах Минфин подчеркивает, что состояние расчетов с дебиторами и по обязательствам основывается на актах сверки расчетов.

Чтобы расчеты дебиторов с кредиторами были отражены в годовой финансовой отчетности, разногласия между ними необходимо урегулировать до конца отчетного года. Если же они не были устранены до конца года, тогда, согласно п. 11.11 Инструкции №69 2. каждая сторона отражает в своем балансе задолженность в сумме, которая подтверждается записями в бухучете и признается ею правильной. Если контрагент, например, в течение 10 дней не вернул подписанный акт сверки расчетов (либо потерял такой акт), Минфин советует обращаться в Хозяйственный суд. Однако в п. 11.11 Инструкции №69 указано, что «заинтересованная сторона обязана передать материалы о разногласиях для решения соответствующими органами». По нашему мнению, каждый руководитель может давать указания своим подчиненным относительно выяснения состояния расчетов с дебиторами предприятия и принимать меры по возврату таких сумм или получению материальных ценностей (работ, услуг).

При отражении в годовой финансовой отчетности данных инвентаризации, подтвержденных или не подтвержденных актами сверки, состояние расчетов включается в состав текущей или сомнительной задолженности.

Примечательно, что формой акта инвентаризации расчетов является типовая форма № інв-17, утвержденная Постановлением №241 3. которая действует и сегодня. Основанием для составления акта формы № інв-17 служит справка (приложение к форме № інв-17), составляемая в разрезе синтетических счетов бухучета, то есть по расчетам с покупателями, поставщиками и другими дебиторами и кредиторами. Суммы просроченной дебиторской задолженности подлежат списанию на расходы предприятия или на счет резерва сомнительных долгов (если такой ведется на предприятии). Если просроченной является кредиторская задолженность, то ее следует отнести к другим операционным доходам.

1 Постановление КМУ от 28.02.2000 г. №419 «Об утверждении Порядка представления финансовой отчетности».

2 Приказ Минфина от 11.08.94 г. №69 «Об Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов».

3 Постановление Госкомстата СССР от 28.12.89 г. №241 «Об утверждении форм первичной учетной документации для предприятий и организаций».

Наталия КУЦМИДА, «Дебет-Кредит»

О применении Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей

Лист Мінфін от 22.10.2007 № 31-34000-10-10/21625

Бухучет

Доверенности продолжают зачисляться на внебалансовый счет 08 «Бланки строгого учета» исходя из цены в 1 грн 50 коп. за 1 бланк. Бухгалтерам Министерство финансов Украины рассмотрело письмо от 14 сентября 2007 года №361/1-17 о.

Коментар ДК.

О предоставлении информации (извлечение)

Лист Інші от 12.2.2015 № 339/4/99-99-19-01-01-13

№ 22 (1.6.2015) . Бухучет

Доход в виде алиментов, выплачиваемых плательщику налога резидентом, не

является объектом обложения военным сбором.

О некоторых вопросах ведения налогового учета физическими лицами — плательщиками налога на добавленную стоимость

Лист Інші от 28.4.2015 № 4000/Б/99-99-17-02-02-14

№ 22 (1.6.2015) . Бухучет

ФЛП не может быть собственником недвижимого или движимого имущества, поэтому

приобретение, сооружение, строительство такого имущества и операции по

передаче права собственности на такое имущество могут осуществляться им

исключительно как физли.

Внешняя Печатная форма "Приложение к форме ИНВ-17" * 7 ноя 2012. Внешняя Печатная форма "Приложение к форме ИНВ-17". В конце получим заполненный бланк (для этого нужно заполнить. Справочная информация: "Формы первичных учетных документов" * Форма. Нормативный акт, утвердивший форму. Порядок заполнения формы. См. образец заполнения. покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ -17). Приложения к № 112 от 04.12.13 г. * 4 дек 2013. инв-1) Образец заполнения Акта инвентаризации незаконченных. Інв-17с.- г.) Образец заполнения Инвентаризационной описи (ф.По учету результатов инвентаризации \ Консультант Плюс * См. образец заполнения формы по собственным основным средствам. и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17).Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от. * (форма N ИНВ-26 отменена с 1 января 2001 года. "Финансовая газета" ( Региональный выпуск), N 1, 2005 (форма ИНВ-17). Образец обложки.Форма: Справка к акту инвентаризации расчетов с покупателями. * Приложение к форме N ИНВ-17 (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2014) скачать бесплатно с последними. Инвентаризация. Бланки и формы * Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17). Пример заполнения.Цены на поездки в такси Вояж | Такси Вояж *. образец анализа урока завучем | форма инв 17 образец заполнения. Цена на междугородние перевозки составляет 17 рублей за 1 км пробега.ИНВ-17 Акт инвентаризации расчетов с покупателями. * В ПОМОЩЬ БУХГАЛТЕРУ. ИНВ-17 Акт инвентаризации расчетов с. которая является основанием для составления Акта по форме N ИНВ-17.Бланк видаткового касового ордеру - скачать бланк, отчет. * 10 июн 2014. платежное поручение образец заполнения 2014 скачала фришно, просто супер. Бланк видаткового касового ордеру типова форма №ко-2. образец заполнения Унифицированная форма инв 17 Штрафы за. Инвентаризация расчетов бюджетными учреждениями - БУХ.1С * 30 ноя 2004. Для формирования унифицированной формы ИНВ-17 следует на закладке. По кнопке "Заполнить" можно вывести кредиторскую или. Форма: Акт инвентаризации расчетов с покупателями. * Унифицированная форма N ИНВ-17 (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2014) скачать бесплатно с последними. Пример акта обследования здания - скачать бланк, отчет. * 27 янв 2014. Об утверждении формы акта обследования и требований к его В целях. Скачала пример заполнения декларации и не разочарована. Резюме терапевта Унифицированная форма инв 17 Образец справки о. АКТ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. * Вы можете воспользоваться образцом документа в готовом для заполнения виде. Форма.xls. Унифицированная форма N ИНВ-17. УтвержденаПостановление Госкомстата РФ от 18.08.1998 N 88 "Об. *. поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17). форму в редакторах MS-Word и MS-Excel, а также образец ее заполнения.Инвентаризация расчетов. Подробная инструкция, которая. * 19 дек 2012. Форму № ИНВ-17 должны подписать все сотрудники — участники. Но вот зарплатные ведомости лучше по-прежнему заполнять по. Пример — постановление ФАС Волго-Вятского округа от 3 февраля 2012 г.Инвентаризация. Унифицированные формы первичных. * Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с. Порядок и особенности заполнения каждой из этих форм мы подробно. Здесь Вы можете скачать образцы бланков и унифицированных форм. Об утверждении унифицированных форм первичной учетной. * Приложение к форме N ИНВ-17. Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы. Печатная форма "Приложение к форме ИНВ 17" для БП 2.0. * 6 мар 2013. Печатная форма "Приложение к форме ИНВ 17" дебиторы и кредиторы в. Автоматическое и ручное заполнение алкогольных деклараций по. Пример построения маршрута и оптимизация его с помощью. Универсальный справочник по инвентаризации - Audit-it.ru * Инвентаризационная опись основных средств по форме № ИНВ-1. Данные формы № ИНВ-2 используются для заполнения инвентаризационной описи. и кредиторами по форме № ИНВ-17 и приложение к нему в виде справки.

Скорость: 6370 Kb/s

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Образец бланка карточки учета материалов можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка карточки учета материалов программа Бухсофт заполняет автоматически!

Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в

Бухгалтер заполняет карточку в одном экземпляре на основании приходного ордера (форма N М-4) или акта о приемке материалов (форма N М-7). Карточку оформляют на каждый номенклатурный номер или вид материалов (например, отдельные карточки выписывают на кирпич, цемент, доски и т.д.). Затем карточку передают кладовщику.

Кладовщик должен фиксировать в карточке каждую операцию по приходу или расходу материала и заверять ее своей подписью.

Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц). К карточке прикладывают все документы по приходу и расходу материалов.

Конкретные порядок и сроки сдачи карточки в бухгалтерию определяют в графике документооборота.

Если при заполнении карточки кладовщик допустил ошибку, можно сделать необходимые исправления. Однако не забывайте о том, что все исправления должны быть заверены подписями как самого кладовщика, так и работника, которому были отпущены материалы.

В карточке можно указать номенклатурный номер материалов (графа "Номенклатурный номер"). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку.

Однако заполнять эту графу не обязательно.

Заполняя в карточке графу "Единица измерения" ("Код"/"Наименование"), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

В графе "Норма запаса" карточки указывают то количество материалов, которое всегда должно находиться на складе, чтобы обеспечить бесперебойное производство.

Раздел "Драгоценный материал (металл, камень)" заполняется только при условии, если материал, который хранится на складе, содержит драгоценные металлы или камни. К таким материалам должен быть приложен специальный паспорт. Этот раздел заполняют на основании данных этого паспорта.

В графе "Учетная единица выпуска продукции" указывают наименование готовой продукции, для производства которой отпущен материал, и ее учетную единицу (штука, килограмм, литр и т.д.).

Карточка должна храниться в архиве организации в течение 5 лет.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары