Рейтинг: 4.0/5.0 (1884 проголосовавших)

Рейтинг: 4.0/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным приказом Минфина России от 31.10.2000 N 94н (далее - План счетов), предусмотрено, что наличие депозитных счетов отражается на субсчете "Депозитные счета", открытом к счету 55 "Специальные счета в банках".

В инструкции по применению Плана счетов прямо говорится, что перечисление денежных средств во вклад учитывается по дебету счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 или 52. При возврате вклада в учете организации производятся обратные записи.

В то же время внесение средств на депозит можно расценивать как финансовое вложение организации. Из пунктов 2 и 3 ПБУ 19/02 "Учет финансовых вложений" (далее - ПБУ 19/02 ) следует, что к таким вложениям в том числе относятся депозитные вклады, на которые начисляются проценты.

Согласно Плану счетов финансовые вложения отражаются на счете 58 "Финансовые вложения".

Таким образом, правила ведения бухгалтерского учета допускают два варианта отражения денежных вкладов. Организации самостоятельно решают, какой вариант использовать. Выбранный порядок необходимо закрепить в учетной политике.

В рассматриваемом случае организация учитывает краткосрочные депозитные вклады в составе финансовых вложений.

Отражение краткосрочных депозитных вкладов в бухгалтерской отчетности

Правила формирования, состав и содержание бухгалтерской отчетности установлены в Положении по ведению бухгалтерского учета "Бухгалтерская отчетность организации" (далее - ПБУ 4/99 ).

Годовая бухгалтерская (финансовая) отчетность (за исключением случаев, установленных Законом N 402-ФЗ) состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Закона N 402-ФЗ).

Формы отчетности утверждены приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

Пункт 20 ПБУ 4/99 определяет статьи (числовые показатели), которые должен содержать бухгалтерский баланс организации.

Так, активы, учитываемые по статье "Финансовые вложения" в зависимости от срока их обращения, могут отражаться в первом или во втором разделах баланса - "Внеоборотные активы" и "Оборотные активы". К оборотным активам относятся в том числе финансовые вложения со сроком обращения менее 12 месяцев.

Пунктом 41 ПБУ 19/02 также установлено, что в бухгалтерской отчетности финансовые вложения должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Таким образом, краткосрочные депозитные вклады следует отражать в составе оборотных активов баланса.

Согласно п. 4 Приказа N 66н пояснения к бухгалтерскому балансу и отчету о финансовых результатах определяются организациями самостоятельно с учетом приложения N 3 к Приказу N 66н.

Для расшифровки финансовых вложений приложением N 3 к Приказу N 66н предназначен раздел 3 "Финансовые вложения". Раздел 3 состоит из двух таблиц.

1. Заполнение таблицы 3.1 раздела 3 пояснений к бухгалтерскому балансу и отчету о финансовых результатах

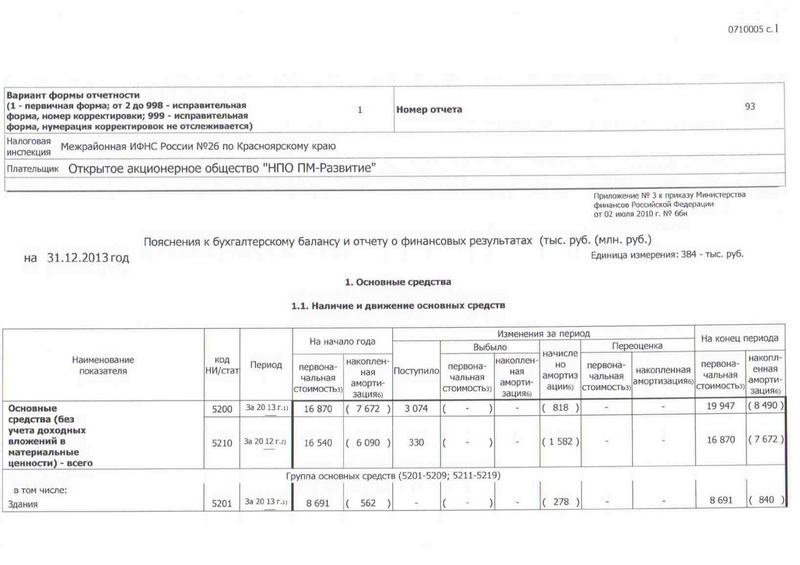

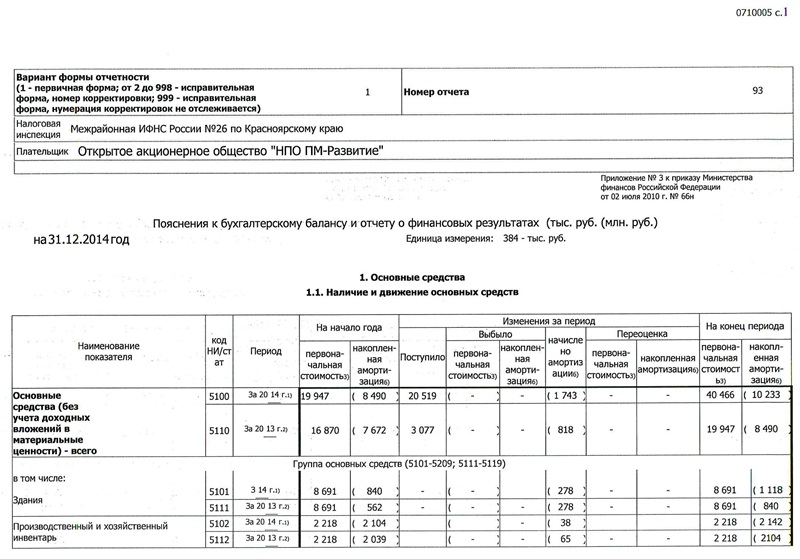

Информация о поступлении, движении, выбытии и переоценке краткосрочных финансовых вложений за 2 года приводится в таблице 3.1 по строкам 5305 (отчетного 2015 года) и 5315 (предыдущего 2014 года).

Состав финансовых вложений расшифровывают по их группам или видам. Так, в форме могут быть отдельно указаны акции, долговые ценные бумаги (облигации, векселя), вклады в уставные капиталы, суммы займов, предоставленных другим лицам, банковские депозиты, по которым начисляется доход.

Для этого в таблице должны быть предусмотрены дополнительные строки.

Для краткосрочных финансовых вложений 2015 года могут быть предусмотрены строки с 5306 по 5309, для краткосрочных финансовых вложений 2014 года могут быть предусмотрены строки с 5316 по 5319.

Предположим, что для краткосрочных депозитных вкладов организация предусмотрела строки 5306 (2015 год) и 5316 (2014 год).

В столбце 2 таблицы 3.1 по строке 5306 следует указать первоначальную стоимость депозитных вкладов на начало 2015 года (при наличии) (сальдо по дебету счета 58 на начало года).

Стоимость депозитных вкладов, произведенных в 2015 году, указывается в столбце 6 (обороты по дебету счета 58), а стоимость закрытых депозитных вкладов отражается в столбце 7 (обороты по кредиту счета 58).

Первоначальная стоимость депозитов на конец 2015 года (сальдо по дебету счета 58) указывается в столбце 11 строки 5306 таблицы 3.1.

Отметим, что доходы в виде процентов по депозитам, размещенным в банках с целью получения дохода, признаются прочими доходами организации (п. 7 ПБУ 9/99 "Доходы организации").

Подобные доходы учитывают в составе прочих по кредиту счета 91 "Прочие доходы и расходы" в корреспонденции со счетом 76 "Прочие дебиторы и кредиторы" (п. 7 ПБУ 9/99. п. 34 ПБУ 19/02).

Проценты, начисленные по депозитным вкладам в 2015 году и отраженные по кредиту счета 91, указываются в столбце 9 таблицы 3.1.

В аналогичном порядке заполняется строка 5316 по данным 2014 года.

Отдельно в столбцах 5 (по вложениям на начало года), 8 (по вложениям, выбывшим или погашенным в течение года), 12 (по вложениям на конец года) таблицы 3.1 отражают такой показатель, как накопленная корректировка.

По финансовым вложениям, по которым текущая рыночная стоимость не определяется (за исключением долговых), в указанных столбцах отображается сумма резерва под обесценение финансовых вложений.

В отношении депозитных вкладов в данных столбцах указывается сумма резерва под обесценение вклада в том случае, если создание резерва в отношении депозитных вкладов предусмотрено учетной политикой организации.

Для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации Планом счетов предназначен счет 59 "Резервы под обесценение финансовых вложений".

Итоговые данные по краткосрочным финансовым вложениям по строкам 5305 (на 31 декабря 2015 года) и 5315 (на 31 декабря 2014 года), указанные в столбце 11 таблицы 3.1 (сальдо по дебету счета 58 на конец года) за минусом итоговых корректировочных данных, указанных в столбце 12 таблицы 3.1 (сальдо по счету 59 на конец года), отражаются в составе оборотных активов по строке 1240 баланса.

Данные по состоянию на 31 декабря 2013 года для отражения по строке 1240 баланса берутся из столбца 2 таблицы 3.1 с учетом корректировки, указанной в столбце 5, приведенные в строке 5315 таблицы 3.1 (то есть данные на начало 2014 года).

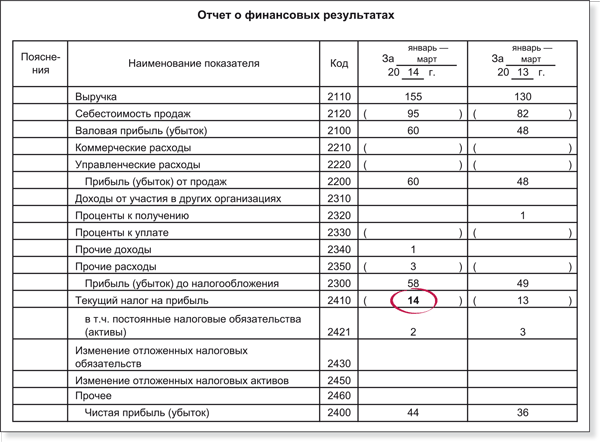

Отметим, что доходы в виде процентов по депозитам, размещенным в банках с целью получения дохода, отражаются по строке 2320 "Проценты к получению" Отчета о финансовых результатах (далее - Отчет).

Представляется, что по строке 2320 Отчета указываются в том числе и итоговые данные, указанные в столбце 9 по строкам 5305 и 5315 таблицы 3.1.

2. Заполнение таблицы 3.2 раздела 3 пояснений к бухгалтерскому балансу и отчету о финансовых результатах

В таблице 3.2 раздела приводят информацию об ином использовании финансовых вложений (за исключением операций по их продаже или погашении), в частности переданных в залог, отданных третьим лицам в качестве обеспечения обязательств компании и т.д.

Для этого предназначены строки:

- 5320 (при передаче в залог с расшифровкой состава финансовых вложений по их группам или видам по строкам 5321, 5322, 5323 и т.д.);

- 5325 (при передаче третьим лицам с расшифровкой состава финансовых вложений по их группам или видам по строкам 5326, 5327, 5328 и т.д.);

- 5329 (при ином использовании). Необходимую информацию указывают по состоянию на 31 декабря 2015 года (столбец 3), 2014 года (столбец 4) и 2013 года (столбец 5).

Полагаем, в отношении краткосрочных депозитных вкладов у организации не должно быть данных для заполнения таблицы 3.2.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Пояснения к бухгалтерскому балансу "Финансовые вложения";

- Энциклопедия решений. Взаимоувязка показателей Бухгалтерского баланса и Пояснений к балансу и Отчету о финансовых результатах;

- Энциклопедия решений. Проценты к получению и уплате (строки 2320 и 2330);

- Энциклопедия решений. Финансовые вложения (за исключением денежных эквивалентов) (строка 1240);

- Энциклопедия решений. Финансовые вложения (строка 1170).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

23 марта 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

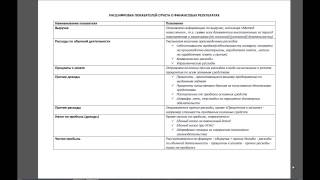

Пояснения к балансу и отчету о финансовых результатах 2015 входят в состав бухгалтерской отчетности. Сведения в пояснениях расшифровывают числовые показатели форм № 1 и 2 (п. 24 ПБУ 4/99).

В пояснениях раскрывают сведения об учетной политике организации, а также дополнительную информацию. Ту, без которой пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты ее деятельности и движения денежных средств за 2015 год.

Кто составляет пояснения к балансу и отчету о финансовых результатахСоставлять пояснения к балансу и отчету о финансовых результатах должны все организации, которые ведут бухучет, кроме:

Пояснения к балансу и отчету о финансовых результатах можно составить в текстовой или табличной форме. Обычно их оформляют в виде таблицы. Решить, что включать в такую таблицу, можно самостоятельно. Если пояснения заполняются для отделения статистики или налоговой инспекции, то после графы «Наименование показателя» дополнительно введите в таблицы графу «Код». Коды строк проставляйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Пояснения к балансу и отчету о финансовых результатах: основные разделыПояснения к балансу и отчету о финансовых результатах включают следующие разделы:

Показатели разделов заполняйте исходя из данных за отчетный и предшествующий периоды.

Пояснения к балансу и отчету о финансовых результатах: дополнительная информацияВ этот раздел входят общие сведения об организации: ее юридический адрес, основные виды деятельности, структура управления, среднегодовая численность работающих, наличие обособленных подразделений и т. п. Акционерные общества здесь приводят данные о количестве акций, которые выпущены и полностью оплачены, а также выпущены, но не оплачены или оплачены частично. Кроме того, в этом разделе нужно отразить данные о номинальной стоимости акций, принадлежащих самому обществу, а также его дочерним и зависимым организациям.

Помимо этого в разделе раскройте способы ведения бухучета (элементы учетной политики ), без которых нельзя достоверно оценить финансовое положение организации. Здесь надо объяснить все отступления от правил ведения бухучета и допущений, принятых при формировании учетной политики. Например, в пояснениях должно быть отражено решение о предстоящей ликвидации организации (в этом случае нарушается допущение о непрерывной деятельности). Такой порядок предусмотрен пунктами 19 и 20 ПБУ 1/2008. Если организация приняла решение об изменении учетной политики, то все изменения тоже нужно указать в пояснениях. Там же необходимо обосновать эти изменения и оценить их результат в денежном выражении. Это означает, что нужно указать величину, на которую изменилась оценка статей бухгалтерской отчетности в связи с изменениями способов бухучета.

В разделе нужно проанализировать факторы, которые повлияли на формирование финансового результата организации в отчетном году. К ним можно отнести рост покупательского спроса, снижение процента за банковский кредит, улучшение качества продукции, совершенствование структуры управления и т. д. Если в течение года в деятельности организации имели место форс-мажорные обстоятельства, в пояснениях нужно назвать их и раскрыть их последствия. Например, если на складе организации произошел пожар, укажите сумму ущерба и расходов, связанных с ликвидацией последствий возгорания.

Информацию о связанных сторонах укажите в пояснениях отдельным разделом. У малых предприятий пояснения к балансу и отчету о финансовых результатах могут не содержать этот раздел.

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 приказа Минфина России от 2 июля 2010 г. № 66н).

Как правило, сведения в Пояснениях расшифровывают числовые показатели Бухгалтерского баланса или Отчета о финансовых результатах. Это следует из положений пункта 24 ПБУ 4/99.

В Пояснениях также раскрывают сведения об учетной политике организации, а также дополнительную информацию . Ту, которой нет в Бухгалтерском балансе и Отчете о финансовых результатах, но без нее пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты ее деятельности и движения денежных средств за отчетный период.

Кто обязан составлятьСоставлять Пояснения должны все организации, которые ведут бухучет. Исключение – организации, которые вправе применять упрощенные формы учета и отчетности. Например, это малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Это общие правила. Однако есть ситуации, когда и малые предприятия должны составлять пояснения. Например, если организация вносит изменения в учетную политику . В таком случае соответствующие сведения нужно привести в дополнительной информации в составе пояснений .

Форма документаПояснения можно составить в текстовой и (или) табличной форме. Обычно их оформляют в виде таблицы. Решить, что включать в такую таблицу, можно самостоятельно с учетом приложения 3 к приказу Минфина России от 2 июля 2010 г. № 66н (п. 4 приказа Минфина России от 2 июля 2010 г. № 66н).

Если такие Пояснения заполняете для отделения статистики или налоговой инспекции, то после графы «Наименование показателя» дополнительно введите в таблицы графу «Код». Коды строк проставляйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Такой порядок следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Основные разделыПояснения к Бухгалтерскому балансу и Отчету о финансовых результатах включают следующие разделы:

Показатели разделов заполняйте исходя из данных за отчетный и предшествующий периоды (п. 35 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

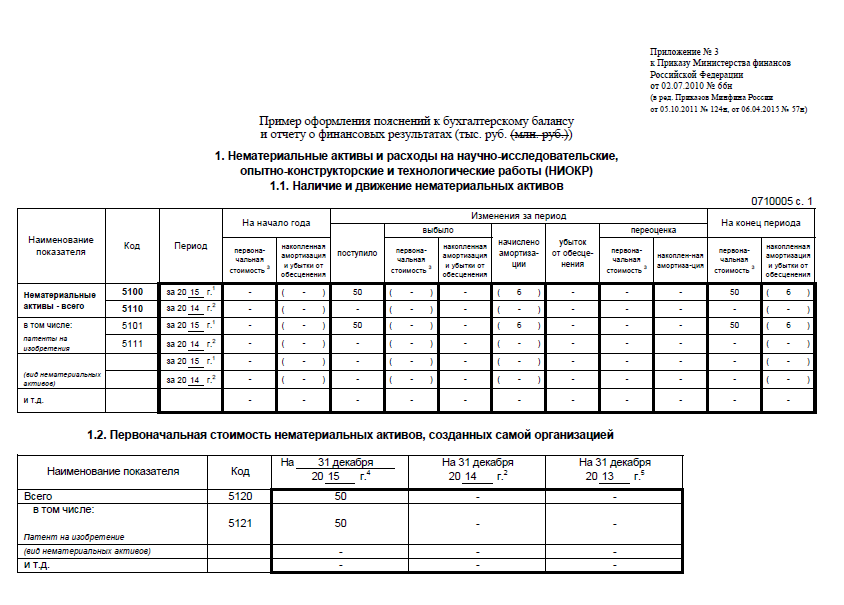

Нематериальные активы и расходы на НИОКРВ этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

Раздел «Нематериальные активы и расходы на НИОКР» состоит из пяти таблиц.

В таблице 1.1 «Наличие и движение нематериальных активов» раскройте информацию о первоначальной стоимости и накопленной амортизации (на конец и на начало периода), поступлении и выбытии за период, о результатах переоценки, а также информацию о стоимости нематериальных активов, подверженных обесценению в отчетном году, о сумме признанного убытка от обесценения. Отразите данные как в целом по всем нематериальным активам, так и в разрезе их отдельных видов (абз. 2, 3, 6, 8 п. 41 ПБУ 14/2007, п. 35 ПБУ 4/99).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

При переоценке в графе «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость (примечание 3 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» раскройте информацию по нематериальным активам, которые организация создала самостоятельно (абз. 11 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» укажите наименование и первоначальную стоимость тех материальных активов, стоимость которых полностью самортизирована, но организация продолжает их использовать (абз. 9 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.4 «Наличие и движение результатов НИОКР» укажите информацию о сумме расходов на НИОКР (п. 16 ПБУ 17/02).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» пропишите суммы затрат как в общем, так и с разбивкой по видам за отчетный и предыдущий год по:

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

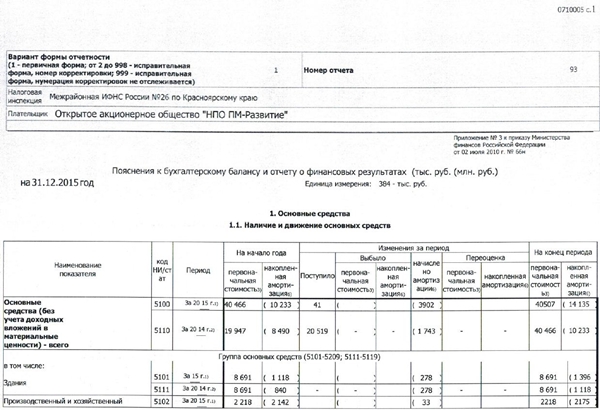

Основные средстваВ этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

Раздел «Основные средства» Пояснений содержит четыре таблицы.

В таблице 2.1 «Наличие и движение основных средств» отразите информацию о первоначальной стоимости и накопленной амортизации основных средств (на начало и на конец отчетного года и предыдущего года), а также информацию о поступлении (выбытии) основных средств, переоценке и начисленной амортизации за отчетный период и предыдущий год (п. 32 ПБУ 6/01). Информацию раскройте по группам объектов основных средств (абз. 3 п. 27 ПБУ 4/99, п. 32 ПБУ 6/01). Стоимость объектов, которые учтены в составе основных средств и в составе доходных вложений в материальные ценности, отразите раздельно.

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

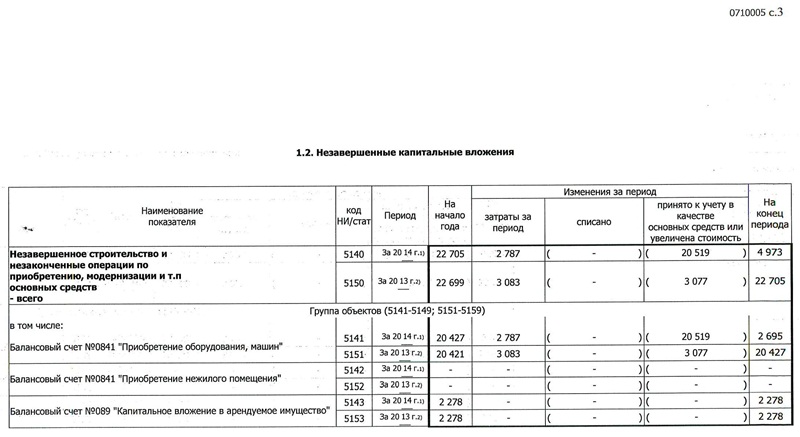

В таблице 2.2 «Незавершенные капитальные вложения» укажите информацию о стоимости незавершенных капитальных вложений (на начало и на конец отчетного года и предыдущего года), а также о ее изменении за отчетный период и предыдущий год (без учета затрат на будущие объекты нематериальных активов и НИОКР).

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» раскройте информацию об увеличении (уменьшении) стоимости объектов основных средств в результате их частичной ликвидации или достройки, дооборудования или реконструкции (абз. 5 п. 32 ПБУ 6/01).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.4 «Иное использование основных средств» отразите информацию по основным средствам, которые:

Информацию отразите по состоянию на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря позапрошлого года.

Финансовые вложенияВ этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

Данный раздел Пояснений состоит из двух таблиц.

В таблице 3.1 «Наличие и движение финансовых вложений» раскройте информацию о первоначальной стоимости (на начало и на конец периода) долгосрочных и краткосрочных финансовых вложений, а также об их изменении за период (поступление, выбытие, начисление процентов) (п. 41 ПБУ 19/02). Информацию раскрывайте по видам финансовых вложений (п. 42 ПБУ 19/02).

В таблице 3.2 «Иное использование финансовых вложений» укажите информацию по финансовым вложениям, которые находятся в залоге и переданы третьим лицам (кроме продажи), а также об их ином использовании по состоянию на конец периода (абз. 7 и 8 п. 42 ПБУ 19/02).

ЗапасыЭтот раздел раскрывает информацию по строке 1210 «Запасы» Бухгалтерского баланса.

Раздел включает в себя две таблицы, информацию в которых надо отражать по видам запасов (п. 23 ПБУ 5/01).

В таблице 4.1 «Наличие и движение запасов» укажите себестоимость и величину резерва под снижение стоимости (на начало и на конец периода), а также изменения за период (п. 27 ПБУ 5/01). В таблице 4.2 «Запасы в залоге» укажите запасы неоплаченные и запасы в залоге по договору (на отчетную дату) (п. 27 ПБУ 5/01).

Дебиторская и кредиторская задолженностьВ этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

Состоит раздел из двух таблиц для информации по дебиторской задолженности и двух – для кредиторской.

В таблице 5.1 «Наличие и движение дебиторской задолженности» по долгосрочной и краткосрочной дебиторской задолженности в разрезе их видов укажите информацию о наличии дебиторской задолженности на начало и на конец периода, ее изменения за период (поступление, выбытие), а также информацию о резерве по сомнительным долгам.

В графе «На начало года» отразите в совокупности дебетовое сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 на 1 января отчетного года.

В графе «На конец периода» укажите остатки дебиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отразите поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Суммы дебиторской задолженности указывайте в полном размере согласно условиям договоров (т. е. без учета созданного под нее резерва по сомнительным долгам) (п. 35 ПБУ 4/99).

В таблице 5.2 «Просроченная дебиторская задолженность» раскройте информацию по просроченной дебиторской задолженности (т. е. задолженности, срок погашения которой истек) по состоянию на отчетную дату и на 31 декабря предыдущих двух лет. Суммы задолженности в разрезе их видов укажите в двух оценках: по условиям договоров (т. е. в полной сумме) и в балансовой оценке (т. е. за вычетом созданного под нее резерва по сомнительным долгам).

Пример, как оформить пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах в части дебиторской задолженности

Бухгалтер ООО «Альфа» перед составлением годовой бухгалтерской отчетности провел инвентаризацию дебиторской задолженности.

По дебету счета 62:

По кредиту счета 62:

«Альфа» вела претензионную работу, пыталась в судебном порядке взыскать задолженность с «Омеги». Задолженность взыскать не удалось. 6 ноября 2015 года «Омега» по решению суда была признана банкротом. В результате данная дебиторская задолженность была признана безнадежной и в декабре 2015 года списана за счет резерва по сомнительным долгам;

По дебету счета 76:

По дебету счета 60:

Других видов дебиторской задолженности нет.

По дебету счета 63:

По дебету счета 62:

Других видов дебиторской задолженности не было.

По кредиту счета 63:

По дебету счета 62:

По условиям договоров с «Омегой» и «Гаммой» проценты за просрочку платежей не предусмотрены.

Других видов дебиторской задолженности не было.

По кредиту счета 63:

На основании этих показателей бухгалтер расшифровал данные в разделе «Дебиторская и кредиторская задолженность» Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах.

Таблицу 5.3 «Наличие и движение кредиторской задолженности» заполните отдельно по долгосрочной и краткосрочной кредиторской задолженности в разрезе их видов. Раскройте информацию по остаткам задолженности на начало и на конец периода, изменения за период (поступление, выбытие) с распределением сумм кредиторской задолженности, возникшей в рамках хозяйственной деятельности и от начисленных процентов и штрафов (абз. 10 п. 27 ПБУ 4/99, п. 2 и 17 ПБУ 15/2008).

В графе «На начало года» отразите в совокупности кредитовое сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 на 1 января отчетного года.

В графе «На конец периода» укажите остатки кредиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отразите поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

В таблице 5.4 «Просроченная кредиторская задолженность» раскройте информацию по остаткам на конец отчетного периода и на 31 декабря предыдущих двух лет просроченной кредиторской задолженности (т. е. задолженности, срок погашения которой истек) в разрезе ее видов.

Затраты на производствоРаздел «Затраты на производство» представлен одной таблицей, которая раскрывает информацию по следующим строкам Отчета о финансовых результатах:

В таблице «Затраты на производство» раскройте информацию о составе затрат в разрезе их элементов (абз. 12 п. 27 ПБУ 4/99, абз. 2 п. 22 и п. 8 ПБУ 10/99). Суммы затрат укажите за два периода: отчетный период и предыдущий период.

Оценочные обязательстваРаздел состоит из одной таблицы, которая поясняет следующие строки Бухгалтерского баланса:

Отразите в таблице суммы оценочных обязательств по остаткам на начало и на конец периода, а также суммы признанных, погашенных и избыточных сумм обязательств. Эту информацию раскройте по каждому виду оценочных обязательств (п. 24 ПБУ 8/2010).

Обеспечения обязательствРаздел состоит из одной таблицы, в которой раскрывается информация о забалансовых счетах 008 и 009.

Заполняйте таблицу в отдельности по полученным и выданным обеспечениям обязательств в разрезе их видов (абз. 15 п. 27 ПБУ 4/99). Такими видами, в частности, могут быть залог, поручительство третьих лиц, банковская гарантия, аккредитив, удержание имущества должника (п. 1 ст. 329 ГК РФ).

Государственная помощьРаздел состоит из одной таблицы, которая раскрывает информацию по следующим строкам Бухгалтерского баланса:

В таблице раскройте информацию по полученным бюджетным средствам и кредитам за отчетный год и за предшествующий год (абз. 1 п. 22 ПБУ 13/2000). Суммы бюджетных кредитов раскройте в разрезе их целевого назначения (абз. 2 п. 22 ПБУ 13/2000).

Дополнительная информация, отражаемая в ПоясненияхУ организации есть дополнительная информация, которую имеет смысл раскрыть в Пояснениях? Тогда заполните отдельный документ в свободной форме .

Как правило, в такой документ включают следующие разделы:

Краткая характеристика деятельности организации

В этот раздел входят общие сведения об организации: ее юридический адрес, основные виды деятельности, структура управления, среднегодовая численность работающих, наличие обособленных подразделений и т. п. Акционерные общества здесь приводят данные о количестве акций, которые выпущены и полностью оплачены, а также выпущены, но не оплачены или оплачены частично

Кроме того, в этом разделе нужно отразить данные о номинальной стоимости акций, принадлежащих самому обществу, а также его дочерним и зависимым организациям.

Такой порядок предусмотрен пунктами 27 и 31 ПБУ 4/99.

В этом разделе раскройте способы ведения бухучета, без которых нельзя достоверно оценить финансовое положение организации (п. 17, 24 ПБУ 1/2008). Перечень возможных способов ведения бухучета представлен в таблице .

Кроме того, здесь нужно объяснить все отступления от правил ведения бухучета и допущений, принятых при формировании учетной политики. Например, в Пояснениях должно быть отражено решение о предстоящей ликвидации организации (в этом случае нарушается допущение о непрерывной деятельности). Такой порядок предусмотрен пунктами 19, 20 ПБУ 1/2008.

Если организация приняла решение об изменении учетной политики, то все изменения тоже нужно указать в Пояснениях. Там же необходимо обосновать эти изменения и оценить их результат в денежном выражении. Такой порядок предусмотрен пунктами 21 и 25 ПБУ 1/2008. Это означает, что нужно указать величину, на которую изменилась оценка статей бухгалтерской отчетности в связи с изменениями способов бухучета.

Основные факторы, повлиявшие на результаты деятельности

В этом разделе нужно проанализировать факторы, которые повлияли на формирование финансового результата организации в отчетном году. К ним можно отнести рост покупательского спроса, снижение процента за банковский кредит, улучшение качества продукции, совершенствование структуры управления и т. д.

Если в течение года в деятельности организации имели место форс-мажорные обстоятельства, в Пояснениях нужно назвать их и раскрыть их последствия. Например, если на складе организации произошел пожар, укажите сумму ущерба и расходов, связанных с ликвидацией последствий возгорания. Такой порядок предусмотрен пунктом 27 ПБУ 4/99.

Информация о связанных сторонах

Информацию о связанных сторонах раскройте в Пояснениях отдельным разделом (п. 14 ПБУ 11/2008). Организации, которые вправе применять упрощенные способы ведения бухучета, могут не включать этот раздел в Пояснения (п. 3 ПБУ 11/2008, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Перечень связанных сторон, о которых необходимо раскрыть информацию, организация устанавливает самостоятельно с учетом требования приоритета содержания над формой (п. 9 ПБУ 11/2008).

Раскрывать информацию о связанных сторонах необходимо:

Такой порядок следует из пунктов 10 и 13 ПБУ 11/2008.

В первом случае по каждой связанной стороне раскройте как минимум следующую информацию:

Информацию раскрывайте отдельно для каждой из следующих групп:

По основному управленческому персоналу укажите размер выплаченных ему вознаграждений как в совокупности, так и по следующим видам выплат:

Такой порядок следует из пунктов 10–12 ПБУ 11/2008.

о втором случае опишите характер отношений между связанными сторонами (п. 13 ПБУ 11/2008).