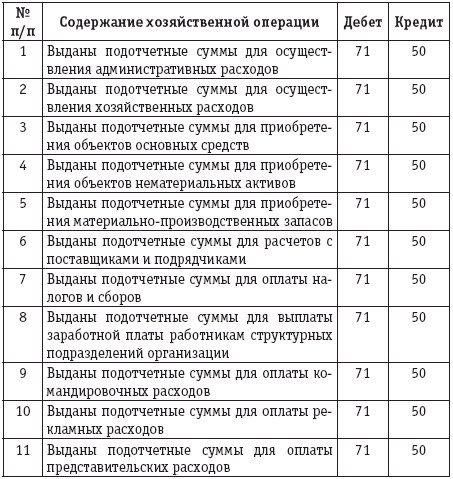

Рейтинг: 4.6/5.0 (1840 проголосовавших)

Рейтинг: 4.6/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Дополнительным приложением к бланку бухгалтерского баланса является документ, в котором содержатся пояснения и расшифровки касательно некоторых статей и позиций главного отчета по хозяйственно-экономической деятельности предприятия. В соответствии с инструкцией, Приложение — это документ унифицированный, который составляется согласно форме № 5 (классификационный код ОКУД-0710005).

ЗаполнениеВсе разделы Приложения заполняются бухгалтером (или уполномоченным лицом) предприятия в обязательном порядке. Бухгалтерский баланс составляется на основании первичных данных бухучета, при этом каждая операция (приход/расход) должна быть подтверждена отдельным документом.

Строгих законодательных требований к самой форме дополнения к основному отчету нет, и каждая организация имеет право самостоятельно разрабатывать подходящий формат пояснительной записки. Единственное требование – при разработке собственного бланка Приложения необходимо руководствоваться принятой формой № 5, соблюсти порядок изложения информации, отобразить обязательные строки и графы.

Пояснительная записка (Приложение) к бухгалтерскому балансу – это обязательный отчетный документ, который не является обособленным, и сдается в комплексе со всей основной годовой отчетной документацией. Не требуется предоставление пояснений к балансу бюджетным организациям, предприятиям малых форм собственности, поскольку ежегодная аудиторская проверка на них не проводится.

Поделитесь с коллегами:

Приложение к бухгалтерскому балансу представляет собой документ, являющийся объяснением конкретных позиций баланса предприятия. Бланк утвержден Министерством финансов РФ (форма 5 по ОКУД 0710005). Строгих требований к данной форме отчета нет, поэтому допускается использование и самостоятельно разработанной компанией формы. Заполнять рекомендуется машиночитаемым способом, но можно и вручную.

Данное приложение оформляется бухгалтером. При заполнении необходимо указать наименование организации, ее реквизиты, вид деятельности и единицу измерения. Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и основных средствах, финансовых вложениях, запасах предприятия. Также о наличии дебиторской и кредиторской задолженности, затратах на производство, оценочных обязательствах, их обеспечении и государственной помощи.

В разделе о движении заемных средств отражается наличие заемных денежных средств у фирмы, их движение и сроки погашения, указывается срок задолженности. В соответствующих разделах таблицы вносится информация о быстроизнашивающихся нематериальных активах, основных средствах и малоценных предметах. Эти разделы заполняются на основании первичных документов учета. Расшифровке подлежит вся дебиторская и кредиторская задолженность предприятия. Она делится на краткосрочную и долгосрочную, отдельно выносится просроченная задолженность.

Данная форма пояснений к балансу не предоставляется предприятиями малый форм собственности и бюджетными учреждениями. Приложение не является обособленным документом и сдается для проверки в налоговую службу вместе с основной годовой документацией.

Приложение к бухгалтерскому балансу (форма ф-5)

Скачать бланк >>

Заполнение "Приложения к бухгалтерскому балансу" в программе БухСофт: Предприятие

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Заполнение формы «Приложение к бухгалтерскому балансу» производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации" и Приказа Министерства финансов РФ от 22.07.03 № 67н "О формах бухгалтерской отчетности"

Внимание! Период, за который заполняется форма № 5 необходимо указать в справочнике Сведения об организации/ Закладка "Для отчетов" (как правило, - год).

Фора № 5 заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000.

Шапка Приложения к бухгалтерскому балансу заполняется по данным справочника Сведения об организации.

Заполнение производится по данным:

Ст.3 заполнять из Ввода остатков

Ст.4, 5 - по журналу операций с начала года

Ст.6 = Ст.3 + Ст.4 - Ст.5

Раздел I. "Нематериальные активы"

Стр.010 Объекты интеллектуальной собственности

Ст.3 - Д.04.1

Ст.4 - Сумма проводок Д.04.1 К.08.5

Ст.5 - Сумма проводок Д 04.4 К.04.1

Стр. 011 - 015 – временно не заполнять

Стр.020 Организационные расходы

Ст.3 - Д.04.2

Ст.4 - Сумма проводок Д.04.2 К.08.5

Ст.5 - Сумма проводок Д.04.4 К.04.

Стр.030 Деловая репутация организации

Ст.3 - Д.04.3

Ст.4 - Сумма проводок Д.04.3 К.08.5

Ст.5 - Сумма проводок Д.04.4 К.04.3

Стр.040 Прочие – временно не заполняется

Стр.050 Амортизация нематериальных активов

Ст.3 - К.05 (с учетом всех субсчетов)

Ст.4 - Сальдо конечное по К.05 (Если сальдо по К. нет - строка не заполняется)

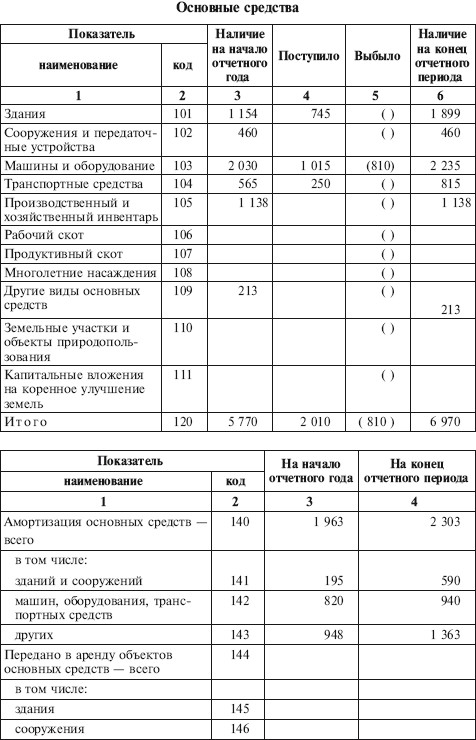

Раздел II. "Основные средства"

Стр.060 Здания

Ст.3 - Д.01.2

Ст.4 - Сумма проводок Д.01.2 К.08.3, 08.4,08.9

Ст.5 - Сумма проводок Д. любой счет К.01.2

Стр.061 Сооружения и передаточные устройства

Ст.3 - Д.01.8

Ст.4 - Сумма проводок Д.01.8 К.08.3,08.4

Ст.5 - Сумма проводок Д. любой счет К.01.8

Стр.062 Машины и оборудование

Ст.3 - Д.01.3

Ст.4 - Сумма проводок Д.01.3 К.08.3,08.4

Ст.5 - Сумма проводок Д. любой счет К.01.3

Стр.063 Транспортные средства

Ст.3 - Д.01.6

Ст.4 - Сумма проводок Д.01.6 К.08.4

Ст.5 - Сумма проводок Д. любой счет К.01.6

Стр.064 Производственный и хозяйственный инвентарь

Ст.3 - Д.01.7

Ст.4 - Сумма проводок Д.01.7 К.08.4

Ст.5 - Сумма проводок Д. любой счет К.01.7

Стр.067 Другие виды основных средств

Ст.3 - Д.01.4

Ст.4 - Сумма проводок Д.01.4 К.08.4

Ст.5 - Сумма проводок Д. любой счет К.01.4

Стр.068 Земельные участки и объекты природопользования

Ст.3 - Д.01.1

Ст.4 - Сумма проводок Д.01.1 К.08.1, 08.2

Ст.5 - Сумма проводок Д. любой счет К.01.1

Стр.070 Итого Ст.3 - Сумма строк 060 - 069

Ст.4 - Сумма строк 060 - 069

Ст.5 - Сумма строк 060 - 069

Стр.080 Амортизация основных средств - всего

Ст.3 - К.02.1, 02.2, 02.3

Ст. 4 – Остаток на конец периода К.02.1, 02.2, 02.3

Стр.090 Передано в аренду объектов основных средств - всего

Ст.3 - Д.011

Ст.4 – Остаток на конец периода по Кредиту счета 011

Стр.100 Передано объектов основных средств на консервацию

Ст.3 - Д.01.9

Ст.4 – Остаток на конец периода по Дебету счета 01.9

Стр.110 Получено объектов основных средств в аренду - всего:

Ст.3 - Д.001

Ст.4 – Остаток на конец периода по Д. счета 001

Стр.130 Результат от переоценки объектов основных средств:

Ст.3 - Остаток по счету 83.1 (Если остаток по Дебету сумма остатка прописывается в скобках);

Ст.4 – Остаток по Кредиту по счету 83.1 (Если остаток по Дебету - сумма указывается в скобках)

Стр.131 Сумма первоначальной (восстановительной) стоимости;

Ст.4 - [Сумма проводок Д.01 К.83.1 минус Сумма проводок Д.83.1 К.01] (Если сумма < 0, результат указывается без минуса в скобках)

Стр.132 Сумма амортизации

Ст.4 - [Сумма проводок Д.83 К.02 минус Сумма проводок Д.02 К.83] (Если сумма < 0, результат указывается в скобках без минуса)

Раздел III. Доходные вложения в материальные ценности.

Стр.150 Имущество для передачи в лизинг

Ст.3 - Д 03.1

Ст.4 - Сумма проводок Д.03.1 К.08 (любой субсчет)

Ст.5 - сумма проводок Д.03.3 К.03.1

Стр.160 Имущество, предоставляемое по договору проката

Ст.3 - Д.03.2

Ст.4 - Сумма проводок Д.03.2 К.08 (любой субсчет)

Ст.5 - Сумма проводок Д.03.3 К.03.1

Стр.180 Итого

Ст.3 - Д.03 (любой субсчет)

Ст.4 - Сумма проводок Д.03 (любой субсчет) К.08 (любой субсчет)

Ст.5 - Сумма проводок Д.03.3 К.03 (любой субсчет)

Стр.190 Амортизация доходных вложений в материальные ценности

Ст.3 - Из ввода остатков Д.02.4

Ст.4 – Остаток на конец периода по Д.02.4

Раздел IV. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

Стр.200 Всего:

Ст.3 - Д.04.5

Ст.4 - Сумма проводок Д.04.5 К.08.5

Ст.5 - Сумма проводок Д.04.4 К.04.5

Раздел V. Финансовые вложения

Стр.260 Вклады в уставные капиталы других организаций - всего

Ст.3 - Д.58.1, 58.2, 58.3

Ст.4 – Остаток на конец периода по Д.58.1,58.2, 58.3

Ст.5, 6 - не заполняются

Стр.261 в том числе дочерних и зависимых хозяйственных обществ

Ст.3 - Д.58.1, 58.2

Ст.4 – Остаток на конец периода по Д.58.1, 58.2

Стр.262 Государственные и муниципальные ценные бумаги

Ст.3 - Д.58.10 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д.58.10

Ст.5 - Д.58.11 (Из ввода остатков)

Ст.6 - Остаток на конец периода по Д.58.11

Стр.263 Ценные бумаги других организаций

Ст. 3 - Д.58.4 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д. 58.4

Ст.5 - Д.58.5 (из ввода остатков)

Ст.6 - Остаток на конец периода по Д. 58.5

Стр.264 в том числе долговые ценные бумаги

Ст. 3 - Д.58.4 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д. 58.4

Ст.5 - Д.58.5 (из ввода остатков)

Ст.6 - Остаток на конец периода по Д. 58.5

Стр.265 Предоставленные займы

Ст.3. - Д.58.6 (Из ввода остатков)

Ст.4. - Остаток на конец периода по Д.58.6

Ст.5 - Д.58.7 (Из ввода остатков)

Ст.6 - Остаток на конец периода по Д.58.7

Стр.266 Депозитные вклады

Ст.3 - Д.55.3 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д. 55.3

Ст.5 - Д.55.4 (Из ввода остатков)

Ст.6 - Остаток на конец периода по счету Д.55.4

Стр.267 Прочие

Ст.3 - Д.58.8, 58.9 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д.58.8, 58.9

Ст.5, 6 - не заполняются

Стр.270 Итого

Ст.3 - Сумма строк 260 + 261 + 262 + 263 + 264 + 265 + 267

Ст.4 - то же

Ст.5 - то же

Ст.6 - то же

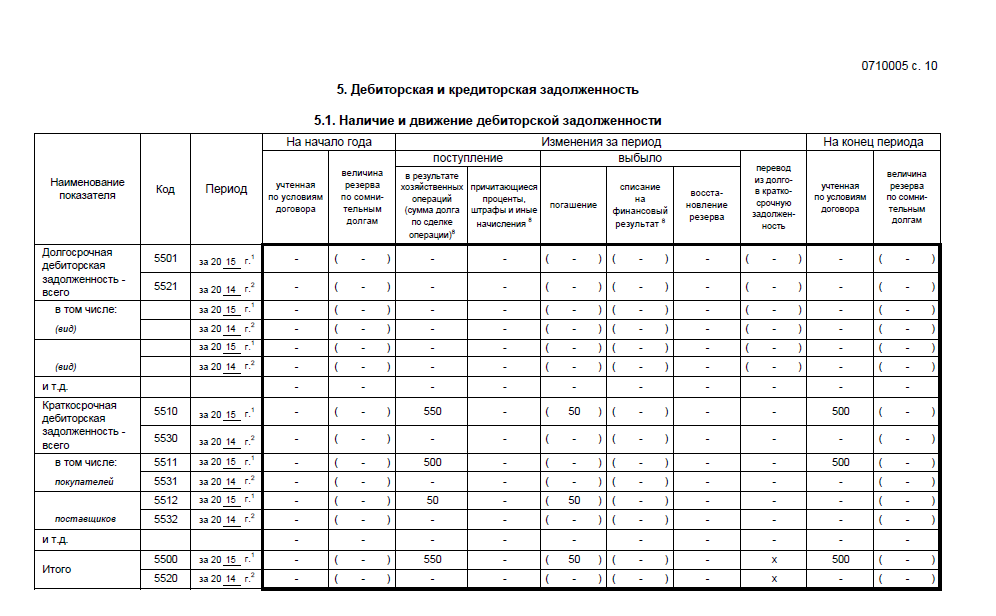

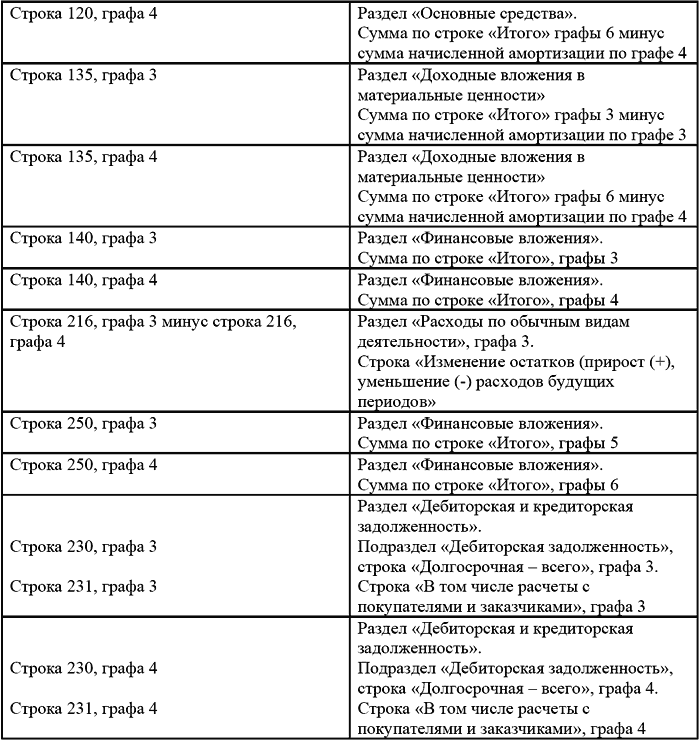

Раздел VI. Дебиторская и кредиторская задолженность.

Дебиторская задолженность

Стр. 300 краткосрочная всего:

Ст.3 - Из ввода остатков Д. 60.1, 62.2, 62.3, 68, 69, 71, 73, 75, 76

Ст.4 - Сальдо конечное по Д. 60.1, 62.2, 62.3, 68, 69, 71, 73, 75, 76

Стр.301 расчеты с покупателями и заказчиками

Ст.3 - Из ввода остатков Д. 62.2, 62.3, 76.7;

Ст.4 - Остаток на конец периода по Д. 62.2, 62.3, 76.7

Стр.302 авансы выданные

Ст.3 - Из ввода остатков по Д. 60.1, 76.10

Ст.4 - Остаток на конец периода по Д. 60.1, 76.10

Стр. 303 прочие

Ст.3 - Из ввода остатков Д. 68, 69, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Ст.4 - Остаток на конец периода по Д. 68, 69, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Стр. 300 Итого = Стр. 320

Кредиторская задолженность

Стр.340 краткосрочная - всего

Ст.3 - Из ввода остатков К. 60.2, 60.3, 62.1, 66, 67, 68,69,70, 71,73, 75,7

Ст.4 - Остаток на конец периода по К. 60.2, 60.3, 62.1, 66, 67, 68,69,70, 71,73, 75,7

Стр.341 расчеты с поставщиками и подрядчиками

Ст 3 - Из ввода остатков К.60.2, 60.3, 76.7

Ст.4 - Остаток на конец периода по К.60.2, 60.3, 76.7

Стр.342 авансы полученные

Ст. 3 - Из ввода остатков К. 62.1, 76.10;

Ст.4 - Остаток на конец периода по К. 62.1, 76.10

Стр. 343 расчеты по налогам и сборам

Ст.3 -Из ввода остатков К. 68, 69 (со всеми субсчетами)

Ст.4 - Остаток на конец периода по К. 68, 69 (со всеми субсчетами)

Стр. 344 кредиты

Ст.3 - Из ввода остатков К. 66.1, 66.2, 66.6, 67.1, 67.2, 67.6

Ст.4 - Остаток на конец периода по К. 66.1, 66.2, 66.6, 67.1, 67.2, 67.6

Стр. 345 займы

Ст.3 - Из ввода остатков К. 67.3, 67.4, 67.5, 66.3, 66.4, 66.5

Ст.4 - Остаток на конец периода по К. 67.3, 67.4, 67.5, 66.3, 66.4, 66.5

Стр. 346 прочая

Ст.3 - Из ввода остатков К. 70, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Ст.4 - Остаток на конец периода по К. 70, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Стр.360 Итого = Стр. 340

Раздел VII. Расходы по обычным видам деятельности ( по элементам затрат)

Стр. 370 Материальные затраты

Ст.3 - Сумма проводок Д. 20,25, 26, 44 К. 10, 15,16, 41, 60 (любой субсчет)

Стр. 380 Затраты на оплату труда

Ст.3 - Сумма проводок Д. любой счет К.70 (любой субсчет)

Стр. 390 Отчисления на социальные нужды

Ст.3 - Сумма проводок Д. любой счет К. 69 (любой субсчет)

Стр. 400 Амортизация

Ст.3 - Сумма проводок Д. любой счет К.02,05 (любые субсчета)

Раздел VIII. Обеспечения

Стр.470 Полученные - всего

ст.3 - Из ввода остатков Д.008

ст.4 - Остаток на конец периода по Д.008

Стр.490 Выданные - всего

Ст.3 - Из ввода остатков Д.009

Ст.4 - Остаток на конец периода по Д.009

Источник: Бланк формы приложения к бухгалтерскому балансу (форма ф-5) >>

В раздел: Финансовые отчеты: годовая и квартальная отчетность предприятия >>

В раздел: Учет материалов и готовой продукции в программе "Производство" >>

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыЗаявление о государственной регистрации юридического лица при создании (форма № Р11001). Заполняется вручную. подробнее.

Утвержденная квитанция государственной пошли для оплаты регистрации общества с ограниченной ответственностью (ООО). подробнее.

Образец списка участников общества с ограниченной ответственностью (ООО) в формате MS Word. подробнее.

Типовой договор об осуществлении прав участников общества с ограниченной ответственностью (ООО). Документ в формате MS Word. подробнее.

Типовой договор об учреждении (о создании) общества с ограниченной ответственностью (ООО). Документ в формате MS Word. подробнее.

Типовой устав общества с ограниченной ответственностью (ООО).

При учреждении компании в форме ООО основополагающим документом является Устав ООО. Устав ООО – это учредительный документ, который определяет основные положения функционирования компании. Устав ООО обязательно должен включать в себя полное и краткое наименование, место регистрации и величину уставного капитала компании. В документе в обязательном порядке должны быть обозначены предмет и цели функционирования общества, права и обязанности его участников. Устав ООО должен определять порядок входа и выхода членов из общества, порядок передачи долей в уставном капитале между участниками общества и третьими лицами. Учред. подробнее.

Книга продаж предназначена для регистрации счетов-фактур при реализации товаров (выполнении работ, оказании услуг) организациями и предпринимателями во всех случаях, когда возникает обязанность по исчислению НДС. подробнее.

Книга покупок предназначена для регистрации документов (счётов-фактур), подтверждающих оплату налога на добавленную стоимость при покупке товаров, выполненных работ, оказанных услуг, в целях определения суммы налога, подлежащей вычету (возмещению) в порядке, установленном Налоговым Кодексом Российской Федерации. подробнее.

Образец счёт-фактуры в формате Excel.

Счёт-фактура - это документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. Счёт-фактура выставляется продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательной приемки покупателем (заказчиком) товара или услуг. Счёт-фактура является основанием документом при расчётах. подробнее.

Налоговая декларация по НДС в формате Excel.

Налоговая декларация по налогу на добавленную стоимость представляется организациями и индивидуальными предпринимателями - налогоплательщиками, включая лиц, на которых в соответствии со статьей 174.1 Налогового кодекса РФ возложены обязанности налогоплательщика и лиц, не признаваемых налогоплательщиками налога на добавленную стоимость, перечисленными в пункте 5 статьи 173 НК РФ, а также лицами - налоговыми агентами, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию и перечислению в бюджетную систему Российской Федерации налога на добавленную стоимость, в налоговые органы по месту своего учета в качестве. подробнее.

Приложение к бухгалтерскому балансу форма 5 – это документ, который объясняет некоторые положения, отображенные в бухгалтерском балансе. Форма приложения утверждена Приказом Министерства финансов РФ 2.07.2010 г. под номером 66н. Код формы приложения по ОКУД 0710005. Несмотря на то, что форма 5 является унифицированной, предприятие может самостоятельно разрабатывать собственную форму данного приложения.

Приложение к бухгалтерскому балансу по форме 5 состоит из нескольких разделов, которые обязательны к заполнению. Раздел «Движение заемных средств» показывает наличие денежных средств предприятия, полученных у юридических и у физических лиц взаймы, и их движение. Также этот раздел информирует о сроках погашения займов. Раздел «Дебиторская и кредиторская задолженность» содержатся сведения о дебиторской и кредиторской задолженности предприятия. Задолженность, кроме того, делится на краткосрочную и долгосрочную (12 месяцев и выше).

Раздел «Амортизируемое имущество» отображает информацию об активах предприятия, которые быстро изнашиваются и являются нематериальными, а также об основных средствах и малоценных предметах. Вышеперечисленные разделы заполняются исходя из данных, содержащихся в первичных документах бухгалтерского учета.

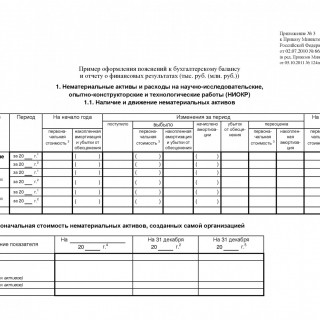

![]() Скачать образец приложения к бухгалтерскому балансу - форма 5

Скачать образец приложения к бухгалтерскому балансу - форма 5

Авторские права (Copyright) © 2016, МастерБланков.ру.

При принятии организацией решения о включении в состав представляемой бухгалтерской отчетности Приложения к балансу (форма N 5) по образцу формы, приложенному к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в разделе "Движение заемных средств" показываются наличие и движение средств, полученных взаймы как у кредитных организаций (кредит), так и у других организаций и физических лиц. По строкам "в том числе не погашенные в срок" отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения.

В разделе 2 "Дебиторская и кредиторская задолженность" отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов.

Данные о дебиторской и кредиторской задолженности приводятся с подразделением на краткосрочную и долгосрочную. Из данных о долгосрочной задолженности выделяются данные о задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

По строкам, характеризующим данные о просроченной задолженности, отражаются показатели о задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности. При этом обособленно выделяется задолженность, числящаяся в бухгалтерском учете как просроченная свыше 3 месяцев до отчетной даты.

При отражении данных по статье "Обеспечения" следует руководствоваться заключенными договорами, а также указаниями к соответствующим забалансовым счетам, приведенным в инструкции по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий.

В справках к разделу "Дебиторская и кредиторская задолженность" отражаются данные о движении векселей, выданных (полученных), в том числе просроченных, при заполнении которых следует руководствоваться письмом Министерства финансов Российской Федерации от 31 октября 1994 г. N 142 "О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги" (по заключению Министерства юстиции Российской Федерации от 9 ноября 1994 г. N 07-01-697-94 указания в государственной регистрации не нуждаются).

В целях выявления влияния на финансовое положение организации наличия дебиторской задолженности справочно приводятся данные о фактической себестоимости поставленной продукции, выполненных работ, оказанных услуг, по которым в бухгалтерском учете числится дебиторская задолженность.

Для целей заполнения разделов 1 "Движение заемных средств", 2 "Дебиторская и кредиторская задолженность" и 3 "Амортизируемое имущество" Приложения к бухгалтерскому балансу в журналах - ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета расчетов должна выделяться необходимая информация на основании первичных учетных документов.

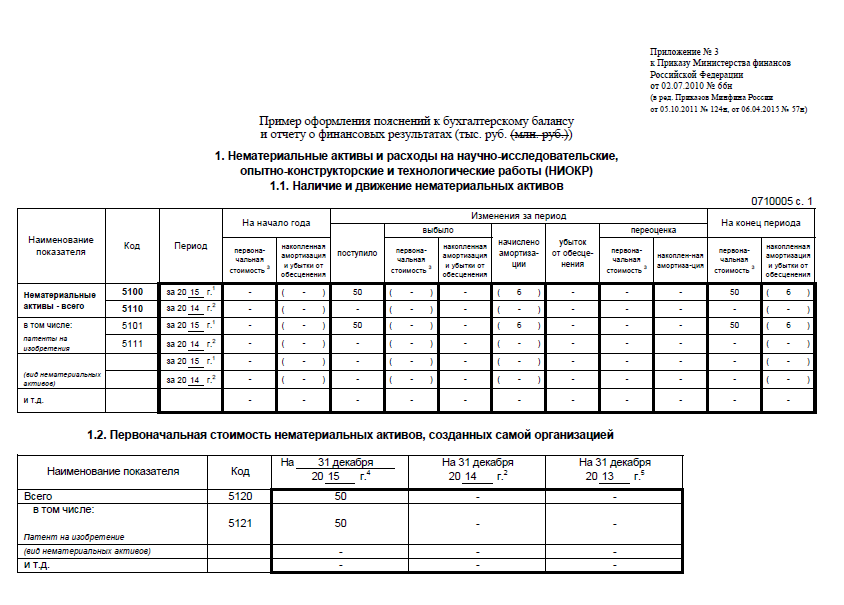

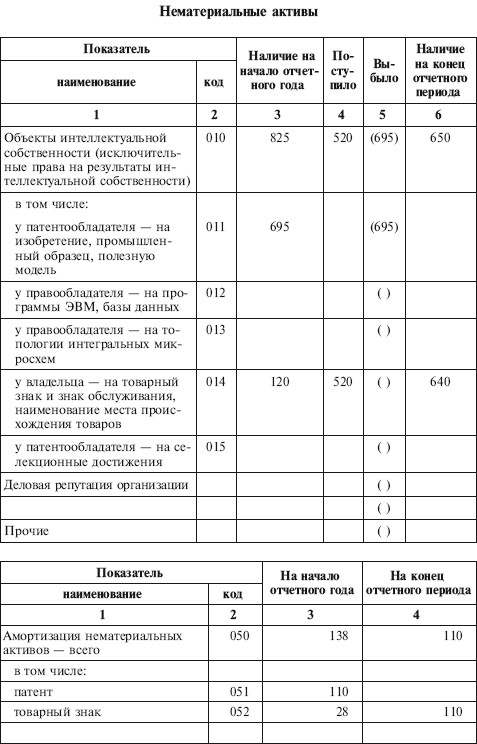

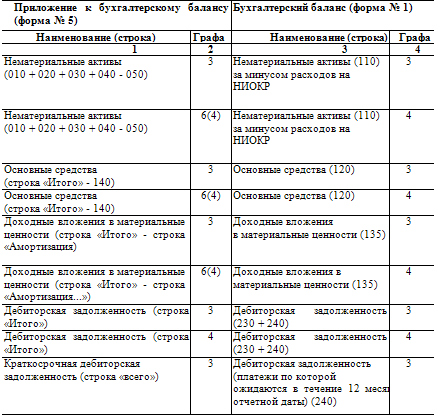

В разделе 3 "Амортизируемое имущество" приводится расшифровка состава нематериальных активов, основных средств и доходных вложений в материальные ценности, принадлежащих организации. Данные приводятся по первоначальной (восстановительной) стоимости.

В подразделе I "Нематериальные активы":

по статье "Права на объекты интеллектуальной (промышленной) собственности" показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на "ноу - хау" и др.;

по статье "Права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.), учтенные организацией в соответствии с правилами бухгалтерского учета;

по статье "Организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал;

по статье "Деловая репутация организации" показывается приобретенная деловая репутация организации.

В подразделе "Основные средства" показываются наличие основных средств на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов основных средств согласно Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 г. Постановлением Госстандарта России от 26 декабря 1994 г. N 359).

Данные приводятся по первоначальной (восстановительной) стоимости.

В графе 4 подраздела отражается общее поступление основных средств в отчетном периоде по всем источникам, включая: ранее неучтенные (включая учтенные ошибочно в составе оборотных средств), приобретенные за плату, поступившие безвозмездно, в том числе по договорам дарения, а также принятые к бухгалтерскому учету объекты основных средств в результате осуществления инвестиционной деятельности.

В графе 5 подраздела отражается первоначальная (восстановительная) стоимость выбывших в отчетном периоде объектов основных средств, включая: проданное за плату излишнее и неиспользуемое имущество, перевод в состав оборотных средств объектов, ранее ошибочно учтенных в составе основных средств, переданные безвозмездно, в том числе по договору дарения, первоначальная (восстановительная) стоимость основных средств, ликвидированных в отчетном периоде вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, в связи с реконструкцией и новым строительством и по другим причинам.

Из статьи "Итого" показывается по отдельным строкам движение основных средств, используемых в получении доходов по обычным видам деятельности организации (производственные) и не используемых при осуществлении обычных видов деятельности организации (непроизводственные).

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, то есть использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле, общественном питании, заготовке сельскохозяйственной продукции и др.

Из данных о стоимости производственных основных средств обособленно (см. справки к разделу 3 образца формы Приложения к бухгалтерскому балансу) выделяются данные на начало и конец отчетного периода о стоимости объектов основных средств, переданных в аренду (по видам основных средств), предоставленных бесплатно, безвозмездное пользование, бездействующих (находящихся на консервации, в резерве, на восстановлении, период которого превышает 12 месяцев, и др.).

Организация может ввести в раздел "Амортизируемое имущество" данные об остатках малоценных и быстроизнашивающихся предметов на начало и конец отчетного периода и их движении в течение отчетного периода, в том числе с подразделением на находящиеся на складе и в эксплуатации. При этом данные должны отражаться также по первоначальной стоимости вне зависимости от принятых организацией способов погашения стоимости объектов.

Организациям рекомендуется данные о стоимости имущества, переданного в соответствии с договором в доверительное управление, отражать в разделе "Амортизируемое имущество". При этом при разработке и принятии организацией форм бухгалтерской отчетности следует предусмотреть соответствующие строки.

В подразделе "Доходные вложения в материальные ценности" раздела "Амортизируемое имущество" отражается первоначальная стоимость материальных ценностей, специально приобретенных организацией для предоставления их по договору аренды (имущественного найма) за плату во временное владение и пользование или во временное пользование с целью получения дохода (имущество, приобретенное для передачи в лизинг, предоставления по договору проката и пр.).

Учитывая, что в разделе "Амортизируемое имущество" данные отражаются по первоначальной (восстановительной) стоимости, данные о начисленной сумме амортизации по нематериальным активам, основным средствам, доходных вложений в материальные ценности, малоценным и быстроизнашивающимся предметам (в случае введения данных в отчет) приводятся в справке к разделу.

Справочно к разделу "Амортизируемое имущество" в соответствии с требованиями нормативных документов по бухгалтерскому учету также приводятся данные, характеризующие изменение стоимости объектов основных средств:

в результате переоценки в установленном порядке объектов основных средств. При этом данные о результатах по индексации в связи с переоценкой могут представляться в сравнении со стоимостью основных средств по результатам предыдущей переоценки (то есть без указания результатов неоднократного изменения стоимости основных средств, в которой они были первоначально приняты к бухгалтерскому учету). Данные о результатах дооценки приводятся со знаком плюс, а об уценке - в круглых скобках;

в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Справочно к данным об амортизируемом имуществе приводятся данные о балансовой стоимости имущества, переданного организацией в залог в соответствии с договором, а также о стоимости амортизируемого имущества, по которому в соответствии с требованиями нормативных документов амортизация не начисляется или начисление временно приостановлено.

Кроме этого, должны быть отражены данные о стоимости материально - производственных запасов, переданных в залог, если указанное не будет отражено в пояснительной записке.

В разделе "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" показывается наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других вложений долгосрочного характера.

В графе 3 "Остаток на начало отчетного года" отражаются остатки источников финансового обеспечения капитальных и иных долгосрочных вложений, ранее определенных (полученных) организацией для этих целей, но не учтенных на конец предыдущего отчетного года в качестве источника финансового обеспечения осуществленных расходов. В этой графе по строке "Собственные средства организации" отражаются также источники, определенные учредителями (участниками) организации в результате распределения прибыли, оставшейся в распоряжении организации по итогам работы в предыдущем отчетном году.

В графе 4 "Начислено (образовано)" показываются полученные в течение отчетного периода заемные средства от других организаций, бюджетные средства, средства из внебюджетных фондов, в порядке долевого участия и пр. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, увеличение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье "Собственные средства организации".

В графе 5 "Использовано" показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т.п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, уменьшение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье "Собственные средства организации".

В графе 6 показываются суммы, определенные сложением данных по графам 3 и 4 за минусом данных в графе 5. Итоговая сумма по графе 5 должна быть равна или меньше суммы граф 3 и 4.

Справочно к разделу "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 - стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств.

Справочно к разделу "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" также показывается движение средств организации, вложенных в дочерние и зависимые общества в виде вкладов в уставный капитал, инвестиций в ценные бумаги обществ, целевых вложений на развитие производства, реконструкцию и т.п.

В разделе "Финансовые вложения" расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранной валютах, учитываемых на счетах учета долгосрочных и краткосрочных финансовых вложений.

По статье "Паи и акции других организаций" показывается сумма вложений организации в акции акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерние и зависимые) на территории Российской Федерации и за ее пределами и т.п.

По статье "Облигации и другие долговые обязательства" показывается сумма вложений (инвестиций) организации в государственные ценные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги.

По статье "Предоставленные займы" показывается сумма предоставленных организацией другим организациям и физическим лицам займов.

По статье "Прочие" показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие направления инвестиций, учитываемых в установленном порядке на счетах бухгалтерского учета в качестве финансовых вложений.

Справочно к разделу "Финансовые вложения" приводятся данные о рыночной стоимости числящихся в бухгалтерском учете облигаций и других ценных бумаг.

В разделе "Расходы по обычным видам деятельности" приводятся расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. При этом следует иметь в виду, что по указанным элементам отражаются затраты организации, связанные со списанием материально - производственных запасов на цели производства продукции, выполнения работ, оказания услуг, учтенная задолженность по оплате труда за выполненные работы, оказанные услуги, начисленная амортизация и пр.

Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к данному обороту затраты по браку; затраты при простоях по внешним причинам; расходы, возмещаемые виновными лицами (юридическими и физическими); расходы (связанные со списанием активов и иные расходы), списываемые в установленном порядке на счета учета финансовых результатов и капитала.

Организация может принять решение о представлении данных о расходах по обычным видам деятельности не в составе Приложения к бухгалтерскому балансу, а в виде самостоятельного приложения к отчету о прибылях и убытках (к форме N 2).

В разделе "Социальные показатели" отражаются отдельные социальные показатели деятельности организации. В частности, по соответствующим строкам раздела отражаются образование и использование в соответствии с установленным порядком сумм взносов на государственное социальное страхование (Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации), в Государственный фонд занятости населения Российской Федерации и на обязательное медицинское страхование по установленным законодательством Российской Федерации нормам от средств на оплату труда.

Обособленно в разделе выделяются данные о размере страховых взносов по договорам добровольного страхования пенсий.

Кроме этого, выделяются данные о среднесписочной численности работников организации и денежные выплаты и поощрения работникам организации (начисленные денежные выплаты и поощрения), не связанные с производством продукции, выполнением работ, оказанием услуг, доходы по акциям и вкладам в имущество организации. При определении среднесписочной численности работников следует руководствоваться соответствующими указаниями Госкомстата России.

Организации могут представлять показатели, включенные в отдельные разделы Приложения к бухгалтерскому балансу по образцу формы N 5, приведенному в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в виде самостоятельных форм бухгалтерской отчетности.

Вы можете скачать бланк формы №5 в форматах:

Приложение к бухгалтерскому балансу по форме 5. Состоит из следующих разделов: «Нематериальные активы», «Основные средства», «Доходные вложения в материальные ценности», «Расходы на освоение природных ресурсов», «Финансовые вложения», «Дебиторская и кредиторская задолженность», «Обеспечения», «Государственная помощь».

При заполнении указывается наименование организации по ОКПО, идентификационный номер налогоплательщика (ИНН), вид деятельности (по ОКВЭД), организационно-правовая форма, единица измерения (тыс. млн. руб.) Форма 0710005 заполняется руководителем организации и главным бухгалтером.

Назад в раздел

Назад в раздел