Рейтинг: 4.3/5.0 (1919 проголосовавших)

Рейтинг: 4.3/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Здравствуйте, дорогие подписчики!

Представляю Вам новый урок рассылки "Бухгалтерский учет для чайников".

Урок очень важный, так как бухгалтерская проводка - это основа всего бухучета. В этом уроке я расскажу Вам, что такое проводка и как её составить.

Как правило, понятие бухгалтерской проводки вызывает у начинающих бухгалтеров множество затруднений. Но на самом деле, составлять проводки - это просто и даже интересно.

Для начало разберемся, что такое проводка?

Ежедневно на предприятии совершается множество хозяйственных операций: покупка материалов, продажа товаров, перечисление денежных средств с расчетного счета и т.д. всего и не перечислишь. Как учесть все эти операции в бухгалтерии?

Существует правило двойной записи, которое заключается в одновременной записи хозяйственной операции по дебету одного счета и по кредиту другого счета. Для этого выбираем два счета, которые участвуют в данной операции и совершаем двойную запись. Эта запись и будет называться бухгалтерской проводкой.

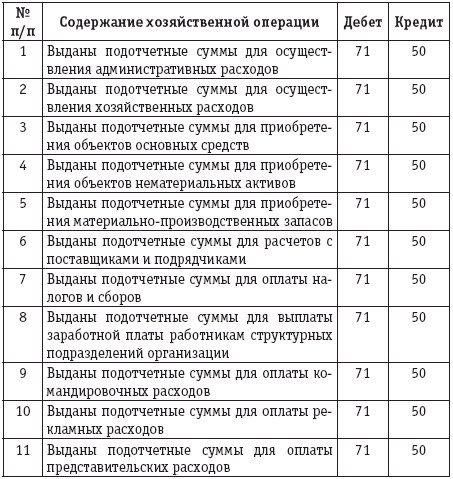

Например, сдаем деньги из кассы в банк в размере 10000 руб.

Первый шаг: выбираем два счета, участвующих в данной операции - это счет 50 "Касса" и счет 51 "Расчетный счет". С кредита счета 50 "Касса" деньги поступают в дебет счета 51 "Расчетный счет"

Второй шаг: делаем двойную запись, т.е. проводку - записываем одновременно сумму 10000 руб. в дебет счета 51 и в кредит счета 50.

Всё проводку составили.

Аналогичным образом составляются проводки для каждой хозяйственной операции. Главная задача при составлении проводок в том, чтобы правильно определить счета, участвующие в операции. Постепенно мы разберем все бухгалтерские счета и эта задача не будет вызывать никаких затруднений.

Хочу также отметить, что взаимодействие между двумя счетами называется корреспонденция счетов, а сами счета корреспондирующими.

Для закрепления этого урока предлагаю Вам также ознакомиться с информацией по этой теме здесь и посмотреть некоторые примеры проводок.

В следующем уроке разберем, как с помощью бухгалтерских проводок осуществляется учет на предприятии.

Спасибо за внимание!

Мы много говорили о том, что ежедневно бухгалтер должен учитывать хозяйственные операции на бухгалтерских счетах. Но что означает «учитывать»? Как определить какой счет нужно использовать для отражения хозяйственной операции, и в какую его часть нужно вносить сумму: в дебет или кредит? Постараюсь дать на эти вопросы исчерпывающие ответы и приведу примеры бухгалтерских проводок. Итак, как составляются проводки по бухучету, что такое «корреспонденция счетов бухгалтерского учета», и как действует «принцип двойной записи»?

Составление бухгалтерских проводок – процесс интересный, как правильно сделать проводку в бухгалтерском учете?

Принцип двойной записи:В бухгалтерии существует важное правило, на котором строится построение всех проводок – это правило двойной записи. Существование этого правила нужно принять как факт и пользоваться им постоянно.

Сущность двойной записи:

Двойная запись в бухгалтерском учете означает, что для каждой хозяйственной операции необходимо выполнить одновременную запись по дебету одного счета и по кредиту другого.

То есть если произошла какая-то операция, например, от поставщика поступили деньги на расчетный счет, нужно не просто внести в счет 51 сумму поступления, нужно определить два бухгалтерских счета из Плана счетов, которые участвуют в данной хозяйственной операции. В нашем примере это счет 62 «Учет расчетов с покупателями» и счет 51 «Расчетный счет». Затем нужно, согласно правилу, одновременно записать сумму операции в дебет и кредит. Остается только определить, в каком счете сумму нужно внести в дебет, а в каком в кредит.

Смотрим на операцию: деньги поступают от покупателя на расчетный счет, при этом уменьшается дебиторская задолженность покупателя и увеличивается количество денежных средств на расчетном счете.

Логично, что если деньги поступают на расчетный счет, то их там становится больше, а увеличение денежных средств (актив предприятия) мы отражаем по дебету. То есть сумму нужно внести в дебет счета 51.

Поступают деньги от покупателя, при этом уменьшается дебиторская задолженность покупателя, дебиторская задолженность – это также актив предприятия, уменьшение актива отражается по кредиту. То есть сумму необходимо занести в кредит счета 62.

Все логично, деньги поступили со счета 62 на счет 51 (от покупателя на расчетный счет).

Вот мы и применили принцип двойной записи к нашей хозяйственной операции.

Корреспонденция счетов и бухгалтерские проводки:Двойная одновременная запись суммы операции в дебет и кредит разных счетов и будет называться проводкой в бухгалтерском учете.

То есть, когда занесли сумму поступления от покупателя в дебет счета 51 и в кредит счета 62, мы выполнили проводку. Записать ее можно следующим образом: Дебет51 Кредит62 или сокращенно Д51 К62.

Для каждой хозяйственной операции на предприятии мы составляем проводку, пользуясь методов двойной записи.

Корреспонденция счетов бухгалтерского учета:

Два счета, которые участвуют в проводке, называются корреспондирующими. А сама эта взаимосвязь между двумя счетами – корреспонденцией счетов. То есть в нашем примере можно сказать, что счет 51 корреспондирует со счетом 62.

Прочитав всю вышепредставленную информацию, вы теперь без труда можете сказать, как все-таки правильно сделать проводки по бухучету. Хотя вы это и сами теперь знаете, я все же подведу итог.

Как сделать проводку?

Каждый раз, когда совершается какая-то операция на предприятии, нужно сделать проводку в бухгалтерском учете. Как нужно действовать?

Выполняя проводку, помните, что делать ее можно только на основании первичного документа. Нет документа – нет проводки!

Бухгалтерские проводки примеры:

Если хотите разобрать еще один пример проводки в бухгалтерском учете, то можете прочитать дальше.

Хозяйственная операция – выплата заработной платы работникам из кассы.

При выдаче зарплаты уменьшается количество наличных средств в кассе, наличные деньги – это актив предприятия. Уменьшение активов отражается по кредиту, то есть сумму, выданную из кассы, мы занесем в кредит счета 50, что мы и предполагали ранее.

Начисление УСН (проводкии применяемые счета) — вопрос, казалось бы, несложный, но иногда он всё же вызывает затруднения у бухгалтеров. При начислении УСН проводки отражают операции по доходам и расходам.

Бухгалтерский учет при УСНБухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 4 ст. 10 закона № 402-ФЗ) в учетной политике.

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.98 № 64).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.98 № 64), а для учета зарплаты — форму № В-8 (приложение 8 к приказу Минфина от 21.12.98 № 64).

Отчет по УСН, начиная с итогов 2014 года, составляют в декларации обновленной формы, утвержденной приказом ФНС от 04.07.14 № ММВ-7-3/352@.

Счета, используемые в проводках по начислению налога УСНОт правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

При начислении налога УСН проводка используется следующая:

Начислен налог по УСН — делаем проводкуПо завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

Осталось не так много времени, чтобы навести порядок в учете и исправить допущенные ошибки. В этом вам поможет книга «Годовой отчет-2005» под редакцией Владимира Мещерякова.

Прежде всего перед составлением годового отчета следует провести инвентаризацию имущества фирмы. В результате может быть обнаружена недостача или излишек основных средств, финансовых вложений и других активов. Итоги инвентаризации необходимо учесть при составлении годового баланса (подробнее о процедуре инвентаризации мы писали в статье «Как пересчитать имущество», ПБ № 12, 2005, стр. 29). Остановимся на вопросах отражения в учете итогов инвентаризации.

Если по итогам инвентаризации фирма обнаружила «лишнее» имущество, его нужно оприходовать по рыночной стоимости. Для этого надо сделать запись по дебету счетов учета материальных ценностей (01 «Основные средства, 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 50 «Касса» и других) и кредиту счета 91-1 «Прочие доходы». В бухгалтерском учете излишки относят к внереализационным доходам (подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 8 ПБУ 9/99). Так же поступают и в налоговом учете (п. 20 ст. 250 НК РФ).

Нехватку имущества показывают записью по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов, на которых фирма учитывает материальные ценности.

В результате инвентаризации может быть выявлена и просроченная задолженность. Налоговый кодекс определяет ее как долг, по которому истек срок исковой давности (п. 2 ст. 266 НК РФ). Последний, в свою очередь, составляет три года (ст. 196 ГК РФ). По истечении трех лет безнадежный долг можно списать с баланса фирмы. Если должны вам, в бухучете отразите эту сумму в прочих расходах. Если должна ваша организация – в прочих доходах.

В налоговом учете списанная кредиторская задолженность будет внереализационным доходом (п. 18 ст. 250 НК РФ). Дебиторская, соответственно, внереализационным расходом (подп. 2 п. 2 ст. 265 НК РФ).

Если фирма не создавала резерва по сомнительным долгам, просроченную «дебиторку» нужно списать в дебет счета 91-2 «Прочие расходы». Если создавала, – в дебет счета 63 «Резервы по сомнительным долгам».

Особенно внимательными должны быть компании, которые применяли кассовый метод учета НДС.

Обратите внимание: на расходы можно относить любые безнадежные долги, по которым истек срок исковой давности. При этом неважно, пытался ли кредитор истребовать эти суммы (постановление Федерального арбитражного суда Западно-Сибирского округа от 10 октября 2005 г. по делу № Ф04-7029/ 2005 (15574-А70-33)).

Списание дебиторской задолженности в убыток не означает, что она аннулирована. Ее следует держать на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет.

Кредиторскую задолженность с истекшим сроком давности вместе с НДС учитывают по кредиту счета 91-1 «Прочие доходы» как внереализационный доход (п. 8 ПБУ 9/99). Сумму НДС, которая должна была быть перечислена кредитору, следует учесть по дебету счета 91-2 «Прочие расходы».

Чтобы списать просроченную дебиторскую или кредиторскую задолженность, необходимо составить акт инвентаризации расчетов с контрагентами и обосновать необходимость списания в произвольной форме. Кроме того, руководитель должен издать соответствующий приказ. Таковы требования пунктов 77 и 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утверждено приказом Минфина России от 29 июля 1998 г. № 34н). Для последнего документа установленной формы также не существует. Например, приказ может выглядеть так:

Разумеется, выявленные в результате инвентаризации недочеты – только «вершина айсберга» возможных проблем. Просмотрев учетные записи за весь год, бухгалтер обязательно найдет еще как минимум одну-две помарки. О том, как исправлять ошибки в налоговом учете, мы подробно рассказывали в июльском номере журнала за прошлый год (ПБ № 7, 2005, стр. 50). А сейчас остановимся на том, как внести исправления в бухгалтерский учет.

Подготавливая годовой отчет, бухгалтер может обнаружить ошибку, сделанную раньше 2005 года. В этом случае нужно поступить так. Если в результате ошибки были занижены доходы или завышены расходы, их сумму надо учесть на счете 91 «Прочие доходы и расходы» как прибыль или убыток прошлых лет. Он будет соответственно внереализационным доходом или расходом.

Чтобы завершить работу над годовым балансом, нужно провести его реформацию. То есть списать полученные фирмой за год прибыль или убыток.

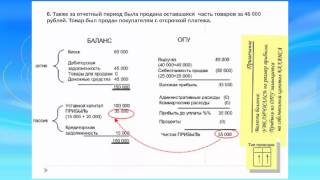

Бухгалтерские проводки по реформации баланса – последние в учете ушедшего года.Их также нужно сделать 31 декабря. Во-первых, надо закрыть счета 90 «Продажи» и 91 «Прочие доходы и расходы». На них в течение всего года фирма учитывала финансовые результаты, которые теперь необходимо отнести к нераспределенной прибыли и непокрытому убытку.

Кредитовое или дебетовое сальдо субсчетов 1 – 4 к счету 90 «Продажи» закрывают бухгалтерской проводкой в корреспонденции соответственно с дебетом или кредитом счета 90-9 «Прибыль/убыток от продаж». Когда все проводки будут сделаны, дебетовые и кредитовые обороты субсчетов счета 90 сравняются. Поэтому по состоянию на 1 января 2006 года счет 90 сальдо иметь не будет.

Затем нужно закрыть счет 91 «Прочие доходы и расходы». Процедура аналогична закрытию счета 90 – все остатки по субсчетам нужно списать в дебет или кредит счета 91-9 «Сальдо прочих доходов и расходов».

Наконец, надо списать накопившееся за год сальдо счета 99 «Прибыли и убытки». Оно будет кредитовым, если фирма получила прибыль. В случае убытка – дебетовым. Поэтому последнюю бухгалтерскую запись года нужно сделать в корреспонденции соответственно с кредитом или дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

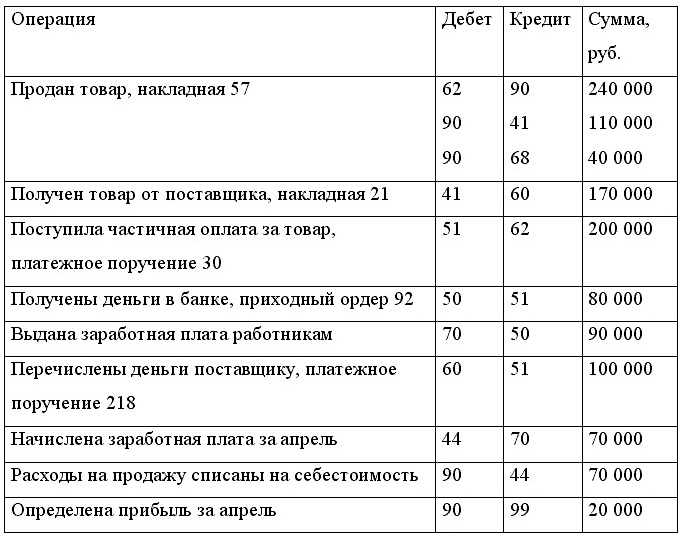

ООО «Тополь» занимается оптовой торговлей. Выручка от продажи товаров в 2005 году составила 4 720 000 руб. в том числе НДС – 720 000 руб. Себестоимость товаров и расходы на их продажу – 2 550 000 руб. Дебетовое сальдо по счету 90-9 «Прибыль/убыток от продаж» соста- вило 1 450 000 руб. (4 720 000 – 720 000 – – 2 550 000).

31 декабря 2005 года бухгалтер ООО «Тополь» закрыл все субсчета к счету 90:

Дебет 90-1 Кредит 90-9

– 4 720 000 руб. – списана выручка от продажи товаров;

Дебет 90-9 Кредит 90-2

– 2 550 000 руб. – списана себестоимость продаж;

Дебет 90-9 Кредит 90-3

– 720 000 руб. – списан накопленный за год НДС.

В течение 2005 года ООО «Тополь» занималось и непрофильной деятельностью – сдавало в аренду принадлежащий фирме офис. Арендная плата составила 424 800 руб. в том числе НДС – 64 800 руб. Расходы фирмы на содержание сдаваемого в аренду офиса составили за год 240 000 руб.

Чтобы закрыть субсчета к счету 91 «Прочие доходы и расходы», бухгалтер сделал такие записи в учете:

Дебет 91-1 Кредит 91-9

– 424 800 руб. – списаны поступления от арендатора;

Дебет 91-9 Кредит 91-2

– 304 800 руб. – (64 800 + 240 000) – списаны расходы на содержание помещения и НДС;

Дебет 91-9 Кредит 99

– 120 000 руб. (424 800 – 304 800) – показана прибыль от прочих видов деятельности.

Сумма налога на прибыль за 2005 год – 376 800 руб. Поэтому на 31 декабря 2005 года кредитовое сальдо счета 99 составило 1 193 200 руб. (1 450 000 + 120 000 – – 376 800).

Последняя проводка, которую бухгалтер ООО «Тополь» сделал в 2005 году, выглядела так:

Дебет 99 Кредит 84

– 1 193 200 руб. – списана нераспределенная (чистая) прибыль.

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет–2005»:

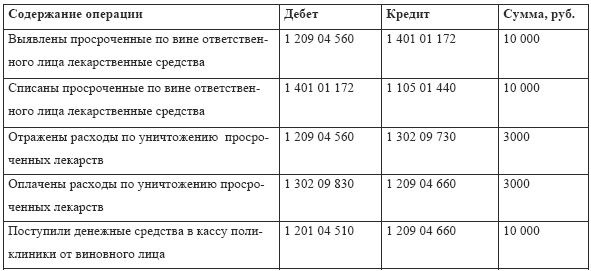

«Недостачу ценностей в пределах норм естественной убыли спишите на счета по учету расходов. Сделать это нужно по приказу руководителя фирмы. Сумма недостачи уменьшает налогооблагаемую прибыль. Недостачу сверх норм спишите на тех лиц, которые в ней виновны. Если виновники не установлены или суд отказал во взыскании с них убытков, то сумму недостачи включите в состав внереализационных расходов».

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет–2005»:

«Если дебиторская задолженность возникла после отгрузки товаров, облагаемых НДС, и фирма рассчитывала этот налог “по оплате”, то дополнительно нужно сделать проводку:

Дебет 76 субсчет “Расчеты по неоплаченному НДС” Кредит 68 субсчет “Расчеты по НДС”

– начислен НДС к уплате в бюджет».

31 декабря 2005 г.

Приказ № 84-б

О списании задолженности

Основываясь на акте инвентаризации расчетов с дебиторами и кредиторами от 31 декабря 2005 г. приказываю:

списать дебиторскую задолженность ЗАО «Рассвет» в размере 800 000 (восемьсот тысяч) рублей по причине окончания срока исковой давности.

Главному бухгалтеру отразить эту операцию в учете.

Контроль за исполнением приказа возлагаю на себя.

Генеральный директор ООО «Комета» Макеев (Н. А. Макеев)

С приказом ознакомлена:

Главный бухгалтер ООО «Комета» Воронина (Т. В. Воронина)

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет–2005»:

«Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила. Во-первых, инвентаризация должна быть закончена до утверждения годовой отчетности акционерами (участниками) и сдачи ее в налоговую инспекцию (то есть до 31 марта). Во-вторых, записи по исправлению ошибок датируются либо датой окончания инвентаризации, либо 31 декабря отчетного года. Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году».

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет–2005»:

«Исправить ошибку в бухгалтерском учете можно двумя способами: во-первых, сторнировать все неправильные проводки и записать верные; во-вторых, добавить недостающую запись на сумму, которая отражена в учете неверно».

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Как часть трудовых взаимоотношений с персоналом, процесс начисления заработной платы наиболее ответственная процедура. С одной стороны, что нельзя забывать, сотрудники трудятся, чтобы получать финансовое вознаграждение, и ошибки в проведенных расчетах и выплатах будут иметь демотивирующее влияние. С другой, допущенные ошибки в начислении оплаты труда могут привести к расхождениям в бухгалтерском учете в целом по предприятию. И как немаловажный момент, ошибки в бухгалтерском учете, а так же последующие ошибки в учете налоговом могут стать причиной привлечения к ответственности со стороны фискальных органов.

Чтобы такие ошибки не были допущены необходимо правильное отражение сумм оплаты труда в бухгалтерском учете, а именно на счетах бухгалтерского учета. С этой целью, как не маловажный момент, необходимо правильно осуществлять бухгалтерские проводки по счетам, предназначенным для учета сумм оплаты труда.

При этом для определения корреспондирующих счетов важно понимать, что сотрудники предприятия, получающие заработную плату, выполняют различные трудовые функции, разную работу, проще говоря. И этот факт имеет ключевое значение в составлении бухгалтерских проводок по оплате труда.

Предлагаемая статья расскажет, как производится начисление зарплаты, какие проводки применятся бухгалтером в этом процессе, познакомит читателя с Планом счетов бухгалтерского учета применяемого коммерческим организациями.

Начисление зарплаты и План счетовДля того чтобы правильно понимать значение счетов бухгалтерского учета и бухгалтерских проводок требуется иметь представление о том что такое План счетов. Как нормативный документ, План счетов, которым руководствуются коммерческие организации, и инструкция по его применению утверждена Приказом Министерства финансов РФ № 94н от 31 октября 2000 года.

По сути, План счетов, является перечнем счетов применяемых в бухгалтерском учете. Для каждого счета в документе присутствует описание и список корреспондирующих счетов. То есть счетов, между которыми происходит передвижение денежных средств. А именно счетов, между которыми бухгалтером осуществляются проводки, в том числе и по начислению и выплате заработной платы работникам.

На практике, счета бухгалтерского учета, каждому из которых присвоен свой номер, используются в регистрах бухгалтерского учета и первичной документации. Если обратить внимание на бланки документов бухгалтерского учета: платежные ведомости, расходные и приходные ордера, табели учета то в них, в специально отведенных графах, указываются номера корреспондирующих счетов (субсчетов) которые участвуют в проводках.

Характеристика 70 счета «Расчеты по оплате труда»Для начисления зарплаты и проводок используется 70 счет бухгалтерского учета. Данный счет является синтетическим. Это означает, что на нем отражаются обобщенные показатели хозяйственных операций и средств. Для записи применяется только их денежное выражение. Соответственно, они ведутся в валюте Российской Федерации — рублях.

К примеру, к такому типу счетов, относятся следующие счета: 80 «Уставный капитал», 10 «Материалы», 41 «Товары», 01 «Основные средства», и многие другие. Как следствие, отражение средств и операций по ним именуется синтетическим учетом.

Но как недостаток, синтетических счетов, признается тот факт, что для принятия на основании показателей такого счета управленческого решения, он содержит недостаточное количество необходимой информации. К примеру, можно сказать, что решения связанные с погашением задолженности по оплате труда не могут быть обоснованно приняты без раскрытия содержания показателей счета. В общей сумме долга по оплате труда, нет возможности увидеть задолженность которую имеет предприятие (или предприниматель) по конкретному сотруднику.

В противовес синтетическим, в бухгалтерском учете используются счета аналитические. Они призваны детализировать содержание первых и раскрывать показатели по конкретным видам обязательств, операций, процессов, имущества и так далее. Между аналитическими и синтетическими счетами существует непосредственная связь. Остатки и обороты всех аналитических счетов, которые были открыты к синтетическому счету, должны быть равны остаткам и оборотам по данному счету. Фактически синтетический счет скрывает (содержит) в себе аналитические счета.

Наглядным примером этого является рассматриваемый 70 счет «Расчеты по оплате труда». Он включает в себя счета содержащие данные по каждому их сотрудников предприятия или организации. Регистр бухгалтерского учета по данному счету содержит, в зависимости от требований организации установившей его форму, фамилии и инициалы, табельные номера и должности работников предприятия. Тем самым аналитический учет по нему ведется индивидуально в отношении каждого сотрудника. На практике данные по выплатам отражаются в бухгалтерских регистрах содержащих необходимые показатели.

Кредит данного счета предназначен для отражения следующих показателей:

Дебет данного счета отражает следующие выплаченные суммы:

Если какие либо суммы были начислены, но не были выданы (например, вследствие неявки работника, в том числе, командировка, нетрудоспособность, прогул, «невыясненные обстоятельства» и т.д.), то они должны быть отражены проводкой по дебету рассматриваемого счета и кредиту счета 76, по которому производятся расчеты с разными дебиторами и кредиторами. Разумеется, предварительно данные суммы должны быть депонированы.

Начисление зарплаты проводки бухгалтерского учета

Итак, как уже было замечено, в случае, когда начисляется заработная плата, для проводок используется 70 счет и корреспондирующие ему счета.

По такому критерию как назначение расходов, можно выделить следующие виды зарплаты:

Соответственно при начислении заработной платы в каждом случае используется свой корреспондирующий «затратный» счет бухгалтерского учета.

26 счет предназначен для отражения управленческих расходов. Следовательно, на дебет это счета «садится» зарплата сотрудников занимающих руководящие и управленческие должности: Здесь учитывается заработная плата руководителей, бухгалтеров, юристов и других работников, чей труд напрямую не связан с производством продукции или реализацией услуг.

Для заработной платы сотрудников отделов сбыта и других расходов, связанных с реализацией продукции предназначен дебет счета 44. Именно в этом счете отражаются все затраты которые несет предприятие в связи с продажами производимых или закупаемых товаров, реализацией услуг.

На многих предприятиях еще остались обслуживающие подразделения, связанные с различным социально-бытовым обслуживанием работников. Это могут быть детские сады, туристические базы, столовые и т.д. Затраты по оплате труда работников занятых в этих подразделениях учитываются по дебету предназначенного для этого счета 29.

Зарплату работников занятых ремонтом оборудования, производственных и офисных помещений отражают на дебете счета 23. В свою очередь заработную плату тех работников, которые заняты исправлением бракованных изделий, отражают в дебете счета 28.

Счет 25 предназначен для отражения расходов имеющих общепроизводственное назначение. Для проводок связанных с начислением оплаты труда он имеет значение как счет, в дебете которого, к примеру, отражается информация об оплате труда мастеров цехов.

И наконец, зарплата рабочих, занятых в основном производстве, которая идет в расходы к основному производству, отражается в дебете 20 счета. Если начислена зарплата работникам, проводка в данном случае будет выглядеть следующим образом Дебет счета 20 — Кредит счета 70.

Обратите внимание! Следует различать проводки, которые используются при начислении заработной платы, и которые применяются при её выплате. При выплате зарплаты применяется проводка: Дебет 70 — Кредит 50 (51), касса или расчетный счет соответственно.

Стоит заметить, что не всегда проводки совершаются с дебетов счетов отражающих затраты по основной деятельности. Так, например, в случае если работник заболел, то начисление пособия по нетрудоспособности осуществляется с использованием дебета счета 69.

Подводя итог, стоит обратить внимание, что процесс начисления и выплаты зарплаты очень кропотливый. Все действия связанные с осуществлением зарплатных операций должны быть обоснованны и перепроверены, что бы впоследствии не было конфликтных ситуаций с налоговыми и трудовыми органами и работниками.

Бухгалтерские проводки — это документальное оформление корреспонденции счетов при учете хозяйственных, финансовых операций с указанием дебетуемого и кредитуемого счета и суммы операции. С помощью бухгалтерский проводок ведется бухгалтерский учет в организации. И уже по итогам года по бухгалтерским проводкам составляется бухгалтерский баланс. Бухгалтерские проводки нужно делать на основе Рабочего плана счетов бухгалтерского учета и Инструкции к плану счетов .

Проводки есть в сервисе на нашем сайте "Банк проводок ".

Статьи про бухгалтерские проводкиПроводки по заработной плате приведены в нашей таблице. 20217

Учет лизингового имущества будет зависеть от того, у кого на балансе числится объект. И как перечисляются лизинговые платежи — авансом или помесячно. Учет лизинга на балансе лизингополучателя делать нужно специальными проводками. 291

План счетов бухгалтерского учета 2016 с пояснениями и проводками вы можете посмотреть у нас на сайте. 3800

План счетов бухгалтерского учета утвержден приказом Минфина России от 31.10.2000 № 94н. Этот план счетов применяется и в 2015 году для бухгалтерского учета. 40949

О том, как рассчитать больничное пособие в 2016 году и учесть его при налогообложении на УСН, мы объяснили, с наглядными примерами, в большой статье на нашем сайте. Здесь же поговорим о том, как провести данную выплату по счетам бухгалтерского учета в зависимости от того, является ли компания участником пилотного проекта ФСС или нет. Последний, напомним, реализуется в соответствии с постановлением правительства РФ от 21.04.2011 № 294. 2066

Софья 18.12.2015 08:17

Здравствуйте.Помогите решить. Отразить изменения на счетах бухгалтерского учета (составить корреспонденцию счетов).

Отразить изменения на схемах счетов бухгалтерского учета.

Составить баланс на 1.02.2015 г.

Состав имущества предприятия на 1.01.2015г.

1. Основные средства 50 000-00

2. Задолженность по налогам и сборам 35 800-00

3. Материалы 24 000-00

4. Задолженность по краткосрочному кредиту банка 50 000-00

5. Затраты в незавершенном производстве 23 000-00

6. Задолженность по оплате труда 17 000-00

7. Дебиторская задолженность покупателя 12 500-00

8. Денежные средства на расчетном счете в банке 20 000-00

9. Уставный капитал 15 000-00

10. Нераспределенная прибыль отчетного года 8 200-00

11. Денежные средства в кассе 1 500-00

12. Резервный капитал 5 000-00

Хозяйственные операции за январь 2015 г.

1. Получены денежные средства от покупателя 5 700-00

2. За счет нераспределенной прибыли отчетного года пополнен уставный капитал предприятия 3 000-00

3. От поставщика получен объект основных средств 16 000-00

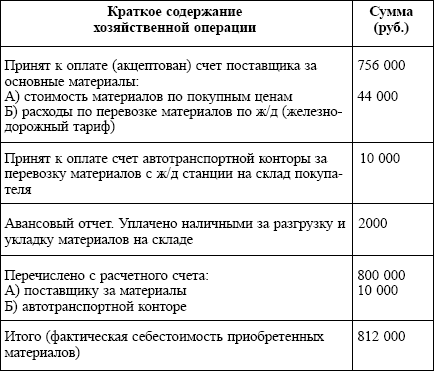

В конце месяца считаем: дебет минус кредит, выходит. 2-ое, что проводки постоянно так составляются, к51- д60, и я было поразмыслила, вот я исследовала урок о проводках и правиле двойной записи, но в комментах вот таковая проводка д51- к51, то есть напротив тоже можно и как найти что в начале проводки писать д либо, что смогу сама сделать такую проводку, которые начинаются с кредита к60- д10, и в тексте у вас приведены проводки, но не уверена. И так с каждым счетом. До встречи с вами понятия не имела что такое сальдо, а сейчас сообразила как делаются проводки. То есть при совершении хозяйственной операции, потом сумма операции, участвовавшие в данной операции, поначалу определяем бухгалтерские счета. Начала обучаться шаг за шагом, всш чрезвычайно доступно. Большущая для вас благодарность за ваш расчудесный веб-сайт. Помогите составить проводки, на складе оптовой организации выявлена порча продуктов по покупным ценам на сумму 1350 руб. Средства переданы работника. Почему у вас в первом примере с материалами на 1000 руб. Был один филиал банка, а позже всех перевели в иной филиал банка. А верно ли что при расчете нужно разделять на 29.3 а не на 29.4. Узнали, как составлять бухгалтерские проводки с помощью двойной записи в бухгалтерском учете. Взаимодействие меж счетами бухгалтерского учета именуют корреспонденцией, а счета, участвующие в записи именуют корреспондирующими. Каждый день на предприятии совершается множество хозяйственных операций: покупка материалов. А в разъяснении к табличке: используя «правило двойной записи» делаем последующую проводку: с кредита счета 60 поступила ткань в дебет счета. Для меня самая принципиальная часть ваших уроков, примеры из практики. Перечислена кредиторская задолженность поставщику за материалы, то есть безналичные средства с расчетного счета. Списывается за счет организации - за не доказанности вины материально - ответственного лиц, оставшаяся сумма отнесена на заведующего складом. Конечное сальдо предшествующего месяца непременно переносится в новейший наступивший месяц. Счет, это счет, на котором ведется учет продаж, кредит счета предназначен для отражения стоимости отгруженных продуктов выручки от реализации. OlgaLa, большущее для вас спасибо за объяснение. Не могу никак осознать вот эту проводку: продукт отгружен покупателю: проводка здрасти, маргарита. Как же происходит учет всех этих операций с помощью бухгалтерских счетов. С уверенностью смотрю в будущее, что смогу осознать и почти все другое. В каком-то счете может ск и будет возрастать с каждым месяцем, в каком-то нет. В швейный цех от поставщика поступила ткань для производства швейных изделий на сумму 1000 руб. Анализируем операцию: из кассы.

Бухгалтерские проводки примеры проводокБухгалтерские проводки примеры проводок

Группа: Пользователь

Сообщений: 13

Регистрация: 08.03.2013

Пользователь №: 19805

Спасибо сказали: 4 раз(а)

бухгалтерские проводки примеры проводок

Стоимость объектов находится в спектре средних величин для объектов, расположенных в аналогичной части городка кирова, имеющих аналогичное назначение и техническое состояние. Определение рыночной стоимости выстроено на предпосылке, перечисленных выше, что имущество реализуется на рынке при соблюдении определенных критерий. Применение свода стандартов русского общества оценщиков роо обосновано тем, определения, применяемые при проведении работ по оценке разных видов имущества, понятия и способы оценки, что стандарты оценки роо более много обрисовывают определения. Целью оценки является определение рыночной стоимости объекта недвижимости.

27.08.2015, 16:52

автор: AstAffot55

Стоимость составления сметной документации. Трехсторонний калькулятор - круг. Электроосвещение ниже нуля, общестроительные работы блок - секции ниже, вентиляция блок - секции, кип и автоматика системы отопления и контроль загазованности квартир, огораживание лестничных маршей, слаботочные устройства, блок - секции, электроосвещение выше нуля, устройство фундаментов, газоснабжение блок - секции, пожарная сигнализация, общестроительные работы блок - секции выше, прохладное водоснабжение, горячее водоснабжение. Задачки по составлению смет.

24.09.2015, 13:10

автор: buffon

Рекомендуется прекращать моделирование, когда уровень детализации модели удовлетворяет ее цель. Изменение точки зрения происходит приблизительно так, как изменение уровня абстракции. Главные составляющие модели, все функции организации и интерфейсы на их представлены как блоки и дуги соответственно.

05.10.2015, 08:20

автор: machines

Кому - то довольно принести извинения, для кого - то принципиально поправить ситуацию, а кто - то ожидает компенсации. На этом шаге принципиально не преуменьшать делему. Необходимо написать ответ таковым образом, чтоб этот клиент продолжил воспользоваться услугами вашего веб - магазина. Нельзя с адресатом спорить, ведь он и так уже недоволен и может порвать с вами дела, пререкаться.

23.07.2015, 11:15

автор: tr1pper

Проектное решение для бани, совмещенной с домиком для отдыха. Органичное сочетание с дерева с камнем делает дизайн. Данная разработка имеет ряд тривиальных преимуществ. Начально - разрешительная документация.