Рейтинг: 4.5/5.0 (1819 проголосовавших)

Рейтинг: 4.5/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

В КАКИХ СЛУЧАЯХ И КАК ОФОРМЛЯТЬ БУХГАЛТЕРСКУЮ СПРАВКУ (СПРАВКУ-РАСЧЕТ)?Что такое бухгалтерская справка (справка-расчет)

Бухгалтерская справка - это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете ч. 1 ст. 9 Закона N 402-ФЗ, ст. 313 НК РФ .

Бухгалтерская справка-расчет является разновидностью бухгалтерской справки и отличается от нее только тем, что содержит расчет какого-либо показателя, который должен быть отражен в учете.

Кто и когда составляет бухгалтерскую справку (справку-расчет)

Бухгалтерскую справку оформляет единолично бухгалтер организации, когда выполняется любое из двух условий:

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено. Например, при исправлении ошибок в бухучете, в т.ч. сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

2) для учета какой-либо операции (события) на основании имеющихся первичных документов необходимо провести дополнительные расчеты. В этом случае оформляется бухгалтерская справка-расчет. Например, в ней может приводиться расчет:

- суммы НДС, восстанавливаемого при передаче ОС в уставный капитал;

- первоначальной стоимости ОС, складывающейся из нескольких видов затрат;

Важно! Нельзя заменять бухгалтерской справкой документы, в составлении которых кроме бухгалтера должны участвовать и другие лица, в т.ч. контрагенты вашей организации. Например, акт о приемке поступивших без документов товаров и т.п.

По какой форме составлять бухгалтерскую справку (справку-расчет)

Обязательная для применения форма бухгалтерской справки нормативно не установлена. Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике ч. 4 ст. 9 Закона N 402-ФЗ. При этом форма справки должна содержать все реквизиты, обязательные для первичного документа ч. 2 ст. 9 Закона N 402-ФЗ .

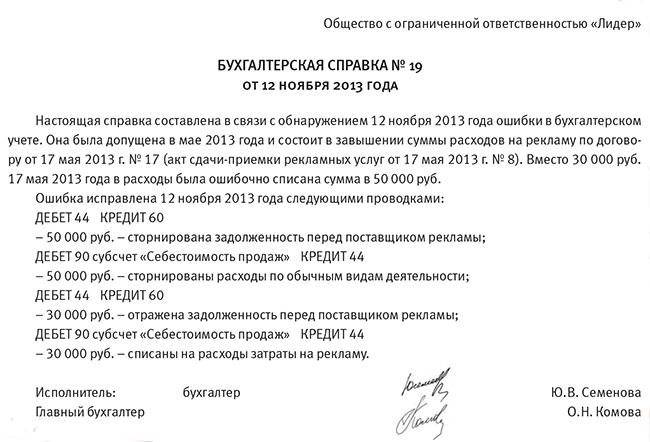

Образец оформления бухгалтерской справки-расчета при восстановлении НДС с остаточной стоимости ОС

Образец оформления бухгалтерской справки-расчета при восстановлении НДС с остаточной стоимости ОС

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Бухгалтерская справка - образец написанияпредставлен далее - это первичный документ, являющийся обоснованием некоторых хозяйственных операций. О том, что он собой представляет, когда его нужно применять и как заполнять, вы узнаете из нашего материала.

Зачем нужна бухгалтерская справка-расчет?Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов, перечисленных в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2015)?» .

Образец бухгалтерской справки -расчета вы найдете на нашем сайте.

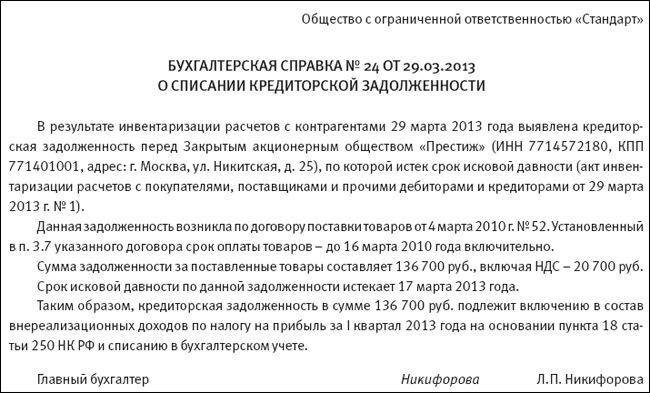

Ранее мы выяснили, что при списании дебиторской задолженности необходимо составить справку-пояснение.

Образец бухгалтерской справки о списании дебиторки можно скачать на нашем сайте.

Бухгалтерские справки — это оправдательные документы для хозопераций, отраженных в учете без оправдательных первичных документов. При этом важным при составлении справки является указание обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Бухгалтерская справка – документ, который поможет вам исправить ошибки и не запутаться в собственных исправлениях. Просто составлять ее нужно грамотно и по мере необходимости – ведь впоследствии она поможет избежать многих проблем и при проверках налоговой, и при защите интересов фирмы в суде.

О том, что бухгалтерская справка – первичный документ, можно догадаться только по косвенным признакам. Напрямую это не прописано ни в одном нормативном документе. Например, в статье 313 Налогового кодекса сказано только, что подтверждением налогового учета являются первичные документы, включая справку бухгалтера.

Конкретно о том, как должна выглядеть бухгалтерская справка, тоже нигде не написано – ни в законе о бухгалтерском учете, ни в Налоговом кодексе. Поэтому каждый бухгалтер может разрабатывать форму бухгалтерской справки по своему вкусу.

Главное – не забывать, что справка – все-таки первичка, а значит, она должна содержать все реквизиты, указанные в статье 9 закона о бухгалтерском учете, посвященной первичным учетным документам. То есть наименование и дату составления документа, название вашей организации, содержание хозяйственной операции – описание того, что вы этой справкой подтверждаете. Кроме того, не забудьте указать единицы измерения хозяйственной операции, а также наименование должностных лиц и подписи этих лиц. В нашем случае это будет одно лицо – главный бухгалтер, то есть вы. Соответственно и подпись тоже должна быть ваша. Даже если справку пишет бухгалтер, ведущий учет какого-либо отдельного участка бухгалтерии, ее обязательно должен подписать главбух.

Обычно справку пишут на простом листе бумаги формата А4 и подкалывают либо к тем документам, которые она поясняет, либо заводят отдельную папку «Бухгалтерские справки» по каждому кварталу отдельно и держат их там.

В основном бухгалтерскую справку составляют для того, чтобы исправить ошибки, допущенные в бухгалтерском или налоговом учете, либо для того, чтобы показать систему расчетов тех или иных показателей для данных этих учетов.

По большому счету бухгалтерские справки нужны самому бухгалтеру – от ошибок никто не застрахован, исправлять их тоже нужно, а справки как раз и выступают пояснением к этим исправлениям. В них нужно включать как можно больше информации. Ограничившись одной проводкой, исправляющей ошибку, вы можете впоследствии не вспомнить, по какой причине вы это делали – придется поднимать документы, а это лишний труд. Кстати, этим же, то есть копанием в ваших документах, могут заняться и проверяющие. Если уж вы забудете причину проводки, то им она тем более покажется тайной за семью печатями. И вполне возможно, что за разгадыванием этой тайны они могут случайно наткнуться на еще одну, и еще. Этого можно избежать, дополнив справку чуть более пространной записью.

Если ошибка возникла из-за того, что в бухгалтерию вовремя не представили нужные документы, например счет-фактуру, а директор все равно требует поставить НДС к вычету, – не торопитесь. Прежде чем делать справку, попросите директора изложить свои требования в форме приказа. И уже на основании его делайте бухгалтерскую справку – так вы снимите с себя ответственность.

Писать бухгалтерскую справку стоит не только когда вы выявили ошибку: неправильную проводку или неверную сумму. В принципе справка нужна для пояснения тех ваших действий в бухгалтерском и налоговом учете, на которые отсутствуют другие пояснительные документы. Например, вам на счет пришел аванс за товар. Вы должны тут же выписать себе счет-фактуру. А так как НДС в этой сумме отдельно, естественно, не выделен, то его вам нужно рассчитать. Этот расчет можно сделать в бухгалтерской справке, которую потом нужно приколоть к счету-фактуре. В справке лучше указать номер этого счет-фактуры, товар, за который вам заплатили аванс, а также дату. В принципе это делать необязательно, но если авансы случаются часто, да еще и на одинаковые суммы, лучше все-таки потратить десять минут на справку.

Еще ситуация: от одного поставщика к вам пришел разный товар. Но стоимость доставки в товарно-транспортной накладной у вас указана одной суммой. Для учета вам нужно выделить стоимость доставки по каждому товару отдельно. Для этого вы также составляете бухгалтерскую справку, где высчитываете эту стоимость. Потом она позволит объяснить, откуда вы взяли то или иное число.

Минуты, потраченные на составление подробной бухгалтерской справки, смогут окупиться тем, что справка станет хорошим подспорьем при возможных разбирательствах с налоговиками. Адвокат Владимир Фокин считает, что в потенциально спорных вопросах по уплате налогов бухгалтерские справки составлять просто необходимо. В его практике был случай, когда при защите интересов фирмы – по поводу возмещения экспортного НДС – в числе доказательств представители фирмы представили суду бухгалтерские справки, которые содержали расчеты возмещаемого НДС на основании пропорции экспортной выручки к общей выручке предприятия. Дело в том, что инспекторы требуют вести отдельный учет входного НДС по экспортным и по внутренним операциям. А когда фирма этого не делает, отказывают ей в вычете. Расчеты в бухгалтерской справке суд признал раздельным учетом, а требования налоговиков – неправомерными.

Его мнение подтверждает и арбитражная практика. Например, постановление Федерального арбитражного суда Восточно-Сибирского округа от 13 июля 2004 г. № А33-17254/03-СЗ-02-2596/04-С1. Бухгалтерскими справками было доказано, что ГСМ, приобретенные компанией, использовались только в операциях, облагаемых НДС, и не участвовали в операциях, освобожденных от этого налога. Суд признал, что вычет по НДС фирма заявила правомерно, и отклонил претензии налоговиков.

Конечно, это не значит, что каждое ваше действие нужно дублировать внутренними документами. Иногда достаточно и тех документов, которые представляют ваши партнеры по бизнесу. Но в сложных и спорных ситуациях все же лучше подстраховать себя.

31 мая 2005 года ЗАО «Ромашка»

В марте 2005 года в результате ошибки был принят к вычету НДС по оприходованным, но не оплаченным в апреле этого же года картриджам для принтера (товарная накладная от 10.04.2005 № 25/3, счет-фактура от 10.04.2005 № 245). В результате сумма не доплаченного в бюджет налога за март 2005 года составила 1000 рублей.

Ошибка исправлена в журнале хозяйственных операций 31 мая 2005 года сторнировочной записью:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

1000 руб. – сторнирована сумма НДС, ошибочно принятая к вычету в марте 2005 года.

Главный бухгалтер Иванова /Иванова К.Е./

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыНередко бухгалтер сталкивается с ситуацией, когда для внесения тех или иных операций в учет не предусмотрены документы. С одной стороны, ничего страшного, если бы не пресловутое документальное подтверждение и экономическое обоснование, о которых мы должны помнить в силу норм действующего законодательства. С другой стороны, по прошествии времени не подтвержденная документом операция может вызвать вопрос или сомнение и у самой бухгалтерии. Избежать негативные последствия поможет бухгалтерская справка. С ее помощью вы обоснуете внесение исправлений, подтвердите раздельный учет по налогам, сформируете норматив в целях налогообложения прибыли и, наконец, всегда сможете подтвердить те операции в учете, первичные документы для проведения которых не предусмотрены.

Б ухгалтерская справка представляет собой внутренний документ, предназначенный для того, чтобы исправить ошибки в учете, подтвердить ту или иную операцию, для которой не предусмотрены унифицированные формы первичных документов, скорректировать данные бухгалтерского учета для налогового или вести раздельный учет. Правильно оформленный документ убережет компанию от проблем с налоговиками и поможет доказать свои права в случае возникновения разногласий, в том числе и в судебном порядке.

О том, что бухгалтерская справка является первичным документом, можно догадаться только по косвенным признакам. Напрямую это не прописано ни в одном нормативном документе. Косвенно об этом говорится в ст. 313 НК РФ, которая относит бухгалтерскую справку к документам, подтверждающим данные налогового учета. Унифицированной формы документа нет. Поэтому, чтобы операции на ее основании можно было отразить в учете, бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», а именно:

Компании сами разрабатывают такой бланк и указывают его в учетной политике по бухгалтерскому учету. Обычно справку пишут на простом листе бумаги формата А4 и подкалывают либо к тем документам, которые она поясняет, либо заводят отдельную папку «Бухгалтерские справки» по каждому кварталу отдельно и держат их там.

Бухгалтер самостоятельно решает, что именно и насколько подробно будет отражено в справке. Однако лучше включать как можно больше информации. Ограничившись одной проводкой, исправляющей ошибку, вы можете впоследствии не вспомнить, по какой причине вы это делали: придется поднимать документы, а это лишний труд.

Итак, мы рассмотрим ряд операций, при которых необходимо составить бухгалтерские справки.

Необходимость внесения исправленийИсправления в учет вносятся из-за выявленных ошибок или неточностей. Порядок внесения исправлений в бухгалтерском учете теперь закреплен в Положении по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н, и варьируется в зависимости от существенности ошибки.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Несущественные ошибки исправляются в следующем порядке:

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 2/2010).

Существенные ошибки исправляются в следующем порядке:

Ошибка, выявленная после утверждения годовой отчетности собственниками, исправляется записями по соответствующим счетам бухгалтерского учета в периоде ее обнаружения (в текущем отчетном периоде). При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).

В законе о бухгалтерском учете определено, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Следовательно, чтобы выполнить данное требование законодательства, бухгалтеру необходимо составить документ, на основании которого будет исправлена выявленная ошибка.

Таким документом может стать бухгалтерская справка, в которой бухгалтер сможет указать причины, по которым возникла ошибка, пояснить смысл вносимых в учет исправлений и изменений, указать корреспонденцию счетов и суммы. На основании этого документа бухгалтер делает корректирующие записи на счета учета текущей датой, которая указана в справке.

Различают два основных способа внесения исправлений. Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Если же сумма завышена или использована неверная корреспонденция счетов для исправления, применяется метод «красного сторно».

Ошибки, обнаруженные в бухгалтерском учете и отчетности, как правило, влияют на налогообложение. Налоговая отчетность корректируется иначе, чем бухгалтерская. В отличие от бухгалтерского учета, в котором ошибка правится в периоде ее обнаружения, в налоговом учете необходимо поправить период возникновения ошибки (ст. 54, 81 НК РФ). Исправление ошибки в налоговой отчетности в том периоде, когда она была обнаружена, допускается только в случаях, когда невозможно определить период совершения ошибки, и с 2010 г. еще и в случае, когда в силу ошибки налогооблагаемая база оказалась завышена и ошибки, по сути, привели к переплате налога.

При обнаружении ошибки в налоговых расчетах необходимо сдать уточненную декларацию за тот период, в котором эта ошибка совершена. Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. Кроме того, может возникнуть необходимость уплатить налог, если после внесения изменений возникло дополнительное налоговое обязательство.

Если организацией выявлена ошибка, влияющая на исчисление НДС, помимо составления уточненной декларации, как правило, возникает необходимость внесения исправления в книгу покупок или в книгу продаж, для чего оформляются дополнительные листы книги покупок или книги продаж в соответствии с Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914. Количество дополнительных листов, которые могут прилагаться к книге продаж или книге покупок за один налоговый период, так же, как и количество уточненных деклараций, не ограничено.

В марте из-за неверного расчета ООО «Вектра» переплатило своему сотруднику Андрееву С.И. 5000 руб. Ошибка выявлена в апреле после выдачи заработной платы. Сотрудник согласился вернуть деньги в кассу организации. С целью исправления ошибки в учете бухгалтер ООО составил бухгалтерскую справку. На основании этого документа в бухгалтерском учете были сделаны следующие проводки:

Бухгалтерская справка, которая подтвердит данные операции в учете, может быть составлена следующим образом:

Необходимость дополнительных расчетовНапример, от одного поставщика поступает товар различной номенклатуры. А стоимость доставки в товаросопроводительных документах указана одной суммой. Для учета необходимо выделить стоимость доставки по каждому товару отдельно. Для этого также составляется бухгалтерская справка, где высчитывается стоимость доставки каждой единицы товара. В дальнейшем данный документ позволит подтвердить, каким образом определена стоимость доставки каждого вида товара.

Если говорить о подтверждении дополнительных расчетов, наиболее частными случаями, когда применяются бухгалтерские справки, можно считать:

Одним из случаев, когда подтвердить расчет поможет бухгалтерская справка, является учет расходов на услуги сотовой связи.

Без сотовой связи сейчас вряд ли обходится хотя бы одна организация. Ее использование определенной категорией сотрудников делает организацию более мобильной. Это способствует привлечению новых партнеров, заключению новых выгодных контрактов и в конечном итоге положительно влияет на финансовый результат предприятия в целом.

При условии документального подтверждения и экономической обоснованности расходы на сотовую связь учитываются при исчислении налога на прибыль в составе прочих расходов по ст. 264 НК РФ.

Для того чтобы подтвердить расходы на оплату сотовой связи в целях исчисления налога на прибыль, организация должна иметь в наличии:

Распечатки переговоров содержат информацию о том, с какого телефонного номера и на какой был произведен звонок, дату звонка, его продолжительность и стоимость согласно действующему тарифу. Даже если фирма получит от оператора связи распечатку, в ней не будет сказано, какие переговоры являются личными, а какие служебными. Разбираться с номерами телефонов компании придется самостоятельно. Работнику придется помнить и учитывать все номера телефонов, по которым он звонил, они должны соответствовать списку из распоряжения руководителя. На таком неудобном способе учета расходов на сотовую связь настаивают контролирующие органы.

Хотя в одном из последних писем по этому вопросу в начале 2009 г. Минфин (в письме от 19.01.2009 № 03-03-07) указал, что для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет его собственных средств. В этом случае сумма превышения работником установленного лимита будет учитываться в составе прочих расходов для целей налогообложения только после возмещения работником организации указанных затрат. При этом сумма возмещения, уплачиваемая работником, будет учитываться для целей налогообложения в доходах от реализации.

Преимущество такого способа в том, что достаточно один раз на основании среднестатистического и обоснованного расчета установить предел стоимости звонков сотрудников по телефону — и в дальнейшем необходимо будет сравнивать фактически произведенные расходы с установленным лимитом. Это, конечно, менее трудоемко, чем анализ всех номеров и разговоров из распечаток операторов сотовой связи.

Бухгалтерская справка в данной ситуации нужна для подтверждения сумм, возмещаемых сотрудником. В справке, как правило, указываются:

Согласно детализированному счету оператора связи ООО «МобилТелеком» сумма расходов по номеру 8-916-111-22-33 за март 2010 г. составила 1180 руб. в том числе НДС 180 руб.

Лимит расходов на сотовую связь Иванова И.И. на 2010 г. согласно приказу № 11 от 13.01.2010 г. составляет 1000 руб.

Сверхлимитная величина расходов на сотовую связь в сумме 180 руб. в том числе НДС 27 руб. подлежит удержанию из заработной платы Иванова И.И.

Для обоснования расчета сверхлимитных расходов на сотовую связь составляется бухгалтерская справка

На основании справки бухгалтер организации отразит в учете следующие проводки:

Каждый бухгалтер сталкивается с необходимостью исправления ошибок в бухгалтерском и налоговом учетах (исправления в первом с неизбежностью приводят к ошибкам во втором). Как говорится, "не ошибается тот, кто не работает". Причины, приводящие к исправлениям, могут быть самыми разными, в том числе и не зависящими от бухгалтера, например, опубликование разъяснений налоговых органов по тому или иному вопросу. О том, как профессионально справиться с ошибками и избежать их финансовых последствий, рассказывает Л.П. Фомичева, консультант по налогам и сборам (fomicheval@mail.ru, тел. (095) 728-82-40).

В этом порядке мы и рассмотрим правила их исправления и конкретные примеры.

1. Исправление ошибок в первичных учетных документах

Если какой-либо первичный документ оформлен неверно, у бухгалтера первым делом возникает желание этот документ исправить. Исправлять первичный документ целесообразно в том случае, если он еще не обработан, то есть не отражен в бухучете.

И ни в коем случае нельзя применять "штрих" для закрашивания ошибочного текста. Для этого существуют особые правила. Исправлять документ, который был составлен вашей фирмой, нужно так.

Внести исправления в кассовые и банковские документы нельзя, это установлено пунктом 5 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". Подчистки, помарки или исправления в приходных кассовых ордерах и квитанциях к ним, а также в расходных кассовых ордерах и заменяющих их документах не допускаются (п. 19 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Банка России от 22.09.1993 № 40). Эти документы, созданные организацией, придется оформить заново.

В первичные учетные документы (за исключением кассовых и банковских) исправления вносятся "корректурном способом": неправильный текст (сумма) аккуратно зачеркивается одной тонкой чертой так, чтобы зачеркнутое можно было прочитать. Сверху надписывается правильный текст (сумма).

Нужно зачеркивать всю сумму, даже если ошибка допущена в одной цифре. Например, если вместо суммы "79 руб. 58 коп." было записано "79 руб. 48 коп.", то при исправлении нужно зачеркнуть все цифры и написать сверху правильную сумму.

Затем здесь же на полях против соответствующей строки внесенные изменения специально оговариваются и подтверждаются подписями лиц, подписавших документ, с указанием даты исправления. Это требование установлено в пунктом 5 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" - исправление в первичные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, подписавшими первоначальный документ. При необходимости подписи заверяются печатью организации. Исправления сопровождаются фразой: "Написанному в исправление верить". в которой также пишется новый текст или сумма, а потом ставится подпись.

Таким способом чаще всего исправляются свои рукописные первичные документы. Если в организации применяется компьютерный учет и есть возможность заменить документ, его выводят на печать вновь в исправленном виде и подписывают повторно.

Достаточно часто приходится вносить исправления в счета-фактуры поставщиков, так как налоговые органы придираются к малейшей оплошности в этом документе (подробнее о заполнении счетов-фактур читайте здесь ). Можно, конечно, незаполненные реквизиты в печатный документ добавить самим "от руки". Получится как бы "комбинированный способ", который вынуждено было признать допустимым МНС России в письме от 26.02.2004 № 03-1-08/525/18. Главное - не делать подчисток. Счета-фактуры с помарками и подчистками не подлежат регистрации в Книге покупок и книге продаж.

Можно попросить поставщика выставить повторно счет-фактуру, но лучше всего использовать тот же "корректурный способ" внесения исправлений. При этом, исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. Это требование пункта 29 Правил ведения журналов учета полученных и выставленных счетов-фактур (постановление правительства от 02.12.2000 № 914).

Если ошибку нашли уже налоговики, то и здесь отчаиваться не стоит. Ведь нет запрета на исправление счета-фактуры во время и после налоговой проверки. В качестве аргумента приведем постановление Федерального арбитражного суда Центрального округа от 30.10.2003 № А14-2513-03/99/28. Суд определил, что налоговое законодательство не запрещает налогоплательщику применять налоговый вычет и возмещать НДС после того, как будут устранены нарушения, допущенные поставщиком товаров (работ, услуг) при оформлении счетов-фактур. Также читайте материалы еще одного дела по этому вопросу. На основании исправленной или переделанной "первички" бухгалтер сразу может отразить в учете правильные суммы и как-либо корректировать их впоследствии уже не придется.

Итак, способом корректуры исправляют арифметические ошибки, описки.

2. Исправления ошибок в регистрах учета

В случае же когда по тем или иным причинам в бухгалтерском учете организации отражены неверные суммы, вносить исправления следует непосредственно в учетные регистры.

Исправления в регистры бухгалтерского и налогового учета до закрытия в учете операций отчетного месяца, подведения месячных оборотов и переноса их данных в Главную книгу вносятся также корректурным способом. Этот способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Корректурным способом нецелесообразно пользоваться для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги. В этом случае пришлось бы исправлять несколько сумм. Корректурный способ не применяется также в случаях, когда необходимо исправить указанную корреспонденцию счетов (вместо одного дебетуемого или кредитуемого счета указан другой). Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления баланса. Эти ошибки исправляют способом "сторно".

В этом случае используются дополнительные исправительные проводки и метод "красное сторно".

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Возникает необходимость добавить суммы по счетам. Для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Если, например, подотчетным лицам выдали из кассы 40 руб. а ошибочно записали 10 руб. то на разность между этими суммами - 30 руб. (40 - 10) нужно составить дополнительную проводку.

В них делается указание на то, что проводка носит исправительный характер. Пример исправительной проводки при обнаружении занижения затрат текущего периода:

Дебет 20,26,44 Кредит 60,70,76 - на разницу, недоначисленную сумму.

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ "красное сторно". Сторно (итал. storno) - способ исправления ошибок, при котором ошибочно внесенную запись повторяют красными чернилами ("красное" сторно).

Сущность данного способа состоит в том, что вначале неправильная бухгалтерская запись аннулируется (снимается) путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, как и в ошибочной. Однако исправительная запись делается в учетных регистрах красным цветом. При подсчетах записанные красным цветом суммы не прибавляются, а вычитаются из итогов. Таким образом, запись красным (сторнировочная отрицательная запись) уничтожает, аннулирует ранее составленную ошибочную запись. Одновременно после нее составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами. Тем самым ошибочные записи (в основном неправильные корреспонденции счетов) способом "сторно" исправляют в два приема. Иногда вместо красного цвета сумму заключают в круглые скобки (как в формах № 1, 2 бухгалтерского баланса). При компьютерном учете "красная запись" будет выглядеть как и первоначальная, но перед суммой в бухгалтерской проводке ставится минус.

Способ "красное сторно" используется тогда, когда необходимо уменьшить начисленные суммы по счетам, отразить экономию (отрицательные отклонения), а также в случае исправления ошибки в корреспонденции счетов.

Использование для исправления ошибок обратных бухгалтерских проводок, в которых по сравнению с исправляемой меняются местами дебет и кредит счетов бухгалтерского учета, недопустимо. Это может привести к наличию необоснованных оборотов по счетам или операции в результате их применения приобретут иной смысл.

Пример бухгалтерской проводки методом красное сторно:

Дебет 10 Кредит 60 - 100 руб.(красное сторно) - сторнировано ошибочное отражение поступления материалов от поставщика; Дебет 20 Кредит 10 - 100 руб. (крансое сторно) - сторнировано завышение себестоимости произведенной продукции в текущем году из-за неправильного отражения списания материалов в производство.

Для исправления ошибок в регистрах бухгалтерского учета, которые обнаружились по истечении отчетного месяца, существуют другие правила: необходимо внести исправления (осуществить исправительные проводки, связанные с доначислением налогов или корректировкой налоговой базы), внести исправления в формы бухгалтерской отчетности, в соответствующие расчеты по налогам и уплатить бюджету причитающиеся суммы налоговых платежей. Эти вопросы мы рассмотрим в следующих разделах.

При хранении регистров учета организация должна обеспечивать их защиту от несанкционированных исправлений. Это требование пункта 3 статьи 10 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". В нем же сказано, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Поэтому дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "красное сторно" оформляются бухгалтерской справкой. Как ее составить, мы рассмотрим в соответствующем разделе статьи .

Собственно в регистрах налогового учета способы исправления записей те же, но для внесения исправлений в декларации, составленных на основании регистров учета, НК РФ установлены специальные правила, мы также их рассмотрим.

Отражение в бухгалтерском учете операций по исправлению ошибок имеет особенности в зависимости от того, за какой период установлены нарушения - текущий или истекший, и от даты обнаружения ошибки.

Общие правила исправления бухгалтерских ошибок (когда?)

Порядок отражения исправительных записей в бухгалтерской отчетности установлен пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н. Он зависит от даты обнаружения ошибки (см. рис. 1).

1. Исправление ошибок до истечения отчетного периода (1)

При выявлении неправильного отражения хозяйственных операций текущего года до его окончания производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. Если в результате обнаруженной ошибки выявлено искажение налоговых обязательств, то бухгалтерские записи по корректировке налогов будут также отражены в периоде обнаружения ошибки.

Пример 1Бухгалтер фирмы "Весна" в июне 2004 года узнала о новой позиции Минфина России и МНС России в отношении сверхнормативных суточных - для целей налогообложения НДФЛ (п. 3 ст. 217 НК РФ) нужно применять при командировках по территории России нормы суточных, которые установлены Постановлением Правительства РФ от 08.02.2002 N 93.

Бухгалтер проверила все авансовые отчеты командированных лиц за 2004 год и обнаружила, что сверхнормативные суточные в размере 200 руб. были выплачены одному из работников в марте 2004 года.

Для удержания налога на доходы в соответствии с разъяснениями ведомств бухгалтер вносит исправления в бухгалтерский учет в июне 2004 года, то есть в тот период, когда она обнаружила ошибку.

В июне 2004 года на основании бухгалтерской справки осуществлена корректирующая бухгалтерская запись:

Дебет 70 Кредит 68 - 26 руб. (200 руб. *13%) - удержан налог на доходы физических лиц с суммы сверхнормативных суточных, выплаченных в марте.

Поскольку бухгалтерская отчетность составляется нарастающим итогом с начала года, искажение данных за I квартал устранено при подготовке бухгалтерской отчетности за II квартал. Исправительные проводки вносятся в текущем периоде, исчисленные нарастающим итогом данные будут отражены верно.

2. Исправление ошибок после завершения отчетного периода, но до утверждения отчетности

Если период, когда ошибка обнаружена, находится в промежутке между окончанием отчетного года и представлением годовой бухгалтерской отчетности на утверждение акционерам (участникам) фирмы, то корректируются данные годового баланса и исправления нужно вносить записями декабря прошедшего года. На практике все исправления, как правило, вносятся по состоянию на 31 декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность. То есть ошибка 2003 года, обнаруженная в марте 2004 года, до утверждения годового баланса за 2003 год собранием акционеров должна быть исправлена в бухгалтерском учете датой 31.12.2003.

Пример 2Фирма "Весна" изготавливает лекарства, которые обязательно нужно сертифицировать. Для испытаний в июне 2003 года в сертификационную лабораторию передали образцы готовой продукции, себестоимость которых равна 1 100 руб. За услуги по сертификации заплатили 3 000 руб. (в том числе НДС 20% - 500 руб.).

После испытаний был подписан акт о том, что предоставленные образцы дальше использовать нельзя. Сертификат соответствия был выдан 1 июля 2003 года. Срок его действия заканчивается 30 июня 2006 года. Фирма определяет доходы и расходы методом начисления.

В бухгалтерском учете фирмы "Весна" в июне 2003 года сделаны следующие проводки:

Дебет 60 Кредит 51 - 3 000 руб. - перечислены деньги за работы по сертификации продукции предприятия; Дебет 43 субсчет "Готовая продукция, переданная другим организациям" Кредит 43 субсчет "Готовая продукция на складе" - 1100 руб. - отражена себестоимость готовой продукции для проведения испытаний; Дебет 20 Кредит 60 - 2 500 руб. - отражена стоимость работ по сертификации; Дебет 19 Кредит 60 - 500 руб. - выделена сумма НДС; Дебет 68 субсчет "Расчеты по НДС" Кредит 19 - 500 руб. - принят к вычету НДС; Дебет 20 Кредит 43 субсчет "Готовая продукция, переданная другим организациям" - 1100 руб. - списана стоимость готовой продукции, которую использовали при испытаниях.

В январе 2004 года, проверяя данные перед составлением годовой отчетности, бухгалтер обнаружил ошибку. Дело в том, что поскольку срок действия сертификата составляет три года, то расходы на его получение нельзя было списывать единовременно. Их предварительно нужно было учесть в составе расходов будущих периодов, а потом постепенно списывать на расходы основного производства.

Ежемесячная сумма расходов, которую нужно было включать в состав расходов, равна 100 руб. ((2500 руб. + 1100 руб.). 3 года. 12 мес.). Таким образом, за июль - декабрь 2003 года в состав расходов можно было включить 600 руб. (100 руб. x 6 мес.). Бухгалтер составил бухгалтерскую справку и записями, датированными 31.12.2003, так исправил ошибку:

Дебет 20 Кредит 60 - 2 500 руб. (красное сторно) - отражена стоимость работ по сертификации; Дебет 20 Кредит 43 субсчет "Готовая продукция, переданная другим организациям" - 1 100 руб. (красное сторно) - списана стоимость готовой продукции, которую использовали при испытаниях. Дебет 97 Кредит 60 - 2 500 руб. - учтена в составе расходов будущих периодов стоимость работ по сертификации; Дебет 97 Кредит 43 субсчет "Готовая продукция, переданная другим организациям" - 1 100 руб. - учтена в составе расходов будущих периодов стоимость готовой продукции, которую использовали при испытаниях; Дебет 20 Кредит 97 - 600 руб. ((2500 руб. + 1100 руб.). 3 года. 12 мес. х 6 мес.) - часть расходов будущих периодов, приходящаяся на период июль-декабрь 2003 г. включена в затраты предприятия.

Естественно, что закрытие счетов затрат и реформацию баланса бухгалтер произведет вновь, эти проводки мы не приводим.

3. Исправление ошибок после утверждения отчетности

Если бухгалтер нашел ошибку после утверждения годового баланса на годовом собрании акционеров (участников), то корректировать учетные записи прошлого года не нужно. Все исправления уже отражаются в учете нового наступившего отчетного года. То есть ошибка 2003 года, обнаруженная в апреле 2004 года, после утверждения годового баланса за 2003 год собранием акционеров должна быть исправлена в бухгалтерском учете в апреле 2004 года.

Это связано с тем, что изменения в уже утвержденную и представленную пользователям бухгалтерскую отчетность никогда не вносятся. Перечень пользователей бухгалтерской отчетности теоретически не ограничен, и в ряде случаев практически невозможно представить пользователю исправленную отчетность за предыдущие периоды.

Ошибки, допущенные в прошлых годах, рассматриваются как прибыль или убыток прошлых лет, и согласно пунткту 8 ПБУ 9/99 и пункту 12 ПБУ 10/99 они подлежат обособленному отражению на счете 91 в составе внереализационных доходов (расходов) как прибыль (убыток), выявленная в отчетном году, но относящаяся к операциям прошлых лет.

При составлении Отчета о прибылях и убытках за текущий год ошибки прошлых лет, выявленные в отчетном году, отражаются по строкам внереализационых доходов и расходов и затем приводятся в расшифровках отдельных прибылей и убытков по строке "Прибыль (убыток) прошлых лет".

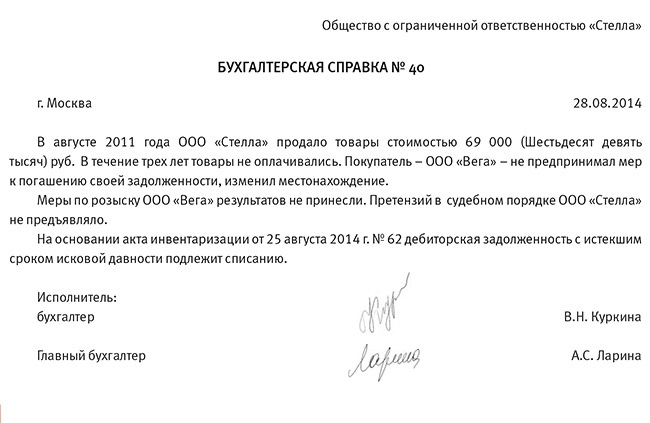

Пример 3Налоговая инспекция в мае 2004 года обнаружила ошибку в виде несписанной кредиторской задолженности, списание которой должно было быть отражено в 2002 году.

Ошибка, обнаруженная в 2004 году, относится к 2002 году. Списание кредиторской задолженности за 2002 год будет произведено в мае 2004 года с отражением в форме № 2 "Отчет о прибылях и убытках" за 2004 год. Бухгалтерский баланс и "Отчет о прибылях и убытках" за 2002 г. переделывать не нужно.

Однако почти все ошибки бухгалтерского учета так или иначе влияют и на расчет налогов. А вот в налоговых декларациях ошибки исправляются уже по другим правилам. Расскажем об этом подробно в разделе "Пересчет налоговых обязательств"

Типовые исправительные проводки

Согласно общему правилу, суммы дополнительно начисленных налогов и других обязательных платежей, отражаются по дебету счетов источников уплаты таких налогов (20, 26, 44, 70, 90, 91) в корреспонденции с кредитом счетов 68 и 69. Это относится к исправлению ошибок текущего года.

Если необходимо доначислить налог, то делаются прямые записи. Если же обнаружатся излишне начисленные суммы налогов, то необходимо их сторнировать. Дополнительные записи в бухгалтерском учете делаются в том отчетном периоде, когда обнаружена ошибка.

При исправлении ошибок прошлого отчетного периода рекомендуют делать проводки, используя вместо счетов затрат счет 91 "Прочие доходы и расходы" субсчет "Убытки прошлых лет, признанные в отчетном году" или "Прибыль прошлых лет, выявленная в отчетном году". При этом корреспонденция делается с соответствующими счетами учета расчетов, начислений амортизации и др. Например:

Составление бухгалтерских справок

При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных проводках. Ведь записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов (ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"), которые впоследствии при архивировании хранятся вместе с учетными регистрами в качестве оправдательных документов произведенных бухгалтерских записей.

Таким образом, бухгалтерская справка об исправительных проводках фиксирует факт неправильного отражения хозяйственной операции на счетах бухгалтерского учета, обосновывает необходимость произведения исправительных записей и выполняет роль первичного документа, на основании которого производятся записи в учетных регистрах. Данные справки заносятся в регистры бухгалтерского учета обособленно.

Бухгалтерская справка составляется в произвольной форме, с заполнением всех необходимых реквизитов, требуемых пунктом 21 статьи 9 Федерального закона "О бухгалтерском учете" и наименованием документа - "Бухгалтерская справка".

В ней описывается содержание хозяйственной операции:

Бюджетные учреждения имеют утвержденную форму бухгалтерской справки ф. 433, которая приведена в Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Минфина России от 30.12.1999 № 107н.

Заслуживает распространения опыт бухгалтеров, которые сразу прикладывают к справке ксерокопии первичных документов, связанных с ошибочными записями, извлечения из нормативных документов, вырезки или ксерокопии публикаций, побудивших к внесению исправлений.

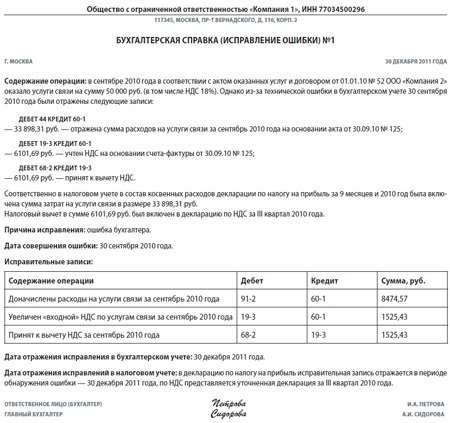

Приведем пример составления бухгалтерской справки (см. рис. 2).

Бухгалтеру остается только разбить налог и пени по бюджетам (федеральному, республиканскому и местному).

Перерасчет налоговых обязательствВ бухгалтерском учете пени отражаются на соответствующем субсчете счета 99 "Прибыли и убытки" в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

А вот в налоговом учете для целей исчисления налога на прибыль они не учитываются (п. 2 ст. 270 НК РФ). Поэтому в бухгалтерском учете у должника возникают постоянные разницы, которые влекут за собой постоянное налоговое обязательство, которое рассчитывается следующим образом. Постоянная разница умножается на ставку налога на прибыль,а полученный результат отражает в бухгалтерском учете (сумма рассчитана для нашего примера):

Дебет 99 субсчет "Постоянное налоговое обязательство" Кредит 68 субсчет "Расчеты по налогу на прибыль" - 0,68 руб. (2,84 руб. x 24%) - отражено постоянное налоговое обязательство.

Что касается ответственности за неуплату или неполную уплату налогоплательщиками сумм налога в результате занижения налоговой базы или иное неправильное исчисление налога, то это предмет отдельной статьи и исследования судебной практики. Стандартный размер ответственности составляет 20% от неуплаченной суммы налога, а за умышленные правонарушения - 40% от неуплаченной суммы (ст. 122 НК РФ).

За неперечисление (неполное перечисление) сумм налогов налоговые агенты привлекаются к ответственности в виде штрафа в размере 20% от неуплаченной суммы налога (ст. 123 НК РФ). Соответственно к ним не применима ответственность, установленная статьями 120 и 122 НК РФ.

Техника исправлений ошибок

Неизвестный пользователь 13.09.2016

Отличная статья! Спасибо!

Это ответ на комментарий (отмена - x )

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.