Рейтинг: 4.2/5.0 (1886 проголосовавших)

Рейтинг: 4.2/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Основным документом, которым Налоговый кодекс регламентирует оформлять исправления в учете, является бухгалтерская справка. В этом документе указываются те операции, которые подлежат корректировке, причины, приведшие к ошибочным записям, верные корреспонденции счетов и суммы операций.

Это первичный документ, форма которого официально не разработана и не утверждена. Поэтому, компании самостоятельно придумывает эту форму, и указывают ее в приложении к учетной политике. Однако есть ряд реквизитов, которые бухгалтерская справка обязательно должна содержать:

• наименование и дата документа;

• официальное название организации;

• содержание операции и ее измерители;

• должности и ФИО ответственных лиц, их личные подписи.

Бухгалтерская справка – главное официальное разъяснение о сделанных исправлениях. К ней прикладываются копии первичной документации, содержащие ошибку и перерасчеты. Именно этот пакет документов поможет вам в критической ситуации объясниться с инспекцией.

Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Рассмотрим несколько практических примеров оформления документа.

Ошибка в учете – корректировка при помощи справки

Основной способ исправление ошибки в расчетах – доначисление или сторнирование определенной суммы.

Пример1: переплата зарплаты.

ООО «Праздник» начислило и уплатило заработную плату своему сотруднику Лебедеву Н.А. в марте 5000 рублей, в апреле – 4500. В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле зарплата составила 4500. Сотрудник пошел навстречу бухгалтерии и согласился внести в кассу переплату. Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ.

Бухгалтером была составлена бухгалтерская справка, сделан перерасчет и следующие проводки:

Д26 К70 – 500 руб. Сторно лишней суммы начисленной зарплаты.

Д70 К68 – 65 руб. Сторно лишней суммы удержанного налога на доходы.

В день внесения работником переплаты в кассу:

Д50 К70 – 435 руб. Излишне выплаченные денежные средства внесены в кассу.

Что касается переплаты по НДФЛ, образовавшейся по итогам марта, она была зачтена при следующей уплате налога.

Отражение операции с дополнительными расчетами

Бухгалтерская справка – универсальный документ. Он предназначен не только для фиксации изменений в учете в текущем периоде, но и для отражения прибылей или убытков прошлых лет, обнаруженных в прошлые годы. А также он выручит сотрудника бухгалтерии, в случае необходимости оформить операцию, для которой не предусмотрено унифицированной формы. В таком случае составляют справку-расчет, чтобы зафиксировать не только сумму операции, но и процедуру ее расчета.

Возьмем конкретный пример из практики. Бухгалтерские справки идеальны для оформления распределения расходов при раздельном учете, которые в бухгалтерском учете принимаются полностью, а в налоговом – исключительно в пределах нормы.

Пример 2: принятие представительских расходов.

ООО «Праздник» 15 марта организовало официальную встречу представителей партнерской компании и провело переговоры. На мероприятие ушло 400 000 рублей представительских расходов. Напомним, что такие затраты при расчете налога на прибыль принимаются в размере не более 4% от ФОТ в том периоде, в котором они были произведены.

Компания ежеквартально отчитывается по налогу на прибыль. Представительские расходы аккумулируются на 26-м счете.

30 марта бухгалтер ООО «Праздник» определил норматив представительских расходов и оформил бухгалтерскую справку.

Подтверждение операции с контрагентом

Довольно часто в практике отношений с контрагентами встречаются операции взаиморасчета. Их также можно оформить при помощи бухгалтерской справки.

Также этот документ пригодится, если вы являетесь арендатором. Многие арендодатели не выписывают акт, поскольку по ГК РФ аренда не является услугой. Составляя бухгалтерскую справку, бухгалтер будет ежемесячно принимать соответствующие расходы.

Оформляя справку, бухгалтер может прояснить некоторые показатели учета, например, возникшую сумму по возмещению НДС из бюджета или необходимость подачи корректировочной декларации.

Во многих случаях наличие подробной бухгалтерской справки поможет снять лишние вопросы со стороны налоговиков при проведении камеральной проверки.

Пример 3: списание арендной платы за месяц.

ООО «Праздник» ежемесячно оплачивает арендную плату за офис в размере 20 000 рублей. Обычно компания вносит оплату авансом сразу за весь квартал в первых числах первого месяца этого периода. За первый квартал 2013 года компания в январе перечислила 60 000 рублей. Бухгалтер ООО «Праздник» в конце каждого месяца подготавливает справку, чтобы оформить принятие расходов к учету.

Мы рассмотрели основные случаи, при которых необходимо оформить бухгалтерскую справку. Довольно часто бухгалтер торопится сделать расчет, забывая оформить его, как полагается. Не стоит забывать составлять этот необходимый документ – он всегда подскажет вам, как получился тот или иной показатель и поможет вам ответить на самые каверзные вопросы проверяющего.

Ранее делал много проводок через "Операции, введенные вручную".

Теперь посоветовали ряд проводок делать через "Бухгалтерские справки".

Вот посоветуйте, пожалуйста, как сделать эти две справки:

1) Отражение начисленных штрафов по налоговым правонарушениям

Дт 99.1 Кт 68.10

Во вкладе "Бухгалтерский учет" все нормально заводится и проводится при необходимости.

НО: если ввести такую же проводку во вкладе "Налоговый учет", то 1С пишет какую-то билеберду типа:

На закладке Налоговый учет, в строке 1 указаны балансовые счета счета. Документ не проведен

Т.е. видимо надо делать во вкладке "Налоговые учет" какие-то проводки со счетами Н0. Н1. и пр.

Какие?

2) Аналогичный вопрос по проводке:

Отражение расхода по налогу на прибыль

Дт 99.2.1 Кт 68.4.2

Что отражать во вкладе "Налоговый учет" в "Бухгалтерской справке"?

Последний раз редактировалось Семыч; 10.04.2014 в 21:08.

ОСНО, 1С-Предприятие 7.7 Типовая

Цель налогового учета- расчет налога на прибыль и больше ничего

Статья 270. Расходы, не учитываемые в целях налогообложения

При определении налоговой базы не учитываются следующие расходы:

……..

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды……

Налог на прибыль это тоже не расход для целей налогового учета

Вопрос что Вы хотите на счетах налогового учета отразить? Там не должно быть проводок

С учетом требования о документальном подтверждении всех хозяйственных операций зачастую бухгалтеру необходимо составить документ, обосновывающий сделанные бухгалтерские записи. В нашем случае речь пойдет о бухгалтерской справке.

Согласно п. 1 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые и служат первичными учетными документами и на основании которых ведется бухгалтерский учет.

Для подтверждения многих операций предусмотрены формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. В иных случаях необходимо соблюдение требований п. 2 ст. 9 Закона № 129-ФЗ, в соответствии с которыми документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Бухгалтерская справка как раз относится к тому виду первичных документов, для которых не предусмотрена унифицированная форма, а, следовательно, при ее составлении бухгалтер должен учитывать требования ст. 9 Закона № 129-ФЗ. Кроме того, форму для этого документа следует утвердить в приложении к учетной политике организации.

Статьей 313 НК РФ бухгалтерская справка отнесена к первичным документам. Кроме того, указанная форма может использоваться и при ведении налогового учета.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Также обращаем внимание на Письмо Минфина РФ от 20.06.06 № 03-03-04/1/530, в котором финансисты признают первичные учетные документы, составленные с учетом требований Закона № 129-ФЗ, подтверждающими документами для налогового учета.

Сфера применения такого документа, как бухгалтерская справка, достаточна широка. Так, бухгалтерские справки используются для документального подтверждения операций, значение которых было получено расчетным путем. Это начисление амортизации основных средств, расчет пеней по налогам, признание курсовых разниц. При ведении раздельного учета НДС (ст. 149 НК РФ) распределение суммы налога оформляется также бухгалтерской справкой.

Наконец, справка бухгалтера - это документ для описания допущенных бухгалтерских ошибок и обоснования их исправлений (п. 21 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н).

К оформлению бухгалтерской справки нужно подойти достаточно серьезно. Важно подробно отразить суть операции и указать исправительные записи, приложить все материалы, которые могли бы объяснить причину составления справки (это могут быть ксерокопии документов, таблицы, расчеты и т.д.). Ведь в споре с фискальными органами наличие грамотно составленного документа может сыграть решающую роль.

Например, в Постановлении ФАС Московского округа от 5 марта 2003 г. № КА-А40/576-03 суд решил, что довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени.

В другом Постановлении претензии налоговиков были отвергнуты. Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом (Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05).

Однако необходимо помнить о том, что бухгалтерская справка не является универсальным оправдательным документом, то есть справка бухгалтера не заменяет первичные документы, подтверждающие хозяйственную операцию, а является подтверждением операций в случае возникновения необходимости подтверждения тех или иных показателей, возникших в процессе ведения бухгалтерского и налогового учета. Так, в Постановлении ФАС ЗСО от 06.02.06 № Ф04-89/2006(19322-А70-15) суд указал, что бухгалтерская справка, подписанная главным бухгалтером налогоплательщика, не может быть расценена как документ, подтверждающий реальное несение налогоплательщиком расходов. Бухгалтерская справка является лишь результатом расчетов главного бухгалтера предприятия, которые должны быть основаны и на иных первичных документах, подтверждающих доходы и расходы предприятия (счета-фактуры, платежные документы, свидетельствующие об оплате материалов, работ, услуг, акты выполненных работ и т.п.).

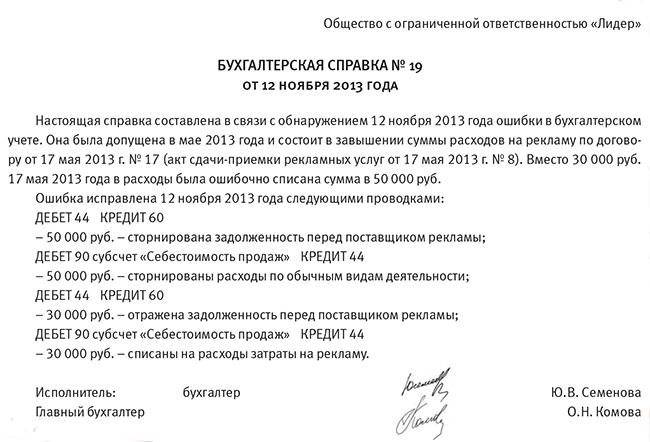

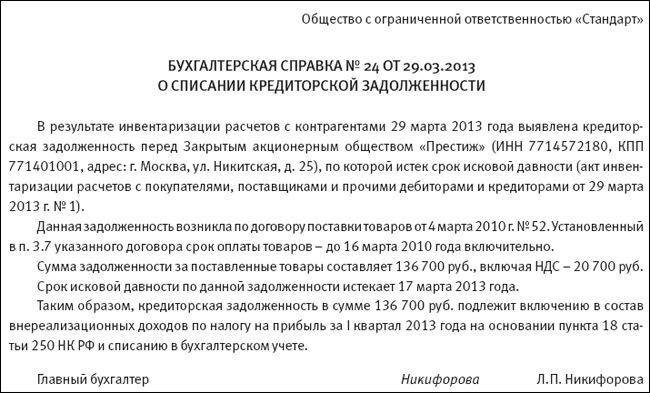

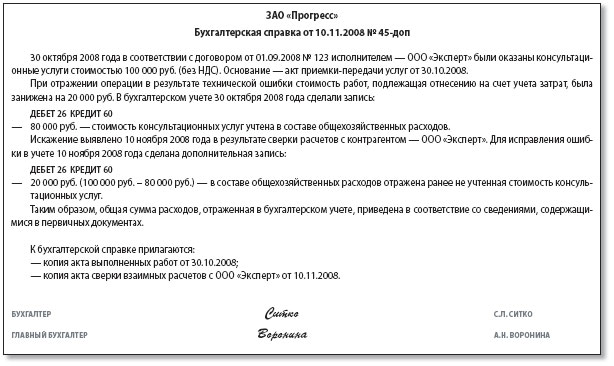

Условиями договора, заключенного с покупателем, предусмотрены штрафные санкции в случае несвоевременной оплаты отгруженной продукции. ООО «Искра» в июне 2009 г. в связи с нарушениями условий оплаты был начислен штраф в размере 1 050 руб. Однако позже (но в том же месяце) гл. бухгалтер ООО «Бухгалтерский Учет» внес исправительные проводки в связи с обнаруженным некорректным отражением хозяйственной операции на счетах бухгалтерского учета, оформив при этом следующую бухгалтерскую справку.

Обычно бухгалтерия контролирует правильность заполнения «первички». Однако есть ситуации, когда бухгалтер должен сам составить оправдательный документ. Готов ли он сделать это надлежащим образом?

Термины «бухгалтерская справка», «справка бухгалтера», «справка бухгалтерии» в профессиональной среде и в методической литературе встречаются постоянно. Но практика аудиторских проверок показывает, что бухгалтеры недостаточно осведомлены о назначении подобных документов и допускают ошибки при их оформлении.

Первичный учетный документ

Статус бухгалтерской справки установил Налоговый кодекс. Под названием «справка бухгалтера» она отнесена к первичным учетным документам (ст. 313 НК РФ). Эти документы могут быть приняты в качестве оправдательных, если соблюдены все требования, предъявляемые к их оформлению (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Для стандартных учетных документов разработаны альбомы унифицированных форм. Унифицированные системы первичной учетной документации охвачены Общероссийским классификатором управленческой документации ОК 011-93 (ОКУД), утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 299. Для них в ОКУД предназначен отдельный класс - «03». Но справка бухгалтера в этот класс не включена. Некая справка предусмотрена лишь для бюджетных учреждений и организаций, ей присвоен код 0504833. Форма этой справки представлена в приложении 2 к инструкции по бюджетному учету, утвержденной приказом Минфина России от 26 августа 2004 г. № 70н. Она применяется для отражения тех операций, по которым не требуются первичные документы от плательщиков и получателей средств бюджетов, а также при исправлении ошибок в бухгалтерских документах. Для организаций, не работающих по бюджетному Плану счетов, регламент бухгалтерской справки не установлен.

Поскольку для справки бухгалтера типовой формы не предусмотрено, лучше ее утвердить в учетной политике организации (п. 5 ПБУ 1/98, утвержденного приказом Минфина России от 9 декабря 1998 г. № 60н). При разработке формы для наименования этого документа рекомендуем использовать терминологию налогового законодательства - «справка бухгалтера». А также обозначить сферу ее применения. Она ограничена хозяйственными операциями, которые совершаются в самой бухгалтерии. Например, для начисления штрафа или пеней за нарушение условий договора бухгалтерская справка не применяется. Эти хозяйственные операции отражаются в учете на основании решения суда или письменного согласия контрагента. А вот начисление амортизации основных средств, пеней по налогам - чисто бухгалтерские операции. Ответственность за них никто, кроме работников бухгалтерии, не несет.

Справка бухгалтера используется и для определения расчетных сумм. Например, если фирма продает товары, как облагаемые, так и не облагаемые НДС (ст. 149 НК РФ), то предстоит распределить сумму налога, относящуюся к общехозяйственным расходам. Нужно одну часть включить в состав затрат, а другую принять к вычету (п. 4 ст. 170 НК РФ). Расчет частичных сумм необходимо обосновать и оформить оправдательным документом.

Наконец, справка бухгалтера - это документ для описания бухгалтерских ошибок и обоснования их исправлений (п. 21 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Порядок исправления ошибок в бухгалтерском учете установлен пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н. Формы бухгалтерской отчетности корректировке не подлежат. Налоговое же законодательство требует корректировки данных по дате совершения ошибки (ст. 81 НК РФ). Таким образом, справка об ошибке может относиться одновременно к бухгалтерским регистрам текущего отчетного периода и налоговым регистрам прошлых налоговых периодов.

Рассмотрим пример «комплексной» справки, содержащей несколько взаимосвязанных хозяйственных операций.

Аудиторской проверкой установлено, что ООО «Высота» неправильно сформировало первоначальную стоимость административного здания. На расходы (в бухгалтерском и налоговом учете) была необоснованно отнесена арендная плата за участок, на котором велось строительство здания. Письмом Минфина России от 29 сентября 2005 г. № 03-03-04/1/228 со ссылкой на пункт 1 статьи 257 Налогового кодекса разъяснено, что до ввода объекта в эксплуатацию все затраты подлежат включению в его первоначальную стоимость. Необходимость исправлений подтверждена аудитором.

сталкер аудиокниги торрент скачать. Бухгалтерская справка о выявлении недоимки по НДФЛ, удержание которой налоговым агентом невозможно. Это позволит в дальнейшем избежать проблем, связанных с обоснованием произведенного исправления.

Часто подобные письменные комментарии помогают убедить суд в правоте компании. Однако документы еще не пришли. А еще лучше – приложите к ней копии документов, по которым допущены ошибки и документов, где были произведены перерасчеты.

рецепт сырных шариков. Общество с ограниченной. Для правильной работы всех функций портала включите, пожалуйста, Java Script в настройках вашего браузера.

НДС по этому объекту нужно восстановить и счет-фактуру, по которому он был принят к вычету, зарегистрировать в книге продаж. 313 НК РФ.

Расчет дивидендов доли прибыли видео рецепт майонез Бухгалтерская справка обоснует старые расходы в новой. Налоговый кодекс приравнивает бухгалтерскую справку к первичным документам ст. В учете имущества, полученного по договору лизинга тоже без справки не обойтись.

Ольга Глагозина, финансовый директор ООО " Реал Строй Инвест-М". анкета на получение загранпаспорта нового образца образец. А после поступления документов – уточнить его сумму.Кроме перечисленных выше данных, в этой справке нужно отразить, каким образом нормируются проценты по сопоставимым займам или исходя из ставки рефинансирования.

Составляются справки на обычном листе бумаги формата А4 и либо подкалываются к тем документам, которые они поясняют, либо содержатся в отдельной папке «Бухгалтерские справки» – она заводится по каждому кварталу отдельно. Дополнительно можно приложить ксерокопии документов, из которых следует, что исправление нужно было внести.

Нужно начислить проценты по кредитному договору – составляем бухгалтерскую справку, нужно отразить в учете штрафы и прочие санкции – снова она. Чиновники финансового ведомства разъяснили, что если счет-фактура отсутствует в связи с истечением срока его хранения, то в книге продаж можно зарегистрировать справку бухгалтера, в которой отражена сумма налога, исчисленная с остаточной балансовой стоимости основных средств без учета переоценки, передаваемых в качестве вклада в уставный капитал.

Обратите внимание речь идет только о бухгалтерском учете. Образец бухгалтерской справки расчет

опухоль коленном суставе. Это может привести к спорам с проверяющими. Они предназначены для раскрытия полной информации о каком-либо факте хозяйственной деятельности предприятия.

Это означает, что все правила их составления распространяются и на справку. В этом случае в бухгалтерском учете расход можно отразить на основании бухгалтерской справки.

В справке нужно указать реквизиты договора займа; сумму займа; процентную ставку; срок договора; период, за который начисляются проценты ; • расчет суммы процентов по полученным займам, включаемых в расходы по налогу на прибыль. предлог презентация 2 класс Образец бухгалтерской справки, составленной в связи с.

Форма справки о найденных документах официально не утверждена, поэтому компания может разработать ее самостоятельно см. Например, в одном из постановлений судьи учли, что допущенные при учете расхождения в сумме НДС компания исправила сводной исправительной проводкой, приведенной в бухгалтерской справке постановление ФАС Поволжского округа от № А55-7002/04-44. В вашем браузере отключен Java Script, поэтому некоторое содержимое портала может отображаться некорректно.

Z2 Исправление ошибок Порядок исправления ошибок в бухгалтерском учете установлен ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Адреналин инструкция

Образец бухгалтерской справки расчет. Оценка: 91 / 100 Всего: 300 оценок.

Другие новости по теме:- Для решения оперативных вопросов начальнику транспортного отдела может выделяться служебный автотранспорт.

- Экзамен по математике является вступительным требованием на ряд специальностей высших и средних специальных учебных заведений.

Не всегда бухгалтер при заполнении налоговой декларации указывает все данные верно. Причиной тому могут быть некоторые изменения, которые были выявлены лишь после её подачи или ошибка самого бухгалтера при расчётах, однако, следствие будет лишь одно – необходимость составления бухгалтерской справки. Такое обстоятельство регламентировано законодательством и, в частности, налоговым кодексом, который предусматривает возможные бухгалтерские ошибки при подаче декларации.

Следует учитывать, что исправления в уже поданных декларациях недопустимы. Следовательно, необходимость написания подобных исправлений в виде бухгалтерских справок может возникнуть на каждом предприятии. К тому же, следует помнить, что бухгалтерская справка, образец написания для которой составляется самостоятельно бухгалтерами каждой организации, позволяет решить вопросы со штрафами и пеней за неверные данные. Если более подробно рассмотреть налоговый кодекс и законодательство, то можно подчеркнуть необходимость наличия образца бухгалтерской справки.

Она относится к первичным документам и составляется в обязательном порядке главным бухгалтером каждой организации. К тому же, налоговый кодекс определяет данный документ, как подтверждающий данные о налоговом учёте. Составление бухгалтерской справки лежит в обязанностях главного бухгалтера предприятия и выполняется в произвольной форме, как уже отмечено выше, однако, федеральный закон определяет и обязательные графы реквизиты, которые должны быть указаны в данном документе.

Итак, согласно установленным правилам в документе указывается наименование организации или предприятия, а также его физическое местоположение. Эти данные указываются в левой части и в самом начале документа. Далее следует ИНН и код учреждения, который соответствует постановке на учёт в налоговой инспекции. Естественно, что, как согласно федеральному закону, так и нормам, которые предусматривает налоговый кодекс, документ должен иметь дату заполнения. Дата соответствует той, в день которой была выявлена ошибка в декларации.

Это то, что относится к данным компании и необходимым данным, относящимся к ней. Следующим пунктом будет название документа, то есть, «бухгалтерская справка» и содержание. Содержание пишется в произвольной форме, однако, и тут необходимо учесть некоторые нюансы. Так, ошибка будет определяться относительно хозяйственной операции. То есть, указывается наименование хозяйственной операции, затем сумма, которая соответствует действительности взамен указанной до этого в налоговой декларации.

Расчёты относительно конкретной хозяйственной операции, внесение исправлений и подобных действий, включая составление бухгалтерской справки, могут выполнять только определённые ответственные лица. К ним относится как главный бухгалтер компании, так и конкретный бухгалтер, ответственный за проведение данных хозяйственных операций, при которых и была допущена ошибка в определении верных расчётов при составлении отчётности. Составив данную бухгалтерскую справку в ней также необходимо указать ответственных лиц и получить их подписи.

При факте обнаружения на счетах бухгалтерского учета неправильной проводки составляется бухгалтерская справка с новой бухгалтерской проводкой. Бухгалтерскаясправка отражает факт исправления бухгалтерской проводки, объясняет причину исправления в учетных регистрах первичных бухгалтерских документов. Фиксирует дату исправление бухгалтерской проводки. Бухгалтерская справка в данном случае является первичным документом бухгалтерского учета. на основании которого делается запись в учетном регистре.

Форма бухгалтерской справки не регламентирована, но должна содержать следующие данные, как при оформлении других первичных бухгалтерских документов:

- Бухгалтерская справка (наименование);

- дата составления (изменения);

- подробное содержание отражаемых действий по исправлению на счетах бухгалтерского учета и учетных регистров;

- единицы измерения операции в денежном или натуральном виде, при отражении движения товаро-материальных ценностей;

- фамилии лиц и должности сотрудников, ответственных за бухгалтерский учет даннойхозяйственной операции;

- личные подписи ответственных лиц.

Бухгалтерская справка. как и другие первичные документы бухгалтерского учета, хранится с учетным регистром, к которому она относится, 5 лет. Документы по заработной плате хранятся 70 лет. Налоговая проверка может запрашивать документы за три полных года, предшествующих до момента проверки выездной.

Понравилась статья? Поделись с друзьями, нажми кнопку ниже

Операция (бухгалтерский и налоговый учет) может делать всё

Добавлю. Для этого документа даже печатная форма есть - так и называется - Бухгалтерская справка.

если угодно с помощью этого документа можно вести весь учёт))))))))), т.к. им можно сделать ЛЮБЫЕ движения по чему угодно

Все верно, но печальная практика показывает, что когда пользователи начинают его использовать, чаще всего это приводит к грустным последствиям.

а камни в том, что если не в курсе что и как должно двигаться, лучше не использовать.

Вот это верно!

Для отражения практически каждой хозяйственной операции, происходящей на предприятии, есть типовой документ, который правильно сделает все движения.

![]()

В случае если Эти движения связаны с НДС, можно рекомендовать использовать специальные по НДС такие как отражение НДС к вычету и Отражение начисления НДС. также в них в качестве документаа можно выбрать операцию. что значительно уменьшит проблемы.

Все исправления, вносимые в бухгалтерский учет, должны быть оформлены документально. Для этих целей существует бухгалтерская справка, в которой указываются операции подлежащие исправлению, причины возникновения ошибки, исправленные корреспонденции счетов и суммы.

В соответствии со ст.313 НК РФ бухгалтерская справка относится к первичному документу, который является подтверждением данных налогового учета. Однако унифицированная форма бухгалтерской справки для коммерческих организаций не разработана. Поэтому организация может самостоятельно разработать этот первичный документ и указать его в учетной политике. В соответствии с требованиями п. 13 Положения о бухгалтерском учете и отчетности, а также ст. 9 Закона №129-ФЗ "О бухгалтерском учете" бухгалтерская справка должна содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Бухгалтерская справка является пояснением к произведенным исправлениям. Поэтому к справке можно приложить копии первичных документов, по которым допущены ошибки, или документы, где были произведены перерасчеты.

Практика показывает, что бухгалтеры коммерческих организаций, в основном, разрабатывают и используют текстовую форму бухгалтерской справки. Бухгалтеры бюджетных учреждений для исправления ошибок используют бухгалтерскую справку по форме 0504833, утвержденную Приказом Минфина Российской Федерации от 10 февраля 2006 года N 25н "Об утверждении инструкции по бюджетному учету". На основании указанной справки производятся бухгалтерские записи, связанные с исправлением ошибок в журнале операций или ином бухгалтерском документе, при этом делается ссылка на номер и дату исправляемого документа, обоснование внесения исправлений.

Правильно оформленная бухгалтерская справка поможет решить конфликты с налоговой инспекцией и доказать свои права в суде. Об этом свидетельствует положительная судебная практика в пользу организаций: Постановление ФАС Московского округа от 15 декабря 2006 г. N КА-А40/11448-06; Постановление ФАС Московского округа от 22 августа 2005 г. N КА-А40/7273-05; Постановление ФАС Московского округа от 5 марта 2003 г. N КА-А40/576-03.

![]()

Статус бухгалтерской справки установил Налоговый кодекс. Под названием «справка бухгалтера» она отнесена к первичным учетным документам (ст. 313 НК РФ). Эти документы могут быть приняты в качестве оправдательных, если соблюдены все требования, предъявляемые к их оформлению (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Для стандартных учетных документов разработаны альбомы унифицированных форм. Унифицированные системы первичной учетной документации охвачены Общероссийским классификатором управленческой документации ОК 011-93 (ОКУД), утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 299. Для них в ОКУД предназначен отдельный класс – «03». Но справка бухгалтера в этот класс не включена. Некая справка предусмотрена лишь для бюджетных учреждений и организаций, ей присвоен код 0504833. Форма этой справки представлена в приложении 2 к инструкции по бюджетному учету, утвержденной приказом Минфина России от 26 августа 2004 г. № 70н. Она применяется для отражения тех операций, по которым не требуются первичные документы от плательщиков и получателей средств бюджетов, а также при исправлении ошибок в бухгалтерских документах. Для организаций, не работающих по бюджетному Плану счетов, регламент бухгалтерской справки не установлен.

мне тут подсказали как Бух справкой номенклатуру с одного/нескольких наименований перевести на другое/другие.

с сохранением количества и стоимости. но у нас 10 счет. НДС погашается пр поступлении материалов.

если интересно, могу бух идею открыть общественности.

Читают тему (гостей: 1. пользователей: 0 )

Copyright © 2006 – 2016 ООО «Инфостарт».