Рейтинг: 4.0/5.0 (1871 проголосовавших)

Рейтинг: 4.0/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Вова_Н Оракул (68402) 6 лет назад

Гл. бух и исполнитель если он не одно и то же лицо, может только глав. бух. - пишется в любой произвольной форме, где приводятся описывается ситуация изменяющая учетные данные и почему так сделано и всё. ни чего сложного и навороченного в ней не требуется.

P.S. Предыдущего ответа не видел, пока текст набирал ))) НЕ КОМУ она не пишется, ну если только по прикалываться и написать - кому "Заинтересованным пользователям бухгалтерского учета"

Удачный день! Искусственный Интеллект (129221) 6 лет назад

Подписывает тот, кто составляет.

Кому: тому, кому вы подчиняетес по должностной инструкции.

Обязательно Дата.

А дальше как сочинение.

Екатерина Сарницкая (Логинова) Мастер (1115) 6 лет назад

Чаще всего бухгалтеркую справку подисывает главный бухгалтер. Унифицированной формы бух. справок нет, а чтобы правильно составить, то нужно правильно начислить. Например, налог на прибыль, так и пишем в ней доходы от реализации составили. руб, прочие расходы. и т. д. То есть подробно расписываете

Лариса Краснова Мыслитель (5357) 6 лет назад

если вы работаете в 1С Бухгалтерский учет там есть форма и бланк бухгалтерской справки и реквизиты, которые нужно заполнить и еще можно ее распечатать.

Наталья Знаток (400) 6 лет назад

Справку подписывает главный бухгалтер а ниже при необходимости подпись с расшифровкой и контактным телефоном исполнителя

Сипкина Юлия Александровна Ученик (103) 1 год назад

А кто исполнитель то? он же, глав бух?

Существуют различные методы, посредством которых специалисты могут контролировать первичные бухгалтерские документы. Однако время от времени при отражении тех или иных данных возникают разного рода неточности. Рассмотрим далее, как осуществляется исправление ошибок в бухгалтерском учете и отчетности.

Бухгалтерские ошибки представляют собой неверное отражение или неотражение тех либо других фактов хозяйственной активности предприятия. Полностью предотвратить вероятность их появления невозможно. Однако вполне можно своевременно предпринять меры, позволяющие выявлять ошибки в бухгалтерской (финансовой) отчетности и устранять их последствия. Необходимо помнить, что все обнаруженные неточности подлежат корректировке.

Нормативная базаПервичные бухгалтерские документы составляются в соответствии с Инструкцией и Положениями (ПБУ). С 2010 года действует ПБУ 22/2010. Им установлен порядок исправления бухгалтерских ошибок и условия раскрытия информации о неточностях в документах организаций-юрлиц, кроме кредитных компаний, муниципальных и государственных учреждений.

Причины появления некорректных сведенийПо ПБУ 22/2010 типичные ошибки могут обуславливаться:

Существуют следующие виды бухгалтерских ошибок:

Кроме перечисленных выше, недочеты могут являться результатом предоставления неточных, недостоверных, неполных данных. Эти ошибки могут быть как непреднамеренно, так и нарочно совершенными. В последнем случае, таким образом, некоторые предприятия пытаются скрыть факты неправомерного поведения. Это могут быть, например:

Не считаются ошибками пропуски либо неточности при отражении фактов хозяйственной активности в финансовой отчетности или бухгалтерском учете, выявленные вследствие получения новых данных, которые не были доступны предприятию на момент внесения (невнесения) информации о соответствующих операциях. Не будет признаваться недочетом и изменение оценочных показателей. В частности, речь идет о резервах:

- под обесценивание денежных вложений;

- по сомнительным долгам;

- под обесценивание МПЗ.

Все приведенные оценочные значения не вносятся в строки баланса. Они корректируют только определенные его показатели.

Методы выявления недочетовДля своевременного обнаружения ошибок в бухгалтерской отчетности и учете рекомендуется:

Проведение корректировок можно осуществлять следующими методами:

При использовании любого из приведенных вариантов следует составлять комментарии со ссылками на те бумаги, по которым выполняются корректировки. Для выявленного недочета составляется бухгалтерская справка об исправлении ошибки.

Исправление ошибок в бухгалтерском учете и отчетности осуществляется тем или иным методом в зависимости от степени значимости недочета. По данному показателю выделяют две категории дефектов. Ошибки могут быть существенными или несущественными. Критерии, по которым недочеты относят к первой категории, должны быть указаны в соответствующих бумагах. Существенная ошибка в бухгалтерском учете – это такой недочет, который самостоятельно либо в комплексе с иными дефектами может за один период повлиять на экономическое решение заинтересованных пользователей, которое принимается ими на основании финансовых данных, приведенных на этот промежуток времени. Непосредственно критерии, указывающие на степень значимости, определяются предприятием самостоятельно. Организация в этом случае исходит как из величины, так и из характера соответствующих статей (статьи). Положение в финансовой политике предприятия может формулироваться таким образом:

"Ошибку следует признавать существенной, если она провоцирует искажение показателя отчетности больше чем на 10 % принятой валюты или величины показателя".

Период выявления недочетовЭтот критерий также оказывает влияние на правила, в соответствии с которыми осуществляется исправление ошибок в бухгалтерском учете и отчетности. В частности, недочеты могут быть:

1. Текущего года, выявленные:

2. Предшествующего года, обнаруженные:

К ним относятся:

Вне зависимости от степени значимости:

Данные положения означают, что какими бы ни были существенными ошибки, которые были допущены при составлении квартальной промежуточной отчетности, они не пересматриваются. Если во II кв. предприятие обнаружит значительный недочет, появившийся в I кв. изменения, которые будут вызваны его корректировкой, будут отражены в бумагах за 6 месяцев (9 месяцев, год) и не будут затрагивать показатели за I кв.

Особенности устранения незначительных недочетовЕсли после подписания отчетности бухгалтер выявляет ошибку, которая не считается существенной, согласно действующей учетной политике предприятия, и была допущена в предыдущем периоде, то по п. 14 ПБУ корректировка ее осуществляется отметками по соответствующим счетам в том месяце, когда она была обнаружена. Убыток и прибыль, появившиеся вследствие устранения недочета, включаются в прочие расходы или доходы на текущий период.  Например:

Например:

"В январе 2011 года предприятие приобрело и сразу же использовало канцтовары, не отразив в бухучете эти операции. Данный недочет был выявлен в ноябре 2012 года. В этом случае ответственным сотрудником составляется бухгалтерская справка об ошибке. Корректировка отражается в бумагах за ноябрь следующим образом:

Дебет сч. 10.9 "Хозяйственные принадлежности и инвентарь".

Кредит счета по фиксации расчетов (76, 73, 71, 70, 62, 60).

Отражено принятие канцелярских товаров в соответствии с накладной за № 101 от 20 января 2011 года.

Дебет счета по фиксированию расходов (44, 26).

Кредит сч. 10.9 "Хозяйственные принадлежности и инвентарь".

Показано использование товаров для канцелярских нужд за январь 2011 года.

Дебет сч. 91.2 "Прочие затраты".

Кредит счета по учету расходов (44, 26).

Отражены убытки по 2011 году, которые связаны с несвоевременным указанием хозяйственных операций по приобретению и последующему использованию канцелярских товаров (январь 2011 года, накладная №101 от 20.01.2011 года)".

Важный моментУ субъектов в сфере малого предпринимательства, кроме эмитентов размещаемых публично ценных бумаг, есть право осуществлять исправление ошибок в бухгалтерском учете и отчетности, признанных в соответствии с финансовой политикой предприятия значимыми, допущенных в предшествующем годовом цикле и выявленных после утверждения бумаг за текущий год, по указанной выше схеме без ретроспективного пересчета. Данное положение закрепляется в ПБУ 22 (пп. 2, п. 9). В финансовой политике организации следует зафиксировать пункт о том, будет ли компания пользоваться данной возможностью.

Особенности корректировки значимых недочетовПорядок исправления таких ошибок будет зависеть от периода, в который они были обнаружены. Так, значимый недочет прошлого года, выявленный после подписания бумаг за текущий период, но до представления их заинтересованным лицам, корректируется в соответствии с п. 6 ПБУ 22. В частности, бухгалтерская справка об исправлении ошибки указывает на устранение ее отметками по соответствующим счетам за декабрь данного периода. Если бумаги были предоставлены каким-нибудь иным пользователям (сданы в ИФНС, статистические органы и прочие), то они подлежат замене на те, в которых значимый недочет исправлен. Такая отчетность называется пересмотренной. Недочет, признанный как значимый, допущенный в прошлом году и выявленный до предоставления бумаг за текущий год заинтересованным лицам, также корректируется в соответствии с п. 6 ПБУ. Ответственному сотруднику нужно будет проверить баланс. В пересмотренных бланках раскрывается следующая информация:

Пересмотренные бумаги отправляются по всем адресам, по которым были отправлены предыдущие. Значимая ошибка предыдущего периода, обнаруженная после утверждения годовой отчетности, исправляется отметками по соответствующим счетам в текущем периоде. Корреспондирующим счетом при этом выступает сч. 84 "Непокрытый убыток (нераспределенная прибыль)".

Он осуществляется посредством исправления элементов отчетности так, будто бы ошибка предыдущего периода никогда не была допущена. Данный метод называется ретроспективным пересчетом. Он выполняется относительно сравнительных показателей с того предшествующего периода, когда был допущен недочет. Другими словами, если неточность имела место в 2011-м, а выявлена в ноябре 2012-го, то в отчетности за 2012 год пересчет показателей осуществляется на 31.12.2011 года. При этом элементы на 31.12.2012 года будут содержать в себе исправленные сведения. В качестве исключений выступают случаи, когда не представляется возможным:

Необходимо обратить внимание на то, что при исправлении значимой неточности предыдущего периода, обнаруженной после того, как были утверждены строки баланса, они не подлежат замене, пересмотру и повторному представлению заинтересованным пользователям. Если недочет был допущен до того, как начался самый ранний период из представленных в бумагах за текущий год, корректировке подвергаются вступительные сальдо соответствующих статей обязательств, капитала, активов. В настоящее время в бухгалтерской отчетности принято отражать показатели на окончание двух предшествующих лет. Таким образом, если неточность допущена в 2009-м, а обнаружена в 2012-м, то пересчитывается вступительное сальдо на начало 2010, 2011 и 2012 гг. Полученные сведения будут отражены в пояснительной записке, прилагаемой к отчетности за последний указанный год. Если определение влияния существенной ошибки невозможно на один либо более предыдущих периодов, которые представлены в отчетности, предприятию необходимо скорректировать вступительные сальдо по определенным статьям. К ним относят капитал, обязательства и активы на начало наиболее раннего периода, за который возможно сделать пересчет. Невозможность установления влияния существенной ошибки на предыдущий отчетный промежуток существует, если нужны многочисленные или сложные расчеты, при исполнении которых нельзя выделить информацию о тех обстоятельствах, которые существовали на момент появления недочета, или нужно применить сведения, полученные после утверждения отчетности.

Раскрытие сведенийСогласно требованиям п. 15 ПБУ, пояснительная записка к бухгалтерской отчетности по годовой деятельности предприятия должна содержать определенную информацию, касающуюся значимых ошибок предыдущих периодов, устраненных в текущем цикле. В частности, в бумагах указывается:

Если невозможно определить влияние значимой неточности на один либо более предыдущих циклов, которые отражены в бумагах, то пояснительная записка должна раскрывать причины, которые обусловили данное обстоятельство. Вместе с этим следует также указать метод внесения корректировки существенной ошибки, а также период, с которого записаны изменения.

В сентябре 2012 года было выявлено, что в 2010-м не была произведена переоценка сумм основной задолженности по долгосрочным займам и кредитам, приобретенным предприятием в валюте. В процессе расчета курсовой разницы с суммы данных обязательств по курсу на 2012 год бухгалтер получил отрицательную разницу. Данный недочет считается значимым, организация не выступает в качестве малого предприятия. Указанная ошибка повлекла за собой:

1. Искажение суммы показателей на размер отрицательной курсовой разницы по следующим статьям:

- занижена величина заемных средств (строка 1410);

2. Искажение суммы показателей на величину излишне рассчитанного налога на прибыль с размера курсовой разницы:

- занижена нераспределенная прибыль (строка 1370);

- завышена краткосрочная задолженность на величину налога на прибыль (строка 1520).

Необходимо выполнить ретроспективный перерасчет на 31.12.2010 года и 31.12.2011 года. В учете предприятия на 2012 год составляются следующие проводки:

Отражение отрицательной разницы, возникшей вследствие переоценки долгосрочных займов и кредитов на 2012 год:

Дебет сч. 84 "Непокрытый убыток (нераспределенная прибыль)".

Кредит сч. 67 "Расчет по долгосрочным займам и кредитам".

Излишне рассчитанный налог на прибыль с отрицательной разницы на 2010 год:

Дебет сч. 68.4 "Налог на доход" (при отсутствии кредитового сальдо по данному счету у предприятия появится налоговый (отложенный) актив – дебет сч. 09).

В заключениеКак видно, исправление ошибок – это достаточно трудоемкий процесс. Он требует от сотрудника повышенного внимания и знания нормативных актов, регулирующих данные процедуры. Как выше было отмечено, полностью исключить вероятность возникновения ошибок на предприятии невозможно. Поэтому специалисты должны обладать достаточными знаниями для своевременного обнаружения и грамотного устранения дефектов в бухгалтерской документации.

Документ. Когда и по какой форме составляется бухгалтерская справка

Когда и по какой форме

составляется бухгалтерская справка

ВОПРОС: Исправления ошибок в бухгалтерском учете. Когда и по какой форме составляется бухгалтерская справка.

ОТВЕТ: Основным документом, рекомендующим формы регистров бухгалтерского учета, являются Методические рекомендации по применению регистров бухгалтерского учета, утверждены приказом Министерства финансов Украины от 29.12.2000 года N 356.

Исправления отчетного года.

В учетных регистрах исправления за отчетный год, выявленные после записей итогов учетных регистров в главную книгу, исправляются способом сторно. При данном способе предусматривается составление бухгалтерской справки. в которую ошибка вносится "красным" или в скобках ( что означает мину сование ). а правильная корреспонденция вносится обычным способом ("черным").

Исправления прошлых лет.

Исправления ошибок прошлых лет оформляется бухгалтерской справкой. где приводится содержание ошибки, сумма, корреспонденция счетов. Исправления ошибок, корректировка активов и обязательств осуществляется путем сторнирования или дополнительных записей в учете.

При исправлении ошибок и изменений в учете следует руководствоваться Положением (стандартом) бухгалтерского учета N 6 Утвержденным приказом Министерства Финансов Украины от 28.05.99 г N 137, зарегистрированным в Министерстве юстиции Украины 21.06.99 г. N 392/3685.

Форма бухгалтерской справки приведена в Методических рекомендациях по применению регистров бухгалтерского учета, утверждены приказом Министерства финансов Украины от 29.12.2000 года N 356.

Форма бухгалтерской справки приведена ниже.

К журналу _____за __________________ 200___ год.

Следует отметить, что бухгалтерская справка универсальный инструмент для пояснений к любым бухгалтерским операциям, произведенным в отчетном периоде. Она используется для краткой характеристики определенных действий в бухгалтерском учете.

Часто на практике встречаются "мемуары" к каким либо исправлениям, прочтение которых занимает все внимание и мышление здравомыслящего человека, а иногда какая-то проводка сделанная в предыдущие годы застает в врасплох бухгалтера.

В международной практике используются бухгалтерские справки для любых видов исправлений, а так же для:

- Сворачивания сальдо прочих доходов и расходов, подлежащих списанию на финансовый результат (на последнее число отчетного месяца)

- Списание просроченной дебиторской, кредиторской задолженности

- Любых видов начислений, до начисленных налогов на предыдущие периоды.

-Для отражения реструктуризация задолженности по кредитам и займам, бюджетным платежам

- Других видов операций требующих пояснений и расчетов.

Например, в России приказом от 30 декабря 1999 г. N 107н " Об утверждении инструкции по бухгалтерскому учету в бюджетных учреждениях" (в ред. Приказа Минфина РФ от 10.07.2000 N 65н) Зарегистрировано в Минюсте РФ 28 января 2000 г. N 2064 приведена форма бухгалтерской справки аналог украинской.

Из приведенных форм бухгалтерской справки Украинского и Российского законодательства в качестве примера, видно их сходство.

Таким образом, чтобы выполнить те или иные действия, требующие дополнительных пояснений и расчетов в учете, требуется составить бухгалтерскую справку универсальной формы, отвечающую национальным и международным требованиям, для полного раскрытия информации.

Аудиторская фирма "Аудиторско-консалтинговый центр"

Четвер, 29.09.2016

В базi 500662 документа

Огляд останніх надходжень

Бланки та звітність

Увага! важлива інформація

П ро реалізацію пілотного проекту щодо тимчасового обмеження застосування постанови Кабінету Міністрів України від 25 грудня 1996 р. N 1548 та постанови Кабінету Міністрів України від 17 жовтня 2007 р. N 1222

На практике необходимость оформления бухгалтерской справки возникает у бухгалтера достаточно часто. Своевременное и корректное составление этого документа позволит организации избежать многих разногласий, например при налоговой проверке

Бухгалтерская справка является внутренним документом организации, который пригодится не только в ходе налоговой или аудиторской проверки, но также необходим самому бухгалтеру. Дело в том, что зачастую бухгалтер, возвращаясь к прошлым отчетным или налоговым периодам, не помнит нюансов, а также причин отражения той или иной операции ввиду большого объема информации.

Общий порядок оформления справки бухгалтераФорма бухгалтерской справки разрабатывается организацией самостоятельно, поскольку ее унифицированная форма не утверждена законодательством. Исключение составляют бюджетные организации. Для них утверждена бухгалтерская справка с кодом 0504833 (приложение № 2 к приказу Минфина России от 15.12.10 № 173н).

Вместе с тем бухгалтерская справка на основании статьи 313 НК РФ является первичным документом. подтверждающим данные налогового учета. Речь идет о сведениях, которые учитываются в разработочных таблицах и иных документах налогоплательщика, группирующих информацию об объектах налогообложения (ст. 314 НК РФ ). В связи с этим к оформлению данной справки должны применяться правила, установленные Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Так, в бухгалтерской справке обязательно должны быть указаны следующие реквизиты:

Разработанную форму справки организация обязательно утверждает в своей учетной политике (п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.08 № 106н ). При этом документ должен соответствовать операциям, для оформления которых будет использоваться (внесение исправлений, проведение расчетов и т. д.). Возможно, для отдельных ситуаций удобнее разработать свою форму. Так, например, для отражения различных арифметических расчетов бухгалтер может разработать специальные таблицы.

При заполнении бухгалтерской справки в ней нужно максимально подробно указать сведения о ситуации, в связи с которой она составляется. Ведь справки принимают во внимание даже арбитражные суды (постановления ФАС Уральского от 07.09.09 № Ф09-6676/09-С3 и Центрального от 21.01.09 № А48-1610/08-8 округов).

Составленную справку подписывает главный бухгалтер, а также лицо, которое ответственно за ее содержание и выполнение операций, в отношении которых она составлена. Затем она подшивается в отдельную папку «Бухгалтерские справки», а копия ее — к тем документам, которые она поясняет, в том числе и к уточненной отчетности.

Типичные ситуации, при которых необходимо составить справку бухгалтераКак правило, данную справку составляют, чтобы задокументировать совершение какой-либо операции, для которой не установлена унифицированная форма, а также чтобы подтвердить осуществленные налогоплательщиком расчеты или корректировки различных показателей учета. Таким образом, ситуаций, при которых бухгалтеру нужно оформить рассматриваемый документ, достаточно много, например следующие:

Рассмотрим подробнее некоторые из перечисленных ситуаций.

Ведение раздельного учета. Если организация осуществляет одновременно облагаемые и не облагаемые НДС виды деятельности, она обязана вести раздельный учет по НДС. Такие требования отражены в пункте 4 статьи 170 НК РФ. При этом в справке бухгалтера рассчитывается доля облагаемой и необлагаемой выручки организации, исходя из которой определяется сумма «входного» НДС, учитываемая в составе стоимости товаров, работ и услуг, и сумма налога, принимаемая налогоплательщиком к вычету.

КстатиПравила внесения исправлений в бухгалтерский учет

Порядок отражения исправлений в бухучете приведен в ПБУ 22/2010 (утв. приказом Минфина России от 28.06.10 № 63н ). Зависит он от существенности допущенной ошибки, которую организация определяет самостоятельно.

Несущественные ошибки исправляются следующим образом:

— выявленная до окончания отчетного года — записями в том месяце отчетного года, в котором выявлена ошибка;

— выявленная после окончания отчетного года, но до даты подписания бухгалтерской отчетности за этот год — записями за декабрь отчетного года;

— ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, — записями в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате такого исправления, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Существенные ошибки исправляются в следующем порядке:

— выявленная до окончания отчетного года — записями в том месяце отчетного года, в котором выявлена ошибка;

— выявленная после окончания отчетного года, но до даты подписания бухгалтерской отчетности за этот год — записями за декабрь отчетного года;

— выявленная после подписания, но до даты представления годовой отчетности акционерам, участникам, органам, осуществляющим права собственника, и в иные уполномоченные органы — записями за декабрь отчетного года. Если указанная бухгалтерская отчетность уже была представлена каким-либо иным пользователям, то она подлежит замене на новую отчетность, в которой выявленная существенная ошибка исправлена организацией;

— выявленная после подписания и представления годовой отчетности акционерам, участникам, органам, осуществляющим права собственника, и в иные уполномоченные органы, но до даты ее утверждения собственниками — записями за декабрь отчетного года. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет поданную изначально, а также об основаниях ее составления;

— ошибка, выявленная после утверждения годовой отчетности собственниками, — записями в периоде ее обнаружения с применением счета 84 «Нераспределенная прибыль (непокрытый убыток)». Одновременно пересчитываются сравнительные показатели бухгалтерской отчетности за отчетные периоды, отраженные в отчетности организации за текущий отчетный год

Итак, в данной ситуации в справке бухгалтера следует подробно отразить все показатели, участвующие в расчете, то есть в ней указывают:

Обязанность по ведению раздельного учета по НДС возникает у организации и при наличии выручки от экспортных операций. В этом случае необходимо определить сумму НДС, вычет которой осуществляется в особом порядке. В справке бухгалтера налогоплательщик фиксирует затраты, связанные с отгрузкой на экспорт, и суммы восстанавливаемого «входного» НДС в отношении товаров, работ и услуг, связанных с этой поставкой, ранее правомерно принятые к вычету.

Если же организация изначально знает, что приобретаемый ею товар будет реализован исключительно на экспорт, то она откладывает вычет по данному имуществу до момента определения налоговой базы в соответствии с пунктом 9 статьи 167 НК РФ. При этом в бухгалтерской справке организация фиксирует тот факт, что приобретенный ею товар относится к операциям, облагаемым по ставке 0%.

Внесение исправлений в отчетность. Порядок внесения исправлений в бухгалтерский и налоговый учет существенно различается. Так, в соответствии со статьями 54 и 81 НК РФ в налоговом учете исправлять допущенную ошибку необходимо путем представления уточненной декларации за период, в котором совершена ошибка. Исправление ошибки в налоговой отчетности в том периоде, когда она была обнаружена, допускается только в случаях, если невозможно определить период совершения ошибки либо налоговая база оказалась завышена, то есть ошибка привела к переплате налога (подробнее об этом читайте в статье «Можно ли учесть в декларации по налогу на прибыль за 2011 год расходы прошлых лет?» на с. 100 этого номера).

В бухучете все зависит от момента совершения ошибки и ее существенности (подробнее о правилах внесения исправлений в бухучет читайте во врезке слева). Вместе с тем необходимость документирования таких корректировок обязательна и в том, и в другом учете.

Внесение исправлений в налоговом учете может быть связано с неверным включением суммы доходов или расходов в расчет налоговой базы, неверным применением налоговой ставки, ошибкой в расчете выплат, полагающихся работникам, и др.

При оформлении справки бухгалтера в подобной ситуации нужно указать:

Копию данной справки следует прилагать и к сдаваемой уточненной декларации. Это нужно для того, чтобы впоследствии объяснить проверяющим причину уточнения.

Расчет предельных сумм расходов, учитываемых для целей налогообложения прибыли. С помощью справки бухгалтер организации может зафиксировать, в частности, расчет нормативов затрат на рекламу, представительские расходы, добровольное медицинское страхование, отчислений в резервы по сомнительным долгам, при начислении процентов по займам, а также при наличии контролируемой задолженности и т. д.

В данном случае в справке бухгалтера нужно привести правила расчета предельной суммы затрат, включаемой в расходы соответствующего отчетного или налогового периода. Так, при расчете предельной суммы процентов по полученному займу, задолженность по которому признается контролируемой, налогоплательщик должен отразить в данной справке полный расчет суммы процентов, признаваемой в составе расходов, и суммы, которая квалифицируется как дивиденды.

Следует уделить внимание также составлению справки для расчета расходов на добровольное медицинское страхование. Напомним, согласно пункту 16 статьи 255 НК РФ указанные затраты учитываются при налогообложении прибыли в размере не более 6% от суммы расходов на оплату труда.

В справке при этом нужно зафиксировать данные по уплаченной страховой премии: дату заключения договора страхования и период его действия в соответствующем налоговом периоде, период, за который был перечислен платеж, и сумму платежа, относящегося к данному отчетному или налоговому периоду. Кроме того, в справке отражается сумма расходов на оплату труда за расчетный период, а также сумма страхового платежа, относящегося к сотрудникам, уволенным в течение отчетного периода. В итоговой части справки указывается сумма затрат на добровольное медстрахование работников, которую налогоплательщик вправе учесть в расходах в текущем отчетном или налоговом периоде.

Восстановление НДС, ранее правомерно принятого к вычету. В ряде случаев, если обязанность по восстановлению налога связана с выбытием (но не реализацией) основного средства, налогоплательщик должен восстановить «входной» налог с остаточной стоимости объекта. Для этого бухгалтеру нужно произвести соответствующий расчет части суммы «входного» НДС, относящейся к недоамортизированной стоимости выбывающего объекта (п. 3 ст. 170 НК РФ ).

Все указанные выше расчеты отражаются в бухгалтерской справке. В частности, в ней нужно обязательно указать размер первоначальной и остаточной стоимости объекта на момент выбытия, а также сумму «входного» НДС, ранее правомерно принятую к вычету и подлежащую восстановлению с указанием реквизитов первичных документов.

Перевод товара в состав основных средств. Такая операция целесообразна, например, когда организация долго не может продать соответствующий товар и начинает его использовать в собственной деятельности в качестве основного средства. В данном случае оформление бухгалтерской справки требуется для формирования первоначальной стоимости указанного объекта.

Списание потерь от естественной убыли. Подобные расходы, как правило, возникают у производственных и торговых организаций при хранении и транспортировке ТМЦ. Причина — усушка, утруска, выветривание или испарение, оттаивание замороженных продуктов, бой хрупких изделий и т. д.

Списывать такие затраты необходимо в пределах норматива, устанавливаемого Правительством РФ в соответствии с подпунктом 2 пункта 7 статьи 254 НК РФ. В бухгалтерской справке необходимо указать размер возникших потерь от естественной убыли, причины их возникновения, установленный норматив, а также сумму расходов, возникших сверх указанной нормы.

Расчет временных и постоянных разниц при различии данных налогового и бухгалтерского учета. Такой расчет необходим для всех организаций, применяющих ПБУ 18/02 и имеющих разные данные в бухгалтерском и налоговом учете. Для этого бухгалтер должен проверить наличие всех временных и постоянных разниц, а также причину их возникновения. В частности, нужно рассчитать и указать в справке бухгалтера следующие показатели:

Данная справка будет подтверждать правомерность отражения записей в бухучете и сумму уплаченного налога на прибыль.

Отсутствие первичных документов. Бухгалтерская справка и договор помогут оправдать затраты при отсутствии по каким-либо причинам других первичных документов. Например, когда они поступают в организацию с опозданием.

Для этого в справке бухгалтер, помимо обязательных реквизитов, о которых уже говорилось в начале статьи, должен указать реквизиты недостающих документов, содержание операции, ее стоимость, наименование контрагента, а также причину отсутствия таких документов. Подобную информацию можно взять из договора или непосредственно от самого контрагента. А затем, после поступления первичных документов, при необходимости бухгалтер должен скорректировать суммы, ранее отраженные на счетах бухучета на основании справки.

Однако признать расходы в налоговом учете по такому документу налогоплательщик не сможет. Учесть их при расчете налоговой базы можно только после получения оригиналов соответствующих документов.

Кроме того, бухгалтерская справка может быть использована и для подтверждения восстановленной суммы НДС при отсутствии счета-фактуры в связи с истечением срока его хранения. В частности, такая ситуация возникает при передаче основных средств в уставный капитал другой организации. В данном случае при восстановлении налога в соответствии с пунктом 3 статьи 170 НК РФ передающая организация в книге продаж может зарегистрировать бухгалтерскую справку, в которой будет отражена сумма НДС, исчисленная с остаточной (балансовой) стоимости передаваемых основных средств без учета переоценки. Такие разъяснения даны в письме Минфина России от 20.05.08 № 03-07-09/10 .

Кроме того, отметим, что в рассматриваемом документе вместе с данными налогового учета необходимо отражать и бухгалтерские записи, которые повлекут за собой те или иные операции, зафиксированные в указанной справке.

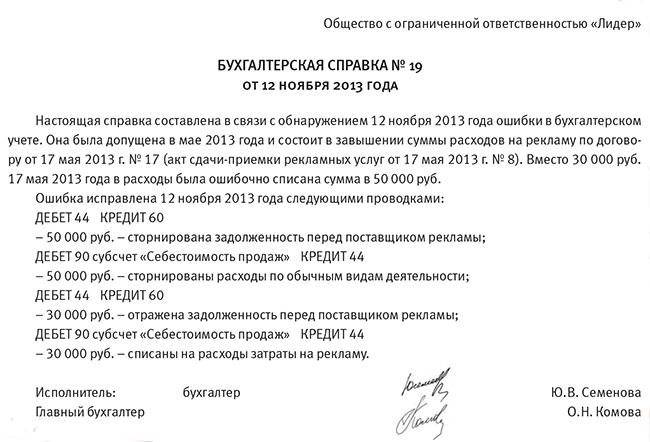

ПримерВ декабре 2011 года бухгалтер ООО «Компания 1» выявил ошибку, допущенную в сентябре 2010 года в части занижения учтенных расходов в виде услуг связи. Так, согласно первичным документам стоимость услуг связи, оказанных ООО «Компания 2», составила 50 000 руб. (в том числе НДС 7627,12 руб.). Причем в бухгалтерском и налоговом учете услуги были отражены следующим образом.

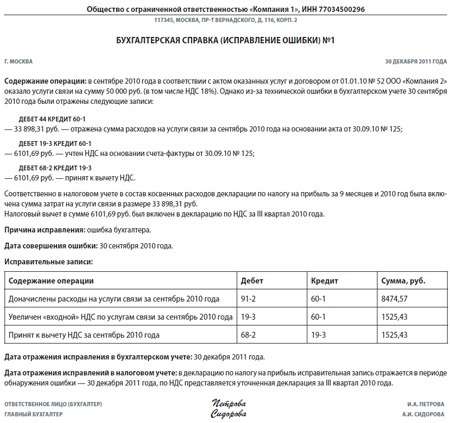

В декларации по налогу на прибыль за 9 месяцев 2010 года организация включила в состав косвенных расходов сумму 33 898,31 руб. и приняла к вычету НДС в размере 6101,69 руб.

В бухгалтерском учете 30 сентября 2010 года сделаны следующие записи:

ДЕБЕТ 44 КРЕДИТ 60-1

— 33 898,31 руб. — отражена сумма расходов на услуги связи за сентябрь 2010 года;

ДЕБЕТ 19-3 КРЕДИТ 60-1

— 6101,69 руб. — выделен «входной» НДС;

ДЕБЕТ 68-2 КРЕДИТ 19-3

— 6101,69 руб. — принят к вычету НДС.

ДЕБЕТ 91-1 КРЕДИТ 60-1

— 8474,57 руб. (50 000 – 7627,12 – 33898,31) — отражено доначисление суммы ранее неучтенных расходов на услуги связи;

ДЕБЕТ 19-3 КРЕДИТ 60-1

— 1525,43 руб. (7627,12 – 6101,69) — отражен неучтенный «входной» НДС;

ДЕБЕТ 68-2 КРЕДИТ 19-3

— 1525,43 руб. — принят к вычету «входной» НДС.

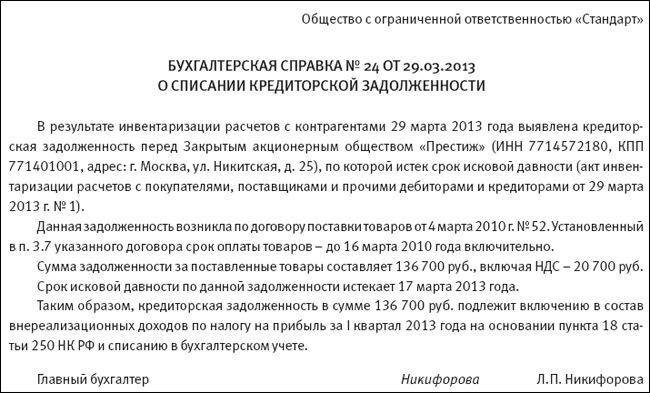

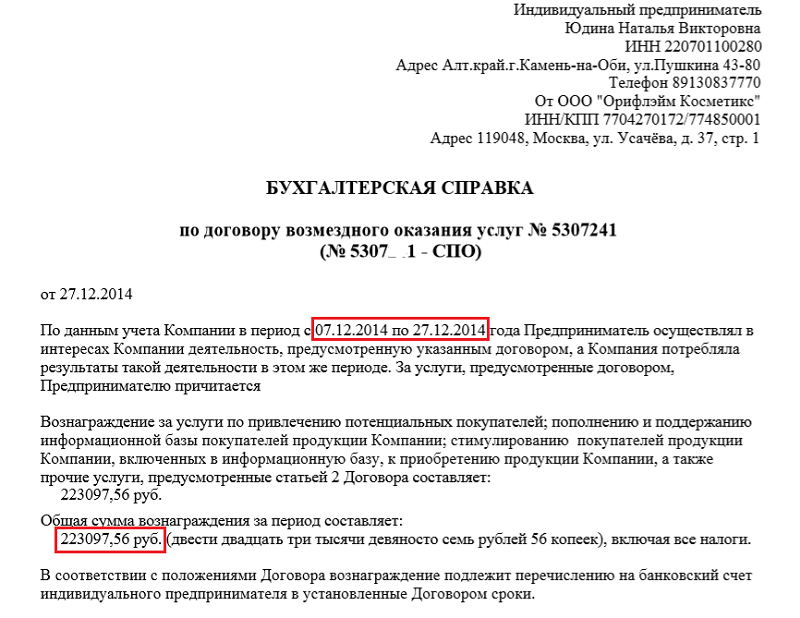

Образец заполненной бухгалтерской справки приведен ниже

Рисунок. Образец заполнения бухгалтерской справки

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое