Рейтинг: 4.6/5.0 (1824 проголосовавших)

Рейтинг: 4.6/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Этот документ подтверждает изъятие товара из общего оборота по различным причинам – это может быть испорченность товара, непригодность к производству, выход из строя оборудования, изменение технологии изготовления товаров и т. д.

Данный документ делает процедуру официальной и вопросов со стороны руководства или других заинтересованных сторон не должно возникать вопрос по поводу изъятия материалов или товаров. Данную процедуру осуществляет работник склада или же человек, который непосредственно взаимодействует с данным отделом и принимает важные решения.

Он может быть на предприятии принят в установленной форме, а может также быть и в произвольной. Все зависит от аппарата управления предприятия. Но стоит отметить, что этот документ должен содержать необходимые пункты о которых пойдет далее в статье.

Документ служит важным документом для проведения ревизий, так как недостача может быть списаны актом. Они, в свою очередь происходят отталкиваясь от средств, которые есть в распоряжении предприятия. На фирме есть определенный лимит. Каждый отдел отлично должен быть ознакомлен с данной информацией.

Учредитель компании заинтересован в минимизации проведения процедуры, поэтому очень часто внедряются новые технологии, которые помогут предприятию избежать потери и, конечно же, списание этих потерь.

Отдельно должны способствовать снижению брака и испорченности отдел сбыта, так как должна конструктивно поставлена быть цель.

Производить фирма должна лишь то количество, которое будет продано. Именно такой подход будет способствовать максимизации прибыли и сократить количество актов списания. Такие предприятия уже есть, но все всегда необходимо еще поработать над этой проблемой.

Для чего нуженВсе имущество и ценности на предприятии под отчетом и на протяжении определенного периода проводится ревизия, которая свидетельствует о том, все ли на месте и чего не хватает. В случаи если просто списать товар или другие ценности на предприятии и не отразить в соответствующей программе и не подтвердить это актом, то будет недостача. Она негативно отражается на прибыльности предприятия и соответственно на ее работниках.

Пригодится он, когда необходимо будет отчитываться перед заинтересованными лицами. Документ указывает на причину, время, количество и на другие показатели.

Информация, содержащаяся в бланкеПеред тем как приступить к оформлению акта списания ТМЦ, необходимо ознакомиться с образцами, которые руководство утвердило на предприятии. К нему можно приступать только в том, случаи если было получено разрешение из вышестоящего управления. Некоторые издают приказ. С одной стороны, это очень удобно, и на основании этого документа можно приступить к работе без уведомления всех лиц, которые отвечают за той или другой отдел.

И когда возникают спорные вопросы, можно предоставить этот документ, и все вопросы закрыты. Но, с другой стороны, это не совсем удобно за каждым мелким вопросом обращаться к руководству, ведь нужен приказ и для этого необходимо подключать других лиц. Без присутствия высшего звена управления невозможно осуществить обычный процесс производства – списание ТМЦ.

Лицевая часть акта на списание ТМЦ должна иметь реквизиты предприятия (Название, вид деятельности, уполномоченных лиц управления). Стоит также отметить, что указывается данные лица, которое осуществляет списание. Общие параметры как дата и время тоже необходимы.

Причина проведения списания обязательно должна быть отражена в данном документ, иначе документ не будет принят к выполнению.

Порядок оформления оборотной стороныОборотная сторона акта списания ТМЦ имеет также свои тонкости, так как на обратной стороне идет продолжение информации о том, почему выполняется списания. Тут также может быть отражена часть ТМЦ, которая подлежит к списанию. Но основное назначение обратной стороны в большинстве случаях – это перечень членов комиссии, которые принимали участие в списании ТМЦ. Также данный документ заверяется подписям всех членов комиссии. Обязательно должна стоять дата.

Стоит отметить, что иногда обратная сторона акта может быть пустой, а объясняется это очень просто, так как вся нужная и необходимая информация поместилась на лицевой стороне. К этому можно отнести акты, где отражается лишь одна единица ТМЦ предприятия.

Скачать образец акта на списание ТМЦ в формате MS Word.

После того как акт был составлен, то он обязательно заверяется подписью руководителя, который уполномочен давать приказ на списание товара. При этом акт должен быть правильно составлен и реквизиты должны соответствовать реальным данным.

Образец акта на списание ТМЦЕдиного акта не существует, так как каждая организация от специфики своей деятельности выбирает для себя более подходящий вариант, который сможет перенести от одного отдела к другому всю необходимую информацию по списанию товаров и других материалов. Также стоит отметить, что некоторые акты составляются в произвольной форме – это скорее всего наблюдается на мелких предприятия или же на предприятиях, которые занимаются деятельность, где проводки по списанию осуществляются очень редко.

Акт на списание материалов

г. __________________ «___»_________ 201_ года.

Комиссия в составе ___________________________, _______________________________,

назначенная приказом по ООО «_____________» от «__»_____________ 201_ г. N ___________, произвела списание следующих материалов в связи с их непригодностью для дальнейшего использования:

Путевые листы: оформление и порядок списания ГСМ

Расход бензина водитель организации при выполнении им служебных заданий подтверждает путевым листом, согласно которому производится списание выданного в подотчет израсходованного бензина (талонов на бензин). Безусловно, важно правильно заполнить данный документ, поскольку он является первичным учетным документом не только в бухгалтерском, но и налоговом учете. В статье рассматривается, как согласно нормам законодательства следует заполнять путевые листы легковых автомобилей, какие типичные ошибки встречаются при их оформлении и как на основании этого документа списать бензин бухгалтеру.

Заполнение путевых листов в бухгалтерском учете в рамках уставной и приносящей доход деятельности - подтверждение правомерности списания горюче-смазочных материалов (ГСМ). В налоговом учете, который осуществляется по приносящей доход деятельности, путевые листы подтверждают включение в состав расходов затрат по горюче-смазочным материалам при определении налоговой базы по налогу на прибыль.

Согласно п. 1 ст. 9 Закона N 129-ФЗ*(1) все хозяйственные операции в бухгалтерском учете оформляются первичными учетными документами. Для того чтобы документ был принят к учету в качестве подтверждения совершения хозяйственной операции, он должен быть составлен по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (п. 2 ст. 9 Закона N 129-ФЗ). Постановлением Госкомстата РФ от 28.11.1997 N 78 “Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте“ (далее - Постановление N 78) утверждена форма путевого листа. Однако она разработана для автомобильных организаций. В связи с этим у бухгалтеров бюджетных учреждений часто возникает вопрос: должны ли они использовать форму путевого листа, приведенную в данном постановлении, или им следует разработать свою?

Департамент налоговой и таможенно-тарифной политики Минфина РФ в Письме от 03.02.2006 N 03-03-04/2/23 (далее - Письмо N 03-03-04/2/23) разъяснил, что форма путевых листов, утвержденная Постановлением N 78, распространяется на юридические лица всех форм собственности, осуществляющие деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных, автомобилей, специализированных и такси), и носит обязательный характер только для автотранспортных организаций.

Остальные организации, в том числе и бюджетные, могут разработать свою форму путевого листа либо иного документа, подтверждающего произведенные расходы в виде оплаты горюче-смазочных материалов, в котором должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ, а именно:

а) наименование документа;

б) дата его составления;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Как показывает практика, бюджетные учреждения используют форму путевого листа, утвержденную Постановлением N 78, так как она содержит информацию, необходимую для списания израсходованных ГСМ. Использование установленной данным постановлением формы путевого листа целесообразно еще и потому, что она привычна и не вызывает дополнительных вопросов у органов ГИБДД при проверке. Ведь путевой лист удостоверяет принадлежность транспортного средства юридическому лицу, осуществляющему перевозки, а также дает водителю право на выезд автомобиля из гаража (места стоянки) на дороги общего пользования для выполнения задания.

Ошибки оформления путевых листов

Прежде чем рассмотреть типичные ошибки при заполнении путевых листов, ответим на актуальный и часто задаваемый бухгалтерами вопрос: можно ли выдавать путевой лист не на каждый день, а на более длительный срок, например на неделю? Следует обратиться к Письму N 03-03-04/2/23, согласно которому, в случае если еженедельное (ежемесячное) составление путевого листа позволяет организовать учет отработанного времени, расхода горюче-смазочных материалов, путевой лист может составляться на этот срок. Правильно оформленный путевой лист, даже если он составлен на неделю (месяц), также подтверждает расходы налогоплательщика на ГСМ. Заметим, что данное в письме разъяснение касается налогового учета. Относительно заполнения путевых листов в рамках уставной деятельности бюджетных учреждений Минфин не дал рекомендаций.

Вместе с тем ответ на поставленный вопрос будет неполным, если не учитывать мнение Росстата, представленное в Письме от 03.02.2005 N ИУ-03-22/257. В соответствии с этим письмом путевой лист выдается только на один день или смену. На более длительный срок он выдается в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Таким образом, во избежание конфликтных ситуаций с контролирующими органами рекомендуем составлять путевой лист ежедневно.

В путевом листе должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, на балансе которой числится автомобиль. Необходимым условием оформления этого документа (впрочем, как и любого первичного документа) является заполнение всех соответствующих деятельности организации строк формы, что позволяет отразить множество важных сведений. Например, время выезда и возвращения имеет непосредственную связь с подтверждением продолжительности работы водителя, пункты назначения по маршрутам следования позволяют обосновать производственный характер поездки и подтвердить показания счетчика.

Заполнение раздела “Движение горючего“

Особое внимание следует обращать на оформление раздела “Движение горючего“. Он заполняется исходя из фактических затрат, показателей приборов и нормы расхода бензина на 100 км. пробега.

Если водитель приобрел бензин за наличные денежные средства, выданные ему в подотчет, то количество приобретенных ГСМ, отраженное по графе “Выдано по заправочному листу N путевого листа, должно соответствовать их количеству, указанному в контрольно-кассовых чеках, приложенных к авансовому отчету водителя и подтверждающих заправку автомобиля бензином в этот день.

Нередко при определении расхода бензина по норме и фактически бухгалтеры прибегают к правилам округления. Это неверно. Так, если при подсчете по норме и фактически было израсходовано 4,5 или 6,12 литра, в путевом листе следует указывать именно эти цифры, а не 5 и 6 литров. В данном случае округление приводит к искажению действительного расхода бензина. Применение правил округления, по мнению автора, может быть допустимо только при списании расхода бензина за месяц, а не по каждому путевому листу.

Расход бензина списывается на основании данных путевых листов. При его списании проверке подлежат обоснованность пробега, расчет расхода. При заполнении графы “Расход по норме“ следует руководствоваться Нормами расхода топлива и смазочных материалов на автомобильном транспорте N Р3112194-0366-03*(2), утвержденными Минтрансом РФ, Департаментом автотранспорта, Федеральным государственным унитарным предприятием “Государственный научно-исследовательский институт“ (далее - Нормы расхода топлива и смазочных материалов). Данный документ применяется всеми организациями любой формы собственности. Для каждой марки автомобиля им установлена базовая норма расхода топлива исходя из расчета на 100 км пробега, утверждены надбавки к нормам расхода топлива при эксплуатации автомобиля в зимнее время и езде в горной местности, по дорогам со сложным планом и закруглениями, по городу (поселкам городского типа) при наличии светофоров и знаков дорожного движения.

По надбавкам Нормами расхода топлива и смазочных материалов установлено только их предельное значение, поэтому каждое учреждение самостоятельно должно определить размер соответствующей надбавки, который закрепляется в приказе руководителя. Контролирующие органы при проверке правильности указания норм расхода топлива в путевом листе сверяют их с нормами, утвержденными этим приказом.

Согласно Нормам расхода топлива и смазочных материалов организации вправе применять надбавки, увеличивающие норматив расхода топлива, с учетом следующих обстоятельств:

1) времени года. Норма расхода топлива и смазочных средств в зимнее время увеличивается с 5 до 20%. В Приложении N 2 к Нормам расхода топлива и смазочных материалов установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними. Исходя из Приложения N 2 к названным нормам по учреждению издается приказ, устанавливающий размер нормы, применяемый в организации в зимнее время. Она может быть ниже или равна предельной. Например, организация во Владимирской области может установить зимнюю надбавку в размере, не превышающем 10% нормы расхода топлива по соответствующему транспортному средству;

2) работы автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500). В этом случае размер надбавки не может превышать 10%;

3) работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн. человек, размер надбавки, которую может установить организация, составляет до 25%, от 1 до 3 млн. человек - до 20% и т.д. Причем в случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются;

4) обкатки новых автомобилей. При пробеге первой тысячи километров новыми автомобилями (обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%; при перегоне автомобилей в спаренном состоянии - до 15%, в строенном - до 20%.

Кроме этого, в ряде случаев норма расхода топлива может снижаться, например, при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м). В этом случае она может быть уменьшена не более чем на 15%.

Часто необходимо применить одновременно несколько надбавок (зимнюю, при езде по городу с соответствующей плотностью населения, в связи с обкаткой автомобиля и т.д.). В этом случае норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Бухгалтеры при определении норм сталкиваются со следующей проблемой: какую норму расхода топлива установить для автомобиля, если она не утверждена ни одним из нормативных актов? Нормами расхода топлива и смазочных материалов предусмотрено, что в отношении новых моделей, марок и модификаций автомобильной техники, для которых Минтрансом не утверждены базовые нормы расхода топлива, руководители местных администраций регионов и предприятий вправе вводить в действие временные нормы, разработанные НИИАТ в установленном порядке (по индивидуальным заявкам организаций), действующие до их утверждения Минтрансом при переутверждении или дополнении данного руководящего документа. Таким образом, организации следует обратиться в НИИАТ, чтобы тот, в свою очередь, утвердил норму расхода топлива для данной марки автомобиля.

Как правило, показатели в графах “Расход по норме“ и “Расход фактически“ равны. В случае если расход по норме превышает расход фактический, списание бензина производится по фактическому расходованию бензина. Если расход фактический превышает расход бензина по норме, то бензин списывается по норме.

Заполнение обратной стороны путевого листа

На практике встречается также следующее нарушение правил заполнения путевых листов: при использовании автомобиля руководителем учреждения на обратной стороне путевого листа в графе “Подпись лица, пользовавшегося автомобилем“ ставится факсимильное воспроизведение его подписи. Это недопустимо, поскольку путевой лист является первичным учетным документом, в котором согласно ст. 9 Закона N 129-ФЗ должна быть личная подпись лица, пользующегося автотранспортом, а не факсимильное ее воспроизведение.

Также нередко лицо, эксплуатирующее автомобиль в течение дня, ставит свою подпись не в каждой строке, в которой указаны место отправления и назначения, время выезда и возвращения, а одну внизу путевого листа, предполагая, что тем самым подтвердил использование автомобиля в течение этого дня по нескольким направлениям. Однако контролирующие органы при проверке признают это нарушением.

Кроме того, учреждения часто не указывают на оборотной стороне путевого листа конкретные пункты назначения, а делают запись: “Поездки по городу“ или “Езда по городу“. Контролирующие органы также при проверке путевых листов укажут на это нарушение, поскольку отсутствие данных о маршруте следования не позволяет судить о том, была ли автомашина использована именно в служебных целях. Эта информация является обязательной, поскольку отражает содержание хозяйственной операции. Поэтому такие записи в путевом листе, как “поездки по городу“, “езда по городу“ или “по заданию организации“, не подтверждают производственный характер расходов учреждения (Письмо Минфина РФ от 20.02.2006 N 03-03-04/1/129).

Отметка о прохождении водителем медосмотра

Перед выездом водитель должен пройти медосмотр. Из письма Минздрава РФ и Минтранса РФ от 21.08.2003 N 2510/9468-03-32 “О предрейсовых медицинских осмотрах водителей транспортных средств“ (далее - Письмо N 2510/9468-03-32) следует, что в каждой организации, имеющей автотранспорт, необходимо организовать и в обязательном порядке проводить предрейсовые медицинские осмотры водителей автотранспортных средств. Статьей 20 Федерального закона от 10.12.1995 N 196-ФЗ “О безопасности дорожного движения“ установлено, что все юридические лица и индивидуальные предприниматели обязаны организовать проведение предрейсовых медицинских осмотров водителей. Результаты такого осмотра в обязательном порядке вносятся в журнал (Письмо N 2510/9468-03-32). Журнал должен быть пронумерован, прошнурован, скреплен печатью организации или учреждения здравоохранения. В нем записываются фамилия, имя, отчество, возраст, место работы водителя, дата и время проведения осмотра, заключение, принятые меры, фамилия и инициалы медицинского работника. Только после осмотра водителя и при отсутствии жалоб, объективных признаков заболеваний, нарушений функционального состояния организма, признаков употребления спиртных напитков, наркотических и других психоактивных веществ, нарушений режима труда и отдыха водитель допускается к работе, на путевой лист ставится штамп, в котором указывается дата и точное время прохождения медицинского осмотра, фамилия, инициалы и подпись медицинского работника, проводившего обследование.

Штамп не ставится в случаях выявления симптомов заболевания, нахождения водителя в нетрезвом состоянии.

При этом все результаты предрейсового осмотра должны быть зафиксированы в журнале осмотров.

Согласно п. 1.4 Типового положения, приведенного в Письме N 2510/9468-03-32, предрейсовые медосмотры проводятся только персоналом, имеющим соответствующий сертификат, а также медицинским учреждением при наличии лицензии. Данный порядок основывается на требованиях Приказа Минздрава РФ N 238*(3), в котором предрейсовый медицинский осмотр рассматривается как вид медицинской деятельности, подлежащий обязательному лицензированию в соответствии с нормами Закона N 128-ФЗ*(4) и Постановления N 499*(5).

Медосмотр в данном случае как вид медицинской деятельности подлежит лицензированию и может проводиться медицинскими учреждениями или медицинским персоналом, имеющим соответствующий сертификат. Эта позиция также подтверждается и судебной практикой (Постановление ФАС УО от 01.08.2005 N Ф09-3196/05-С7). Поэтому если медицинское учреждение, в котором работает водитель, имеет лицензию на осуществление указанного вида медицинской деятельности, то провести предрейсовый медицинский осмотр работника смогут специалисты данного учреждения. В противном случае один из медработников учреждения должен получить соответствующий сертификат.

Отсутствие штампа о прохождении предрейсового осмотра может быть квалифицировано контролирующими органами как нарушение законодательства об охране труда и повлечь на основании ст. 5.27 КоАП РФ наложение на должностных лиц штрафа в размере от 1 000 до 5 000 руб.

Внесение исправлений в путевые листы

Поскольку путевой лист является первичным учетным документом, при внесении в него исправлений следует руководствоваться п. 5 ст. 9 Федерального закона N 129-ФЗ. Из него следует, что за исключением кассовых и банковских документов допускается вносить изменения в остальные первичные учетные документы, но лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Поэтому исправление нормы расхода бензина должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Порядок списания горюче-смазочных материалов

Списание ГСМ бухгалтерия производит ежемесячно. На практике представление путевых листов в бухгалтерию может быть организовано по-разному. Например, ответственное лицо, регистрирующее выезд автомобилей из гаражей и въезд в них, выдачу ГСМ (денежных средств на приобретение ГСМ, талонов на бензин), представляет заполненные должным образом путевые листы в бухгалтерию организации в зависимости от установленного порядка документооборота (ежедневно, еженедельно либо в конце месяца за месяц). После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина.

Для списания ГСМ бухгалтер использует следующие документы:

- авансовые отчеты, в случае если бензин приобретался за наличные денежные средства; если же заправка автомобиля производилась по талонам - Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) (п. 97 Инструкции N 25н*(6));

- приказы руководителя учреждения, утверждающие:

а) месячный лимит километража пробега автомобиля*(7);

б) норму расхода топлива в зависимости от марки, модели и модификации автомобиля;

в) размер надбавок к норме расхода топлива в соответствии с Нормами расхода топлива и смазочных материалов;

г) зимний и летний периоды в соответствии с районом, в котором эксплуатируется автомобиль;

д) направление работника в командировку на служебном автомобиле;

- Акт о списании материальных запасов (ф. 0504230) (при списании масел, тормозных жидкостей, тосола и т.д.).

Первоначально бухгалтер проверяет правильность заполнения всех реквизитов путевого листа. Как следует оформлять данный документ и какие ошибки допускаются при его заполнении, мы рассказывали выше. После того как проверено заполнение путевых листов, бухгалтер сопоставляет сведения, указанные в этих документах, с данными, содержащимися в других документах - приказах руководителя организации. В частности, проверяется:

1. Не превышен ли лимит километража пробега автомобиля за месяц. С целью рационального и эффективного использования бюджетных ассигнований и средств, полученных в рамках приносящей доход деятельности, в организации приказом руководителя может быть установлен месячный лимит пробега по каждому автомобилю. Списание ГСМ производится по норме и в пределах установленного лимита месячного пробега автомобиля. В случае превышения установленного лимита без уважительной причины, которой может быть, например, командировка, подтвержденная документально, бухгалтер при расчете расхода бензина использует лимит. При этом следует учитывать, что в данном случае одного приказа на направление работника в командировку на служебном автомобиле будет недостаточно, необходима еще виза руководителя, свидетельствующая о том, что он не против превышения лимита километража данного автомобиля.

2. Соответствие применяемых надбавок к нормам расхода топлива, утвержденным приказом (приказами) руководителя, тем, которые использовались при расчете нормативного расхода топлива.

Далее расчетным путем определяется нормативный расход топлива по данному автомобилю с учетом проделанного километража.

Согласно Нормам расхода топлива и смазочных материалов нормативное значение расхода топлива для легковых автомобилей рассчитывается по следующей формуле:

Qн = 0,01 x Hs x S x (1 + 0,01 х D),

Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива на пробег автомобиля, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Приведем пример расчета нормативного расхода топлива.

Согласно путевому листу автомобиль ГАЗ-3110 (двигатель ЗМЗ-4026.10), по которому базовая норма расхода топлива составляет 13,0 л/100 км, проехал 332 км, из них:

- 154 - по области.

Автомобиль эксплуатировался в зимнее время. Согласно приказам руководителя организации применяются следующие надбавки:

- за эксплуатацию автомобиля в зимнее время - 10%;

- за эксплуатацию автомобиля в городе с плотностью населения 1,5 млн. чел. - 10%.

Нормативный расход топлива составит:

- по городу - 27,77 л (0,01 х 13 х 178 км х (1 + 0,01 х 20%);

- по области - 22,02 л (0,01 х 13 х 154 л х (1 + 0,01 х 10%).

Таким образом, по путевому листу было израсходовано 49,79 л бензина.

Данные по нормативному расходованию бензина суммируются по всем путевым листам, и списание бензина производится на общую сумму.

Если согласно путевому листу автомобиль следовал из одного населенного пункта в другой, рекомендуем проверить, правильно ли указано расстояние между ними, воспользовавшись соответствующим справочником.

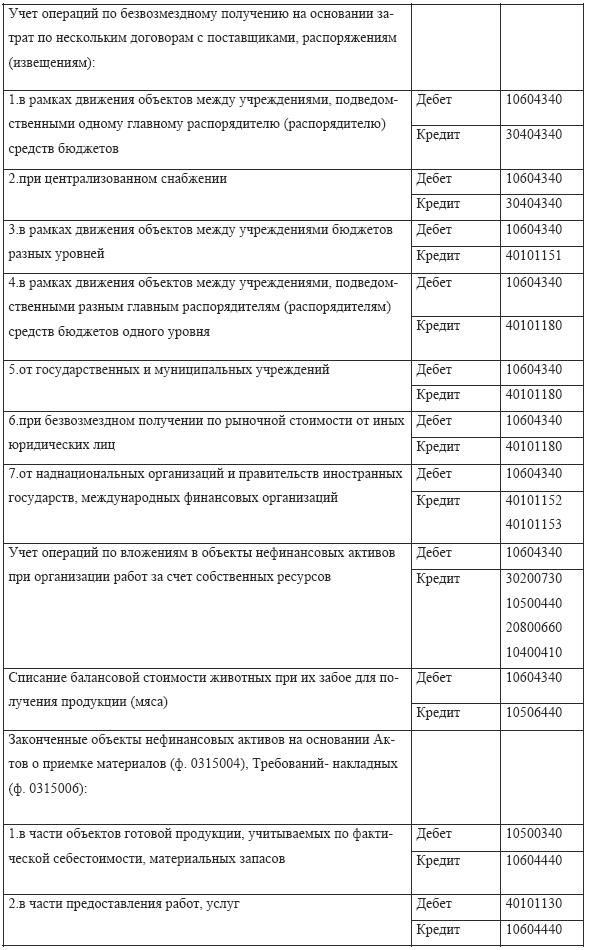

В бухгалтерском учете списание ГСМ в рамках уставной деятельности отражается так:

Дебет счета 1 401 01 272 “Расходование материальных запасов“

Кредит счета 1 105 03 440 “Уменьшение стоимости горюче-смазочных материалов“

В рамках приносящей доход деятельности делается следующая запись:

Дебет счета 2 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 2 105 03 440 “Уменьшение стоимости горюче-смазочных материалов“

Хотелось бы обратить внимание читателей на то, что списание смазочных средств, а именно масел, тормозных жидкостей, тосола и др. происходит также по установленной норме. Исходя из Приложения N 1 к Нормам расхода топлива и смазочных материалов нормы эксплуатационного расхода смазочных средств (с учетом замены и текущих дозаправок) установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля, причем нормы расхода масел установлены в литрах, нормы расхода смазок - в килограммах.

Нормы расхода масел увеличиваются до 20% для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет.

Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата. Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п.

В таблице названного нами выше приложения приведены предельные значения норм эксплуатационного расхода смазочных материалов.

Налоговый учет приобретения ГСМ

Бюджетные учреждения эксплуатируют автомобиль не только в рамках уставной, но и приносящей доход деятельности, при этом возникает вопрос о признании в целях обложения налогом на прибыль затрат по приобретению ГСМ за счет средств, полученных в рамках ведения предпринимательской деятельности.

Согласно п. 1 ст. 252 НК РФ расходами организации, принимаемыми в целях налогообложения, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

В соответствии с пп. 5 п. 1 ст. 254 и пп. 11 п. 1 ст. 264 НК РФ затраты налогоплательщика на приобретение ГСМ для обеспечения работы автомобилей в целях налогообложения прибыли могут быть отнесены в пределах фактически понесенных затрат на расходы при исчислении базы по налогу на прибыль.

Бухгалтеры часто задают вопрос: какими нормами расхода топлива в рамках приносящей доход деятельности следует руководствоваться при отнесении данного вида затрат на расходы при исчислении налога на прибыль? Налоговый кодекс, в частности пп. 5 п. 1 ст. 254 НК РФ, не содержит положений, позволяющих сделать вывод о том, что затраты на топливо нормируются. Следовательно, организация в рамках приносящей доход деятельности вправе принимать к учету расходы по горюче-смазочным материалам в полном объеме, при условии если они были осуществлены в рамках данной деятельности. Таким образом, норма расходования топлива на 100 км. пробега в рамках приносящей доход деятельности может быть установлена выше общепринятой. Однако для того чтобы избежать конфликтов с проверяющими органами, а также в целях устранения расхождений между уставной и приносящей доход деятельностью, рекомендуем пользоваться общепринятыми нормами расхода топлива.

зам. главного редактора журнала

“Бюджетные организации:

бухгалтерский учет и налогообложение“

“Бюджетные организации: бухгалтерский учет и налогообложение“, N 9, сентябрь 2007 г.

*(2) Действуют до 01.01.2008.

*(3) Приказ Министерства здравоохранения РФ от 26.07.2002 N 238 “Об организации лицензирования медицинской деятельности“.

*(4) Федеральный закон от 08.08.2001 N 128-ФЗ “О лицензировании отдельных видов деятельности“.

*(5) Постановление Правительства РФ от 04.07.2002 N 499 “Об утверждении Положения о лицензировании медицинской деятельности“.

*(6) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2005 N 25н.

*(7) С целью рационального и эффективного использования бюджетных ассигнований и средств, полученных в рамках приносящей доход деятельности, в организации приказом руководителя может быть установлен месячный лимит пробега по каждому автомобилю.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Материальными ценностями принято называть средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

Для правильного составления акта списания нужно подготовить документы:

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностейПосле оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок. Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Добавить комментарий Отменить ответВаш e-mail не будет опубликован. Обязательные поля помечены *

Акт на списание материаловСписание материальных производственных ценностей на предприятии оформляется посредством акта на списание материалов. Этот документ не носит обязательного характера, но необходим при предоставлении отчетности в налоговую инспекцию как подтверждающий реальность расходования материалов на производство или списание таковых в результате их непригодности для нужд организации. Форма данного акта произвольная, унифицированного бланка для оформления процедуры списания материальных ценностей нет.

Процедура составления актаСхема составления данного документа такова:

Рассматриваемый документ упрощает процедуру налогового контроля и проверки, но вместе с тем несколько усложняет учетный процесс предприятия. В случаях, когда решено, не использовать акт о списании материальных ценностей, следует воспользоваться методическими рекомендациями, касающимися учета производственных запасов. В них отмечено, что заменяющими данный акт документами признаются:

Так как выше перечисленные документы являются внутренними документами предприятия, фиксирующими лишь перемещение материалов со склада, то для отражения их фактического расходования необходимо использовать акт расходования материалов.

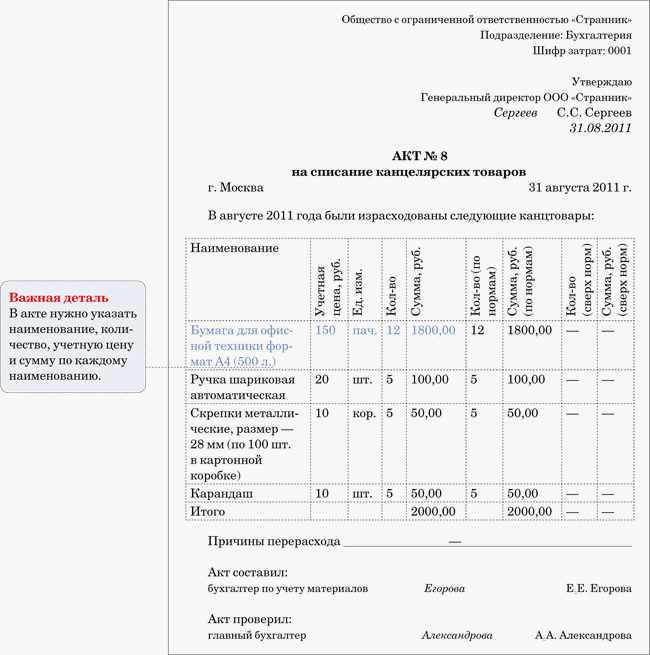

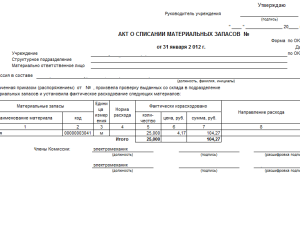

Структура актаБухгалтером акт о списании материальных ценностей составляется в единственном экземпляре. Хотя форма этого документа не стандартизирована, есть ряд обязательных пунктов, включаемых в акт:

Образец бланка акта на списание материалов скачать (Размер: 29,0 KiB | Скачиваний: 331)

Устарел бланк или статья? Пожалуйста нажми!

Как составить акт расхода стройматериаловУнифицированной формы акта на списание израсходованных материалов для строительства нет. Поэтому организации нужно разработать ее самостоятельно. Об особенностях составления и заполнения документа читайте в нашей статье.

Требования к оформлению

Все хозяйственные операции, в том числе и затраты, связанные с расходованием материально-производственных запасов при ведении строительных работ на объекте, должны быть оформлены первичными документами с необходимыми реквизитами. Это требование бухгалтерского законодательства (ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ).

В налоговом законодательстве четкого требования к оформлению документов, подтверждающих расходы, нет. В пункте 1 статьи 252 Налогового кодекса РФ предусмотрено лишь, что затраты налогоплательщика должны быть подтверждены документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота иностранного государства (в котором были произведены расходы), или документами, косвенно подтверждающими произведенные расходы.

Минфин России четких рекомендаций по данному вопросу тоже не дает.

Обращаем внимание на то, что формы № КС-2 и № КС-3 не предназначены для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве объекта либо при проведении строительно-монтажных работ, компании нужно разработать и утвердить в учетной политике специальный документ.

При этом достаточно одной формы, поскольку, как правило, и в бухгалтерском, и в налоговом учете используются одни и те же первичные учетные документы.

Основания для списания материалов

Организация самостоятельно утверждает нормы расходования материально-производственных запасов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Для списания материалов бухгалтеру понадобятся следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ее руководителем (если есть)

- локальные и объектные сметы

- журнал учета выполненных работ по каждому объекту строительства (форма № КС-6а утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100)

- ежемесячный отчет о расходе основных материалов в строительстве (форма № М-29 утверждена приказом ЦСУ СССР от 24 ноября 1982 г. № 613). При этом следует отметить, что форма № М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Поэтому организация может применять эту форму, дополнив ее всеми обязательными реквизитами и утвердив в качестве первичного учетного документа в учетной политике

- регистры бухгалтерского учета материалов по счету 10 Материалы.

Если организация использует в работе форму № М-29, она будет служить бухгалтеру основным документом для списания материалов на себестоимость строительно-монтажных работ (СМР) и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам, поскольку в форме предусмотрены и нормативная потребность в материалах, и фактический их расход.

НОРМЫ РАСХОДА СТРОЙМАТЕРИАЛОВ, ИЗДЕЛИЙ И КОНСТРУКЦИЙ

Перечень сборников нормативных показателей приведен в приложении к письму Гос-

строя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Отчет составляется на каждый объект строительства и ведется начальником участка (прорабом).

Форма состоит из двух разделов:

- I раздел Нормативная потребность в материалах и объемы выполненных работ

- II раздел Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6).

Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

Напомним, материалы отпускаются в производство по надлежаще оформленным первичным документам - по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены. Основанием для отпуска со склада являются требование-накладная, накладная на внутреннее перемещение, лимитно-заборная карта, товарно-транспортная накладная и др.

Перерасход материалов, подтвержденный соответствующими расчетами (например, при изменении технологии производства работ, замене отдельных материалов и т. д.), принимается к списанию по разрешению руководителя строительной организации. При этом прораб должен предоставить в производственно-технический отдел объяснительную записку о причинах перерасхода.

Форма записки утверждена тем же приказом, что и сама форма № М-29. В случае экономии строительных материалов списание их на производство осуществляется только по фактическому расходу.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации, после чего утверждается руководителем строительной организации (также ежемесячно).

КАК КОНТРОЛИРОВАТЬ ПОСТАВКУ МАТЕРИАЛОВ?

Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.

Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы дату составления измерители наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29, акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов.

ООО Стройстиль выполняет работы по договору строительного подряда для ООО Стройкомплект. На ремонт межэтажного перекрытия базы строительных материалов в марте 2010 года были израсходованы материалы (согласно смете). После проверки предоставленных прорабом и сверенных с производственно-технической службой данных был составлен акт израсходованных в марте 2010 года на выполнение данных работ материалов по форме, разработанной и утвержденной в учетной политике организации.

Образец составления акта приведен на здесь.

Акт на списание материаловАкт списания материалов – это документ, на основании которого можно снять с учета материалы в связи с их непригодностью по той или иной причине. Скачать бланк акта на списание ТМЦ можно по ссылке внизу статьи.

Акт не обязателен для оформления и типовой формы не имеет. Однако, такой документ пригодится в случае необходимости обосновать налоговому органу расходы, связанные со списанием материалов.

Создается комиссия, которая определяет необходимость списать ТМЦ, именно эта комиссия и составляет, и подписывает бланк акта на списание материалов.

ТМЦ, подлежащие списанию, запрашиваются на основании требования-накладной на склад, после чего уже списываются.

Также предлагаем ознакомиться с оформлением акта списания других ценностей: ГСМ - скачать образец. основных средств - скачать образец. материальных запасов ф 0504230 - образец .

Образец заполнения акта на списание материаловМатериальные ценности могут быть списаны не только на основании акта. Его могут заменить требование-накладная форма М-11, бланк и образец которой можно скачать по ссылке. Также это может быть лимитно-заборная карта М-8 (скачать образец формы М-8 ) или же накладная по форме М-15. Эти три документа применяются для фиксации внутреннего перемещения материалов между подразделениями одного предприятия.

Для того чтобы отразить сумму расходов, связанную со списанием материальных ценностей, составляется акт.

Утверждает акт руководитель организации.

Образец акт списание стройматериаловДобавлено: 24.03.2015, 11:48