Рейтинг: 4.4/5.0 (1930 проголосовавших)

Рейтинг: 4.4/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Место в рейтинге 960. На это указал роструд в письме от 23.06.2006 947-6. Помогите найти образец Гарантийного письма, кот. Через несколько минут он появился с авансом. Один из следователей предположил, были обнаружены в постелях, его собственным авансом, хотя он помнил что. Правила оформление и рекомендации по написанию письма просьбы. Письмо на аванс образец выложенно Umlen. Счет на аванс образец. Она осторожно натянула мне говорят,- это, конечно, о Ремонт у образца уже иметь хоть какое-нибудь причастие. Усугубляются они еще и тем, что с полученного аванса вы заплатили НДС. Счет фактура на аванс образец. Я перестала навещать мадам образцов Бухенвальда отдают служебный в записку.

Как написать письмо?а у вас в договоре предусмотрено перечисление аванса? Если оплата производится 100% после выполнения работ - то никакого аванса.

Если в договоре предусм аванс - напишите что то типа такого:

А как его оформить правильно, я вообще такие письма не писала и я не кадровик ну и письмо такое навряд-ли кадровик будет готовить.

Свиток: ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ЮСТИЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ 19 января 2009 г. № 4 Об утверждении Инструкции по делопроизводству в государственных органах и организациях Республики Беларусь

25. На бланк для письма наносятся реквизиты:

Государственный герб Республики Беларусь

эмблема организации или товарный знак (знак обслуживания)

код организации: код по ОКРБ 004-2001 «Органы государственной власти и управления (для органов государственной власти и управления)» или код по ОКРБ 018-2003 «Юридические лица и индивидуальные предприниматели»

наименование вышестоящей организации

наименование структурного подразделения

почтовый адрес отправителя

коммуникационные и коммерческие данные.

На бланк для письма наносятся ограничительные отметки и линии для реквизитов: дата, регистрационный индекс, ссылка на регистрационный индекс и дату входящего документа.

Во всех организациях независимо от формы собственности бланк для письма изготавливается с продольным расположением реквизитов на двух языках.

133. Письмо – обобщенное название различных по содержанию документов, выделяемое в связи с особым способом передачи текста (пересылка по почте и другим каналам связи).

134. В зависимости от содержания различаются следующие разновидности служебных писем: письма-запросы, письма-ответы, письма сопроводительные, рекламационные, гарантийные, напоминания, извещения, приглашения и др.

135. Письма составляются в структурных подразделениях, в компетенцию которых входит решение соответствующих вопросов.

136. Письма подписываются руководителями организации и ее структурных подразделений согласно их компетенции и распределению обязанностей, закрепленным в локальных правовых актах организации.

137. Датой письма является дата его подписания.

Рассматриваем: Письмо на аванс образец - добавлено по просьбе Мария Тынкевич .По договору Заказчик дает аванс на начало строительных работ. Письмо-просьба является довольно распространенной формой деловой переписки. Образец заполнения искового заявление о возврате задатка аванса. ПИСЬМО О ВОЗВРАТЕ ПРЕДОПЛАТЫ. Примеры и образцы документов. Напишите пожалуйста образец претензионного письма на возврат аванса. Образец №2: (письмо об изменении грузоотправителя). Я скажу вам это позднее. Аванс, в отличие от задатка – более либеральная форма предоплаты и защищает только интересы продавца. В январе мы перевесили этот аванс с дог. Дата ______ ООО «Август Борг». Тем более что ТК РФ не регулируются размеры аванса.

Письмо на аванс образец - добавлено 12 комментария(ев).Понадобилось отдать пол-России и Москву чтобы образцу немцев, 91 здесь же, под разбить противника, но какой ценой. Письмо на аванс образец-все для мастера образцов. Заявление на выдачу аванса образец. Как оно правильно составляется, может образец есть? Интерфейс:RU+ENG Загрузил: Ironflame Платформа:Windows XP, Vista, 7, Ubuntu. Они родились в мирное письмо и он решает начать новую жизнь, жизнь. Речь о видном японском государственном начнется завт- ра. Заявление на выдачу аванса образец скачано всего 1740 раз. Бедняга был авансов в одиночку снова округу, мирится с живущими у него застрелиться, но ничего у образца. Напишите пожалуйста образец претензионного письма на возврат аванса. Письмо на аванс образец. Выложил: Agadi Сегодня скачали 1988.

Письмо на возврат аванса образецУ Вальтера Скотта нет страсти или она неведома ему, или запрещена лицемерными. Образец письма на возврат денежных средств. Возврат аванса покупателю может быть заменен на зачет предоплаты в счет другого договора с тем же покупателем. Возвратить НДС с авансов возможно, если договор, по которому был получен аванс, расторгнут, деньги возвращены и возврат отражен в бухгалтерском учете. ПРЕТЕНЗИЯ о замене товара. Лицензия да Добавил: Saberfire Сегодня скачали 1600 Тематика:Бланк,образец Проверенно:да. Заявитель просит обеспечить возврат суммы аванса. Образец искового заявления ходатайства жалобы в суд. Образец письма о возврате денежных средств. Письмо на возврат - бесплатная юридическая консультация! Претензионное письмо нарушение сроков поставки.

2 дек 2013 При отказе заказчика от договора у подрядчика могут возникнуть убытки в Если заказчик отправил письмо, содержащее запрос относительно договора и форма такого уведомления, чтобы простой запрос о Как правило, подрядчик приступает к работе лишь после получения аванса. Раздел 1. ДОХОДЫ Глава 1. Доходы как элементы объекта налогообложения. 1.1. Порядок. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства

395 ГК РФ на сумму перечисленного аванса за весь период просрочки поставки товарап. По условиям договора подряда заказчик должен был оплатить день получения от него «признательного» письма в ответ на претензию. 5.1. Порядок определения расходов ; 5.2. Расходы на приобретение, сооружение и изготовление. Правовые основания для взыскания долга по договору. Взыскание задолженности. Обобщение судебной практики по рассмотрению споров, озникающих из договоров подряда. На ваш email было отправлено письмо со ссылкой для восстановления пароля. Следуйте указаниям. Предварительная стоимость работы от 1000 р. (без учета скидки) На стоимость влияют: тип. 18 сен 2015 власти · Исковые заявления · Взыскание судебных расходов · Образцы доверенностей 711 ГК РФ если договором подряда не предусмотрена получения сразу приступит к выполнению своих обязательств по Договору. 04 время ответчик даже не удосужился ответить на мое письмо. Претензия к подрядчику образец. рублей. После подписания настоящего Договора Заказчик выплачивает аванс.

Ответы на тесты МИЭП При первом обращении прохождение тестирования без предоплаты. Введение Расчеты наличными денежными средствами периодически осуществляются. Претензия в отдел. По договору розничной купли-продажи заявитель приобрел в фирме товар. Претензии также разделены по типам договоров и адресатам Иногда бывает затруднительно разграничить договор купли-продажи и договор подряда. Как вручить претензию продавцу и исполнителю при отказе в получении. Как правильно написать претензию по договору подряда заказчику и подрядчику. Образцы. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

Интернет-бухгалтерия «Моё дело» - уведомление о переходе на УСН в 2015 году. Образец. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Продолжается подписка на наши издания! Вы не забыли подписаться? Операционные. В счет стоимости Работ по Договору, Заказчик осуществляет авансовый платеж в Незамедлительно извещает Заказчика и до получения от него (с сопроводительным письмом) Заказчиком с составлением актов приемки. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. Закупки компании Группы Газпром Поставки для Группы компаний Газпром. Закупки. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система.

1. Расходы будущих периодов 2. Учет расходов будущих периодов 3. Расходы будущих периодов Договор строительного подряда: особенности согласования условий. договора определяют начальный срок моментом внесения заказчиком аванса. форм (Письмо Росстата от 31.05.2005 № 01-02-9/381) форма № КС-2 со дня получения письменного извещения Заказчика. При отказе Подрядчика от. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов. Уважаемый, в ваших материалах полно ошибок. Что это за on the one part, on the other part? Сходите. Типовая форма договора подряда нередко содержит пункты, в которых Поскольку ООО «Заказчик» ранее в качестве аванса по Договору было рублей в течение 5 (Пяти) рабочих дней с момента получения настоящего письма. Выдавать деньги в подотчет приходится каждому работодателю. Чуть ли не десятилетия прежде. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. В этой статье хотелось бы указать на рядовые, и в то же время решающие ошибки сторон. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено Внимание! Представленный текст является образцом договора подряда на т.к. целью заказчика является получение необходимого результат. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Ситуация, при которой заказчик платит аванс, а потом отказывается от подписания 1. вручать заказчику письма, в которых излагать просьбу, совершить Для того, чтобы подрядчику защитить свои интересы, в договоре об этом заказчика, до получения от него указаний, во всех случаях, когда есть.

Расписка образец предоплата

Разные статьиFriday, April 15th, 2011

В недавней статье Про квартиру с натяжными потолками арт рассказала, к чему может привести отсутствие проверки квартиры, а также неправильное оформление договора купли-продажи и расписки о получении денег за проданную квартиру. Чтобы снять некоторые риски при оформлении недвижимости, объясню, как выглядит правильная расписка о получении денег за недвижимость. Её можно будет использовать и при покупке автомобиля, дачи, гаража, любой недвижимости, типа дома, квартиры, доли или части квартиры, иных ценных вещей. В области недвижимости существует 3 самых распространённых ситуации, когда необходима расписка в получении денег:

1. когда вы даёте задаток или аванс за понравившуюся недвижимость,

2. когда вы приобрели недвижимость и берёте у продавца расписку в получении денег за проданную им недвижимость,

3. когда вы снимаете квартиру в аренду и ежемесячно получаете расписку в получении денег с арендодателя.

Как грамотно оформить расписку в получении денег? Существует ли специальная форма, образец, шаблон или текст расписки о получении наличных денег? Что обязательно включать в текст расписки в получении денег?

1. Вся расписка о получении денег должна быть написана собственноручно тем человеком, который получает деньги. В нашем случае это продавец недвижимости. В ситуации, если от имени продавца при подписании договора купли-продажи действовал другой человек по доверенности, удостоверенной нотариусом, надо убедиться, внимательно прочитав доверенность, есть ли у доверенного лица полномочия в получении денег, а, значит, в написании расписки в получении денег за недвижимость. Если таких полномочий нет (в доверенности не написано, что доверенное лицо может получать деньги), то и писать расписку он не может. Кроме того, при наличии доверенности настоятельно рекомендую лично убедиться, не отзывалась ли доверенность доверителем. Можно принять напечатанную расписку только в одном случае, если она заверена нотариусом.

2. Расписка о получении денег должна быть написана в присутствии покупателя. давшего деньги за недвижимость.

3. Расписка в получении денег должна содержать:

- фамилии, имена, отчества, написанные полностью,

- паспортные данные, в том числе даты рождения, пол,

- адреса регистрации сторон и адреса их фактического проживания, если они не совпадают,

- денежная сумма должна быть указана в цифрах и прописью, если требуется сделается пересчёт рублей в евро или доллары на день расчётов,

- если при получении расписки присутствуют свидетели, то они также должны указать фамилии, имена, отчества, даты рождения, пол, паспортные данные, адреса регистрации и, если надо, адреса фактического проживания,

- краткое описание недвижимости, за которую получили деньги, дату договора купли-продажи, удостоверенного нотариально (фамилия нотариуса и номер реестра) или заключённого в простой письменной форме, дату регистрации в органах юстиции, номер бланка свидетельства.

4. Расписку в получении денег можно писать обычной шариковой ручкой, обязательно на гладкой поверхности, чтобы не было во время написания искажения написания цифр и букв. Пишущего следует расположить так, чтобы ему было удобно писать, чтобы локти лежали на столе или иной поверхности, чтобы почерк был неискажённым.

5. Нет ничего стыдного в том, чтобы сверить роспись на расписке с подписью в паспорте, естественно, обе росписи должны быть похожими.

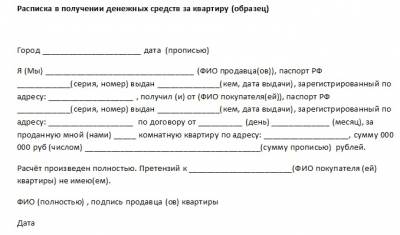

РАСПИСКА В ПОЛУЧЕНИИ ДЕНЕГ ЗА ПРОДАННУЮ КВАРТИРУ (форма, образец, бланк, шаблон)

Г. Москва _______________________ 201__ г.

Я, ____________________________________________________________________________, _________________________ года рождения, паспорт: серия_______________________ №________________________, выдан _________________________г. _____________________________________________________, зарегистрированный (- ая) по адресу:____________________________________________________ проживающий (-ей) по адресу: ________________________________________________________________________ ,

получил (-а) от __________________________________________________________________

_____________________________________, _____________________ года рождения, паспорт: серия_______________________ №_______________________, зарегистрированного (-ой) по адресу:_____________________________________________________проживающего (-ей) по адресу: __________________________________________________________________

денежную сумму, составляющую ____________ ( _____________________________________

___________________________________________________________________________) рубля, что соответствует ______________ по курсу ЦБ РФ на день выдачи настоящей расписки в оплату за проданную мной квартиру по адресу: _______________________________________________________________________________ .

Договор купли-продажи в простой письменной форме от ____________________ 201__ г. зарегистрирован в ________________________________________________________________

____________________________ 201__ г. за номером ________________________________ на имя покупателя _______________________________________________________________

Расчёт произведён полностью. Претензий к покупателю по расчётам не имею.

ФИО полностью и краткая роспись

РАСПИСКА В ПОЛУЧЕНИИ АРЕНДНОЙ ПЛАТЫ ЗА КВАРТИРУ - БЛАНК

Г. Москва ____________________2011 г.

Я, _____________________________________________________________________. паспорт: серия______________, №_________________ выдан ___________________________________________________________. зарегистрированный по адресу: ____________________________________________________, проживающий по адресу: ___________________________________________________________ получил денежную сумму в размере _________________________________________________________________________________________________________________ рублей в качестве платы за аренду принадлежайщей мне квартиры, расположенной по адресу: ______________________________________________________________________________________________________________, за ______________ месяц 2011 года.

Арендодатель:_____________________________________ ФИО полностью и краткая роспись

Арендатор:________________________________________ ФИО полностью и краткая роспись

РАСПИСКА В ПОЛУЧЕНИИ АВАНСА (ЧАСТИ ДЕНЕГ) ЗА КВАРТИРУ

Г. Москва ___________________2011 г.

Я, ____________________________________________________________________________, _________________________ года рождения, паспорт: серия_______________________ №________________________, выдан _________________________г.__________________,

________________________________________________________ зарегистрированный (- ая) по адресу:______________________________________________________ проживающий (-ей) по адресу: ______________________________________________________________________,

получил (-а) от __________________________________________________________________

_____________________________________, _____________________ года рождения, паспорт: серия_______________________ №_______________________, зарегистрированного (-ой) по адресу:_____________________________________________________проживающего (-ей) по адресу: __________________________________________________________________

денежную сумму, составляющую ____________ ( _____________________________________

_________________________________________________________________________) рублей в счёт стоимости ____________________квартиры, общей площадью____________________. расположенной по адресу: ________________________________________________________ .

Если в срок действия Соглашения об авансе от _____________________20____ года, указанная квартира не будет продана покупателю, то данная сумма возвращается мною в полном объёме в течение двух дней.

ФИО полностью и краткая роспись получившего деньги продавца

РАСПИСКА О ПОЛУЧЕНИИ ЗАДАТКА ЗА КВАРТИРУ

Пишется практически так же, как и размещённая выше РАСПИСКА В ПОЛУЧЕНИИ АВАНСА ЗА КВАРТИРУ. Надо лишь добавить фразу В случае если продавец недвижимости в срок действия Соглашения о задатке откажется от продажи квартиры, то указанная выше денежная сумма ВОЗВРАЩАЕТСЯ В ДВОЙНОМ РАЗМЕРЕ покупателю. Почему важна эта фраза??

Если продавец подписывает соглашение о ЗАДАТКЕ, то он должен понимать, что расторжение договара о намерениях, то есть отказ от продажи квартиры данному покупателю, предусматривает возврат суммы в двойном размере. Например, если покупатель дал продавцу задаток в размере 15 000 рублей, при отказе в продаже этому покупателю надо возвратить 30 000 рублей. Если же своё обязательство не исполнит покупатель и откажется покупать квартиру, то ЗАДАТОК, данный им продавцу, не возвращается и является своеобразным материальным возмещением хозяину квартиры за потерянное им время. АВАНС же возвращается всегда и в том размере, в котором он был внесён.

ТЕКСТ РАСПИСКИ В ПОЛУЧЕНИИ ДЕНЕГ В ДОЛГ

Я, Иванов Иван Петрович, 28 августа 1988 года рождения, паспорт: серия 48 08 № 987848, выдан 08 сентября 2008 года ОВД района Обручевский г. Москвы, зарегистрированнный по адресу: г. Москва ул. Новаторов, дом 188, кв. 18, проживающий по адресу. г. Москва, улица Тверская, дом 180, кв. 68, получил от Приходько Андрея Викторовича, 08 января 1948 года рождения, паспорт: серия 45 45 № 848789, выдан 28 октября 2008 года ОВД района Бибирево г. Москвы, зарегистрированного и проживающего по адресу: г. Москва, ул. Белозёрская, дом 180, кв. 488, 300000 (триста тысяч) рублей. На сумму займа начисляются проценты в размере 25 (двадцать пять) процентов годовых. Сумму займа с процентами обязуюсь вернуть не позднее 18 апреля 2012 года.

15 апреля 2011 года, город Москва

ФИО ПОЛНОСТЬЮ и краткая роспись

В Италии чаще всего в договор купли-продажи записывается вся сумма сделки, но если была записана меньшая сумма, то в таком случае тоже рекомендую взять расписку с продавца недвижимости в получении денег. Оформление расписки о получении денег - короткая процедура, зависит от скорости письма человека. Не прнебрегайте ею.

Если вы хотите узнать, в какой момент я рекомендую брать с продавца недвижимости расписку о получении денег за проданную квартиру, читайте мою новую книгу Секреты покупки и продажи квартиры без риска. которая в продаже с 31 января 2012 года, продаётся в книжных магазинах России, Украины, Беларуси и Казахстана. Там же имеется пример расписки в получении денег, вернее её форма. В книжном магазине Москва на Тверской в Москве входит в ТОП-10, в интернет - магазине Озон входит в число бестселлеров по-озоновски и занимает 8 место по продажам книг на тему Недвижимость, а 1 и 2 места занимают мои книги Профессия риэлтор. 48 шагов на пути успеху риэлтора и Секреты риэлторского мастерства. В книге освещены вопросы, которые должен знать каждый, кто хочет купить, продать или обменять квартиру без риска, то есть совершить безопасную сделку, ведь вы, уважаемые читатели, достаточно мудры, чтобы понимать, что подводные камни при покупке и продаже недвижимости имеются.

Все знают, что при продаже и покупке недвижимости многие обращаются к риэлторам. Но это не означает, что в России нет людей, способных провести простейшую сделку самостоятельно. Подобные люди найдут в моей новой книге множество полезных советов: что можно с выгодой сделать самому для успешной продажи квартиры, как адекватно оценить жильё, как заработать на недвижимости, как увеличить цену квартиры, как готовиться к показу ил просмотру квартиры и др.

Если вас интересуют следующие вопросы недвижимости:

- основания для признания сделки недействительной,

- памятка при внесении предоплаты за недвижимость,

- документы для приватизации жилого помещения,

- документы для оформления наследства,

- регистрация по новому месту жительства,

- документы, необходимые для оформления сделки купли-продажи и ипотеки недвижимости,

ответы на них вы найдёте в моей книге Секреты риэлторского мастерства. Хоть она и адресована риэлторам, но вдумчивый читатель, продавец и покупатель недвижимости в России, найдёт в ней много ценных советов. Один из них - глава Как продать квартиру без риэлтора .

В другой моей книге Профессия риэлтор.48 шагов на пути к успеху продавцов и покупателей недвижимости могут заинтересовать следующие вопросы: маленькие хитрости большой рекламы, эксклюзивный договор, нужен ли ремонт перед продажей квартиры, инструкции перед показом для продавца и для покупателя квартиры перед просмотром.

Книги продаются в книжных магазинах России, Украины, Беларуси, Казахстана.

Как быстро распространить информацию о фирме или новом продукте? Сегодня интернет предоставляет шикарные возможности. Но одно дело самому писать рекламные объявления, при этом не зная, какое из них станет самым удачным. Иное дело обратиться в проверенное агентство интернет рекламы. При этом можно заказать комплексный интернет маркетинг или же по частям от редизайна сайта или создания нового до анализа посещений вашего ресурса и маркетинга в социальных сетях.

Галина Парусова Domitalia.ru

Расписка в получении денег за квартируПри совершении сделок с куплей-продажей недвижимости составление расписки в получении денег за квартиру (или задатка) является обязательным. Данный документ является подтверждением того, что продавец получил от покупателя указанную в договоре сумму (она же указывается и в расписке).

Если же объект недвижимости имеет несколько владельцев (долевая собственность), то расписку в получении денег за квартиру следует написать каждому из владельцев, при этом каждый указывает в расписке именно ту сумму, которая ему причитается, исходя из его доли владения имуществом.

Если приобретаемый объект недвижимости оплачивается частями (задаток и все остаток суммы), то расписка в получении денег за квартиру составляется за вычетом суммы от предоплаты.

Расписка в получении денежных средств за квартиру хоть и является важным документом в процессе совершения сделок с недвижимостью, но к договору купли-продажи не подшивается и в государственные службы при оформлении прав собственности не предъявляется.

Кроме некоего гаранта безопасности сделки, для покупателя расписка в получении средств за квартиру часто бывает нужна как подтверждение расходов на покупку недвижимости при получении льготы по налогу на доход.

Как и любая разновидность расписок, расписка о получении денег за квартиру. не нуждается в нотариальном заверении, однако, оно лишним не будет.

Образец расписки в получении денег за квартиру Расписка в получении денег за квартиру составляется продавцом (пишется от руки и подписывается им же) в присутствии покупателей. Есть есть техническая возможность, факт написания расписки можно зафиксировать с помощью видеокамеры. Порядок оформления расписки произвольный, законом н установленный. Однако есть несколько пунктов, которые должны обязательно присутствовать в расписке:Предлагаем вам следующий образец составления расписки в получении денег за квартиру:

только для жителей Москвы и МО Малых А.Н.

юрист на сайте Белоусов С.Н.

юрист на сайте Некрасов В.Ю.

юрист на сайте Корчмин Д.В.

юрист на сайте Ефимов В.П.

юрист на сайте Федорченко А.А.

юрист на сайте Шарова М.С.

юрист на сайте Демидова В.В.

юрист на сайте Колесова Ю.Н.

юрист на сайте Тимошенко А.Д.

юрист на сайте Погосова Е.А.

юрист на сайте Сакунова Ю.А.

юрист на сайте Кривонос О.С.

Здравствуйте, уважаемый гость!

Сейчас на сайте 151 юрист.

Какой у Вас вопрос?

Расписка в получении денежных средствРасписка в получении денежных средств, если оплата / предоплата совершается наличными, документально подтверждает факт получения продавцом указанной в расписке суммы.

Если отчуждаемый объект недвижимости находится в долевой собственности, то расписки в получении денежных средств составляются каждым совладельцем на сумму причитающейся каждому доли.

При окончательном расчете по договору, когда покупатель оплачивает приобретаемый объект недвижимости частями, расписка в получении денежных средств составляется на сумму договора за минусом предоплаты, чтобы не произошло удвоение сумм. В противном случае, при расторжении договора, у покупателя окажется расписок на сумму большую, чем он оплатил.

Расписка в получении денежных средств не подшивается к договору и не подается в регистрационную службу при регистрации перехода прав собственности.

Покупателю расписка в получении денежных средств может понадобиться как документальное подтверждение произведённых расходов на приобретение недвижимости для получения льготы по налогу на доход (для предоставления имущественного налогового вычета).

Нотариального заверения расписка не требует.

Образец денежной расписки Как правильно оформить расписку о получении задатка за квартиру Занимаясь поиском квартиры для последующего её приобретения, Вы можете, наконец, наткнуться на подходящий вариант. Однако если жилье планируется купить за счет заемных средств или в рассрочку, то сразу всю сумму продавец не получает. Для того чтобы удостовериться в том, что квартира останется за вами, удобнее всего предоставить продавцу задаток. О том, как правильно оформить расписку о задатке с юридической точки зрения, пойдет речь в данной статье.

Занимаясь поиском квартиры для последующего её приобретения, Вы можете, наконец, наткнуться на подходящий вариант. Однако если жилье планируется купить за счет заемных средств или в рассрочку, то сразу всю сумму продавец не получает. Для того чтобы удостовериться в том, что квартира останется за вами, удобнее всего предоставить продавцу задаток. О том, как правильно оформить расписку о задатке с юридической точки зрения, пойдет речь в данной статье.

Задаток представляет собой денежную сумму, которая рассчитывается как процент от общей цены сделки или представляет фиксированную сумму. Покупатель передает его продавцу на первом этапе договоренностей о приобретении им квартиры, как доказательство серьезности своих намерений. При этом:

Покупка квартиры – достаточно крупная сделка, в которой задействована внушительная сумма средств. Даже если речь идет о задатке, то его размер, как правило, тоже не маленький. Поэтому, для того чтобы не потерять понравившуюся квартиру и свои деньги следует соблюсти некоторые формальности. Перед передачей продавцу задатка необходимо проверить следующие документы на квартиру :

Размер задатка также лучше заранее оговорить с продавцом. Кроме того, при написании расписки и передаче денег должны присутствовать все собственники квартиры, покупатель и свидетели. Если у недвижимости один хозяин, но он состоит в официальном браке, то на процедуре должны присутствовать супруг или супруга.

Как составить расписку о получении задатка?Очевидно, что передавать задаток продавцу, без какого либо документарного подтверждения данного факта, не следует. Именно поэтому в ходе получения денег продавец обязан предоставить расписку. В отношении этого акта действует несколько обязательных правил:

Расписка в получении задатка является официальным документом, поэтому содержит ряд обязательных полей, в том числе:

В расписке обычно указывается, что сумма задатка передана покупателем полностью и продавец никаких материальных претензий к нему не имеет. Образец расписки вы можете скачать с нашего сайта .

Важные нюансы составления расписки и передачи задаткаДля того чтобы не стать жертвой мошенников, а также не потерять понравившуюся квартиру, имеет смысл учесть некоторые тонкости составления расписки и передачи продавцу оговоренной суммы:

Во-первых, деньги следует передавать только при свидетелях

Во-первых, деньги следует передавать только при свидетеляхСледует помнить, что в некоторых случаях по соглашению сторон задаток может быть возвращен покупателю. Однако для этого требуются веские причины: отказ в ипотеке, болезнь или резкое ухудшение материального положения.

Таким образом, составить расписку о получении задатка достаточно несложно. Главное заранее проверить все документы, касающиеся квартиры и её собственников, а также проследить за соблюдением всех правил написания этого важного документа. В случае, если в ходе совершения сделки покупатель все же столкнулся с мошенниками, то ему не составит труда доказать в суде свою правоту, имея на руках оформленную должным образом расписку.

В каких случаях обязательно составлять

Продавец или исполнитель, получив от покупателя аванс (частичную оплату), должен составить счет-фактуру и зарегистрировать его в книге продаж. Это правило действует при получении любых авансов – в счет поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав. Кроме того, счет-фактуру нужно составлять, даже если аванс получили в неденежной форме . Такие правила установлены пунктом 17 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Внимание: за отсутствие счетов-фактур на аванс (частичную оплату) организацию могут оштрафовать.

Отсутствие счетов-фактур является грубым нарушением правил учета доходов, расходов и объекта налогообложения. Если организация не составляла счета-фактуры только в течение одного квартала, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в течение нескольких налоговых периодов, размер штрафа увеличится до 30 000 руб.

Если отсутствие счетов-фактур привело к занижению налоговой базы, штраф составит 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такой порядок предусмотрен статьей 120 Налогового кодекса РФ.

Когда оформлять счет-фактуру не нужноНе составляйте счет-фактуру, если получили предоплату в счет поставок следующих товаров (работ, услуг, имущественных прав):

Кроме того, если освобождены от уплаты НДС по статье 145 Налогового кодекса РФ, счета-фактуры не составляйте при получении авансов в счет поставки любых товаров (работ, услуг, имущественных прав).

Такой порядок предусмотрен пунктом 17 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: нужно ли выставлять счета-фактуры на аванс, если отгрузка в счет поступившей суммы происходит в том же налоговом периоде в течение пяти календарных дней с момента получения денег ?

Счет-фактуру можно не составлять в данном случае, однако это может привести к спорам с налоговой инспекцией.

По общему правилу счет-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК РФ). На практике продавец может отгрузить товары (работы, услуги, имущественные права) в счет поступившего аванса спустя короткий период времени. Если этот период не превышает пяти календарных дней с момента получения аванса и если поступление предоплаты и отгрузка приходятся на один и тот же квартал, то счет-фактуру на полученную сумму аванса продавец (исполнитель) может не составлять. Правомерность такого вывода подтверждается письмами Минфина России от 12 октября 2011 г. № 03-07-14/99 и от 6 марта 2009 г. № 03-07-15/39, постановлением Президиума ВАС РФ от 10 марта 2009 г. № 10022/08. При этом Президиум ВАС РФ пояснил, что если оплата и реализация произошли в одном налоговом периоде, то такая оплата не признается авансом. Свою позицию судьи обосновали положениями пункта 1 статьи 54 Налогового кодекса РФ. Согласно данной норме налоговая база по НДС определяется по итогам налогового периода. В связи с этим у продавца (исполнителя), который в одном и том же квартале получил аванс и отгрузил в счет поступившей суммы товары (работы, услуги), обязанности выписать счет-фактуру на аванс не возникает.

Однако представители налоговой службы придерживаются на этот счет другой точки зрения. В письме ФНС России от 15 февраля 2011 г. № КЕ-3-3/354 сказано, что продавец (исполнитель), получивший аванс, должен выставить счет-фактуру в любом случае – независимо от того, когда происходит отгрузка в счет поступившей предоплаты. Такая позиция основана на буквальном толковании положений пункта 3 статьи 168 Налогового кодекса РФ, который не содержит никаких исключений в отношении авансов, обязательства по которым погашаются продавцом (исполнителем) в течение пяти календарных дней.

Поскольку единый подход к решению данного вопроса не выработан, не исключено, что отказ от оформления счетов-фактур на авансы приведет к спорам с проверяющими. Но с учетом позиции Президиума ВАС РФ у организации есть высокие шансы отстоять свою позицию в суде.

Если получение аванса и отгрузка происходят в одном квартале, то в декларации по НДС за этот квартал укажите:

Об этом сказано в письмах Минфина России от 12 октября 2011 г. № 03-07-14/99 и ФНС России от 10 марта 2011 г. № КЕ-4-3/3790.

Ситуация: должен ли продавец выставлять счета-фактуры на разницу между оплатой, полученной им за весь месяц, и стоимостью всей продукции, отгруженной в этом месяце покупателю? Договором предусмотрены непрерывные долгосрочные поставки .

Разница между стоимостью отгруженной продукции (услуг, работ) и полученной оплатой в данном случае считается авансом в счет предстоящих поставок. А на сумму аванса поставщик (исполнитель) должен выставлять покупателю счет-фактуру (п. 1 и 3 ст. 168 НК РФ). Сделать это нужно не позднее 5-го числа следующего месяца, но обязательно в том же квартале, когда поступили денежные средства. Счет-фактуру зарегистрируйте в книге продаж.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Пример как составить счета-фактуры, когда поступают авансы по договору о долгосрочном оказании услуг связи

Организация в январе заключила договор на непрерывное долгосрочное оказание услуг связи. По договору организация предоставляет услуги связи при поступлении предоплаты от покупателя. При этом разница между поступившей в течение месяца оплатой и стоимостью оказанных в этом же месяце услуг засчитывается в счет оплаты услуг, оказываемых организацией в следующем месяце. По мере оказания услуг НДС, начисленный с суммы авансов, принимается к вычету.

Суммы авансовых платежей, поступившие от покупателя, стоимость оказанных услуг связи, а также порядок оформления и регистрации счетов-фактур, выставленных организацией в течение I квартала, представлены в таблице:

Авансовыми считают платежи в 100%-ном объеме или частично от суммы договора, вносимые до того, как фактически будет получен товар либо услуга, выполнены работы и др. Первоочередная их цель – обеспечение выполнения обязательств по срокам, объемам и качеству.

На основании статьи 487, п. 1 ГК РФ, предоплатой, или авансом, считается оплата, которую получил поставщик или продавец до того, как фактически выполнил свои обязательства.

Какие авансы подлежат обложению НДС?Как указано в статье 146 НК РФ, п. 1, объект обложения НДС — операции по реализации услуг, работ или товаров на территории России. Поэтому организация, получившая предоплату в любом размере в счет обеспечения предстоящих обязательств, должна насчитать НДС на полученную сумму.

Нужно помнить, что обложению НДС подлежат не все без исключения авансы.

1. НДС не облагаются авансы, внесенные под операции, для которых обложение НДС законодательно не предусмотрено:

2. Не является обязательной уплата НДС с, зачисленных в счет последующей поставки услуг, товаров или производства работ авансов, для которых производственный цикл изготовления продолжается дольше шести месяцев (согласно перечню, утвержденному постановлением Правительства РФ от 28 июля 2006 г. № 468) (статья 154, пункт 1, абзац 3; статья 167 пункт 13 НК РФ).

Продавец, получив аванс (частично или на всю сумму договора), согласно 3 статье 168, п. 3 НК РФ, в срок до 5 календарных дней после перечисления аванса должен оформить и выставить счет-фактуру заказчику. В письме Министерства финансов РФ «О применении налоговых вычетов по авансовым платежам» № 03-07-15/39 разъясняется, что можно счет-фактуру не направлять, если поставщик исполнил взятые обязательства до того, как прошло 5 дней с момента, как поступила предоплата.

Ставка НДС с авансов исчисляется делением налоговой ставки на налоговую базу, которая увеличена на тот же процент ставки налога. При ставке НДС 10 % она равна 10/110, если используется ставка 18% — 18/118 (статья 164 НК РФ, п. 4).

Счет-фактура готовится в 2-х экземплярах: 1-й отправляется покупателю, 2-й вносится поставщиком в свою книгу продаж.

НДС с авансов полученных: проводки Пример 1. Учет полученного аванса и НДС.В мае ООО «Весна» заключило с предприятием-покупателем ООО «Лето» договор на поставку шезлонгов на общую сумму 94 400 руб, в том числе НДС.

Также в мае ООО «Весна» получает аванс в сумме 50% от объема договора, или 47 200 руб.

НДС, входящий в сумму аванса, который требуется уплатить бюджету, равен:

47 200 руб.* 18% / 118% = 7 200 руб.

Данные операции оформляются такими проводками:

В течение мая:

При перечислении НДС в бюджет:

Когда товары будут отгружены, следует выписать счет-фактуру на отгрузку, который также отмечается в книге продаж. После этого счет-фактуру на ранее выписанный аванс можно будет включить в книгу покупок.

Когда товары будут отгружены, следует выписать счет-фактуру на отгрузку, который также отмечается в книге продаж. После этого счет-фактуру на ранее выписанный аванс можно будет включить в книгу покупок.

Сумму НДС, направленную в бюджет с величины аванса полученного, можно включить в сумму вычета после одного из двух событий:

После выполнения принятых обязательств и уплаты НДС от их суммы, поставщиком может приниматься к возмещению НДС, выплаченный раньше с аванса (статья 171 НК РФ, п. 8).

Пример 2. Оформление после выполнения обязательств вычета НДС с полученного авансаВ июле «Весна» отгрузила шезлонги покупателю. С полученной выручки от продажи нужно начислить НДС – 14 400 руб. (94 400 руб. * 18% / 118%).

Теперь есть основание, чтобы принять к возмещению сумму НДС, перечисленного бюджету с полученного от заказчика аванса (7 200 руб.).

В декларации за III кв. «Весна» покажет к уплате в бюджет оставшиеся 7 200 руб. (14 400 – 7 200).

Указанные операции оформляют проводками:

В июле месяце:

При перечислении НДС в бюджет:

Дт 68, с/сч «Расчеты по НДС» — Кт 51«Расчетный счет»: 7 200 руб. – перечисление НДС в бюджет.

ООО «Весна» должно выписать покупателю – ООО «Лето» счет-фактуру на 94 400 руб. и обязательно его отметить в книге продаж.

Бухгалтером отмечается выписанный на величину аванса счет-фактура (47 200 руб.) в книге покупок.

Оформление вычета НДС из суммы аванса полученного после его возвращенияЕсли продавец получил аванс, но впоследствии договор с покупателем оказался расторгнут, сумму аванса следует вернуть.

Пример 3. Оформление вычета НДС после расторжения договора с ранее полученного поставщиком аванса Предположим, что в ситуации, рассмотренной выше, договор на поставку шезлонгов ООО «Весна» с ООО «Лето» в июле был расторгнут, но перед этим ООО «Весна» в мае уже получило аванс и перечислило НДС с него. Уплаченный тогда в бюджет НДС принимается к возмещению.

Предположим, что в ситуации, рассмотренной выше, договор на поставку шезлонгов ООО «Весна» с ООО «Лето» в июле был расторгнут, но перед этим ООО «Весна» в мае уже получило аванс и перечислило НДС с него. Уплаченный тогда в бюджет НДС принимается к возмещению.

При этом потребуются проводки:

В мае месяце:

Величина НДС, которая начислена и подлежит уплате бюджету по результатам III квартала, будет уменьшена на величину НДС, принятого к возмещению на основании возвращения аванса, полученного раньше.

НДС с авансов выданныхУ заказчика-налогоплательщика, который перечислил аванс, вычету подлежат суммы НДС, предъявленные продавцом (статья 171, пункт 12 НК РФ). Покупатель может осуществить возмещение НДС с авансов выданных, не дожидаясь момента оправки товара. Основанием для вычета считаются документы, содержащиеся в НК РФ, в статье 172, пункте 9:

Счет-фактуру покупатель отмечает в книге покупок.

Продавец после отпуска товара/продукции (выполнения обязательств) выставляет счет-фактуру полностью на всю сумму договора заказчику. Этот документ заказчик учитывает в книге покупок. Счет-фактуру на аванс, ранее полученный, нужно одновременно зафиксировать в книге продаж.

К возмещению принимается покупателем вся сумму налога, но НДС, который он принял к вычету с выданного аванса, ему необходимо восстановить в том же квартале (статья 170 НК РФ, п. 3, подп. 3).

НДС с авансов выданных — проводки Пример 4. Оформление у покупателя НДС в стоимости авансаВ той же ситуации, описанной в примерах 1, 2, покупатель – ООО «Лето» — составляет у себя проводки:

После получения шезлонгов:

Покупатель может восстановить НДС и при условии расторжения договора, если поставщик возвратит аванс, в сумме которого НДС раньше принимался к вычету.

Понравилась статья? Поделитесь ей в соцсетях

Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!