Рейтинг: 4.2/5.0 (1889 проголосовавших)

Рейтинг: 4.2/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Отчет о выплате стипендий Правительства Российской Федерации студентам образовательных учреждений высшего профессионального образования, обучающимся по очной форме обучения по имеющим государственную аккредитацию образовательным программам высшего профессионального образования, соответствующим приоритетным направлениям модернизации и технологического развития экономики России и аспирантам образовательных учреждений высшего профессионального образования, дополнительного профессионального образования и научных организаций, обучающимся по очной форме обучения по имеющим государственную аккредитацию образовательным программам, соответствующим приоритетным направлениям модернизации и технологического развития экономики России

Перечень мероприятий комплекса мер по модернизации общего образования в 2011 году (приложение к типовому соглашению о реализации комплекса мер по модернизации общего образования Московской области в 2011 году)

Министерство образования Московской обл.

Сведения о численности студентов образовательных учреждений высшего профессионального образования, обучающихся по очной форме обучения по имеющим государственную аккредитацию образовательным программам высшего профессионального образования, соответствующим приоритетным направлениям модернизации и технологического развития экономики России, и аспирантов образовательных учреждений высшего профессионального образования, дополнительного профессионального образования и научных организаций, обучающихся по очной форме обучения по имеющим государственную аккредитацию образовательным программам, соответствующим приоритетным направлениям модернизации и технологического развития экономики России

Соглашение о предоставлении субсидии на внедрение комплексного проекта модернизации образования, заключаемое с победителем конкурсного отбора субъектов Российской Федерации, внедряющих комплексные проекты модернизации образования

"Новая бухгалтерия", 2006, N 6

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ДЛЯ РЕМОНТА И МОДЕРНИЗАЦИИ

Работы по ремонту, реконструкции и модернизации основных средств должны подтверждаться первичными документами. Для этого применяются унифицированные формы. О том, как их заполнять, вы узнаете из этой статьи.

При проведении работ по поддержанию оборудования в рабочем состоянии и по улучшению его характеристик важно различать такие понятия, как модернизация (реконструкция, достройка, дооборудование, перевооружение и т.д.) и ремонт, а также правильно отражать информацию об этих работах в первичных документах.

Если целью выполненной работы являлось устранение неисправностей и в результате эксплуатационные характеристики объекта основных средств (ОС), по сравнению с теми, которыми он обладал первоначально, не изменились или изменились незначительно, то это - ремонт. Если же произошло их значительное улучшение, то это уже модернизация, реконструкция и т.д. Для краткости изложения под словом "модернизация" мы будет в дальнейшем иметь в виду также и реконструкцию, достройку, дооборудование, перевооружение основных средств.

Правильная квалификация произведенных расходов и их документальное оформление влияют на их отражение в бухгалтерском и налоговом учете.

Ни налоговое, ни бухгалтерское законодательство не дает никакой классификации видов ремонта. Подразделение ремонта на виды весьма условно и связано с традициями советских времен, когда затраты на текущий и капитальный ремонт финансировались из разных источников. Тем не менее графа "Вид ремонта" до сих пор присутствует в разд. 6 инвентарной карточки учета объекта ОС (форма N ОС-6).

В настоящее время не действует Письмо Госстроя России от 28.04.1994 N 16-14/63 "О правильном толковании терминов "новое строительство", "капитальный ремонт", "реконструкция", "расширение", однако его основные идеи можно использовать для определения вида ремонта.

Согласно этому Письму капитальный ремонт здания - это ремонт в целях восстановления исправности (или работоспособности) его конструкций и системы инженерного оборудования, а также поддержания эксплуатационных показателей. Капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов).

Капитальный ремонт подразумевает полную замену всех изношенных и неисправных конструкций и деталей.

Под текущим ремонтом подразумеваются работы по систематическому и своевременному предохранению имущества от преждевременного износа и поддержанию его в рабочем состоянии.

Текущий ремонт производственных зданий и сооружений включает работы по систематическому и своевременному предохранению частей зданий и сооружений и инженерного оборудования от преждевременного износа путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей. В состав мероприятий по текущему ремонту включаются также работы по текущему осмотру помещений.

Текущий ремонт предназначен для профилактики серьезных поломок основного средства, а также для устранения мелких неисправностей.

Однако на практике существует и более подробная классификация ремонта, кроме текущего и капитального, выделяют еще подъемный, средний и т.д.

Поэтому каждой организации надо самостоятельно разрабатывать внутренние нормы, разграничивающие один вид ремонта от другого. Эти решения можно отразить в учетной политике.

Подготовка к ремонту. Составление сметы

Наиболее эффективно основные средства используются тогда, когда в организации существует система планово-предупредительного ремонта, направленная на систематическое и своевременное предохранение имущества от преждевременного износа и поддержание его в рабочем состоянии.

Перед ремонтом объекты основных средств обследуются специалистами и результаты осмотра, а также предложения и рекомендации об объемах и продолжительности намеченных работ передаются руководителю организации.

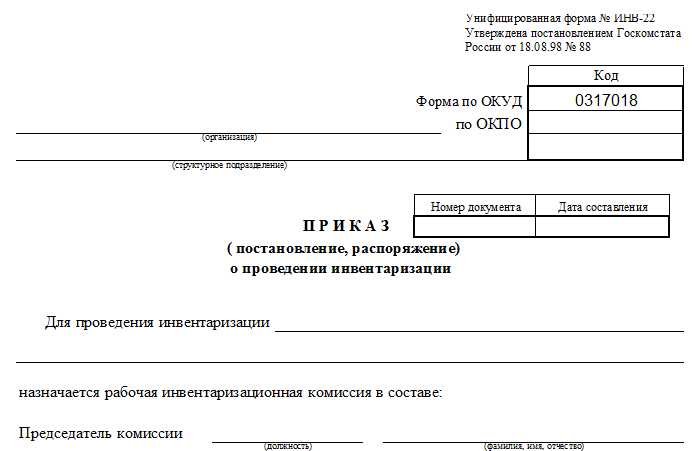

В случае необходимости проведения ремонтных работ составляется дефектная ведомость, куда заносятся все обнаруженные неисправности. Она используется для обоснования необходимости проведения ремонтных работ.

Форма дефектной ведомости официально не утверждена, поэтому она может быть разработана и утверждена организацией самостоятельно. В качестве дефектной ведомости можно использовать Акт о выявленных дефектах оборудования формы N ОС-16, который утвержден Постановлением Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

В этом документе дают краткую характеристику основных узлов и агрегатов и описывают выявленные дефекты. Фрагмент такого акта показан на с. 19.

Унифицированная форма N ОС-16

Цех N 2, ООО "Фолд" Место нахождения оборудования ---------------------------------- ———— адрес, здание, сооружение, цех

приема, монтажа, наладки, испытания

ниже оборудования обнаружены следующие дефекты:

заменить блок Для устранения выявленных дефектов необходимо: ----------------- ———— питания БП-8 подробно указываются мероприятия или работы

по устранению выявленных дефектов,

исполнители и сроки исполнения

Представитель Представитель монтажной

Зам. директора Кукушкин Кукушкин Е.Н. Инженер Иванов Иванов А.В. должность подпись расшифровка должность подпись расшифровка подписи подписи 02 февраля 06 М.П. М.П. "--" ---------- 20-- г. Представитель Инженер Иванов Иванов А.В. организации-изготовителя --------- ------- ------------------- ———— должность подпись расшифровка подписи

Текущий ремонт может проводиться в процессе эксплуатации ОС (например, автотранспорта, производственного оборудования) без его остановки на значительное время. Такой ремонт можно просто оформить актом выполненных работ с указанием перечня работ и использованных материалов, который в соответствии со ст. 753 ГК РФ подписывается обеими сторонами (заказчиком и подрядчиком).

Решение о проведении и характере ремонта или модернизации, вызывающих необходимость остановки ОС на длительное время (в основном это средние и капитальные ремонты), должно быть оформлено приказом руководителя организации.

Перед тем как приступить к ремонту или модернизации назначается специальная комиссия, которая производит осмотр ОС, а также составляются график работ и соответствующая сметно-техническая документация.

При подготовке к ремонту или модернизации организациям следует обратить особое внимание на составление смет, чтобы смета, составленная на проведение капитального ремонта, не оказалась, по мнению ИФНС, сметой на достройку, или дооборудование, или реконструкцию, или техническое перевооружение. Это может привести к серьезным налоговым неприятностям и штрафным санкциям.

Ремонт и модернизация ОС могут производиться силами самой организации (хозяйственным способом) и силами другой специализированной организации (подрядным способом).

Если ремонт (модернизация) проводит специализированная организация, то с ней заключается договор на проведение ремонта или модернизации.

Обязательным приложением к договору должна быть смета, в которой указываются перечень необходимых работ и стоимость услуг подрядчика. Наличие сметы обеспечивает выполнение требования документального оформления и обоснования затрат. Факт выявления принципиальных различий между дефектами, описанными в дефектной ведомости и смете, представленной подрядчиком, должен быть документально объяснен и оформлен соответствующими работниками организации-заказчика.

При хозяйственном способе ремонт (модернизация) может осуществляться либо специализированным подразделением, либо отдельными работниками организации. На основании дефектной ведомости также составляется смета, форма которой должна быть разработана и утверждена организацией самостоятельно. Смету может составить соответствующая техническая служба организации или сторонняя специализированная организация.

В смете обычно отражаются все этапы работ, их стоимость и затраты труда, перечень и стоимость материалов, общая стоимость работ и другие показатели.

Пример. ООО "Фолд" в 2002 г. приобрело у компании "Энерготехника" компрессорную установку, состоящую из самого компрессора, шкафа (системы) управления и концевого холодильника. Установка введена в эксплуатацию 25 января 2003 г. в цехе N 2. Срок полезного использования установки - 10 лет, первоначальная стоимость - 750 000 руб.

Через 3 года эксплуатации в цехе N 2 установку решено отремонтировать (устранить неполадки в работе шкафа управления) и модернизировать (увеличить производительность путем замены компрессора). Срок работы установки после ввода в эксплуатацию (25 января 2003 г.) до начала ремонта и модернизации (6 февраля 2006 г.) составил 36 месяцев. При линейном способе начисления амортизации остаточная стоимость установки на 1 февраля 2006 г. составила 525 000 руб. (750 000 руб. - 750 000 руб. 120 мес. х 36 мес.).

Для проведения работ по ремонту и модернизации был заключен договор с изготовителем - компанией "Энерготехника". Фрагменты заполнения сметы на проведение всего комплекса работ по ремонту и модернизации установки представлены ниже:

Смета N 24. Ремонт и модернизация компрессорной установки

Сметная стоимость 1 233 430,40 руб.

Модернизация установки заключается в замене старого компрессора на новый, более мощный, и отладке его работы в системе. По договору с компанией "Энерготехника" стоимость нового компрессора будет равна разности стоимостей нового компрессора марки S151 и старого компрессора S40-2. Сметная стоимость работ включает сумму затрат на модернизацию и ремонт.

Особые требования предъявляются к проведению работ с такими объектами ОС, как здания и сооружения.

При проведении капитального ремонта здания сметная стоимость рассчитывается исходя из данных проектной документации. Требования к проектной документации зданий и сооружений содержатся в ст. 48 Градостроительного кодекса РФ (Федеральный закон от 29.12.2004 N 190-ФЗ). Проектная документация разрабатывается в соответствии с градостроительной документацией, со строительными нормами и правилами, согласовывается с соответствующими органами архитектуры и градостроительства, органами государственного контроля и надзора на базе федерального законодательства и законодательства субъектов РФ.

Кроме того, в ст. 51 Градостроительного кодекса РФ сказано, что строительство, реконструкция объектов капитального строительства, а также их капитальный ремонт, если при его проведении затрагиваются конструктивные и другие характеристики надежности и безопасности таких объектов, осуществляются на основании разрешения на строительство.

Передача ОС в ремонт или модернизацию

Отдельной унифицированной формы для передачи ОС в ремонт (модернизацию) не предусмотрено, поэтому такую передачу объекта структурному подразделению или подрядчику можно оформить накладной на внутреннее перемещение по форме N ОС-2 или актом приема-передачи по форме N N ОС-1, ОС-1а (см. журнал "Новая бухгалтерия" N 1(7) за 2003 г.).

Если работы будут выполняться структурным подразделением организации только частично, то это также должно быть оформлено соответствующим документом (акт, приложение к дефектной ведомости).

При передаче ОС сторонней организации в разд. 1 акта по форме N ОС-1 отражаются основные характеристики объекта ОС на момент его передачи в ремонт или модернизацию, в том числе дата последнего капремонта, фактический срок эксплуатации, сумма начисленной амортизации (с начала эксплуатации до даты передачи в ремонт или модернизацию), остаточная стоимость и т.д.

В разд. 2 записывают первоначальную стоимость, срок полезного использования, способ начисления амортизации и ее норму.

В разд. 3 дается краткая характеристика объекта ОС.

Оформленный акт передается в бухгалтерию.

Фрагмент заполненного акта по форме N ОС-1 для передачи ОС в ремонт и модернизацию для нашего примера показан на с. 24.

Унифицированная форма N ОС-1 ---------¬ ¦ Код ¦ +--------+ Форма по ОКУД ¦ ¦ Компания "Энерготехника" +--------+ Организация-получатель ----------------------------------------------------------- по ОКПО ¦ ¦ наименование L------- ———— __________________________________________________________________________________

адрес, телефон, факс

Ремонтная бригада N 5 ¦ ¦ наименование

адрес, телефон, факс

Цех N 2 ¦ ¦ наименование, назначение, модель, марка _____________________________________________________________________________________________________ ООО "Фолд", цех N 2 Место нахождения объекта в момент приема-передачи ------------------------------------------------- ———— _____________________________________________________________________________________________________ Компания "Энерготехника" Организация-изготовитель -------------------------------------------------------------------------- ———— наименование

1. Сведения о состоянии объекта 2. Сведения об объекте основных

основных средств на дату передачи средств на дату принятия к

не соответствует не требуется

Шкаф управления неисправен, не хватает мощности компрессора. Ремонт системы управления и модернизация компрессора. указать, что не соответствует указать, что требуется

Прием ОС из ремонта (модернизации)

Для оформления и учета приема-сдачи объектов основных средств после окончания ремонта, модернизации необходимо применять Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме N ОС-3.

Форма N ОС-3 имеет лицевую и оборотную стороны (см. с. 26 - 27).

Унифицированная форма N ОС-3

ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ УТВЕРЖДАЮ Директор Васильев Васильев Ф.М. Руководитель ------------ ----------- ------------ ———— должность подпись расшифровка

1. Сведения о состоянии объектов основных средств на момент

передачи в ремонт, на реконструкцию, модернизацию

2. Сведения о затратах, связанных с ремонтом, реконструкцией,

модернизацией объектов основных средств

Стоимость объекта основных средств после реконструкции, модернизации -------------- руб.

Оборотная сторона формы N ОС-3

Предусмотренные работы договором (заказом) выполнены

полностью ремонта, реконструкции, модернизации объект прошел испытания и сдан в эксплуатацию. Изменения в характеристике объекта, вызванные штатным капитальным ремонтом, Отремонтирован шкаф управления. реконструкцией, модернизацией: --------------------------------- ———— Заменен компрессор. В результате модернизации увеличилась производительность __________________________________________________________________ Зам. директора Кукушкин Кукушкин Е.Н. Председатель комиссии --------------- ------------ ------------- ———— должность подпись расшифровка подписи Начальник цеха Гусев Гусев Н.П. Члены комиссии: -------------- ------------- ------------- ———— должность подпись расшифровка

Инженер цеха N 2 Воробьев Воробьев А.С. должность подпись расшифровка подписи Объект основных средств Компания "Энерготехника", инженер Иванов Иванов А.В. 20 февраля 06 Сдал --------------------------------- ----------- ------------- "--" ---------- 20-- г. должность подпись расшифровка подписи М.П. Инженер цеха N 2 Воробьев Воробьев А.С. 20 февраля 06 Принял ------------------------------- ----------- --------------- "--" ---------- 20-- г. должность подпись расшифровка подписи М.П. Петров Петров А.Е. Главный бухгалтер ---------- ------------------- ———— подпись расшифровка подписи

На лицевой стороне располагаются две таблицы. В первой таблице "Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию" указывают название основного средства, инвентарный, паспортный, заводской номера, срок эксплуатации, остаточную стоимость объекта. Во второй таблице приводят сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств. Заполняя форму, нужно четко разграничить ремонт и работы по реконструкции и модернизации.

На оборотной стороне формы N ОС-3 излагается заключение комиссии, которая проводила прием-передачу основного средства. Здесь приводятся сведения о полноте и качестве выполненных работ. Отдельно отражаются результаты испытания объекта после проведенных работ, а также дается характеристика изменениям, происшедшим в связи с ремонтными работами.

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также исполнителем работ, в качестве которого могут выступать сторонние организации и физические лица (при подрядном способе выполнения работ) или вспомогательные и иные подразделения организации (при выполнении работ хозяйственным способом).

В дальнейшем акт сдается в бухгалтерию, где подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным.

Если фирма сама проводила работы, то данный акт составляется в одном экземпляре работником того структурного подразделения, которое ответственно за приемку основных средств.

Если ремонт выполняла сторонняя организация, то акт составляется в двух экземплярах. Первый экземпляр остается на предприятии, а второй передается фирме, проводившей ремонт.

Акт по форме N ОС-3 для нашего примера приведен на с. 26 - 27.

По результатам проведенных работ в технический паспорт объекта основных средств вносятся необходимые изменения.

При ремонте (модернизации) автотранспортных средств следует помнить о необходимости внесения изменений номеров двигателей, кузова, шасси, цвета и т.п. являющихся основанием для регистрации в органах ГИБДД, в техническую документацию автомобиля (паспорт транспортного средства, свидетельство о регистрации). Данные вопросы регулируются Приказом МВД России от 27.01.2003 N 59 "О порядке регистрации транспортных средств".

Записи в инвентарной карточке ОС

Сведения о каждом объекте ОС содержатся в инвентарных карточках по форме N ОС-6 (6а, 6б) (см. с. 28 - 29), которые составляются на каждый объект ОС при его приеме к бухгалтерскому учету.

Унифицированная форма N ОС-6

средств на дату

принятия к бухгалтерскому

1. Сведения об объекте основных средств на дату передачи учету

4. Сведения о приемке, внутренних перемещениях, выбытии (списании)

объекта основных средств

Оборотная сторона формы N ОС-6

5. Изменения первоначальной стои- 6. Затраты на ремонт

мости объекта основных средств

7. Краткая индивидуальная характеристика объекта основных средств

Лицо, ответственное за ведение инвентарной Бухгалтер Сидорова Сидорова О.И. карточки --------- --------- ----------------------- ———— должность подпись расшифровка подписи

Согласно п. 68 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, инвентарные карточки формы N ОС-6 для передаваемых в ремонт (или модернизацию) ОС рекомендовано собирать в отдельную группу под названием "Основные средства в ремонте (модернизации)".

При поступлении ОС из ремонта (модернизации) инвентарная карточка такого ОС возвращается из этой группы на место хранения.

Все изменения, произошедшие в результате ремонта и модернизации, необходимо отразить в инвентарной карточке объекта по форме N ОС-6.

В разд. 1 инвентарной карточки нужно отразить сведения об объекте ОС на дату передачи (дату выпуска и последнего капремонта (модернизации), документ о вводе в эксплуатацию и т.д.). В графе 6 указывают срок, в течение которого объект эксплуатировался, а в графе 7 - начисленную за этот период амортизацию. Остаточная стоимость отражается в графе 8.

В разд. 5 и 6 надо указать сумму произведенных затрат отдельно на модернизацию и на ремонт.

Если внести новые записи в ранее оформленную инвентарную карточку затруднительно, то открывается новая инвентарная карточка с сохранением ранее присвоенного номера и отражением в ней показателей, характеризующих проведенные работы.

По окончании работ затраты на ремонт списываются в расходы. Затраты на модернизацию в бухгалтерском и налоговом учете увеличивают первоначальную (остаточную) стоимость объекта. Кроме того, после модернизации срок полезного использования объекта ОС может увеличиться.

В бухгалтерском учете нет никаких ограничений для увеличения этого срока (п. 60 Методических указаний по бухгалтерскому учету основных средств), а в налоговом учете согласно ст. 258 НК РФ его можно изменять только в пределах данной амортизационной группы, к которой относится основное средство.

В вышеприведенном примере затраты на модернизацию должны увеличивать стоимость компрессорной установки. Ее остаточная стоимость станет равной 1 536 500 руб. (525 000 + 1 011 500), а первоначальная - 1 761 500 руб. (750 000 + 1 011 500). Срок полезного использования решено не изменять, чтобы он был одинаковым и в бухгалтерском, и в налоговом учете. Установка отнесена к 5-й группе по Классификации основных средств с максимальным сроком использования 10 лет, поэтому в налоговом учете изменить срок полезного использования нельзя.

Инвентарная карточка учета объекта основных средств по форме N ОС-6 для нашего примера приведена на с. 28 - 29.

В разд. 1 карточки информация о ремонте и модернизации представлена в виде двух строк. В первой строке отражено состояние ОС на момент передачи в ремонт, а во второй - на момент передачи его обратно, из ремонта и модернизации.

Особенности ремонта и реконструкции зданий и сооружений

При проведении ремонта или реконструкции зданий и сооружений результаты выполненных подрядным способом ремонтно-строительных работ должны быть оформлены Актом приемки (форма N КС-2) и Справкой о стоимости выполненных работ и затрат (форма N КС-3), утвержденными Постановлением Госкомстата России от 11.11.1999 N 100.

Подробно об этих формах мы рассказывали в журнале "Новая бухгалтерия N 10 за 2005 г. Только после выполнения всего комплекса ремонтных работ необходимо оформить Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3).

После проведения реконструкции необходимо внести в Единый государственный реестр сведения об изменениях, произведенных в ходе реконструкции объекта недвижимости. Это предусмотрено п. 67 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных Постановлением Правительства РФ от 18.02.1998 N 219. К таким изменениям, в частности, можно отнести уменьшение или увеличение площади объекта, увеличение этажности, возведение пристроек к зданиям либо частичную или полную разборку существующих, улучшение архитектурной выразительности зданий, реконструкцию инженерных сетей и др. Перечень изменений является открытым.

Но это не означает, что объект должен регистрироваться заново. В Едином государственном реестре производится лишь запись об изменении его характеристик. Поэтому при реконструкции объекта недвижимости в указанный реестр следует вносить сведения, только если произошло изменение тех показателей, которые были первоначально указаны при регистрации.

АКДИ "Экономика и жизнь"

Подписано в печать

Под модернизацией или реконструкцией подразумеваются работы, приводящие к улучшению (повышению) первоначально принятых нормативных показателей функционирования объекта основных средств.

К работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта основных средств, повышенными нагрузками и/или другими новыми качествами.

Как правило, модернизация машин и оборудования предусматривает замену отдельных частей машин и оборудования и их оснащение новыми механизмами.

К реконструкции относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня и направленное на увеличение производственных мощностей, улучшение качества и изменение номенклатуры продукции.

Модернизация, реконструкция объектов основных средств может производиться силами самой организации и/или силами сторонних организаций.

При реконструкции отдельных объектов основных средств (зданий и сооружений) выполняемых в рамках капитального строительства, строительно-монтажные работы могут выполняться хозяйственным или подрядным способом в порядке, аналогичном строительству новых объектов основных средств.

В соответствии с Методическими указаниями по бухгалтерскому учету основных средств затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств должны учитываться на счете учета вложений во внеоборотные активы.

После завершения работ по реконструкции, модернизации объекта основных средств затраты, учтенные на счете учета вложений во внеоборотные активы, должны увеличивать первоначальную стоимость объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта (срок полезного использования, мощность, качество применения и т. п.).

Учет затрат, связанных с модернизацией, реконструкцией объектов основных средств, приводящих к улучшению первоначально принятых нормативных показателей функционирования объекта, ведется в порядке, установленном для учета фактических затрат при сооружении или изготовлении объектов основных средств.

Фактические затраты на модернизацию, реконструкцию объектов основных средств предварительно отражаются на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетами учета расчетов, счетами по учету материально-производственных запасов и др.

Увеличение первоначальной стоимости объектов основных средств в результате модернизации и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

При увеличении первоначальной стоимости объектов основных средств должны быть также увеличены ежемесячные амортизационные отчисления, учитываемые для целей бухгалтерского учета. При этом амортизация, пересчитанная по таким объектам, должна начисляться с 1-го числа месяца, следующего за месяцем приемки-сдачи реконструированных, модернизированных объектов основных средств.

В соответствии с ПБУ 6/01 в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организация может пересматривать срок полезного использования этого объекта. Ш&. *

Если не происходит улучшения (повышения) ранее принятых нормативных показателей функционирования объектов основных средств, то затраты, учтенные на счете учета вложений во внеоборотные активы, учитываются на счете учета основных средств обособленно (например, на отдельном субсчете 01–3 «Затраты на реконструкцию и модернизацию, не увеличивающие первоначальную стоимость основных средств»).

В этом случае на объект основных средств открывается отдельная инвентарная карточка на сумму произведенных затрат.

Приемка законченных работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств оформляется соответствующим актом.

Приемка объектов основных средств, у которых в результате реконструкции, модернизации и т. д. увеличивается первоначальная стоимость, осуществляется на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

На основании данного акта производятся соответствующие записи в инвентарной карточке, в которой объект прежде был учтен.

Если отражение всех изменений в старой инвентарной карточке затруднено, открывается новая инвентарная карточка (с сохранением ранее присвоенного номера) с отражением показателей, характеризующих реконструированный объект.

В случае наличия у объекта основных средств нескольких частей, учитывающихся как отдельные инвентарные объекты и имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта.

Налоговые аспекты. В налоговом учете, как и в бухгалтерском учете, первоначальная стоимость основных средств может изменяться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

С 1 января 2006 г. установлен новый порядок налогового учета расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств.

Согласно ст. 270 НК РФ расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, относятся к расходам, не учитываемым в целях налогообложения прибыли

Указанные расходы могут увеличивать первоначальную стоимость реконструированных, модернизированных объектов основных средств, которая впоследствии должна погашаться путем начисления амортизации.

При увеличении первоначальной стоимости объектов основных средств должны быть также увеличены ежемесячные амортизационные отчисления, учитываемые для целей налогового учета. При этом амортизация, пересчитанная по таким объектам, должна начисляться с 1-го числа месяца, следующего за месяцем окончания реконструкций, модернизации объекта основных средств.

Организация вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации такого объекта произошло увеличение срока его полезного использования.

При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации объекта основных средств не произошло увеличение срока его полезного использования, организация при исчислении амортизации учитывает оставшийся срок полезного использования.

Пример 1. Допустим, что собственными силами организации произведена модернизация объекта основных средств, приводящая к повышению нормативных показателей функционирования объекта.

Должностная инструкция начальника производства, должностные обязанности начальника производства, образец должностной инструкции начальника производства

Техническое подготовка производства, текущее и перспективное планирование, производственный учет - все это входит в должностные обязанности начальника производства. Требования к кандидатам, описанные в нашем образце должностной инструкции начальника производства, стандартны: высшее техническое образование и стаж работы не менее 3 лет. При разработке должностной инструкции начальника производства на своем предприятии вы можете их конкретизировать.

Должностная инструкция начальника (руководителя) отдела модернизации и проведения срока службы 1. ОБЩИЕ ПОЛОЖЕНИЯ1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность начальника (руководителя) отдела модернизации и продления срока службы (далее - "Работник").

1.2. Работник назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом Руководителя Организации.

1.3. Работник подчиняется непосредственно __________________ Организации.

1.4. На должность Работника назначается лицо, имеющее высшее профессиональное образование по специальности "Энергетика, энергетическое машиностроение и электротехника" и стаж работы на АС по направлению профессиональной деятельности не менее 5 лет.

1.5. Работник должен знать:

- постановления, распоряжения, приказы и другие нормативные, руководящие и методические документы по обеспечению модернизации оборудования и безопасных условий труда на АС;

- конструктивные особенности и технические характеристики оборудования и технологических систем АС;

- правила обеспечения ядерной, радиационной и пожарной безопасности эксплуатации АС;

- правила техники безопасности при эксплуатации тепломеханического оборудования электростанций и тепловых сетей и обслуживании теплосилового оборудования электроустановок;

- устройство и правила безопасной эксплуатации оборудования и трубопроводов атомных энергетических установок;

- правила пользования и испытания защитных средств, применяемых в электроустановках;

- правила обеспечения ядерной безопасности реакторных установок;

- технические возможности продления срока эксплуатации основного оборудования АС;

- порядок внесения изменений в проектную, конструкторскую, технологическую и эксплуатационную документацию, влияющих на обеспечение ядерной и радиационной безопасности;

- порядок расследования и учета нарушений в работе АС и несчастных случаев на производстве;

- устройство и правила безопасной эксплуатации трубопроводов пара и горячей воды, сосудов, работающих под давлением, паровых и водогрейных котлов на объектах использования атомной энергии;

- порядок действий при авариях на АС;

- технологические регламенты по эксплуатации энергоблоков АС;

- правила согласования и утверждения программ испытаний на атомных электростанциях;

- санитарные правила работы с радиоактивными веществами и другими источниками ионизирующих излучений, обеспечения радиационной безопасности;

- требования к организации работы с персоналом на АС;

- передовой отечественный и зарубежный опыт инженерной поддержки и модернизации оборудования АС;

- основы экономики, организации производства, труда и управления, основы трудового законодательства;

- Правила внутреннего трудового распорядка;

- правила по охране труда, ядерной, радиационной и пожарной безопасности.

1.6. В период временного отсутствия Работника его обязанности возлагаются на ___________________________.

1.7. В подчинении Работника находятся: _______________________________.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ2.1. Обеспечивает разработку перспективных и годовых планов, графиков модернизации технологических систем и оборудования, важных для безопасности атомной станции (АС), реализацию их в соответствии с требованиями норм и правил в области использования атомной энергии.

2.2. Разрабатывает предложения по привлечению организаций для разработки проектной и конструкторской документации, выполнения строительно-монтажных работ.

2.3. Организует разработку, согласование и утверждение технических заданий, подготовку необходимых исходных данных, проведение входного контроля технической документации, ее комплектацию по мере разработки и поступления на АС.

2.4. Осуществляет рассмотрение проектной и конструкторской документации органами обеспечения безопасности и, при необходимости, экспертными организациями.

2.5. Обеспечивает взаимодействие с подрядчиками в процессе разработки и внесения изменений в проектную и конструкторскую документацию по результатам рассмотрения, выполнения строительно-монтажных и пусконаладочных работ.

2.6. Осуществляет подготовку необходимых распорядительных документов и контроль комплектации оборудованием и материалами, предусмотренными проектно-конструкторской документацией.

2.7. Руководит разработкой технологических проектов производства и организации проведения строительно-монтажных работ в соответствии с нормами и правилами в области использования атомной энергии.

2.8. Обеспечивает получение разрешений на выполнение строительно-монтажных работ в соответствии с требованиями нормативных документов и взаимодействие с органами контроля безопасности.

2.9. Принимает меры по обеспечению соответствия выполняемых строительно-монтажных работ проектной и конструкторской документации.

2.10. Организует приемку и ввод в эксплуатацию систем и оборудования после модернизации, оформление отчетной документации в соответствии с действующим порядком, нормами и правилами.

2.11. Координирует деятельность подразделений АС, участвующих в модернизации технологических систем и оборудования.

2.12. Обеспечивает подготовку и поддержание квалификации работников отдела модернизации и продления срока службы, контролирует состояние их рабочих мест.

2.13. Участвует в работе по аттестации рабочих мест.

2.14. Руководит работниками отдела модернизации и продления срока службы.

3. ПРАВА3.1. Работник имеет право:

- на предоставление ему работы, обусловленной трудовым договором;

- на предоставление ему рабочего места, соответствующего государственным нормативным требованиям охраны труда и условиям, предусмотренным коллективным договором;

- на предоставление ему полной и достоверной информации об условиях труда и требованиях охраны труда на рабочем месте;

- на профессиональную подготовку, переподготовку и повышение своей квалификации в порядке, установленном Трудовым кодексом РФ, иными федеральными законами;

- на получение материалов и документов, относящихся к своей деятельности, ознакомление с проектами решений руководства Организации, касающимися его деятельности;

- на взаимодействие с другими подразделениями Работодателя для решения оперативных вопросов своей профессиональной деятельности;

- представлять на рассмотрение своего непосредственного руководителя предложения по вопросам своей деятельности.

3.2. Работник вправе требовать от Работодателя оказания содействия в исполнении своих должностных обязанностей.

4. ОТВЕТСТВЕННОСТЬРаботник несет ответственность за:

4.1. Неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, - в соответствии с действующим трудовым законодательством.

4.2. Нарушение правил техники безопасности и инструкции по охране труда.

4.3. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности Работодателя и его работникам.

4.4. Правонарушения, совершенные в период осуществления своей деятельности, - в соответствии с действующим гражданским, административным и уголовным законодательством.

4.5. Причинение материального ущерба - в соответствии с действующим законодательством РФ.

5. УСЛОВИЯ РАБОТЫ5.1. Режим работы Работника определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в Организации.

5.2. В связи с производственной необходимостью Работник обязан выезжать в служебные командировки (в т.ч. местного значения).

<*>Постановление Минтруда РФ от 31.12.2003 N 94 (ред. от 24.04.2008) "Об утверждении Квалификационного справочника должностей руководителей, специалистов и других служащих организаций атомной энергетики, промышленности и науки".

Непростой простой: вводим на предприятии"Кадровая служба и управление персоналом предприятия" N 9

НЕПРОСТОЙ ПРОСТОЙ: ВВОДИМ НА ПРЕДПРИЯТИИ

О простое в Трудовом кодексе РФ сказано немного и поверхностно. Статья 72.2 ТК РФ дает довольно расплывчатое определение простоя: временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Другая норма, посвященная данному вопросу (ст. 157), более многословна. В ней говорится об оплате времени простоя и о видах простоя: по вине работодателя, по вине работника и по причинам, не зависящим от сторон трудовых отношений. Тем не менее на практике возникает масса проблем, что подтверждают многочисленные судебные споры по вопросам простоя. Разберемся в этом сложном деле.

Итак, простой - это временная приостановка. Сколько же времени он может длиться? Поскольку ни ТК РФ, ни другие нормативно-правовые акты, касающиеся трудовых отношений, не указывают срок, предполагаем, что простой может занять от нескольких часов до нескольких лет (были бы деньги на его оплату). Напрашивается еще один вывод: чтобы простой был именно временным, его длительность следует обозначить в документах, то есть должен быть указан срок "от даты до даты" (или до события).

ТК РФ не конкретизирует масштабы простоя, поэтому объявить его можно в отношении как одного работника, так и всей смены или предприятия в целом.

В ст. 107 ТК РФ перечислены виды времени отдыха. Перечень этот закрытый. Простой в нем не поименован. Таким образом, его время относится к рабочему. Поэтому работники во время простоя обязаны находиться на рабочих местах, если, конечно, работодатель не отпустит всех "по домам", издав соответствующий приказ. Кроме того, если работодатель предвидит длительный простой, он вправе:

- перевести на другую работу, которая не противопоказана работнику по состоянию здоровья, на срок до одного года с письменного согласия работников (ч. 4 ст. 72.1 и ч. 1 ст. 72.2 ТК РФ);

- перевести сотрудников без их согласия на срок до одного месяца на работу, не обусловленную трудовым договором, если простой вызван чрезвычайными обстоятельствами, при которых под угрозу ставится жизнь или нормальные жизненные условия всего населения или его части. При этом перевод на работу более низкой квалификации возможен только с письменного согласия работников (ч. 3 ст. 72.2 ТК РФ);

- перевести работников с их письменного согласия на другую постоянную работу.

Теперь о причинах. Казалось бы, перечень их закрыт, однако конкретных причин приостановки работы, которые подпадают под "экономические, технические, технологические и организационные", великое множество.

Например, экономическими причинами можно считать отсутствие финансирования предприятия, падение уровня продаж, заказов или закупок. К техническим можно отнести поломку оборудования, ремонт транспортного средства и т. п. Технологические причины приостановки деятельности - это модернизация оборудования, установка нового программного обеспечения и т. д. Приостановку деятельности предприятия вследствие наложения административного взыскания, а также при осуществлении реорганизации (например, в форме слияния, присоединения) можно включить в организационные причины.

Судебная практика. В Решении Московского районного суда г. Санкт-Петербурга по делу от 17.11. <1>суд указал на неправомерность требований работника-истца о признании незаконным приказа руководителя о простое.

<1>http://www. gcourts. ru/case/24100.

В сложной финансовой ситуации объемы производства предприятия резко сократились, и руководитель объявил простой по вине работодателя. Работник не согласился с "урезанием" оплаты и обратился в суд. Однако представители судебной власти отметили, что Конституция Российской Федерации гарантирует свободу экономической деятельности и закрепляет право каждого на свободное владение, использование и распоряжение имуществом для предпринимательской деятельности. Эти конституционные положения наделяют работодателя правом самостоятельно и под свою ответственность принимать необходимые кадровые решения (подбор, расстановку, увольнение персонала). Таким образом, требования истца о признании приказа о направлении в вынужденный прогул являются необоснованными и противоречат свободе экономической деятельности организации.

Тем не менее не любой повод не работать можно посчитать простоем. На этот счет судьи также высказались.

Судебная практика. Решением Центрального районного суда г. Хабаровска по делу от 13.10. N 2-6942/11 <2>признан незаконным приказ об объявлении простоя на неопределенный срок. Сотрудница "Дома одежды" восстановилась на работе по решению суда. Однако должность ее успели сократить, поэтому руководитель не допустил ее к работе и вручил приказ о простое. Судьи указали на незаконность действий руководства, поскольку сокращение должности не является причиной, по которой можно объявить простой.

<2>http://www. gcourts. ru/case/3239187.

Судебная практика. Похожее Решение вынес Ворошиловский районный суд г. Волгограда 13.10. по делу N 2-3337/ <3>. Здесь судьи акцентировали внимание на том, что такие причины, как подготовка новой должностной инструкции работника, ознакомление его с новой электронной системой, компьютеризация, не могут стать исключительными обстоятельствами, повлекшими объявление простоя конкретному работнику. При этом судьи подчеркнули, что обязанностью работодателя является предоставлять работникам работу, обусловленную трудовым договором, обеспечивать их средствами, необходимыми для исполнения ими трудовых обязанностей, а также оплачивать труд своих работников вне зависимости от результатов деятельности.

<3>http://www. gcourts. ru/case/2140843.

От того, по чьей вине произошла приостановка деятельности, зависит оплата "неработы" сотрудникам. Поэтому данный вопрос очень важен.

Статья 157 ТК РФ выделяет три вида простоя по этому признаку:

- по вине работника;

- по вине работодателя;

- по обстоятельствам, не зависящим от работника и работодателя.

Трудовое законодательство не устанавливает понятие вины. Единственное упоминание о виновном противоправном поведении (действии или бездействии) встречается в ст. 233 ТК РФ. Но и она не уточняет, что же такое виновное поведение. Поэтому будем руководствоваться нормами гражданского права как наиболее близкого трудовому законодательству. Согласно ст. 401 Гражданского кодекса РФ лицо признается невиновным, если "при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательства и условиям оборота, оно приняло все меры для исполнения обязательства".

Так, если причины, которые могут вызвать простой, находятся в сфере контроля работодателя и он может повлиять на их наличие, но не делает этого (или делает без должного усердия), временная приостановка деятельности компании произойдет по вине работодателя.

Судебная практика. Как это ни странно звучит, но простой предприятия из-за глобального финансового кризиса вменяется в вину работодателя. Такие выводы делают судьи (например, в Решении Приморского районного суда Архангельской области от 30.07. по делу N 2-959/10 <4>). Они называют это предпринимательскими рисками, а никак не форс-мажором.

<4>http://www. gcourts. ru/case/2261093.

Выплаты в период простоя

Оплата времени простоя тесно связана с причинами, его повлекшими (а именно с тем, по чьей вине он произошел). Так, время простоя оплачивается исходя из 2/3 средней заработной платы, если приостановка работы произошла по вине работодателя. 2/3 тарифа (оклада), рассчитанных пропорционально времени остановки работы, выплачивает работодатель сотрудникам за простой, который произошел по обстоятельствам, не зависящим от воли сторон трудовых отношений. А если простой имел место по вине работника, то его время не оплачивается вовсе. Все это прописано в ст. 157 ТК РФ.

Средняя заработная плата исчисляется в соответствии с порядком, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 "Об особенностях порядка исчисления средней заработной платы" (далее - Порядок). Напомним, что в соответствии с п. 4 Порядка расчет среднего заработка сотрудника производится исходя из фактически начисленной ему зарплаты и отработанного им времени за 12 календарных месяцев, предшествующих периоду простоя.

Пример 1. Сотрудник Тельнов А. И. простаивал с 1 по 3 августа г. За предшествующие этому периоду 12 календарных месяцев он фактически отработал 234 дня. Его ежемесячный оклад составлял 35 000 руб. Кроме того, в этот период он получал ежегодную премию в 90 000 руб.

1. Рассчитаем сумму платы за простой, если он произошел по вине работодателя.

Средний дневной заработок Тельнова составит: (35 000 руб. x 12 месяцев + 90 000 руб.) / 234 дня = 2179,49 руб. Таким образом, плата за время простоя составит: 2179,49 руб/день x 3 дня x 2/3 = 4358,98 руб.

2. Рассчитаем сумму оплаты простоя, если он произошел по обстоятельствам, не зависящим от работника и работодателя, при условии что в августе г. было 23 рабочих дня, из них 3 дня работник простаивал. Таким образом, Тельнов получит за время простоя: 35 000 руб. x 2/3 / 23 дня x 3 дня = 3043,48 руб.

Как рассчитать плату за время простоя, длящегося меньше одной смены? Все просто: средний дневной заработок нужно разделить на количество рабочих часов в одной смене (рабочем дне) и умножить на количество часов простоя.

К сведению. Случается, что по вине одного работника простаивает вся смена (например, работник сломал станок, на котором работают и его сменщики). Как быть с оплатой? На этот вопрос дали ответ чиновники из Роструда в Письме от 12.05. N 1276-6-1. Они пояснили, что в отношении всех работников, за исключением виновного в простое, оплата будет осуществляться исходя из 2/3 тарифа (оклада) как при простое, произошедшем по причинам, не зависящим от сторон трудового договора. В отношении виновного работника оплата производиться не будет.

Что касается расчета пособия по временной нетрудоспособности в период простоя, следует руководствоваться ч. 7 ст. 7 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", а не п. 1 ч. 1 ст. 9 этого Закона. Данный вывод подтверждает Постановление Президиума ВАС РФ от 18.05. N 17762/09. Таким образом, пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия, которое застрахованное лицо получало бы по общим правилам. Также судьи указали, что начисление пособия не зависит от того, наступила нетрудоспособность во время простоя или до него.

Закон не определяет перечень документов, которые нужно оформить при простое. И даже судебная практика довольно противоречива.

Судебная практика. В Решении Верхнепышминского городского суда Свердловской области от 28.10. N 2-1513/10 <5>судьи обратили внимание на то, что простой должен быть объявлен приказом и подтвержден оформлением акта о простое (листка учета - при внутрисменном простое), табелем учета рабочего времени, докладными записками и другими документами.

<5>http://www. gcourts. ru/case/57483.

Судебная практика. В судебном акте от 05.04. Автозаводский районный суд г. Тольятти Самарской области <6>рассмотрел ситуацию, когда работник не исполнял свои должностные обязанности (попросту не работал) в определенный период времени и не сообщил работодателю о простое. Соответственно, работодатель не выплатил ему за этот период заработную плату. Суд принял сторону работодателя, указав, что согласно ст. 2 ТК РФ заработная плата - это вознаграждение за труд. А поскольку работник не исполнял свои должностные обязанности, а также не сообщил работодателю о начале и причинах простоя, то последний правомерно не выплачивал ему заработную плату, ведь согласно ч. 3 ст. 157 ТК РФ время простоя по вине работника не оплачивается. При этом никакого приказа об объявлении простоя работнику по его вине работодатель не издавал.

<6>http://www. gcourts. ru/case/1597756.

Справедливости ради стоит отметить, что подобное решение суда - все же исключение из правил.

Большинство судей склоняются к тому, что о факте простоя необходимо официально объявить (например, приказом или распоряжением). Образец оформления приказа см. в примере 2.

Общество с ограниченной ответственностью "Кулинария N 1"

(ООО "Кулинария N 1")

Об объявлении простоя

по вине работодателя

В связи с отказом клиентов от заказов N N 238, 245 и 269

1. Считать рабочее время повара Ирискина Л. С. временем простоя 03.09. с 10 часов 30 минут до 18 часов 00 минут. В период простоя Ирискин Л. С. вправе не находиться на рабочем месте.

2. Бухгалтеру Счетчиковой М. И. обеспечить соответствующий учет рабочего времени и начислить заработную плату повару Ирискину Л. С. за период простоя, согласно ст. 157 Трудового кодекса в размере двух третей средней заработной платы.

Генеральный директор Шефман О. А. Шефман

С приказом ознакомлен Ирискин Л. С. Ирискин ----------

С приказом ознакомлена Счетчикова М. И. Счетчикова ----------

Отметим, что в законе не утверждена унифицированная форма приказа о простое, поэтому составляем его в произвольной форме. Рекомендуем обязательно указать в приказе Ф. И. О. простаивающих лиц (а не просто написать "работники транспортного цеха"), причину простоя, по чьей вине он произошел, срок простоя (при необходимости он может быть продлен еще одним приказом). При желании можно этим же приказом отпустить простаивающих работников по домам.

Как доложить о начале простоя

О начале простоя, вызванного поломкой оборудования или иными причинами, при возникновении которых работа не может продолжаться, работник обязан сообщить непосредственному руководителю либо иному представителю работодателя (ст. 157 ТК РФ). Поскольку в законе не указана форма извещения, она может быть как устной, так и письменной (это подтверждают и судьи в Решении Октябрьского районного суда г. Ростова-на-Дону от 01.12. <7>). Если работник этого не сделает, работодатель вправе наложить дисциплинарное взыскание. Напомним: согласно ст. 192 ТК РФ к видам дисциплинарных взысканий относятся замечание, выговор или увольнение по соответствующим основаниям.

<7>http://www. gcourts. ru/case/3395630.

Все эксперты рекомендуют доложить о начале простоя письменно (если такая возможность имеется). Например, в виде докладной записки (пример 3).

Транспортный цех Генеральному директору

В связи с поломкой моего автомобиля ВАЗ-2106 (регистрационный номер А 347 РЕ 150 RU) в 14.15 03.09. и необходимостью его ремонта сообщаю о невозможности исполнять трудовую функцию.

Водитель Сонин О. В. Сонин

Табель учета рабочего времени заполняется в зависимости от причины простоя:

- по вине работодателя - ставится "РП" или "31";

- по вине работника - "ВП" или "33";

- по причинам, не зависящим от работника и работодателя, - "НП" или "32".

Извещаем органы занятости

В соответствии с п. 2 ст. 25 Закона от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации" в течение трех рабочих дней с момента объявления простоя работодатель обязан известить об этом территориальную службу занятости. Делать это нужно только в случае временной приостановки работы всего производства, а не отдельных работников или подразделений. Это пояснили чиновники в Письме Роструда от 19.03. N 395-6-1.

Форма уведомления законодательно не утверждена, однако рекомендуем обратиться за ней к сотрудникам территориальной службы занятости, поскольку на практике они разрабатывают свою форму. Хотя, если вы известите службу занятости населения в произвольной форме, ошибки не будет (пример 4).

Общество с ограниченной ответственностью "Али-Баба"

ИНН 5027123544 КПП 502701001 ОГРН 506708902112

службы занятости населения

г. Орехово-Зуева Московской области

В связи с модернизацией производства приказом ООО "Али-Баба" от 01.09. N 5-с работники ООО "Али-Баба", за исключением административного персонала, отправлены в простой по вине работодателя с 3 сентября г. по 17 сентября г.

Генеральный директор Звягинцев О. О. Звягинцев

Мнение. Радмила Хосаева, юрист ООО "Прогресс"

На практике приходится сталкиваться с различными, причем противоположными ситуациями. В одних случаях руководство прибегает к введению простоя по вине работодателя, поскольку не хочет проходить сложную процедуру сокращения или пытается сохранить рабочие места. В других - вводит режим простоя, чтобы создать невыносимые условия неугодному работнику, "подвести" его под увольнение "по собственному".

В обоих случаях работодатель чаще всего допускает серьезную ошибку - не обосновывает необходимость временного прекращения работы. А причины простоя, я напомню, должны носить экономический, технологический, технический или организационный характер (ст. 72.2 ТК РФ). Поэтому руководству следует помнить, что такие причины должны быть реальными, а не мнимыми. Например, оборудование действительно должно быть неисправным и этот факт не должен быть голословным, его следует подтвердить документально, причем возникшую ситуацию необходимо довести до сведения работника.

Когда дело доходит до судебных органов, последние очень щепетильно относятся к изучению причин введения простоя. Они проверяют, действительно ли имела место такая необходимость. Причем именно на работодателя возлагается обязанность доказывать наличие обстоятельств, с которыми закон связывает возможность оформления этой процедуры. Поэтому, если уж вы решили ввести в организации режим простоя, подойти к этому вопросу надо как можно более тщательно.

Например, в Апелляционном определении Санкт-Петербургского городского суда от 25.04. N 33-5666/ работодатель в подтверждение того, что простой был введен на предприятии законно, представил приказ об оплате временного простоя и все документы, явившиеся основанием для его введения. А это были, во-первых, технический акт-заключение о состоянии медицинского оборудования, во-вторых, ведомости дефектов оборудования, подлежащего списанию, в-третьих, акт-заключение. Согласно всем вышеперечисленным документам стоматологическое оборудование (две установки стоматологические, кресло стоматологическое, два стула стоматологических, шкаф сушильный) выработало свой нормативный срок эксплуатации и имело неустранимые повреждения из-за полного физического износа, поэтому проведение ремонта было признано нецелесообразным. Более того, работник, который обратился в суд с требованием признать введение простоя незаконным, был осведомлен о ненадлежащем состоянии оборудования. Работодатель представил две служебные записки истца, в которых до сведения руководства была доведена информация о поломке двух компрессоров, не подлежащих восстановлению. Эта поломка привела к остановке двух стоматологических установок, что, в свою очередь, повлекло снижение выполнения плановых показателей работы стоматологического отделения. Представил работодатель и акт о списании вышеуказанного оборудования. Как видите, суд благодаря грамотным действиям ответчика располагал многочисленными подтверждающими документами, поэтому он и пришел к выводу о наличии объективных данных, говорящих о невозможности продолжения работы стоматологического отделения.

Истец пытался обратить внимание суда на то, что в дефектной ведомости не были указаны конкретные дефекты, исключающие дальнейшее использование оборудования и свидетельствующие о физическом и моральном износе, однако суд их не принял во внимание, поскольку в дальнейшем оборудование, указанное в дефектной ведомости, было списано организацией ответчика.

Итак, чтобы минимизировать риск оспаривания введения режима простоя, работодателю следует, во-первых, собрать как можно больше доказательств, подтверждающих, что введение режима простоя будет обоснованным и объективным. К таким доказательствам могут относиться разнообразные документы (в зависимости от причин).

Во-вторых, работодателю необходимо издать приказ об объявлении простоя, где должны быть указаны конкретные объективные причины приостановки работы, вследствие которых сотруднику (или группе сотрудников) невозможно трудиться в обычном режиме и выполнять свою трудовую функцию.

и управление персоналом предприятия"

Подписано в печать 17.08.

____________ П.П. Петров

___ ___________ г .

о ремонтно-механическом цехе

1. Общие положения

1.1 Полное наименование - ремонтно-механический цех.

1.2 Ремонтно-механический цех (далее цех) является самостоятельным структурным подразделением ЗАО Компания (далее предприятие).

1.3 Цех подчиняется непосредственно главному инженеру.

1.4 Цех возглавляет главный механик - начальник, назначенный на должность приказом генерального директора предприятия по представлению главного инженера.

1.5 В своей деятельности начальник цеха руководствуется:

- Политикой предприятия и документацией системы менеджмента качества.

- приказами генерального директора;распоряжениями и указаниями главного инженера;нормативно правовой документацией в области промышленной безопасности, охраны труда, экологической безопасности, охраны окружающей среды, пром.санитории и правил пожарной безопасности.

- Должностными инструкциями работников цеха.

Целями ремонтно-механического цеха являются:

2.1 Обеспечение предприятия:

3. Внутренняя структура

3.1 Структуру и штатную численность цеха утверждает генеральный директор предприятия.

3.2 Цех имеет в своем составе структурные подразделения - участки:

- участок подъемно-транспортных механизмов;

3.3 Распределение обязанностей между работниками подразделений производится начальниками участков.

3.4 Начальники участков, старший мастер, механик и другие работники назначаются и освобождаются от должности приказом генерального директора предприятия по представлению начальника цеха.

3.5 В своей работе начальники участков руководствуются:

- действующим законодательством РФ, постановлениями правительства;

- распоряжениями и указаниями начальника цеха, руководящими техническими материалами, планами и графиками работ;

- нормативно правовой документацией в области промышленной безопасности, охраны труда, экологической безопасности, охраны окружающей среды, пром.санитории и правил пожарной безопасности.

- приказами генерального директора;

- распоряжениями и указаниями главного инженера;

- предписаниями отдела промышленной безопасности и охраны окружающей среды;

- правилами и нормами Ростехнадзора, технической эксплуатации оборудования, техники безопасности и промсанитарии;

- политикой предприятия в области качества;

- документами менеджмента качества предприятия;

- положением о цехе.

4. Функции и задачи

4.1 Изготовление запасных частей для ремонта и модернизации оборудования.

4.2 Изготовление нестандартного оборудования.

4.3 Проведение монтажа нового и демонтажа старого оборудования.

4.4 Ремонт и модернизация оборудования предприятия и цеха.

4.5 Составление заявок на материалы, полуфабрикаты, запасные части и покупные изделия для ремонта, эксплуатации оборудования и предоставления в ОМТС и К.

4.6 Осуществление контроля за систематической проверкой и своевременным предъявлением грузоподъемных устройств и кранов в Ростехнадзор, на обслуживание и ремонт.

4. 7 Проведение аттестации и рационализации рабочих мест.

4.8 Организация работ по повышению квалификации работников.

4.9 Разработка и составление графиков ремонта и обслуживания оборудования.

4.10 Осуществление контроля за исправностью оборудования, приспособлениями и техническими устройствами.

5.1 Знакомиться с решениями руководителей предприятия, касающихся деятельности цеха.

5.2 Привлекать специалистов других структурных подразделений к решению задач, возложенных на цех.

5.3 Запрашивать лично или по поручению главного инженера от руководителей подразделений предприятия и специалистов информацию и документы на производство работ.

5.4 Предоставлять предложения о поощрении отличившихся работников и наложении дисциплинарных взысканий на нарушителей трудовой и производственной дисциплины.

5.5 Распоряжаться ресурсами цеха, обеспечивать максимально экономное и целевое их использование.

5.6 Ходатайствовать в установленном порядке об увольнении работников цеха, о приеме и переводе работников в соответствии с действующим законодательством РФ.

5.7 Участвовать в работе квалификационной комиссии по присвоению разрядов рабочим и ходатайствовать перед комиссией предприятия о присвоении работниками цеха высших разрядов.

6. Взаимоотношения с другими подразделениями

Для выполнения своих функций ремонтно-механический цех взаимодействует:

6.1 С ОМТС и К по вопросам получения лимитных карт на отпуск материалов и инструмента, предоставление данных о фактическом расходе материалов за отчетный период и об остатках материалов.

6.2 С ОПБ и ООС по вопросам получения заключений о содержании в технических проектах и технической документации требований, правил техники безопасности в необходимом объеме.

6.3 С технологическим отделом по вопросам получения:

- планировок размещения оборудования в цехах, чертежей привязки оборудования (при перепланировке);

- проверки оборудования на технологическую точность.

6.4 С ОТК по вопросам получения:

- оформленных актов о несоответствии изделий с указанием виновных лиц, допустивших несоответствие;

- актов на принятую продукцию;

- предупреждений о несоответствии изделий при нарушении технологии изготовления изделий и несоответствия их требованиям технической документации;

- необходимой документации системы менеджмента качества предприятия.

6.5 С планово-экономическим по вопросам получения:

- штатного расписания цеха.

- актов инвентаризации, необходимых для организации бухгалтерского учета контроля.

6.7 С отделом кадров по вопросам предоставления:

- проектов графиков отпусков;

- заявок на набор кадров;

- предложений подготовки кадров;

- заявок на подготовку и переподготовку работников цеха.

7. Ответственность начальника цеха

7.1. Ответственность за надлежащее и своевременное выполнение цехом функций предусмотренных настоящим положением - несет начальник цеха.

7.2. На начальника цеха возлагается персональная ответственность за:

- соблюдение технологической дисциплины;

- изготовления продукции требуемого техническими условиями и стандартами качества;

- соблюдения цехом норм расхода всех видов производственных ресурсов;

- техническое состояние и рациональное использование цехового оборудования;

- организацию межремонтного обслуживания, своевременный и качественный ремонт и модернизацию оборудования предприятия, работу по повышению надежности и долговечности оборудования;

- состояние трудовой и производственной дисциплины в цехе;

- сохранность материальных ценностей, переданных цеху;

- своевременное выполнение приказов, указаний и распоряжений вышестоящих руководителей;

- соблюдение правил охраны труда и техники безопасности.

7.3. Ответственность работников цеха устанавливается должностными и рабочими инструкциями.

8.1 Настоящее Положение составлено в соответствии с:

- требованиями документов системы менеджмента качества (стандарта предприятия);

- действующей на предприятии организационной структурой;

- штатным расписанием цеха.

8.2 В настоящее положение имеет право вносить предложения о его изменении главный инженер, начальник цеха.

8.3 Сроком введения настоящего Положения считать дату утверждения Положения генеральным директором предприятия.

8.4 Срок действия данного Положения - 5 лет.

Начальник ремонтно-механического цеха М.М. Ремонтников

Главный инженер К.К. Инженеров

Начальник отдела кадров И.И. Иванов

Начальник отдела менеджмента качества В.В. Васильев

Начальник юридического отдела С.С. Сергеев

Расходы на реконструкцию, модернизацию и так далее - бухгалтерский учетВосстановление объектов основных средств, как вы знаете, может осуществляться посредством ремонта, модернизации и реконструкции. Нередко в отношении объектов проводятся работы по достройке, дооборудования и частичной ликвидации. Если затраты на ремонт объектов не увеличивают их первоначальной стоимости, то расходы на реконструкцию и модернизацию могут увеличивать первоначальную стоимость основных средств .

В этой статье мы расскажем, как расходы на реконструкцию, модернизацию, частичную ликвидацию, достройку и дооборудование отражаются в бухгалтерском учете организации .

Следует заметить, что бухгалтерское законодательство, к сожалению, не раскрывает понятий реконструкции и модернизации объектов основных средств. Но расшифровку этих понятий мы можем найти в других отраслях российского законодательства.

В отношении объектов капитального строительства реконструкция согласно ст. 1 Градостроительного кодекса Российской Федерации от 29 декабря 2004 г. N 190-ФЗ представляет собой изменение параметров объектов, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

Статья 257 Налогового кодекса Российской Федерации относит к реконструкции переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств с целью увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. В частности, реконструкция здания представляет комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей здания, количества и площади квартир и так далее или назначения здания. При реконструкции зданий предусматриваются полное или частичное освобождение помещений, отселение жителей, вывод организаций.

При определении термина реконструкция Минфин России в Письме от 23 ноября 2006 г. N 03-03-04/1/794 рекомендует, в частности, руководствоваться:

- Ведомственными строительными нормами (ВСН) N 58-88 (р) Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения. утвержденными Приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. N 312;

- Письмом Минфина СССР от 29 мая 1984 г. N 80 Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий .

К работам по достройке, дооборудованию, модернизации (далее - модернизация) Налоговый кодекс относит работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими качествами. Иными словами, модернизация представляет собой усовершенствование, улучшение, обновление объекта основных средств, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Модернизируются в основном машины, оборудование, технологические процессы.

Как отражаются в бухгалтерском учете организации затраты на реконструкцию и модернизацию объектов основных средств? Для ответа на этот вопрос обратимся к Положению по бухгалтерскому учету Учет основных средств ПБУ 6/01, утвержденному Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01).

Как мы уже сказали в начале статьи, согласно п. 26 ПБУ 6/01 восстановление объекта основных средств может осуществляться, в частности, путем проведения реконструкции и модернизации.

Практика показывает, что у бухгалтеров нередко возникают вопросы о том, как следует отражать в учете операции по реконструкции и модернизации основных средств.

В общем случае стоимость основных средств, в которой они приняты к бухгалтерскому учету, изменению не подлежит. что установлено п. 14 ПБУ 6/01. Между тем из данного правила есть исключение, и касается оно случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств.

Согласно п. 27 ПБУ 6/01 затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и тому подобное) объекта основных средств.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, предусмотрено, что изменение первоначальной стоимости основных средств при их достройке, дооборудовании и реконструкции отражается по дебету счета 01 Основные средства в корреспонденции со счетом 08 Вложения во внеоборотные активы. К счету 08 Вложения во внеоборотные активы можно открыть, например, субсчет 08-9, на котором будут отражаться затраты на реконструкцию и модернизацию, увеличивающие первоначальную стоимость основных средств .

Пример. Организацией принято решение о модернизации производственного оборудования, в результате которой возрастет точность обработки деталей. Первоначальная стоимость оборудования - 348 000 руб. При принятии объекта к учету организацией был установлен срок полезного использования, равный 8 годам, амортизация начислялась линейным методом. На момент проведения модернизации оборудование эксплуатировалось 6 лет, сумма начисленной амортизации составила 261 000 руб.

Для проведения работ по модернизации заключен договор подряда со сторонней организацией, стоимость работ согласно условиям договора - 59 000 руб. (в том числе НДС - 9000 руб.). Работы по модернизации оборудования выполняются иждивением подрядчика.

Данные операции в бухгалтерском учете организации отражены следующим образом с использованием счетов:

01 Основные средства ;

08 Вложения во внеоборотные активы ;

19 Налог на добавленную стоимость по приобретенным материальным ценностям ;

51 Расчетные счета ;

60 Расчеты с поставщиками и подрядчиками .

Дебет 08 Вложения во внеоборотные активы Кредит 60 Расчеты с поставщиками и подрядчиками

- 50 000 руб. - отражены затраты на модернизацию оборудования;

Дебет 19 Налог на добавленную стоимость по приобретенным материальным ценностям Кредит 60 Расчеты с поставщиками и подрядчиками

- 9000 руб. - отражена сумма НДС, предъявленная подрядчиком;

Дебет 68 Расчеты по налогам и сборам Кредит 19 Налог на добавленную стоимость по приобретенным материальным ценностям

- 9000 руб. - принята к вычету сумма НДС;

Дебет 01 Основные средства Кредит 08 Вложения во внеоборотные активы

- 50 000 руб. - увеличена первоначальная стоимость оборудования на сумму затрат по модернизации;

Дебет 60 Расчеты с поставщиками и подрядчиками Кредит 51 Расчетные счета

- 59 000 руб. - произведена оплата работ по модернизации.

В результате модернизации оборудования его первоначальная стоимость увеличилась на 50 000 руб. и составила 398 000 руб.

В статье мы уже сказали, что в результате реконструкции и модернизации может измениться не только первоначальная стоимость объекта основных средств, но и срок его полезного использования. Принимая объект основных средств к бухгалтерскому учету, организация, руководствуясь п. 20 ПБУ 6/01, определяет срок его полезного использования. Определение срока полезного использования производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Совершенно очевидно, что изменение первоначальной стоимости объекта основных средств независимо от того, будет ли пересмотрен срок полезного использования этого объекта, приводит к изменению нормы амортизации по данному объекту основных средств. Положений о том, как следует начислять амортизацию по реконструированным и модернизированным объектам основных средств, ПБУ 6/01 не содержит. Но разъяснения по этому поводу можно найти в п. 60 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Методические указания N 91н), в котором приведен пример расчета амортизационных отчислений. Из примера следует, что начисление амортизации после реконструкции или модернизации следует производить исходя из остаточной стоимости объекта и оставшегося срока полезного использования (с учетом их увеличения).

Пример. Воспользовавшись условиями предыдущего примера, предположим, что организацией не увеличен срок полезного использования модернизированного оборудования, поскольку модернизация привела лишь к более точной обработке деталей, но не повлияла на увеличение срока полезного использования объекта.

После завершения модернизации остаточная стоимость оборудования, исходя из которой будет начисляться амортизация в оставшиеся 2 года срока полезного использования, составит 137 000 руб. (348 000 - (348 000 / 8 лет x 6 лет) + 50 000). Таким образом, ежемесячная сумма амортизации будет равна 5708,33 руб.