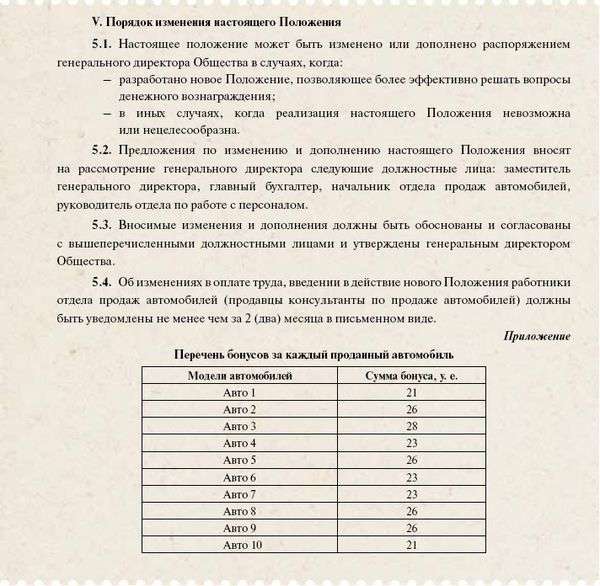

Рейтинг: 4.0/5.0 (1932 проголосовавших)

Рейтинг: 4.0/5.0 (1932 проголосовавших)Категория: Бланки/Образцы

УТВЕРЖДАЮ

Директор ООО "Компания "Название"

________________ А.А. Иванов

Положение

о служебных командировках работников

ООО "Компания "Название"

Общие положения о командировках

Настоящее Положение определяет порядок организации служебных командировок на территории РФ и за ее пределами работников ООО "Компания "Название" (далее - Общество).

Служебной командировкой работника является инициированная директором либо иным уполномоченным должностным лицом поездка работника на определенный срок в населенный пункт, расположенный за пределами города Ярославля или местонахождения обособленного подразделения, для выполнения служебного поручения либо участия в мероприятиях, соответствующих уставным целям и задачам Общества.

Настоящая инструкция распространяется на представителей руководства, иных административных работников, работников вспомогательных и функциональных структурных подразделений, а так же на всех иных работников, состоящих с Обществом в трудовых отношениях, именуемых далее в тексте настоящей инструкции "Работники".

За командированным работником сохраняется место работы (должность) и средний заработок за время командировки, в том числе и за время пребывания в пути.

Средний заработок за время пребывания работника в командировке сохраняется на все рабочие дни недели по графику, установленному по месту постоянной работы.

Основными задачами служебных командировок являются:

Не являются служебными командировками:

В зависимости от оснований выезда служебные командировки подразделяются на:

Командирование руководителей отделов (направлений, подразделений) допускается только в случаях, если это не вызовет нарушений в нормальном режиме ведения производственного процесса.

В случае командировании руководящего состава, должностное лицо, принявшее решение о направлении руководящего работника в командировку обязано назначить лицо временно исполняющего его обязанности с возложением на временно исполняющего обязанности на период командировки всех должностных обязанностей и прав командированного работника, включая права, предоставленные командированному работнику на основании доверенности.

Не допускается направление в командировку и выдача аванса работникам, не отчитавшимся об израсходованных средствах в предыдущей командировке.

Порядок оформления служебных командировок

На основании приказа директора или должностного лица, уполномоченного на командирование сотрудников, работнику, направляемому в служебную командировку, выдается командировочное удостоверение, оформленное в соответствии с Унифицированной формой № Т-10, утвержденной Постановлением Госкомстата Российской Федерации № 26 от 6 апреля 2001 г. Командировочное удостоверение должно быть подписано директором или должностным лицом, уполномоченным на командирование сотрудников.

В целях подтверждения факта убытия в служебную командировку и нахождения в пунктах командировки командируемый работник обязан произвести заверенные печатями отметки:

В случаях, когда работник командируется в несколько пунктов, отметки о прибытии и убытии проставляются в каждом пункте служебной командировки, в котором работник находился.

Срок и режим командировки

Срок командировки устанавливается приказом директора либо иным распорядительным актом должностного лица, уполномоченного на командирование работников Общества исходя из:

Срок командировки работника Общества не может превышать 30 дней. Днем выезда работника в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из г. Ярославля (или места нахождения обособленного подразделения), а днем прибытия из командировки - день прибытия транспортного средства в г. Ярославль (или место нахождения обособленного подразделения). При отправлении транспортного средства до 24-х часов включительно днем выбытия в командировку считаются текущие сутки, а с 0-го часа и позже - следующие сутки.

День выезда в служебную командировку (день приезда из служебной командировки) определяется по региональному времени отправления (прибытия) транспортного средства в соответствии с расписанием их движения. В случае отправления (прибытия) транспортного средства во время, отличное от расписания, фактическое время отправления (прибытия) подтверждается соответствующими справками или заверенными отметками на проездных билетах.

Отметки в командировочное удостоверение относительно прибытия и выбытия работника заверяются той печатью, которой пользуется в своей хозяйственной деятельности предприятие для засвидетельствования подписи соответствующего должностного лица, на которое приказом (распоряжением) руководителя предприятия возложена обязанность осуществлять регистрацию лиц, выбывающих в командировку и прибывающих из нее.

Если работник командирован на несколько предприятий либо в несколько населенных пунктов, отметки о дне прибытия и дне выбытия проставляются на каждом предприятии или в каждом пункте.

На работника, находящегося в командировке, распространяется режим рабочего времени и правила распорядка предприятия, учреждения, организации, на которое он командирован. Вместо дней отдыха, не использованных за время командировки, другие дни отдыха после возвращения из командировки не предоставляются. Исключение составляют случаи, когда мероприятия, на которые работник командирован, проходили в выходные дни либо иные дни отдыха, установленные в соответствие с законодательством Российской Федерации и Правилами трудового распорядка.

В случаях, когда работник специально командирован для работы в выходные или праздничные и нерабочие дни, то компенсация за работу в эти дни выплачивается в соответствии с действующим законодательством Российской Федерации. Если работник отбывает в командировку либо прибывает из командировки в выходной день, ему после возвращения из командировки предоставляется другой день отдыха.

За время задержки в пути без уважительных причин работнику не выплачивается заработная плата, не возмещаются суточные расходы, расходы на наем жилого помещения и другие расходы.

Временная нетрудоспособность работника в период командировки

В случае наступления в период командировки временной нетрудоспособности, работник обязан незамедлительно уведомить о таких обстоятельствах должностное лицо Общества, принявшее решение о его командировании.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных (муниципальных) либо иных медицинских учреждений, имеющих лицензию (сертификацию) на оказание медицинских услуг. За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности.

Дни временной нетрудоспособности не включаются в срок командировки.

В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не свыше трех дней.

Особенности командировок за пределы РФ

При командировании за пределы РФ, Общество обеспечивает работника денежными средствами в национальной валюте страны пребывания работника или в свободно конвертированной валюте.

Авансирование текущих расходов работника производится в размерах, установленных Постановлением Правительства РФ "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета" и иными нормативными актами.

При выдаче аванса на командировку, работник обязан ознакомиться со справкой-расчетом на выданный ему аванс и положениями законодательства РФ об отчетности за его использование. Если при выдаче аванса общая сумма в иностранной валюте имеет дробную часть, то допускается применение арифметического правила округления до полной единицы.

Приобретение валютных средств в уполномоченном банке и бухгалтерский учет иностранной валюты осуществляются согласно требованиям действующего законодательства РФ.

Фактическое время пребывания в командировке за пределами РФ определяется:

Если работник получил аванс на командировочные расходы, но не выехал в командировку, он обязан в течение трех рабочих дней с дня принятия решения об отмене поездки возвратить в кассу полученные им денежные средства в валюте той страны, в которой был выдан аванс.

Если для окончательного расчета за командировку необходимо выплатить дополнительные средства или работником не получены авансовые средства на командировку, их выплата работнику осуществляется в рублях РФ по официальному обменному курсу Банка России к иностранным валютам стран пребывания, установленному на день утверждения авансового отчета.

В случае отсутствия у работника подтверждающих документов об обмене валюты, в которой выдан аванс, на национальную валюту страны пребывания перерасчет расходов, осуществленных в командировке и подтвержденных документально, осуществляется исходя официального обменного валютного курса, установленного ЦБ РФ на день утверждения авансового отчета.

Работнику, направленному в командировку как внутри РФ, так и за ее пределы, возмещаются следующие расходы:

суточные, в пределах норм, установленных в соответствии с постановлением Правительства РФ от 8 февраля 2002 г. N 93;

фактически произведенные и документально подтвержденные целевые расходы:

- по найму жилого помещения;

- на проезд до места назначения и обратно;

- сборы за услуги аэропортов, комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- расходы на провоз багажа;

- на служебные телефонные переговоры;

- по получению и регистрации служебного заграничного паспорта, получению виз;

- расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Расходы, связанные с командировкой, но не подтвержденные соответствующими документами, работнику не возмещаются. Расходы в связи с возвращением командированным работником билета на поезд, самолет или другое транспортное средство могут быть возмещены с разрешения руководителя предприятия только по уважительным причинам (решение об отмене командировки, отозвание из командировки, болезнь) при наличии документа, подтверждающего такие расходы.

Расходы на питание, стоимость которого включена в счета на оплату стоимости проживания в гостиницах или проездные документы, оплачиваются командированными за счет суточных.

Возмещение расходов на перевозку багажа, весом свыше установленных транспортными предприятиями предельных норм не производится.

Возмещение расходов на служебные телефонные переговоры проводятся в размерах, согласованных с лицом, принявшим решение о командировании работника.

За время нахождения в служебной командировке, в том числе и в пути к месту служебной командировки и обратно, работнику выплачиваются суточные за каждый день нахождения в командировке.

Выплата суточных производится пределах норм, установленных Постановлением Правительства РФ от 8 февраля 2002 г. N 93 "Об установлении норм расходов организаций на выплату суточных и полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией", но не более размера, установленного Сметой, если командировка осуществлялась в плановом порядке.

Суточные расходы за время пребывания в командировке выплачиваются:

Если принимающая сторона обеспечивает командированного за границу РФ работника дополнительными валютными средствами в виде компенсации текущих расходов (кроме расходов на проезд в страну назначения и назад и на наем жилищного помещения) или суточных расходов, то Общество выплату суточных расходов уменьшает на сумму дополнительно предоставленных средств. Если сумма, предоставленная принимающей стороной, больше или равна установленным нормам суточных расходов, то Общество выплату суточных расходов не проводит.

Если работник командирован в местность, откуда он имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. Вопрос о возможности возвращения к месту жительства работника в каждом конкретном случае решается руководителем, который направил работника в командировку, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Расходы по найму помещения

Работнику возмещаются фактические расходы по найму жилого помещения, подтвержденные соответствующими документами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах, установленных Приказом Минфина РФ "Об установлении предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран" или Приказом Минфина РФ "Об изменении норм возмещения командировочных расходов на территории Российской Федерации".

Расходы по найму жилого помещения возмещаются за каждые сутки нахождения в пункте служебной командировки со дня прибытия командированного в пункт назначения и по день выезда из него. Если оплата за пользование жилыми помещениями произведена по различной стоимости, установленные предельные нормы возмещения расходов применяются к каждым суткам в отдельности.

Командированному работнику при представлении подтверждающих документов оплачиваются так же расходы на бронирование мест в гостиницах, а также по найму жилого помещения во время вынужденной остановки в пути.

Порядок представления отчета о командировке

В соответствии с Порядком ведения кассовых операций в Российской Федерации, в течение трех рабочих со дня возвращения из служебной командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных им суммах.

Вместе с авансовым отчетом передаются в бухгалтерию документы (в оригинале), подтверждающие размер произведенных расходов, с указанием формы их оплаты (наличностью, чеком, кредитной карточкой, безналичным перерасчетом). К отчету прилагается ксерокопия отметок в заграничном паспорте.

К авансовому отчету прилагаются следующие документы:

В случае оплаты командированным за счет собственных средств нижеуказанных расходов на проезд и оформлению документов к авансовому отчету так же прилагаются:

Остаток денежных средств свыше суммы, использованной согласно авансового отчета, подлежит возвращению работником в кассу в валюте той страны, в которой был выдан аванс, не позднее трех рабочих дней после возвращения из командировки.

В случае невозвращения работником остатка средств в определенный срок соответствующая сумма возмещается в порядке установленном трудовым и гражданско-процессуальным законодательством РФ.

Не позднее трех рабочих дней со дня возвращения из служебной командировки, работник обязан подготовить и представить должностному лицу, принявшему решение о командировании, отчет о проделанной им работе либо участии в мероприятии, на которое он был командирован.

Работником, командированным для выполнения определенных задач, к отчету о командировке прилагаются оригиналы либо ксерокопии документов, полученных им или подписанных и врученных им от имени Общества.

Работником, командированным для участия в каком-либо мероприятии, к отчету о командировке прилагаются полученные им, как участником мероприятия, материалы.

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос Положение о направлении работников в служебные командировки Содержание документа:

_____________________________________________________________

(наименование работодателя)

_______________________________

(гриф утверждения)

_______________________________

(отметка об учете мнения представительного

органа работников)

ПОЛОЖЕНИЕ О НАПРАВЛЕНИИ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

Раздел 1. Общие положения1.1. Настоящее Положение о направлении работников в служебные командировки (далее - Положение) регламентирует порядок направления работников ___________ в служебные командировки.

1.2. В соответствии со статьей 166 Трудового кодекса Российской Федерации, служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Поездка работника, направляемого в командировку по распоряжению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

1.3. Цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании, которое утверждается работодателем.

1.4. При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Раздел 2. Категории работников, которые направляются в служебные командировки2.1. В командировки направляются работники, состоящие в трудовых отношениях с _____________________.

В служебные командировки могут быть направлены все работники, за исключением тех, направление которых в командировки запрещено законом и настоящим положением (раздел 3).

2.2. Направление в служебные командировки следующих категорий работников допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации:

При этом такие работники должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку.

Раздел 3. Категории работников, которые не направляются в служебные командировки3.1. В служебные командировки не могут быть направлены следующие работники:

4.1.Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

4.2. Работодатель имеет право продлить срок командировки на срок _________________, если это не противоречит законодательству, условиям трудового договора с работником, локальных нормативных актов работодателя. Продление срока командировки работников, указанных в п. 2.3 настоящего положения, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации.

4.3. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

4.4. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. Если работник не согласен в день выезда в командировку или в день приезда из командировки выйти на работу (например, потому что ему требуется отдых или по иным причинам), то в эти дни он вправе не выходить на работу. В таком случае работодатель не вправе привлечь его к дисциплинарной ответственности.

4.5. Работник обязан приступить к выполнению своих трудовых обязанностей, обусловленных трудовым договором, в ближайший свой рабочий день после дня возвращения из командировки, исходя из установленного для данного работника режима работы.

4.6. В случае, когда работник возвращается из командировки в срок, не согласованный сторонами, он предоставляет работодателю оправдательный документ (справку и т.д.). В случае, если такого документа работником не представлено, данный срок не входит в срок командировки и за этот период не производятся выплаты, предусмотренные Разделом 5 данного Положения. В таком случае за работодателем сохраняется право привлечения работника к дисциплинарной ответственности в порядке, установленном законодательством.

4.7. При командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

4.8. Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи. В случае если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован.

4.9. Для оформления и учета направления работника(ов) в командировку(и) применяются следующие документы.

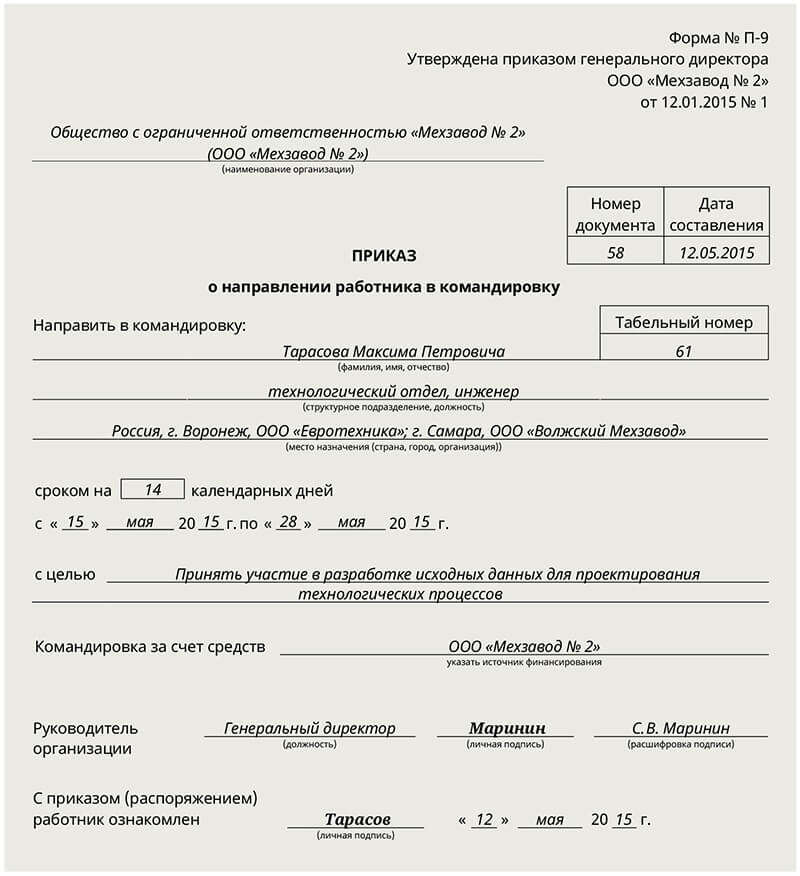

4.9.1. Служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а), утвержденное Постановлением Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Форма Т-10а применяется для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении. Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку (форма N Т-9 или N Т-9а).

4.9.2. Командировочное удостоверение форма N Т-10, утвержденное Постановлением Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". На основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)). Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

4.9.3. Приказ (распоряжение) о направлении работника в командировку (форма N Т-9) и Приказ (распоряжение) о направлении работников в командировку (форма N Т-9а), утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Приказы по формам N Т-9 и N Т-9а заполняются работником кадровой службы на основании служебного задания, подписываются руководителем организации или уполномоченным им на это лицом. В приказе о направлении в командировку указываются фамилия(ии) и инициалы, структурное подразделение, должность (специальность, профессия) командируемого(ых), а также цель, время и место(а) командировки.

4.9.4. Журнал учета работников, выбывающих в служебные командировки из командирующей организации, утвержденный Приказом Минздравсоцразвития России от 11 сентября 2009 г. N 739н.

4.10. Для оформления и учета работников, прибывающих в командировку в ______________ применяется Журнал учета работников, прибывших в организацию, в которую они командированы, утвержденный Приказом Минздравсоцразвития России от 11 сентября 2009 г. N 739н.

4.11. В целях организации работы по ведению журнала учета работников, выбывающих в служебные командировки из командирующей организации, по ведению журнала учета работников, прибывших в организацию, в которую они командированы, по осуществлению отметок в командировочных удостоверениях руководитель назначает своим приказом ответственное лицо, которое ведет перечисленные утвержденные формы в порядке, установленном законодательством.

Планируете начать свой бизнес? С помощью юридической фирмы Ангард регистрация ООО в Ульяновске займет минимум времени и потребует минимального участия клиента. Наши юристы сопровождают процедуру регистрации ооо на всех этапах.

Раздел 5. Оплата командировки5.1. Средний заработок.

Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному для данного работника в командирующей организации.

В случае, если дни нахождения в пути, в том числе дни вынужденной остановки в пути попадают на выходные дни работника, установленные ему графиком работы командирующей организации, то ему:

- предоставляется другой день отдыха.

В случае направления в командировку работника совместителя за ним сохраняется средний заработок у того работодателя, который направил его в командировку.

В случае направления работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

5.2. Оплата труда работника в случае привлечения его в командировке к работе в выходные или нерабочие праздничные дни.

Оплата труда работника в случае привлечения его в командировке к работе в выходные или нерабочие праздничные дни производится в повышенном размере в соответствии с трудовым законодательством Российской Федерации (и в частности, в соответствии со ст. 153 Трудового кодекса РФ).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

5.3. Оплата сверхурочной работы в командировке.

По общему правилу работник должен выполнять работу в соответствии со служебным заданием в командировке в рамках своей нормы рабочего времени, установленной на работе в обычные рабочие дни (не командировочные). Например, работники, имеющие на своей работе 8-часовой рабочий день, в командировке также должны работать не более 8 часов в день. При суммированном учете рабочего времени работники по общему правилу не должны работать сверх нормального числа рабочих часов за учетный период. Если с ведома и по инициативе работодателя работник в командировке работает за пределами установленной для него продолжительности рабочего времени, то сверхурочные работы оплачиваются за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

5.4. Расходы по проезду.

В случае направления работника в служебную командировку работодатель обязан возмещать работнику расходы по проезду в размере ___________.

5.5. Расходы по найму жилого помещения.

В случае направления работника в служебную командировку работодатель обязан возмещать работнику расходы по найму жилого помещения в размере __________.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в размере _______________.

5.6. Дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

В случае направления работника в служебную командировку работодатель обязан возмещать работнику расходы, связанные с проживанием вне места постоянного жительства (суточные) в размере _____________.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. При командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

5.7. Иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае направления работника в служебную командировку работодатель обязан возмещать работнику расходы, произведенные работником с разрешения или ведома работодателя, в размере ____________.

5.8. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

5.9. В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы, расходы по ее пересылке несет работодатель.

5.10. Работникам, направляемым для повышения квалификации с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Раздел 6. Отчет о командировке6.1. Работником, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением (форма N Т-10) и авансовым отчетом (форма N АО-1).

Краткий отчёт о выполненной работе за период командировки оформляется либо в форме N Т-10а (служебное задание), либо и в форме N Т-10а (служебное задание) и отдельным документом одновременно.

Авансовый отчет составляется по форме N АО-1 (Постановление Госкомстата РФ от 1 августа 2001 г. N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет").

Авансовый отчет (форма N АО-1) применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

6.2. Работодатель имеет право удержать с работника из его заработной платы суммы для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой (ст.137 ТК РФ). Размер удержания из заработной платы работника определяется ст.138 ТК РФ.

Раздел 7. Заключительные положения7.1. Настоящее положение вступает в силу с «____»_________20___ г.

7.2. Настоящее положение прекращают свое действие в связи с:

7.3. Изменения и дополнения к настоящему Положению разрабатываются и утверждаются работодателем с учетом мнения ____________.

7.4. С настоящим положением должны быть письменно ознакомлены все работники, с которыми возможны командировки.

Полезная информация

Регистрация компании в Польше. Что нужно для быстрой регистрации

Наличие статуса учредителя позволяет иностранцу получить визу для бизнес-по.

Преимущества получения дополнительного образования

Сегодня образование имеет большое значение для любого человека. Современный.