Рейтинг: 4.7/5.0 (1849 проголосовавших)

Рейтинг: 4.7/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Из данной статьи вы узнаете, как правильно оформить командировку работнику в 2016 году

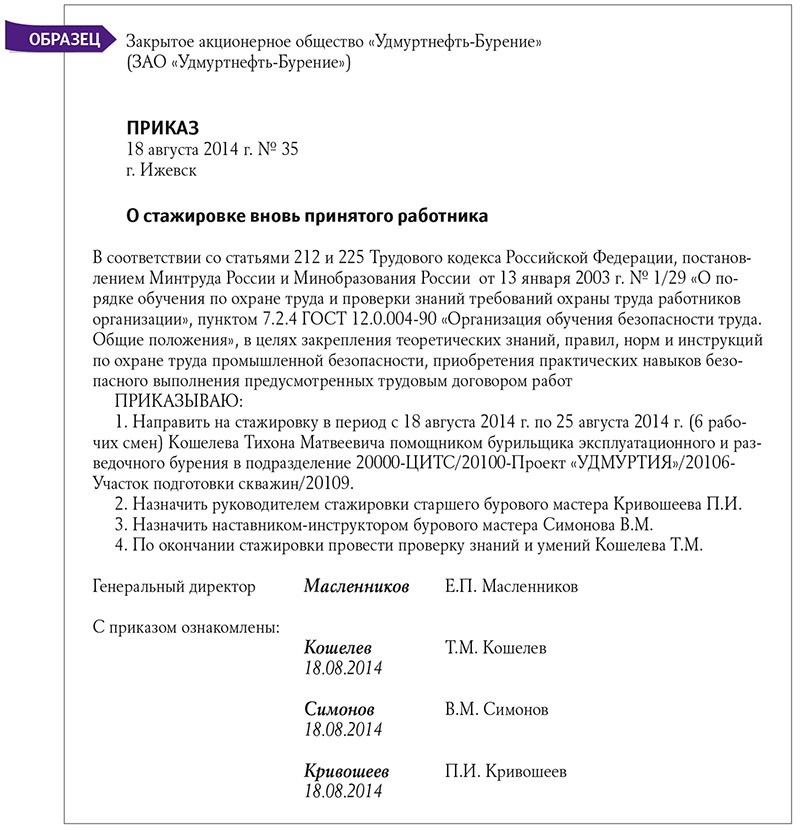

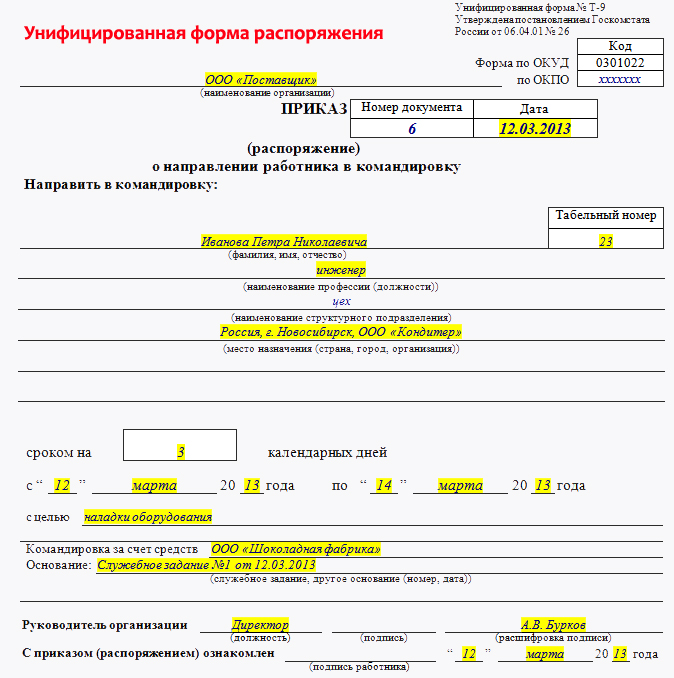

Приказ о направлении в командировкуЧтобы направить работника в командировку необходимо письменное решение работодателя. На практике такое решение оформляют в виде приказа (распоряжения) о направлении работника в командировку. Его можно оформить на унифицированном бланке по форме Т-9, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. Либо компания вправе самостоятельно разработать и утвердить бланк такого приказа (распоряжения) (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). При этом за основу она может взять унифицированный бланк и добавить в него необходимые поля.

В приказе о направлении работника в командировку необходимо указать задание, которое работник должен выполнить в служебной поездке.

Имейте в виду: вместе с приказом можно также оформить командировочное удостоверение. Однако с 8 января 2015 года это не обязательно (постановление Правительства от 29.12.2014 № 1595).

Образец приказа о направлении работника в служебную командировку Служебная запискаОзнакомившись с приказом, работник составляет служебную записку с просьбой выдать ему подотчетный аванс. В ней он указывает предпочтительный способ получения денег, сумму. Если работник просит перечислить ему деньги на банковскую карту, в служебной записке он пишет реквизиты своей банковской карты (письмо Минфина России от 25.08.2014 № 03-11-11/42288).

Запрашиваемая сумма включает деньги на проезд и согласованные с руководителем «иные расходы». После получения визы руководителя, бухгалтерия выдает (перечисляет) аванс на командировку.

Журнал учета командированных работниковЕсли есть необходимость, компания не обязана, но вправе вести журнал учета работников, выбывающих в командировки. Если компания использует журнал учета, то в день отъезда сотрудника в командировку в нем делаются соответствующие записи.

Форма журнала учета командированных работников утверждена приказом Минздравсоцразвития России от 11.09.2009 № 739н.

Авансовый отчетПосле возвращения из командировки работник оформляет авансовый отчет и прилагает к нему документы, подтверждающие понесенные расходы и срок пребывания в командировке.

Что касается документов, подтверждающих срок пребывания в командировке, то их перечень зависит от обстоятельств проезда и проживания в командировке (см. таблицу).

Документы, подтверждающие срок фактического пребывания работника в командировке Порядок проезда и проживания командированного работника

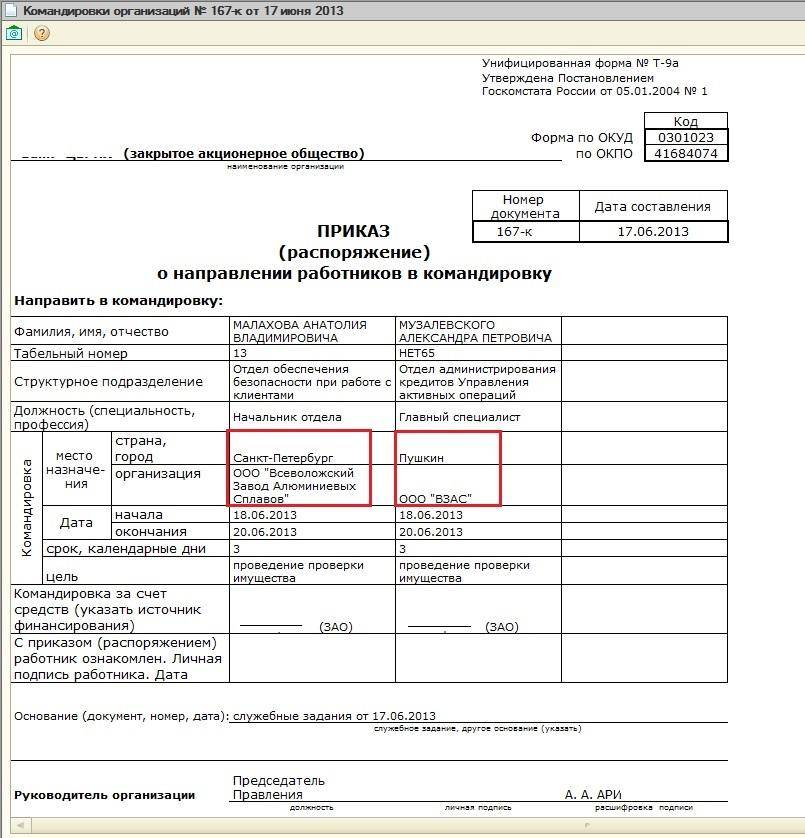

Постановлением Госкомстата от 5 января 2004 г. № 1 предусмотрена унифицированная форма приказа о направлении работника в командировку (форма Т-9). У приказа есть списочная форма Т-9а, она используется для направления в командировку группы работников.

Приказ о направлении в командировку не указан в «Положении о служебных командировках», которое определяет необходимые для оформления документы. Однако в письме Минфина России от 12.05.2008 г. № 03-03-06/2/47 указана необходимость оформлять этот приказ при исчислении налога на прибыль наряду с другими документами.

В бланке приказа на командировку кроме стандартных для приказа реквизитов (дата, номер, место издания, должность и фамилия, имя, отчество работника, табельный номер работника), указывается цель командировки, источник ее финансирования и ее основание.

Формулировка цели командировки в приказе должна соответствовать формулировке в служебном задании (форма Т-10а), которое и является основанием.

В приказе о направлении работника в командировку указывается срок командировки (общая продолжительность с праздничными и выходными днями), а также дата начала и окончания командировки.

Приказ о командировке подписывается руководителем организации или уполномоченным лицом и объявляется работнику под расписку.

Приказ о направлении в командировку регистрируется в журнале регистрации приказов (распоряжений) по личному составу.

Согласно ст. 19 "Перечня типовых управленческих, архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения" от 25 августа 2010 г.. срок хранения приказа о направлении работника в длительные внутрироссийские и зарубежные командировки или для работников, работающих в тяжелых, вредных и опасных условиях труда, составляет 75 лет. Приказ о направлении в краткосрочные внутрироссийские и зарубежные командировки хранится 5 лет.

Этот документ используется в следующих процедурах:

Приказ о направлении работника в командировку (Форма Т-9)

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Полное название: Унифицированная форма первичной учетной документации N Т-9 "Приказ (распоряжение) о направлении работника в командировку"

Приказ о направлении работника в командировку является одним из документов для оформления служебной командировки. Обычно для направления в командировку достаточно оформить командировочное удостоверение. но если работник направляется зарубеж или если целью командировки будет, например, проведение ряда переговоров в разных компаниях, вследствие чего сделать отметки в командировочном удостоверении будет проблематично, то лучше всего будет оформить приказ о направлении работника в командировку.

При направлении в командировку нескольких сотрудников составляется приказ по форме № Т-9а "Приказ (распоряжение) о направлении работников в командировку".

Приказ составляется работником кадрового отдела на основании служебного задания и подписывается руководителем организации.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Приказ (распоряжение) о направлении работника в командировку. Форма N Т-9 Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Приказ (распоряжение) о направлении работника в командировку. Форма N Т-9» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Приказ (распоряжение) о направлении работника в командировку. Форма N Т-9» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

![]()

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Приказ – это правовой акт, который создается единолично руководителем организации (лицом, исполняющим его обязанности), в целях разрешения вопросов основной деятельности или по личному составу.

Командировкой в соответствии с действующим трудовым законодательством является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Работнику возмещаются расходы, связанные с проездом, наймом жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (ст. 168 ТК РФ).

1. Выполнение поручения работодателя в том же населенном пункте не является командировкой, в подобных случаях уместнее говорить о выполнении служебного поручения в другой организации.

Иногда на практике для этих ситуаций используется термин «местная командировка ». Работник, направленный в другую организацию, сохраняет за собой место работы и среднюю заработную плату, однако никакие расходы, предусмотренные ст. 168 ТК РФ, ему не возмещаются по причине отсутствия таковых.

2. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются, оформления командировочных документов не требуют. При направлении работника в служебную командировку ему гарантируются (ст. 167ТК РФ):

Расчет среднего заработка производится по правилам, установленным ст. 139 ТК РФ. Для работников, труд которых оплачивается по повременной или повременно-премиальной системе, на практике часто используют другой способ сохранения заработка: выплачивают должностной оклад (тарифную ставку) и премию в общем порядке, не рассчитывая среднего заработка.

Согласно п.4 Постановления Правительства РФ от 13.10.2008 №749, срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда работника в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а не от места жительства.

При отправлении транспортного средства до 24 часов включительно днем отъезда работника в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

Если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда работника до пункта отправления.

Запрещается направление в служебные командировки:

Допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (ст. 259 ТКРФ). Эти же правила распространяются на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних (ст. 264 ТКРФ).

Указанные категории работников должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку. В приказе о направлении в командировку для этих категорий работников должна присутствовать специальная строка и место для дополнительной росписи. Срок хранения приказов о направлении работников в краткосрочные внутрироссийские и зарубежные командировки установлен п. «б» ст.19 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден Министерством культуры Российской Федерации 25.08.2010г.), и составляет 5 лет; в длительные внутрироссийские и зарубежные- 75 лет.

Правила заполнения приказов по личному составу о направлении работников в командировкуНаправление работников в командировку осуществляется в соответствии с приказом (распоряжением) работодателя по унифицированной форме Т-9 (одно командированное лицо).

При направлении в командировку нескольких работников организации одновременно для выполнения общих целей в составе комиссии, бригады, для коллективного участия в семинарах, учебе и тому подобном оформляется приказ (распоряжение) о направлении работников в командировку по унифицированной форме Т-9а. Также приказ о командировке может оформляться на общем бланке организации.

Отметим, что с 1 января 2013 года формы первичных учетных документов, содержащихся в альбомах унифицированных форм учетной документации, не являются обязательными к применению. Негосударственные организации вправе использовать ранее действующую унифицированную форму либо разработать самостоятельно. При этом разработанная форма должна содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона № 402 –ФЗ от 06.12.2011 «О бухгалтерском учете».

Готовит приказ (распоряжение) работник кадровой службы (при отсутствии в организации кадровой службы - другое уполномоченное лицо), а подписывает – руководитель организации или уполномоченное им лицо. При необходимости в приказах указываются источники оплаты сумм командировочных расходов, а также другие условия направления работников в командировку.

В приказе указывается:

Работник знакомится с приказом под роспись. Приказ (распоряжение) издается на основании служебного задания для направления в командировку и отчета о его выполнении.

Служебное задание для направления в командировку и отчет о его выполнении подписываются руководителем структурного подразделения, в котором работает командируемый работник.

На практике делается столько копий приказов (распоряжений) о направлении в командировку, сколько необходимо, согласно схеме документооборота и структурному делению организации.

Небольшая организация может оформлять приказы о направлении в командировку в одном экземпляре – в приказах по личному составу, нумеровать их в порядке возрастания и хранить в архиве, регистрируя в книге приказов.

Крупные организации обычно оформляют один экземпляр непосредственно для руководителя организации (канцелярии), второй – для отдела кадров, третий – для бухгалтерии, четвертый остается в структурном подразделении (цехе, отделе, филиале, представительстве), где работают командированные лица.

Если срок командировки меняется по объективным причинам, то правильнее оформить это приказом.

В настоящее время организация обязана оформлять единственный документ при направлении сотрудника в командировку – приказ. Поэтому приказ о направлении в командировку является одним из основных документов для обоснования расходов организации в виде выплаченного сотруднику среднего заработка за время служебной поездки, суточных, а также компенсации расходов на оплату проезда и наем жилья. Фактический срок пребывания сотрудника в командировке подтверждается проездными документами. Но в том случае, если фактический срок командировки значительно отличается от установленного приказом, это может вызвать вопросы у проверяющих.

Когда сотрудник задерживается в командировке по уважительной причине, например, в связи с производственной необходимостью, отсутствием проездных билетов, продолжительность командировки может быть изменена на основании служебной записки на имя руководителя.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Какие документы нужно оформить при направлении сотрудника в командировку

Документы для командировки

Перед тем как направить сотрудника в командировку, нужно подготовить соответствующий приказ. Документ должен подписать руководитель организации или уполномоченный им сотрудник (например, заместитель).

Оформлять для сотрудника служебное задание и командировочное удостоверение не обязательно (постановление Правительства РФ от 29 декабря 2014 г. № 1595 ). Эти документы отменили с 8 января 2015 года. Тем не менее, цель командировки все равно должна быть документально зафиксирована. Иначе у налоговой инспекции могут возникнуть сомнения в необходимости поездки и выплаченных сотруднику суточных. Поэтому задание, которое сотрудник должен выполнить в командировке, зафиксируйте непосредственно в приказе о направлении сотрудника в командировку .

Коммерческая организация может по собственному выбору:

Но в унифицированной форме нет специальной графы, где можно было бы описать цель поездки. Поэтому если служебное задание отдельно не оформляете, то лучше составить приказ по своей форме .

Главбух советует. для целей внутреннего контроля имеет смысл оформить служебное задание, командировочное удостоверение, а также вести журнал учета командированных сотрудников

Хотя составлять эти документы больше не требуется, их наличие поможет контролировать выполнение сотрудниками служебного задания, а также упростит расчет выплат по итогам командировки. Воспользоваться можно:

– унифицированными формами служебного задания и командировочного удостоверения, утвержденными постановлением Госкомстата России от 5 января 2004 г. № 1. а также журнала учета командированных сотрудников из приказа Минздравсоцразвития России от 11 сентября 2009 г. № 739н ;

– самостоятельно разработанными бланками.

При этом можно руководствоваться ранее действовавшими правилами. Кроме того, такие документы будут не лишними и при возникновении споров с проверяющими.

Ситуация. обязательно ли оформлять служебную записку о направлении сотрудника в командировку

Нет, не обязательно.

Однако служебную записку необходимо оформить, если:

Причем такой документ сотрудник составляет самостоятельно, вернувшись из командировки. Об этом сказано в пункте 7 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 .

А вот оформление служебных записок о направлении в командировку ни одним нормативным актом не предусмотрено. Но если руководство организации сочтет составление таких записок целесообразным, это правило можно закрепить локальным документом (п. 3 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Например, приказом директора или Положением о командировках. Разработка таких документов не запрещена.

Служебные записки могут понадобиться в других ситуациях. Например, если сотрудник задержался в командировке по уважительной причине (производственная необходимость, отсутствие проездных билетов и т. п.). В таком случае по служебной записке на имя руководителя продолжительность командировки ему может быть продлена.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оплатить пребывание в командировке штатного сотрудника

Какие расходы нужно возместить

Штатному сотруднику, направленному в командировку, организация обязана возместить:

Об этом сказано в статье 168 Трудового кодекса РФ.

Эти гарантии в полном объеме распространяются и на сотрудников, которые работают дистанционно (ч. 3 ст. 312.1 и ст. 167 ТК РФ). В том числе когда такой сотрудник добирается к местонахождению работодателя из города, где он проживает (письмо Минфина России от 8 августа 2013 г. № 03-03-06/1/31945 ). Дело в том, что местом работы дистанционного сотрудника является место его нахождения (ч. 1 ст. 312.1 ТК РФ ). А значит, служебная поездка до места, где расположен работодатель, является командировкой (ст. 166 ТК РФ ).

Командировочные и иные аналогичные расходы возмещаются в порядке, установленном в коллективном договоре или другом локальном акте организации (ч. 2 ст. 168 ТК РФ ). Можно установить различный порядок возмещения расходов в зависимости от разных факторов – должности сотрудника, стажа, квалификации, отдела, где он работает, и т. п. (п. 3 письма Минтруда России от 14 февраля 2013 г. № 14-2-291 ).

За время командировки за штатным сотрудником сохраняется средний заработок (ст. 167 ТК РФ ). Средний заработок по командировке выплачивайте за все дни работы сотрудника по графику, установленному для него. В том числе за дни, когда командировочный находится в пути или вынужденно задерживается (п. 9 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ).

Средний заработок за время командировки выплачивайте вместе с зарплатой. Это следует из абзаца 4 пункта 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922 .

Из статьи газеты «Учет. Налоги. Право», № 1 - 2, 12 – 15 января 2015

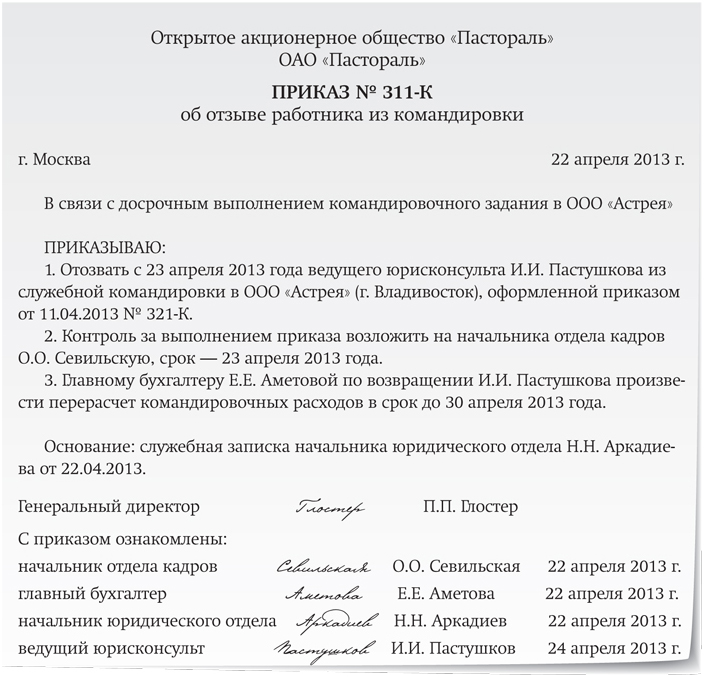

Как оформить изменение срока командировки

«…Руководитель отдела продаж уехал в командировку на неделю. Перед поездкой оплатили гостиницу и билеты в обе стороны. Но работник закончил все дела на три дня раньше планируемого срока. Директор принял решение прервать командировку раньше срока. Какие документы необходимо оформить в связи с изменением сроков служебной поездки. »

— Из письма главного бухгалтера Ольги Евсеевой, г. Москва

Ольга, стоит издать приказ об изменении сроков командировки.

Обычно перед поездкой сотрудника руководитель компании издает приказ. В нем, в частности, записаны сроки командировки. Но этот срок примерный. Фактическое время пребывания сотрудника в деловой поездке подтверждают отметки в командировочном удостоверении. Ваш сотрудник выполнил задание руководителя. А значит, он вправе вернуться из поездки раньше. При этом менять сроки в приказе, удостоверении, служебном задании не надо. Достаточно издать приказ директора об изменении срока поездки.

После возвращения работника надо пересчитать и удержать суточные за три дня. Сотрудник приступит к работе, значит, за эти дни необходимо начислять зарплату, а не средний заработок. А в табеле учета отразить эти дни как рабочие (например, код «Я», а не «К»).

Из статьи журнала «Зарплата», № 9, сентябрь 2015

Вновь изменился порядок оформления командировки

Письменное решение — основание для направления в командировку

Чиновники уже второй раз за последнее время уточняют наименование и порядок оформления документа, который нужен для направления работника в командировку. Теперь это письменное решение работодателя (абз. 2 п. 3 Положения о командировках ). То есть появилось прилагательное «письменное ».

На практике решение оформляют в виде приказа (распоряжения) о направлении работника в командировку. Его можно оформить по унифицированной форме № Т-9. утвержденной постановлением Госкомстата России от 05.01.2004 № 1 .

Можно самим разработать и утвердить бланк такого приказа (распоряжения) (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ). Компания вправе взять за основу унифицированную форму и добавить в нее необходимые поля.

Новый порядок подтверждения срока пребывания в командировке

Фактический срок пребывания работника в командировке, как и раньше, можно подтвердить проездными документами. Изменения затронули порядок подтверждения срока пребывания в командировке, если сотрудник добирался к месту командирования не общественным транспортом.

Работник ездил на своем или служебном транспорте

В новой редакции пункта 7 Положения о командировках дан перечень документов, подтверждающих срок пребывания в командировке, если работник ездил на автотранспорте.

Работник может добраться до места командировки и обратно:

В первых трех случаях основанием для использования этих видов транспорта является письменное решение работодателя (абз. 2 п. 7 Положения о командировках ). Это решение нужно отразить в приказе о направлении в командировку. Оно будет основанием для выдачи работнику путевого листа.

В Положении о командировках нет прямого указания, что необходимо оформить письменное разрешение работодателя на проезд на попутном транспорте. Роструд рекомендует установить порядок пользования попутным транспортом в локальном нормативном акте компании (письмо от 15.05.2015 № 1168-6-1 ).

Если работник ездил в командировку на автомобиле, по возвращении из командировки он должен составить служебную записку (абз. 2 п. 7 Положения о командировках ). В ней нужно указать фактический срок пребывания в командировке. Такие рекомендации давали раньше и специалисты Роструда (письма от 15.05.2015 № 1168-6-1 и от 10.04.2015 № 831-6-1 ). Образец служебной записки приведен ниже (образец 2).

Документы, прилагаемые к служебной записке

К служебной записке работник должен приложить документы, подтверждающие срок пребывания в командировке. Их перечень будет зависеть от обстоятельств проезда и проживания в командировке (см. таблицу ниже).

Таблица Документы, подтверждающие срок фактического пребывания работника в командировке

* Документ, подтверждающий оказание услуг по проживанию в месте командирования (например, договор аренды квартиры у частного лица), должен содержать сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства РФ от 25.04.97 № 490.

Если нет документов на проезд и проживание

В служебной записке работник может объяснить причину отсутствия у него документов, подтверждающих расходы на проезд и проживание. В этом случае подтвердить фактический срок пребывания в командировке можно письмом принимающей компании (абз. 4 п. 7 Положения о командировках ). В письме принимающем компании должны быть указаны начальная и конечная даты срока.

Журналы регистрации командированных работников теперь необязательны

Отменен пункт 8 Положения о командировках. Этим пунктом на Минтруд России возлагалась обязанность утвердить формы журналов учета командированных работников и порядок их заполнения.

С 8 августа 2015 года работодатели не обязаны вести:

Вместе с тем работодатель может продолжать вести эти журналы, если принял решение и далее использовать эти формы.

…но хранить обязательно

Действующее законодательство обязывает работодателей хранить журналы учета командированных работников в течение установленного срока. То есть просто выбросить их за ненадобностью нельзя.

Журналы учета командированных по РФ работников нужно хранить в течение 5 лет. Журналы учета работников, выбывающих в зарубежные командировки, нужно хранить в течение 10 лет (п. «з» и примечание 2 к п. «з» ст. 695 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Статья 166 Трудового кодекса РФ определяет служебную командировку как поездку работника на определенный срок по заданию руководства с целью выполнения служебного поручения вне места основной работы. В соответствии с порядком, которое устанавливало Положение о направлении работников в служебные командировки, цель поездки, вопросы, которые необходимо будет решать во время командировки, оговаривались в служебном задании, утверждаемом руководителем организации или другим должностным лицом, имеющим на это официальные полномочия. Основным документом, подтверждающим служебную цель поездки и ее сроки, являлось командировочное удостоверение.

В конце прошлого года, 29.12. года принято постановление Правительства РФ №1595. согласно которому были внесены изменения в некоторые нормативные акты, и, в том числе, в постановление № 749 Об особенностях направления работников в служебные командировки. В соответствии с этими изменениями, которые вступили в силу с 8 января года, для работодателя отменено обязательное оформление командировочного удостоверения, служебного задания, а для работника - отчета о командировке. Положение об особенностях направления работников в служебные командировки изменено в части п.п. 3,7, 19 и 26 - из них полностью исключено всякое упоминание такого документа, как командировочное удостоверение.

Об особенностях направления работников в служебные командировки в годуПоложение об особенностях направления работников в служебные командировки с года действует в новой редакции. Согласно поправкам, теперь, направляя в командировку сотрудника, работодателю не требуется оформлять ни служебное задание, ни командировочное удостоверение. Но при этом, работодатель, в соответствии со ст.168 ТК РФ, обязан гарантировать сотруднику, направляющемуся в командировку, сохранение за ним должности и рабочего места;среднего заработка на весь срок командировки;компенсацию расходов на проживание, питание и проезд к месту командировки. Кроме этого, работник может рассчитывать на то, что ему будут компенсированы расходы по найму жилого помещения, связанные с проживанием и те, что были произведены с разрешения и ведома работодателя.

При оформлении служебной командировки следует учитывать, что Положение об особенностях направления работников в командировку действует только в отношении тех работников, с которыми заключено трудовое соглашение. Поэтому оплата командировочных расходов тем сотрудникам, которые работают по срочному трудовому соглашению, может вызвать вопросы и последующие штрафные санкции при налоговой проверке.

Произведенные изменения в законодательство и, в частности, в Положение об особенностях направления работников в служебные командировки, позволяют минимизировать трудозатраты при заполнении и количество первичных учетных документов, которые нужно было оформлять при направлении сотрудника в служебную командировку. И действительно, унифицированные формы № Т-10 Командировочное удостоверение и № Т-10а Служебное задание для направления в командировку и отчет о его выполнении, по сути, дублировали форму № Т-9 или № Т-9а Приказ о направлении работника или работников в служебную командировку.

Положение о направлении работников в служебные командировки с января года позволяет использовать в качестве документов, подтверждающих пребывание работника в командировке, решение руководителя организации или же проездные документы, которые были представлены сотрудником после возвращения из деловой поездки.

Как правильно оформить командировку с учетом новой редакции Положения Об особенностях направления работников в служебные командировки в годуВ соответствии с законодательством, действующим на сегодняшний день, коммерческие организации вправе самостоятельно принимать решения о том, использовать ли им унифицированные формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 № 1. При необходимости, они могут разрабатывать и использовать собственные формы первичной документации. в том числе, и для оформления служебных командировок своих сотрудников.

В том случае, когда особой необходимости нет, при написании приказа о направлении в командировку целесообразно, во избежание ошибок и для облегчения отчетности, использовать унифицированные формы № Т-9 или № Т-9а. Образец приказа (распоряжения) о направлении командировку:

В организации должен вестись журнал учета выбытия и прибытия командированных сотрудников, его форма утверждена приказом Минздравсоцразвития России от 11.09.09 № 739н. При оформлении командировки в этот журнал вносится новая запись с указанием:

При заполнении табеля учета рабочего времени, период нахождения работника в командировке помечается буквенным кодом К или цифровым кодом 06. В том случае, когда в связи со служебной необходимостью он вынужден будет трудиться и в выходные дни, это даты в табеле следует пометить как К и РВ или цифровыми кодами 06 и 03. Оплата работы в выходной день при нахождении в командировке производится в двойном размере.

После того, как работник вернулся из командировки и приступил к выполнению своих трудовых обязанностей по основному месту работы, он должен представить в бухгалтерию предприятия авансовый отчет по форме № АО-1, в котором указать все суммы, потраченные им в рамках выполнения задания по командировке. К авансовому отчету он должен приложить все финансовые документы, подтверждающие произведенные траты:

Учитывая те изменения, которые внесены в Положение Об особенностях направления работников в служебные командировки, основными документами, подтверждающими нахождение сотрудника в командировке и фактический срок его пребывания по месту командирования, являются проездные документы. Их сотрудник обязан представить в полном объеме и обязательном порядке. В том случае, когда в качестве средства передвижения работник использовал личный транспорт, об этом он должен поставить в известность руководство служебной запиской и приложить ее к авансовому отчету.

В служебной записке, которая составляется в произвольной форме, необходимо указать дату и время выбытия и прибытия из командировки, срок пребывания в ней, который рассчитывается по общим правилам. К служебной записке необходимо приложить финансовые документы, подтверждающие расходы на бензин: чеки, счета, квитанции.

В том случае, когда работник был направлен в зарубежную командировку, срок его нахождения за рубежом определяется по отметкам в паспорте. Поэтому к авансовому отчету ему необходимо будет приложить ксерокопию загранпаспорта со страницами, где проставлены отметки о въезде и выезде из страны пребывания. В том случае, когда работник был командирован в одну из стран СНГ, дата пересечения границы Российской Федерации в ту и другую сторону будет определяться по представленным проездным документам.

Читайте материалы по теме:

Как выходные и праздники влияют на оплату командировочныхПо состоянию на: 05.12.

Журнал: Справочник кадровика

Автор: Орлова Елена Евгеньевна

Тема: Работа в выходные и нерабочие праздничные дни, Командировка

Рубрика: Оплата и нормирование труда / налогообложение

Шаблоны документов Предложение о привлечении к работе в выходной день для направления в командировку Приказ о привлечении к работе в выходной день для направления в командировку

Трудовой кодекс Российской Федерации (извлечение) Налоговый кодекс Российской Федерации (извлечение) Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (извлечение) Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от нечастных случаев на производстве и профессиональных заболеваний» (извлечение) Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» (извлечение) Письмо Пенсионного фонда России от 29.09. № 30-21/10260 (извлечение)

Случаются ситуации, когда дни отъезда в командировку или возвращения из нее, а также дни нахождения в пути совпадают с выходными или праздниками. Иногда в эти дни сотрудникам приходится работать в командировке в силу производственной необходимости.

В связи с этим как у самих командированных сотрудников, так и у бухгалтера и кадровика возникают многочисленные вопросы о том, как оплачивать такие праздничные или выходные дни. В нашей статье мы ответим на самые «популярные» вопросы на эту тему. Тем более что впереди нас ожидают три месяца, в которых есть праздничные дни.

Прежде чем приступить к обсуждению проблем оплаты командировочных расходов, вспомним общие правила привлечения работников к работе в выходные и нерабочие праздничные дни и направления в командировку.

Словарь кадровика Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ)

Итак, привлечение работников к работе в выходные или нерабочие праздничные дни производится в соответствии с правилами ст. 113 ТК РФ.

Зачастую такое привлечение возможно при необходимости выполнения непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, с письменного согласия работников. Часть 3 ст. 113 ТК РФ предусматривает перечень случаев, когда не требуется получать согласие работников на работу в такие дни. При этом во всех ситуациях привлекают работников к работе по письменному распоряжению работодателя.

НА № 12‘2008Положение об особенностях направления работников в служебные командировки, которым следует руководствоваться работодателям, утверждено постановлением Правительства РФ от 13.10.2008 № 749 (далее - Положение № 749).

ОФОРМЛЕНИЕ РАБОТЫ В КОМАНДИРОВКЕ В ВЫХОДНЫЕ ИЛИ НЕРАБОЧИЕ ПРАЗДНИЧНЫЕ ДНИ

С учетом норм ст. 113 и 153 ТК РФ, а также Положения № 749 порядок привлечения командированного работника к работе в командировке в выходные или праздники (или отправления в командировку (возвращения к месту постоянной работы) в такие дни) следующий.

Этап 1. Работодателю нужно получить письменное согласие работника на работу в нерабочий праздничный или выходной день, как того требует ч. 2 ст. 113 ТК РФ. Имейте в виду, что в большинстве случаев работник вправе отказаться выезжать в командировку или работать в командировке в указанные дни, если только это не связано с чрезвычайными обстоятельствами (ч. 3 ст. 113 ТК РФ).

Работник улетает в командировку в воскресенье. Сроки командировки были согласованы еще две недели назад, никаких возражений от работника по поводу того, что вылет назначен на выходной день, не поступало. Тем более он в курсе, что воскресный перелет ему оплатят в двойном размере. Мы решили не терять времени на разные формальности и не запрашивать сейчас от работника отдельное письменное согласие на привлечение к работе в выходной день, в конце концов он и так распишется в приказе о направлении в командировку, где среди прочего прописаны ее сроки, дата начала и окончания. Полагаем, этой росписью работник и подтвердит свое согласие на командировку в выходной день. Можно ли так поступить?

Поскольку в вашем случае речь не идет о каких-либо чрезвычайных обстоятельствах, привлечь работника к работе в выходной день - направить в воскресенье в командировку - вы можете только с его письменного согласия.

Кроме того, командировка работника оформляется соответствующим приказом работодателя, в котором, помимо прочего, указывается общий срок командировки, исчисленный в календарных днях, а также дата ее начала и окончания.

Действительно, унифицированная форма такого приказа содержит в том числе и строку, предназначенную для подписи работника. Однако существует ошибочное мнение о том, что, расписываясь в приказе, работник подтверждает свое согласие с приказом в части сроков командировки, даты ее начала и окончания, а в вашем случае и дает согласие на привлечение к работе в выходной день. Как и в большинстве такого рода документов, подпись работника (виза ознакомления с приказом) свидетельствует лишь о том, что он ознакомлен с содержанием данного документа, но никак не о том, что он согласен на те или иные условия. Поэтому прежде чем издать приказ о направлении работника в командировку, где дата начала командировки будет совпадать с выходным днем, вам следует получить письменное согласие работника на привлечение его к работе в выходной день, оформленное отдельным документом.

Запрещается направлять в служебные командировки несовершеннолетних работников, а также беременных женщин, даже если они согласны на командировку и командировка приходится на рабочие дни

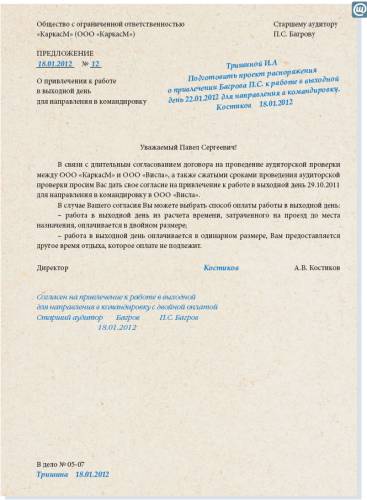

Получить письменное согласие работника можно, например, следующим способом. Составить письменное предложение о привлечении к работе в нерабочий праздничный или выходной день, где объяснить причины, по которым командировка необходима именно в эти даты. В этом же документе можно напомнить работнику о преимуществах работы в такие дни: это либо двойная оплата работы, либо предоставление другого дня отдыха (по выбору самого работника) (приложение 1 ). Работник, ознакомившись с таким предложением, может сделать на нем запись о своем согласии (несогласии) на командировку в выходной день.

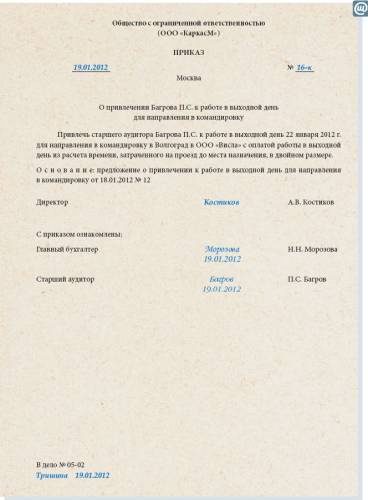

Этап 2. С учетом норм ч. 8 ст. 113 ТК РФ работодатель, направляющий работника в служебную командировку для работы в выходной (праздничный) день или с условием отправления в командировку (возвращения к месту постоянной работы) в такие дни, должен издать письменное распоряжение о привлечении работника к работе (приложение 2 ).

Этап 3. Далее работодатель в общеустановленном порядке утверждает служебное задание для направления в командировку по форме № Т-10а, утв. постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», в котором определена цель командировки (п. 6 Положения № 749). По возвращении из командировки в графе «12» (краткий отчет о выполнении задания) работник указывает, какую работу он выполнил в рамках командировки, и ставит свою подпись. Заполнение этой графы приобретает особую актуальность, когда командированный работник привлекался к работе в выходные дни или в праздник.

Совет Укажите в строке «Основание» приказа о направлении работника в командировку реквизиты письменного распоряжения о привлечении работника к работе в выходной или нерабочий праздничный день

Оформив служебное задание, работодатель издает приказ о направлении работника в командировку по унифицированной форме № Т-9. В приказе прописывается общий срок командировки, исчисленный в календарных днях, дата выбытия в командировку и прибытия из командировки. В строке «Основание» необходимо указать на служебное задание. В случаях, когда речь идет о привлечении работника к работе в период командировки в выходные или нерабочие праздничные дни (об отправлении или прибытии из командировки в указанные дни), нелишним будет указать в этой строке и реквизиты соответствующего письменного распоряжения работодателя.

Далее на основании такого приказа оформляется командировочное удостоверение по унифицированной форме № Т-10. Этим документом удостоверяется время пребывания работника в служебной командировке (в том числе время прибытия в пункт назначения и время убытия из него). В каждом пункте назначения делаются отметки о времени прибытия и выбытия работника, которые заверяются подписью ответственного должностного лица и печатью.

Нужно ли выдавать работнику командировочное удостоверение, если работник направляется в командировку за границу?

Командировочное удостоверение необходимо, если командировка осуществляется в пределах РФ. При заграничных командировках такое удостоверение оформляется только для командировок в страны СНГ, с которыми заключены межправительственные соглашения и на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы. Это, например, Армения, Белоруссия, Казахстан и др. Даты пересечения государственной границы РФ с такими странами при следовании с территории РФ и на территорию РФ определяются по отметкам в командировочном удостоверении, оформленном, как при командировании в пределах территории РФ (пп. 15 и 19 Положения № 749).

Командировочное удостоверение (форма № Т-10) вместе с всевозможными квитанциями, чеками, транспортными документами впоследствии прилагается к авансовому отчету командированного работника по унифицированной форме № АО-1, утв. постановлением Госкомстата России от 01.08.2001 № 55, который работник в течение трех рабочих дней после возвращения из командировки наряду с отчетом о выполненной работе должен представить работодателю в соответствии с п. 26 Положения № 749.

Работодатель не вправе привлекать работников к работе в праздники или выходные дни вопреки их желанию. Лишь в экстренных случаях, когда это действительно необходимо в связи с разного рода чрезвычайными обстоятельствами, допускается привлечение работников к работе в нерабочие праздничные или в выходные дни без их согласия. Таким образом, если нет объективных исключительных причин для вызова работников на работу в нерабочие дни, привлечь их к труду в указанные дни можно, но только при их личном согласии на это. Более того, такое согласие должно быть оформлено в письменном виде (ст. 113 ТК РФ).

При этом все вышесказанное в полной мере распространяется и на случаи направления работников в нерабочие праздничные и выходные дни в служебные командировки.

В части 8 ст. 113 ТК РФ дословно сказано следующее: привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя. Таким образом, если руководствоваться требованиями ст. 113 ТК РФ, получается, что работодатель, в интересах которого направить работника

в командировку в выходной или праздник, сначала должен получить его письменное согласие на такое привлечение и только потом издавать соответствующее распоряжение (приказ).

На практике сложилось мнение, что распоряжение о привлечении работника к работе в выходной или праздничный день издавать необязательно в случаях, если речь идет о командировке работника, приходящейся на указанные дни. Многие работодатели считают достаточным наличие письменного согласия работника, тогда как в качестве распоряжения работодателя о привлечении работника к работе в нерабочий праздничный или выходной день можно будет рассматривать приказ о направлении работника в командировку. Логика таких рассуждений понятна. Следует учитывать, что работа в праздник или в выходной оплачивается работнику по правилам ст. 153 ТК РФ. Бухгалтер при этом ориентируется на отметки в табеле учета рабочего времени - их проставляют в этом документе на основании того же приказа о направлении в командировку, служебного задания и отчета о его выполнении, откуда видно, что период командировки работника пришелся на выходные или нерабочие праздничные дни. Вот и получается, что издавать отдельное распоряжение, которым бы оформлялось привлечение работника к работе в выходные или праздники, нет смысла.

Однако изложенная точка зрения не соответствует закону. Коль скоро ч. 8 ст. 113 ТК РФ прямо говорит

нам о том, что привлечение работника к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя, то такое распоряжение должно быть издано всякий раз, когда работник привлекается к работе в указанные дни. Действительно, унифицированной формы такого распоряжения не существует, но это не означает, что в качестве такового может рассматриваться, например, приказ о направлении работника в командировку, доведенный до сведения работника. Полагаем, что распоряжение работодателя о привлечении работника к работе в выходной или нерабочий праздничный день должно быть оформлено отдельным документом (именно приказом о привлечении к такой работе), а не каким-то другим приказом, изначально предназначенным совсем для других целей (например, для направления работника в командировку).

Соблюдение всех формальностей полезно также и на случай непредвиденной проверки Государственной инспекцией труда. Не исключено ведь, что трудовой инспектор потребует от вас представить не только документы, подтверждающие согласие работника на привлечение к работе в выходной или нерабочий праздничный день, но и распоряжение, которым вы оформили такое привлечение. Согласитесь, объяснить проверяющему, что таким документом у вас выступает приказ о направлении работника в командировку, будет достаточно сложно.

НА № 12‘2009 Этап 4. Отметка о выбытии работника в командировку. Согласно п. 8 Положения № 749 порядок и формы учета работников, выбывающих в командировки из командирующей организации, определяются Минздравсоцразвития России. В настоящее время форма Журнала учета работников, выбывающих в служебные командировки из командирующей организации, утверждена приказом Минздравсоцразвития России от 11.09.2009 № 739н.

В Журнале выбытия указываются фамилия, имя и отчество командированного работника, дата и номер его командировочного удостоверения, наименование организации, в которую командируется работник, сведения о пункте назначения.

Этап 5. Согласно ч. 4 ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Соответственно в табеле учета рабочего времени указывается время пребывания работника в командировке (буквенный код «К» или цифровое обозначение «06»). Поскольку в соответствии со ст. 167 ТК РФ за командированным работником сохраняется средний заработок, то количество отработанных часов в табеле не ставится.

Если работник в командировке привлекался к работе в нерабочий праздничный или выходной день или с этим днем совпал день приезда (отъезда), то такой день в табеле учета рабочего времени нужно дополнительно отразить буквенным кодом «РВ» или цифровым кодом «03».

Указывать количество часов, отработанных в такой день, нужно, если работодатель давал ему указание о продолжительности работы в праздничный день.

ОПЛАТА РАБОТЫ В КОМАНДИРОВКЕ В ПРАЗДНИК ИЛИ В ВЫХОДНОЙ ДЕНЬ

НА № 3‘2008В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Порядок расчета средней заработной платы установлен ст. 139 ТК РФ и постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». Из этого следует, что общим правилом оплаты труда работника за время нахождения в командировке является Оплата труда в размере среднего заработка.

Однако согласно ст. 166 ТК РФ особенности регулирования трудовых отношений, связанных со служебными командировками, устанавливаются Правительством РФ.

Поэтому правило, установленное ст. 167 ТК РФ, применяется с учетом особенностей порядка оплаты периода нахождения работника в командировке, установленных Положением № 749.

Так, согласно п. 5 Положения № 749 труд работника в случае привлечения его к работе в выходные или нерабочие праздничные дни оплачивается в соответствии с трудовым законодательством РФ. Порядок оплаты труда в эти дни установлен статьей 153 ТК РФ.

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается работникам, получающим оклад (должностной оклад), в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени. Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа оплачивается в одинарном размере, а день отдыха оплате не подлежит (ч. 3 ст. 153 ТК РФ).

Например, Положением об оплате труда и премировании или Положением о служебных командировках может быть предусмотрено:

«Дни выезда в командировку (приезда из нее), приходящиеся на выходные (праздничные) дни, а также работа в командировке в такие дни по специальному указанию работодателя оплачиваются в двойном размере дневного должностного оклада (с учетом надбавок и премий) либо в одинарном размере дневного должностного оклада (с учетом надбавок и премий) с предоставлением другого неоплачиваемого дня отдыха. Право выбора принадлежит работнику».

Для командированного сотрудника работой в праздничный день будет считаться работа только в те дни, которые являются праздниками по российскому законодательству

Работа в праздники во время командировки, а также в дни отъезда в командировку (приезда из нее) и дни нахождения в пути, попадающие на праздники, оплачиваются по правилам ст. 153 ТК РФ.

Необходимо иметь в виду, что для командированного сотрудника работой в праздничный день будет считаться работа только в те дни, которые являются праздниками по российскому законодательству.

Поэтому, если в государстве пребывания командированного работника какой-то день определен как праздничный и нерабочий, а в нашей стране это обычный рабочий день, то работник не вправе требовать оплаты своего труда в этот день по двойной дневной части оклада или предоставления ему дополнительного дня отдыха в соответствии со ст. 153 ТК РФ.

Финансовый директор ООО «Рада» О. Л. Громова с 21 по 25 марта была в командировке в г. Астана (Казахстан). В период командировки вошли три нерабочих праздничных дня (21, 22, 23 марта) - государственный праздник Республики Казахстан Наурыз мейрамы (весенний праздник Наурыз). Оплата работы командированного работника в национальный праздник иностранного государства производится по правилам ст. 167 ТК РФ и п.9 Положения № 749. Правила ст. 153 ТК РФ и п. 5 Положения № 749 в данном случае не применяются.

Обратите внимание: при командировках по территории РФ, если командированные сотрудники работают во время национальных религиозных праздников и государственных праздников, установленных законодательством субъектов РФ, они не вправе претендовать на оплату таких дней работы по правилам ст. 153 ТК РФ (ст. 112 ТК РФ).

В день республиканского праздника наш работник будет находиться в командировке на территории другого субъекта РФ. У нас этот день объявлен нерабочим праздничным днем, а в той организации, куда работник командирован, - нет. Как нам оплачивать труд работника в командировке в этот день? Из расчета, что он привлекается к работе в праздник, т. е. в двойном размере, или же как за обычный день командировки, когда за ним сохраняется его средний заработок?

В подобных ситуациях следует исходить из того, что работник в период нахождения в командировке привлекается к работе в нерабочий праздничный день. Считаем, не имеет принципиального значения тот факт, что в этот день, пребывая в командировке, работник находится за пределами того региона, где объявлен нерабочий праздничный день и где находится место его постоянной работы. Такой день будет являться нерабочим праздничным для всех работников вашей организации, в том числе и для командированного работника. И, соответственно, для привлечения его к работе в указанный день, даже в период пребывания в командировке, необходимо заручиться его согласием и оплатить работу в двойном размере либо в одинарном, но с предоставлением другого дня отдыха.

ОПЛАТА ДНЕЙ ОТЪЕЗДА В КОМАНДИРОВКУ (ПРИЕЗДА ИЗ НЕЕ), ДНЕЙ В ПУТИ, ПРИХОДЯЩИХСЯ НА ПРАЗДНИК ИЛИ ВЫХОДНОЙ ДЕНЬ

Согласно п. 4 Положения № 749 день выезда в командировку, день возвращения из нее, а также дни нахождения в пути считаются днями командировки. Поэтому по общему правилу за такие дни, если они совпадают с рабочими днями по графику, установленному по месту постоянной работы, командированному сотруднику полагаются суточные и средний заработок (ст. 167 и 168 ТК РФ, п. 9 и 11 Положения № 749).

Но если выезд в командировку, возвращение из нее, дни в пути совпали с праздничными днями, то такие дни приравниваются к работе в праздничный день и оплачиваются по правилам ст. 153 ТК РФ (п. 5 Положения № 749, Решение Верховного Суда РФ от 20.06.2002 № ГКПИ2002-663), т. е. в двойном размере оклада, а не среднего заработка или в одинарном размере оклада с предоставлением неоплачиваемого дня отдыха.

При этом необходимо иметь в виду, что размер оплаты за праздничные дни отъезда в командировку (приезда из нее) зависит от количества часов с момента отправления (прибытия) транспортного средства до окончания суток. Это связано с тем, что оплате по правилам ст. 153 ТК РФ подлежит время нахождения в командировке, которое должно определяться с момента отправления (по момент прибытия) транспортного средства.

Направляем нашего сотрудника в столицу для участия в крупной всероссийской научной конференции. Чтобы поспеть к ее началу, в командировку необходимо отправляться в праздничный день. Вылет самолета запланирован на десять вечера, и те два часа, которые остаются до окончания праздничных суток, мы, согласно существующим правилам, будем оплачивать в двойном размере, как за работу в праздник. Сотрудник говорит, что оплачивать только эти два часа несправедливо, поскольку аэропорт находится далеко за городом и до него еще нужно добраться, а на это, по его словам, уйдет как минимум три часа. В итоге получается, что не два, а пять часов по двойной оплате. Насколько обоснованны эти претензии?

Претензии работника в данной ситуации совершенно обоснованны. В командировку работник отправляется не в десять вечера, когда вылетает самолет, а тремя часами ранее, когда, собрав необходимые вещи и проверив билет, он выезжает в аэропорт. Определяющую роль здесь играет тот фактор, находится ли аэропорт (аналогично вокзал, порт) в пределах или за пределами населенного пункта.

Так, согласно п. 4 Положения № 749 днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0:00 часов и позднее - последующие сутки. Однако, если станция, пристань или аэропорт находятся за чертой населенного пункта, также учитывается и время, необходимое для проезда до станции, пристани или аэропорта.

Соответственно, в вашем случае день отправления сотрудника в командировку будет приходиться на праздничный день, но оплачивать в двойном размере вы обязаны ему будете не только те два часа, которые работник провел непосредственно в самолете, но и то время, пока он добирался до аэропорта, находящегося за чертой населенного пункта .

Таким образом, если командированный работник решил не брать дополнительный неоплачиваемый день отдыха, ему нужно оплатить праздничный день отъезда в командировку (приезда из командировки) в двойном размере дневной части должностного оклада (дневной (часовой) тарифной ставки) пропорционально времени нахождения в командировке.

Аудитор ООО «Аудит» был направлен в командировку на объект, находящийся в Санкт-Петербурге. Срок командировки с 23 февраля по 8 марта г.

Должностной оклад работника 60 000 руб. Февраль и март отработаны им полностью. В феврале было 19 рабочих дней, в марте - 22 рабочих дня. Дневная часть должностного оклада составила:

в феврале - 3157,90 руб. = (60 000 руб. 19 раб. дней);в марте - 2727,27 руб. = (60 000 руб. 22 раб. дня.).

Часовая часть должностного оклада составила:

в феврале - 394,74 руб. = (3157,90 руб. 8 ч);в марте - 340,91 руб. = (2727,27 руб. 8 ч).

23 февраля г. работник выехал из Москвы фирменным поездом «Красная стрела», время отправления 23 ч 55 мин. Работник возвратился из командировки этим же поездом 8 марта г. время прибытия в Москву 07 ч 55 мин.

Работник не высказал желания использовать дополнительное время отдыха за период следования в командировку и из командировки в праздничные дни.

В данной ситуации аудитору нужно оплатить в двойном размере дни отъезда и приезда:

00.05 ч за праздничный день отъезда 23 февраля;07.55 ч за праздничный день приезда 8 марта.

Таким образом, за праздничные дни отъезда и приезда работник получит пропорционально времени нахождения в командировке:

за день отъезда (23 февраля) - 65,79 руб. = (394,74 руб. 60 мин х 5 мин) х 2;за день приезда (8 марта) - 5397,74 руб. = (340,91 руб. х 7 ч) + (340,91 руб.

60 мин х 55 мин) х 2 = (2386,37 + 312,50) х 2.

Итого, за праздничные дни отъезда и приезда командированный работник получит (без учета суточных, компенсации расходов на проезд, проживание) 5463,53 руб. = (65,79 руб. + 5397,74 руб.).

Не распространяются специальные правила оплаты работы, установленные ст. 153 ТК РФ, и в случае служебных поездок в республики, входящие в состав РФ, и работы командированных сотрудников во время национальных религиозных праздников или государственных праздников этих республик.

Например, национальные религиозные праздники Курбан-Байрам и Ураза-Байрам (дата проведения праздника исчисляется по лунному календарю и утверждается ежегодно) являются нерабочими праздничными днями в Республиках Дагестан, Татарстан, в Кабардино-Балкарской Республике, Карачаево-Черкесской Республике.

Нерабочими праздничными днями во многих субъектах РФ является День Республики и День Конституции Республики:

27 апреля - День Республики Саха (Якутия);4 июня - День образования Республики Ингушетия;24 июня - День Чувашской Республики;5 июля - День Брянской области;26 июля - День Конституции Республики Дагестан;30 августа - День Республики Татарстан;1 сентября - День государственности Кабардино-Балкарской Республики;11 октября - День Республики Башкортостан;6 ноября - День Конституции Республики Татарстан.

Законодательством ряда субъектов РФ установлены и другие государственные праздники, являющиеся нерабочими днями. Например, в Кабардино-Балкарской Республике 28 марта - День возрождения балкарского народа и 21 мая - День памяти адыгов (черкесов) - жертв Русско-Кавказской войны;в Республике Калмыкия 28 декабря - День памяти жертв депортации калмыцкого народа и др.

Работник в воскресенье уезжает в командировку. У него поезд в десять часов вечера, и те два часа, что остаются до полуночи, мы обязаны ему оплатить, причем в двойном размере. От двойной оплаты работник отказывается, а вместо нее просит предоставить другой день отдыха. Мы не против, но почему целый день? Считаем, что если два часа в выходной отработал, то два часа отдыха и должен получить. Кто прав в такой ситуации?

Если вместо двойной оплаты командированный работник, у которого день отъезда в командировку или приезда из командировки совпал с праздничным или выходным днем, захочет взять другое время отдыха, то такое неоплачиваемое время предоставляется ему пропорционально времени, оставшемуся после отправления транспортного средства до окончания праздничного или выходного дня. Такой порядок защищает интересы командированного работника, поскольку он в рассматриваемой ситуации не использовал весь выходной день по своему желанию и усмотрению. Одновременно с этим время командировки, приходящейся на праздничный или выходной день, когда работник находился в пути, необходимо будет оплатить в одинарном размере дневной части должностного оклада (дневной (часовой) тарифной ставки) .

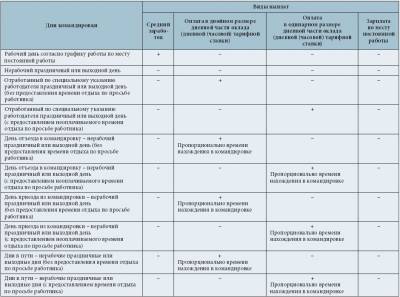

Порядок оплаты дней отъезда в командировку (приезда из нее), приходящихся на праздники, а также работы в такие дни мы привели в таблице .

Оплата за работу в праздники и выходные в командировке

ОПЛАТА СУТОЧНЫХ ПРИ РАБОТЕ В КОМАНДИРОВКЕ В ПРАЗДНИК ИЛИ ВЫХОДНОЙ ДЕНЬ

ОПЛАТА СУТОЧНЫХ ПРИ РАБОТЕ В КОМАНДИРОВКЕ В ПРАЗДНИК ИЛИ ВЫХОДНОЙ ДЕНЬ

Статья 168 ТК РФ предусматривает, что в случае направления в служебную командировку работодатель обязан возмещать работнику в том числе дополнительные расходы, которые связаны с проживанием вне места постоянного жительства (суточные).

Суточные выплачиваются (ст. 168 ТК РФ, абз. 3 п. 11 Положения № 749):

за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни;за дни нахождения в пути (включая день отъезда и день приезда), в том числе за время вынужденной остановки.

Таким образом, для определения размера суточных берутся дни командировки с даты ее начала по дату ее окончания (включая выходные и праздничные дни, а также дни нахождения в пути, в том числе и время вынужденной остановки).

Начислять работнику суточные нужно по нормам, утвержденным в вашей организации (ст. 168 ТК РФ, абз. 2 п. 11 Положения № 749, Письмо Минфина России от 21.09.2009 № 03-03-06/1/604). Эти нормы могут быть предусмотрены либо в коллективном договоре, либо в локальном нормативном акте, например в Положении о служебных командировках. При этом ни минимальный, ни максимальный их размер законом не установлен.

Имейте в виду, нельзя устанавливать размеры суточных только в трудовом договоре с работником. Такие вопросы решаются в первую очередь на уровне коллективного договора или локальных нормативных актов.

Распространенная ошибка при расчете суточных - определение даты начала командировки для целей расчета суточных по дате, указанной в авиа-и железнодорожных билетах. При этом нередко забывается, что, если станция, аэропорт, пристань находятся за пределами населенного пункта, в котором находится организация, расчет необходимо вести от даты фактического отъезда работника к месту назначения из дома или офиса (абз. 3 п. 4 Положения № 749). День приезда работника определяется в аналогичном порядке.

Отметим, что суммы суточных различаются для дней командировки, проведенных в России и за рубежом. И в том, и в другом случае они устанавливаются коллективным договором или локальным нормативным актом работодателя (ст. 168 ТК РФ, абз. 2 п. 11, абз. 2 п. 16 Положения № 749).

Для целей исчисления НДФЛ действуют следующие нормы (п. 3 ст. 217 НК РФ), в пределах которых суточные не облагаются этим налогом:

не более 700 руб. – за каждый день командировки в пределах РФ;2500 руб. – за каждый день загранкомандировки.

Работодатель вправе установить в локальном нормативном акте любой размер суточных. Если размер суточных будет больше норм, установленных п. 3 ст. 217 НК РФ, то сумма, превышающая налоговые нормы, будет облагаться НДФЛ по ставке 13% для налоговых резидентов РФ и высококвалифицированных специалистов, признанных таковыми согласно Федеральному закону от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (п. 2 ст. 207, п. 1 ст. 224 НК РФ), и по ставке 30% – для нерезидентов РФ (п. 3 ст. 224 НК РФ).

Для целей исчисления страховых взносов в ПФР, ФСС России, ФФОМС, ТФОМС, а также страховых взносов от несчастных случаев на производстве и профзаболеваний вся сумма выданных работнику суточных по нормам, установленным работодателем (ч. 2 ст. 168 ТК РФ), не облагается страховыми взносами (ч. 2 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», п. 4 Письма ПФР от 29.09. № 30-21/10260).

Поэтому для расчета суточных при загранкомандировках (п. 17, абз. 3 п. 18, п. 20 Положения № 749) нужно помнить, что:

при выезде из РФ (дата пересечения границы) суточные выплачиваются по норме, установленной для страны командирования (в валюте);за время следования по территории РФ (включая день приезда в РФ) суточные выплачиваются по норме, установленной для командировок по России (в рублях);если за время командировки работник посещает несколько стран, то за день пересечения границы между ними суточные выплачиваются по нормам той страны, в которую сотрудник въезжает в этот день;за однодневные загранкомандировки суточные выплачиваются в размере 50% от нормы в валюте, установленной для страны командирования.

Таким образом, командированному работнику положены суточные при работе в праздник, отъезде или приезде в такой день. Суточные за такие дни рассчитываются в общеустановленном порядке по нормам, утвержденным локальным нормативным актом работодателя, с учетом даты фактического отъезда работника к месту назначения из дома или офиса и даты его фактического приезда домой или в офис (ст. 168 ТК РФ, абз. 3 п. 4, абз. 3 п. 11 Положения № 749). При этом, если работник направлен в командировку в местность, откуда он каждый день может возвращаться к своему постоянному месту жительства, то суточные ему не выплачиваются (абз. 4 п. 11 Положения № 749).

Пример оформления предложения о привлечении к работе в выходной день для направления в командировку

Пример оформления приказа о привлечении к работе в выходной день для направления в командировку

Сайт журнала Зарплата

Электронный журнал Зарплата

В письме Минтруда России от 25.12. № 14-2-337 отмечено, что, планируя отправить работника в командировку, следует руководствоваться нормами главы 24 Трудового кодекса. Кроме того, порядок направления работников в служебные командировки установлен:

- Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 № 749 (далее - Положение № 749);

- Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 О служебных командировках в пределах СССР, действующей в части, не противоречащей трудовому законодательству и Положению № 749 (далее - Инструкция № 62).

Порядок расчета среднего заработка установлен статьей 139 ТК РФ и Положением, утвержденным постановлением Правительства РФ от 24.12.2007 № 922.

Гарантии командированному работникуПри направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка (ст. 167 ТК РФ).

Пункт 9 Положения № 749 также указывает, что за командированным работником сохраняется средний заработок. Обратите внимание: в период командировки средний заработок сохраняется за все дни работы по графику компании, которая командировала работника (п. 9 Положения № 749).

Как оплачивается время в путиБудни. Согласно пункту 9 Положения № 749 средний заработок сохраняется за командированным сотрудником также и за дни нахождения в дороге, в том числе за время вынужденной остановки в пути.

Выходные и праздники. Согласно пункту 8 Инструкции № 62, если работник по распоряжению руководителя выезжает в командировку в выходной день, по возвращении ему может быть предоставлен другой день отдыха в порядке, установленном трудовым законодательством.

Специалисты Минтруда России в письме № 14-2-337 заключают, что дни отъезда, приезда, дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат повышенной оплате в соответствии с нормами статьи 153 Трудового кодекса, а не исходя из среднего заработка. Этот вывод согласуется и с пунктом 5 Положения № 749.

Соблюдение Трудового кодексаЧтобы оплатить выходной день в двойном размере в соответствии с нормами статьи 153 Трудового кодекса, бухгалтер должен иметь основание, подтверждение того, что работник действительно трудился в выходной день.

Главным источником информации о том, как работник провел время в течение календарного месяца, является табель учета рабочего времени. Его работодатель обязан вести в соответствии с частью 4 статьи 91 Трудового кодекса. При этом он вправе использовать систему кодов, предложенных в унифицированной форме табеля, или разработать ее самостоятельно (п. 6 ст. 9 Федерального закона от 06.12. № 402-ФЗ).

Как правило, компании используют унифицированную систему кодов. Она предусматривает, что все время, проведенное работником в командировке, независимо от его структуры обозначается кодом К (или 06 - служебная командировка).

Согласно разделу 2 Указаний, утвержденных постановлением Госкомстата России от 05.01.2004 № 1 по применению и заполнению форм, неявки в период командировки учитываются в днях (без указания часов, минут).

Ведь в период командировки у работодателя нет возможности контролировать действия работника, отслеживать, сколько времени он потратил на исполнение служебного поручения. Командировочные коды К или 06 подтверждают только наличие уважительной причины отсутствия командированного на работе.

Так как при проставлении в табеле кода К (или 06) количество отработанных часов не указывается, рассчитать заработную плату за время нахождения в командировке невозможно.

За дни, отмеченные командировочным кодом и приходящиеся на рабочие дни по графику, установленному в командирующей компании, начисляют средний заработок.

Фактически это означает, что за отработанный в командировке или проведенный в пути выходной день работник не получит никаких выплат. По среднему заработку ему будут оплачены только дни командировки, которые на основном рабочем месте считаются рабочими. Тем более ни о какой оплате в повышенном размере работы в выходной день речи быть не может.

Правильный код в табелеОснованием для указания в табеле командировочных кодов является приказ о командировке.

Если работник специально командирован для работы в выходной (праздничный) день или на этот день назначен его куплен обратный билет, это необходимо зафиксировать в приказе о командировке и служебном задании.

На основании такого приказа лицо, ответственное за ведение табеля, может обозначить указанные выходные дни иным, рабочим кодом. В унифицированной системе это код РВ (03), который предусмотрен для работы в выходные и нерабочие праздничные дни. При этом проставить количество часов, отработанных в такой день, нужно, если работодатель давал работнику указание о продолжительности работы в выходной день (письмо Минтруда России от 14.02. № 14-2-291).

Для бухгалтера рабочий код РВ или 03 - это знак того, что оплата за день с такой отметкой производится в повышенном размере в соответствии с трудовым законодательством (п. 5 Положения № 749), то есть по нормам статьи 153 Трудового кодекса.

Сравним два варианта оформления и оплаты выходного дня в командировке на примере одного работника.

Пример. Т.Б. Пронин направлен в служебную командировку. День отъезда, избранный руководителем, - 9 марта года (выходной день), день приезда - 16 марта года. Месячный оклад работника - 35 000 руб. среднедневной заработок - 1210 руб.

График работы на основном рабочем месте - 40-часовая пятидневная рабочая неделя. В марте года по производственному календарю и по графику у работника 20 рабочих дней.

Каков будет размер оплаты командировки в выходной день и за все время в служебной поездке?

Покажем два варианта решения

Вариант 1. В приказе не отражено указание об отъезде в выходной день, в табеле - код К.

На период командировки пришлось 5 рабочих дней по графику работника. Приходящиеся на время командировки выходные дни оплате не подлежат. За время командировки Т.Б. Пронину будет начислено 6050 руб. (1210 руб. ×5 раб. дн.).

Вариант 2. В приказе есть запись об отъезде в выходной, в табеле учета рабочего времени выходной обозначен кодом РВ.

За рабочие дни в период командировки Т.Б. Пронину будет начислен средний заработок - 6050 руб. (1210 руб. ×5 дн.).

9 марта года (выходной день) оплачивается в двойном размере исходя из оклада. Размер оплаты командировки в выходной день составит 3500 руб. (35 000 руб. 20 раб. дн. ×2).

В результате за время командировки Т.Б. Пронину будет начислено 9550 руб. (6050 руб. + 3500 руб.).

Оформление командировки: документы, выплатыдиректор департамента налогового консалтинга интернет-бухгалтерии «Моё дело»

Специально для Клерк.Ру

Пожалуй, нет такой организации, которая не направляла бы своих работников в командировки. Служебные поездки преследуют самые разные цели: представительство и заключение договоров, обслуживание оборудования, приобретение запасов, реализация продукции, обучение…Но при всём разнообразии они имеют общие черты документального оформления и учёта. Эксперты сервиса Моё дело проанализировали наиболее часто задаваемые вопросы по командировкам.

Каких работников можно направить в командировку?

Организация вправе направлять в командировку только работников, состоящих с ней в трудовых отношениях (в т. ч. совместителей, надомников, иностранных работников).

Подтверждение: ст. 166 Трудового кодекса РФ, п. 2 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работнику, который направлен в командировку, предоставляются предусмотренные трудовым законодательством гарантии, а именно:

- сохранение места работы (должности);

- сохранение среднего заработка на время нахождения в командировке;

- возмещение расходов, связанных с командировкой (расходов по проезду, найму жилья, суточных и др.).

Указанные гарантии распространяются и на совместителей (как внутренних, так и внешних). При этом совместителю средний заработок за время нахождения его в командировке нужно сохранять только у того работодателя, который направил его в командировку. Если же работник направлен в командировку одновременно как по основному месту работы, так и по совместительству, средний заработок нужно сохранять у обоих работодателей. Возмещение расходов по командировке в этом случае распределяется между работодателями по соглашению между ними (ч. 1 ст. 168, ч. 2 ст. 287 Трудового кодекса РФ).