Рейтинг: 4.9/5.0 (1888 проголосовавших)

Рейтинг: 4.9/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Дата размещения статьи: 21.07.2014

Работник написал заявление с просьбой выплатить ему авансом зарплату за несколько месяцев вперед, а директор согласился. Перед вами задача: понять, можно ли так сделать и как это оформить. Сразу отговорим вас оформлять это именно как выдачу зарплаты за будущие периоды.

Какие проблемы могут возникнуть при выплате зарплаты заранее

Многие считают, что платить зарплату за будущие периоды разрешено ТК РФ, так как в нем упоминается "неотработанный аванс, выданный в счет заработной платы" (сказано, что этот аванс при отсутствии возражений со стороны работника можно удерживать из зарплаты с учетом общего 20-процентного ограничения) <1>.

Однако это не так. Возможности оплатить работнику еще не отработанное им время Кодекс не дает. Наоборот, из ТК РФ следует, что зарплата - это плата только за уже отработанное время, так как она должна зависеть от количества и качества затраченного труда <2>. Роструд также указывает, что при ее определении следует учитывать фактически отработанное работником время (фактически выполненную работу) <3>. Исходя из этого установлены и другие требования ТК РФ. Например, при выплате зарплаты вы обязаны известить работника о ее составных частях, причитающихся ему за тот период, за который зарплата выдается (то есть выдать расчетный листок). А это, очевидно, можно сделать только тогда, когда зарплата выдается за уже отработанное время <4>.

И если вы выплатите работнику деньги, к примеру, в августе 2014 г. с формулировкой "зарплата за сентябрь - ноябрь 2014 г.", возможны следующие проблемы.

Проблема 1. Вы нарушите правило о выплате зарплаты не реже чем каждые полмесяца <5>. Обнаружив это, трудовая инспекция может оштрафовать и директора, и организацию <6>.

Примечание

Возможно, инспекторы и не усмотрят нарушения, если вы заранее выдадите большую часть зарплаты за 3 будущих месяца, а меньшую часть оставите на то, чтобы выплачивать работнику по чуть-чуть каждые полмесяца. Но полностью от претензий вас это не застрахует, так как все равно в установленные ТК РФ сроки вы будете выплачивать не всю сумму зарплаты за соответствующие отработанные полмесяца.

Проблема 2. Сотрудник может уволиться, так и не отработав период, за который получил зарплату заранее. И если:

(или) работник не даст согласия на удержание неотработанной зарплаты из выплат, причитающихся ему при увольнении;

(или) этих выплат не хватит, чтобы удержать с него всю сумму неотработанной зарплаты, а добровольно он остаток не вернет, -

вам останется обратиться в суд за взысканием с работника этих денег. Причем, вероятнее всего, суд вам откажет на том основании, что взыскание излишне выплаченной зарплаты недопустимо (за исключением нескольких строго определенных в ТК РФ случаев, к которым наш не относится) <7>.

Проблема 3. Есть риск спора с налоговиками о том, в какой момент нужно заплатить в бюджет НДФЛ с зарплаты, выданной за будущие периоды.

По НК РФ на момент выдачи этих денег нет оснований удерживать и перечислять НДФЛ <8>. Ведь налоговый доход у работника в этот момент еще не возник, потому что дата получения дохода в виде зарплаты - последний день месяца, за который она начислена <9>.

Так что удержать и перечислить налог нужно в последний день того отработанного месяца, за который эти деньги станут зарплатой и, соответственно, доходом. Однако по итогам месяца удерживать НДФЛ будет уже не из чего, ведь работнику уже все выдано. А уплата налога за счет средств налогового агента не допускается <10>. Получается, что придется выдать заранее сумму уже за вычетом начисленного с нее НДФЛ и по итогам каждого месяца перечислять в бюджет НДФЛ, начисленный с зарплаты за этот месяц. Иначе пришлось бы удерживать налог из других доходов работника, выплаченных ему до конца текущего года, либо, если таких доходов не окажется, по окончании года сообщить в инспекцию о невозможности удержать налог.

Однако инспекторы могут настаивать на обратном: НДФЛ следует заплатить уже при выдаче работнику денег за будущие периоды. В таких случаях они занимают следующую позицию:

- эта выплата - не зарплата, а некий иной доход работника;

- при определении базы по НДФЛ учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникло <11>;

- налоговый агент должен удержать НДФЛ непосредственно при выплате дохода <12> и отправить в бюджет в день перечисления дохода работнику либо в день получения в банке денег на это <13>.

Тогда вам грозит штраф за невыполнение обязанностей налогового агента <14>, а также пени за просрочку <15>.

Примечание

Похожая история может произойти и со страховыми взносами. С одной стороны, их сумму рассчитывают исходя из начисленной по итогам месяца зарплаты независимо от даты ее выплаты <16>. С другой стороны, нельзя исключать того, что проверяющие из фондов расценят заранее выданные деньги не как зарплату, а как некую иную выплату работнику в рамках трудовых отношений и доначислят на нее взносы.

В то же время не стоит отправлять в бюджет НДФЛ сразу, уже при выплате денег работнику. Если вы так сделаете, ваши инспекторы могут "развернуться на 180 градусов" и на том основании, что на момент отправки денег в бюджет доход у работника еще не возник, а по окончании месяца налог не был перечислен, счесть НДФЛ с зарплаты работника неуплаченным <17> и начислить организации все те же пени и штраф. То есть инспекторы будут рассматривать перечисленную сумму не как НДФЛ, а как некий неизвестный платеж в бюджет, забота о возврате которого лежит на плечах организации. Такие претензии налоговики предъявляли не раз, причем в тех случаях, когда НДФЛ был перечислен всего на несколько дней раньше зарплаты, выплачиваемой в срок. Но суды их не поддерживали <18>.

Проблема 4. Есть риск, что налоговики расценят выплату зарплаты за будущие периоды как беспроцентный заем и начислят работнику НДФЛ по ставке 35% с материальной выгоды от экономии на процентах <19>, а вашу организацию оштрафуют за то, что она как налоговый агент не удержала и не перечислила в бюджет этот НДФЛ <20>. Кроме того, начислят пени за просрочку <21>.

С этим, конечно, можно спорить. Аргументы обычно приводят такие:

- договор займа, в котором были бы указаны сумма займа, срок возврата и условие о беспроцентности, не составлялся <22>;

- выплата происходит в рамках не гражданских, а трудовых отношений и у работника возникает перед организацией вовсе не денежное обязательство - вернуть полученные деньги, а иное - отработать их.

Предупреждаем руководителя

Из-за выдачи денег за будущие периоды в виде зарплаты может быть немало головной боли. Лучше воспользоваться другими способами выдать деньги работнику.

Однако эти аргументы суд может не принять. Известен случай, когда организация платила работникам авансы за будущие периоды и в оформляемых при этом приказах упоминалось, что выдаваемые деньги подлежат возврату путем удержания из зарплат, но работник вправе вернуть полученную сумму досрочно. И суд решил, что характер отношений между фирмой и физлицом свидетельствует о займе, а тот факт, что работник проценты платить не должен, - о его беспроцентности <23>.

--------------------------------

<1> Абзац 2 ч. 2 ст. 137, ст. 138 ТК РФ.

<2> Статья 132 ТК РФ.

<3> Письма Роструда от 08.09.2006 N 1557-6, от 30.05.2012 N ПГ/4067-6-1.

<4> Статьи 129, 136 ТК РФ.

<5> Статья 136 ТК РФ; Письмо Роструда от 30.05.2012 N ПГ/4067-6-1.

<6> Статья 5.27 КоАП РФ.

<7> Часть 4 ст. 137 ТК РФ; Апелляционное определение Новосибирского облсуда от 06.02.2014 N 33-783/2014; Решение Черняховского горсуда Калининградской области от 04.07.2012 N 2-522/12; Апелляционное определение Омского облсуда от 09.10.2013 N 33-6630/2013.

<8> Постановление Президиума ВАС РФ от 07.02.2012 N 11709/11.

<9> Пункт 2 ст. 223 НК РФ; Письмо ФНС России от 19.10.2011 N ЕД-3-3/3432@.

<10> Пункт 9 ст. 226 НК РФ.

<11> Пункт 1 ст. 210 НК РФ.

<12> Пункт 4 ст. 226 НК РФ.

<13> Пункт 6 ст. 226 НК РФ.

<14> Статья 123 НК РФ.

<15> Пункт 7 ст. 75 НК РФ.

<16> Часть 1 ст. 11, ч. 1 ст. 8, ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ; ч. 1, 2 ст. 20.1 Закона от 24.07.1998 N 125-ФЗ.

<17> Письмо ФНС России от 19.10.2011 N ЕД-3-3/3432@.

<18> Постановления ФАС СЗО от 10.12.2013 N А56-16143/2013, от 04.02.2014 N А26-3109/2013; ФАС СКО от 18.11.2013 N А01-2289/2012.

<19> Пункт 1 ст. 210, пп. 1 п. 1 ст. 212, п. 2 ст. 224 НК РФ.

<20> Статья 123 НК РФ.

<21> Пункт 7 ст. 75 НК РФ.

<22> Статьи 807, 810 ГК РФ.

<23> Постановление 14 ААС от 27.12.2012 N А58-4544/2012 (оставлено в силе Постановлением ФАС ВСО от 27.03.2013 N А58-4544/12).

Как лучше оформить выдачу работнику денег в счет будущей зарплаты

Вариант 1. Заключите с работником договор беспроцентного займа, который он будет возвращать частями. Сроки возврата совпадают со сроками выдачи зарплаты за месяцы, на которые выдается заем.

Одновременно с выдачей денег возьмите с работника заявление об удержании суммы долга из его будущих зарплат после того, как из них будут сделаны все обязательные удержания (НДФЛ, алименты и т.п.), а в случае увольнения - из выплат, причитающихся при увольнении. Также в договоре и заявлении работника нужно указать, как погашается сумма долга, если выплачиваемой зарплаты не хватает для ее удержания:

(или) удерживается из следующей зарплаты;

(или) подлежит возврату работником.

(-) При удержании займа придется начислять НДФЛ по ставке 35% на сумму дохода работника, равного 2/3 ставки рефинансирования Банка России от погашаемой суммы займа за время, прошедшее с момента его выдачи <24>. Об этом лучше сразу предупредить работника. Впрочем, суммы налога вряд ли будут существенными.

(+) Если придется взыскивать с работника сумму займа через суд, то при правильном оформлении договора займа у суда не будет оснований отказать во взыскании.

Вариант 2. Подходит, если зарплату вперед хочет получить директор-учредитель. Необходимую сумму он может по своему собственному распоряжению получить под отчет, а затем вернуть ее как неиспользованную. В распоряжении нужно указать срок отчета, приурочив его к сроку выплаты зарплаты (если выдаваемая сумма превышает одну зарплату, нужно разбить ее на части и для каждой установить свой срок). Можно установить несколько сроков отчета: по такой-то сумме - отчет 31 августа, по такой-то - 30 сентября и т.д. По наступлении каждого из этих сроков директор передает в бухгалтерию заявление об удержании неистраченной суммы подотчета из его зарплаты.

Напоминаем, что до наступления срока отчета вы можете выдавать и другие суммы под отчет - на реальные хозяйственные нужды. Запрет на выдачу под отчет новой суммы действует, только когда срок отчета по предыдущей сумме уже наступил <25>.

(-) Проверяющим в подобных случаях, конечно, понятно, что деньги, скорее всего, выданы не на хозяйственные нужды. Но доказать это сложно, поэтому зачастую они закрывают на это глаза. Однако при внушительных суммах налоговики все же могут попытаться переквалифицировать такой "подотчет" в выданный директору и возвращенный беспроцентный заем с доначислением ему НДФЛ, а фирме - пеней и штрафа за его неудержание и неперечисление. Также напомним случай, рассмотренный в прошлом году ВАС: директор одной фирмы с 2006 по 2009 г. снимал наличные с ее счета (всего более 70 млн руб.), в кассу не возвращал, ТМЦ, приобретенные на них, фирма не приходовала, никаких документов, подтверждающих расходование денег в ее интересах, не было. Инспекция сочла эти деньги доходом директора и оштрафовала фирму за неудержание НДФЛ. А ВАС налоговиков поддержал <26>.

Примечание

Для остальных работников этот способ рискованный. Если работник не вернет деньги, организация без его заявления сможет удерживать их из выплачиваемой ему зарплаты только в пределах 20% ее суммы (причем это общее ограничение для всех удержаний) <27>.

Вариант 3. Возможен, если у работника накопилось столько неиспользованных очередных ежегодных отпусков, что отпускные за них примерно равны сумме, которую он хочет получить в счет будущих зарплат.

Тогда вы можете по согласованию с работником сделать так. Сначала предоставить отпуск на все эти дни и выплатить, как и положено, за 3 дня до его начала отпускные <28>. А потом отпуск "сорвется", так и не начавшись - например, будет с письменного согласия работника отложен по производственной необходимости. И вы будете направлять на погашение задолженности по полученным им отпускным всю его зарплату целиком (после всех обязательных удержаний из нее) за следующие месяцы. На это нужно письменное заявление работника. Кроме того, на случай увольнения работника нужно взять с него еще и заявление на удержание всей суммы "неотгулянных" отпускных из выплат, полагающихся ему при увольнении.

Страховые взносы на выданные деньги начислять не нужно, так как к концу месяца они уже перестали быть отпускными. Взносы по итогам месяца нужно начислить только на сумму зарплаты, начисленной за этот месяц.

(-) Универсальным этот способ не назовешь, ведь редко бывает, чтобы у попросившего зарплату вперед работника накопилось как раз столько неиспользованных отпусков, сколько нужно для выдачи необходимой ему суммы.

(-) Придется сторнировать НДФЛ, начисленный с отпускных и перечисленный в бюджет при их выдаче. По итогам месяца нужно будет исчислить НДФЛ с зарплаты работника. Обращаться в инспекцию за возвратом переплаты не нужно - вы можете уменьшить на эту сумму следующую начисленную сумму НДФЛ (в том числе и с доходов других ваших работников) при ее перечислении <29>.

Известен еще такой способ выдать зарплату заранее. Он также предполагает неформальную договоренность с работником. Зарплату за очередной месяц ему начисляют и выдают в сумме большей, чем положено, тут же оформляют это как счетную ошибку (составляют акт ее обнаружения). Одновременно берут с работника заявление о том, что он согласен направлять на погашение долга по излишне полученной сумме все свои будущие зарплаты до полного его погашения <30>.

Риск тут в том, что если работник уволится до того, как долг будет удержан из его зарплаты, и не пожелает вернуть деньги, то взыскать их через суд не получится. Ведь ВС давно указал: для того чтобы взыскать зарплату, излишне выплаченную вследствие счетной ошибки, нужно иметь доказательства того, что ошибка была именно в арифметических действиях, только тогда она является счетной <31>.

--------------------------------

<24> Пункт 1 ст. 210, пп. 1 п. 1 ст. 212, п. 2 ст. 224 НК РФ; Письмо Минфина России от 25.12.2012 N 03-04-06/3-366 (п. 2).

<25> Пункт 6.3 Указания Банка России от 11.03.2014 N 3210-У.

<26> Постановление Президиума ВАС РФ от 05.03.2013 N 14376/12.

<27> Статья 138 ТК РФ.

<28> Статья 136 ТК РФ.

<29> Абзац 3 п. 1 ст. 231 НК РФ.

<30> Статья 137 ТК РФ.

<31> Статья 137 ТК РФ; Определение ВС РФ от 20.01.2012 N 59-В11-17.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Трудовым кодексом РФ предусмотрена выплата заработной платы сотрудникам организации два раза в месяц. Конкретные сроки выдачи аванса и месячного оклада закреплены в правилах внутреннего трудового распорядка либо в трудовом договоре.

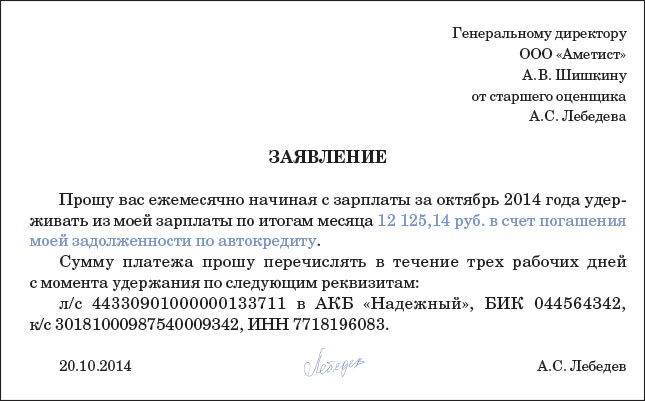

От непредвиденных ситуаций, когда срочно нужны деньги, никто не застрахован. Когда человеку их негде взять, а до заплаты по календарю еще далеко, то выйти из ситуации можно с помощью специального заявления, с просьбой о выдаче аванса в счет будущей заработной платы.

Скачать образец такого заявления предлагаем в данной статье ниже.

На нашем сайте можно скачать другие образцы заявлений бесплатно:

Как грамотно составить заявление и попросить аванс в счет зарплатыКаждый член трудового коллектива имеет право на получение аванса в счет зарплаты при возникновении жизненных обстоятельств. С такой просьбой необходимо обращаться к руководителю предприятия путем подачи письменного заявления. При обосновании уважительных причин, начальство никогда не откажет работнику и всегда пойдет навстречу.

Заявление пишется лично сотрудником на имя начальника организации, в которой он работает. К составлению текста законом особых требований не установлено, поэтому нужно просто грамотно и в свободной форме написать о сложившихся обстоятельствах и попросить о получении аванса в счет заработной платы.

После рассмотрения руководителем обращения, он ставит визу на документе, выражая таким образом свое согласие, и возвращает заявление работнику. Далее остается лишь подойти в отдел бухгалтерии и предъявить заявление, которое и будет основанием для начисления аванса в счет зарплаты. В календарный срок расчет суммы заработной платы будет производиться с учетом ранее выданного аванса.

На заметку: если у сотрудника достаточно веские аргументы для срочного получения денег (смерть близкого человека, рождение ребенка), он имеет право написать заявление о выдаче материальной помощи.

Скачать образец заявления о выдаче материальной помощи:

Особенности документа о выдаче аванса, как грамотно оформить:

Заявление о выдаче аванса в счет зарплаты образец — скачать .

Добавить комментарий Отменить ответ Каждый официально трудоустроенный человек получает за свою работу определенные суммы. Законодательство предусматривает выплаты дважды в месяц: аванс и заработная плата. Аванс – это часть заработанных за месяц средств, которые выдаются работнику заранее по предварительно просчитанной сумме месячной зарплаты.

Каждый официально трудоустроенный человек получает за свою работу определенные суммы. Законодательство предусматривает выплаты дважды в месяц: аванс и заработная плата. Аванс – это часть заработанных за месяц средств, которые выдаются работнику заранее по предварительно просчитанной сумме месячной зарплаты.

В каком размере аванс вы получите, зависит в большинстве случаев только от решения начальства. В основном это 30-40% от всего заработка, но иногда может быть и больше. Эти деньги обязаны начисляться в любом случае, и никаких заявлений на это не требуется. Однако существуют моменты, когда на их выплату необходима письменная просьба.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Случаи, когда необходимо писать заявлениеВыделяют две ситуации, когда необходимо обращение к начальству:

Стоит отметить, что начальство вправе как одобрить, так и отказать в выплате в первом случае. А вот что касается второй ситуации, то здесь работодатель обязан принять заявление, так как данная потребность у человека возникла из-за требований руководства.

Кто должен его писать? Несмотря на ситуацию, по которой гражданин желает получить внеплановый аванс, составлять заявление должен именно работник.

Несмотря на ситуацию, по которой гражданин желает получить внеплановый аванс, составлять заявление должен именно работник.

Задача работодателя в этом случае – внимательно ознакомиться с документом, понять важность и необходимость предоставления денежных средств подчиненному и принять справедливое решение. Обычно ответы при таких запросах положительны, но бывают и отказы.

Структура документаОчень важно составлять просьбу в письменном и официальном виде. Учтите, что заполняя заявление строго по требованиям, вы увеличиваете свои шансы на положительное решение.

Итак, план записи таков:

Здесь вы можете бесплатно скачать образец данной бумаги

Некоторые случаи предусматривают нотариальное заверение документа, но о таких требованиях всегда можно узнать у своего начальника, бухгалтера либо тех, кто уже составлял такую заявку и работает именно в вашей организации.

Иногда в документе необходимо указывать свои паспортные данные. Стоит это делать или нет – решение вашего руководства.

В тексте обязательно нужно отразить желаемую сумму, за счет чего вы ее хотите получить (в счет заработной платы), цель, ради которой вам потребовались деньги. Суммы могут быть разными, но не более всего месячного заработка. Цели могут быть абсолютно любыми. Лучше писать правдоподобные и реальные, такие как оплата кредита, погашение долга, материальная помощь родственникам, лечение и др.

В тексте обязательно нужно отразить желаемую сумму, за счет чего вы ее хотите получить (в счет заработной платы), цель, ради которой вам потребовались деньги. Суммы могут быть разными, но не более всего месячного заработка. Цели могут быть абсолютно любыми. Лучше писать правдоподобные и реальные, такие как оплата кредита, погашение долга, материальная помощь родственникам, лечение и др.

Как только начальник рассмотрит ваше заявление, он обязан на нем же поставить отметку о соглашении либо отказе. В случае положительного решения бумага отправляется в бухгалтерию. Если по вашей просьбе был получен отказ, то документ возвращается обратно к вам.

Что собой представляет книга отзывов, жалоб и предложений — читайте здесь .

При отправлении в командировкуВ этом случае необходимы некоторые уточнения, а именно:

Заявление на аванс составить очень просто и быстро. Главное – точно знать, для чего он вам потребовался, и грамотно донести свою потребность до начальника.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 30 июня 2014 г.

Н.А. Мартынюк, эксперт по налогообложению

Выдать зарплату заранее: идеального способа нетРаботник написал заявление с просьбой выплатить ему авансом зарплату за несколько месяцев вперед, а директор согласился. Перед вами задача: понять, можно ли так сделать и как это оформить. Сразу отговорим вас оформлять это именно как выдачу зарплаты за будущие периоды.

Какие проблемы могут возникнуть при выплате зарплаты заранееМногие считают, что платить зарплату за будущие периоды разрешено ТК РФ, так как в нем упоминается «неотработанный аванс, выданный в счет заработной платы» (сказано, что этот аванс при отсутствии возражений со стороны работника можно удерживать из зарплаты с учетом общего 20-про центного ограничения ) абз. 4 ч. 2 ст. 137. ст. 138 ТК РФ.

Однако это не так. Возможности оплатить работнику еще не отработанное им время Кодекс не дает. Наоборот, из ТК РФ следует, что зарплата — это плата только за уже отработанное время, так как она должна зависеть от количества и качества затраченного тру да ст. 132 ТК РФ. Роструд также указывает, что при ее определении следует учитывать фактически отработанное работником время (фактически выполненную работу ) Письма Роструда от 08.09.2006 № 1557-6. от 30.05.2012 № ПГ/4067-6-1. Исходя из этого установлены и другие требования ТК РФ. Например, при выплате зарплаты вы обязаны известить работника о ее составных частях, причитающихся ему за тот период, за который зарплата выдается (то есть выдать расчетный листок). А это, очевидно, можно сделать только тогда, когда зарплата выдается за уже отработанное врем я статьи 129. 136 ТК РФ.

И если вы выплатите работнику деньги, к примеру, в августе 2014 г. с формулировкой «зарплата за сентябрь — ноябрь 2014 г.», возможны следующие проблемы.

ПРОБЛЕМА 1. Вы нарушите правило о выплате зарплаты не реже чем каждые полмесяц а ст. 136 ТК РФ ; Письмо Роструда от 30.05.2012 № ПГ/4067-6-1 . Обнаружив это, трудовая инспекция может оштрафовать и директора, и организаци ю ст. 5.27 КоАП РФ.

Возможно, инспекторы и не усмотрят нарушения, если вы заранее выдадите большую часть зарплаты за 3 будущих месяца, а меньшую часть оставите на то, чтобы выплачивать работнику по чуть-чуть каждые полмесяца. Но полностью от претензий вас это не застрахует, так как все равно в установленные ТК РФ сроки вы будете выплачивать не всю сумму зарплаты за соответствующие отработанные полмесяца.

ПРОБЛЕМА 2.Сотрудник может уволиться, так и не отработав период, за который получил зарплату заранее. И если:

вам останется обратиться в суд за взысканием с работника этих денег. Причем, вероятнее всего, суд вам откажет — на том основании, что взыскание излишне выплаченной зарплаты недопустимо (за исключением нескольких строго определенных в ТК РФ случаев, к которым наш не относится ) ч. 4 ст. 137 ТК РФ ; Апелляционное определение Новосибирского облсуда от 06.02.2014 № 33-783/2014 ; Решение Черняховского горсуда Калининградской области от 04.07.2012 № 2-522/12; Апелляционное определение Омского облсуда от 09.10.2013 № 33-6630/2013.

ПРОБЛЕМА 3. Есть риск спора с налоговиками о том, в какой момент нужно заплатить в бюджет НДФЛ с зарплаты, выданной за будущие периоды.

По НК РФ на момент выдачи этих денег нет оснований удерживать и перечислять НДФЛ Постановление Президиума ВАС от 07.02.2012 № 11709/11. Ведь налоговый доход у работника в этот момент еще не возник, потому что дата получения дохода в виде зарплаты — последний день месяца, за который она начислен а п. 2 ст. 223 НК РФ ; Письмо ФНС от 19.10.2011 № ЕД-3-3/3432@.

По мнению 24% респондентов, если и ограничивать разницу в зарплатах законом, то только в госкомпаниях

Так что удержать и перечислить налог нужно в последний день того отработанного месяца, за который эти деньги станут зарплатой и, соответственно, доходом. Однако по итогам месяца удерживать НДФЛ будет уже не из чего, ведь работнику уже все выдано. А уплата налога за счет средств налогового агента не допускаетс я п. 9 ст. 226 НК РФ. Получается, что придется выдать заранее сумму уже за вычетом начисленного с нее НДФЛ и по итогам каждого месяца перечислять в бюджет НДФЛ, начисленный с зарплаты за этот месяц. Иначе пришлось бы удерживать налог из других доходов работника, выплаченных ему до конца текущего года, либо, если таких доходов не окажется, по окончании года сообщить в инспекцию о невозможности удержать налог.

Однако инспекторы могут настаивать на обратном: НДФЛ следует заплатить уже при выдаче работнику денег за будущие периоды. В таких случаях они занимают следующую позицию:

Тогда вам грозит штраф за невыполнение обязанностей налогового агент а ст. 123 НК РФ. а также пени за просрочк у п. 7 ст. 75 НК РФ.

Похожая история может произойти и со страховыми взносами. С одной стороны, их сумму рассчитывают исходя из начисленной по итогам месяца зарплаты независимо от даты ее выплат ы ч. 1 ст. 11. ч. 1 ст. 8. ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ; ч. 1, 2 ст. 20.1 Закона от 24.07.98 № 125-ФЗ. С другой стороны, нельзя исключать того, что проверяющие из фондов расценят заранее выданные деньги не как зарплату, а как некую иную выплату работнику в рамках трудовых отношений и доначислят на нее взносы.

В то же время не стоит отправлять в бюджет НДФЛ сразу, уже при выплате денег работнику. Если вы так сделаете, ваши инспекторы могут «развернуться на 180 градусов» и на том основании, что на момент отправки денег в бюджет доход у работника еще не возник, а по окончании месяца налог не был перечислен, счесть НДФЛ с зарплаты работника неуплаченны м Письмо ФНС от 19.10.2011 № ЕД-3-3/3432@ и начислить организации все те же пени и штраф. То есть инспекторы будут рассматривать перечисленную сумму не как НДФЛ, а как некий неизвестный платеж в бюджет, забота о возврате которого лежит на плечах организации. Такие претензии налоговики предъявляли не раз, причем в тех случаях, когда НДФЛ был перечислен всего на несколько дней раньше зарплаты, выплачиваемой в срок. Но суды их не поддерживал и Постановления ФАС СЗО от 10.12.2013 № А56-16143/2013. от 04.02.2014 № А26-3109/2013 ; ФАС СКО от 18.11.2013 № А01-2289/2012.

ПРОБЛЕМА 4. Есть риск, что налоговики расценят выплату зарплаты за будущие периоды как беспроцентный заем и начислят работнику НДФЛ по ставке 35% с материальной выгоды от экономии на процента х п. 1 ст. 210. подп. 1 п. 1 ст. 212. п. 2 ст. 224 НК РФ. а вашу организацию оштрафуют за то, что она, как налоговый агент, не удержала и не перечислила в бюджет этот НДФЛ ст. 123 НК РФ. Кроме того, начислят пени за просрочк у п. 7 ст. 75 НК РФ.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯИз-за выдачи денег за будущие периоды в виде зарплаты может быть немало головной боли. Лучше воспользоваться другими способами выдать деньги работнику.

С этим, конечно, можно спорить. Аргументы обычно приводят такие:

Однако эти аргументы суд может не принять. Известен случай, когда организация платила работникам авансы за будущие периоды и в оформляемых при этом приказах упоминалось, что выдаваемые деньги подлежат возврату путем удержания из зарплат, но работник вправе вернуть полученную сумму досрочно. И суд решил, что характер отношений между фирмой и физлицом свидетельствует о займе, а тот факт, что работник проценты платить не должен — о его беспроцентност и Постановление 14 ААС от 27.12.2012 № А58-4544/2012 (оставлено в силе ФАС ВСО от 27.03.2013 № А58-4544/12).

Как лучше оформить выдачу работнику денег в счет будущей зарплатыВАРИАНТ 1. Заключите с работником договор беспроцентного займа, который он будет возвращать частями. Сроки возврата совпадают со сроками выдачи зарплаты за месяцы, на которые выдается заем.

Одновременно с выдачей денег возьмите с работника заявление об удержании суммы долга из его будущих зарплат после того, как из них будут сделаны все обязательные удержания (НДФЛ, алименты и т. п.), а в случае увольнения — из выплат, причитающихся при увольнении. Также в договоре и заявлении работника нужно указать, как погашается сумма долга, если выплачиваемой зарплаты не хватает для ее удержания:

При удержании займа придется начислять НДФЛ по ставке 35% на сумму дохода работника, равного 2/3 ставки рефинансирования ЦБ от погашаемой суммы займа за время, прошедшее с момента его выдач и п. 1 ст. 210. подп. 1 п. 1 ст. 212. п. 2 ст. 224 НК РФ ; Письмо Минфина от 25.12.2012 № 03-04-06/3-366 (п. 2). Об этом лучше сразу предупредить работника. Впрочем, суммы налога вряд ли будут существенными.

Если придется взыскивать с работника сумму займа через суд, то при правильном оформлении договора займа у суда не будет оснований отказать во взыскании.

Мнение читателя“ Если ценный работник просит выдать зарплату авансом, мы делаем договор займа с минимальными процентами (2/3 ставки рефинансирования ЦБ), которые возвращаем сотруднику премией. Тогда и НДФЛ с выгоды от экономии на процентах не возникает. С премии НДФЛ, правда, все равно есть, но не 35%, а всего 13%, а организации придется начислить на нее страховые взнос ы ”.

Ю. Кроткова,

главбух, г. Москва

ВАРИАНТ 2. Подходит, если зарплату вперед хочет получить директор-учредитель. Необходимую сумму он может по своему собственному распоряжению получить под отчет, а затем вернуть ее как неиспользованную. В распоряжении нужно указать срок отчета, приурочив его к сроку выплаты зарплаты (если выдаваемая сумма превышает одну зарплату, нужно разбить ее на части и для каждой установить свой срок). Можно установить несколько сроков отчета: по такой-то сумме — отчет 31 августа, по такой-то — 30 сентября и т. д. По наступлении каждого из этих сроков директор передает в бухгалтерию заявление об удержании неистраченной суммы подотчета из его зарплаты.

Напоминаем, что до наступления срока отчета вы можете выдавать и другие суммы под отчет — на реальные хозяйственные нужды. Запрет на выдачу под отчет новой суммы действует, только когда срок отчета по предыдущей сумме уже наступи л п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У.

Проверяющим в подобных случаях, конечно, понятно, что деньги, скорее всего, выданы не на хозяйственные нужды. Но доказать это сложно, поэтому зачастую они закрывают на это глаза. Однако при внушительных суммах налоговики все же могут попытаться переквалифицировать такой «подотчет» в выданный директору и возвращенный беспроцентный заем c доначислением ему НДФЛ, а фирме — пеней и штрафа за его неудержание и неперечисление. Также напомним случай, рассмотренный в прошлом году ВАС: директор одной фирмы с 2006 по 2009 г. снимал наличные с ее счета (всего более 70 млн руб.), в кассу не возвращал, ТМЦ, приобретенные на них, фирма не приходовала, никаких документов, подтверждающих расходование денег в ее интересах, не было. Инспекция сочла эти деньги доходом директора и оштрафовала фирму за неудержание НДФЛ. А ВАС налоговиков поддержа л Постановление Президиума ВАС от 05.03.2013 № 14376/12.

Для остальных работников этот способ — рискованный. Если работник не вернет деньги, организация без его заявления сможет удерживать их из выплачиваемой ему зарплаты только в пределах 20% ее суммы (причем это общее ограничение для всех удержаний ) ст. 138 ТК РФ.

ВАРИАНТ 3. Возможен, если у работника накопилось столько неиспользованных очередных ежегодных отпусков, что отпускные за них примерно равны сумме, которую он хочет получить в счет будущих зарплат.

Тогда вы можете по согласованию с работником сделать так. Сначала предоставить отпуск на все эти дни и выплатить, как и положено, за 3 дня до его начала отпускны е ст. 136 ТК РФ. А потом отпуск «сорвется», так и не начавшись — например, будет с письменного согласия работника отложен по производственной необходимости. И вы будете направлять на погашение задолженности по полученным им отпускным всю его зарплату целиком (после всех обязательных удержаний из нее) за следующие месяцы. На это нужно письменное заявление работника. Кроме того, на случай увольнения работника нужно взять с него еще и заявление на удержание всей суммы «неотгулянных» отпускных из выплат, полагающихся ему при увольнении.

Страховые взносы на выданные деньги начислять не нужно, так как к концу месяца они уже перестали быть отпускными. Взносы по итогам месяца нужно начислить только на сумму зарплаты, начисленной за этот месяц.

Универсальным этот способ не назовешь, ведь редко бывает, чтобы у попросившего зарплату вперед работника накопилось как раз столько неиспользованных отпусков, сколько нужно для выдачи необходимой ему суммы.

Придется сторнировать НДФЛ, начисленный с отпускных и перечисленный в бюджет при их выдаче. По итогам месяца нужно будет исчислить НДФЛ с зарплаты работника. Обращаться в инспекцию за возвратом переплаты не нужно — вы можете уменьшить на эту сумму следующую начисленную сумму НДФЛ (в том числе и с доходов других ваших работников) при ее перечислени и абз. 3 п. 1 ст. 231 НК РФ.

Известен еще такой способ выдать зарплату заранее. Он также предполагает неформальную договоренность с работником. Зарплату за очередной месяц ему начисляют и выдают в сумме большей, чем положено, тут же оформляют это как счетную ошибку (составляют акт ее обнаружения). Одновременно берут с работника заявление о том, что он согласен направлять на погашение долга по излишне полученной сумме все свои будущие зарплаты до полного его погашени я ст. 137 ТК РФ.

Риск тут в том, что если работник уволится до того, как долг будет удержан из его зарплаты, и не пожелает вернуть деньги, то взыскать их через суд не получится. Ведь ВС давно указал: для того чтобы взыскать зарплату, излишне выплаченную вследствие счетной ошибки, нужно иметь доказательства того, что ошибка была именно в арифметических действиях, только тогда она является счетно й ст. 137 ТК РФ ; Определение ВС от 20.01.2012 № 59-В 11-17.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Кадры / оплата труда »: 2016 г.