Рейтинг: 4.9/5.0 (1916 проголосовавших)

Рейтинг: 4.9/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Заявление индивидуального заемщика на выдачу ссуды Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Заявление индивидуального заемщика на выдачу ссуды» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Заявление индивидуального заемщика на выдачу ссуды» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

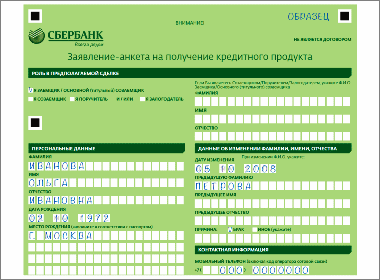

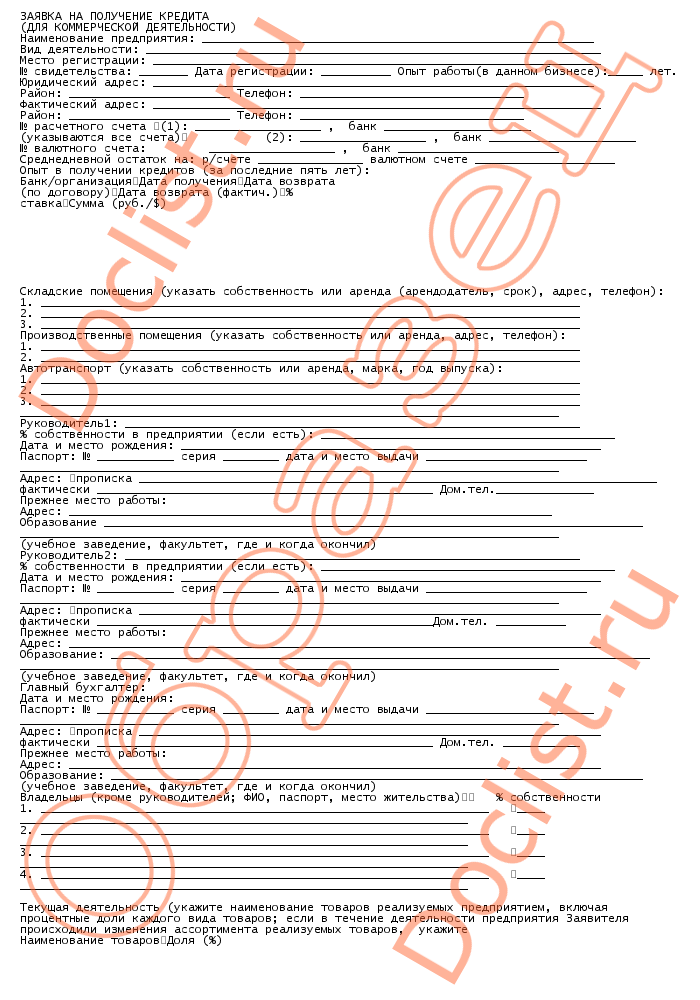

Для получения банковского займа, в зависимости от суммы, требуется подача на рассмотрение определенного набора документов, в который входит и заявление на получение кредита. У каждого банка может быть собственный бланк такого заявления, но в любом из них требуется правильно заполнить соответствующие строки и графы. Указываются данные заявителя, его адрес регистрации и фактического проживания, данные паспорта или другого удостоверения личности. Банк может потребовать предоставить данные с места работы, чтобы удостовериться в вашей платежеспособности, и в заявлении стоит указать, что справка о доходах прилагается. В зависимости от кредитной политики каждого конкретного банка, может потребоваться указать в заявлении, куда будут потрачены полученные средства, что именно будет оставлено в залог, если таковой требуется. Скачать образец заявления вы можете ниже.

Заявление на получение кредита

Скачать образец "Заявление на получение кредита"

Скачать образец "Заявление на получение кредита"

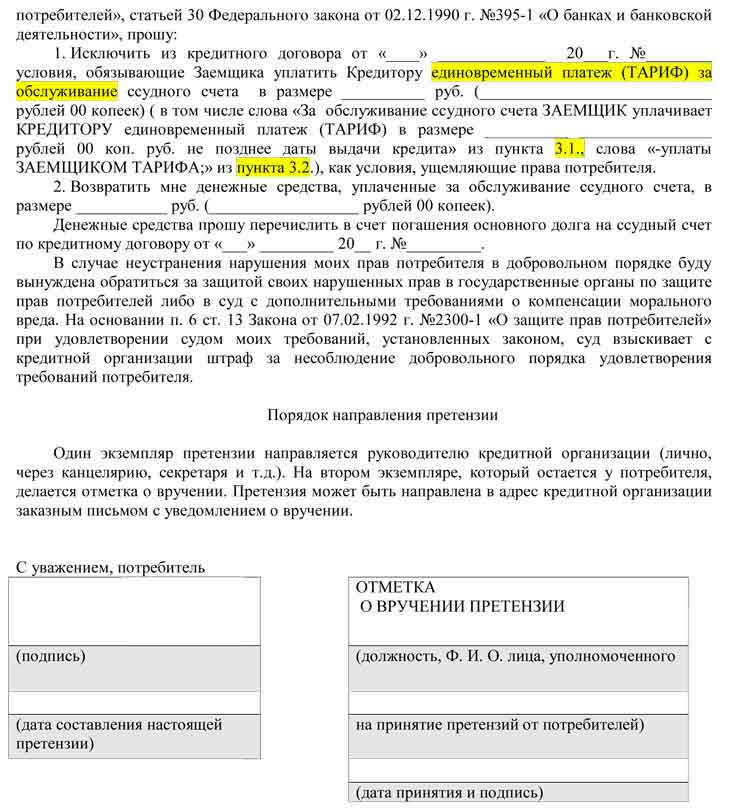

Образец искового заявления № 7 о признании действий банка по взиманию комиссии за выдачу (предоставление) кредита незаконными

Указывается суд, рассматривающий дело

Истец:

Наименование кредитной организации

ИСКОВОЕ ЗАЯВЛЕНИЕ

Между мной и ……… заключен кредитный договор № … от ….…, в рамках которого банком был предоставлен кредит в размере … рублей сроком на ……. месяцев.

Согласно пункту ……. названного договора заемщик единовременно (либо ежемесячно) уплачивает кредитору комиссию за выдачу кредита (либо указанная комиссия именуется иным образом – рассмотрение заявки на выдачу кредита и проч.) в размере ……. от суммы кредита.

Свои обязательства по договору мною исполнены в полном объеме. Размер комиссии (платежа) уплаченной банку по договору составил …… руб. Указанные доводы подтверждаются выпиской по счету № ……. (иными доказательствами).

Считаю, что взимание комиссии за ……. незаконно по следующим основаниям.

На основании пункта 1 статьи 1 Закона о защите прав потребителей отношения с участием потребителей регулируются Гражданским кодексом Российской Федерации, Законом о защите прав потребителей, другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации.

В силу статьи 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Согласно пункту 1 статьи 819 Гражданского кодекса Российской Федерации банк по кредитному договору обязуется предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее.

Порядок предоставления кредита регламентирован Положением Центрального банка Российской Федерации от 31.08.1998 N 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" (далее - Положение).

Пункт 2.1.2 Положения предусматривает предоставление денежных средств физическим лицам - в безналичном порядке путем зачисления денежных средств на банковский счет клиента-заемщика физического лица, под которым в целях данного Положения понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке, либо наличными денежными средствами через кассу банка. При этом указанное Положение Центрального банка Российской Федерации не регулирует распределение издержек между банком и заемщиком, которые необходимы для получения кредита.

Вместе с тем из пункта 2 статьи 5 Федерального закона от 3 февраля 1996 года «О банках и банковской деятельности» следует, что размещение привлеченных банком денежных средств в виде кредитов осуществляется банковскими организациями от своего имени и за свой счет.

В связи с этим, считаю, что банк необоснованно возложил на меня обязанность по уплате ……. (указать наименование комиссии за предоставление (выдачу) кредита), что является ущемлением установленных законом прав потребителей.

Данные условия договора в силу положений статьи 16 Закона о защите прав потребителей являются недействительными.

Как следует из статей 167, 180, 1102 ГК РФ:

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах - если иные последствия недействительности сделки не предусмотрены законом.

Недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

Поскольку, в силу ч. 1 ст. 16 Закона о защите прав потребителей, ст.1102 ГК РФ, кредитная организация незаконно получила денежные средства (комиссию), то …………. обязано вернуть мне денежные средства в размере ……… руб.

В соответствии со ст. 17 Закона о защите прав потребителей, иски о защите прав потребителей могут быть предъявлены по выбору истца в суд по месту:

нахождения организации, а если ответчиком является индивидуальный предприниматель, - его жительства;

жительства или пребывания истца;

заключения или исполнения договора.

При этом потребитель освобождается от уплаты государственной пошлины.

На основании вышеизложенного и руководствуясь ст. ст. 167, 180, 422, 819, 1102 Гражданского кодекса РФ, ст.ст. 13, 16, 17 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», прошу суд:

1. Признать незаконными действия …… по взиманию с меня … рублей в качестве комиссии за открытие и ведение ссудных счетов в рамках кредитных договоров № … от ……. Года.

2. Обязать ……………… вернуть мне денежные средства в размере ……….рублей, уплаченные во исполнение указанного договора, как неосновательно приобретенные.

3. Взыскать с ……. штраф в соответствии с положениями п. 6 ст. 13 Закона РФ от 07.02.1992 № 2300-1 «О Защите прав потребителей» за неудовлетворение в добровольном порядке моего законного требования.

Приложение:

-копии кредитных договоров и документы, подтверждающие погашение кредитов на _____ л.

-копии решений судов на _____ л.

Дата, подпись ___________________

Образец заявления о зачислении в связи с переводом из другого вуза

Образец заявления о переводе с одной образовательной программы на другую (перевод со специальности на специальность внутри факультета).

Памятка по юридическим вопросам ноябрь 2013содержание

Приложение Образец заявления об оспаривании действий должностного лица/ органа государственной власти 55

Решением суда первой инстанции

Обобщение практики применения земельного законодательства при рассмотрении споров о признании недействительными ненормативных правовых.

Обзор правоприменительной практики за январь-сентябрь 2014 года по.

Ом X плана Министерства финансов Российской Федерации (далее – Минфин России, Министерство) по реализации Концепции открытости федеральных.

Федеральный закон

Состав и размер денежных обязательств и обязательных платежей, возникших до принятия арбитражным судом заявления о признании должника.

Заявление в банк. Заявитель в целях приобретения автомобиля заключил кредитный договор с банком о предоставлении ему денежных средств на покупку автомобиля. Согласно договору банк обязуется предоставить заявителю денежные средства, а заявитель обязуется возвратить полученные денежные средства и уплатить проценты на них. Условия договора заявитель выполнил в полном объеме. По договору купли-продажи. заключенного с организацией, заявитель приобрел автомобиль. Однако при заключении договора, цена по непонятным причинам увеличилась. При этом причину увеличения стоимости автомобиля сотрудники организации заявителю объяснить не смогли. Таким образом, поскольку, заявителю была предоставлена недостоверная информация о транспортном средстве - автомобиле он сообщает банку что в адрес организации направлена претензия с требованием досрочного расторжения договора купли-продажи транспортного средства и возврата денежных средств.

Я - ___________________________ (далее Заемщик), в целях приобретения Автомобиля заключил кредитный договор с банком ЗАО «_______________» (далее Банк) от ____________ года о предоставлении мне денежных средств (Кредита) на покупку автомобиля в размере ____________ рубля __ коп.

Комиссия за выдачу кредита составила __________ рублей.

Согласно Договору Банк обязуется предоставить Заемщику денежные средства (Кредит), а Заемщик обязуется возвратить полученные денежные средства и уплатить проценты на них.

В соответствии с заявлением на кредитное обслуживание № ____________ Кредит предоставляется Заемщику на приобретение транспортного средства _________________; VIN: _________________.

Кроме этого, в стоимость Кредита входит дополнительная услуга Карта РАТ, и выплаты по страхованию автомобиля (КАСКО, ОСАГО, ДАГО).

Срок предоставления кредита согласно Заявлению составляет ___ месяцев, процентная ставка – __% годовых.

В данном случае кредитный договор соответствует требованиям ст. 819 ГК РФ, в силу которой по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Условия Договора я выполнил в полном объеме.

По Договору купли-продажи № __________ от _________ года, заключенного с ООО «_________», я приобрел автомобиль марки ____________; VIN: ________________, уплатив его стоимость в размере _________ рублей.

Сумма внесенных мною наличных денежных средств на оплату автомобиля составила ___________ рублей, что в действительности не соответствует условиям заявления на кредитное обслуживание № __________ от ___________г.

Сумма кредита, предоставленного Банком составила _______ рубля __ коп.

При покупке Автомобиля в кредит часть стоимости покупатель оплачивает в наличной или безналичной форме из собственных средств (первоначальный взнос за автомобиль), а оставшуюся сумму, предоставленную банком в качестве кредита, перечисляет на расчетный счет Продавца.

Во исполнение условий Договора купли-продажи транспортного средства денежные средства были перечислены на расчетный счет ООО «____________».

Указанный автомобиль согласно Кредитному Договору является залоговым имуществом.

В соответствии со ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

Согласно ст. 10 Закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. По отдельным видам товаров (работ, услуг) перечень и способы доведения информации до потребителя устанавливаются Правительством Российской Федерации.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать:

наименование технического регламента или иное установленное законодательством Российской Федерации о техническом регулировании и свидетельствующее об обязательном подтверждении соответствия товара обозначение;

цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы;

гарантийный срок, если он установлен.

На основании информации, предоставленной представителем ООО ______________», стоимость приобретаемого транспортного средства составляла ___________ рублей.

Однако при заключении Договора, цена по непонятным причинам увеличилась до _________ рублей.

При этом причину увеличения стоимости автомобиля сотрудники ООО «____________» мне объяснить не смогли.

В силу ст. 12 Закона РФ «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

При отказе от исполнения договора потребитель обязан возвратить товар (результат работы, услуги, если это возможно по их характеру) продавцу (исполнителю).

Согласно Свидетельству о получении информации о полной стоимости кредита Заемщик вправе (в том числе до истечения трех месяцев с даты предоставления кредита) осуществить полное досрочное исполнение обязательств по Кредитному Договору. В данном случае комиссия за полное досрочное погашение Кредита составляет ________ рублей.

На основании ст. 453 ГК РФ при расторжении договора обязательства сторон прекращаются.

Таким образом, поскольку, мне была предоставлена недостоверная информация о транспортном средстве - автомобиле марки ______________; VIN: ____________, в соответствии с условиями Кредитного договора, сообщаю Вам, что в адрес ООО «____________» направлена претензия с требованием досрочного расторжения договора купли-продажи транспортного средства и возврата денежных средств.

Копия претензии прилагается.

Приложение:

Копия Претензии в адрес ООО «___________» от __________ г.

« » ____________ года

В настоящее время вопрос предоставления нанимателем работникам займов весьма актуален и связан с желанием работника улучшить свои жилищные условия, получить образование, приобрести новую бытовую технику или автомобиль.

Достаточно часто в качестве «составляющей соцпакета» в коллективных договорах или других локальных нормативных правовых актах нанимателем предусматривается возможность для работников получать займы от своей организации. То есть взаимоотношения между нанимателем и работником в этом случае выходят за рамки сугубо трудовых: наниматель и работник здесь уже выступают в роли займодавца и заемщика.

Тем не менее работникам кадровой службы необходимо будет заниматься в части своей компетенции решением и этой задачи.

В нижеприведенной статье попытаемся ответить на ряд вопросов, которые возникают в связи с этим: имеют ли право компании выдавать займы своим сотрудникам и за счет каких источников? каковы максимальный размер и срок займа? должны ли такие займы облагаться процентами? какими документами оформляется заем?

Законодательством организациям предоставлено право выдавать займы своим сотрудникам. Основными документами, регулирующими данный вопрос, являются:

– Гражданский кодекс РБ (гл. 42 (далее – ГК)).

В указанной главе содержится определение предмета договора займа, установлены форма его заключения, а также условия заключения, права и обязанности сторон договора;

– Положение о порядке и условиях предоставления организациями состоящим в штатах этих организаций работникам, нуждающимся в улучшении жилищных условий, займов на строительство (реконструкцию) или приобретение жилых помещений, утвержденное постановлением Совета Министров РБ от 30.03.2000 № 428 «О дополнительном привлечении средств организаций для финансирования жилищного строительства» (далее – постановление № 428).

В данном Положении перечислены особенности предоставления займа, согласно которым он предоставляется:

– состоящим в штатах организаций работникам, нуждающимся в улучшении жилищных условий. Заем выдается работнику организации в порядке очередности, определяемой исходя из времени принятия его на учет нуждающихся в улучшении жилищных условий, а также при условии вложения им собственных средств в строительство (реконструкцию) или приобретение жилого помещения;

– за счет прибыли, остающейся в распоряжении организации после уплаты налогов, сборов (пошлин) и других платежей в республиканский, местные бюджеты, государственные целевые бюджетные фонды, государственные целевые внебюджетные фонды, а также части прибыли в соответствии с законодательством;

– на платной основе с учетом платежеспособности заемщика. В случае недостаточной платежеспособности заемщика во внимание принимаются доходы платежеспособных членов его семьи, несущих солидарную ответственность за обеспечение возврата займодавцу задолженности по займу и уплаты по нему процентов. Порядок определения платежеспособности заемщика устанавливается организацией. Проценты по договору займа могут быть фиксированными или регулируемыми. Решение о применении конкретного размера процентов принимается исходя из финансового состояния организации;

– под поручительство платежеспособных физических лиц и (или) под залог имущества, на которое может быть обращено взыскание по исполнительным документам.

В случае принятия организацией решения о предоставлении работнику займа в любом банке на территории Республики Беларусь на имя работника открывается текущий счет без права снятия наличных денег. Между организацией и банком заключается договор на перечисление сумм по этому займу.

Использование полученных сумм по займу производится путем перечисления на счета юридических лиц или индивидуальных предпринимателей по счетам-фактурам на получение товарно-материальных ценностей или на основании справки (иного платежного документа) об очередном платеже, представляемой организацией застройщиков (застройщиком), либо на счета подрядных организаций на основании акта выполненных работ, либо на счета физических лиц по договорам купли-продажи, заключенным с физическими лицами.

Организация-займодавец должна контролировать целевое использование средств по займу на основании условий договора, заключенного с заемщиком.

ЭТО ВАЖНО! Выдача займа за счет привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности является банковской операцией (ст. 14 Банковского кодекса РБ) и требует наличия соответствующей лицензии (п. 2 Перечня видов деятельности, на осуществление которых требуются специальные разрешения (лицензии), и уполномоченных на их выдачу государственных органов и государственных организаций, приведенного в приложении 1 к Положению о лицензировании отдельных видов деятельности, утвержденному Указом Президента РБ от 01.09.2010 № 450 (вступает в силу с 1 января 2011 г.).

Источником предоставления займа могут быть собственные средства (к ним, в частности, относятся средства уставного фонда, резервного и иных фондов, а также нераспределенная прибыль), главным признаком которых в данной ситуации является отсутствие у владельца средств обязательств по их возврату.

По периодичности (частоте) предоставления займов законодательством ограничения не установлены, поэтому такая выдача может производиться как эпизодически, так и на постоянной основе.

Отличие займа от ссуды и кредита

Часто договор займа путают с договором ссуды или с кредитным договором. В рамках договора ссуды, во-первых, одна сторона передает другой стороне в пользование какую-то конкретную вещь, которую вторая сторона должна вернуть в соответствующем состоянии обратно, а во-вторых, вещь передается в пользование безвозмездно.

Что же касается кредитного договора, то предоставить денежные средства имеет право только банк или другая кредитно-финансовая организация, а уплата процентов в рамках такого договора является обязательным условием.

Отличительные особенности займа от ссуды и кредита представлены в таблице.

Алгоритм предоставления организацией займа своему работнику

Шаг 1. При необходимости закрепляем в локальных нормативных правовых актах порядок и условия предоставления работникам займов.

Так, порядок и условия получения и возврата займа могут быть закреплены в коллективном договоре, Положении о порядке предоставления займа работникам или ином локальном нормативном правовом акте организации.

Примерное Положение о порядке предоставления займа работникам смотрите в рубрике «Полезная документация» на с. 21–23 журнала.

Шаг 2. Работник подает заявление о выдаче займа.

Как правило, работник, нуждающийся во временной финансовой помощи, пишет заявление на имя руководителя организации. Если в заявлении работника указана цель займа (например, приобретение автомобиля) и в договоре займа содержится условие об использовании заемных средств на определенные цели, то тогда это будет целевой заем, а заемщик обязан обеспечить возможность контроля за целевым использованием займа (п. 1 ст. 767 ГК).

Образец заявления работника о предоставлении временной финансовой помощи смотрите в рубрике «Полезная документация» на с. 23 журнала.

Руководство может принять решение об оказании помощи работнику на других условиях. Например, работник обратится за беспроцентным займом, а наниматель согласится предоставить деньги только под проценты и при наличии 2 поручителей из числа сотрудников.

Шаг 3. Получаем при необходимости согласие вышестоящего органа (если такое согласие или решение нужно согласно законодательству).

В ряде случаев сделка по выдаче заемных средств требует разрешения собственника организации или уполномоченного им лица. Определенные ограничения возникают и в том случае, если заем отвечает критериям сделки, в которой имеется заинтересованность, а также крупной сделки хозяйственного общества. В частности, сделкой, в которой имеется заинтересованность, будет предоставление займа руководителю общества. Отметим, что сумма займа при этом роли не играет. А крупной сделкой считается заем, сумма которого превышает 25 % и более балансовой стоимости активов этого общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении такой сделки (стоимости активов) (ст. 58 Закона РБ от 09.12.1992 № 2020-XII «О хозяйственных обществах», в редакции Закона РБ от 15.07.2010 № 168-З) (далее – Закон о хозяйственных обществах). Например, в обществе с ограниченной ответственностью решение о совершении крупной сделки, как правило, принимается общим собранием участников общества. При отсутствии решения договор займа может быть признан недействительным. Требования к совершению такой сделки содержатся, в частности, в ст. 58 Закона о хозяйственных обществах.

Образец протокола общего собрания участников хозяйственного общества о решении по заключению договора займа с аффилированным лицом (руководителем общества) смотрите в рубрике «Полезная документация» на с. 23–24 журнала.

На основании заявления работника и с согласия руководителя составляется договор займа.

Понятие и предмет займа. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 760 ГК).

Предметом договора займа могут быть вещи, определенные родовыми признаками, т.е. взаймы разрешено передавать только вещи, лишенные индивидуальных признаков.

Проценты по займу. По умолчанию договор займа является процентным. Обычно размер процентов определяется договором. Однако даже если в договоре займа проценты не указаны, это не значит, что они не начисляются. В таком случае согласно п. 1 ст. 762 ГК их начисление производится по ставке рефинансирования Национального банка Республики Беларусь. Законодательство позволяет производить выдачу и беспроцентных займов. При этом в договоре обязательно должна быть сделана прямая запись (например, «проценты по договору займа не начисляются»). При отсутствии такой записи проценты начисляются, и если организация не взыскивает их с работника, то должна быть готова объяснить, почему она это не делает.

Цель предоставления займа. По общему правилу указание цели, для которой выдается заем, – право сторон (ст. 767 ГК). Поэтому заем может быть предоставлен и без указания цели дальнейшего использования. В прямо предусмотренных законодательством случаях указание цели выдачи займов обязательно (например, займы, выдаваемые в соответствии с постановлением № 428).

Форма и срок действия договора. Договор займа должен быть заключен в письменной форме независимо от суммы в случаях, когда займодавцем является юридическое лицо (п. 1 ст. 761 ГК). Нотариального удостоверения такого договора не требуется. Он считается заключенным с момента передачи денег (п. 2 ст. 760 ГК).

Срок и порядок возврата указывать в договоре необязательно. Сумма займа должна быть возвращена заемщиком в течение 30 дней с момента предъявления займодавцем требования о возврате (п. 1 ст. 763 ГК). Досрочный возврат процентного займа возможен лишь с согласия займодавца (п. 2 ст. 763 ГК), так как для него уменьшается процентный доход, на который он рассчитывал изначально.

ЭТО ВАЖНО! Договор займа считается заключенным с момента передачи денег или других вещей (п. 2 ст. 760 ГК). То есть даже заключив договор займа, займодавец может по любым причинам отказаться от него, не предоставлять заем. Этим заем отличается от кредита.

Валюта займа. Заем физическим лицам может быть предоставлен только в белорусских рублях. В иностранной валюте предприятие-резидент не может предоставлять займы работникам-резидентам. Заем может быть предоставлен наличными деньгами или в безналичном порядке, если иное не предусмотрено законодательством. В этих случаях при выдаче займа организация должна также учитывать требования обслуживающих банков.

Образцы форм договоров займа смотрите в рубрике «Полезная документация» на с. 25–27 журнала.

Шаг 5. При необходимости принимаем меры по обеспечению возврата займа (залог, поручительство и т.п.).

Поручительство. В некоторых случаях заем выдается, если у заемщика имеются поручители, которые обязуются погасить его задолженность. С такими лицами заключается самостоятельный договор поручительства, образец которого мы приводим ниже.

Образец договора поручительства

ДОГОВОР ПОРУЧИТЕЛЬСТВА

к договору займа с работником от 01.11.2010 № 2

г. Минск 1 ноября 2010 г.

Общество с ограниченной ответственностью «Совершенный стиль», именуемое в дальнейшем «Кредитор», в лице директора Федорова Игоря Геннадьевича, действующего на основании Устава, с одной стороны, и Королев Александр Васильевич, именуемый в дальнейшем «Поручитель», с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Кредитор на основании договора займа с работником от 01.11.2010 № 2 (далее – договор займа) предоставляет Ягужинской Елене Алексеевне (далее – Должник) денежные средства в белорусских рублях в сумме 20 000 000 (двадцать миллионов) бел. руб. с окончательным сроком погашения займа 31.12.2015.

1.2. По настоящему договору Поручитель обязуется отвечать за полное и своевременное исполнение Должником своих обязательств по договору займа в полной сумме.

2. ОБЯЗАТЕЛЬСТВА ПОРУЧИТЕЛЯ

2.1. В рамках настоящего договора Поручитель принимает на себя следующие обязательства:

2.1.1. не позднее 5 дней с момента заключения настоящего договора заключить договор залога согласованного сторонами имущества, обеспечивающий исполнение обязательств по нему;

2.1.2. при неисполнении или ненадлежащем исполнении Должником своих обязательств по договору займа отвечать перед Кредитором солидарно с Должником в том же объеме, что и Должник, включая возврат суммы основного долга (суммы займа), процентов за пользование займом и уплату штрафных санкций на день расчетов;

2.1.3. рассмотреть поступающие от Кредитора требования платежа по данному договору в срок, не превышающий 3 календарных дней;

2.1.4. в случае принятия решения о платеже или отказе в его совершении немедленно уведомить об этом Кредитора;

2.1.5. при положительном решении осуществить платеж в адрес Кредитора в течение 5 банковских дней.

2.2. Срок рассмотрения требования Кредитора, указанный в подп. 2.1.3, может быть увеличен до 30 календарных дней, если у Должника возникают обоснованные возражения по сути заявленного требования либо по его сумме.

2.3. Увеличение суммы основного долга Должника и (или) продление сроков погашения займа не затрагивают обязательств Поручителя, если только последний прямо не выразит на это согласие путем подписания дополнительного соглашения к настоящему договору.

2.4. Любые частичные платежи Должника в счет погашения займа автоматически уменьшают лимит ответственности Поручителя по настоящему договору.

3. ОБЯЗАТЕЛЬСТВА КРЕДИТОРА

3.1. В случае осуществления Поручителем платежа по настоящему договору Кредитор обязуется в срок, не превышающий 2 дней, передать ему все имеющиеся у него документы, подтверждающие существование дебиторской задолженности Должника по договору займа.

4. СРОК ПОРУЧИТЕЛЬСТВА

4.1. Поручительство выдается на весь срок действия договора займа, в т.ч. и на срок его пролонгации.

5. ОТВЕТСТВЕННОСТЬ ПОРУЧИТЕЛЯ

5.1. За нарушение сроков осуществления платежа, указанных в п. 2, Поручитель обязан уплатить пеню в размере 0,15 % от суммы долга за каждый календарный день просрочки.

5.2. За нарушение сроков рассмотрения требования платежа, указанных в п. 2, Поручитель обязан уплатить Кредитору штраф в размере 0,01 % от суммы долга.

6. ВСТУПЛЕНИЕ В СИЛУ И СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Настоящий договор вступает в силу одновременно с вступлением в силу договора займа.

6.2. Поручительство прекращается:

6.2.1. с прекращением обеспеченного им обязательства;

6.2.2. с истечением срока поручительства (п. 4 настоящего договора)

6.2.3. если Кредитор отказался принять надлежащее исполнение по договору займа, предложенное Должником или Поручителем;

6.2.4. при переводе долга по договору займа на другое лицо, если Поручитель не дал Кредитору согласие отвечать за нового должника;

6.2.5. в иных предусмотренных законодательством случаях.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Рассмотрение споров и разногласий по настоящему договору осуществляется в соответствии с действующим законодательством.

7.2. Настоящий договор подписан в 2 экземплярах (по одному для каждой из сторон).

7.3. Копия настоящего договора передается Должнику.

7.4. Должник обязан представить Поручителю копию договора займа.

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Общество с ограниченной ответственностью Королев Александр Васильевич

«Совершенный стиль»

Юридический адрес: 220073, г. Минск, Место проживания: 220030, г. Минск,

ул. Ольшевского, д. 32, корп. 2 ул. К. Маркса, д. 21, кв. 5

Банковские реквизиты: р/с 3012033552260 Паспортные данные: серия МК111111,

в ОАО «АСБ Беларусбанк» в филиале № 514, выдан Ленинским РУВД г. Минска 01.09.2010

г. Минск, ул. Сурганова, 47а, код 614

УНП 100056100

Директор ________ И.Г. Федоров _________________ А.В. Королев

Шаг 6. Издаем приказ о выдаче займа.

Практика выдачи займов в различных организациях обычно предполагает принятие решения о выдаче займа не только путем подписания договора займа, но и путем издания соответствующего приказа руководителя или иного лица. Приказ необходим для указания соответствующим должностным лицам о выделении необходимого количества денежных средств, а также в некоторых случаях для выдачи займа наличными средствами со счета организации.

При выдаче займа подоходный налог не удерживается у физического лица (плательщика налога), а исчисляется и перечисляется (уплачивается) налоговым агентом (займодавцем) за счет собственных средств.

Выдача займа наличными. При выдаче займа наличными денежными средствами следует обратить внимание на то, что банки выдают наличные денежные средства на цели, предусмотренные законодательством. При этом банк имеет право самостоятельно определять перечень предоставляемых для этого сведений (документов) (п. 23 Правил организации наличного денежного обращения в Республике Беларусь, утвержденных постановлением Правления Нацбанка РБ от 24.08.2007 № 166). В данном случае банки руководствуются примерным перечнем сведений (документов), используемых ими для осуществления предварительного и последующего контроля обоснованности выдачи наличных денег из касс банков при проведении отдельных операций (письмо Нацбанка РБ от 30.09.1999 № 28-15/1936 «О направлении примерного перечня сведений (документов) (далее – Примерный перечень)), согласно п. 9 которого организация при выдаче займа для снятия наличных денег со счета обязана представить в банк:

– копию решения о выделении займа. В качестве такого документа выступает решение уполномоченного органа управления субъекта хозяйствования. На практике, как правило, это приказы руководителя;

– копию договора займа.

Кроме того, банк вправе дополнительно затребовать и иные документы, предусмотренные законодательством.

Примечание. В Примерном перечне договор займа назван договором о предоставлении ссуды. Однако это является ошибкой, обусловленной тем, что в ранее действовавшем законодательстве заем иногда именовался ссудой.

Выдача займа в безналичном порядке (банковским переводом). Законодательство позволяет также предоставлять заем и в безналичном порядке посредством перевода денежных средств на текущий счет физического лица в банке, в т.ч. на карт-счет. Более того, в отдельных случаях, например в соответствии с постановлением № 428, выдача займа допускается только в безналичном порядке без права снятия наличных денег.

В настоящее время при перечислении денежных средств в пользу физических лиц следует руководствоваться п. 41 Инструкции о банковском переводе, утвержденной постановлением Правления Нацбанка РБ от 29.03.2001 № 66, согласно которому в случаях, установленных законодательством РБ, при осуществлении кредитовых переводов в белорусских рублях в пользу физических лиц к платежному поручению прилагаются документы, служащие основанием для осуществления перевода. После исполнения платежного поручения документы, служащие основанием для осуществления перевода, помещаются в документы дня банка-отправителя.

Кроме того, согласно в подп. 1.4 п. 1 Указа Президента РБ от 07.02.2006 № 71 «О мерах по обеспечению своевременной уплаты подоходного налога с физических лиц и отдельных страховых взносов» (далее – Указ № 71) банк переводит со счета юридического лица, индивидуального предпринимателя в пользу физического лица, не являющегося индивидуальным предпринимателем, денежные средства в белорусских рублях на сумму, превышающую 100 базовых величин на дату совершения такой операции, только после представления ему этим юридическим лицом или индивидуальным предпринимателем справки, подтверждающей право на осуществление банковского перевода денежных средств физическому лицу, выдаваемой налоговым органом в целях налогообложения.

Порядок осуществления налоговыми органами административных процедур в отношении юридических лиц определен постановлением Совета Министров РБ от 25.10.2007 № 1399 «Об административных процедурах, осуществляемых налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей». Данным постановлением утвержден Перечень административных процедур, осуществляемых налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей. Справка, подтверждающая право на осуществление банковского перевода денежных средств физическому лицу, выдается по письменному заявлению юридического лица с приложением копии договора, заключенного между юридическим лицом и физическим лицом, или иного документа, являющегося основанием для перечисления денежных средств. Срок выдачи данной справки – 5 рабочих дней (при необходимости проведения проверки, запроса сведений и (или) документов от других государственных органов, иных организаций – 1 месяц).

Форма справки, порядок ее выдачи и представления банку в соответствии с Указом № 71 определяются МНС РБ.

Справка. Форма справки приведена в приложении 6 к постановлению МНС РБ от 17.01.2007 № 9 (далее – постановление № 9).

Образец оформления заявления о выдаче справки, подтверждающей право на осуществление банковского перевода денежных средств физическому лицу, смотрите в рубрике «Полезная документация» на с. 28 журнала.

Примечание. Согласно п. 1-1 постановления № 9 справка, подтверждающая право на осуществление банковского перевода денежных средств физическому лицу, выдается юридическому лицу или индивидуальному предпринимателю в порядке и в сроки, установленные законодательством об административных процедурах, осуществляемых налоговыми органами, на основании заявления о выдаче такой справки, в котором помимо сведений, предусмотренных п. 3 ст. 14 Закона РБ от 28.10.2008 № 433-З «Об основах административных процедур», должны содержаться сведения о назначении платежа, сумме денежных средств, подлежащей перечислению физическому лицу, наименовании банка, обслуживающего юридическое лицо или индивидуального предпринимателя, а также сведения о наименовании банка, в который перечисляются денежные средства физическому лицу.

При предоставлении займа физическому лицу путем зачисления денежных средств на его текущий счет нужно помнить, что при выдаче физическому лицу средств с этого счета банк может взять с него комиссионное вознаграждение, которое будет определяться в процентном отношении к сумме, снимаемой со счета.

Действия бухгалтерии по получению (возврату) займа от работника

Следующие 2 шага – шаг 8 и шаг 9 – касаются вопроса возврата займа работником и относятся к компетенции вашей бухгалтерской службы. Эти шаги являются заключительными, и кадровой службе также необходимо о них знать.

Шаг 8. Производим удержание из заработной платы или иным способом, установленным договором займа, получаем возврат займа.

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (ст. 763 ГК).

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Шаг 9. В случае увольнения работника требуем досрочного возврата займа, по истечении срока исковой давности (3 года) списываем долг или до истечения срока исковой давности прощаем долг.

Например, если у взявшего заем сотрудника возникли сложности с возвратом денег, то организация может пойти ему навстречу и простить долг. Прощение долга в этом случае представляет собой договор дарения.

Образец оформления соглашения о прощении долга смотрите в рубрике «Полезная документация» на с. 28 журнала.