Рейтинг: 4.1/5.0 (1840 проголосовавших)

Рейтинг: 4.1/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Если Вы владеете бизнесом в России и сотрудничаете с партнерами в Казахстане, то во избежание двойного налогообложения Вам необходимо подтвердить статус налогового резидента России.

Компания «Консалт-групп» осуществляет правовую помощь в получении справки «О подтверждении постоянного местопребывания в Российской Федерации» (резидентстве) для граждан и юридических лиц РФ, а также в проставлении отметки ТТП (торгово-промышленной палаты) на ней.

Иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации либо с 1 января календарного года, в котором представлено заявление о признании себя налоговым резидентом Российской Федерации, либо с момента представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации.

Шаг №1Звоните по номеру +7 (495) 995-58-54

или оставляете заявку

Высылаете нам необходимые документы

Шаг №3Оставьте заявку и мы перезвоним Вам в течение 15 минут!

Каждому, кто оставит заявку или позвонит нам сегодня - консультация по любому вопросу БЕСПЛАТНО

выдачи справки установленного образца;

заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

Подтверждение о налоговом резидентстве выдается за текущий год либо за предыдущие периоды с предоставлением соответствующих документов.

Проставление апостиля на справке о резидентстве для Казахстана.Также следует иметь ввиду, что в Казахстане справку «О подтверждении постоянного местопребывания в Российской Федерации», (резидентстве), полученную в России, не принимают без апостиля, не смотря на то, что Россия и Казахстан присоединились к Конвенции заключенной государствами-членами в г. Кишинев 07.10.2002 г. и ратифицированной Законом РК от 10 марта 2004 года № 531 и Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам (Минск, от 22 января 1993 г.) и ратифицированной постановлением ВС РК от 31 марта 1993 года № 2055-XII. Данные конвенции предусматривают, что документы, которые выданы на территории одной из Договаривающихся Сторон или засвидетельствованы компетентным учреждением либо специально на то уполномоченным лицом в пределах его компетенции и по установленной форме и скреплены гербовой печатью, принимаются на территориях всех других Договаривающихся Сторон без какого-либо специального удостоверения.

Однако согласно официальной позиции Казахстана нормы Кишиневской (Минской) конвенции применимы при представлении нерезидентами документов, выданных компетентными органами, без осуществления дипломатической или консульской легализации (проставления апостиля) в рамках правовой помощи по гражданским, семейным и уголовным делам и не применяются к налоговым правоотношениям. Поэтому справка о резидентстве не принимается официальными органами Казахстана без апостиля.

С другой стороны, российский Минюст не проставляет апостиль на справке о резидентстве, опираясь на Минскую конвенцию.

Однако альтернативой апостилю может служить отметка ТПП (Торгово-промышленной палаты РФ) на основании подпункта "б", пункта 3, ст. 15 Закон РФ от 7 июля 1993 г. N 5340-I "О торгово-промышленных палатах в Российской Федерации" (с изменениями и дополнениями), согласно которому Минюст России выдает сертификаты о происхождении товаров, удостоверяет документы, связанные с осуществлением внешнеэкономической деятельности, устанавливает порядок выдачи и удостоверения торгово-промышленными палатами указанных документов.

Срок получение справки о резиденстве для Казахстана.Срок рассмотрения заявления о выдаче Подтверждения составляет 30 календарных дней со дня поступления всех необходимых документов в МИ ФНС России по ЦОД.

Стоимость услугПолучение справки о резиденстве – 5000 рублей

Проставление отметки ТТП на справке о резиденстве – 3000 рублей.

В этой статье разберем очень интересный и крайне важный документ, который называется справка о резидентстве. Мы определимся, для чего он нужен, узнаем, как его получить, ответим, где можно найти необходимые справки и бумаги. Итак, обо всем по порядку.

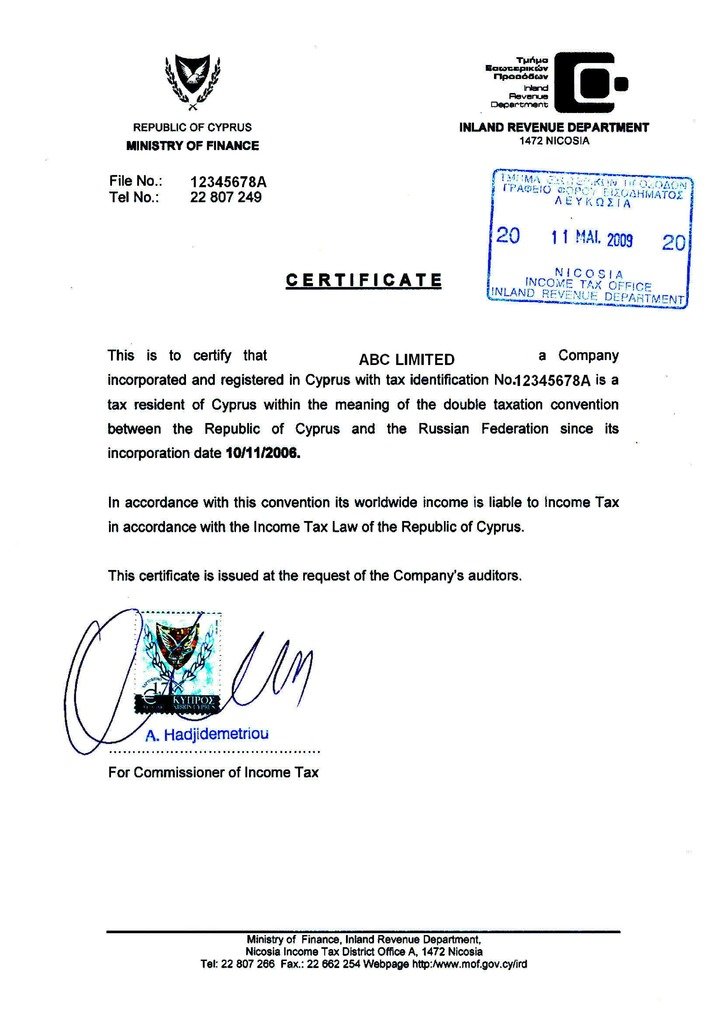

Справка о резидентстве юридического или физического лица РФ – это документальное подтверждение факта, что некое физлицо или юридическое лицо находится в статусе налогового резидента в Российской Федерации. Если привести официальное государственное наименование справки о резидентстве, то звучит оно как «подтверждение постоянного пребывания в РФ». Неофициальное же название, которое гораздо чаще встречается в повседневной жизни – это справка о резидентстве, справка о налоговом резидентстве РФ, справка о резидентстве юридического лица и так далее. По сути, если говорить простым языком, само понятие «резидент» означает, что физическое или юридическое лицо числится в определенном месте, на определенной территории страны (к примеру, резидент РФ или резидент Казахстана). Это нужно для того, чтобы была определенность в плане уплаты налогов тому или иному государству. Лишь только одно учреждение в Российской Федерации имеет полномочия выдавать документ резидента – МИ ФНС по ЦОД, что расшифровывается как Межрегиональная Инспекция Федеральной Налоговой Службы по централизованной обработке данных

Цель справки о резидентстве РФЧаще всего, в наиболее распространенных случаях, справка о резидентстве рф нужна, когда физлицо или юрлицо выходит во внешнюю экономику, то есть начинает работу с представителями других стран или, собственно, с зарубежными организациями. Физическое лицо получает аналогичную справку о резидентстве для своих зарубежных контрагентов, чтобы избежать уплаты налогов в двойном размере. Справка о резидентстве юридических лиц рф тоже актуальна и востребована, так как делается, когда появляется потребность сотрудничества с зарубежными организациями. Документ предназначен и для работы с ближним зарубежьем (к примеру, с Казахстаном). Или обратная ситуация – подданный другого государства законно работает в РФ. Налоговым органам в своем государстве он должен принести именно справку о резидентстве в РФ. То же самое касается гражданина РФ, который приобретает что-то в другой стране или продает.

Апостиль на справку о резидентствеМногие забывают об очень тонком моменте: справка о резидентстве предназначена для другого государства, то есть, чтобы её там поняли, она должна быть написана на другом языке. Это называется апостиль на справку о резидентстве. К примеру, если вам нужна справка для Великобритании, то она будет носить уже другое название – «TaxResidenceCertificate». Но следует упомянуть еще об одной детали: апостиль нужно проставить на копию, заверенную нотариусом, если страна, для которой вам необходима справка о резидентстве, является страной-участницей конвенции в Гааге. Если данная страна не солидарна с постановлениями Гаагской конвенции и, соответственно, отвергает апостиль, то необходимо провести процедуру легализации.

Какие сроки у справки о резидентстве?Очень часто приходится слышать о сроках изготовления справки о резидентстве рф. Сразу оговоримся, что здесь все индивидуально. И напрямую зависит от работоспособности и занятости определенного налогового учреждения. Если брать средние подсчеты, то получим наиболее адекватную и реалистичную цифру – месяц или полтора. Справка о резидентстве действует ровно год и может быть взята и за прошлые годы деятельности.

Как получить справку о налоговом резидентстве?Давайте разберемся в этом непростом процессе. Для начала определимся с заполнением заявления. Разберем, что должно быть в заявлении на справку о резидентстве для юридических лиц. В нем пишем и приводим следующие свои данные:

Заявление на справку о резидентстве для физических лиц заполняется чуточку проще:

Компаниям Российской Федерации и отделам зарубежных компаний нужны нижеперечисленные документы:

Естественно, есть возможность предоставить дубликаты этих документов и справок, но в этом случае требуется подпись руководителя компании и официальная печать предприятия. Не нужен дубликат трудового договора, если он действует более одного года и в прошлом уже передавался в пакете документов для оформления справки о резидентстве рф. Что нужно предоставить гражданам РФ и иностранцам, которые относятся к категории физических лиц:

В видео рассказано о тонкостях смены налогового резидентства, какие существуют негативные моменты и на что стоит обратить особое внимание.

ПОРЯДОК

ПОДТВЕРЖДЕНИЯ ПОСТОЯННОГО МЕСТОПРЕБЫВАНИЯ (РЕЗИДЕНТСТВА) В РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Уполномоченный орган по подтверждению статуса налогового резидента Российской Федерации.

Федеральная налоговая служба Российской Федерации уполномочена Министерством финансов Российской Федерации подтверждать статус налогового резидента Российской Федерации для физических лиц (российских и иностранных), российских организаций и международных организаций, имеющих такой статус по законодательству Российской Федерации, для целей применения Соглашений (Конвенций) об избежании двойного налогообложения.

2. Форма выдачи подтверждения статуса налогового резидента Российской Федерации.

Подтверждение статуса налогового резидента Российской Федерации может оформляться:

- в форме справки

или

- путем заверения соответствующей формы, установленной законодательством иностранного государства.

3. Порядок подтверждения статуса налогового резидента Российской Федерации.

3.1 Справка, подтверждающая статус организации в качестве налогового резидента Российской Федерации выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана.

Справка имеет стандартную форму.

Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы, при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду.

3.2 Подтверждение статуса налогового резидента Российской Федерации осуществляется по принципу 'одного окна' только Управлением международного сотрудничества и обмена информацией ФНС России.

Заявления налогоплательщиков по вопросу выдачи подтверждения могут быть направлены в Управление по почте либо переданы непосредственно в экспедицию ФНС России.

Срок официального подтверждения статуса налогового резидента Российской Федерации составляет 30 календарных дней со дня поступления всех необходимых документов в ФНС России.

В отношении российской организации документы, подтверждающие статус организации как налогового резидента Российской Федерации направляются по почте по адресу места нахождения юридического лица, указанному в Свидетельстве о постановке на учет в налоговом органе.

Справочно. В случае если фактический адрес российской организации не совпадает с адресом местонахождения, указанном в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме.

4. Перечень документов, необходимых для получения подтверждения о статусе налогового резидента Российской Федерации.

4.1. Для российских организаций:

а) заявление на бланке организации с указанием:

- календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации;

- наименование иностранного государства, в налоговый орган которого представляется подтверждение;

- перечень прилагаемых документов.

Заявление должно быть подписано руководителем (главным бухгалтером) организации.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации) необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами.

б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся:

- договор (контракт);

- решение общего собрания акционеров о выплате дивидендов;

- уставные документы (для целей освобождения средств, направленных организацией своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве).

Копии указанных документов должны быть подписаны руководителем и заверены печатью организации.

Справочно. Если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее.

в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3-и месяца от даты обращения организации с заявлением о выдаче подтверждения).

г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя.

Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее, и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

4.2. Для российских организаций в целях возврата налога на добавленную стоимость, включенного в стоимость услуг резидентами иностранных государств Европейского Союза:

а) заявление, на бланке организации, с указанием:

- наименования иностранного государства, входящего в Европейский Союз, в налоговый орган которого представляется подтверждение для осуществления возврата НДС;

- перечень прилагаемых документов.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации) необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами.

б) копия Устава организации, в том числе выписку, содержащую общие сведения об организации (ее название и адрес местонахождения юридического лица) и видах ее деятельности, осуществляемых в Российской Федерации, с переводом на английский язык.

в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3-и месяца от даты обращения организации с заявлением о выдаче подтверждения).

г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя.

Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее, и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

д) копия договора (контракта) на оказание услуг по возврату НДС из иностранного государства.

Справочно. Обращаем внимание, что подтверждение для целей применения Соглашений (Конвенций) об избежании двойного налогообложения осуществляется только для российских организаций, образованных в соответствии с законодательством Российской Федерации.

4.3 Для российских и иностранных физических лиц:

а) заявление, в произвольной форме с указанием:

- календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации;

- наименование иностранного государства, в налоговый орган которого представляется подтверждение;

- фамилия, имя, отчество заявителя и его адрес;

- перечень прилагаемых документов и контактный телефон.

б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся:

- договор (контракт);

- решение общего собрания акционеров о выплате дивидендов;

- приглашение и др.

Справочно. В случае, если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее.

в) копии всех страниц общегражданских российского и заграничного паспортов.

Справочно. Если физическим лицом для целей выдачи подтверждения копии указанных документов уже представлялись ранее, и с момента поступления их в Управление не происходило изменений содержащихся в них сведений, повторного представления их не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копии упомянутых документов направлялись ранее.

г) таблица расчета времени пребывания на территории Российской Федерации в произвольной форме.

д) Дополнительно для иностранных физических лиц копия документа о регистрации по месту пребывания в Российской Федерации..

Справочно. Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются в Управление дополнительные документы, обосновывающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в календарном году. Такими документами могу быть, например, справка с места работы в Российской Федерации, табель учета рабочего времени, копии авиа- и железнодорожных билетов и др.

е) Дополнительно для индивидуальных предпринимателей копия Свидетельства о постановке на учет в налоговом органе физического лица, заверенная нотариально (не ранее чем за 3-и месяца от даты обращения с заявлением о выдаче подтверждения) и копия Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей (ОГРНИП).

Справочно. Если индивидуальным предпринимателем для целей выдачи подтверждения копия Свидетельства (ОГРНИП) уже представлялась ранее, и с момента поступления ее в Управление не происходило изменение содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ОГРНИП) направлялась ранее.

Почтовый адрес Управления международного сотрудничества и обмена информацией Федеральной налоговой службы: 127381, г. Москва, Неглинная ул. д. 23. Контактный телефон 913-0019.

Приёмная ФНС России расположена по адресу: г. Москва, Неглинная ул. д. 23, проезд: станция метро Кузнецкий мост или Охотный ряд. Часы работы: с понедельника по четверг - с 9.00 до 18.00, пятница - с 9.00 до 16.45, обед - с 12.30 до 13.15. Телефоны для получения информации о дате и входящем номере регистрации заявлений налогоплательщиков 913-0237, 913-0246.

Письмо Государственной налоговой службы от 30.01.1996. ВГ-4-06/7н 'О подтверждении постоянного местопребывания в Российской Федерации' признается утратившим силу.

Приказ Федеральной налоговой службы от 8 сентября 2005 г. N САЭ-3-26/439@

"Об утверждении Порядка подтверждения постоянного местопребывания (резидентства) в Российской Федерации"

Извините, у вас недостаточно прав для того, чтобы создавать темы или отвечать на этом форуме.

© ООО "НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ", 2016.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за прошедшие годы.

Обычно сертификат резидентства требуется ЮЛ и ИП, ведущим ВЭД - выполняющим какие-либо работы или реализующим товары, услуги иностранным контрагентам с целью избежания двойного налогообложения. При этом, в зависимости от конкретной ситуации, справку о резидентстве РФ может затребовать как иностранный налоговый орган (в случае осуществления деятельности резидентом России на территории другого государства), так и иностранный партнер для уменьшения своих налогов в связи с тем, что его поставщик является резидентом РФ.

Справка (сертификат) о резидентстве может понадобиться и ФЛ - например, в случае получения российским гражданином дивидендов и некоторых других видов доходов за рубежом. В случае если иностранный гражданин работает и получает заработную плату в России - для предъявления справки налоговому органу в своей стране с целью освобождения от налога на доходы, и т.п.

Срок получения Справок о резидентстве составляет в среднем 1,5 месяца (по закону - 30 календарных дней).

Уполномоченный орган по подтверждению статуса налогового резидента РФ

ФНС РФ уполномочена Министерством финансов РФ подтверждать статус налогового резидента РФ для ФЛ (российских и иностранных), российских организаций и международных организаций, имеющих такой статус по законодательству РФ, для целей применения Соглашений (Конвенций) об избежании двойного налогообложения.

Форма выдачи подтверждения статуса налогового резидента РФ

Подтверждение статуса налогового резидента РФ может оформляться

Требований к сертификату резидентства в настоящий момент нет. Однако, ФНС в своем письме от 25.02.2016 N ОА-4-17/3030@ указывает, что сертификат должен содержать

Кроме того, вместе с оригиналом сертификата нужно представить его перевод, заверенный российским консульским учреждением.

Порядок подтверждения статуса налогового резидента РФ

1. Справка, подтверждающая статус организации в качестве налогового резидента РФ выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана.

Справка имеет стандартную форму.

Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы, при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду.

2. Подтверждение статуса налогового резидента РФ осуществляется по принципу «одного окна» только Управлением международного сотрудничества и обмена информацией ФНС России.

Заявления налогоплательщиков по вопросу выдачи подтверждения могут быть направлены в Управление по почте либо переданы непосредственно в экспедицию ФНС России.

Срок официального подтверждения статуса налогового резидента РФ составляет 30 календарных дней со дня поступления всех необходимых документов в ФНС России.

В отношении российской организации документы, подтверждающие статус организации как налогового резидента РФ направляются по почте по адресу места нахождения ЮЛ, указанному в Свидетельстве о постановке на учет в налоговом органе.

В случае если фактический адрес российской организации не совпадает с адресом местонахождения, указанном в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме.

Перечень документов для получения подтверждения о статусе налогового резидента РФ

Для российских организаций

Заявление должно быть подписано руководителем (главным бухгалтером) организации.

В случае если заявление подписано уполномоченным представителем организации в соответствии со ст. 27 и 29 НК РФ необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами.

К таким документам относятся

Копии указанных документов должны быть подписаны руководителем и заверены печатью организации.

Если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее.

В случае если организацией для целей выдачи подтверждения копия Свидетельство ОГРН уже представлялась ранее, и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

Для организаций РФ в целях возврата НДС, включенного в стоимость услуг резидентами иностранных государств - членов ЕС

В случае если заявление подписано уполномоченным представителем организации в соответствии со ст. 27 и 29 НК РФ необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами.

В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее, и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

Обращаем внимание, что подтверждение для целей применения Соглашений (Конвенций) об избежании двойного налогообложения осуществляется только для российских организаций, образованных в соответствии с законодательством РФ.

Для российских и иностранных физических лиц

К таким документам относятся

В случае, если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее.

Если ФЛ для целей выдачи подтверждения копии указанных документов уже представлялись ранее, и с момента поступления их в Управление не происходило изменений содержащихся в них сведений, повторного представления их не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копии упомянутых документов направлялись ранее.

Дополнительно для иностранных физических лиц

Если ФЛ является гражданином иностранного государства, с которым у РФ существует действующее соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются в Управление дополнительные документы, обосновывающие фактическое нахождение этого лица на территории РФ не менее 183 дней в календарном году. Такими документами могут быть, например, справка с места работы в РФ, табель учета рабочего времени, копии авиа- и железнодорожных билетов и др.

Если ИП для целей выдачи подтверждения копия Свидетельства (ОГРНИП) уже представлялась ранее, и с момента поступления ее в Управление не происходило изменение содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства ОГРНИП направлялась ранее.

Поскольку сертификат резидента (справка о резидентстве) предназначен для использования за границей, в большинстве случаев после получения на ней требуется проставить апостиль, либо выполнить ее консульскую легализацию. Апостиль ставится на нотариальную копию справки в том случае, если она будет предъявлена в стране - участнице Гаагской конценции. Консульская легализация осуществляется для государств, не присоединившихся к Гаагской конценции и не признающих апостиль.

Почтовый адрес Управления международного сотрудничества и обмена информацией ФНС

127381, г. Москва, Неглинная ул. д. 23. Контактный телефон 913-0019

Приёмная ФНС России расположена по адресу

г. Москва, Неглинная ул. д. 23, проезд: станция метро Кузнецкий мост или Охотный ряд.

Часы работы: с понедельника по четверг – с 9.00 до 18.00, пятница – с 9.00 до 16.45, обед – с 12.30 до 13.15.

Телефоны для получения информации о дате и входящем номере регистрации заявлений налогоплательщиков 913-0237, 913-0246.

Письмо Государственной налоговой службы от 30.01.1996 № ВГ-4-06/7н «О подтверждении постоянного местопребывания в РФ» утратило силу.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

© AAA-Investments, 2009—2013

Главная / Получение справки о подтверждении статуса налогового резидента РФ

Получение справки о подтверждении статуса налогового резидента РФ Порядок подтверждения статуса налогового резидента Российской ФедерацииС 18.02.2008 года выдачу справок, подтверждающих статус налогового резидента Российской Федерации (далее – Справка), осуществляет Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных (далее – МИ ФНС России по ЦОД).

Справка, подтверждающая статус организации (физического лица) в качестве налогового резидента Российской Федерации выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана.

Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы, при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду.

Заявления налогоплательщиков по вопросу выдачи подтверждения могут быть направлены в МИ ФНС России по ЦОД по почте либо переданы непосредственно в экспедицию ФНС России.

Срок подтверждения статуса налогового резидента Российской Федерации составляет 30 календарных дней со дня поступления всех необходимых документов в МИ ФНС России по ЦОД.

В отношении российских и международных организаций Справки, подтверждающие статус организации как налогового резидента Российской Федерации, направляются по почте по адресу места нахождения юридического лица, указанному в Свидетельстве о постановке на учет в налоговом органе Российской Федерации.

Справочно. В случае если фактический адрес организации не совпадает с адресом местонахождения, указанном в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме.

В отношении физических лиц справки, подтверждающие статус физического лица как налогового резидента Российской Федерации, направляются по почте по адресу, указанному в заявлении, или выдаются на руки налогоплательщику либо его уполномоченному представителю.

Перечень документов, необходимых для получения подтверждения о статусе налогового резидента Российской Федерации Для российских и международных организаций:Заявление должно быть подписано руководителем организации или его уполномоченным представителем.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации) необходимо дополнительно представить оригинал документа, подтверждающего полномочия этого лица представлять интересы организации по данному вопросу.

Копии указанных документов должны быть подписаны руководителем и заверены печатью организации.

Справочно. Если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в МИ ФНС России по ЦОД, повторного представления ее не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее.

Справочно.В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее, и с момента ее поступления в МИ ФНС России по ЦОД не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

Для российских и международных организаций в целях возврата налога на добавленную стоимость, включенного в стоимость услуг резидентами иностранных государств Европейского Союза:Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации) необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами.

Справочно.В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее, и с момента ее поступления в МИ ФНС России по ЦОД не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

Справочно.Обращаем внимание, что подтверждение для целей применения Соглашений (Конвенций) об избежании двойного налогообложения осуществляется только для российских организаций, образованных в соответствии с законодательством Российской Федерации.

Для российских и иностранных физических лиц:Справочно. В случае, если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась, повторного представления ее не требуется. Для этого в заявлении должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее.

Дополнительно для российских физических лиц копии всех страниц общегражданских российского и заграничного паспортов.

Дополнительно для иностранных физических лиц:Справочно. Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются в МИ ФНС России по ЦОД дополнительные документы, обосновывающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Такими документами могу быть, например, справка с места работы в Российской Федерации, табель учета рабочего времени, копии авиа- и железнодорожных билетов и др.

Дополнительно для индивидуальных предпринимателей копия Свидетельства о постановке на учет в налоговом органе на территории Российской Федерации физического лица, заверенная нотариально (не ранее чем за 3-и месяца от даты обращения с заявлением о выдаче подтверждения) и копия Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей (ОГРНИП).

Справочно. Если индивидуальным предпринимателем для целей выдачи подтверждения копия Свидетельства (ОГРНИП) уже представлялась ранее, и с момента поступления ее в МИ ФНС России по ЦОД не происходило изменение содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ОГРНИП) направлялась ранее.

При изменении реквизитов налогоплательщика выдача подтверждений осуществляется в обычном порядке с указанием новых реквизитов налогоплательщика.

Предъявление налогоплательщиком такого подтверждения налоговому органу иностранного государства должно осуществляться с приложением документов, отражающих произошедшие изменения реквизитов налогоплательщика и подтверждающих действительность новых реквизитов.

В случае отказа налоговых органов иностранных государств в принятии таких подтверждений, налогоплательщику необходимо направить в Минфин России заявление с приложением документов, подтверждающих сложившуюся ситуацию, с целью ее разрешения с компетентным органом иностранного государства в рамках статьи, регулирующей проведение взаимосогласительной процедуры, соответствующего соглашения об избежании двойного налогообложения.

Оставьте ваш номер телефона, и мы вам перезвоним в течение 15 минут.

Получена благодарственное письмо в адрес компании "Бизнес Консалт" за успешное юридическое сопровождение. подробнее