Рейтинг: 4.7/5.0 (1901 проголосовавших)

Рейтинг: 4.7/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

В рамках договора аренды водителя, арендодатель (одна сторона) — предоставляет арендатору (вторая сторона) — во временное пользование и владение за плату движимое имущество с водителем, который осуществляет непосредственное управление и техническое обслуживание имущества. Арендодателем обычно выступает собственник имущества и лица, уполномоченные на то собственником. Сдача внаем движимого имущества, как правило, является коммерческой постоянной деятельностью арендодателя.

Независимо от срока, договор необходимо заключить в письменной форме.

Договор является двусторонним, публичным, взаимосогласованным, взаимообязывающим, срочным.

Период действия указывают в соглашении отдельным пунктом. Пролонгация договора на неопределенный срок и преимущественное право аренды не применяются к договору аренды транспортного средства. Еще к договору не используется правило его регистрации, если сроки больше 11 месяцев.

Сроки и порядок платежей арендатора определяет договор. Как оплата могут быть только денежные средства. При возврате автомобиля досрочно, арендодатель должен провести перерасчет и часть арендного платежа вернуть.

Договор аренды автомобиля не то же самое, что договор аренды автомобиля с последующим выкупом, так как во втором случае идет речь о лизинге имущества или финансовой аренде. То есть переход арендуемого движимого имущества в собственность арендатора, когда истекает срок аренды не происходит.

Арендодатель принимает на себя обязательство за свой счет поддерживать в надлежащем состоянии транспортное средство, проводить капитальный и текущий ремонт, в течение полного срока договора аренды.

Водитель транспортного средства и его квалификация должны соответствовать правилам эксплуатации этого транспортного средства и условиям, указанным прямо в договоре. Водитель должен быть работником арендодателя и оплата услуг осуществляется соответственно арендодателем.

Расходы, которые связаны с коммерческой эксплуатацией транспортного средства, включая оплату топлива, штрафы и так далее осуществляются за счет арендатора.

Страхование гражданской ответственности водителя и имущественное страхование автомобиля проводится за счет арендодателя. Когда автомобилю наносится ущерб, арендатор должен возместить соответствующие убытки, в том случае, когда будет доказана вина в инциденте арендатора.

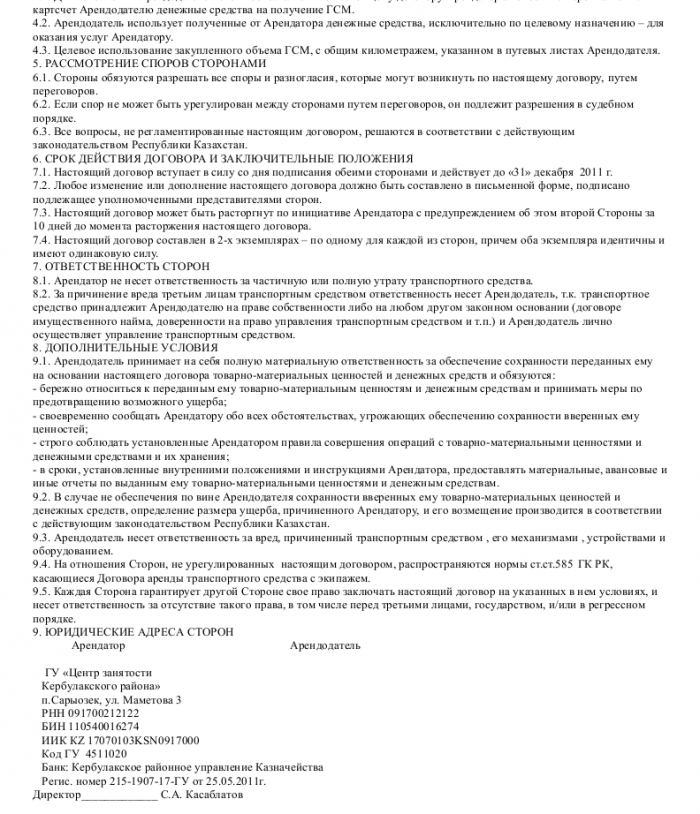

Образец договора аренды водителя

Скачать образец договора аренды водителя в формате .doc

Скачать образец договора аренды водителя в формате .doc

Договор аренды водителя — договор между арендодателем и арендатором о водителе. Договор аренды водителя содержит размер арендной платы, стоимость и описание арендуемого имущества, распределение обязанностей договаривающихся сторон по восстановлению и ремонту арендуемого имущества, обязанности арендатора по возвращению и сохранению имущества и условия возможности его выкупить арендатором.

Понравился образец договора? Можно скачать бесплатно или сохранить в .doc, чтобы не потерять.

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Краткое содержание статьи

Наряду с арендой недвижимого имущества – домов, квартир, гаражей – все большую популярность в последние годы приобретает и предоставление во временное пользование автомобилей. Для обеспечения максимальной безопасности сделки сторонам лучше составить официальный документ – договор аренды. О правилах и особенностях его составления далее.

Договор аренды ТС – это документ, в соответствии с которым транспортное средство собственника передается во временное пользование другому лицу на установленный срок и за определенную плату. Этот документ может быть заключен как между физическими, так и между юридическими лицами.

Договор аренды ТС – это документ, в соответствии с которым транспортное средство собственника передается во временное пользование другому лицу на установленный срок и за определенную плату. Этот документ может быть заключен как между физическими, так и между юридическими лицами.

При заключении договора между физлицами существуют некоторые особенности. К обязательным условиям, которые должны соблюдаться при этом, можно отнести следующее:

ВАЖНО! Если у одной из сторон есть сомнения по поводу сделки, лучше все-таки обезопасить себя и обратиться к нотариусу. С этой же целью к подписанию документа можно привлечь и двух свидетелей.

Несмотря на простоту оформления документа, в законодательстве установлены определенные правила и требования к его содержанию.

Виды договоров аренды автомобиля Действующее гражданское законодательство выделяет два основных вида этого документа, а именно:

Действующее гражданское законодательство выделяет два основных вида этого документа, а именно:

В зависимости от выбранного вида определяются конкретные условия сделки, а также права и обязанности сторон.

Необходимые документы для заключения договораПеред составлением и подписанием документа стороны должны собрать и подготовить определенный пакет документов, к которым относятся:

ВАЖНО! С последним документом связаны определенные особенности, на которые обязательно стоит обратить внимание.

Если у собственника авто оформлен полис с правом его использования неограниченным количеством лиц, никаких дополнительных действий не потребуется. Если же договор заключен в отношении определенного круга лиц (или одного только собственника), в полис нужно в обязательном порядке внести и арендатора. В противном случае управление автомобилем с такой страховкой является незаконным, а водителя в случае проверки документов могут оштрафовать.

Договор составляется в двух экземплярах (по одному для каждой стороны) и подписывается участниками. В дальнейшем допускается составление дополнительного соглашения с уточнением произошедших изменений или условий сделки.

Существенные и дополнительные условия Договор аренды автомобиля имеет как существенные, так и дополнительные условия. К первой группе относятся:

Договор аренды автомобиля имеет как существенные, так и дополнительные условия. К первой группе относятся:

1. Предмет сделки – им выступает конкретное ТС, которое предоставляется в аренду. В качестве характеристик автомобиля должны быть указаны:

Все эти данные содержатся в техническом паспорте. Кроме этого, необходимо также перечислить в договоре все имеющиеся недостатки (если они есть).

2. Срок действия договора – можно указать как конкретный временной промежуток, так и неопределенный срок. При этом стоит включить в документ основания для расторжения сделки.

3. Величина арендной платы – необходимо определить размер, периодичность и способ внесения платы. Если договор заключается на безоплатной основе, это также стоит отметить.

Далее идет раздел с перечислением основных прав и обязанностей сторон. Во многом они зависят от вида договора – если машина предоставляется с экипажем, то большинство обязанностей лягут на собственника. Арендатор должен будет лишь вовремя и в полном объеме вносить арендную плату.

Если же заключается договор без экипажа, то множество обязанностей возлагается на арендатора, а именно:

Также на лицо, которое арендует машину, возлагаются и обязательства по внесению арендной платы. Взамен он вправе использовать ТС по своему усмотрению (в том числе и в коммерческих целях), а также сдавать его в субаренду другим лицам.

Кроме обязательных условий и раздела с правами и обязанностями сторон, в документ может быть включена и другая информация. Примером дополнительных условий является:

ВАЖНО! Стороны могут включать в документ любые условия, которые не противоречат действующему законодательству.

Также в договоре стоит отметить, что все неурегулированные вопросы могут решаться в соответствии с нормами и положениями действующего законодательства.

Как правильно составить договор — видео

Риски для обеих сторон Как и любая имущественная сделка, договор аренды автомобиля имеет определенные недостатки и риски. Причем они касаются как владельца ТС, так и арендатора. Хотя, конечно же, большая часть рисков ложится все-таки на собственника. К ним можно отнести:

Как и любая имущественная сделка, договор аренды автомобиля имеет определенные недостатки и риски. Причем они касаются как владельца ТС, так и арендатора. Хотя, конечно же, большая часть рисков ложится все-таки на собственника. К ним можно отнести:

Вследствие всего этого собственник может получить значительный ущерб, поэтому перед заключением сделки стоит предусмотреть все возможные последствия. Однако арендатор также несет определенные риски :

Чтобы минимизировать данные риски для обеих сторон, необходимо придерживаться следующих рекомендаций:

Это поможет обезопасить обе стороны от несправедливых претензий в том случае, если машина сломается. Такой же документ стоит подготовить и после окончания действия договора.

ВАЖНО! Вместе с этим можно обратиться в специальную оценочную компанию с целью определения реальной стоимости ТС. Результаты оценки также нужно закрепить в договоре.

Договор аренды автомобиля – это документ, который заключается между собственником имущества и его временным арендатором. В документе указываются все условия использования ТС, виды и объемы ответственности сторон и правила внесения арендной платы. Несмотря на возможность заключения договора в простой письменной форме, рекомендуется все-таки обратиться за правовой помощью к нотариусу.

Что еще читали с этой статьей:Зачастую может возникнуть необходимость не только в аренде автомобиля, но и в услугах по его управлению. Одним из распространенных вариантов в этом случае является договор аренды с экипажем.

Мы уже освещали вопросы бухгалтерского и налогового учета в случае аренды транспортного средства (ТС) без экипажа («Зарплата», 2010, № 10). Теперь поговорим о другом виде аренды — аренда транспортного средства с экипажем. Между ними существуют некоторые различия (таблица ниже).

Таблица. Особенности договоров аренды транспортного средства с экипажем и безИсполнитель по договору аренды ТС

Управление и техническая эксплуатация арендованного транспортного средства

Арендодатель (ст. 632 ГК РФ)

Арендатор (ст. 645 ГК РФ)

Содержание транспортного средства, включая текущий и капитальный ремонт

Арендодатель (ст. 634 ГК РФ)

Арендатор (ст. 644 ГК РФ)

Оплата расходов, связанных с коммерческой эксплуатацией (топливо, расходные материалы, транспортные сборы и т. п.)

Арендатор (ст. 636 ГК РФ)

Ключевым моментом является то, что, помимо самого средства передвижения (перевозки), получаемого арендатором во временное владение или пользование (ст. 632 ГК РФ), он также приобретает услуги по управлению транспортным средством, его технической эксплуатации и содержанию (в том числе текущий и капитальный ремонт) (ст. 634 ГК РФ).

Кто может стать арендодателем транспортного средства с экипажемВ качестве арендодателя могут выступать юридические лица, индивидуальные предприниматели, физические лица (в том числе работники организации и физические лица, не зарегистрированные в качестве индивидуального предпринимателя). В статье рассмотрим отношения с арендодателем — физическим лицом.

Договор с физлицом, не являющимся предпринимателемМожно ли заключить договор аренды транспортного средства с экипажем с физическим лицом, не являющимся индивидуальным предпринимателем? На этот счет существует несколько позиций.

Позиция первая — договор заключать нельзяНекоторые эксперты и проверяющие на местах придерживаются мнения, что заключать договор аренды транспорта с экипажем нельзя не то что с работником компании, но даже с физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя. Свою точку зрению эксперты обосновывают так: в соответствии с пунктом 2 статьи 635 ГК РФ члены экипажа — это работники арендодателя. Они подчиняются его распоряжениям, относящимся к управлению и технической эксплуатации, и распоряжениям арендатора, касающимся коммерческой эксплуатации автомобиля. Получается, что в качестве арендодателя лицо, не являющееся работодателем, выступать не может. А таковым признают физическое или юридическое лицо, вступившее в трудовые отношения с работником (ст. 20 ТК РФ).

Позиция вторая — договор заключать можноВ письме от 14.07.2008 № 03-04-06-02/73 Минфин России дал разъяснения, как рассчитать ЕСН при заключении договора аренды транспортного средства с экипажем у физического лица — собственника транспортного средства. Тем самым специалисты данного ведомства подтвердили возможность заключения такого договора. Подтверждает это и письмо Минфина России от 01.12.2009 № 03-03-06/1/780.

Решения судей также свидетельствуют о том, что подобный договор можно заключить с работником компании. Так, постановлением ФАС Поволжского округа от 12.03.2010 № А12-13735/2009 расходы по договору аренды транспортного средства с экипажем, заключенному с работником, признаны экономически обоснованными, поскольку по роду служебной деятельности для успешного выполнения работы сотруднику необходим был автотранспорт.

О том, что заключать договор аренды автомобиля с физическим лицом, не являющимся предпринимателем, можно, говорят и арбитры Московского областного суда. Однако для того, чтобы соглашение было признано законным, придется доказать факт:

При этом использование работником личного транспорта само по себе не является доказательством заключения договора аренды транспортного средства с экипажем (Определение Московского областного суда от 20.05.2010 № 33-9736).

Дополнительные аргументы в поддержку второй позицииНаша редакция обратилась к специалистам различных ведомств. Вот что нам ответили по данному вопросу.

В.М. Акимова, государственный советник налоговой службы РФ III ранга:«При использовании транспорта, принадлежащего как работникам, так и другим физическим лицам, необходимо руководствоваться положениями Гражданского и Трудового кодексов.Нормы данных законодательных актов не содержат запрета для физических лиц предоставлять другим лицам личный транспорт в аренду.

Кроме того,статья 421“Свобода договора” Гражданского кодекса говорит о том, что, во-первых, граждане и юридические лицасвободны в заключении договора, во-вторых, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом (иными правовыми актами), в-третьих, стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор), в-четвертых, условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

Что касается обязательной регистрации собственника транспорта в качестве индивидуального предпринимателя, то в кодексах также ничего не сказано по этому поводу.

Поэтому, с кем заключать договор — с предпринимателем, работником или иным лицом, решает арендатор. Главное, прописать в договоре все условия аренды, права и обязанности сторон, оговорить, в качестве кого выступает собственник транспортного средства. Замечу лишь, что от этого зависит и обложение выплат НДФЛ».

Д.И.Покшан, заместитель начальника отдела экспертизыи регистрации нормативных актов Пенсионного фонда РФ:«Организация может заключить договор аренды транспортного средствас экипажем с физическим лицом, не являющимся индивидуальным предпринимателем.Пункт 2статьи 635 ГКРФ устанавливает, что члены экипажа являются работниками арендодателя.

Вместе с тем нельзя исключать ситуацию, когда сам арендодатель будет выступать в качестве члена экипажа транспортного средства. В этом случае он не может признаваться работодателем в отношении самого себя.

По-видимому, физическое лицо (в целях заключения договора аренды) может не являться индивидуальным предпринимателем. Такжезаметим, что Минфин России, например, вписьме от 16.08.2010 №03-04-05/3-462высказал мнение, что не во всех случаях физическое лицо при сдаче в аренду транспортных средств должно являться индивидуальным предпринимателем».

Как видим, заключить договор аренды транспортного средства с физическим лицом, не являющимся индивидуальным предпринимателем, можно.

Договор с работникомЧто касается работников компаний, то доводы тех, кто против заключения с ними договора аренды транспортного средства с экипажем, также основываются на положениях пункта 2 статьи 635 ГК РФ. Сотрудник, не являясь предпринимателем и не имея своих работников, не может заключить такой договор. По этому основанию договор может быть признан недействительным (ст. 168 ГК РФ). Однако вот что сказали редакции специалисты.

Трудовой договор с водителем и выплата компенсации за использование личного имуществаВ.М. Акимова, государственный советник налоговой службы РФ III ранга:«При аренде транспорта у работника следует руководствоваться не только гражданским, но и трудовым законодательством. Никто не запрещает заключать с работником договор аренды транспортного средства с экипажем. Однако если речь идет о водителе, ситуация несколько меняется. Так, если на работу принимается водитель, который осуществляет поездки на своем личном автомобиле, то, по моему мнению, правильнее заключить трудовой договор. За использование личного автомобиля работнику полагается компенсация (ст. 188 ТКРФ). Также с водителем, который работает в компании, можно заключить договор аренды автомобиля без экипажа. Ведь заключать договор аренды с экипажем просто не имеет смысла, так как сотрудник уже работает водителем».

Д.И.Покшан, заместитель начальника отдела экспертизыи регистрации нормативных актов Пенсионного фонда РФ:«В соответствии состатьей 188ТКРФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование,износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Таким образом, трудовое законодательство предусматривает, что дляиспользования личного имущества работника в процессе трудовой деятельности следует заключить соответствующее соглашение с организацией и работником, в котором надо предусмотреть размер возмещения расходов.

В рамках трудовых отношений такой подход представляется наиболее верным (например, если в служебные обязанности работника входит условие о совершении поездок на автомобиле).

При этом законодательство не запрещает работодателю вступать с работниками в гражданско-правовые отношения (в частности, заключать договор аренды транспортного средства с экипажем).

Вместе с тем на практике может сложиться ситуация, когда работодатель заключил с работником договор аренды транспортного средства с экипажем, в соответствии с которым работник (арендодатель) будет самостоятельно осуществлять управление транспортным средством. В таком случае возникает вопросо том, когда работник исполняет свои обязанности в соответствии с заключенным трудовым договором. В данной ситуации не исключено,что если с работником заключен договор аренды транспортного средства с экипажем, то велика вероятность признания (судом, например) таких отношений трудовыми и применения к ним норм трудового права, в частностистатьи 188ТКРФ».

Подведем итогиС точки зрения трудового законодательства правильнее было бы заключить с работником дополнительное соглашение об использовании его личного автомобиля в интересах работодателя и выплачивать ему компенсацию. Также с сотрудником можно заключить два договора: договор аренды транспортного средства без экипажа [ссылка:1]1[/ссылка] и договор на оказание услуг по управлению и технической эксплуатации. При этом оказание услуг по управлению и технической эксплуатации не должно входить в число должностных обязанностей работника.

Арендная платаАрендодатель и арендатор самостоятельно устанавливают величину арендной платы в договоре. Мы рекомендуем разделить ее на две части: за пользование транспортным средством и за оказание услуг по управлению транспортным средством и его технической эксплуатации. Подобная мера позволит избежать уплаты дополнительных страховых взносов. Напомним, что, помимо арендной платы, арендатор несет расходы в связи с эксплуатацией транспортного средства, в том числе расходы на оплату топлива и др. если иное не предусмотрено договором аренды (ст. 636 ГК РФ).

«Арендная плата составляет _________ (__________) руб. в ____________ (указать расчетный период). Она состоит:

1)из платы за владение и пользование транспортным средством в размере _________ (________) руб.;

2)платы за предоставляемые услуги по управлению транспортным средством и его технической эксплуатации в размере ________ (__________) руб.»

Страховые взносыРассмотрим начисление страховых взносов с двух составляющих арендной платы:

А также остановимся на вопросе начисления страховых взносов на суммы, связанные с возмещением расходов на приобретение ГСМ.

Плата за пользование транспортным средством не облагается страховыми взносамиЕсли в договоре аренды стоимость услуг по управлению выделена отдельно, страховые взносы на арендную плату за пользование транспортным средством не начисляются. Основание — часть 3 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ). В ней сказано, что объектом обложения страховыми взносами не являются выплаты (иные вознаграждения), производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности, и договоров, связанных с передачей в пользование имущества (имущественных прав).

Плата за услуги по управлению транспортным средством облагается страховыми взносамиПлата за услуги по управлению транспортным средством и его технической эксплуатации облагается страховыми взносами в ПФР, ФФОМС и ТФОМС (ч. 1 ст. 7 Закона № 212-ФЗ). Взносы начисляются до тех пор, пока облагаемая база не превысит предельную величину. В 2011 году она составляет 463 000 руб.

Взносы в ФСС России с этого вида платы начислять не нужно на основании пункта 2 части 3 статьи 9 Закона № 212-ФЗ.

Если суммы оплаты не разделеныЕсли в договоре не будет выделена стоимость услуг по управлению транспортом, это может привести к тому, что проверяющие начислят взносы со всей суммы арендной платы.

Можно попытаться оспорить мнение контролеров в суде, сославшись на статью 632 ГК РФ. Из нее следует, что всю арендную плату считать вознаграждением за услуги по управлению автомобилем нельзя. Однако чем закончится судебное разбирательство по данному вопросу, предположить трудно.

Компенсация стоимости ГСМ не облагается страховыми взносамиНа сумму возмещения арендодателю расходов на ГСМ страховые взносы не начисляют. Такой вывод можно сделать на основании подпункта «ж» пункта 2 части 1 статьи 9 Закона № 212-ФЗ.

Взносы на страхование от несчастных случаев и профзаболеванийСтраховые взносы с выплат в рамках договора аренды транспортного средства с экипажем уплачивают лишь в том случае, если в договоре прописана такая обязанность. Об этом говорится в пункте 1 статьи 5 и пункте 1 статьи 20.1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

При этом суммы возмещения физическому лицу расходов на оплату ГСМ не облагаются взносами на случай травматизма на основании подпункта 2 пункта 1 статьи 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Пример 1ООО «Веник и метла» заключило с В.В. Ильюхиным, 1965 года рождения (не является ни индивидуальным предпринимателем, ни работником компании), договор аренды автомобиля с экипажем. Договор действует с 1 по 30 сентября 2011 года. Общая сумма арендной платы составляет 18 000 руб. При этом в договоре прописано, что величина платы за пользование автомобилем составляет 15 000 руб. а оплата услуг водителя — 3000 руб.

В договоре не прописана обязанность арендатора по уплате взносов на страхование от несчастных случаев и профзаболеваний.

Совокупный тариф страховых взносов по организации — 34%.

Как бухгалтеру ООО «Веник и метла» начислить страховые взносы на выплаты в пользу В.В. Ильюхина?

РешениеБухгалтер должен начислить страховые взносы на сумму в размере 3000 руб. (оплата услуг водителя В.В. Ильюхина). При этом страховые взносы в ФСС России начислять не нужно. Облагаемая база не превысила 463 000 руб. поэтому общая сумма страховых взносов составит 933 руб. [3000 руб. × (34% - 2,9%)], в том числе:

Плата за пользование транспортным средством, а также плата за услуги по его управлению и технической эксплуатации образует доход физического лица. С него необходимо удержать НДФЛ.

Сумма возмещения расходов на оплату ГСМ, по мнению редакции, не облагается НДФЛ. Поясним почему.

Объектом обложения НДФЛ является доход, полученный налогоплательщиком (ст. 209 НК РФ). Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ).

Как мы уже отмечали, именно арендатор несет расходы на оплату ГСМ (ст. 636 ГК РФ). Потратив 500 руб. на оплату ГСМ и получив их обратно от арендатора в виде компенсации, арендодатель не имеет экономической выгоды, то есть дохода, облагаемого НДФЛ.

Подтверждающие документыДля того чтобы отразить в бухучете арендную плату, принять к учету расходы на ГСМ, необходимы определенные документы.

Договор арендыДоговор аренды транспортного средства с экипажем должен быть заключен в письменной форме независимо от его срока. Об этом говорится в статье 633 ГК РФ.

Договор подтверждает гражданско-правовые отношения между арендатором и арендодателем транспортного средства, а также определяет их права и обязанности. Этот документ нужен для обоснования расходов, связанных с арендой авто.

В договоре стоит отдельно оговорить, каким образом будет происходить компенсация расходов на оплату ГСМ, поскольку данные расходы несет арендатор, а осуществляет обычно арендодатель. Один из распространенных вариантов — оплата согласно данным путевых листов и подтверждающих оплату расходов документов (например, кассовых чеков АЗС).

Акт приемки-передачиКак правило, факт передачи автомобиля в аренду отражается в акте приема-передачи автотранспортного средства. Его можно составить произвольно или использовать форму № ОС-1, утвержденную постановлением Госкомстата России от 21.01.2003 № 7. В акте следует указать характеристики передаваемого автомобиля, его согласованную стоимость, пробег, а также техническое состояние по результатам осмотра на момент начала действия договора аренды.

Акт об оказании услугАрендодатель предоставляет два вида услуг:

Акт, подтверждающий предоставление услуг аренды, составлять не обязательно. Это следует из писем Минфина России от 06.10.2008 № 03-03-06/1/559 и ФНС России от 05.09.2005 № 02-1-07/81. В них сказано, что для документального подтверждения расходов необходимы договор аренды, документы, подтверждающие оплату арендных платежей, акт приемки-передачи арендованного имущества. Если вы желаете зафиксировать факт оказания услуг аренды в акте, то законодательство этого не запрещает.

Акт о предоставленных услугах управления транспортным средством составить нужно. Его оформляют в произвольном виде с указанием обязательных реквизитов, которые перечислены в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». В акте можно указать и стоимость услуг аренды автомобиля.

Образец акта об оказании услуг по управлению транспортным средством и его технической эксплуатации мы приводим на с. 68.

Документы об оплате ГСМДля того чтобы арендатор смог учесть расходы на ГСМ в бухгалтерском и налоговом учете, ему необходимо иметь два вида документов:

Производственная направленность расходов. Есть несколько способов подтвердить, что водитель выполнял производственное задание арендатора, а не возил любимую тещу на дачу. Например, составлять путевые листы.

Бланк путевого листа легкового автомобиля (форма № 3) утвержден постановлением Госкомстата России от 28.11.97 № 78. Однако организация вправе самостоятельно разработать форму путевого листа. Он должен содержать обязательные реквизиты, перечисленные в приказе Минтранса России от 18.09.2008 № 152. В этом случае путевой лист может являться одним из документов, подтверждающих производственный характер расходов на приобретение горюче-смазочных материалов (письмо Минфина России от 25.08.2009 № 03-03-06/2/161).

Документы об оплате расходов. Как правило, расходование средств подтверждают кассовые чеки АЗС. Но это не единственный вариант.

Если арендатор заключил договор с топливной компанией и водитель получает талоны на топливо, то документами, подтверждающими расходы, будут указанный договор и отчет топливной компании об использовании талонов. Аналогичная ситуация возникает, когда водитель вместо талонов получает топливную карту. Кроме распечатки, арендатор получит от топливной компании счет-фактуру. Этот документ необходим для того, чтобы принять к вычету НДС, включенный в цену ГСМ (письмо Минфина России от 03.08.2010 № 03-07-11/335).

Отметим, что при составлении акта об оказании услуг в нем можно зафиксировать и расходы на ГСМ (образец акта см. ниже).

Арендатор отражает расходы по договору аренды транспортного средства с экипажем (аренда транспорта, плата за услуги по управлению, ГСМ) в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Пример 2Дополним условия примера 1. Согласно договору:

Стоимость автомобиля, согласованная сторонами, — 500 000 руб.

Какими проводками бухгалтер ООО «Веник и метла» должен отразить операции, связанные с начислением и выплатой вознаграждения за услуги, оказанные арендододателем в соответствии с договором аренды транспортного средства с экипажем?

РешениеБухгалтер сделает следующие проводки:

ДЕБЕТ 001

— 500 000 руб. — отражено за балансом арендованное транспортное средство;

ДЕБЕТ 20 КРЕДИТ 76

— 15 000 руб. — начислена арендная плата за автомобиль;

ДЕБЕТ 20 КРЕДИТ 76

— 3000 руб. — отражено вознаграждение за услуги управления;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 2340 руб. (18 000 руб. × 13%) — удержан НДФЛ;

ДЕБЕТ 20 КРЕДИТ 69

— 933 руб. — начислены с услуг по управлению транспортом страховые взносы в ПФР, ФФОМС и ТФОМС;

ДЕБЕТ 76 КРЕДИТ 51

— 15 660 руб. (18 000 руб. - 2340 руб.) — перечислена арендная плата арендодателю;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 2340 руб. — перечислен удержанный налог в бюджет;

ДЕБЕТ 69 КРЕДИТ 51

— 933 руб. — уплачены взносы во внебюджетные фонды с услуг по управлению автомобилем.

ООО «Веник и метла» возмещает В.В. Ильюхину расходы на ГСМ. Согласно кассовым чекам АЗС стоимость бензина — 4000 руб. (в чеках НДС не выделен). Как отразить данные операции в учете?

РешениеБухгалтеру нужно будет сделать в учете следующие записи:

ДЕБЕТ 10 КРЕДИТ 76

— 4000 руб. — приняты к учету приобретенные арендодателем ГСМ;

ДЕБЕТ 20 КРЕДИТ 10

— 4000 руб. — стоимость израсходованного бензина отнесена на затраты;

ДЕБЕТ 76 КРЕДИТ 51

— 4000 руб. — перечислена сумма возмещения расходов на ГСМ.

[сноска:1]О том, как заключить договор аренды транспортного средства без экипажа с работником, как посчитать налоги и взносы, рассказано в статьях «Работник на личном авто» («Зарплата», 2010, № 6) и «Арендуем автомобиль у работника: налоги и взносы» («Зарплата», 2010, № 7). — Примеч. ред. [/сноска]

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое