Рейтинг: 4.2/5.0 (1895 проголосовавших)

Рейтинг: 4.2/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Статья была опубликована в журнале «Кадровые решения» № 11 (77) ноябрь 2011 .

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Мы — дорожная ремонтно-строительная организация с сезонным характером работ. Летом у наших рабочих возникает переработка, а зимой — недоработка. Поэтому мы хотим ввести суммированный учет рабочего времени с учетным периодом, равным одному году. Как это сделать на практике?

Суммированный учет рабочего времени — это фактически специальный режим рабочего времени и времени отдыха, основанный на графиках сменности или графиках работы, со скользящими выходными днями.

Основанием для введения суммированного учета рабочего времени являются условия производства (работы) в организации в целом или при выполнении отдельных видов работ, которые не позволяют соблюсти установленную для данной категории работников ежедневную или еженедельную продолжительность рабочего времени. Условиями производства, позволяющими осуществить введение суммированного учета рабочего времени, можно считать сезонность производства или сезонный характер работ.

Иначе говоря, если условия работы в организации в целом или при выполнении отдельных видов работ не позволяют установить для работников график рабочего времени, согласно которому за неделю они работали бы 40, 35, 36 либо 24 ч согласно ст. 91, 92 ТК РФ, то трудовым законодательством установлена возможность применения суммированного учета рабочего времени[1] .

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ПВТР). В свою очередь, ПВТР утверждаются работодателем с учетом мнения представительного органа работников или при подписании коллективного договора, если они являются приложением к нему[2] .

В ПВТР следует указать:

• факт введения суммированного учета рабочего времени;

• длительность учетного периода.

При приеме нового сотрудника на работу, выполнение которой осуществляется по правилам суммированного учета рабочего времени, его, разумеется, следует ознакомить с ПВТР под роспись.

Если суммированный учет рабочего времени введен не во всей организации, а лишь для некоторых видов работ, то режим рабочего времени и времени отдыха для такого работника становится индивидуальным и обязательным условием трудового договора .

В трудовом договоре возможна такая формулировка:

Работнику устанавливается нормальная продолжительность рабочего времени, исходя из 40 часов в неделю с суммированным учетом рабочего времени .

ОБРАТИТЕ ВНИМАНИЕ! Решение о переводе на суммированный учет рабочего времени части работников предприятия потребует изменения определенных сторонами условий трудового договора. Оно возможно либо с согласия работника, либо по инициативе работодателя в порядке ст. 74 ТК РФ.

График работы (сменности)

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом в пределах определенного учетного периода общая продолжительность рабочего времени не должна превышать нормального числа рабочих часов для этого периода 1. Таким образом, выполнение нормы труда — отработка нормированного числа рабочих часов — обеспечивается не за неделю, а за более длительный период.

Работодатель обязан организовать работу таким образом, чтобы работник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период.

Для этого разрабатывается график сменности/работы на учетный период, в котором определяется время начала и окончания работы, продолжительность смены, время междусменного отдыха.

ОБРАТИТЕ ВНИМАНИЕ! Продолжительность работы по графику сменности не может превышать норму рабочего времени в учетном периоде. При этом недопустима и недоработка до нормы рабочего времени.

При составлении графика сменности также нужно помнить, что работа в течение двух смен подряд запрещается (ст. 103 ТК РФ).

График сменности утверждается руководителем организации или уполномоченным им должностным лицом с учетом мнения выборного профсоюзного органа организации, если таковой имеется, и доводится до сведения сотрудников не позднее чем за месяц до введения его в действие[3] .

Для формирования графика сменности можно использовать форму, предусмотренную для табеля учета рабочего времени (унифицированная форма № Т-13[4] ). Однако в дополнение к уже имеющимся графам (1–6) необходимо добавить еще одну графу для подписи каждого работника. В ней сотрудник указывает, что с документом ознакомлен, проставляет дату и подпись. Также может быть разработана локальная форма графика.

При сменном режиме рабочего времени (по графику сменности) предусматривается, что выходные дни в течение рабочей недели предоставляются по скользящему графику [5] .

Таким образом, введение суммированного учета в организации предполагает установление:

• продолжительности учетного периода (месяц, квартал, год);

• графика работ.

Норма рабочего времени

При суммированном учете именно на установленный период и распределяется норма рабочего времени, установленная работнику. При этом в разные недели (месяцы) работник может отработать разное количество часов — главное, чтобы им выполнялась норма за учетный период.

Распределяет эту норму по месяцам или неделям график сменности. Если работник отработал все часы, которые были предусмотрены его графиком, то можно говорить о том, что он полностью отработал свою норму времени .

Покажем это на конкретном примере.

На предприятии введен суммированный учет рабочего времени. За учетный период принимается квартал. По приведенным данным проанализируем выполнение нормы рабочего времени.

Учетный период — квартал. Продолжительность работы по установленному графику:

- июль — 200 ч;

- август — 168 ч;

- сентябрь — 208 ч.

Итого за квартал — 576 ч.

Нормальная продолжительность рабочего времени при 40-часовой рабочей неделе:

- июль — 168 ч;

- август — 184 ч;

- сентябрь — 176 ч.

Норма рабочего времени по производственному календарю на третий квартал 2011 г. составляет 528 ч при 40-часовой рабочей неделе.

Продолжительность работы по установленному графику сменности может отличаться от нормы времени внутри учетного периода, но в целом за учетный период графики сменности должны быть составлены таким образом, чтобы количество часов по графику не превышало нормы времени за учетный период.

В данном случае работником фактически отработано 576 ч, то есть имеет место переработка или сверхурочные часы работы. Отличительной особенностью суммированного учета рабочего времени является то, что переработка или количество сверхурочных часов работы определяется и соответственно оплачивается не помесячно, а по итогам учетного периода.

Количество сверхурочных часов работы определяется как разница между фактически отработанными часами и нормой времени и составляет 48 ч (576 – 528). Из этого количества 2 ч должны быть оплачены не менее чем в полуторном размере, а остальные 46 ч — не менее чем в двойном.

Аналогичные расчеты проводятся и для учетного периода, равного одному году.

Целесообразность введения продолжительного учетного периода заключается в том, чтобы в его пределах минимизировать сверхурочные, например, сгладить сезонную перегрузку работников.

При этом отсутствие у фирмы графика сменности или оставление работника на производстве в течение двух смен подряд квалифицируются инспекциями труда как административные правонарушения. Ответственность за подобные действия предусмотрена ст. 5.27 Кодекса РФ об административных правонарушениях.

КАК ВЫБРАТЬ УЧЕТНЫЙ ПЕРИОД?

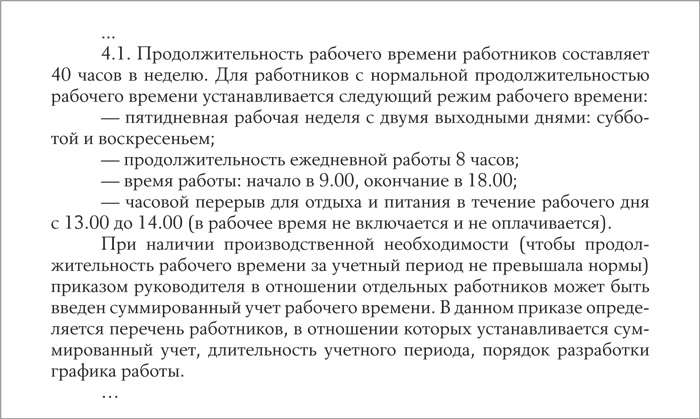

Согласно правилам внутреннего трудового распорядка (ПВТР) наши сотрудники работают по следующему режиму: понедельник — пятница с 08:00 до 16:00, суббота — с 08:00 до 14:00, обед — с 12:00 до 13:00, воскресенье — выходной. То есть продолжительность рабочей недели составляет 40 ч.

В связи с тем, что норма рабочего времени исчисляется по пятидневной рабочей неделе, работники с описанным режимом фактически отрабатывают:

• июль — 172 ч (норма — 168 ч);

• август — 181 ч (норма — 184 ч);

• сентябрь — 174 ч (норма — 176 ч);

• октябрь — 172 ч (норма — 168 ч) и т. д.

1. Обязаны ли мы вести суммированный учет рабочего времени для работников с таким режимом работы при соблюдении установленной продолжительности рабочей недели (40 ч) или можно вести понедельный учет? Если можно, то как сдавать в бухгалтерию табель по этим работникам, ведь по месяцу часы то превышают норму, то, наоборот, меньше ее?

2. Если все-таки необходимо вести суммированный учет рабочего времени и за учетный период принимать год, то в 2011 г. у сотрудников будет 16 сверхурочных часов. Получается, работодатель соблюдает нормальную продолжительность рабочей недели и при этом по окончании года должен платить работникам сверхурочные. Как этого избежать? Можно ли в течение года (так как он взят за учетный период) корректировать рабочее время таким образом, чтобы по окончании года не выходить за установленную норму времени (в 2011 г. это 1 981 ч) и таким образом не оплачивать сверхурочные часы (в некоторые дни вместо 7 ч работник проработает 6 ч, вместо 5 ч — 4 ч)? Не нарушим ли мы в таком случае ПВТР?

Введение суммированного учета рабочего времени в общем случае не является обязанностью работодателя. Однако отдельные нормативные правовые акты предусматривают обязательное введение суммированного учета рабочего времени для ряда категорий работников, например работающих вахтовым методом[6]. водителей автомобилей[7]. членов экипажей судов[8] .

Если организация не обязана применять суммированный учет на основании специальных нормативных актов, то ст. 104 ТК РФ установлена возможность введения суммированного учета рабочего времени, если условия производства (работы) в организации в целом или при выполнении отдельных видов работ не позволяют установить для сотрудников график рабочего времени, согласно которому за неделю они работали бы 40, 35, 36 либо 24 ч (ст. 91, 92 ТК РФ).

ОБРАТИТЕ ВНИМАНИЕ! В случае невыполнения работником установленной нормы рабочего времени основная сумма заработка работника, а именно вознаграждение за труд (тарифная ставка, оклад, должностной оклад, вознаграждение и т. п.), рассчитывается пропорционально фактически отработанному времени.

По указанным в вопросе данным за три месяца (июль, август, сентябрь) работником фактически отработано 527 ч, в то время как норма рабочего времени составляет по данным производственного календаря 528 ч при 40-часовой рабочей неделе. Таким образом, имеет место недоработка до нормы рабочего времени .

Недоработанные часы оплачиваются в соответствии со ст. 155 ТК РФ.

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода[9] .

Таким образом, выполнение нормы труда — отработка нормированного числа рабочих часов — обеспечивается не за неделю, а за более длительный, так называемый учетный период (месяц, квартал, год).

В настоящее время действует Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю[10]. В соответствии с данным Порядком норма рабочего времени в 2011 г. при 40-часовой рабочей неделе составляет 1 981 ч .

В случае, когда на предприятии установлен учетный период, равный одному году, норма времени или нормальная продолжительность рабочего времени при 40-часовой рабочей неделе также будет равна 1 981ч.

Продолжительность работы за учетный период должна соответствовать норме рабочего времени. Иначе говоря, должна быть организована таким образом, чтобы не превышать нормальное число рабочих часов за учетный период.

При этом в каждом месяце учетного периода длительность работы может варьироваться. Главное, чтобы в рамках учетного периода она была сбалансирована.

Единый порядок определения нормы рабочего времени уравнивает положение сотрудников с нормальным режимом работы и сотрудников с суммированным учетом рабочего времени и позволяет соблюдать принцип равенства прав работников.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель обязан обеспечить работнику отработку суммарного количества рабочих часов в течение учетного периода. При невыполнении работником норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или за выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу (ст. 155 ТК РФ).

Из сказанного следует, что если в учетном периоде работодатель не обеспечит отработку нормального количества рабочего времени работнику, то заработная плата ему будет рассчитываться исходя из нормального количества рабочего времени.

При суммированном учете рабочего времени работа, выполняемая сотрудником по инициативе работодателя сверх нормального числа рабочих часов за учетный период, признается сверхурочной работой [11]. Количество сверхурочных часов работы определяется как разница между фактически отработанными часами и нормой времени за учетный период.

Иными словами, количество сверхурочных часов, определяемое как разница между количеством фактически отработанных сотрудником в соответствии с его графиком часов и нормальным количеством рабочих часов по состоянию на последний день учетного периода, не должно превышать 120 ч в год 11. При этом работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника.

[1] Статья 104 ТК РФ.

Подборка наиболее важных документов по запросу Приказ о суммированном учете рабочего времени (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о суммированном учете рабочего времениПутеводитель по кадровым вопросам. Рабочее время Для отдельных категорий работников суммированный учет рабочего времени устанавливается на основании нормативных правовых актов органов исполнительной власти. Например, п. 4 Положения об особенностях режима рабочего времени и времени отдыха работников организаций, осуществляющих добычу драгоценных металлов и драгоценных камней из россыпных и рудных месторождений (утв. Приказом Минфина России от 02.04.2003 N 29н), предусматривает, что для таких работников устанавливается суммированный учет рабочего времени с учетным периодом, равным одному году. Для членов экипажей судов устанавливается суммированный учет рабочего времени в соответствии с Положением об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации (утв. Приказом Министра обороны РФ от 16.05.2003 N 170). Водителям при невозможности соблюдения нормы ежедневной (еженедельной) продолжительности рабочего времени устанавливается суммированный учет с учетным периодом, равным одному месяцу (п. 8 Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей (утв. Приказом Минтранса России от 20.08.2004 N 15)).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по кадровым вопросам. Особенности работы водителей служебных легковых автомобилей При суммированном учете рабочего времени работа в указанные дни включается в месячную норму рабочего времени (п. 1 Разъяснения "О компенсации за работу в праздничные дни", утвержденного Постановлением Госкомитета Совмина СССР по вопросам труда и заработной платы, Президиума ВЦСПС от 08.08.1966 N 465/П-21, п. 29 Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утвержденного Приказом Минтранса России от 20.08.2004 N 15).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Приказ о суммированном учете рабочего времениФорма: Приказ о введении суммированного учета рабочего времени (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о введении суммированного учета рабочего времени (образец заполнения)

("Упрощенка", 2013, N 8)

Документ доступен: в коммерческой версии КонсультантПлюс

Есть случаи, когда Трудовой кодекс позволяет компаниям применять суммированный учет рабочего времени. Однако осуществить это на практике не всегда просто. Рассмотрим все тонкости данного учета.

ЧТО ТАКОЕ СУММИРОВАННЫЙ УЧЕТЕсли в организации по условиям производства или при выполнении отдельных видов работ не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. Это делается для того, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может быть больше одного года. Так сказано в статье 104 ТК РФ.

Нормальное число рабочих часов за учетный период для сотрудников, рабочее время которых учитывается суммированно, определяется исходя из установленной еженедельной продолжительности рабочего времени. Для тех сотрудников, которые работают неполный рабочий день или смену либо неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Таким образом, если специфика работы предприятия не позволяет установить для сотрудников график рабочего времени, согласно которому за неделю они работали бы 40, 36, 35 либо 24 часа, то более удобным является применение суммированного учета рабочего времени. Работодатель в этом случае должен организовать рабочий процесс так, чтобы норма рабочего времени была отработана сотрудником за учетный период, например за месяц. При этом в каждый из дней учетного периода длительность работы может варьироваться. Главное, чтобы в рамках учетного периода она была сбалансирована.

КАК ВВОДИТСЯ СУММИРОВАННЫЙ УЧЕТВ статье 104 ТК РФ сказано: порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Допустим, что, когда фирма разработала и утвердила такие правила, необходимости в суммированном учете рабочего времени не было. А впоследствии его понадобилось ввести. Как это сделать?

Документом, который вносит изменения в правила, может быть приказ. Однако, поскольку сами правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников компании (ст. 190 ТК РФ), то такой порядок необходимо соблюсти и при внесении в них изменений.

Кроме того, статья 22 ТК РФ говорит о том, что работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью. Следовательно, с приказом, вводящим суммированный учет рабочего времени, необходимо ознакомить всех работников, которых это касается.

КОГДА ВВОДИТСЯ СУММИРОВАННЫЙ УЧЕТЕдинственный случай, когда суммированный учет обязательно должен быть введен, предусмотрен статьей 300 ТК РФ. Это вахтовый метод работы. Согласно статье 297 ТК РФ вахтовый метод — это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение домой.

Кроме того, можно порекомендовать ввести суммированный учет для тех сотрудников, которые работают в режиме гибкого рабочего времени или в условиях сменной работы.

Как следует из статьи 102 ТК РФ, режим гибкого рабочего времени предполагает, что начало, окончание или общая продолжительность рабочего дня определяются по соглашению сторон. При этом фирма должна обеспечить отработку сотрудником суммарного количества рабочих часов в течение соответствующих учетных периодов. Это может быть рабочий день, неделя, месяц и т. д.

Под сменной работой в соответствии со статьей 103 ТК РФ понимается работа в две, три или четыре смены. Такой режим вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг.

Режим сменной работы на практике используют промышленные предприятия, предприятия и организации жилищно-коммунального хозяйства, торговые организации, предприятия общественного питания. Очевидно, что вводить суммированный учет в условиях сменной работы нужно только в том случае, если продолжительность смены отклоняется от нормальной.

ОПЛАТА ТРУДА ПРИ СУММИРОВАННОМ УЧЕТЕВ расчете зарплаты сотрудникам, которым установлен суммированный учет, есть особенности. Как правило, если в организации в целом или для отдельных категорий сотрудников введен суммированный учет рабочего времени, значит, условия труда отклоняются от нормальных. Это может быть систематическая работа по выходным и праздникам, работа в ночное время, сверхурочная работа и т. д. Обычно таким работникам устанавливают достаточно высокие тарифные ставки, чтобы компенсировать экстремальные условия работы. Однако большая зарплата не освобождает работодателя от обязанности оплачивать работу в условиях, отклоняющихся от нормальных, в соответствии с требованиями Трудового кодекса [1] .

Конкретные размеры вознаграждений в указанных случаях, так же как и система основной заработной платы, устанавливаются коллективными договорами, другими локальными нормативными актами организаций и непосредственно трудовыми договорами. Так сказано в статье 135 ТК РФ.

Сверхурочная работаСверхурочной работой при суммированном учете считается работа сверх нормального числа рабочих часов за учетный период. При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Об этом говорится в статье 99 ТК РФ.

Правила оплаты сверхурочной работы установлены в статье 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами. Сотрудник может отказаться от повышенной оплаты и использовать дополнительное время отдыха, но не менее отработанного сверхурочно.

Определить количество часов, отработанных сверхурочно, при суммированном учете рабочего времени несложно. Поскольку в пределах учетного периода количество рабочих часов не должно превышать норму, то все время, превышающее норму, считается сверхурочной работой. Сложности начинаются, когда нужно рассчитать размер оплаты за сверхурочную работу.

Если следовать букве закона, первые два часа из всех часов, отработанных сверхурочно, оплачиваются в полуторном размере, а все остальные часы — в двойном. Причем не имеет значения, когда фактически отработаны эти часы: в один день или на протяжении всего учетного периода.

Такая методика расчета следует из Трудового кодекса, но не отражает реальных условий работы. Если установлен длительный учетный период (например, год), к его окончанию у работника может быть накоплено большое количество сверхурочных часов.

Существует и другой подход к оплате сверхурочной работы. В полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем двух часов за каждый рабочий день в учетном периоде, а остальные часы оплачиваются в двойном размере. Этот подход более логичен, так как установить количество сверхурочных часов применительно к конкретным рабочим дням невозможно (по правилам суммированного учета рабочего времени переработка в один день может компенсироваться недоработкой в другой день). Однако положения статьи 152 ТК РФ не позволяют подтвердить его правомерность.

ЕСЛИ В УЧЕТНОМ ПЕРИОДЕ БЫЛА НЕДОРАБОТКА

Недоработка (когда работник в учетном периоде отработал меньше нормального количества рабочих часов) может возникнуть по двум причинам: по вине самого работника и по вине работодателя.

Если невыполнение норм труда, неисполнение трудовых (должностных) обязанностей является следствием вины работодателя, оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени (ст. 155 ТК РФ). Это говорит о том, что если в учетном периоде сотрудник не смог отработать нормальное количество рабочего времени по вине работодателя, то зарплата ему будет рассчитываться исходя из нормального количества рабочего времени.

Как оплачивается труд сотрудника, виновного в недоработке? Если причина уважительная (отпуск, болезнь и т. д.), за время отсутствия на работе обычно выплачивается средний заработок. Если же причины неуважительные (например, прогул) — оплата не производится.

Как же поступить бухгалтеру, если в его организации установлен суммированный учет рабочего времени и учетный период превышает месяц? Мы предлагаем следующую методику, которая не противоречит законодательству и отражает специфику работы.

Начисляя каждый месяц зарплату, нужно учитывать фактически отработанное работниками за этот месяц количество часов. Каждый час работы оплачивается в одинарном размере. Когда же будут подведены итоги учетного периода и выявлено количество часов сверхурочной работы, за первые два таких часа нужно будет начислить половину часовой тарифной ставки, а за все остальные — одну тарифную ставку. Другими словами, нужно использовать коэффициенты 0,5 и 1,0. Они отражают тот факт, что все часы, фактически отработанные в учетном периоде, уже оплачены в одинарном размере.

ПРИМЕР 1. Сотруднику организации ОАО «Полет» Р.А. Смирнову установлен суммированный учет рабочего времени. Учетный период — квартал. Часовая тарифная ставка Р.А. Смирнова — 200 руб./ч.

Нормальное количество рабочих часов при 40-часовой рабочей неделе в I квартале 2007 года составляет 454. В связи с тем что пришлось замещать заболевшего сотрудника, Р.А. Смирнов за I квартал 2007 года отработал 641 час, из них:

— в январе — 198 часов (при норме 136 часов);

— в феврале — 231 час (при норме 151 час);

— в марте — 212 часов (при норме 167 часов).

Определим, какую оплату должен получить Р.А. Смирнов за сверхурочную работу.

РЕШЕНИЕ. Определим, сколько часов отработано сверх нормального числа рабочих часов за учетный период:

641 ч – 454 ч = 187 ч.

Поскольку в каждом из месяцев учетного периода Р.А. Смирнов получал зарплату в соответствии с количеством фактически отработанных часов, часы переработки оплачиваются в меньшем размере. Так, за первые два часа сверхурочной работы оплата будет равна:

200 руб./ч х 0,5 х 2 ч = 200 руб.

Все остальные часы сверхурочной работы — 185 ч (187 ч - 2 ч) должны быть оплачены в одинарном размере. Сумма оплаты составит:

200 руб./ч х 1,0 х 185 ч = 37 000 руб.

Таким образом, вместе с зарплатой за март 2007 года сотрудник получит оплату за сверхурочную работу в течение I квартала 2007 года в размере:

200 руб. + 37 000 руб. = 37 200 руб.

Зарплата за март рассчитывается исходя из фактически отработанных часов за этот месяц (212 ч), а не из их нормального количества (167 ч). Она равна: 200 руб./ч х 212 ч = 42 400 руб.

При определении количества сверхурочных часов за учетный период бухгалтеры должны учитывать разъяснения Госкомтруда СССР и Президиума ВЦСПС от 08.08.66 № 13/П-21 «О компенсации за работу в праздничные дни». Согласно этому документу при подсчете сверхурочных часов не учитывается работа в праздничные дни, произведенная сверх нормы рабочего времени, так как она уже оплачена в повышенном размере.

Здесь бухгалтеры опять воспользуются коэффициентами 0,5 и 1,0.

ПРИМЕР 2. Сотруднику ЗАО «Чайка» В.И. Мишину установлен суммированный учет рабочего времени. Учетный период — месяц. Оклад работника — 18 000 руб.

Согласно производственному календарю нормальное количество рабочих часов при 40-часовой рабочей неделе за февраль 2007 года составило 151. За февраль 2007 года сотрудник фактически отработал 161 час, в том числе вне графика 23 февраля — 8 часов.

Коллективным договором предусмотрена дополнительная оплата труда в выходные и нерабочие праздничные дни в двойном размере, а также оплата труда в сверхурочное время за первые два часа работы в полуторном размере, за остальные — в двойном.

РЕШЕНИЕ. Определим среднечасовой заработок. Он равен:

18 000,00 руб. 151 ч = 119,21 руб./ч.

Рассчитаем заработную плату за февраль 2007 года исходя из фактически отработанных часов. Она равна:

119,21 руб./ч х 161 ч = 19 192,81 руб.

Доплата за работу в праздничный день составит:

119,21 руб. х 8 ч х 1,0 = 953,68 руб.

Коэффициент 1,0 учитывает двойную оплату труда в праздничные дни (одинарный размер оплаты уже учтен при расчете зарплаты работника).

Рассчитаем количество часов, отработанных сверхурочно. Это количество определяется за вычетом количества часов, отработанных в праздничный день вне графика сменности. Количество часов сверхурочной работы составило:

161 ч - 151 ч - 8 ч = 2 ч.

Первые два часа сверхурочной работы оплачиваются в полуторном размере. Размер оплаты составляет:

119,21 руб. х 0,5 х 2 ч = 119,21 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное рабочее время).

Заработная плата за февраль 2007 года составит:

19 192,81 руб. + 953,68 руб. + 119,21 руб. = 20 265,70 руб.

Теперь рассмотрим ситуацию, когда сотрудник отработал в праздничный день согласно графику сменности и в пределах нормы рабочего времени.

ПРИМЕР 3. Изменим условия примера 2. Праздничный день (8 часов) отработан по графику. Сверхурочной работы не было. Коллективным договором организации предусмотрена оплата труда в праздничные дни в двойном размере, а также первых двух сверхурочных часов в полуторном размере и других сверхурочных часов в двойном размере.

РЕШЕНИЕ. В связи с тем что сотрудник отработал всю норму рабочего времени, он получит полный оклад, который составляет 18 000 руб. Для того чтобы рассчитать оплату за работу в праздничный день, определим среднечасовой заработок. Он равен:

18 000,00 руб. 151 ч = 119,21 руб./ч.

Доплата за работу в праздничный день составит:

119,21 руб./ч х 8 ч х 1,0 = 953,68 руб.

Заработная плата за февраль 2007 года составит:

18 000,00 руб. + 953,68 руб. = 18 953,68 руб.

Работа в ночное времяСогласно статье 96 Трудового кодекса ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ч. 1 ст. 154 ТК РФ).

Для некоторых профессий за работу в ночное время размеры доплат установлены. Например, для работников учреждений здравоохранения доплата за работу в ночное время установлена в размере 50% часовой тарифной ставки или должностного оклада за каждый час работы (п. 5.1 приказа Минздрава России от 15.10.99 № 377). Но это касается работников государственных и муниципальных учреждений здравоохранения. Сотрудникам коммерческих организаций доплаты за труд в ночное время устанавливаются только по соглашению с работодателем.

Если же для какой-либо профессии размер доплаты за работу в ночное время не установлен, конкретные суммы повышенной оплаты труда определяются коллективным или трудовым договором. Это следует из статьи 154 Трудового кодекса.

ЧТО СЧИТАТЬ ПРОГУЛОМ ПРИ СУММИРОВАННОМ УЧЕТЕ РАБОЧЕГО ВРЕМЕНИ

Прогул — отсутствие на рабочем месте по неуважительным причинам более четырех часов подряд в течение рабочего дня (смены). Так сказано в подпункте «а» пункта 6 статьи 81 Трудового кодекса. Эта формулировка касается сотрудников с любым режимом работы. Поэтому если работник, которому установлен суммированный учет рабочего времени, вопреки графику работ отсутствовал на рабочем месте более четырех часов подряд по неуважительным причинам, то у работодателя появляется основание считать такое отсутствие прогулом.

ПРИМЕР 4. В ЗАО «Доктор Фтор» установлен суммированный учет рабочего времени. Согласно коллективному договору за работу в ночное время положена надбавка в размере 50%. Учетный период — месяц.

Часовая тарифная ставка врача А.Р. Иванова составляет 100 руб./ч. В феврале 2007 года он отработал 161 час, из них в ночное время — 15. Нормальное количество рабочих часов в феврале 2007 года — 151.

Рассчитаем зарплату А.Р. Иванова за февраль 2007 года.

РЕШЕНИЕ. Определим количество часов, отработанных сверхурочно:

161 ч - 151 ч = 10 ч.

Заработная плата работника за фактически отработанное время в феврале 2007 года равна:

100 руб./ч х 161 ч = 16 100 руб. (одинарный размер оплаты переработки уже учтен).

Оплата за первые два часа сверхурочной работы составит:

100 руб./ч х 0,5 х 2 ч = 100 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное время).

Определим оплату за остальные 8 часов (10 ч - 2 ч) сверхурочной работы. Она составит:

100 руб./ч х 1,0 х 8 ч = 800 руб.

Коэффициент 1,0 учитывает двойную оплату сверхурочной работы (оплата в одинарном размере уже учтена при оплате фактически отработанных часов).

Рассчитаем доплату за работу в ночное время:

100 руб./ч х 50% х 15 ч = 750 руб.

Общая сумма зарплаты сотрудника за февраль 2007 года составит:

16 100 руб. + 100 руб. + 800 руб. + 750 руб. = 17 750 руб.

Примеры не качественные!

Пример № 1 противоречит Трудовому законодательству. Трудовым Кодексом Российской Федерации предусмотрено ограничение продолжительности сверхурочного времени работы не более 120 часов в год, а у Вас 187 часов в квартал.

Пример № 2. Вводит в заблуждение сотрудников бухгалтерии по двум причинам: если сотруднику установлен должностной оклад, и он отработал положенные ему смены в учетном периоде (положенное время в учетном периоде), то работодатель обязан заплатить ему оклад т.е. 18000,0 рублей, а далее надо расчитывать праздничные оплаты, сверхурочное время, ночные и т.д. по ТК РФ. Вы сразу расчитали часовую тарифную ставку, которая при работе сотрудника с должностным окладом применяется если сотрудник не отработал положенные ему смены (установленное время). таким образом чтобы не вводить в заблуждение бухгалтеров, корректнее было по этому случаю объяснить так:

18000,0 рублей - за положенное отработанное время в учетном периоде (151 час);

а далее вычислить часовую тарифную ставку 18000,0:151=119,21 рублей;

оплата за праздничный день: 119,21*8*2=1907,36 рублей (двойная ставка)

далее считаем переработку 161-151-8=2 часа

оплата на сверхурочную работу 119,21*2*1,5 = 357,63 рублей (полуторная ставка за первые 2 часа сверхурочного времени)

Оплата труда за месяц:

Ну вот даже импются разногласия

Если вы решили установить суммированный учет рабочего времени по организации в целом или для отдельных работников, это нужно обязательно отразить во внутренних документах организации.

Если вы решили установить суммированный учет рабочего времени по организации в целом или для отдельных работников, это нужно обязательно отразить во внутренних документах организации.

Документ 1. Правила внутреннего распорядка

Прежде всего потребуется внести изменения в правила внутреннего трудового распорядка. Именно в этом документе прописывают режим работы и время отдыха. В большинстве случаев изначально суммированный учет в этих документах не упоминается, а значит, в них потребуется внести корректировки (см. образец 1). В правилах не обязательно прописывать все нюансы суммированного учета. Достаточно указать, каким документом он вводится в организации.

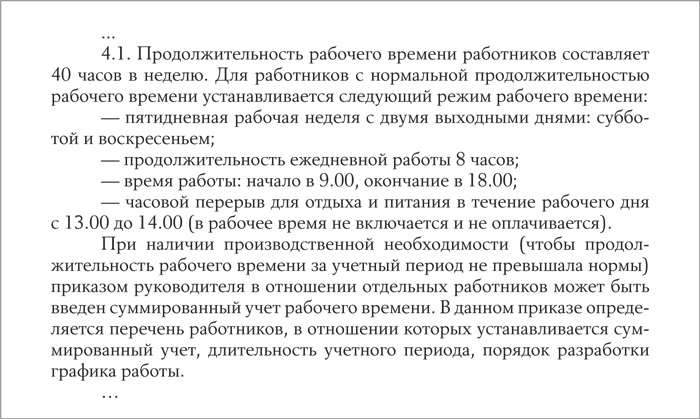

Образец 1. Извлечение из правил внутреннего трудового распорядка о суммированном учете рабочего времени

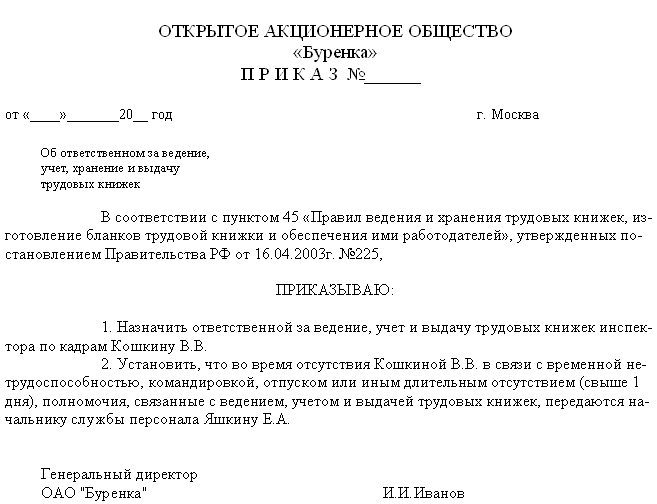

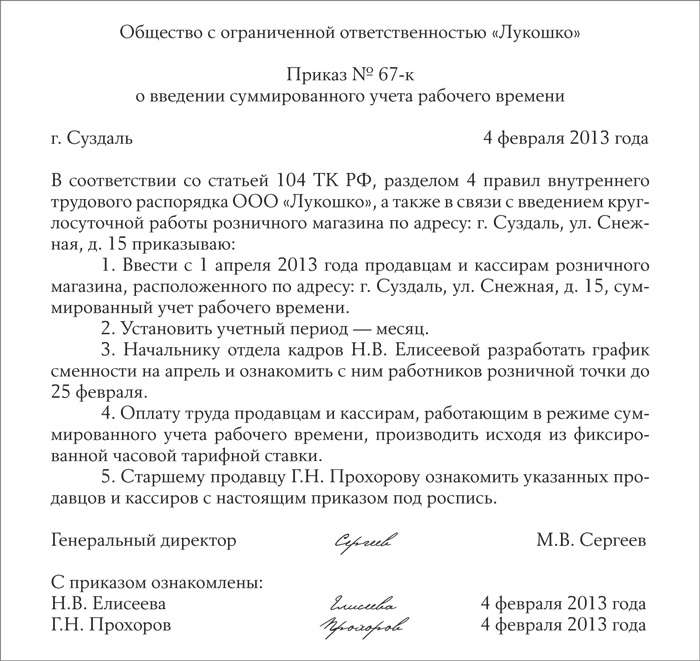

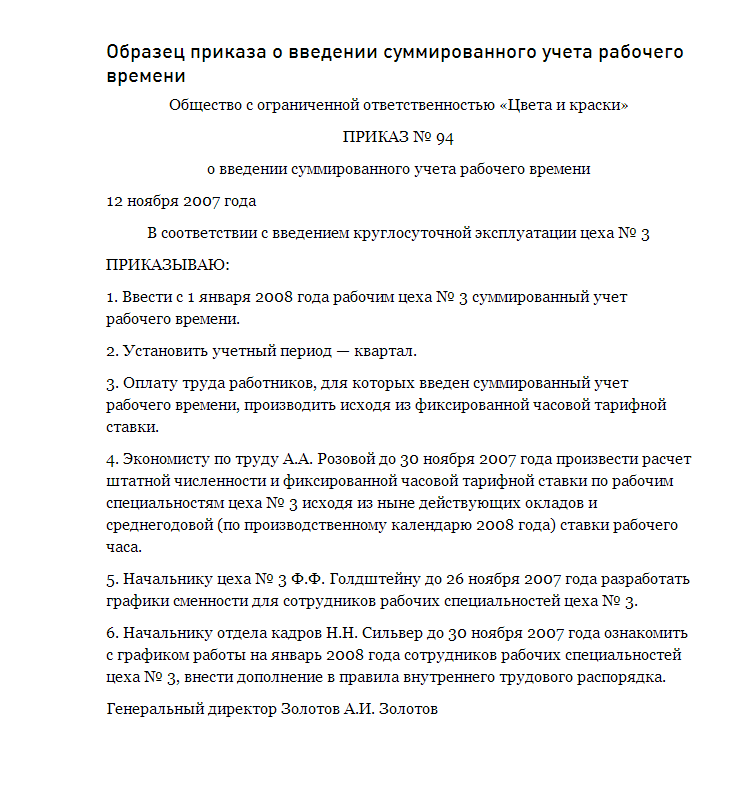

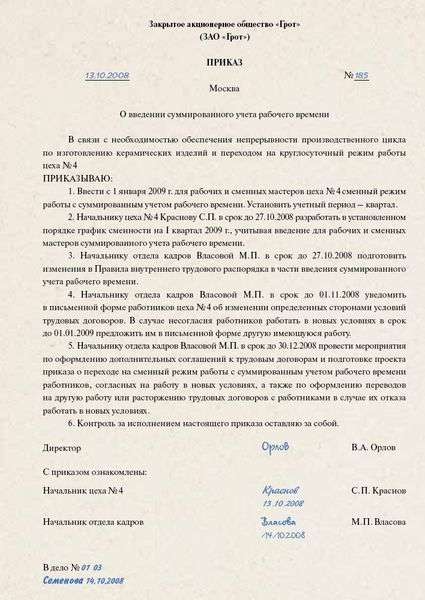

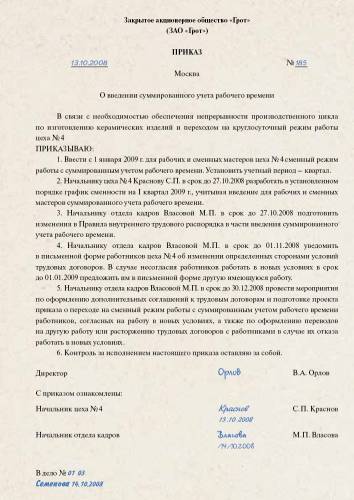

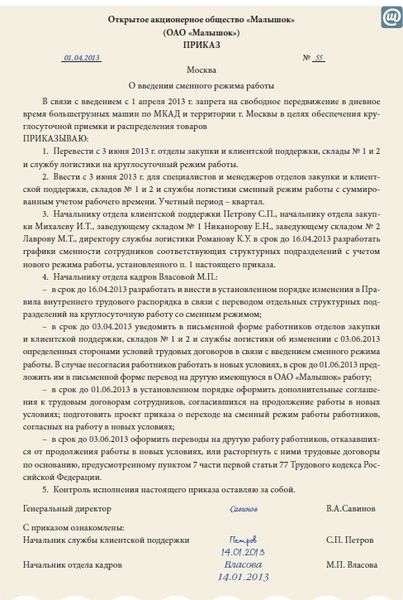

Непосредственный переход на суммированный учет рабочего времени оформляется приказом руководителя. В нем нужно указать перечень работников, в отношении которых вводится такой учет, каким образом оплачивается их труд, продолжительность учетного периода, а также установить, кто именно должен разработать график работы. После того как приказ будет издан, ознакомьте с ним под роспись всех работников, которых он касается (см. образец 2).

Образец 2. Приказ об установлении суммированного учета рабочего времени

Следующим шагом будет разработка графика сменности. В нем вы должны для каждого сотрудника, в отношении которого вводится суммированный учет, определить время начала и окончания работы, продолжительность смены, время междусменного отдыха. Обычно на каждый учетный период составляется свой график. Однако если его содержание не меняется, можно на все учетные периоды утвердить единый график сменности.

График сменности утверждается приказом руководителя и доводится до сведения сотрудников не позднее чем за месяц до введения его в действие (ст. 103 ТК РФ). Например, с графиком на июнь работники должны быть ознакомлены до наступления мая.

Количество распределенных часов работы не может превышать норму рабочих часов за учетный период. При этом еженедельный непрерывный отдых каждого работника должен быть не менее 42 часов (ст. 110 ТК РФ), а обеденный перерыв — от получаса до двух часов (ст. 108 ТК РФ). Запрещена работа в течение двух смен подряд (ст. 103 ТК РФ). И не забывайте про ежегодный отпуск в 28 календарных дней, который положен каждому работнику.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

У нас открылось недавно новое юр. лицо (февраль 2016г.). Там есть сотрудники, которые работают на сменном графике. Они все трудоустроены с 01.04.2016 г.

На основании статьи 74 ТК РФ, работодатель должен уведомить работников в письменной форме о введении графика сменности не позднее, чем за 2 месяца.

Но 2 месяца назад у нас никто не работал. Как правильно составить приказ о введении суммированного учета. За какой срок, в данной ситуации, надо ознакомить работников?

Установлена сменная работа с суммированным учетом изначально. В трудовом договоре это условие прописано

Если работники изначально были приняты на работу по сменному графику (он был оговорен с ними в момент трудоустройства и сменная работа установлена трудовым договором), то ознакомить с графиком сменности их нужно было в момент приема на работу, до подписания трудового договора (ч. 3 ст. 68 Трудового кодекса РФ). То же самое с суммированным учетом рабочего времени: в трудовом договоре закрепляется, что работодатель ведет суммированный учет рабочего времени, работники знакомятся под подпись с Правилами внутреннего трудового распорядка, где закреплен порядок его ведения (ч. 4 ст. 104 Трудового кодекса РФ).

Если сменный график и суммированный учет были установлены изначально и за эти два месяца изменений не претерпели, то ст. 74 Трудового кодекса РФ здесь неприменима, поскольку она касается изменения условий труда (введения сменных графиков) уже в процессе трудовых отношений, а не установления их при приеме на работу.

Если же работники принимались на работу с одним режимом, а в процессе трудовых отношений устанавливается другой режим (например, с обычной «пятидневки» переходят на сменную работу с суммированным учетом), то это можно сделать двумя способами. Первый способ – по соглашению с работниками. Если работники все согласны на такие изменения, с ними просто подписываются дополнительные соглашения к трудовым договорам (ст. 72 Трудового кодекса РФ), они знакомятся с графиками сменности (не менее чем за месяц до введения их в действие, ч. 4 ст. 103 Трудового кодекса РФ), издается приказ о переходе на сменную работу. В данном случае ст. 74 Трудового кодекса также не действует, поскольку она регулирует только изменения по инициативе работодателя в одностороннем порядке, а не изменения трудового договора по соглашению сторон.

Ст. 74 Трудового кодекса РФ применяется, если у работодателя произошли организационные или технологические изменения, которые влекут изменения условий труда работников. Например, изменения в технологии производства. Желание работников при этом не учитывается, их просто информируют заранее (как минимум за два месяца) об изменении их трудовых договоров, и у них есть право согласиться или отказаться. Причем, если они откажутся, это может привести к негативным последствиям (увольнению).

Судя по тексту вопроса, у вас нет оснований применять ст. 74 Трудового кодекса РФ. Скорее всего, вам нужно провести ознакомление работников с графиками сменности, по которым они уже работают, «задним числом» (со дня приема на работу). Однако из вопроса непонятно, установлена ли сменная работа и суммированный учет рабочего времени локальными актами работодателя и трудовыми договорами. Если документально не установлена, а работники фактически трудятся в таком режиме, нужно внести соответствующие изменения в трудовой договор, локальные акты, по согласованию с работниками с того момента, когда они фактически начали так работать. И нужно учесть, что графики сменности доводятся до сведения работников под подпись не позднее, чем за месяц до введения их в действие.

Чтобы дать вам конкретные образцы, просим уточнить, о какой ситуации все-таки идет речь: установлении сменной работы с суммированным учетом изначально или впоследствии?

В таком случае вам нужны следующие документы:

– Правила внутреннего трудового распорядка, в которых установлен суммированный учет рабочего времени и порядок его ведения. В соответствии с Трудовым кодексом РФ порядок ведения суммированного учета устанавливается именно в ПВТР (ч. 4 ст. 104 Трудового кодекса РФ). Там может быть прописан и сменный режим работы, если он у вас общий для всего коллектива или многих работников, а не устанавливается только некоторым работникам;

– журнал ознакомления с локальными нормативными актами или лист ознакомления с ПВТР, где стоят подписи работников об ознакомлении. Или отметка в трудовом договоре типа: «С Правилами внутреннего трудового распорядка ознакомлен», также с подписью работника. Подпись об ознакомлении должна быть датирована днем заключения трудового договора или ранее, поскольку с локальными актами работник знакомится до заключения трудового договора (ч. 3 ст. 68 Трудового кодекса РФ);

– графики сменности также с подписями работников об ознакомлении. Поскольку работники приняты для работы в сменном режиме, который устанавливается им при приеме на работу, за месяц ознакомить с таким графиком нет возможности, но это не будет нарушением ч. 4 ст. 103 Трудового кодекса РФ. С графиками сменности в данном случае работники знакомятся как с локальными актами – до подписания трудового договора, при оформлении трудоустройства. Если графики составляются на месяц, то при приеме на работу надо сразу знакомить и с графиком на следующий месяц и далее знакомить с графиками сменности не менее, чем за месяц до введения их в действие;

– условия о сменном режиме работы и сам режим должны быть установлены в трудовых договорах (у вас установлены);

– в приказах о приеме на работу, если вы их делаете по форме № Т-1, в графе «условия приема на работу, характер работы» желательно указать: «сменная работа, суммированный учет рабочего времени».

Приказ о переходе на сменный режим или о введении суммированного учета не нужен, так как у вас такой режим и учет установлены изначально и перехода с другого режима не было. Но можно издать приказ по основной деятельности о том, что в организации устанавливается сменный режим для отдельных (или всех) работников и у работников с таким режимом ведется суммированный учет рабочего времени. Тогда работников при приеме на работу нужно и с этим приказом знакомить под подпись.

В трудовой книжке работа в сменном режиме никак не отражается.

Сменный режим работы может быть установлен также в коллективном договоре, если он в организации имеется (ч. 1 ст. 100 Трудового кодекса РФ).

Вам помогут следующие образцы:

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности

Актуален на 04.05.2016

У нас открылось недавно новое юр. лицо (февраль 2016г.). Там есть сотрудники, которые работают на сменном графике. Они все трудоустроены с 01.04.2016 г.

На основании статьи 74 ТК РФ, работодатель должен уведомить работников в письменной форме о введении графика сменности не позднее, чем за 2 месяца.

Но 2 месяца назад у нас никто не работал. Как правильно составить приказ о введении суммированного учета. За какой срок, в данной ситуации, надо ознакомить работников?

Установлена сменная работа.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org