Рейтинг: 5.0/5.0 (1920 проголосовавших)

Рейтинг: 5.0/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В Трудовом кодексе для работников предусмотрена определенная продолжительность рабочего времени. Она рассчитывается исходя из нормы за день или неделю. Однако если производственные процессы нельзя уложить в ежедневную или еженедельную продолжительность рабочего времени, можно перейти на суммированный учет. Как правило, его применяют там, где необходимо учитывать непрерывность или сезонность работ. Например, на производстве, в сфере торговли, логистике, медицинских учреждениях и т. д.

Можно ли ввести суммированный учет рабочего времени в вашей компанииЗаконодательство не устанавливает каких-либо ограничений для компаний при введении суммированного учета рабочего времени (ст. 104 ТК РФ). То есть любая организация либо индивидуальный предприниматель может перейти на такой учет, если продолжительность рабочего времени отклоняется от установленной нормы 40 часов в неделю (ч. первая ст. 104 ТК РФ). Применить суммированный учет можно как в организации в целом, так и для выполнения конкретных работ или отдельных должностей. Главное – в приказе о введении учета обосновать, что он вводится по объективным причинам.

Для каких сотрудников возможен суммированный учетКак правило, суммированный учет рабочего времени вводится определенным категориям работников. Например, сотрудникам, которые трудятся:

– в несколько смен;

– в периоды работы с разной нагрузкой (когда в определенные дни требуется больше или меньше персонала);

– в режиме гибкого рабочего времени.

Важно! Суммированный учет рабочего времени при вахтовом методе работ является обязательным (ст. 300 ТК РФ)

Кроме того, есть ряд категорий сотрудников, установить которым суммированный учет работодатели должны в силу требований закона (таблица ниже).

До одного года, устанавливается Правилами внутреннего трудового распорядка

Статья 102 ТК РФ

Какой учетный период установитьУчетным периодом может быть месяц, квартал или иной отрезок времени, но не более одного года (ст. 104 ТК РФ). Его определяет сам работодатель. Рассчитать период нужно заранее, с тем что если за один день или неделю одни сотрудники периодически перерабатывают, а другие, наоборот, недорабатывают, то в сумме за учетный период они все должны выйти на норму рабочего времени.

Например, если график работы сотрудников имеет четкую периодичность рабочих и выходных дней (два дня рабочих через два дня выходных, сутки через трое), то продолжительность учетного периода должна состоять из четного количества месяцев – два месяца, полгода, год. В этом случае переработки за один месяц перекрываются недоработками в другом.

Если же в организации сезонная работа, то оптимальный вариант – установить учетный период, равный одному году, чтобы переработки сверх нормы в сезон перекрывались возможными недоработками.

Каков порядок введения суммированного учета рабочего времениПеред тем как ввести суммированный учет, пропишите в Правилах внутреннего трудового распорядка особенности работы и саму процедуру внедрения (ч. третья ст. 104 ТК РФ). Если в организации есть представительный орган работников, учтите его мнение (ст. 190, 372 ТК РФ). Кроме того, укажите условие об особом режиме учета рабочего времени в трудовом договоре с сотрудником (ст. 57 ТК РФ).

Переход на суммированный учет рабочего времени может сказаться на оплате труда. И вводить его можно только по причинам, связанным с изменением организационных или технологических условий труда (ст. 74 ТК РФ). Поэтому издать приказ и уведомить сотрудников нужно не менее чем за два месяца до введения суммированного учета рабочего времени (схема ниже).

С сотрудниками, согласными на изменение условий, заключите дополнительные соглашения к трудовым договорам (образец ниже). При суммированном учете рабочего времени нужно составлять графики работ. Вводится график приказом руководителя организации. Утвержденный график сменности работодатель обязан довести до каждого сотрудника не позднее чем за один месяц до начала его действия (ч. четвертая ст. 103 ТК РФ). Конкретный порядок составления и ознакомления с графиками можно прописать в правилах внутреннего трудового распорядка.

Если сотрудники отказываются работать в новых условияхРаботник может быть не согласен с введением суммированного учета. Тогда он пишет отказ от продолжения работы в связи с изменением определенных сторонами условий трудового договора. Кроме того, о несогласии работник может указать в заявлении или сделать соответствующую отметку в уведомлении. Если сотрудник откажется подписывать уведомление, составьте акт при двух свидетелях. Затем сотруднику нужно предложить другие должности, имеющиеся в компании. Это лучше сделать в письменном виде. Пусть сотрудник ознакомится с подходящими вакансиями под роспись. Это поможет избежать обвинений в неправомерном увольнении. С теми сотрудниками, которые откажутся от предложенной работы, расторгните договор на основании пункта 7 части первой статьи 77 Трудового кодекса (ст. 74 ТК РФ).

Речь пойдет о суммированном учете рабочего времени, поскольку именно этот вид учета чаще всего применяется при сменной работе. Поговорим о том, какие необходимо составлять документы при его введении, как учитывать сверхурочные и ночные часы, отпуска и нерабочие праздничные дни.

Речь пойдет о суммированном учете рабочего времени. поскольку именно этот вид учета чаще всего применяется при сменной работе. Поговорим о том, какие необходимо составлять документы при его введении. Как учитывать сверхурочные и ночные часы, отпуска и нерабочие праздничные дни.

Коротко о главномИтак, согласно части первой статьи 91 Трудового кодекса, рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности.

В рабочее время также включаются:

Вести учет рабочего времени – обязанность работодателя (ч. третья ст. 91 ТК РФ).

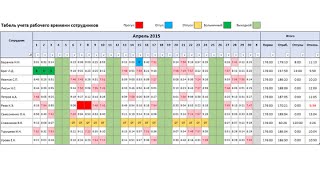

Учет рабочего времени должен осуществляться в табелях учета рабочего времени (унифицированные формы № Т-12 и Т-13)*, для ведения которых приказом следует назначить ответственное лицо.

Существуют следующие виды учета рабочего времени: поденный, недельный и суммированный.

На практике поденный или недельный учеты рабочего времени не вызывают каких-либо трудностей. Поэтому остановимся подробно на суммированном учете рабочего времени.

На практике в небольших организациях табели ведутся инспектором по кадрам или бухгалтером. Это допустимо, если такая обязанность предусмотрена в трудовых договорах или должностных инструкциях этих сотрудников.

Правила учетаСогласно статье 104 Трудового кодекса введение суммированного учета допускается в случаях, когда по условиям производства не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал или другие периоды) не превышала нормального числа рабочих часов.

Это значит, что при суммированном учете (в отличие от поденного и недельного) установленная законодательством норма рабочего времени должна соблюдаться не ежедневно или еженедельно, а за более длительное время, которое принято называть учетным периодом. Учетный период может составлять месяц, квартал или иной период, но он не может превышать одного года (ст. 104 ТК РФ).

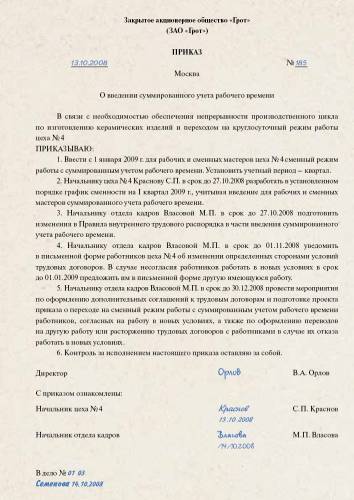

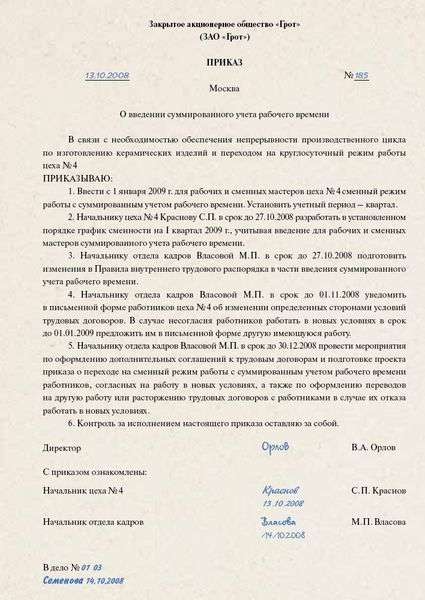

При введении суммированного учета рабочего времени необходимо сделать следующее. Во-первых, издать приказ.

Образец приказа о введении суммированного учета рабочего времениВо-вторых, в правилах внутреннего трудового распорядка отразить порядок его введения (ч. третья ст. 104 ТК РФ). В-третьих, составить график сменности с учетом специфики ведения суммированного учета рабочего времени.

Все это нужно сделать заранее, поскольку при переходе на суммированный учет у работника может измениться режим работы (например, время начала и окончания работы, порядок чередования смен). А это уже является изменением определенных сторонами условий трудового договора, о которых следует уведомить работника в письменной форме не позднее чем за два месяца (ст. 74 ТК РФ).

Рассчитываем норму рабочего времениИтак, при ведении суммированного учета следует помнить, что общее количество рабочих часов по графику за учетный период не должно превышать нормального числа рабочих часов. Однако как рассчитать эту норму часов за учетный период?

В ООО «Сервис» сотрудники Службы охраны (4 чел.) обязаны обеспечить охрану вверенного им объекта круглосуточно. Им установлен сменный режим работы (в две смены по 12 часов: I смена – с 07:00 часов до 19:00 часов; II смена – с 19:00 часов до 07:00 часов, перерыв для отдыха и питания – 60 минут)** с суммированным учетом рабочего времени. Учетный период – квартал. Рассчитываем норму рабочего времени, которую они должны отработать в IV квартале 2008 года.

В октябре 2008 года при пятидневной рабочей неделе с двумя выходными днями (суббота, воскресенье) – 23 рабочих дня; в ноябре – 19 (нерабочий праздничный день 4 ноября – не включается); в декабре – 23. Всего в учетном периоде 65 рабочих дней, из которых два предпраздничных (1*** ноября и 31 декабря), их продолжительность сокращается на один час. Расчет производится следующим образом: (23 x 8 + (19 x 8 – 1) + (23 x 8 – 1). Итого: 518 часов.

Аналогично можно рассчитать норму рабочего времени за год или иной период.

Если работник за учетный период отработает больше установленной нормы (например, в случае выполнения работы при неявке сменщика), то это время будет считаться сверхурочной работой (ч. первая ст. 99 ТК РФ), подлежащей оплате в повышенном размере в соответствии со статьей 152 Трудового кодекса.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (ч. вторая ст. 104 ТК РФ).

Как вести учет сверхурочных и ночных?Учет сверхурочных ведется на основании табеля учета рабочего времени, который по окончании каждого месяца подписывается ответственным лицом, руководителем структурного подразделения, работником кадровой службы, и передается в бухгалтерию для начисления заработной платы. Однако надо помнить, что пока учетный период не закончится, нельзя определить была ли у работника сверхурочная работа или нет.

Сотрудник охраны Петров Е.А. отработал в июле 2008 года 182 часа при норме 184; в августе – 176 часов при норме 168; в сентябре – 176 часов при норме 176 часов. Итак, всего за учетный период Петровым Е.А. отработано 534 часов при норме 528. Переработка составила 6 часов, которые и будут считаться сверхурочной работой.

Итак, если сверхурочные можно просчитать по табелю учета рабочего времени, то как учесть ночные часы?

В формах № Т-12 и Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя – для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. Вместе с тем, согласно Указаниям Госкомстата России по применению и заполнению форм первичной учетной документации****, при необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени.

Минимальный размер доплаты за работу в ночное время составляет 20 процентов часовой тарифной ставки оклада (должностного оклада), рассчитанной за час работы, выполняемой в ночное время (с 22 часов до 6 часов) (ст. 154 ТК РФ, постановление Правительства РФ от 22 июля 2008 г. № 554).

Так, в рассматриваемом примере (см. стр. 64) II смена включает в себя работу в ночное время, которая должна оплачиваться в повышенном размере (ст. 154 ТК РФ).

Чтобы вести точный учет часов, отработанных каждым сотрудником в ночное время, табель рекомендуем дополнить дополнительными строками и графой 4.

Образец табеля учета рабочего времениПри этом изменения, вносимые в унифицированные формы (№ Т-12 или Т-13), не забудьте оформить соответствующим организационно-распорядительным документом*****, например, приказом.

* Утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Унифицированная форма № Т-13 применяется при автоматизированной обработке учетных данных.

*** Сокращается на один час продолжительность работы 1 ноября 2008 г. в связи с переносом выходного дня с субботы 1 ноября на понедельник 3 ноября (постановление Правительства РФ от 11 августа 2007 г. № 512).

**** Утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

***** Порядок применения унифицированных форм первичной учетной документации утвержден постановлением Госкомстата России от 24 марта 1999 г. № 20.

Читайте по теме: «Как вести дела кадрового отдела после отмены унифицированных форм ?»

В Трудовом кодексе для работников предусмотрена определенная продолжительность рабочего времени. Она рассчитывается исходя из нормы за день или неделю. Однако если производственные процессы нельзя уложить в ежедневную или еженедельную продолжительность рабочего времени, можно перейти на суммированный учет. Как правило, его применяют там, где необходимо учитывать непрерывность или сезонность работ. Например, на производстве, в сфере торговли, логистике, медицинских учреждениях и т. д.

Можно ли ввести суммированный учет рабочего времени в вашей компанииЗаконодательство не устанавливает каких-либо ограничений для компаний при введении суммированного учета рабочего времени (ст. 104 ТК РФ). То есть любая организация либо индивидуальный предприниматель может перейти на такой учет, если продолжительность рабочего времени отклоняется от установленной нормы 40 часов в неделю (ч. первая ст. 104 ТК РФ). Применить суммированный учет можно как в организации в целом, так и для выполнения конкретных работ или отдельных должностей. Главное – в приказе о введении учета обосновать, что он вводится по объективным причинам.

Для каких сотрудников возможен суммированный учетКак правило, суммированный учет рабочего времени вводится определенным категориям работников. Например, сотрудникам, которые трудятся:

– в несколько смен;

– в периоды работы с разной нагрузкой (когда в определенные дни требуется больше или меньше персонала);

– в режиме гибкого рабочего времени.

Кроме того, есть ряд категорий сотрудников, установить которым суммированный учет работодатели должны в силу требований закона (таблица ниже).

До одного года, устанавливается Правилами внутреннего трудового распорядка

Статья 102 ТК РФ

Какой учетный период установитьУчетным периодом может быть месяц, квартал или иной отрезок времени, но не более одного года (ст. 104 ТК РФ). Его определяет сам работодатель. Рассчитать период нужно заранее, с тем что если за один день или неделю одни сотрудники периодически перерабатывают, а другие, наоборот, недорабатывают, то в сумме за учетный период они все должны выйти на норму рабочего времени.

Например, если график работы сотрудников имеет четкую периодичность рабочих и выходных дней (два дня рабочих через два дня выходных, сутки через трое), то продолжительность учетного периода должна состоять из четного количества месяцев – два месяца, полгода, год. В этом случае переработки за один месяц перекрываются недоработками в другом.

Если же в организации сезонная работа, то оптимальный вариант – установить учетный период, равный одному году, чтобы переработки сверх нормы в сезон перекрывались возможными недоработками.

Каков порядок введения суммированного учета рабочего времениПеред тем как ввести суммированный учет, пропишите в Правилах внутреннего трудового распорядка особенности работы и саму процедуру внедрения (ч. третья ст. 104 ТК РФ). Если в организации есть представительный орган работников, учтите его мнение (ст. 190, 372 ТК РФ). Кроме того, укажите условие об особом режиме учета рабочего времени в трудовом договоре с сотрудником (ст. 57 ТК РФ).

Переход на суммированный учет рабочего времени может сказаться на оплате труда. И вводить его можно только по причинам, связанным с изменением организационных или технологических условий труда (ст. 74 ТК РФ). Поэтому издать приказ и уведомить сотрудников нужно не менее чем за два месяца до введения суммированного учета рабочего времени (схема ниже).

С сотрудниками, согласными на изменение условий, заключите дополнительные соглашения к трудовым договорам (образец ниже). При суммированном учете рабочего времени нужно составлять графики работ. Вводится график приказом руководителя организации. Утвержденный график сменности работодатель обязан довести до каждого сотрудника не позднее чем за один месяц до начала его действия (ч. четвертая ст. 103 ТК РФ). Конкретный порядок составления и ознакомления с графиками можно прописать в правилах внутреннего трудового распорядка.

Если сотрудники отказываются работать в новых условияхРаботник может быть не согласен с введением суммированного учета. Тогда он пишет отказ от продолжения работы в связи с изменением определенных сторонами условий трудового договора. Кроме того, о несогласии работник может указать в заявлении или сделать соответствующую отметку в уведомлении. Если сотрудник откажется подписывать уведомление, составьте акт при двух свидетелях. Затем сотруднику нужно предложить другие должности, имеющиеся в компании. Это лучше сделать в письменном виде. Пусть сотрудник ознакомится с подходящими вакансиями под роспись. Это поможет избежать обвинений в неправомерном увольнении. С теми сотрудниками, которые откажутся от предложенной работы, расторгните договор на основании пункта 7 части первой статьи 77 Трудового кодекса (ст. 74 ТК РФ).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

С новым 2012 годом! Пришлите пожалуйста образец приказа на установление суммированного учета времени или подскажите пожалуйста как его сделать. Заранее спасибо. Работаю в торговле, поэтому у нас почти все работники на суммированном учете рабочего времени. В нашей организации учетный период - месяц. (Как вариант квартал, год). Все продавцы работают по графикам работ на месяц. Графики разрабатываются (согласовываются с профкомом, и работники с ними ознакамливаются) не позднее чем за месяц до начала работы по такому графику. Выходные у таких работников - по текущему графику.

Суммированный учет рабочего времени может быть установлен работнику при приеме на работу либо введен для уже работающих сотрудников.

В обоих случаях оформляется соответствующий приказ и в обязательном порядке осуществляется согласование с профсоюзом (при его наличии). О согласовании может свидетельствовать отметка в приказе о введении определенным категориям работников суммированного учета рабочего времени.

Если профсоюза в организации нет, наниматель единолично принимает решение о введении суммированного учета, согласовывать это решение ни с кем не нужно.

Если одновременно с введением суммированного учета у работников изменяется режим труда и отдыха (режим рабочего времени), необходимо действовать согласно ст.32 ТК, поскольку режим рабочего времени является существенным условием труда.(А суммированный учет, как правило. меняет режим рабочего времени).

Всем категориям работников, нужно внести соответствующие изменения в трудовые договоры, дополнив их пунктом:

Легко!

Сначала определяется расчетная норма часов за этот период. В зависимости от режима работы ОРГАНИЗАЦИИ - это 160+184+167+158=669 часов при 5-дневной неделе с выходным в субботу и воскресенье или 165+181+166+163=675 часов при 6-дневной неделе с выходным в воскресенье. (Цифры - из общеустановленного производственного календаря на 2012г).

Или например, 172+174+166+165=677 часов при 6-дневной неделе с выходным в понедельник.

Если конкретный работник часть периода НЕ РАБОТАЛ, производится КОРРЕКТИРОВКА его нормы времени.

Затем норма СРАВНИВАЕТСЯ с фактически отработанным временем работника. Все, что СВЫШЕ НОРМЫ, оплачивается как СВЕРХУРОЧНЫЕ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#7[379917] 10 сентября 2012, 14:55

Ребята вы главное не забывайте. Даже при суммированном учете по периоду планировать переработку нельзя.

Я хочу обратить внимание модератора на это сообщение, потому что:

Ольга Николаевна, так вся проблема в том что мы незнаем кто должен все это сравнивать. Бухгалтер сказала что она не обязана сидеть и чего-то там сравнивать, что мол ей в табеле подавай конкретную цифру и она столько часов переработки и оплатит. Мы теперь с мастером сидим и незнаем что делать, это мастеру нужно будет высчитывать все, делать корректировку. и т.д. ведь люди то на больничный то в отпуск ходят. Мастер тоже кричит что я не должен этим заниматься. рассудите

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#10[379929] 10 сентября 2012, 15:15

Я все это (в ЧУПе) делаю сама, а на солидном предприятии вы уж сами определитесь - что в чьи должностные обязанности входит (кадровика или бухгалтера). Тут еще и экономиста можно "припахать"

Однозначно - не дело МАСТЕРА считать уточненную НОРМУ раб.времени! Он дает ФАКТ, и только.

ей в табеле подавай конкретную цифру и она столько часов переработки и оплатит

Думаю - все же это бухгалтера работа.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Каково соотношение женщин и мужчин в вашей организации?

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Есть случаи, когда Трудовой кодекс позволяет компаниям применять суммированный учет рабочего времени. Однако осуществить это на практике не всегда просто. Рассмотрим все тонкости данного учета.

ЧТО ТАКОЕ СУММИРОВАННЫЙ УЧЕТЕсли в организации по условиям производства или при выполнении отдельных видов работ не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. Это делается для того, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может быть больше одного года. Так сказано в статье 104 ТК РФ.

Нормальное число рабочих часов за учетный период для сотрудников, рабочее время которых учитывается суммированно, определяется исходя из установленной еженедельной продолжительности рабочего времени. Для тех сотрудников, которые работают неполный рабочий день или смену либо неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Таким образом, если специфика работы предприятия не позволяет установить для сотрудников график рабочего времени, согласно которому за неделю они работали бы 40, 36, 35 либо 24 часа, то более удобным является применение суммированного учета рабочего времени. Работодатель в этом случае должен организовать рабочий процесс так, чтобы норма рабочего времени была отработана сотрудником за учетный период, например за месяц. При этом в каждый из дней учетного периода длительность работы может варьироваться. Главное, чтобы в рамках учетного периода она была сбалансирована.

КАК ВВОДИТСЯ СУММИРОВАННЫЙ УЧЕТВ статье 104 ТК РФ сказано: порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Допустим, что, когда фирма разработала и утвердила такие правила, необходимости в суммированном учете рабочего времени не было. А впоследствии его понадобилось ввести. Как это сделать?

Документом, который вносит изменения в правила, может быть приказ. Однако, поскольку сами правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников компании (ст. 190 ТК РФ), то такой порядок необходимо соблюсти и при внесении в них изменений.

Кроме того, статья 22 ТК РФ говорит о том, что работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью. Следовательно, с приказом, вводящим суммированный учет рабочего времени, необходимо ознакомить всех работников, которых это касается.

КОГДА ВВОДИТСЯ СУММИРОВАННЫЙ УЧЕТЕдинственный случай, когда суммированный учет обязательно должен быть введен, предусмотрен статьей 300 ТК РФ. Это вахтовый метод работы. Согласно статье 297 ТК РФ вахтовый метод — это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение домой.

Кроме того, можно порекомендовать ввести суммированный учет для тех сотрудников, которые работают в режиме гибкого рабочего времени или в условиях сменной работы.

Как следует из статьи 102 ТК РФ, режим гибкого рабочего времени предполагает, что начало, окончание или общая продолжительность рабочего дня определяются по соглашению сторон. При этом фирма должна обеспечить отработку сотрудником суммарного количества рабочих часов в течение соответствующих учетных периодов. Это может быть рабочий день, неделя, месяц и т. д.

Под сменной работой в соответствии со статьей 103 ТК РФ понимается работа в две, три или четыре смены. Такой режим вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг.

Режим сменной работы на практике используют промышленные предприятия, предприятия и организации жилищно-коммунального хозяйства, торговые организации, предприятия общественного питания. Очевидно, что вводить суммированный учет в условиях сменной работы нужно только в том случае, если продолжительность смены отклоняется от нормальной.

ОПЛАТА ТРУДА ПРИ СУММИРОВАННОМ УЧЕТЕВ расчете зарплаты сотрудникам, которым установлен суммированный учет, есть особенности. Как правило, если в организации в целом или для отдельных категорий сотрудников введен суммированный учет рабочего времени, значит, условия труда отклоняются от нормальных. Это может быть систематическая работа по выходным и праздникам, работа в ночное время, сверхурочная работа и т. д. Обычно таким работникам устанавливают достаточно высокие тарифные ставки, чтобы компенсировать экстремальные условия работы. Однако большая зарплата не освобождает работодателя от обязанности оплачивать работу в условиях, отклоняющихся от нормальных, в соответствии с требованиями Трудового кодекса.

Конкретные размеры вознаграждений в указанных случаях, так же как и система основной заработной платы, устанавливаются коллективными договорами, другими локальными нормативными актами организаций и непосредственно трудовыми договорами. Так сказано в статье 135 ТК РФ.

Сверхурочная работаСверхурочной работой при суммированном учете считается работа сверх нормального числа рабочих часов за учетный период. При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Об этом говорится в статье 99 ТК РФ.

Правила оплаты сверхурочной работы установлены в статье 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами. Сотрудник может отказаться от повышенной оплаты и использовать дополнительное время отдыха, но не менее отработанного сверхурочно.

Определить количество часов, отработанных сверхурочно, при суммированном учете рабочего времени несложно. Поскольку в пределах учетного периода количество рабочих часов не должно превышать норму, то все время, превышающее норму, считается сверхурочной работой. Сложности начинаются, когда нужно рассчитать размер оплаты за сверхурочную работу.

Если следовать букве закона, первые два часа из всех часов, отработанных сверхурочно, оплачиваются в полуторном размере, а все остальные часы — в двойном. Причем не имеет значения, когда фактически отработаны эти часы: в один день или на протяжении всего учетного периода.

Такая методика расчета следует из Трудового кодекса, но не отражает реальных условий работы. Если установлен длительный учетный период (например, год), к его окончанию у работника может быть накоплено большое количество сверхурочных часов.

Существует и другой подход к оплате сверхурочной работы. В полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем двух часов за каждый рабочий день в учетном периоде, а остальные часы оплачиваются в двойном размере. Этот подход более логичен, так как установить количество сверхурочных часов применительно к конкретным рабочим дням невозможно (по правилам суммированного учета рабочего времени переработка в один день может компенсироваться недоработкой в другой день). Однако положения статьи 152 ТК РФ не позволяют подтвердить его правомерность.

ЕСЛИ В УЧЕТНОМ ПЕРИОДЕ БЫЛА НЕДОРАБОТКА

Недоработка (когда работник в учетном периоде отработал меньше нормального количества рабочих часов) может возникнуть по двум причинам: по вине самого работника и по вине работодателя.

Если невыполнение норм труда, неисполнение трудовых (должностных) обязанностей является следствием вины работодателя, оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени (ст. 155 ТК РФ). Это говорит о том, что если в учетном периоде сотрудник не смог отработать нормальное количество рабочего времени по вине работодателя, то зарплата ему будет рассчитываться исходя из нормального количества рабочего времени.

Как оплачивается труд сотрудника, виновного в недоработке? Если причина уважительная (отпуск, болезнь и т. д.), за время отсутствия на работе обычно выплачивается средний заработок. Если же причины неуважительные (например, прогул) — оплата не производится.

Как же поступить бухгалтеру, если в его организации установлен суммированный учет рабочего времени и учетный период превышает месяц? Мы предлагаем следующую методику, которая не противоречит законодательству и отражает специфику работы.

Начисляя каждый месяц зарплату, нужно учитывать фактически отработанное работниками за этот месяц количество часов. Каждый час работы оплачивается в одинарном размере. Когда же будут подведены итоги учетного периода и выявлено количество часов сверхурочной работы, за первые два таких часа нужно будет начислить половину часовой тарифной ставки, а за все остальные — одну тарифную ставку. Другими словами, нужно использовать коэффициенты 0,5 и 1,0. Они отражают тот факт, что все часы, фактически отработанные в учетном периоде, уже оплачены в одинарном размере.

ПРИМЕР 1. Сотруднику организации ОАО «Полет» Р.А. Смирнову установлен суммированный учет рабочего времени. Учетный период — квартал. Часовая тарифная ставка Р.А. Смирнова — 200 руб./ч.

Нормальное количество рабочих часов при 40-часовой рабочей неделе в I квартале 2007 года составляет 454. В связи с тем что пришлось замещать заболевшего сотрудника, Р.А. Смирнов за I квартал 2007 года отработал 641 час, из них:

— в январе — 198 часов (при норме 136 часов);

— в феврале — 231 час (при норме 151 час);

— в марте — 212 часов (при норме 167 часов).

Определим, какую оплату должен получить Р.А. Смирнов за сверхурочную работу.

РЕШЕНИЕ. Определим, сколько часов отработано сверх нормального числа рабочих часов за учетный период:

641 ч – 454 ч = 187 ч.

Поскольку в каждом из месяцев учетного периода Р.А. Смирнов получал зарплату в соответствии с количеством фактически отработанных часов, часы переработки оплачиваются в меньшем размере. Так, за первые два часа сверхурочной работы оплата будет равна:

200 руб./ч х 0,5 х 2 ч = 200 руб.

Все остальные часы сверхурочной работы — 185 ч (187 ч - 2 ч) должны быть оплачены в одинарном размере. Сумма оплаты составит:

200 руб./ч х 1,0 х 185 ч = 37 000 руб.

Таким образом, вместе с зарплатой за март 2007 года сотрудник получит оплату за сверхурочную работу в течение I квартала 2007 года в размере:

200 руб. + 37 000 руб. = 37 200 руб.

Зарплата за март рассчитывается исходя из фактически отработанных часов за этот месяц (212 ч), а не из их нормального количества (167 ч). Она равна: 200 руб./ч х 212 ч = 42 400 руб.

При определении количества сверхурочных часов за учетный период бухгалтеры должны учитывать разъяснения Госкомтруда СССР и Президиума ВЦСПС от 08.08.66 № 13/П-21 «О компенсации за работу в праздничные дни». Согласно этому документу при подсчете сверхурочных часов не учитывается работа в праздничные дни, произведенная сверх нормы рабочего времени, так как она уже оплачена в повышенном размере.

Здесь бухгалтеры опять воспользуются коэффициентами 0,5 и 1,0.

ПРИМЕР 2. Сотруднику ЗАО «Чайка» В.И. Мишину установлен суммированный учет рабочего времени. Учетный период — месяц. Оклад работника — 18 000 руб.

Согласно производственному календарю нормальное количество рабочих часов при 40-часовой рабочей неделе за февраль 2007 года составило 151. За февраль 2007 года сотрудник фактически отработал 161 час, в том числе вне графика 23 февраля — 8 часов.

Коллективным договором предусмотрена дополнительная оплата труда в выходные и нерабочие праздничные дни в двойном размере, а также оплата труда в сверхурочное время за первые два часа работы в полуторном размере, за остальные — в двойном.

РЕШЕНИЕ. Определим среднечасовой заработок. Он равен:

18 000,00 руб. 151 ч = 119,21 руб./ч.

Рассчитаем заработную плату за февраль 2007 года исходя из фактически отработанных часов. Она равна:

119,21 руб./ч х 161 ч = 19 192,81 руб.

Доплата за работу в праздничный день составит:

119,21 руб. х 8 ч х 1,0 = 953,68 руб.

Коэффициент 1,0 учитывает двойную оплату труда в праздничные дни (одинарный размер оплаты уже учтен при расчете зарплаты работника).

Рассчитаем количество часов, отработанных сверхурочно. Это количество определяется за вычетом количества часов, отработанных в праздничный день вне графика сменности. Количество часов сверхурочной работы составило:

161 ч - 151 ч - 8 ч = 2 ч.

Первые два часа сверхурочной работы оплачиваются в полуторном размере. Размер оплаты составляет:

119,21 руб. х 0,5 х 2 ч = 119,21 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное рабочее время).

Заработная плата за февраль 2007 года составит:

19 192,81 руб. + 953,68 руб. + 119,21 руб. = 20 265,70 руб.

Теперь рассмотрим ситуацию, когда сотрудник отработал в праздничный день согласно графику сменности и в пределах нормы рабочего времени.

ПРИМЕР 3. Изменим условия примера 2. Праздничный день (8 часов) отработан по графику. Сверхурочной работы не было. Коллективным договором организации предусмотрена оплата труда в праздничные дни в двойном размере, а также первых двух сверхурочных часов в полуторном размере и других сверхурочных часов в двойном размере.

РЕШЕНИЕ. В связи с тем что сотрудник отработал всю норму рабочего времени, он получит полный оклад, который составляет 18 000 руб. Для того чтобы рассчитать оплату за работу в праздничный день, определим среднечасовой заработок. Он равен:

18 000,00 руб. 151 ч = 119,21 руб./ч.

Доплата за работу в праздничный день составит:

119,21 руб./ч х 8 ч х 1,0 = 953,68 руб.

Заработная плата за февраль 2007 года составит:

18 000,00 руб. + 953,68 руб. = 18 953,68 руб.