Рейтинг: 4.7/5.0 (1903 проголосовавших)

Рейтинг: 4.7/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Книга учета ценных бумаг (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Книга учета ценных бумагПутеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль Книга: Ценные бумаги: учет, налоги, право (Митин Б.М.) ("Издательско-консультационная компания "Статус-Кво 97", 2003)

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Предоставление обществом с ограниченной ответственностью информации об обществе 2) регистры бухгалтерского учета (оборотно-сальдовые ведомости, накопительные ведомости, разработочные таблицы, реестры, книги (карточки)) в разрезе объектов аналитического учета (наименование контрагента, наименование ценных бумаг, основных средств, капитальных вложений, товарно-материальных ценностей и т.д.) за период с 16.11.2011 по 13.06.2013 по счетам: 01 - основные средства; 02 - амортизация основных средств; 03 - доходные вложения в материальные ценности; 04 - нематериальные активы; 07 - оборудование к установке; 08 - вложения во внеоборотные активы; 09 - арендные обязательства; 10 - материалы; 14 - резервы; 15 - приобретение материальных ценностей; 19 - налог на добавленную стоимость по приобретенным материальным ценностям, работам, услугам; 20 - основное производство; 26 - общехозяйственные расходы; 40 - выпуск продукции; 41 - покупные товары; 44 - издержки обращения; 45 - товары отгруженные; 50 - касса; 51 - расчетные счета; 52 - валютные счета; 55 - специальные счета; 58 - финансовые вложения; 60 - расчеты с поставщиками и подрядчиками; 62 - расчеты с покупателями и заказчиками; 66 - 67 - расчеты по кредитам и займам; 68 - 69 - расчеты по налогам и сборам; 70 - расчеты по оплате труда; 71 - расчеты с подотчетными лицами; 73 - расчеты с персоналом по прочим операциям; 75 - расчеты оплаты с учредителями; 76 - расчеты с разными дебиторами и кредиторами; 79 - внутрихозяйственные расчеты; 80 - уставный капитал; 82 - резервный капитал; 83 - добавочный капитал; 84 - нераспределенная прибыль (убыток); 86 - целевое финансирование; 90 - продажи; 91 - прочие расходы и доходы; 94 - недостачи и потери от порчи ценностей; 96 - резервы; 97 - 98 - расходы и доходы будущих периодов; 99 - прибыли и убытки; 001 - арендованные средства; 002 - ценности, принятые на хранение; 007 - списанная в убыток задолженность; 008 - обеспечения обязательств полученные; 009 - обеспечения обязательств выданные; 011 - основные средства, сданные в аренду;

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Книга учета ценных бумагФорма: Алфавитная книга учета кредиторов, в пользу которых в депозит нотариуса внесены деньги или ценные бумаги (образец заполнения)

("Настольная книга нотариуса: В 4 т. Организация нотариального дела", "Статут", 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПри реализации товаров (работ, услуг) продавец имеет право предоставить покупателю отсрочку оплаты, что является предоставлением коммерческого кредита в виде отсрочки оплаты товаров (работ, услуг). Иными словами, продажу товара с отсрочкой оплаты с точки зрения ГК РФ можно рассматривать как комбинацию двух договоров — собственно договора купли-продажи и договора коммерческого кредита.

Согласно статьям 822 и 823 ГК РФ к коммерческим и товарным кредитам применяется большинство правил о договорах займа. Одно из таких правил, в частности, заключается в том, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей (ст. 808 ГК РФ). В качестве такого документа может выступать вексель — документ, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ).

Скачать бланк формы векселя Скачать образец заполнения индоссамента на векселеНДС при расчетах собственным векселем покупателя

Вексель выдается непосредственно покупателем на имя продавца. Юридически это называется новацией (переоформлением) долга за товары (работы, услуги) в заемное обязательство (ст. 818 ГК РФ).

В связи с отменой положений НК РФ о перечислении НДС отдельным платежным поручением при расчетах векселем налогообложение НДС данной операции заметно упростился. Теперь собственный вексель, выданный покупателем никак не отражается на начислении НДС. «Входной» НДС по приобретенным товарам надо принимать в общем порядке, вне зависимости от того, что задолженность по товарам обеспечена собственным векселем (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Кроме того, сама операция по выдаче собственного векселя теперь не признается объектом обложения НДС (подп. 1 п. 3 ст. 39, подп. 15 п. 3 ст. 149 НК РФ).

Скачать образец акта приема-передачи векселя по договору займа Бухучет при расчетах собственным векселем покупателяС экономической точки зрения выдача собственного векселя означает привлечение заемных средств, поэтому после выдачи векселя задолженность по оплате товаров (работ, услуг) закрывается заемным обязательством. В бухгалтерском учете задолженность за товары (работы, услуги) следует перевести на отдельный субсчет "Векселя выданные" к счету 60 "Расчеты с поставщиками и подрядчиками".

При этом, в бухгалтерском балансе нужно будет отразить не кредиторскую задолженность за товары, а заемные средства, но тут есть два момента:

— если дата платежа по векселю не наступает в течение 12 месяцев после отчетной даты, то в балансе эту операцию надо отразить по строке 1410 в разделе "Долгосрочные обязательства";

— а если дата платежа наступит в течение 12 месяцев после отчетной даты, то — по строке 1510 в разделе "Краткосрочные обязательства".

Скачать бланк формы простого векселя Скачать образец заполнения простого векселяДля отражения операций с применением собственных векселей в бухучете следует руководствоваться положениями письма Минфина России от 31.10.94 № 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы, оказанные услуги».

Организация, выдавшая вексель учитывает эти операции на счету 60 «Расчеты с поставщиками и подрядчиками» (на субсчете «Векселя выданные»), в сумме, указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства (обращения) в части работ, услуг.

А организация-получатель денег по векселю (векселедержатель) при получении векселя отражает сумму, указанную в векселе так:

Дебет счета 62 субсчет «Векселя полученные» — счет 90 «Продажи» субсчет 1 «Выручка». Разность между суммой, указанной в векселе, и суммой задолженности за поставленные товары, продукцию, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается так:

Кредит счета 91 «Прочие доходы и расходы» субсчет «Доходы по векселям».

Получение денежных средств в счет оплаты векселя векселедержатель отражает следующим образом:

Дебет счета 50 «Касса», 51 «Расчетные счета» — Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные».

Учет векселей, переданных по индоссаменту, а также учет операций по выдаче поручительств в оплате (аваль) нужно производить на забалансовых счетах вот так:

— в отношении векселей полученных — на счете 008 «Обеспечения обязательств и платежей полученные»;

— в отношении индоссированных векселей и выданных поручительств в оплате — на счету 009 «Обеспечения обязательств и платежей выданные».

Скачать образец заполнения журнала учета актов приема-передачи векселей Бухучет собственного векселя покупателя у поставщикаПолучение собственного векселя покупателя отражается у поставщика на счете 62 (на субсчете «Векселя полученные»). При реализации товаров (работ, услуг) на условиях отсрочки платежа за эти товары (работы, услуги) выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности (п. 6.2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.99 № 32н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет 1 «Выручка» — отражается выручка;

Дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные» — Кредит счета 62 «Расчеты с покупателями и заказчиками» — получен вексель в обеспечение задолженности за проданный товар.

На дату получения оплаты по векселю делается следующая проводка:

Дебет счета 51 «Расчетные счета» — Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные», — получены денежные средства по векселю.

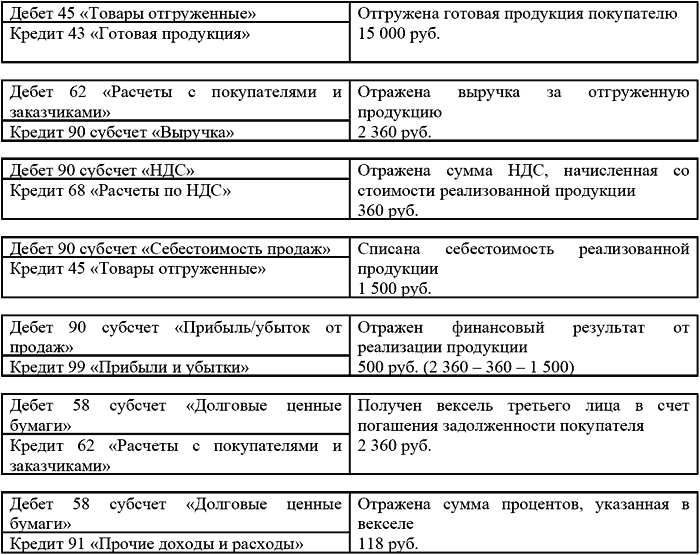

Скачать образец договора займа с выдачей векселяПоставщик отгрузил покупателю товары на сумму 14750 рублей, в том числе налог на добавленную стоимость (НДС) – 2250 рублей. Покупная стоимость проданного товара — 9800 рублей.

Покупатель в обеспечение задолженности выдает продавцу собственный вексель номиналом 14750 рублей.

В бухучете векселедержателя (поставщика) эти операции выглядят так:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет 1 «Выручка» — 14 750 рублей — отражена выручка от реализации товаров и признана дебиторская задолженность покупателя в оценке, указанной в договоре;

Дебет счета 90 «Продажи», субсчет 3 «НДС» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» — 2250 рублей — начислен НДС с выручки от реализации товара;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» — Кредит счета 41 «Товары» — 9800 рублей — начислен НДС с выручки от реализации товара;

Дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные» — Кредит счета 62 «Расчеты с покупателями и заказчиками» — 14750 рублей — получен вексель в обеспечение задолженности за проданный товар.

Налогообложение по прибыли при расчетах векселемРасходы при реализации или ином выбытии векселя определяются исходя из цены его приобретения, затрат на его реализацию, а также суммы накопленного процентного или купонного дохода, уплаченной налогоплательщиком продавцу ценной бумаги (п. 2 ст. 280 НК РФ) Но в расход не включаются суммы накопленного процентного дохода, ранее учтенные при налогообложении.

Передача векселя в счет предстоящей отгрузки товаров является выданной предоплатой в безденежной форме, которая не признается расходом (п. 14 ст. 270 НК РФ). А вот начисленные, но не полученные по векселю проценты, включаются в состав внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ. Все эти нормы применяют при учете векселя как средства оплаты.

Напомним, что процентами признается любой заранее заявленный (установленный) доход (в том числе в виде дисконта), полученный по долговому обязательству любого вида, независимо от способа его оформления (п. 3 ст. 43 НК РФ). Процентная ставка при этом должна быть указана в самом векселе, в противном случае условие считается ненаписанным. Проценты начисляются на вексельную сумму со дня составления векселя (если не предусмотрена другая дата).

При этом в сроки, установленные законом или приведенные в векселе, не включается день, от которого срок начинает течь (ст. ст. 5, 73, 77 Положения о переводном и простом векселе, утв. постановлением ЦИК СССР и СНК СССР от 07.08.37 № 104/1341).

В таком случае процентный доход (в т.ч. и дисконтный) учитывается в составе внереализационных доходов (п. 6 ст. 250 НК РФ). Он признается полученным и включается в состав доходов на конец месяца соответствующего отчетного периода, а также на дату предъявления векселя к погашению (п. 6 ст. 271, абз. 2 п. 4 ст. 328 НК РФ).

Когда речь идет об операциях с ценными бумагами, налоговую базу по ним надо рассчитывать отдельно (п. 8 ст. 280 НК РФ). В этой связи убыток от сделок с векселями также не уменьшает общую прибыль организации (п. п. 8 и 10 ст. 280 НК РФ).

Вместе с тем уменьшить прибыль от операций с ценными бумагами на убытки от основной деятельности на практике вполне допустимо. Например, Президиум ВАС РФ (постановление от 26.02.08 № 14908/07) подтвердил, что НК РФ не запрещает это делать. Аналогичную позицию высказал и Минфин России (письма от 13.11.10 № 03-03-06/2/192 и от 27.03.09 № 03-03-06/1/194).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).журнал учета векселя

это не унифицированная форма, если вам нужно для удобства в работе, заводите. Может выглядеть примерно так :

Журнал регистрационного учета векселей.№ п/п/Дата составления векселя/Номер векселя/Наименование, адрес, платежные реквизиты векселедержателя/Ф.И.О. и должность получателя/Паспортные данные получателя векселя/Номер и дата доверенности

/Вексельная сумма/Срок обращения векселя /Срок платежа

/Дата предъявления векселя/Подпись получателя векселя/Отметка о движении векселя

[QUOTE=Любава_;53036050]Здесь обсуждали [url]http://forum.klerk.ru/showthread.php?t=230608&highlight=%E6%F3%F0%ED%E0% EB+%E2%E5%ответьте пож-та, где нормативно зафиксировано, кто должен вести Журнал регистрационного учета векселей, на что ссылаться при отказе его предъявления в налоговые органы?

Поскольку Приказ Минфина России от 15 января 1997 г. N 2 "О Порядке отражения в бухгалтерском учете операций с ценными бумагами" с изданием ПБУ 19/02 утратил силу, а именно в п. 6 этого Приказа и была закреплена обязанность организаций по ведению Книги учета ценных бумаг. Поэтому форма и порядок заполнения такой книги могут носить рекомендательный характер. Соответственно, организации вправе самостоятельно определить формы и порядок аналитического учета ценных бумаг, позволяющий в полной мере исполнять требования п. п. 5 и 6 ПБУ 19/02 "Учет финансовых вложений".

Книга учета векселей excel

¦ ¦ ¦ценной ¦бумаги ¦мость ¦ценная ¦счетов ¦финансового¦ ¦на ¦счетов ¦финансово-¦ния ¦. ¦ ¦ ¦бумаги ¦ ¦ ¦бумага ¦проводки ¦документа ¦ ¦ценная ¦проводки ¦го ¦векселя ¦.

Дата |Регистра-|Серия |Номер |Номинал|Начис-|Дата и |Срок|Наимено-|Наимено-|Первый|Рекви- | |регист-|ционный |векселя|векселя|и |ляемый|место с|пла

10 Апр 2010 12:10 Что такое вексель?

Согласно ст. ст. 142 и 143 ГК РФ вексель - это ценная бумага, то есть документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Отношения сторон по векселю регулируются Законом о переводном и простом векселе в тех случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ). Федеральным законом от 11.03.1997 N 48-ФЗ "О переводном и простом векселе" устанавливается, что на территории РФ действует Положение о переводном и простом векселе, утвержденное Постановлением ЦИК и СНК СССР от 07.08.1937 N 104/1341.

На практике широко распространены так называемые векселя третьих лиц, например векселя Сбербанка. По своей сути это обязательство банка выплатить определенную сумму денег, взятую им по договору займа у юридического или физического лица, своеобразная долговая расписка. Особенностью является то, что вексель можно передавать другому лицу. Согласно ст. 389 ГК РФ уступка требования по ордерной ценной бумаге совершается путем нанесения индоссамента (передаточной надписи) на эту ценную бумагу (п. 3 ст. 146 ГК РФ). Индоссамент, совершенный на ценной бумаге, переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права по ценной бумаге, - на индоссата. Индоссамент может быть:

- бланковым (без указания лица, которому должно быть произведено исполнение, и состоит из одной подписи индоссанта - лица, передающего свои права по векселю другому лицу (для юридического лица - из подписи и печати));

- ордерным (с указанием лица, которому или приказу которого должно быть произведено исполнение, содержит полное наименование и реквизиты индоссата (банковские реквизиты, данные о регистрации предпринимателя, паспортные данные для физического лица и предпринимателя, данные о банковском счете физического лица, соответствующие реквизиты для юридического лица)).

Таким образом, индоссамент - это передаточная надпись, сделанная на оборотной стороне векселя, которая передает права по векселю новому держателю. Индоссамент проставляется за собственноручной подписью векселедержателя или поверенного по доверенности. Каждый индоссамент должен иметь порядковый номер. Частичный индоссамент недействителен.

2.3. Документальное оформление учета векселей в ООО «Мираж». В этой книге отражается приход и выбытие всех векселей.

Вексель часто служит средством платежа, экономя при этом оборотные средства. Это объясняет его популярность в хозяйственной деятельности предприятий. Учет векселей на предприятии

На предприятие вексель может поступить разными путями:

- путем приобретения у банка по договору купли-продажи;

- путем получения в счет займа от физического или юридического лица;

- путем получения в качестве платы за реализованные товары, работы, услуги.

Независимо от способа поступления векселя в организацию необходимо обеспечить его сохранность (до выбытия) и учет. Очень часто при передаче векселя по индоссаменту с оригинала векселя не снимается копия. В практике вексельных операций широко используется акт приемки-передачи векселей. Надо отметить, что унифицированные формы этих актов в Классификаторе управленческой документации (ОКУД) не предусмотрены, что позволяет организациям широко использовать их как вместе с векселями, так и без них (оригиналов и копий). Бывают случаи, когда векселя вообще отсутствуют, а информация об их движении есть только в актах. А иногда отсутствуют и векселя, и акты, но есть бухгалтерские проводки по вексельным операциям.

Для учета обязательно снимается двухсторонняя копия с векселя - либо в момент его поступления и (или) в момент выбытия по индоссаменту, либо перед погашением в банке. Затем все копии векселей, поступивших за месяц (при небольшом количестве за квартал), сшиваются в одну папку с описью, содержащей все реквизиты ценных бумаг. Это будет вариант книги учета ценных бумаг. В настоящее время форма и порядок заполнения книги учета ценных бумаг носят рекомендательный характер.

Можно вести учет следующим образом: на каждый вексель заполнить карточку, отразив в ней все реквизиты, и приложить копию этой ценной бумаги.

Смысл состоит в том, чтобы можно было ответить на простой вопрос: а был ли вексель? Бухгалтерский учет векселей

В бухгалтерском учете операции с векселями учитываются в соответствии с Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02 (далее - ПБУ 19/02), утвержденным Приказом Минфина России от 10.12.2002 N 126н.

Примечание. К финансовым вложениям организации не относятся векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги.

По принятым к бухгалтерскому учету ценным бумагам других организаций в аналитическом учете должна иметься как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д. номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения. Организации самостоятельно формируют регистры аналитического учета, позволяющие исполнять требования п. п. 5 и 6 ПБУ 19/02, то есть книга учета ценных бумаг в любом варианте должна быть.

16 марта 2007 Если посчитать сроки, то получится, что векселя выписывались в тот самый период, когда надо было вести особый их учёт.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах). Особенности формирования первоначальной стоимости векселей для целей бухгалтерского учета определены в ПБУ 19/02.

Выбытие финансовых вложений признается доходом от обычных видов деятельности либо прочим поступлением в соответствии с Положением по бухгалтерском учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 N 32. Поэтому выбытие векселя обязательно проходит через счета реализации.

Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Оно имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

Неправильный учет векселей приводит к искажению бухгалтерской отчетности организаций, в том числе и данных формы 2 "Отчет о прибылях и убытках", если организация применяет общий режим налогообложения. Но в бухгалтерском учете также учитывается и стоимость самого векселя - на основании Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, - это прочие расходы организации. Исходя из этих данных выводится финансовый результат от операций с векселями, как правило, он зависит от полученных по данному векселю процентов.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 N 94н, учет векселей ведется на счете 58 "Финансовые вложения", субсчет 58-2 "Долговые ценные бумаги". На субсчете 58-3 "Предоставленные займы" учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Учет векселей ведется с использованием следующих проводок.

Поступление векселя на предприятие:

- приобретение векселя за деньги:

Дебет 76 Кредит 51 - произведена оплата векселя;

Дебет 58-2 Кредит 76 - получен вексель;

- передача векселя заказчиками в счет оплаты реализованных товаров, работ, услуг:

Дебет 62 Кредит 90-1 - реализована продукция покупателю;

Дебет 58-2 Кредит 62 - получен вексель от покупателя в счет оплаты;

- внесение векселя в счет вклада в уставный капитал:

Дебет 75-1 Кредит 80 - отражена сумма уставного капитала при регистрации учредительных документов;

Дебет 58-2 Кредит 75-1 - получен вексель в счет вклада в уставный капитал;

- безвозмездное получение векселя:

Дебет 58-2 Кредит 91-1 - принят на учет вексель, полученный безвозмездно;

- получение векселя по договору займа:

Дебет 58-2 Кредит 66 (67) - принят вексель на учет по договору займа.

Выбытие векселя:

- реализация векселя за деньги или его погашение:

Дебет 51 Кредит 76 - получены денежные средства за вексель;

Дебет 76 Кредит 91-1 - отражена реализация векселя по продажной цене;

Дебет 91-2 Кредит 58-2 - отражено выбытие векселя по цене приобретения;

Дебет 91-2 Кредит 76 - списаны расходы, связанные с выбытием векселя;

Дебет 91-9 Кредит 99 - отражен финансовый результат в виде прибыли от продажи векселя;

- передача векселя в счет погашения кредиторской задолженности:

Дебет 60 Кредит 91-1 - отражено погашение кредиторской задолженности исходя из цены договора;

Дебет 91-2 Кредит 58-2 - отражено выбытие векселя по цене приобретения;

- выдача займа векселем:

Дебет 58-3 Кредит 91-1 - отражена передача векселя по договору займа;

Дебет 91-2 Кредит 58-2 - отражено выбытие векселя по цене приобретения.

В зависимости от полученного дохода можно выделить дисконтные (приобретенные по цене ниже номинала) и процентные (купленные по номиналу, но приносящие проценты) векселя.

Организации на УСНО определяют для налогового учета доходы по кассовому методу, поэтому и в бухгалтерском учете имеет смысл не производить равномерное признание дохода по векселю, а признать всю сумму процентов в составе доходов в момент погашения векселя. В случае равномерного признания процентов по векселю делают ежемесячные проводки:

Дебет 76 Креди

Название: Бухгалтерский учет операций с векселями вексельное обращение Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: книга Добавлен 16:24:46 02 мая 2011

Книга учета векселей Книги Формирование бланков векселей Служба доставки. Книга учета векселей 2015. Договор образец .ру база типовых.

Книги Формирование бланков векселей Служба доставки. Л. П. Фомичева Бухгалтерский и налоговый учет векселей.

Электронные книги. Главная. Документы. Ценные бумаги. Журнал учета векселей системы обращения бездокументарных простых векселей.

3.1 Порядок отражения операций с векселями в Книге учета ценных бумаг…….49. 3.2 Учет и налогооблажение расчетов с использованием векселей третьих лиц51.

2.3.Счета учета операций с векселями. 2.4.Документальное оформление учета векселей. Книга учета ценных бумаг.

2.5 Документальное оформление учета векселей. Книга учета ценных бумаг. 16 Глава 3. Практика использования векселей по новому.

– книга (ведомость) учета регистрации приема-передачи векселей Книга (ведомость) учета векселей ведется по принципу «приход-расход».

книга учета векселей Книга учета векселей состоит из двух частей: приходной и расходной.

Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и Векселя учитываются на счете учета финансовых вложений - 58.

Книга учета векселей. Раздел: Образцы документов. Тип документа: Книга. Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для

Учет денежных векселей полученных организацией от других компаний может вестись на. Книги учета, бланки и журналы и аксессуары к ним известных брендов можно

Книга учета векселей

Все ценные бумаги (векселя), хранящиеся в организации, должны быть описаны в Книге учета векселей. Это требование следует из приказа Министерства финансов. Следовательно, векселя, которые выписываются векселедателем и принимаются векселедержателем, обязательно должны быть зафиксированы в указанной Книге учета векселей. То есть в Книге учета векселей необходимо указать все векселя - как выписанные, так и полученные. Книга учета ценных бумаг должны содержать следующие обязательные реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер векселя, серия, общее количество, дата покупки, дата продажи. В целях обеспечения корректного учета векселей в Книге учета векселей можно предусмотреть следующие разделы: векселя, выписанные (переданные) с целью оплаты за полученные ТМЦ (работы, услуги); векселя, полученные за поставленные ТМЦ (работы, услуги); векселя, выданные в качестве обеспечения обязательств, займов и иных подобных операций; векселя, полученные (или переданные) в качестве финансовых вложений и др.

Авторизуйтесь, чтобы оставить комментарий

Стандарт предприятия по вексельному учету.

1.1.Настоящий стандарт составлен на основании следующих нормативных документов:

- Гражданский Кодекс РФ, статьи 142, 143, 815;

1.2.Вексель – это ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы. Вексельное обязательство является безусловным, т.е. оно не может содержать никаких ссылок на дополнительные условия, выполнение которых необходимо для исполнения денежных обязательств.

Вексель является неэмисссионной ценной бумагой.

1.3.В хозяйственной практике выделяют два типа векселей:

Бухгалтерский учет операций с товарными векселями регламентируется Письмом Минфина РФ от 31.10.94г. №142.

Бухгалтерский учет финансовых векселей регламентируется Приказом Минфина РФ от 15.01.97г. №2 (пункт 3 Порядка отражения в бухгалтерском учете операций с ценными бумагами).

Разделение векселей на товарные и финансовые является условным, т.к. вексель в одной ситуации для предприятия может быть товарным, а в другой – финансовым. Тот или иной вид векселя определяется экономико-правовым содержанием операции, которая осуществляется с использованием векселя.

1.4.Каждый вексель должен содержать шесть обязательных реквизитов:

Вексельная сумму может быть обозначена на векселе цифрами или прописью или цифрами и прописью. В последнем случае при несоответствии цифрового и письменного обозначений вексель имеет силу на сумму, обозначенную прописью.

1.5.Начисление процентов по векселю может быть обусловлено только в том векселе, который выдается со сроком платежа “по предъявлении” или “во столько-то времени от предъявления”. В любом другом векселе проценты предусмотрены быть не могут. Процентная ставка должна быть указана в самом векселе, в противном случае условие о процентах считается ненаписанным.

1.6.Права по любому векселю могут быть переданы третьему лицу посредством индоссамента. Если векселедатель выдал вексель с оговоркой “не приказу” либо иной равнозначной оговоркой на лицевой стороне векселя, права по такому векселю могут быть переданы только с соблюдением правил и последствий обычной цессии.

1.7.При передаче векселя в залог совершается залоговый индоссамент путем включения в текст передаточной надписи оговорки типа “валюта в залог” или иной равнозначной оговорки.

1.8.Индоссант может запретить новый индоссамент. Об этом прямо указывается в передаточной надписи.

Оговоркой в передаточной надписи “без оборота на меня” индоссант снимает с себя обратную ответственность по неоплаченному и опротестованному в неплатеже векселю.

1.9.Оговорка на лицевой стороне векселя или в передаточной надписи “оборот без издержек”, “без протеста” или иная равнозначная оговорка означает освобождение от необходимости совершения протеста.

2.Правила оформления приема, хранения и выдачи векселей.

2.1.Все векселя поступают в кассу предприятия и хранятся в сейфе центральной кассы. Поступление векселя в кассу фиксируется оформлением приходного кассового ордера и записью в вексельной кассовой книге по номиналу векселя. Кроме этого поступивший вексель описывается в Книге учета векселей.

2.2.Векселя выдаются из кассы по расходному кассовому ордеру с отражением в вексельной кассовой книге по номиналу векселя.

Выдача векселя под отчет работнику предприятия для его дальнейшей реализации или расчетов с поставщиком с оформлением документов по передаче векселя в установленном порядке производится по расходному кассовому ордеру, но в балансе проводками не отражается, а учитывается на забалансовом счете 006 “бланки строгой отчетности” субсчет “векселя, выданные под отчет сотрудникам предприятия” по кредиту. Аналитический учет на данном счете ведется по подотчетным лицам. При сдаче в бухгалтерию предприятия подотчетным лицом документов, подтверждающих факт реализации или передачи поставщику векселя, или при возврате в кассу векселя делается запись по дебету счета 006. Записи по счету 006 производятся по номинальной стоимости векселя. Возврат подотчетным лицом векселя в кассу оформляется приходным кассовым ордером. Если же вексель реализован или передан поставщику, то повторно расходный кассовый ордер не выписывается.

2.3.При реализации векселя в Книге учета векселей делается отметка о дате продажи векселя.

2.4.Книга учета векселей ведется компьютерным способом и содержит следующие реквизиты:

Книга учета векселей распечатывается по окончании отчетного года, сброшюровывается, опечатывается, скрепляется подписями руководителя и главного бухгалтера и хранится в архиве предприятия в соответствии с нормативными сроками, устанавливаемыми законодательством.

2.5.Приобретение и реализация финансовых векселей оформляются договором купли-продажи и актом приема-передачи векселей.

Передача товарных векселей в счет оплаты товаров, работ, услуг оформляется актом приема-передачи векселей. Передача в расчет за товар, выполненные работы, оказанные услуги векселей третьих лиц оформляется договором купли-продажи и актом приема-передачи векселей.

3.Учет финансовых векселей.

3.1.Для предварительного учета фактических затрат по приобретению финансовых векселей используется счет 08 “капитальные вложения” субсчет “вложения в ценные бумаги”. К фактическим затратам относятся:

3.2.Полная стоимость приобретенного финансового векселя отражается по дебету счета 06 “долгосрочные финансовые вложения” субсчет “векселя” (установленный срок погашения векселя превышает один год ) или 58 “краткосрочные финансовые вложения” субсчет “векселя” (установленный срок погашения векселя не превышает одного года или вложения осуществлены без намерения получать доходы по ним более года) в корреспонденции со счетом 08 субсчет.

Дт 06,58 Кт 08 стоимость векселя отражается на счете учета финансовых вложений.

Погашение финансового векселя или его реализация до срока погашения отражается на счете 48 “реализация прочих активов” следующими проводками:

Дт 76 Кт 48 на стоимость, по которой предприятие реализует вексель или по которой вексель принимается к погашению ;

Дт 48 Кт 06,58 списана учетная стоимость векселя ;

Дт 48 Кт 60,76 отражены расходы, связанные с реализацией векселя ;

Дт 48 Кт 80 "операционные доходы" - отражена прибыль от сделки ;

Дт 80"операционные расходы" Кт 48 отражен убыток от сделки (не уменьшает налогооблагаемую пр ибыль,если вексель погашен, а не реализован).

Налогообложение результатов реализации финансовых векселей осуществляется в соответствии с п.12.1. настоящего стандарта.

Аналитический учет на счетах 06, 58 ведется по видам ценных бумаг и по предприятиям-продавцам ценных бумаг.

3.3.Если по векселю предусмотрено начисление процентов, то указанная операция отражается следующими проводками при оприходовании векселя:

Дт 08 Кт 80 начислены проценты, подлежащие уплате одновременно с погашением векселя.

Дт 06 ,58 Кт 08 проценты, причитающиеся по векселю, отражены в учетной стоимости векселя.

3.4.Начисление процентов и пеней по просроченным векселям в соответствии с Законом от 11.03.97г. №48-ФЗ в размере учетной ставки, установленной Центральным банком РФ, по правилам статьи 395 Гражданского Кодекса РФ отражается в бухгалтерском учете проводками:

Дт 63 “претензии по векселям” Кт 80 на сумму начисленных за просрочку платежа процентов и пеней ;

Дт 80 Кт 68 начислен НДС со штрафных санкций.

4.Учет товарных векселей.

4.1.Получение векселя от предприятия-покупателя товара, работ, услуг отражается в бухгалтерском учете следующими проводками:

Дт 62 “векселя полученные” Кт 62 “расчеты с покупателями и заказчиками” (отражена задолженность покупателя за поставленные товары, работы, услуги) ;

Дт 62 “векселя полученные” Кт 46 (разность между суммой, указанной в векселе, и суммой задолженности за поставленные товары, работы, услуги );

Дт 62 “векселя полученные” Кт 46 (начислены проценты по векселю, причитающиеся к уплате при погашении векселя)

4.2.Получение от покупателя векселя третьего лица отражается в бухгалтерском учете следующими проводками:

Дт 08 Кт 62 “расчеты с покупателями и заказчиками” (отражена задолженность покупателя за поставленные товары, работы, услуги) ;

Дт 08 Кт 46 (разность между ценой векселя, указанной в договоре купли-продажи, и суммой задолженности за поставленные товары, работы, услуги) ;

Дт 08 Кт 46 (начислены проценты по векселю, причитающиеся к уплате при погашении векселя) ;

Дт 06,58 Кт 08 (вексель учтен на соответствующем счете финансовых вложений в зависимости от срока его погашения).

4.3.Расчет с поставщиком товара, работ, услуг собственным векселем отражается следующими проводками:

Дт 60 “расчеты с поставщиками” Кт 60 “векселя выданные”(отражена задолженность перед поставщиком за полученные товары, выполненные работы, оказанные услуги) ;

Дт 01,10,12,41 Кт 60 “векселя выданные”(на сумму процентов, причитающихся к уплате по векселю поставщику материальных ценностей, и сумму разности между номиналом векселя и суммой фактически поступивших материальных ценностей)

Дт 31 Кт 60 “векселя выданные”(для равномерного списания процентов по векселю в течение срока действия векселя и суммы разности между номиналом векселя и суммой фактически выполненных работ, оказанных услуг на счета учета издержек производства и обращения).

Расчет с поставщиком векселем третьего лица оформляется договором купли-продажи векселя, актом приема-передачи векселя, актом зачета взаимных требований и отражается в бухгалтерском учете проводками:

Дт 60 “расчеты с поставщиками” Кт 48 (стоимость векселя по договору купли-продажи) ;

Дт 48 Кт 62 “векселя полученные”(списана учетная стоимость векселя, полученного от покупателя) или

Дт 48 Кт 06,58 (при расчете с поставщиком финансовым векселем).

Если индоссамент совершен без оговорок, то одновременно вексельная сумма для учета до истечения срока предъявления претензий отражается на забалансовом счете 009 “обеспечения обязательств и платежей выданные”. Так как в данном случае имеет место реализация векселя, то налогообложение результатов реализации векселя осуществляется в соответствии с пунктом 12.1. настоящего стандарта.

4.4.Недополученная сумма по векселю, в том числе и по недоплаченным процентам по погашенным досрочно векселям, покрывается за счет собственных средств предприятия:

4.5.К счету 60 открываются субсчета:

К счету 62 открываются субсчета:

Для учета векселей, выданных или полученных в качестве аванса, используются счет 76 субсчет “векселя выданные” и счет 76 субсчет “векселя полученные”.

5.Учет неоплаченных векселей.

5.1.В случае неоплаты векселедателем векселя в установленный срок задолженность, числящаяся у векселедержателя на счетах 62 “векселя полученные”, 06,58 списывается в дебет счета 63 “расчеты по претензиям”, субсчет “претензии по векселям” следующим образом:

Дт 48 Кт 06,58,62 учетная стоимость векселя

Дт 63 Кт 48 сумма, подлежащая оплате по векселю (равна учетной стоимости векселя).

5.2.Сумма начисленных расходов по опротестованию векселя отражается по дебету счета 80 “прибыли и убытки” субсчет “внереализационные расходы” и кредиту счета 63 “расчеты по претензиям”.

6.Учет индоссированных векселей.

Для контроля за индоссированными векселями применяется забалансовый счет 009 “обеспечения обязательств и платежей выданные”. На этом счете индоссированные векселя числятся до истечения срока предъявления в установленном порядке претензий по указанным векселям, получения извещения об их оплате или их оплаты предприятием.

7.Отражение операций по учету векселей в банке.

7.1.Учет векселей в банке состоит в том, что векселедержатель передает (продает) векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом за досрочное получение определенного процента от этой суммы. Этот процент называется учетным процентом или дисконтом.

Дт 48 Кт 06,58,62 “векселя полученные” списана учетная стоимость векселя ;

Дт 76 Кт 4 8 отражена стоимость векселя, по которой принимает его банк (с учетом дисконта) ;

Дт 80 Кт 48 отражен убыток (в виде дисконта) от учета “операционные расходы” векселя в банке.

При передаче векселя банку по договору купли-продажи имеет место реализация векселя, налогообложение результатов такой реализации осуществляется в соответствии с пунктом 12.1 настоящего стандарта.

8.Учет векселей, переданных в залог.

При оформлении кредита под залог векселя вексель передается кредитному учреждению по залоговому индоссаменту. В бухгалтерском учете данная операция отражается по дебету забалансового счета 009. Вексель продолжается числиться в учете предприятия-векселедержателя с указанием в аналитическом учете кредитного учреждения. При получении от кредитного учреждения извещения о погашении векселя в бухгалтерском учете делаются следующие проводки:

одновременно на сумму погашенного векселя производится запись по кредиту счета 009.

Убытки, полученные при совершении данной операции, не уменьшают налогооблагаемую базу.

9.Отражение в учете выданного аваля.

9.1.Аваль – вексельное поручение, в силу которого лицо (авалист), совершившее его принимает ответственность за выполнение обязательства по векселю. Оформляется гарантийной подписью на векселе или дополнительном листе.

9.2.Выдача аваля отражается на забалансовом счете 009 “обеспечения обязательств и платежей выданные”.

10.1.Инкассирование векселей – передача банкам векселей с поручением получения платежей по ним.

10.2.Инкассированные векселя числятся в бухгалтерском учете организации-векселедержателя на соответствующих счетах с изменением аналитики: в аналитическом учете указывается банк, которому переданы векселя. Одновременно делается запись по дебету забалансового счета 009 “обеспечения обязательств и платежей выданные”.

11.Продажа банку собственного векселя с последующим выкупом.

Продажа банку собственного векселя с последующим выкупом с одновременной уплатой начисленных процентов по погашаемому векселю следует рассматривать как реализацию прочего имущества. Указанная операция отражается в бухгалтерском учете следующими проводками:

Дт 51 Кт 48 поступление денежных средств на расчетный счет за проданные векселя банку ;

Дт 48 Кт 51 выкуплены векселя по номинальной стоимости ;

Дт 48 Кт 51 перечислены проценты в момент выкупа векселей ;

Дт 80 Кт 48 отражен убыток от реализации и выкупа векселей (не уменьшает налогооблагаемую базу).

12.1.Убыток, полученный от реализации векселей, может уменьшать доходы от их реализации. Убытки сверх доходов, полученных от реализации векселей, не уменьшают налогооблагаемую базу.

12.2.В соответствии с Инструкцией от 11.10.95г. №39 для зачета НДС, уплаченного поставщику, необходимо, чтобы налог был выделен отдельной строкой в расчетных и первичных документах. При оплате товаров, работ, услуг векселем расчетным документом является сам вексель, в котором сумма НДС не проставляется. В связи с этим, при передаче векселя третьего лица в оплату за товар, работы, услуги необходимо составлять акт зачета взаимных требований, в котором отдельной строкой выделяется НДС, предъявленный поставщиком и оплаченный передачей векселя. При этом зачесть предъявленный НДС при расчетах с бюджетом можно только в пределах суммы, на которую векселедержатель произвел расчет с векселедателем или индоссантом по передаваемому векселю товаром, работами, услугами или денежными средствами. Если передаваемый вексель получен по зачетным схемам, то считать оплаченными товар, работы, услуги, а соответственно и получить право на возмещение НДС, можно только после получения извещения об оплате векселя денежными средствами.