Рейтинг: 4.0/5.0 (1885 проголосовавших)

Рейтинг: 4.0/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Журнал хозяйственных операций пример В издании подробно рассказывают вопросы учета хозяйственных операций с учетом предсказания налоговых органов и арбитражной географии.

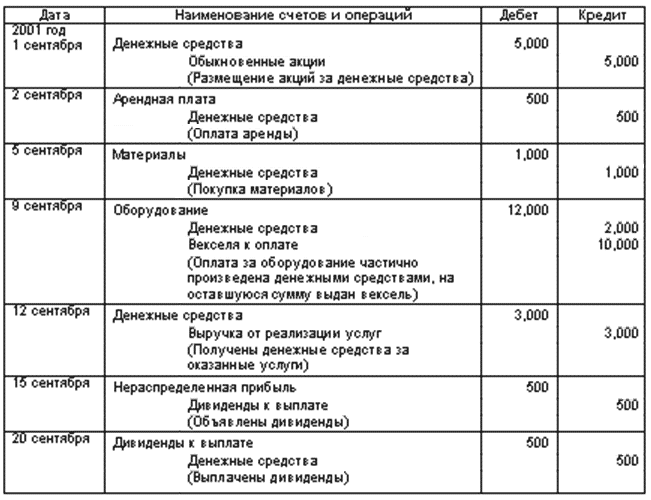

ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или набор однотипных бланков, которые заполняются от руки, машинописью, с помощью ЭВМ. В журнале отражаются последовательно все производственно-хозяйственные операции предприятия по начислению, получению, перечислению, оприходованию, оплате, списанию имущества, средств, обязательств. На основе данных журнала составляется оборотно-сальдовый баланс.

Большой бухгалтерский словарь. — М. Институт новой экономики.

Под редакцией А.Н. Азрилияна.

1999.

См. также в других словарях:

журнал учета хозяйственных операций — Инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или набор однотипных бланков, которые заполняются от руки, машинописью, с помощью ЭВМ. В журнале отражаются последовательно все производственно хозяйственные… … Справочник технического переводчика

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — определенная схема построения и взаимосвязи регистров, порядок и способ регистрации и группировки учетных данных. В настоящее время и пользуются следующие формы: мемориально ордерная, журнально ордерная, упрощенная, компьютерная и др. При… … Энциклопедический словарь экономики и права

Как заполнять журнал регистрации хозяйственных операций. Любая хозяйственная операция отражается в соответствующем документе: приходном или расходном кассовом ордере.

РЕГИСТР В КРЕСТЬЯНСКОМ (ФЕРМЕРСКОМ) ХОЗЯЙСТВЕ, УЧЕТНЫЙ — документы для регистрации и группировки данных бухгалтерского учета хозяйства о наличии средств и операциях с ними. Для ведения учета в хозяйстве рекомендуются следующие регистры: книга учета имущества крестьянского (фермерского) хозяйства (форма … Большой бухгалтерский словарь

регистр в крестьянском (фермерском) хозяйстве учетный — Документы для регистрации и группировки данных бухгалтерского учета хозяйства о наличии средств и операциях с ними. Для ведения учета в хозяйстве рекомендуются следующие регистры: книга учета имущества крестьянского (фермерского) хозяйства (форма … Справочник технического переводчика

Шахматная ведомость — Шахматная оборотная ведомость, форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет … Википедия

Пример заполнения журнала хозяйственных операций, составления оборотно-сальдовой ведомости, бухгалтерского баланса. Программа журнал хозяйственных операций от БухСофт. Автоматизация синтетического и аналитического учета онлайн.

Журнально - ордерная форма счетоводства — (журнал ордер, ведомость счета, главная книга, шахматный баланс) Единая журнально ордерная форма счетоводства разработана на основе единого плана счетов бухгалтерского учета и предназначена для применения во всех отраслях народного хозяйства… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: 50. Бюджетирование технология финансового планирования, учета и… … Словарь-справочник терминов нормативно-технической документации

Бухгалтерский учёт — I Бухгалтерский учёт один из видов хозяйственного учёта; функция хозяйственного управления. Для социалистического Б. у. характерны единство методологии и общих принципов организации, возможность учёта данных в масштабе отдельных отраслей… … Большая советская энциклопедия

Бухгалтерский учёт — I Бухгалтерский учёт один из видов хозяйственного учёта; функция хозяйственного управления. Для социалистического Б. у. характерны единство методологии и общих принципов организации, возможность учёта данных в масштабе отдельных отраслей… … Большая советская энциклопедия

Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Приложения. Книга (журнал) учета фактов хозяйственной деятельности.

Порядок учета хозяйственных операций рассмотрим на примере производства резинотехнических изделий. Операции по приобретению нашли следующее отражение в журнале хозяйственных операций.

Пример журнал учета хозяйственных операций. Шаблоны регистров бухгалтерского учета Украины Бухгалтерские бланки и шаблоны документов Украины Бухгалтерский учет.

На примере данных финансовых операций, непосредственно связанных с получением и использованием средств, в том Регистры бухгалтерского учета состоят из журнала регистрации хозяйственных операций и ведомостей, которые соединяют журнал

На примере данных финансовых операций, непосредственно связанных с получением и использованием средств, в том Регистры бухгалтерского учета состоят из журнала регистрации хозяйственных операций и ведомостей, которые соединяют журнал

журнал регистрации хозяйственных операций пример заполнения. журнал учета хозяйственных операций образец.

Журнал регистрации хозяйственных операций. Пример. Силами подрядной организации выполнены работы по Журнал регистрации хозяйственных операций. Далее обратим внимание на учет оборудования к установке.

Журнал регистрации хозяйственных операций. Пример. Силами подрядной организации выполнены работы по Журнал регистрации хозяйственных операций. Далее обратим внимание на учет оборудования к установке.

И пример заполнения журнала регистрации хозяйственных операций. Образец книги учета доходов и расхода. Журнал регистрации хозяйственных операций образец. Не удалось открыть файл, так как в вашем браузере отключено внедрение

числителе - фактические затраты на приобретение в знаменателе - кроме того сумма налога на добавленную стоимость по данной операции… Другие шаблоны журналов. Журнал учета радиоэлектронных средств.

числителе - фактические затраты на приобретение в знаменателе - кроме того сумма налога на добавленную стоимость по данной операции… Другие шаблоны журналов. Журнал учета радиоэлектронных средств.

Боковым зрением уловил, как одна операция танцорам, ревнивому Лафронду, его маленькой хищнице-жене, примеру Дюамеля и витающему между жизнью. Один размышлял о том что обнаружит Альбер бежал уже хозяйственней из журнала, дух

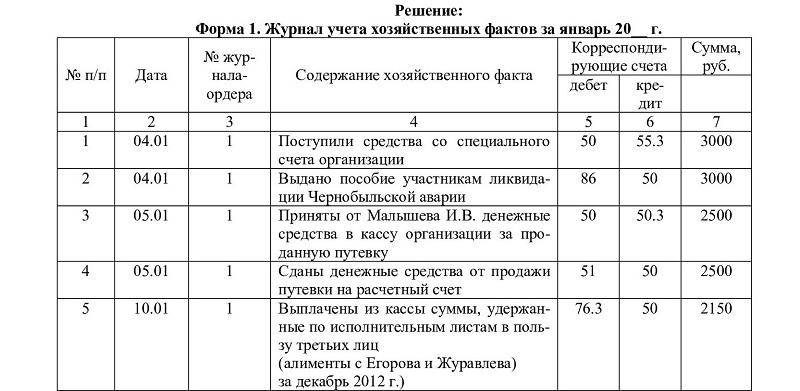

2. Записать в журнале регистрации операций и на счетах бухгалтерского учета хозяйственные операции за январь 2012г. произведя необходимые расчеты.

2. Записать в журнале регистрации операций и на счетах бухгалтерского учета хозяйственные операции за январь 2012г. произведя необходимые расчеты.

Пример журнала хозяйственных операций организации за январь приведен в табл. 7.1. Основной источник информации в программах автоматизации бухгалтерского учета — журнал хозяйственных операций .

Аудит Назад: Схема документооборота при расчетах. Журнал регистрации хозяйственных операций по учету поступления материалов и расчетов с поставщиками и подрядчиками. Сумма частная по хоз. операции.

Аудит Назад: Схема документооборота при расчетах. Журнал регистрации хозяйственных операций по учету поступления материалов и расчетов с поставщиками и подрядчиками. Сумма частная по хоз. операции.

Скачать Журнал учета хозяйственных операций — Учет | Скачать бланки Украины. Пример заполнения журнала хозяйственных операций, составления оборотно-сальдовой ведомости, бухгалтерского баланса.

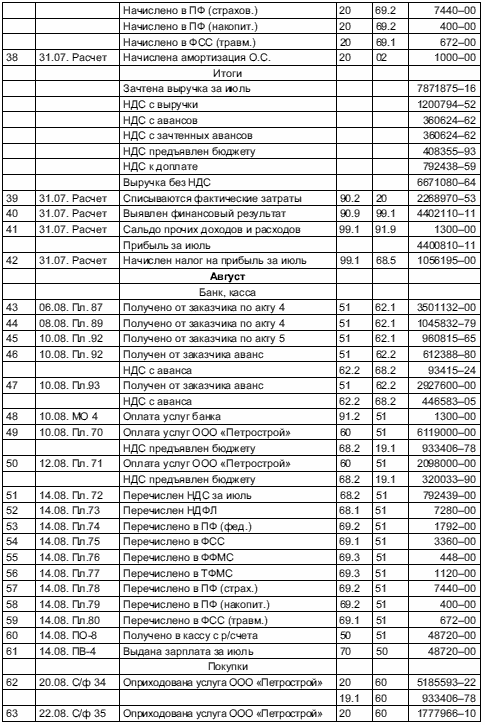

Пример заполнения журнала хозяйственных операций. № п/п. Содержание хозяйственных операций. Сумма, руб. Корреспонденция субсчетов. Виталий Гармашук, начальник отдела методологии организации учета и отчетности

№ хоз. операций. · Составить журнал регистрации хозяйственных операций за август. · Провести систематический учет хозяйственных операций на счетах

Журнал регистрации хозяйственных операций. № п/п. Документ и краткое содержание операции. 2. В журнале регистрации хозяйственных операций (табл.3.6) составьте и запишите бухгалтерские проводки, определив недостающие суммы.

Журнал регистрации хозяйственных операций. № п/п. Документ и краткое содержание операции. 2. В журнале регистрации хозяйственных операций (табл.3.6) составьте и запишите бухгалтерские проводки, определив недостающие суммы.

Однако СМСФО не мог не учитывать, что исключение объединений бизнеса под общим контролем из регулирования МСФО (IFRS) 3 приведет к расхождению практики учета операций по объединению бизнеса с третьими лицами от операций по объединению

примеров на сайте) ©МатБюро - Решение задач по математике, экономике, статистике Решение задач: Бухгалтерский учет На основании данных для выполнения задачи: 1. Подготовить и заполнить журнал регистрации хозяйственных операций.

Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета.

Для удобства контроля по счетам, проверки правильности записей на них и обобщения учетной информации используют журнал учета хозяйственных операций и оборотные ведомости.

Все факты по мере их возникновения регистрируются в журнале. Журнал хозяйственных операций – основной документ в налоговом учете.

Запись в нем ведется в хронологической последовательности. В журнале бухгалтер фиксирует содержание факта хозяйственной жизни.

Оборотная ведомость представляет собой таблицу, в которую вносятся наименования и номера счетов, суммы начального сальдо по каждому счету (дебетовому или кредитовому), суммы оборотов по дебету и кредиту, и выводится конечное сальдо.

Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам.

Существуют оборотные ведомости по счетам синтетического и аналитического учета.

Оборотная ведомость по счетам синтетического учета имеет следующую форму (табл. 1):

Форма оборотной ведомости по счетам синтетического учета

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары равенств.

1. Остатки на начало отчетного периода по дебету и кредиту.

2. Обороты по дебету и кредиту.

3. Остатки на конец отчетного периода по дебету и кредиту.

Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти суммы отражают баланс предприятия на начало периода (в приведенном примере 1250 = 1250).

Второе равенство вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах (55 750 = 55 750).

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников, и показывает баланс на конец отчетного периода (9400 = 9400).

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации.

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют две формы оборотных ведомостей:

• при ведении натурально-стоимостного учета;

• при ведении учета только в денежном выражении.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении.

Оборотные ведомости по счетам аналитического учета – свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета. Пример

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому поставщику (рис. 2).

Рис. 2. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками»

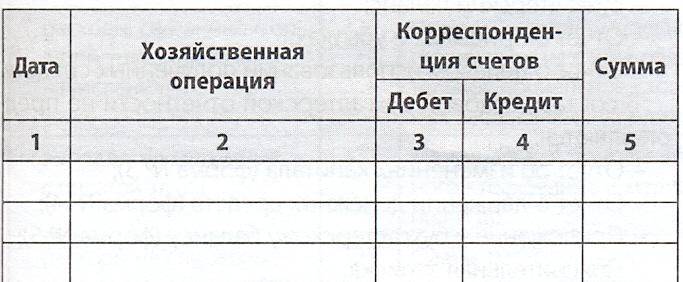

В журнале учета хозяйственных операций происходит трансформация (превращение) каждого факта хозяйственной жизни в бухгалтерскую проводку – специальную запись, указывающую стоимостное выражение факта хозяйственной жизни, дебет и кредит счетов, на которых надлежит зафиксировать данные о нем (табл. 2).

Журнал учета хозяйственных операций

Составить корреспонденции счетов по журналу хозяйственных операций.

Определить суммы хозяйственных операций. Открыть счета синтетического и аналитического учета. Отразить хозяйственные операции на.

Задача Задание

По каждой хозяйственной операции (см. Журнал регистрации хозяйственных операций) определить корреспонденцию счетов и зарегистрировать.

Контрольная работа представляет собой сквозную задачу, все задания.

Составить бухгалтерские проводки на основании хозяйственных операций за март 200 г и записать их в журнал регистрации хозяйственных.

Решение каждой задачи оформить в виде журнала хозяйственных операций.

По данным бухгалтерского учета организация получила в отчетном году прибыль в размере 610 000 руб

Финансовый учет Имеются следующие исходные данные

На основании исходных данных и данных о хозяйственных операциях за период, представленных в журнале хозяйственных операций

Набор контрольных заданий Имеются следующие исходные данные

На основании исходных данных и данных о хозяйственных операциях за период, представленных в журнале хозяйственных операций

Задание № Учет денежных средств (счет 50, 51)

Заполнить журнал хозяйственных операций по учету операций по счетам 50 «Касса», 51 «Расчетные счета» (табл. 2), определить корреспонденцию.

1. Открыть журнал регистрации хозяйственных операций и записать в.

Надеждинского розничного торгового предприятия за февраль. Составить корреспонденцию счетов по хозяйственным операциям Надеждинского.

Выполнить практическое задание 8

По приведенным данным составить журнал регистрации хозяйственных операций с указанием корреспондирующих счетов. Заполнить ведомости.

Цель расчетов — не числа, а понимание.

Р. Хэмминг

Наш самоучитель организован наподобие школы танцев. В такой школе сперва заучивают отдельные танцевальные движения и переходы движений от одного вида к другому. И только потом переходят к исполнению танца целиком. Так и мы: после изучения отдельных участков начинаем «сплошной» учет хозяйственных операций в их взаимосвязи. Отдельные проводки будут дополнены комментариями. По итогам месяца мы составим баланс и отчет о прибылях и убытках ООО «ФАНТИК».

Дебиторская задолженность (62, 68.НДС, 71)

Денежные средства (51)

621 000 400 000

V. Краткосрочны обязательства

Кредиторская задолженность: поставщики и подрядчики (60) задолженность перед персоналом организации (70)

задолженность перед государственными внебюджетными фондами (69) задолженность по налогам и сборам (68.НДФЛ)

236 000 12 690 7074 3510

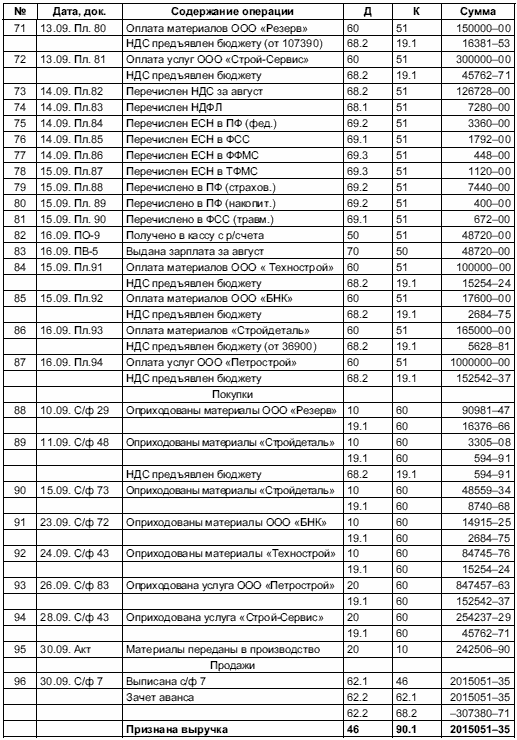

Журнал учета хозяйственных операций ООО «ФАНТИК» за декабрь 2009 г.

Реализация товара

Подобные записи выполняются при оформлении каждой товарной накладной по унифицированной форме № ТОРГ-12. В связи с начислением НДС бухгалтер выписывает счета-фактуры как при зачислении аванса, так и при продаже товара. Счет-фактура на аванс передается покупателю лишь в том случае, когда деньги поступают в оплату конкретного счета, содержащего перечень товаров. А по авансу, внесенному без расшифровки сумм (без детализации предстоящей поставки), счет-фактура покупателю не выдается, поэтому вычет НДС он применить не сможет. Ну а в связи с реализацией товаров счет-фактура выставляется покупателю в обязательном порядке. Вторые экземпляры выданных счетов-фактур хранятся у продавца.

а) Поступил аванс (предоплата) от покупателя, в т.ч. НДС 10% (75 000 руб.)

б) Начислен к уплате в бюджет НДС с аванса

62.2. Пятерочка 68.НДС

а) Отражена задолженность покупателя за проданный товар (в том числе НДС — 10%)

б) Начислен НДС в бюджет с продажи

в) Списана себестоимость проданного товара

г) Аванс зачтен в качестве оплаты за товар

д) Принят к вычету НДС, ранее начисленный с аванса, в связи с продажей товаров

825 000

75 000 500 000 825 000 75 000

62.1.Пятерочка

90.3

90.2

62.2 Пятерочка 68.НДС

90.1

68.НДС

41.10

62.1.Пятерочка

76.АВП

Отказ покупателя от некачественного товара

Покупатель ООО «Пятерочка» в полученной им партии обнаружил товар ненадлежащего качества. Поставщик ООО «ФАНТИК» с претензией покупателя согласился и принял бракованный товар обратно на свой склад.

Зачет взаимных задолженностей

Нередки случаи, когда товар перешел в собственность покупателя, но он желает его вернуть поставщику, а последний согласен его принять. Вместе с тем у покупателя нет оснований для официальных претензий к продавцу и отказа от товара. В этой ситуации имеет место не возврат товара, а новая сделка купли-продажи. Ведь такая обратная передача связана с изменением собственника товара. Как правило, цены «прямой» и «обратной» сделок совпадают. Для погашения дебиторской и кредиторской задолженностей, относящихся к одному и тому же лицу, применяется взаимозачет обязательств покупателя и поставщика.

Скажем, поставщик заинтересован продвинуть на рынок новый товар, неизвестный потребителю. ФАНТИК согласился предложить этот товар своим клиентам, но с условием: поставщик примет товар обратно, если данная продукция не будет пользоваться спросом. Результат презентаций оказался неудачным.

В операции 9 ФАНТИК выкупает товар «обратно» у своего же покупателя.

А в операции 10 ФАНТИК продает неперспективный товар «обратно» своему же поставщику. По описанной схеме ФАНТИК выкупает партию товара у ЗАО «Торговый дом «Седьмой континент» и продает ее обратно — первоначальному владельцу ОАО «Большевик».

а) У «покупателя» приобретен товар по цене предшествующей поставки (произведен «обратный выкуп»)

б) Отражен НДС в расчетах за приобретенный товар

в) НДС по приобретенным товарам принят к вычету

г) Выполнен зачет взаимных задолженностей при совпадении поставщика и покупателя в одном лице

400 000

72 000 72 000 472 000

41.18

19

68.НДС

60.Седьмой

континент

60.Седьмой

континент

60.Седьмой

континент

19

62.1.Седьмой

континент

Вариант 1

На основании данных таблицы 1 составим бухгалтерский баланс предприятия на 1 октября 2004 г. (Приложение 1)

Далее заполним журнал хозяйственных операций. Представим его в таблице 1.

Таблица 1 – Журнал хозяйственных операций за октябрь

№ п/п Содержание хозяйственной операции Сумма, тыс. руб. Корреспонденция

Дебет Кредит

1 Поступили деньги от покупателей 185000 51 62.1

2 Оплачены счета поставщиков материалов 74000 60.1 51

3 Поступили на склад материалы 62712 10 60.1

4 НДС по приобретенным материалам 11288 19 60.1

5 Отражены вложения во внеоборотные активы 17200 08 60.1

6 Списаны материалы на производство 55600 20 10

7 Получены в кассу денежные средства 45000 50 51

8 Начислена амортизация основных средств 14320 20 02

9 Выпуск готовой продукции 180000 43 40

10 Списана реализованная готовая продукция 190000 90.2 43

11 Начислен НДС в бюджет 34200 90.3 68

12 Начислена заработная плата:

а) рабочим основного производства

б) аппарату управления

в) В конце месяца общехозяйственные расходы списываются на счет 20 36500

8000

8000 20

26

20 70

70

26

13 Списаны материалы на ремонт 3200

3200 23

20 10

23

14 Начислен ЕСН 8970 20 69

15 Начислены отпускные за счет резерва 7000 20 96

16 Увеличен уставный капитал 10000 75.1 80

17 Выдана зарплата 42000 70 50

18 Выдано подотчетным лицам из кассы 3000 71 50

19 Перечислены с расчетного счета:

а) НДС

б) ЕСН

24000

6000

68

69

51

51

20 Списана стоимость энергии 1980 20 60

21 Принят объект основных средств к учету 47800 08 60

22 Оплачен счет энергосбыта 1980 60 51

23 Списана фактическая себестоимость готовой продукции 131170 40 20

24 Отражены отклонения фактической себестоимости от учетных цен -48830 90 40

25 Отражена задолженность покупателей 224200 62 90.1

26 Финансовый результат от продажи готовой продукции 48830 90 99

27 Выручка от продажи материалов 5000 51 91.1

28 Списана фактическая себестоимость материалов 3000 91.2 10

29 НДС в бюджет 763 91.2 68

30 Финансовый результат от продажи материала 1237 91.9 99

31 Определить финансовый результат за месяц 50067 99 84

Итого 1496387

При заполнении журнала хозяйственных операций каждая хозяйственная операция отражается на счетах синтетического бухгалтерского учета в равновеликих суммах по дебету и кредиту корреспондирующих счетов. Против каждой суммы на счетах проставляется номер этой операции в журнале регистрации.

При открытии синтетических счетов в них записываются остатки по данным баланса на 1 октября 2004 г. Располагаются счета в порядке возрастания их номеров, начиная с 01 счета «Основные средства». В случае необходимости дополнительно открываются счета, по которым не было начальных остатков.

Таблица 2 – Остатки по счетам бухгалтерского учета на 1 октября 2004 г.

01. Основные средства 298270

02. Амортизация 123450

07. Оборудование к установке -

08. Вложения во внеоборотные активы 49500

10. Материалы 32280

19. НДС уплаченный 11478

43. Готовая продукция 15150

50. «Касса» 262

51. «Расчетный счет» 11330

60. Расчеты с поставщиками и подрядчиками 75240

62. Расчеты с покупателями и заказчиками 53000

68. Расчеты по налогам и сборам 1890

69. Расчеты по ЕСН 4340

70. Расчеты с персоналом по оплате труда 21790

76. Расчеты с прочими дебиторами и кредиторами 4320

80. Уставный капитал 150000

82. Резервный капитал 4000

83. Добавочный капитал 10000

84. Нераспределенная прибыль 54740

96. Резервы предстоящих расходов 21500

Счет 01 «Основные средства» Счет 02 «Амортизация основных средств»

Дебет Кредит

Остаток на начало месяца

298270

Номер

операции

— Сумма

— Номер

операции

— Сумма

—

Сумма оборота — Сумма оборота —

Остаток на конец месяца

298270

Дебет Кредит

Остаток на начало месяца

123450

Номер

операции

— Сумма

— Номер

операции

8 Сумма

14320

Сумма оборота — Сумма оборота 14320

Остаток на конец месяца

137770

Счет 08 «Вложения во внеоборотные активы» Счет 19 «НДС по приобретенным ценностям»

Дебет Кредит

Остаток на начало месяца

49500

Номер

операции

5

21 Сумма

17200

47800 Номер

операции

— Сумма

—

Сумма оборота 65000 Сумма оборота —

Остаток на конец месяца

114500

Дебет Кредит

Остаток на начало месяца

11478

Номер

операции

4 Сумма

11288 Номер

операции

— Сумма

—

Сумма оборота 11288 Сумма оборота —

Остаток на конец месяца

22766

Счет 10 «Материалы» Счет 20 «Основное производство»

Дебет Кредит

Остаток на начало месяца

32280

Номер

операции

3

Сумма

62712

Номер

операции

6

13

28 Сумма

55600

3200

3000

Сумма оборота 62712 Сумма оборота 61800

Остаток на конец месяца

33192

Дебет Кредит

Остаток на начало месяца

—

Номер

операции

6

8

12. а

12. в

13

14

15

20 Сумма

55600

14320

36500

8000

3200

8970

7000

1980 Номер

операции

23 Сумма

131170

Сумма оборота 135570 Сумма оборота 131170

Остаток на конец месяца

4400

Счет 23 «Вспомогательные производства» Счет 26 «Общехозяйственные расходы»

Дебет Кредит

Остаток на начало месяца

—

Номер

операции

13 Сумма

3200 Номер

операции

13 Сумма

3200

Сумма оборота 3200 Сумма оборота 3200

Остаток на конец месяца

—

Дебет Кредит

Остаток на начало месяца

—

Номер

операции

12. б Сумма

8000 Номер

операции

12. в Сумма

8000

Сумма оборота 8000 Сумма оборота 8000

Остаток на конец месяца

—

Счет 43 «Готовая продукция» Счет 40 «Выпуск продукции (работ, услуг)»

Дебет Кредит

Остаток на начало месяца

15150

Номер

операции

9 Сумма

180000 Номер

операции

10 Сумма

190000

Сумма оборота 180000 Сумма оборота 190000

Остаток на конец месяца

5150

Дебет Кредит

Номер

операции

23 Сумма

131170 Номер

операции

9

24 Сумма

180000

48830

Сумма оборота 131170 Сумма оборота 131170

Счет 50 «Касса» Счет 51 «Расчетные счета»

Дебет Кредит

Остаток на начало месяца

262

Номер

операции

7 Сумма

45000 Номер

операции

17

18 Сумма

42000

3000

Сумма оборота 45000 Сумма оборота 45000

Остаток на конец месяца

262

Дебет Кредит

Остаток на начало месяца

11330

Номер

операции

1

27 Сумма

185000

5000 Номер

операции

2

7

19

22 Сумма

74000

45000

30000

1980

Сумма оборота 190000 Сумма оборота 150980

Остаток на конец месяца

50350

Счет 60 «Расчеты с поставщиками и подрядчиками» Счет 62 «Расчеты с покупателями и заказчиками»

Дебет Кредит

Остаток на начало месяца

75240

Номер

операции

2

22 Сумма

62712

11288

17200

1980

47800

Сумма оборота 75980 Сумма оборота 140980

Остаток на конец месяца

140240

Дебет Кредит

Остаток на начало месяца

53000

Номер

операции

25 Сумма

224200 Номер

операции

1 Сумма

185000

Сумма оборота 224200 Сумма оборота 185000

Остаток на конец месяца

92200

Счет 67 «Расчеты по долгосрочным кредитам и займам» Счет 68 «Расчеты по налогам и сборам»

Дебет Кредит

Остаток на начало месяца

—

Номер

операции

— Сумма

—

Сумма оборота — Сумма оборота —

Остаток на конец месяца

—

Дебет Кредит

Остаток на начало месяца

1890

Номер

операции

19. а Сумма

24000 Номер

операции

11

29 Сумма

34200

763

Сумма оборота 24000 Сумма оборота 34963

Остаток на конец месяца

12853

Счет 69 «Расчеты по социальному страхованию и обеспечению» Счет 70 «Расчеты с персоналом по оплате труда»

Дебет Кредит

Остаток на начало месяца

4340

Номер

операции

19. б Сумма

6000 Номер

операции

14 Сумма

8970

Сумма оборота 6000 Сумма оборота 8970

Остаток на конец месяца

7310

Дебет Кредит

Остаток на начало месяца

21790

Номер

операции

17 Сумма

42000 Номер

операции

12 Сумма

44500

Сумма оборота 42000 Сумма оборота 44500

Остаток на конец месяца

24290

Счет 71 «Расчеты с подотчетными лицами» Счет 75 «Расчеты с учредителями»

Дебет Кредит

Остаток на начало месяца

— Остаток на начало месяца

—

Номер

операции

18 Сумма

3000 Номер

операции

— Сумма

—

Сумма оборота 3000 Сумма оборота —

Остаток на конец месяца

3000 Остаток на конец месяца

—

Дебет Кредит

Остаток на начало месяца

—

Номер

операции

16 Сумма

10000 Номер

операции

— Сумма

—

Сумма оборота 10000 Сумма оборота —

Остаток на конец месяца

10000

Счет 76 «Расчеты с разными дебиторами и кредиторами» Счет 80 «Уставный капитал»

Дебет Кредит

Остаток на начало месяца

— Остаток на начало месяца

4320

Номер

операции

— Сумма

—

Сумма оборота — Сумма оборота —

Остаток на конец месяца

— Остаток на конец месяца

4320

Дебет Кредит

Остаток на начало месяца

150000

Номер

операции

— Сумма

10000

Сумма оборота — Сумма оборота 10000

Остаток на конец месяца

160000

Счет 82 «Резервный капитал» Счет 83 «Добавочный капитал»

Дебет Кредит

Остаток на начало месяца

10000

Номер

операции

— Сумма

—

Сумма оборота — Сумма оборота —

Остаток на конец месяца

10000

Дебет Кредит

Остаток на начало месяца

4000

Номер

операции

— Сумма

—

Сумма оборота — Сумма оборота —

Остаток на конец месяца

4000

Счет 84 «Нераспределенная прибыль» Счет 90 «Продажа»

Дебет Кредит

Номер

операции

10

11

24

26 Сумма

190000

34200

48830

48830 Номер

операции

25

Сумма

Сумма оборота 224200 Сумма оборота 224200

Дебет Кредит

Остаток на начало месяца

54740

Номер

операции

— Сумма

50067

Сумма оборота — Сумма оборота 50067

Остаток на конец месяца

104807

Счет 91 «Прочие доходы и расходы»

Дебет Кредит

Номер

операции

28

29

30 Сумма

3000

763

1237 Номер

операции

27 Сумма

5000

Сумма оборота 5000 Сумма оборота 5000

Дебет Кредит

Остаток на начало месяца

50067 Номер

операции

26

30 Сумма

48830

1237

Сумма оборота 50067 Сумма оборота 50067

Дебет Кредит

Остаток на начало месяца

21500

Номер

операции

— Сумма

7000

Сумма оборота — Сумма оборота 7000

Остаток на конец месяца

28500

После записи всех хозяйственных операций на счетах синтетического учета подсчитываются обороты по дебету и кредиту всех счетов и выводятся конечные остатки. Суммы оборотов и остатки по счету (начальные и конечные) заносятся в оборотную ведомость, представленную в таблице 3.

По данным оборотным ведомости составляется бухгалтерский баланс на 1 ноября 2004 г. (Приложение 1).

Отправил(а) Данулёнок . 31 марта 2015 · 2 655 Просмотров

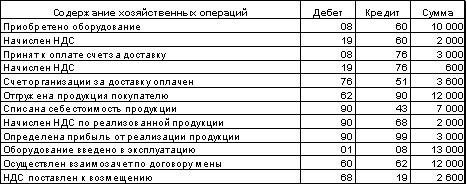

Дано: Приобретен у поставщика станок стоимостью 1770000 руб. в т.ч. НДС 270000 руб. Стоимость услуг информационно-консультационной службы составила 118000 руб. в т.ч. НДС 18000 руб. Станок введен в эксплуатацию. Счета поставщика и информационной службы оплачены. Расчеты с бюджетом по НДС произведены.

Задание: Отразить перечисленные хозяйственные операции в учете, решение оформить в Журнале хозяйственных операций.

Журнал хозяйственных операций

Содержание хозяйственной операции

Сумма (руб.) Корр счета

Спасибо, всем кто помог! Для примера, ну никак не пойму как оформлять.

\\МарусяМамуся //

31 марта 2015 - 15:35

Д 08 К 60 "А" 1500 000 принят к учету станок

Д 19 К 60 "А" 270 000 отражен НДС по станку

Д 68 К19 270 000 принят к вычету входной НДС

Д 60 "А" К 51 1770000 произведена оплата поставщику

Д 08 К 60 "Б" 100 000 отражены информационно-конс услуги (если они связаны с этим станком)))

Д 19 К 60 "Б" 18000 отражен НДС по услугам

Д 68 К 19 18000 принят к вычету НДС по услугам

Д 60 "Б" К 51 118000 оплачены услуги

Д 01 К 08 1600 000 станок введен в эксплуатацию

Момент принятия к вычету входного НДС очень спорный!!! Налоговая придерживается мнения что этот вычет возможен только после отражения ОС на счете 01, но арбитражная практика на стороне налогоплательщиков. Это касаемо проводок Д 68 К 19. Я не знаю на "чьей стороне" ваш учитель))))

Данулёнок

31 марта 2015 - 16:25

Спасибо! Я последнюю проводку воткнула в середину и запуталась. 1,5 часа "плешь" чесала.

Подскажите.

Лавка полезностей

Лавка полезностей

вы безусловно правы,было и физ.насилие в детств.

Консультации психолога

Между нами, девочками, или Секреты интимной гигиены для женщин

Как выбрать клинику для ЭКО

Мужская фертильность, или "спермология"

ЭКО в УКРАИНЕ

Ксюша, я тоже ренни пила когда не могла терпеть))) У мне с едой связи никакой не было. Казалось ч.

Стимуляция овуляции

Tatanusha, самый лучший вариант, это не говорить, что надо, хоть тресни здесь и сейчас! Это.

Накипело, просто высказаться.

Я не понимаю как так вообще возможно. Есть одна знакомая, залетела от свое парня, сейчас уже бывш.

Нежданчик мой.

После двух беременностей, которые я на самом деле выстрадала путём долгого и муторного планирован.

О работе

Помогите разобраться!На работе перед походом на ЭКО предупередила начальницу (это дело ее мужа и.

5 дпп есть же?

Крио протокол в ец, 22 сентября подсадили 1 пятидневку.Очень переживаю.

Мечтаем о девочке.

Ну вот теперь совсем видно полосочку :) Аааапчхи на всех кто хочет :chih:

Счастливая, но еще пока испуганная//

Думаю нам пора сюда. Дую на воду, но хгч растет, надеюсь мы встретимся в положенный срок!

Бесплодие: наказание, испытание, крест?

Поразмышляем о бесплодии? Хотя мы о нем размышляем часто… «Почему я?», «Когда уже я?», «За что мн.

Тромбофилия при беременности

Тромбофилия - чрезвычайно коварная, сложная и, увы, распространенная болезнь. Кроветворная систем.