Рейтинг: 4.0/5.0 (1917 проголосовавших)

Рейтинг: 4.0/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Акт выполненных работ – необходимый документ, если сотрудничество между двумя организациями или организацией и работником осуществляется на основании договора подряда или возмездного оказания услуг, поскольку акт является основанием для оплаты выполненной услуги. Как правильно составить этот документ и что именно там должно быть прописано? Поговорим об этом более подробно.

Что представляет собой акт выполненных работ?

По сути, акт выполненных работ и оказанных услуг является двухсторонним документом, который подтверждает факт выполнения определенных обязательств или оказания услуг, которые оговорены в договоре между двумя контрагентами. Название (это может быть акт выполненных работ, акт приемки выполненных работ, акт приема-сдачи выполненных работ и прочее) оговаривается еще на стадии подписания договора, а потом выбранная формулировка должна звучать во всех документах.

В документе обязательно должны быть отображены все выполненные работы, их объем, стоимость, начальные и конечные сроки. Это очень важно, поскольку это является неким отчетом исполнителя перед заказчиком и подшивается к договору. Такая «бумага» является сегодня самым распространенным способом подтверждения выполненных договорных обязательств.

Акт и бухгалтерия организацииАкт выполненных работ относится к первичным бухгалтерским документам, на основании которых производится оплата. Кроме того, этот документ вместе с договором может быть использован во время судебного разбирательства или для исчисления срока давности. Об этом четко говорит ФЗ-129 «О бухгалтерском учете», в котором указано, что все хозяйственные операции, которые производятся организацией любой формы собственности, должны находить отражение в бухгалтерском учете.

Не все знают, что за неправильное оформление акта на организацию могут быть наложены штрафы (или доначислены налоги), а указанные в таких актах затраты налоговые органы могут исключить из состава затрат при расчете налога на прибыль, а это уже достаточно серьезно.

Даты, указанные в таких документах, имеют большое значение для отнесения их к конкретному отчетному периоду, а несвоевременное предоставление актов может повлечь за собой нарушение в отнесении затрат. Следовательно, будет занижен или же завышен налог на прибыль за конкретный период. Кроме того, расходы для уменьшения налога должны быть связанны с деятельностью организации. В 9 статье Закона о бухгалтерском учете перечислены все реквизиты, которые имеют решающее значение при оформлени. Поэтому, перед составлением акта стоит внимательно изучить этот закон.

Понятие «работ» и «услуг»Уместно будет поговорить о том, что имеется в виду под понятиями «работ» и «услуг». Прямых определений гражданское законодательство не дает, но глава 39 части 2 Гражданского кодекса РФ «Возмездное оказание услуг» говорит о том, что договор возмездного оказания услуг применяется при предоставлении услуг связи, аудиторских, ветеринарных, информационных, консультационных, услуг по обучению или туристическому обслуживанию. Что же касается договоров, предусматривающих выполнение определенных работ, то они имеют место при осуществлении перевозок, ведении банковских счетов, хранении, транспортной экспедиции, выполнении научно-исследовательских, технологических или опытно-конструкторских работ, а также при оформлении договора подряда.

Как составить акт выполненных работ?На сегодняшний день унифицированной формы законодательством не предусмотрено. Но при этом стоит отметить, что существуют формы КС-2 и КС-3, которые используются для отражения выполненных действий при проведении строительства. Это значит, что организации имеют право самостоятельно разработать форму, которая будет наиболее удобна в конкретном случае.

Независимо от оформления, бумага обязательно должна содержать следующую информацию:

Данные «наименование», «единицы измерения», «цена», «стоимость» обычно указываются в формате таблицы. В этом случае в каждую отдельную строку вписывается конкретная услуга или вид выполненных работ и все нужные параметры. Завершает такую таблицу строка «Итого», в которой суммируется стоимость, а строка «Всего» заполняется с учетом НДС (сумма из строки «Итого» + налог). При этом нужно обязательно указать сумму прописью, а копейки цифрами.

Что же касается приемки, то подписи сторон могут оформляться словами «работу сдал» (подписывает исполнитель) и «работу принял» (подписывает заказчик).

Обрезец акта выполненных работ: скачать образец .

Акт выполненных работ и капитальное строительство

Говоря о капитальном строительстве любых объектов, к которым относятся как жилые, так и производственные здания, стоит снова вернуться к унифицированным формам КС-2 (это «строительно-монтажная форма») и КС-3 (это справка о стоимости строительных услуг и затрат). Эти документы составляются на основании данных из «Журнала учета выполненных работ» (форма КС-6а).

Выполненные работы в КС-2 указываются, исходя из договорной стоимости, с включением как непосредственно стоимости строительно-монтажных процессов, которые предусмотрены сметой, так и прочих затрат, которые не включены в единичные расценки. Это могут быть тарифы, рост стоимости материалов, расходы на эксплуатацию машин, техники, механизмов, расходы на заработную плату персонала, который выполняет строительство, расходы на зимнее удорожание, изменение условий организации строительства, разъездной характер работы, надбавки за нахождение в сложных условиях (например, в районах Крайнего Севера) и прочее.

Если по договору обеспечение строительства материалами идет за счет заказчика, то цена материалов не может влиять на удорожание и, соответственно, не включаются в акты выполненных работ и справку по форме КС-3. При этом подрядная организация обязана отчитаться перед заказчиком после окончания строительства об израсходованных материалах и вернуть их остатки (если таковые имеются).

Если подрядчик производит ремонт, реконструкцию или модернизацию объектов, то дополнительно должен быть составлен «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» (это форма ОС-3). Его должна составить постоянно действующая в организации комиссия, на которую возложена ответственность по оформлению приема и передачи объектов основных средств. В документе должны найти отражение сведения о произведенных хозяйственным или подрядным способом затратах, которые связаны с выполненными действиями, а также информация о полноте и качестве работ. Документ должны подписать все члены комиссии во главе с председателем, а утвердить его должен руководитель организации. Что касается подрядчика, то он также подписывает этот документ, подтверждая передачу отремонтированного объекта. Расходы на модернизацию, реконструкцию и ремонт должны быть отнесены на увеличение первоначальной стоимости объекта, так как по итогам восстановительных работ показатели функционирования объекта увеличиваются.

На практике на объектах капитального строительства всё это составляется после того, как заказчик и подрядчик в установленные договором сроки осматривают и принимают готовый объект. При обнаружении недоработок или отступлений от условий договора, заказчик должен уведомить об этом подрядчика, а недостатки указать в акте. Все они подлежат устранению подрядчиком. Если всё уже подписано, а после этого обнаружены скрытые дефекты, то подрядчик все равно должен их устранить.

Важные моментыТак как акт приемки выполненных работ является приложением к договору между заказчиком и исполнителем, и, соответственно, двусторонним документом, он должен составляться в двух экземплярах. Для заказчика услуги акт и договор будут основанием для производства оплаты за выполненную сделку, а для исполнителя – основанием для прихода денежных средств. Один экземпляр подписанного акта передается заказчику, а второй – остается у исполнителя. При составлении актов по форме КС-2 и КС-3 экземпляров может любое количество (все зависит от количества организаций, выполняющих подряд)

Оплата производится сразу после подписания, так как в этом случае работы считаются выполненными, а услуги – оказанными.

Если заказчик не удовлетворен качеством, он может отказаться от подписания до того, как исполнитель устранит все недоработки. Кстати, бланк акта о выполненных работах можно скачать на нашем сайте ).

Немаловажное значение имеет формулировка «Работы выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет». Она подтверждает отсутствие у заказчика претензий к качеству, что в дальнейшем исключает любые спорные вопросы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Акт приемки выполненных работ в строительстве – одна из форм отчетности подрядной организации перед заказчиком за произведенные работы. Он содержит информацию о фактически выполненных физических объемах строительно – монтажных (СМР), специальных работ и стоимость их в денежном эквиваленте.

Давайте рассмотрим все по порядку. На стадии начала строительства между заказчиком и генподрядчиком (подрядчиком) начинается договорная компания. Заключается договор подряда ( контракт) на производство определенного вида строительных работ, оказания услуг.

Контракт имеет юридическую силу, если в нем указаны стоимость работ и сроки исполнения их. Бывают ситуации, когда договора подряда заключаются с применением коэффициента договорной цены – все на усмотрение сторон.

К контракту в качестве приложения должна быть представлена смета, подтверждающая его стоимость. Обычно заказчик заказывает ее в проектной организации, которая на основании рабочих чертежей выполняет сметный расчет по действующим расценкам.

Обе стороны – заказчик и исполнитель должны в определенные сроки проверить смету на соответствие ее рабочим чертежам. При наличии замечаний, проектная фирма вносит поправки, после чего происходит подписание контракта между сторонами.

Составление акта приемки работ в строительстве Сдача и приемка выполненных работ в строительстве

Сдача и приемка выполненных работ в строительстве

Отчетность при таком варианте идет отдельно:

После утверждения заказчиком выполнения за отчетный период, производственно – технический отдел управления производит согласно процентовке списание материалов по производственным нормам расхода. Бухгалтерия на основании формы М-29 спишет с вашего подотчета используемые материалы и конструкции.

Акт приемки выполненных работ является основой для составления всех последующих документов отчетности. На основании него составляются документы на оплату произведенных работ.

РекомендуемПорядок укладки ламината

Описание технологического процесса укладки ламината, расчет необходимого количества материала, особенности при производстве работ.

Звукоизоляция квартиры своими руками

Способов выполнения звукоизоляции несколько – выберите приемлемый вариант для вашей квартиры.

Как установить стеклоблоки

Стеклоблоки - прекрасный светопропускающий материал. Область применения очень широка. Устанавливаем цветные стеклоблоки и восхищаемся тем, как элегантно они вписались в ваш дизайн.

МатериалыОблицовочная керамическая плитка

Описание керамической плитки, характеристики по влагопоглощению, износоустойчивости, морозоустойчивости, определение сорта, принятые условные обозначения.

Выбираем шпаклевку

Разновидности шпаклевок по составу связующих компонентов, назначению, в готовом виде или сухую смесь, для наружных или внутренних поверхностей отделки.

Средства защиты древесины

Рекомендуемые составы для обработки древесины: «Иней», «Биосепт – транс», «Антижук», «КСД», «Фенилакс», «Акватекс», «Сотекс», «Евротекс», «Пирекс».

Дата размещения статьи: 17.04.2014

Как вы знаете, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. После оформления первичного документа данные, содержащиеся в нем, регистрируются в регистрах бухгалтерского учета. Таковы требования законодательства о бухгалтерском учете. В статье мы расскажем об акте выполненных работ в строительстве, о том, что отражает этот документ, и о правилах его оформления.

Акт о приемке выполненных работ в строительстве

Прежде всего, отметим, что работы представляют собой виды деятельности, в которых само выполнение работы считается основным результатом деятельности и подлежит оплате в зависимости от объема работ, продолжительности их исполнения. Например, строительные, монтажные, ремонтные и иные работы.

Выполнение работ регулируется гл. 37 "Подряд" Гражданского кодекса Российской Федерации (далее - ГК РФ). Согласно ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

ГК РФ, помимо общих положений о подряде, регулирует и строительный подряд. Общие положения о подряде применяются к договорам строительного подряда, если ГК РФ не установлено специальных правил в отношении договора строительного подряда.

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда, что установлено ст. 753 ГК РФ. Если одна из сторон отказывается от подписания акта, в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в том случае, если мотивы отказа от подписания акта признаны судом обоснованными.

Приведем в качестве примера Постановление ФАС Западно-Сибирского округа от 20 января 2011 г. по делу N А70-5252/2010. Как следует из материалов дела, между подрядчиком и заказчиком был заключен договор на строительство родильного отделения, согласно которому подрядчик обязался выполнить строительные работы из собственных материалов, а заказчик обязался обеспечить финансирование работ и произвести оплату выполненных работ по фактическим затратам.

Подрядчик известил заказчика о готовности к сдаче результата выполненных по договору работ путем направления в его адрес заказного письма с приложением актов выполненных работ и справки о стоимости выполненных работ и затрат. Однако заказчик данные документы не подписал, мотивированного возражения против ненадлежащего или некачественного выполнения подрядчиком работ не предоставил. Эти обстоятельства послужили основанием для обращения подрядчика в суд с иском о взыскании с заказчика задолженности по договору подряда.

Суд, удовлетворяя исковые требования подрядчика, исходил из следующего.

По договору строительного подряда согласно п. 1 ст. 740 ГК РФ подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. В силу п. 1 ст. 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

Получив письмо от подрядчика, заказчик по правилам ст. 753 ГК РФ не организовал и не осуществил приемку выполненных подрядчиком работ, а также не направил в адрес подрядчика мотивированный отказ от подписания акта с указанием претензий к качеству или объемам выполненных работ. Довод заказчика о том, что подрядчик в письме не указал информацию о времени и месте приемки работ, судом был правомерно отклонен, поскольку это не является основанием для того, чтобы считать работы непринятыми.

Поскольку мотивы отказа заказчика от подписания акта выполненных работ и от оплаты были рассмотрены судом и признаны необоснованными, то оформленный в одностороннем порядке акт выполненных работ правомерно принят в качестве доказательства выполнения подрядчиком обязательства по договору.

О том, что отказ от подписания акта о приемке выполненных работ в строительстве должен быть обоснован, свидетельствует и Постановление ФАС Поволжского округа от 22 мая 2012 г. по делу N А65-28247/2010. В противном случае акт, подписанный в одностороннем порядке, будет иметь силу и станет основанием для принудительного взыскания стоимости выполненных работ с заказчика.

Федеральным законом от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) установлено, что первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания. В соответствии с ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, унифицированные формы первичной учетной документации с 1 января 2013 г. могут применяться хозяйствующими субъектами по усмотрению, и, как показывает практика, многие организации продолжают применять привычные и хорошо знакомые всем унифицированные формы первичных учетных документов, разработанных Госкомстатом.

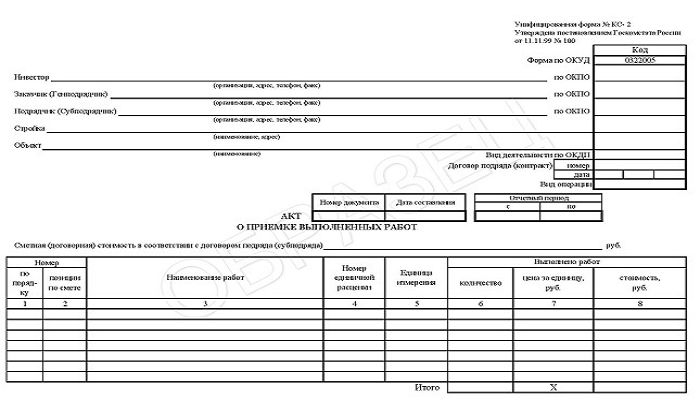

Унифицированная форма Акта о приемке выполненных работ (форма N КС-2) утверждена Постановлением Госкомстата России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" (далее - Постановление N 100).

Акт формы N КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется после завершения всех работ либо этапа работ в случае, если у заказчика нет претензий к выполнению работ.

На каждом строительном объекте для определения количества выполненных работ ведется Журнал учета выполненных работ (форма N КС-6а), который применяется для учета выполненных работ и является накопительным документом. Журнал ведется исполнителем по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому виду работ.

Акт формы N КС-2 составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Как правило, это два или три экземпляра, первый из которых остается у подрядчика, второй передается заказчику, а третий - инвестору (по требованию).

При оформлении акта указываются наименования, адреса, телефоны и факсы организаций инвестора, заказчика и подрядчика, а также коды организаций по ОКПО. Также указываются наименование и адрес объекта строительства.

Помимо этого, в заголовочной части формы следует указать номер и дату заключенного договора подряда.

Обязательными реквизитами акта являются номер и дата его составления. Поскольку акт может составляться на выполненные этапы работ, в заголовочной части указывается отчетный период, за который составляется акт.

В табличной части на лицевой стороне формы в графах 1 - 8 указываются номер записи по порядку и номер соответствующей позиции по смете, наименование работ, номер единичной расценки, единица измерения, а также количество выполненных работ, цена за единицу и стоимость.

Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

Подписи ответственных лиц сдающей и принимающей сторон с указанием наименования их должности и расшифровкой подписи проставляются на оборотной стороне акта. Подписи удостоверяются печатями.

Порядок заполнения акта формы N КС-2 был разъяснен Федеральной службой Государственной статистики в Письме от 31 мая 2005 г. N 01-02-9/381 "О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11". Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то, как сказано в Письме, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 не заполняются, в них ставится прочерк. При этом все остальные графы заполняются в установленном порядке. Также в Письме обращено внимание на то, что заполнение показателя количества в графе 6 в процентах не допускается.

Заслуживает внимания вопрос о том, можно ли заполнять акт формы N КС-2 в иностранной валюте. Ответ на этот вопрос содержит Письмо УФНС России по г. Москве от 21 апреля 2009 г. N 16-15/038922, в котором сказано, что в соответствии с требованиями Федерального закона "О бухгалтерском учете" учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации - в рублях.

Отметим, что ныне действующим Законом N 402-ФЗ также установлено, что денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (ст. 12 Закона N 402-ФЗ).

Унифицированная форма N КС-2 "Акт о приемке выполненных работ" содержит измеритель хозяйственных операций - рубли. И если организацией принято решение об использовании унифицированных форм, значит заполнение типовой формы N КС-2 в иностранной валюте будет являться нарушением требований законодательства Российской Федерации, предъявляемых к первичным учетным документам. Аналогичное мнение содержало и Письмо Минфина России от 12 января 2007 г. N 03-03-04/1/866.

Между тем существовало и противоположное мнение по этому поводу. В частности, в Постановлении ФАС Северо-Кавказского округа от 26 февраля 2007 г. N Ф08-951/2007-386А по делу N А53-13760/2006-С6-48 говорилось, что действующее законодательство не содержит запрета на оформление акта выполненных работ в иностранной валюте.

Некоторые специалисты, руководствуясь принципом "что не запрещено, то разрешено", отмечали, что в требованиях, предъявляемых к первичным документам, нет прямого указания на то, в какой валюте должны составляться первичные бухгалтерские документы. Также ничего об этом не сказано и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном Приказом Минфина России от 29 июля 1998 г. N 34н. Следовательно, оформление первичных документов в иностранной валюте не противоречит требованиям российского законодательства.

Поскольку в настоящий момент применение унифицированных форм обязательным не является, организация может разработать свою форму документа, предусматривающую ее заполнение, как в рублях, так и в иностранной валюте.

Также организация может внести изменение в унифицированную форму акта N КС-2, добавив в него дополнительную графу, в которой будет указываться стоимость выполненных работ в иностранной валюте. Сделать это позволяет Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата России от 24 марта 1999 г. N 20, согласно которому в унифицированные формы первичной учетной документации, за исключением форм по учету кассовых операций, организация может вносить дополнительные реквизиты. При этом все реквизиты форм, утвержденных Госкомстатом России, должны оставаться без изменения. Удаление отдельных реквизитов из унифицированных форм не допускается.

Формат акта, как и форматы других бланков, содержащихся в Альбоме унифицированных форм по учету работ в капитальном строительстве, является рекомендуемым и может изменяться. Допускается вносить изменения в части расширения или сужения граф и строк с учетом значности показателей, включения дополнительных строк, включая свободные, и вкладных листов для удобства размещения и обработки информации.

Как поступить в этой ситуации, организация должна решить самостоятельно, но применяемую форму акта обязательно следует закрепить в приложении к приказу по учетной политике организации.

На основании акта формы N КС-2 заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

При оформлении первичных документов следует уделять внимание полноте и правильности заполнения всех реквизитов, содержащихся в форме документа. Как вы знаете, организации, помимо бухгалтерского учета, обязаны вести и налоговый учет. Согласно ст. 313 Налогового кодекса Российской Федерации (далее - НК РФ) подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы. Как отмечено в Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@, в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

По дате акта формы N КС-2 может быть определена дата признания дохода от осуществления строительных работ. Датой получения доходов от реализации признается дата реализации работ, определяемая в соответствии с п. 3 ст. 271 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Реализацией работ на основании п. 1 ст. 39 НК РФ признается передача на возмездной основе результатов выполненных работ одним лицом для другого лица. Как сказано в Постановлении ФАС Поволжского округа от 4 октября 2011 г. по делу N А57-15589/2010, датой признания дохода от осуществления строительных работ является дата реализации таких работ, которая может быть определена по дате акта N КС-2.

Следовательно, до момента подписания акта выполненных работ или этапа работ не происходит реализации работ, значит, не возникает выручки от реализации, признаваемой доходом в соответствии со ст. 249 НК РФ.

И в заключение статьи хотелось бы отметить, что положениями Закона N 402-ФЗ не предусмотрена обязанность составлять первичные учетные документы исключительно на бумажных носителях, организации могут подписывать данные документы электронной подписью в соответствии со ст. 6 Федерального закона от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи" (далее - Закон N 63-ФЗ).

В этой связи использование в целях налогообложения прибыли первичных учетных документов, составленных в электронном виде и заверенных электронной подписью лиц, ответственных за совершение хозяйственных операций и правильность их оформления, допускается при соблюдении условий ст. 6 Закона N 63-ФЗ и ст. 9 Закона N 129-ФЗ. Об этом свидетельствуют разъяснения, приведенные в Письме УФНС России по г. Москве от 5 марта 2012 г. N 16-03/018837@.

Обратите внимание! 21 марта 2012 г. Приказом ФНС России N ММВ-7-6/172@ "Об утверждении форматов первичных учетных документов" утверждены Форматы первичных документов для их передачи по телекоммуникационным каналам связи. Это нововведение не только позволяет осуществлять электронный документооборот первичными документами между самими налогоплательщиками, но и дает возможность направлять в налоговые органы первичные документы в электронном виде.

Налоговые органы наиболее часто проверяют два вида первичных документов, а именно унифицированную форму первичной учетной документации по учету торговых операций ТОРГ-12, утвержденную Постановлением Госкомстата России от 25 декабря 1998 г. N 132, а также акт приемки-сдачи работ (услуг), поскольку этими документами оформляются хозяйственные операции продавцов и покупателей, исполнителей и заказчиков по реализации товаров, приемка-передача результатов выполненных работ, фиксирование факта оказания услуг. Таким образом, только для этих двух форм первичных документов и были разработаны электронные Форматы.

Акт об оценке подлежащих сносу зданий, сооружений и насаждений

Нередко на земельных участках, отведенных под новое строительство, расположены жилые дома старой постройки, здания, сооружения, которые подлежат сносу либо переносу на новое место. Владельцам этих объектов строительная организация должна выплатить компенсацию.

Прежде чем приступить к теме статьи, следует сказать о том, что экономические субъекты, на которых распространяется действие Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ), обязаны вести бухгалтерский учет, если иное не установлено названным Законом (ст. ст. 2, 6 Федерального закона N 402-ФЗ). Бухучет обязаны вести, в частности, коммерческие и некоммерческие организации, индивидуальные предприниматели. Между тем бухгалтерский учет могут не вести индивидуальные предприниматели, в случае если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, а также находящиеся на территории Российской Федерации филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, - в случае если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом - таково требование ч. 1 ст. 9 Федерального закона N 402-ФЗ, причем формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

Требование о применении унифицированных форм первичной учетной документации в Федеральном законе N 402-ФЗ отсутствует. В Информации Минфина России N ПЗ-10/2012 было указано, что с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм, не являются обязательными к применению (за исключением форм, используемых в качестве первичных учетных документов, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)).

Таким образом, унифицированные формы первичной учетной документации сейчас могут применяться хозяйствующими субъектами по усмотрению и, как показывает практика, большинство продолжает применять всем хорошо знакомые унифицированные формы первичных учетных документов, разработанных Госкомстатом, закрепляя их применение приказом по учетной политике.

Итак, Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10), о котором пойдет речь в данной статье, утвержден Постановлением Госкомстата России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ".

Формат акта N КС-10 является рекомендуемым и может быть изменен. Внесение изменений допускается в части расширения или сужения граф и строк с учетом значности показателей, включения дополнительных строк, включая свободные, и вкладных листов для удобства размещения и обработки информации. Имейте в виду, что применение "модернизированной" формы унифицированного документа нужно отразить в приказе об учетной политике организации.

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10) применяется для определения размера материального ущерба, связанного со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей плодово-ягодных насаждений, посевов и прочего.

Для определения размера причиняемого материального ущерба назначается комиссия. В состав комиссии должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащих сносу, или его представитель, а также представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В необходимых случаях в состав комиссии могут быть приглашены представители других заинтересованных организаций. Один из членов комиссии назначается ее председателем.

Любой первичный учетный документ согласно ч. 3 ст. 9 Федерального закона N 402-ФЗ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

Акт составляется комиссией в необходимом количестве экземпляров после того, как произведены осмотр объекта и его оценка.

В заголовочной части акта указываются наименование, адрес, телефон организации, от имени которой составлен акт, наименование и реквизиты документа (номер, дата), явившегося основанием для сноса строений и насаждений.

Обязательными реквизитами любого первичного документа, в том числе и акта формы N КС-10, согласно ч. 2 ст. 9 Федерального закона N 402-ФЗ являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, указанных в предыдущем абзаце, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В заголовке акта также указываются место составления акта, наименование объекта, подлежащего сносу, причина сноса.

Если собственником (владельцем) строения, насаждения является юридическое лицо, указываются его наименование, адрес, идентификационный номер. В случае если собственником (владельцем) является физическое лицо, в акте указываются его фамилия, имя, отчество, адрес и паспортные данные.

Вписываются также номер и дата технического паспорта строения, подлежащего сносу.

В табличной части акта отражаются следующие данные:

- номер по порядку (графа 1);

- назначение строения или насаждения (графа 2);

- год ввода в эксплуатацию (графа 3);

- характеристика объекта (фундамент, стены, перекрытия, крыша, благоустройство и другие необходимые для оценки данные) (графа 4);

- площадь строения (насаждения) (графа 5);

- высота строения (графа 6);

- объем (графа 7);

- количество насаждений в штуках (графа 8);

- стоимость строения (насаждения) на дату оценки (графа 9). После заполнения таблицы по графе 9 указываются итоговые данные.

Таблица содержит дополнительную графу 10, в которой отражаются различные примечания, имеющие важность.

На оборотной стороне акта формы N КС-10 указывается стоимость строения (насаждения) на дату оценки по рыночной цене, которая подлежит возмещению собственнику (владельцу). Обратите внимание, что при переносе строений и насаждений эта строка не заполняется, в ней проставляется прочерк. К акту прилагается расчет определения стоимости.

Председатель комиссии, члены комиссии, а также представитель администрации после составления подписывают акт, при этом указываются должности перечисленных лиц. Собственник строений и насаждений в том случае, если он согласен с произведенной оценкой, также подписывает акт.

Лица, составившие и подписавшие первичный документ, должны обеспечивать его своевременное и качественное оформление, а также достоверность содержащихся в документе данных.

Один из экземпляров акта передается в бухгалтерию строительной организации.

Согласно нормам Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29 июля 1983 г. N 105, поступающие в бухгалтерию первичные документы подлежат обязательной проверке по форме и по содержанию. То есть бухгалтер должен проверить полноту и правильность оформления документов, заполнения реквизитов, а также законность документированных операций и логическую увязку отдельных показателей. Первичные документы, прошедшие обработку, должны иметь отметку, которая исключала бы возможность их повторного использования.

Не забывайте о том, что названный выше документ следует применять в части, не противоречащей Федеральному закону N 402-ФЗ.

Как должны отражаться в бухгалтерском учете заказчика (застройщика) расходы по возмещению владельцу (собственнику) материального ущерба, причиненного сносом строения (насаждения)?

Указанные расходы увеличивают первоначальную стоимость вновь строящегося объекта и учитываются по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами".

Выплата владельцу (собственнику) суммы материального ущерба в зависимости от размера суммы может быть произведена как наличными денежными средствами, так и путем перечисления на его счет, что должно быть отражено по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции с кредитом счетов 50 "Касса", 51 "Расчетные счета".

После погашения задолженности рекомендуем на акте формы N КС-10 указать реквизиты расчетного документа - расходного кассового ордера или платежного поручения на перечисление денежных средств.

Помимо бухгалтерского учета, организации в соответствии с требованиями Налогового кодекса Российской Федерации (далее - НК РФ) обязаны осуществлять и налоговый учет, который согласно ст. 313 НК РФ представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов.

Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета, а также расчет налоговой базы.

В качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете, о чем сказано в Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@.

Поскольку первичные бухгалтерские документы используются и в целях налогового учета, то их отсутствие может привести к спорам с налоговыми органами по вопросам правомерности включения в расходы тех или иных затрат, произведенных организацией, которые не подтверждены документально.

Расходы строительной организации, понесенные в связи с возмещением стоимости зданий, сооружений, строений, которые подлежат сносу, в рамках реализации строительства, в целях налогообложения прибыли (как и в целях бухгалтерского учета) включаются в первоначальную стоимость строящегося объекта.

Напомним, что первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ. Данное положение следует из п. 1 ст. 257 НК РФ.

Таким образом, первоначальную стоимость здания, возводимого строительной организацией собственными силами за счет собственных средств, образуют все расходы, связанные с этим строительством.

Акт приемки законченного строительством объекта приемочной комиссией

Ввод в эксплуатацию законченного строительством объекта осуществляется при условии, что объект отвечает санитарно-эпидемиологическим, экологическим, пожарным, строительным нормам и правилам, государственным стандартам. Приемка объекта производится заказчиком и членами приемочной комиссии. В статье мы рассмотрим документ, которым оформляется приемка законченного строительством объекта приемочной комиссией.

Согласно п. 1 ст. 740 ГК РФ подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную договором цену.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. Согласно ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда.

Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) утвержден Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Согласно Указаниям по применению и заполнению форм, содержащимся в Приложении к указанному Постановлению, акт формы N КС-14 является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачислению его в состав основных средств всех форм собственности, включая государственную (федеральную). Акт применяется также для приемки ввода в эксплуатацию объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки объекта приемочной комиссией формы N КС-14 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором подряда (контрактом).

Акт составляется в необходимом количестве экземпляров.

Перед составлением акта заказчиком и членами приемочной комиссии осуществляется приемка объекта. Приемка производится на основании результатов проведенных комиссией обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также на основании заключений органов надзора.

При оформлении акта указывается наименование организации, от имени которой составлен этот первичный документ, в обязательном порядке указываются номер акта, дата его составления. Если в организации разработана система кодирования информации, то в заголовочной части акта проставляются коды строительной организации, участка, объекта. Если же кодирование информации не предусмотрено, в этих графах следует проставить прочерки.

Заполнение п. 8 акта предусмотрено в двух вариантах - для всех объектов, кроме жилых домов, и для жилых домов. В зависимости от того, приемка какого именно объекта осуществляется приемочной комиссией, в акте следует оставить необходимый вариант.

Стоимость выполненных работ указывается в акте в фактически действующих ценах текущего года.

Акт подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, уполномоченным на это инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика. Помимо названных лиц акт подписывается членами приемочной комиссии заказчика (застройщика), в состав которой включаются представители:

- органов государственного санитарно-эпидемиологического надзора;

- органов экологического надзора;

- органов государственного пожарного надзора;

- органов государственного архитектурно-строительного надзора;

- генерального проектировщика;

- других заинтересованных органов и организаций.

Акт утверждается должностным лицом органа, назначившего приемочную комиссию.

Вся документация по приемке объекта впоследствии передается заказчиком пользователю объекта.

Исполнитель работ на основании акта формы N КС-14 представляет документы статистической отчетности о выполнении договорных обязательств. В статистическую отчетность введенный в действие объект включается в тот отчетный период, в котором зарегистрирован факт ввода объекта.

Факт ввода принятого комиссией объекта регистрируется заказчиком (пользователем) объекта в местных органах исполнительной власти в установленном этими органами порядке.

Законченный строительством и принятый приемочной комиссией объект подлежит включению в состав основных средств организации и, соответственно, подлежит обложению налогом на имущество организаций.

Между организациями и налоговыми органами, осуществляющими проверки налогоплательщиков, возникает немало споров по поводу того, с какого именно момента объект должен быть отражен на счете 01 "Основные средства" - с даты подписания акта приемки законченного строительством объекта по форме N КС-11, с даты подписания акта по форме N КС-14 или с даты подачи документов на государственную регистрацию объекта? Такие споры в большинстве случаев приходится решать в судебном порядке.

Приведем несколько примеров из судебной практики.

Организация обратилась в суд с кассационной жалобой на решение налоговой инспекции о доначислении налога на имущество организаций. По мнению заявителя, отражение в бухгалтерском учете организации здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности на объект недвижимости.

ФАС Северо-Кавказского округа в Постановлении от 4 сентября 2006 г. по делу N Ф08-3930/2006-1681А рассмотрел спор между налоговым органом и организацией. Как следует из материалов дела, согласно Акту приема законченного строительством объекта приемочной комиссией (форма N КС-14) в декабре 2004 г. здание принято в эксплуатацию. С января 2005 г. здание используется организацией. 29 апреля 2005 г. организацией подписан Акт приема-передачи здания (сооружения) (форма N ОС-1а) и поданы документы на государственную регистрацию права собственности на здание.

Полагая, что обязанность по уплате налога на имущество возникает с момента подачи документов на государственную регистрацию, организация стала учитывать объект при исчислении налога на имущество с 29 апреля 2005 г.

Налоговая инспекция, проведя камеральную проверку, произвела доначисление организации налога на имущество. Суд, рассмотрев обстоятельства и материалы дела, пришел к выводу о правомерности позиции налогового органа, мотивировав свое решение следующим.

Согласно п. 1 ст. 374 Налогового кодекса Российской Федерации (далее - НК РФ) объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом бухгалтерского учета является, в частности, имущество организаций. Следовательно, любое имущество, приобретаемое организацией, независимо от времени его регистрации подлежит документальному учету на счетах бухгалтерского учета и должно быть учтено при исчислении налогов. Такое толкование следует также из разъяснения, данного Президиумом Высшего Арбитражного Суда Российской Федерации в Постановлении от 6 апреля 1999 г. N 7486/98.

Порядок организации и ведения бухгалтерского учета основных средств определяется следующими документами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н (далее - Положение N 34н);

- Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01);

- Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Методические указания N 91н).

Согласно п. 46 Положения N 34н к основным средствам относятся, в частности, здания и сооружения.

В соответствии с п. п. 4, 5 ПБУ 6/01 к бухгалтерскому учету в качестве основных средств принимаются активы, в отношении которых одновременно выполняются следующие четыре условия:

1) объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, для предоставления в аренду;

2) объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о наличии и движении основных средств предназначен счет 01 "Основные средства".

Пунктом 38 Методических указаний N 91н установлено, что принятие основных средств к учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств, который составляется на каждый инвентарный объект.

Надлежащими документами, свидетельствующими о вводе объекта в эксплуатацию и принятии его на учет в качестве основного средства, будут являться как акт формы N КС-14, так и акт формы N ОС-1а.

Судом указано, что из толкования данных норм следует, что бухгалтерским законодательством не установлено в качестве обязательного условия для отражения имущества в учете в качестве основного средства наличие государственной регистрации права собственности на введенное в эксплуатацию и фактически используемое налогоплательщиком в производственной деятельности недвижимое имущество.

Судом установлено, что спорное здание введено в эксплуатацию в декабре 2004 г. и с января 2005 г. фактически использовалось в предпринимательских целях. Поскольку появление объекта налогообложения налогом на имущество связано с учетом спорного недвижимого имущества на балансе организации в качестве основного средства, то обязанность учитывать стоимость имущества при исчислении налога возникла у организации в первом полугодии 2005 г. а не в момент подачи документов на государственную регистрацию права собственности на объект.

Ссылка заявителя на п. 52 Методических указаний N 91н не может быть принята во внимание, поскольку в этой норме регулируются положения о начислении амортизационных отчислений, когда еще не проведена государственная регистрация объекта, притом что оформлены первичные документы и ведется эксплуатация.

Доводы заявителя жалобы о том, что отражение в бухгалтерском учете здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности, отклонены судом как необоснованные.

ФАС Московского округа рассматривалась кассационная жалоба налогового органа. По мнению инспекции, судам при определении даты ввода объектов в эксплуатацию и, соответственно, периода, в котором возникает обязанность по уплате налога на имущество организаций, следовало руководствоваться актами приемки законченного строительством объекта по форме N КС-11, так как они составлены ранее актов по форме N КС-14, аналогичных по своему значению и правовым последствиям.

Суд в Постановлении от 28 августа 2008 г. N КА-А40/7979-08 по делу N А40-58067/07-129-345 отклонил доводы налогового органа по следующим основаниям.

Факт принятия объектов основных средств на учет по счету 01 "Основные средства" и использования их в производственной деятельности с начислением амортизации свидетельствует о наличии объекта обложения налогом на имущество, что порождает обязанность организации исчислять и уплачивать этот налог согласно нормам гл. 30 НК РФ.

Суд со ссылкой на действовавший в то время Закон N 129-ФЗ указал, что первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации.

В соответствии с Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" именно акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачислению их в состав основных средств всех форм собственности.

Вместе с тем, как указал суд, акт по форме N КС-11 исходя из буквального толкования слов и выражений, содержащихся в названном нормативном акте, основанием для зачисления объектов в состав основных средств не является.

Кроме того, Постановлением Госкомстата России от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" утверждены форма N ОС-1а "Акт о приеме-передаче здания (сооружения)" и Указания по ее применению и заполнению. Согласно этим Указаниям форма N ОС-1а применяется для включения в состав основных средств и учета ввода их в эксплуатацию в отношении тех объектов, которые являются зданиями и сооружениями, а форма N ОС-1 - в отношении всех прочих объектов.

По мнению суда, доводы налоговой инспекции о том, что документом, подтверждающим ввод основных средств в эксплуатацию, является акт по форме N КС-11 как равнозначный по правовым последствиям акту по форме N КС-14, не соответствуют положениям приведенных выше нормативных актов.

Также судом установлено, что начисление амортизации для целей налогообложения на стоимость объектов основных средств ранее подачи документов для государственной регистрации (то есть после подписания актов по форме N КС-14) не производилось, спорные объекты были приняты на учет в качестве основных средств с составлением актов по форме N ОС-1а после подписания актов по форме N КС-14.

Суд кассационной инстанции, рассмотрев дело, счел, что судебными инстанциями был сделан правильный вывод о неправомерности начисления налоговым органом заявителю налога на имущество с даты подписания акта приемки законченного строительством объекта по форме N КС-11.

Акт о приостановлении строительства

В нынешней экономической ситуации многие строительные организации сталкиваются с необходимостью приостанавливать строительные работы и консервировать недостроенные объекты. К консервации строительных объектов приводит не только нехватка или полное прекращение финансирования в связи с банкротством инвестора, но и другие причины, в частности несоответствие строящегося объекта современным требованиям.

Все факты хозяйственной жизни экономического субъекта, возникающие в ходе осуществления им деятельности, в том числе и операции по консервации объектов незавершенного строительства, должны оформляться первичными документами. Федеральным законом от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) установлено, что первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания.

Как вы помните, ранее, до вступления в силу Закона N 402-ФЗ, а именно до 1 января 2013 г. существовало требование об обязательном применении унифицированных форм первичных учетных документов для документального подтверждения совершаемых хозяйственных операций.

С указанной даты унифицированные формы первичной учетной документации могут применяться хозяйствующими субъектами по усмотрению, поскольку согласно ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета, и только формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. То есть требования о применении унифицированных форм Закон не содержит, как не содержит и запрета на их применение. Как показывает практика, многие организации, в том числе и строительные, продолжают применять привычные и хорошо знакомые всем унифицированные формы первичных учетных документов, разработанных Госкомстатом России, так как разработка собственных форм первичных документов довольно объемный и кропотливый труд.

Итак, обратимся к унифицированным формам первичных учетных документов, предположив, что именно их использование закреплено организацией в приказе по учетной политике.

Для оформления приостановления строительства (консервации или прекращения строительства) Постановлением Госкомстата России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" (далее - Постановление N 100) утвержден Акт о приостановлении строительства (форма N КС-17).

Решение о приостановлении строительства и консервации строящегося объекта принимает заказчик. Такое решение должно быть оформлено соответствующим документом (приказом, распоряжением), в котором должны быть указаны сроки разработки документации по консервации строящегося объекта, а также сроки проведения инвентаризации.

Работам по консервации объекта строительства должно предшествовать проведение инвентаризации. Методические указания по инвентаризации имущества и финансовых обязательств, в которых подробно изложен порядок проведения инвентаризации и оформления ее результатов, утверждены Приказом Минфина России от 13 июня 1995 г. N 49 (далее - Методические указания N 49).

Напомним, что основными целями инвентаризации согласно п. 1.4 Методических указаний N 49 являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Для проведения инвентаризации создается комиссия, персональный состав которой утверждает руководитель организации. В состав комиссии включаются представители генерального подрядчика, субподрядчиков, проектной организации. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Комиссия составляет инвентаризационные описи, унифицированные формы которых утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Согласно п. 3.32 Методических указаний N 49 по незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и тому подобному. Комиссия должна проверить, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом.

Акт о приостановлении строительства (форма N КС-17) составляется в двух экземплярах, один из которых передается подрядчику, а второй - заказчику (застройщику). Третий экземпляр акта представляется только по требованию инвестора.

В заголовочной части акта в соответствующие строки вписываются наименования организаций инвестора, заказчика (генподрядчика), подрядчика (субподрядчика) с указанием их адресов, телефонов и факсов. Указываются также коды этих организаций по ОКПО.

Далее следует указать дату и номер договора подряда, наименования, номера и даты документов, явившихся основанием для разрешения на строительство, для приостановления строительства.

В табличной форме акта указываются, в частности, следующие данные:

- наименование и назначение объектов, работ и затрат, приостановленных строительством (графа 2);

- дата начала строительства (графа 4);

- полная сметная (договорная) стоимость (графы 5, 6);

- сметная (договорная) стоимость выполненных работ на дату приостановления (графы 7, 8);

- фактические затраты на дату приостановления строительства по балансу застройщика (графа 9);

- средства, необходимые для расчетов с подрядной организацией, включая незавершенное производство (графа 10), в том числе убытки и неустойки подрядной организации, связанные с расторжением договоров на поставку материалов, конструкций (графа 11);

- стоимость работ и затрат, необходимых на консервацию (графа 12).

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) организация может вносить дополнения (например, увеличить количество строк или вкладных листов, изменить размер граф и так далее). При этом все реквизиты, утвержденные Госкомстатом России, должны оставаться без изменения, удаление отдельных реквизитов не допускается.

Внесение изменений в унифицированную форму документа должно быть оформлено организационно-распорядительным документом организации.

Обратите внимание! Нормы Постановления N 20, названного выше, применяются в части, не противоречащей Закону N 402-ФЗ.

При оформлении первичных документов следует уделять внимание полноте и правильности заполнения всех реквизитов, содержащихся в форме документа. Как вы знаете, организации, помимо бухгалтерского учета, обязаны вести налоговый учет. Согласно ст. 313 Налогового кодекса Российской Федерации (далее - НК РФ) подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы. Как сказано в Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@, в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

Обратимся к ст. 752 Гражданского кодекса Российской Федерации. В ней сказано, что, если по независящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме работы, выполненные до момента консервации. Также заказчик должен возместить расходы, вызванные необходимостью прекращения работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ.

В силу указанной нормы закона при консервации строительства ее последствия несет заказчик, который должен возместить расходы подрядчика, вызванные консервацией.

Так, в Постановлении ФАС Восточно-Сибирского округа от 5 августа 2010 г. по делу N А19-18153/09 исковые требования о расторжении договора подряда и взыскании убытков удовлетворены правомерно, поскольку истец принял все меры для осуществления предусмотренных договором работ в установленные сроки и рассчитывал получить за их выполнение денежное вознаграждение, но вследствие приостановления работ ответчиком в одностороннем порядке в значительной мере лишился того, на что по праву рассчитывал при заключении договора.

Обратите внимание! Заказчик должен уведомить подрядчика о приостановлении строительства и согласовать с ним смету на работы по консервации объекта и его охране. Смету консервации и охраны строительного объекта разрабатывает проектная организация.

Строительно-монтажные работы по консервации объекта должны быть оговорены в дополнительном соглашении к договору подряда на капитальное строительство. Этим же соглашением устанавливаются сроки проведения работ по консервации объекта, сроки сдачи заказчику оборудования, материалов, законсервированного объекта, сроки, в которые будут возмещены убытки подрядной организации.

Как учитывать затраты на консервацию объекта строительства? Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному Письмом Минфина России от 30 декабря 1993 г. N 160, затраты заказчика на консервацию объекта не включаются в стоимость строящегося объекта. Названный стандарт рекомендует вести учет таких затрат на счете 08 "Вложения во внеоборотные активы", предусмотрев для этого отдельный субсчет "Затраты, не увеличивающие стоимость основных средств".

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н (далее - План счетов бухгалтерского учета), рекомендовано отражать затраты на консервацию объекта на счете 91 "Прочие доходы и расходы", то есть в составе прочих расходов. На этом же счете следует отражать и расходы по содержанию объекта незавершенного строительства.

В бухгалтерском учете расходы по консервации объекта незавершенного строительства будут отражены следующей корреспонденцией счетов:

Дебет 91-2 "Прочие расходы" Кредит 60 "Расчеты с поставщиками и подрядчиками" - отражены расходы на подготовку проектной организацией сметной документации по консервации объекта, расходы по оплате работ подрядчика по консервации объекта;

Дебет 19 "Налог на добавленную стоимость по приобретенным ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" - отражена сумма налога на добавленную стоимость (далее - НДС), предъявленная проектной организацией, НДС по расходам по консервации;

Дебет 60 "Расчеты с поставщиками и подрядчиками" Кредит 51 "Расчетные счета" - оплачена подготовка сметной документации и работы подрядчика по консервации объекта;

Дебет 91-2 "Прочие расходы" Кредит 51 "Расчетные счета" - уплачен штраф подрядчику за нарушение условий договора подряда;

Дебет 91-2 "Прочие расходы" Кредит 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" - начислена заработная плата сотрудникам, охраняющим объект, а также страховые взносы на обязательное социальное страхование;

Дебет 91-2 "Прочие расходы" Кредит 19 "Налог на добавленную стоимость по приобретенным ценностям" - учтены в составе прочих расходов суммы НДС.

Суммы НДС, относящиеся к расходам по консервации объекта незавершенного строительства и учтенные на счете 19, мы списали в дебет субсчета 91-2 вот по какой причине. Порядок применения налоговых вычетов по НДС регулируется ст. ст. 171 и 172 НК РФ. Расходы, связанные с подготовкой объекта к консервации и последующим содержанием объекта, не связаны с осуществлением операций, являющихся объектом налогообложения по НДС.

Поскольку согласно ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), используемых при осуществлении операций, признаваемых объектами налогообложения по НДС, то суммы НДС, относящиеся к расходам по подготовке объекта к консервации и последующему содержанию объекта, не могут быть приняты к вычету. Таким образом, эти суммы НДС следует отразить по дебету субсчета 91-2.

В целях исчисления налога на прибыль затраты заказчика на консервацию и содержание объекта согласно пп. 9 п. 1 ст. 265 НК РФ отражаются в составе внереализационных расходов и уменьшают налогооблагаемую прибыль организации.

Этот вывод подтверждается арбитражной практикой, в частности Постановлением ФАС Северо-Западного округа от 6 сентября 2007 г. по делу N А05-13740/2006-13. Исследовав материалы дела, суд пришел к выводу о том, что консервация основных средств является выполнением работ (оказанием услуг) для собственных нужд, расходы на которые принимаются к вычету при исчислении налога на прибыль, такие работы (услуги) объектом обложения НДС не являются, следовательно, у общества не было оснований для предъявления к вычету сумм НДС, уплаченных по данным работам и услугам.

Между тем существует вторая точка зрения, свидетельствующая о том, что по затратам, связанным с консервацией основного средства и его последующем содержанием, НДС можно принять к вычету, поскольку эти затраты связаны с производственной деятельностью организации (Постановление ФАС Северо-Западного округа от 4 апреля 2008 г. по делу N А56-51219/2006).

По мнению автора, предъявление к вычету сумм НДС, уплаченных в составе расходов на подготовку объектов к консервации и их содержание в период консервации, является правомерным. Однако налогоплательщику нужно быть готовым к налоговому спору, при этом не вполне понятно, выиграет он его или нет.

Учет у подрядчика зависит от того, как осуществляется строительство. Если строительство объекта ведется поэтапно, то затраты на выполнение отдельных этапов работ учитываются согласно Плану счетов бухгалтерского учета на счете 46 "Выполненные этапы по незавершенным работам". После завершения этапа работ затраты, учтенные на счете 46, списывают в дебет счета 62 "Расчеты с покупателями и заказчиками".

Если поэтапное выполнение работ не предусмотрено и все работы осуществляются в один этап, расходы учитываются на счете 20 "Основное производство".

Расходы по консервации строительства учитываются подрядчиком на счетах по учету затрат на строительство независимо от того, каким способом осуществляется строительство объекта.

Рассмотрим порядок отражения в бухгалтерском учете подрядчика выполнения строительных работ по этапу строительства, а также операций по консервации объекта, предположив, что решение о консервации принято заказчиком после принятия этапа работ и его оплаты.

Дебет 46 "Выполненные этапы по незавершенным работам" Кредит 90 "Продажи", субсчет 90-1 "Выручка", - отражена выручка от выполнения этапа работ, принятого заказчиком;

Дебет 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", Кредит 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС", - начислен НДС со стоимости этапа работ;

Дебет 90 "Продажи", субсчет 90-2 "Себестоимость продаж", Кредит 20 "Основное производство" - списаны затраты, относящиеся к принятому заказчиком этапу работ;

Дебет 90 "Продажи", субсчет 90-9 "Прибыль (убыток) от продаж", Кредит 99 "Прибыли и убытки" - отражен финансовый результат (прибыль) от выполнения этапа работ;

Дебет 51 "Расчетные счета" Кредит 62 "Расчеты с покупателями и заказчиками" - поступили денежные средства от заказчика в оплату принятого им этапа работ;

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 46 "Выполненные этапы по незавершенным работам" - отражена договорная стоимость выполненного этапа работ.

Отражение в учете выполнения работ по консервации объекта строительства:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 90 "Продажи", субсчет 90-1 "Выручка", - отражена выручка от выполнения работ по консервации объекта незавершенного строительства;

Дебет 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", Кредит 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС", - начислен НДС со стоимости работ по консервации;

Дебет 90 "Продажи", субсчет 90-2 "Себестоимость продаж", Кредит 20 "Основное производство" - списаны затраты по консервации объекта;

Дебет 90 "Продажи", субсчет 90-9 "Прибыль (убыток) от продаж", Кредит 99 "Прибыли и убытки" - отражен финансовый результат (прибыль) от выполнения работ по консервации;

Дебет 51 "Расчетные счета" Кредит 62 "Расчеты с покупателями и заказчиками" - поступили денежные средства от заказчика за выполненные работы по консервации;

Дебет 51 "Расчетные счета" Кредит 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы", - учтен в составе прочих доходов штраф за нарушение условий договора строительного подряда;

Дебет 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", Кредит 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС", - начислен НДС с суммы штрафа на нарушение условий договора подряда.

Акт приемки законченного строительством объекта в строительстве

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. Заказчик, получивший от подрядчика сообщение о готовности к сдаче результата выполненных работ, обязан немедленно приступить к его приемке.

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда. Следует обратить внимание на то, что одна из сторон договора подряда может отказаться от подписания акта. В этом случае в акте делается отметка об этом и акт подписывается другой стороной (ст. 753 ГК РФ).

Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными, что установлено п. 4 ст. 753 ГК РФ.

Так, в Постановлении ФАС Западно-Сибирского округа от 20 января 2011 г. по делу N А70-5252/2010 суд, оценив мотивы отказа заказчика от подписания акта выполненных работ, признал их необоснованными, на основании этого оформленный в одностороннем порядке акт выполненных работ был правомерно принят в качестве доказательства выполнения подрядчиком обязательства по договору.

В соответствии с нормами бухгалтерского законодательства, в частности со ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ), каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Это требование является обязательным для всех экономических субъектов, обязанных вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ, если иное не установлено названным Законом.

Первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания, причем в соответствии с ч. 4 ст. 9 Федерального закона N 402-ФЗ формы "первички" утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, с момента вступления в силу Федерального закона N 402-ФЗ хозяйствующим субъектам предоставлено право выбора в части применения унифицированных форм первичной документации, поскольку их применение не является обязательным.

Между тем практика показывает, что многие организации, в том числе и строительные, продолжают применять привычные и хорошо знакомые всем унифицированные формы первичных учетных документов, разработанных Госкомстатом, поскольку это избавляет от дополнительных трудозатрат по разработке собственных форм первичных документов. Следует заметить, что программные продукты, используемые для ведения бухгалтерского учета и составления отчетности, формируют первичную документацию в соответствии с унифицированными формами, разработанными Госкомстатом. И если фирма желает применять собственную форму первичного учетного документа, ей придется понести дополнительные расходы, чтобы внести изменения и дополнения в используемое программное обеспечение.

Итак, обратимся к унифицированным формам первичных учетных документов.

Унифицированная форма Акта приемки законченного строительством объекта (форма N КС-11) утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (далее - Постановление N 71а).

Согласно Указаниям по применению и заполнению форм, утвержденным Постановлением N 71а, акт формы N КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности при их полной готовности в соответствии с утвержденным проектом, договором подряда. Отметим, что, как правило, заказчик и подрядчик, заключая договор, предусматривают в нем либо дополнительном соглашении к договору, какими первичными документами будет оформляться приемка объекта, законченного строительством.

Выше мы отметили, что основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. Так вот, именно акт формы N КС-11 и будет являться основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором подряда.

Акт составляется в необходимом количестве экземпляров. Перед тем как составить акт, заказчик осуществляет приемку законченного строительством объекта на основании результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов, представленных исполнителем и подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также на основании заключений органов надзора. Факт ввода в действие объекта регистрируется заказчиком (пользователем) объекта в местных органах исполнительной власти в установленном порядке.

Таким образом, акт приемки законченного строительством объекта является своего рода начальной точкой эксплуатации объекта строительства.

Акт подписывается представителями исполнителя работ (генерального подрядчика, подрядчика) и заказчика. В случаях, когда функции заказчика и исполнителя работ - подрядчика выполняются одним лицом, состав подписей определяется инвестором.

Вся документация по приемке объекта впоследствии передается заказчиком пользователю объекта.

Исполнитель работ на основе оформленного акта приемки представляет документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Порядок применения унифицированной формы N КС-11 был изложен также в Письме Федеральной службы государственной статистики от 31 мая 2005 г. N 01-02-9/381 "О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11".

В Письме указано, что Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" утверждены две формы актов приемки объектов в эксплуатацию:

- Акт приемки законченного строительством объекта (форма N КС-11);

- Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14).

Форма N КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 9 июля 1993 г. N БЕ-19-11/13 (утратило силу), которое предусматривало приемку объектов на основании предоставления перечня специальной документации.