Рейтинг: 4.3/5.0 (1853 проголосовавших)

Рейтинг: 4.3/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

Оказание услуг в разных сферах, как правило, документально подтверждается. Наиболее простым примером является кассовый чек, в котором указываются как проданные товары, так и их стоимость, которую покупатель должен оплатить. Похожий документ имеется и в сфере строительства.

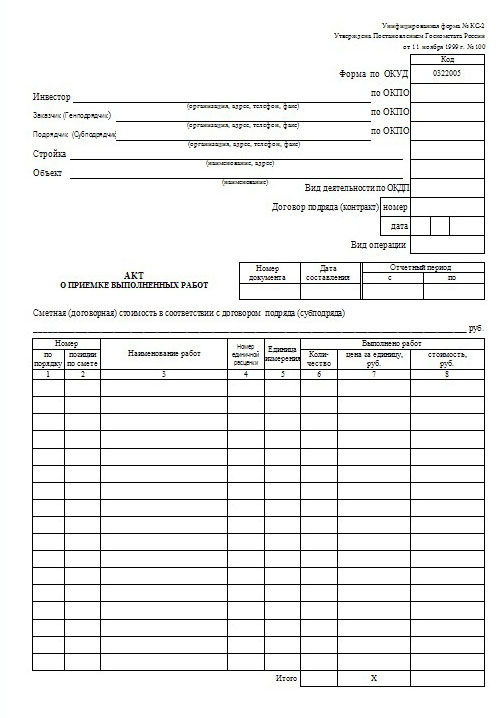

Акт приемки работ в строительстве собственными силами: форма КС – 2Одной из наиболее распространенных форм отчетности, предоставляемой исполнителями и включающей в себя подробную информацию обо всех выполненных силами исполнителя работах, является акт приемки выполненных работ в строительстве (форма КС-2). Данный документ позволяет заказчику проконтролировать конкретный объем проделанной работы, а также узнать их точную стоимость. Сам образец формы КС-2 скачать можно в конце статьи.

Процесс юридического оформления любых строительных услуг, начинается с заключения договора-подряда, после чего, происходит передача работы исполнителю. Очень важно, чтобы в нем присутствовали точные сроки их окончания, а также была озвучена окончательная стоимость планируемых мероприятий.

Замечание! Не все контракты подряда имеют точные значения цены, так как порой, заказчикам и исполнителям удобнее указывать договорную цену.

В этом случае, договор-подряда всё равно имеет юридическую силу, если оформлен по всем правилам.

Необходимым приложением к заключаемому между сторонами контракту, является смета, содержащая информацию о стоимости проведенных работ и подтверждающая окончательную стоимость, указанную в контракте. Подобная смета заказывается, как правило, в специализированных организациях, занимающихся проектировкой и созданием рабочих чертежей.

Со сметой в полном объеме ознакамливаются как исполнитель, так и заказчик, скрупулезно проверив соответствие её содержание данным, указанным в рабочих чертежах. Любые правки вносятся фирмой, выполнявшей проектировку, после чего, заключаемый контракт согласуется повторно, после передачи его исполнителю и заказчику. Если какие-либо замечания отсутствуют у обеих сторон, то контракт подписывается и приобретает юридическую силу.

Процесс составления акта по форме КС – 2Важно! Действующее законодательство достаточно четко регулирует сроки рассмотрения предоставленной формы. Если в контракте не указано иное, то на проверку и подписание у него имеется 72 часа. Если же в договоре подряда указан иной срок, то именно он считается приоритетным.

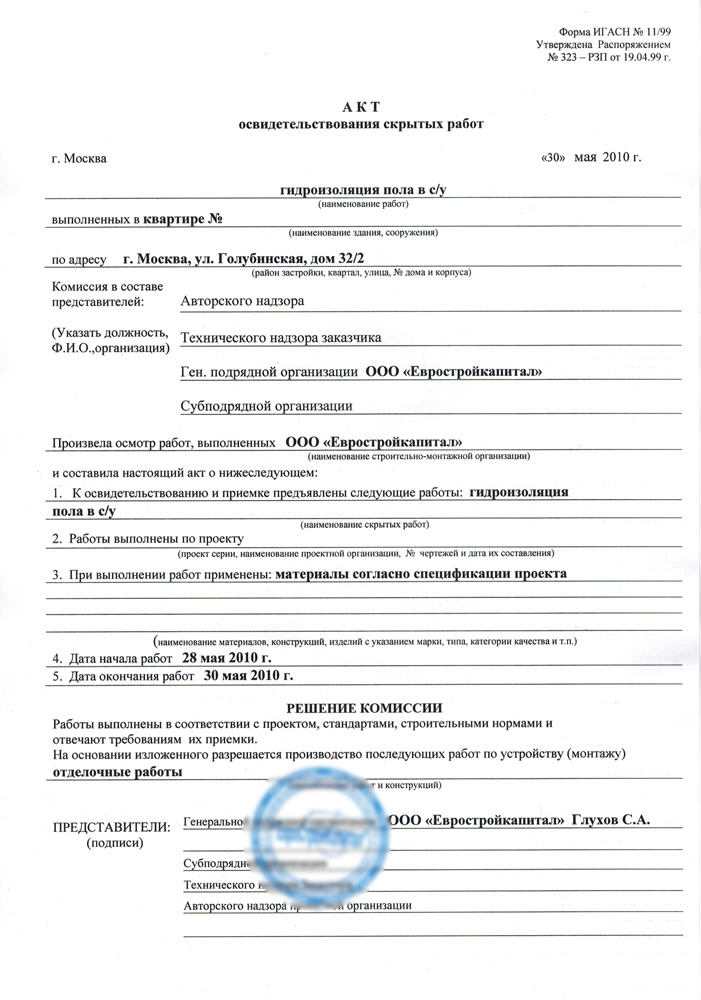

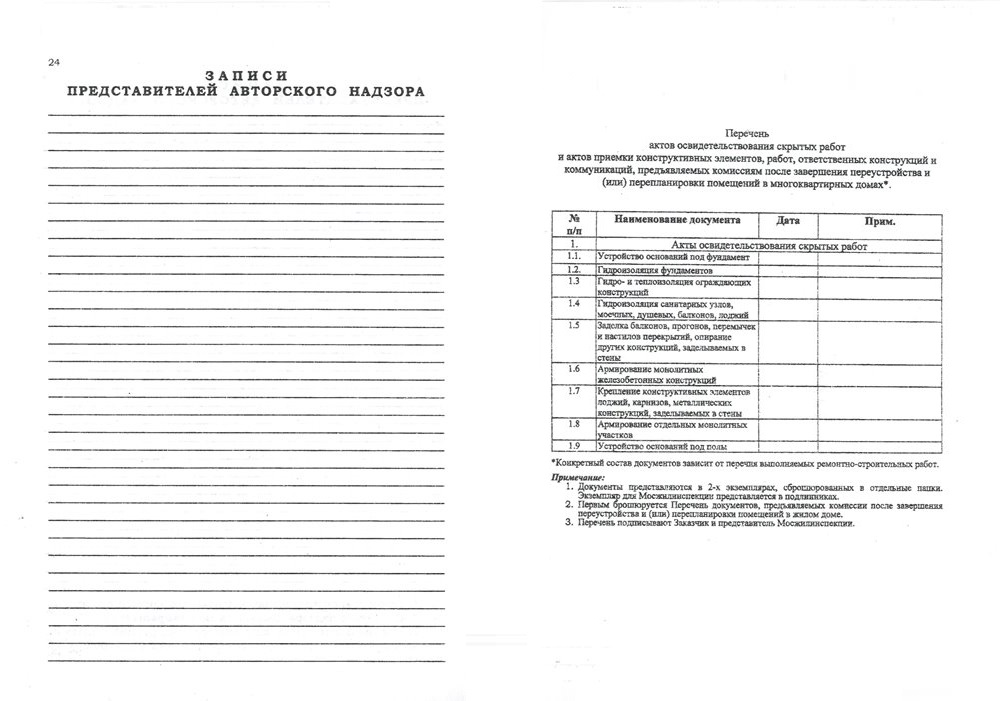

Сдача и принятие работСдача работ осуществляется непосредственно представителю технадзора, посещающего место их проведения по окончании каждого рабочего месяца. После его прибытия, выполненные работы измеряются, причем в совместном режиме. Очень важным является то, что технадзор проверяет на соответствие смете не только объемы выполненной работы, но и их качество. Если имели место скрытые работы, выполненные силами подрядчика, то необходимо составлять специальный акт, форму которого можно скачать здесь.

Представитель технадзора должен потребовать передачи промежуточного журнала работ, чтобы лучше проконтролировать добросовестность исполнителя. Помимо качества готовой работы, он должен проследить и за соблюдением всех технологий строительства. Также всестороннему изучению подвергаются сертификаты подрядчика, а также техпаспорт конструкции или изделий.

Предупреждение! Речь на данном этапе проверки идет о таких показателях, как лабораторные испытания прочности бетона, используемого в строительстве, а также прочих материалов, относительно качества которых, необходим тщательный и всесторонний контроль.

Основным направлением деятельности технадзора, является соответствие информации, присутствующей в смете и на чертежах, с фактически выполненными силами подрядчика работами. Достаточно часто бывает так, что подрядчик вынужден выполнять некий объем работ, не учтенный в смете. Такие работы надо обязательно зафиксировать, указав причину их проведения и их фактическую стоимость.

Представитель технадзора изучает их целесообразность и необходимость, после чего подписывает их, если они действительно были нужны. Перечень таких работ направляется в проектное учреждение, которое, по истечении некоторого времени после передачи, выпускает перечень неучтенных работ в виде дополнительной сметы (образец), которую заказчик обязан оплатить.

В итоге, акт приемки выполненных работ по праву считается основой для всех последующих отчетностей. Именно он, после приема, является основой для составления документов об оплате выполненных услуг, образец которых можно скачать ниже.

Рекомендуем к прочтению

В отличие от прочих выполняемых работ и услуг, для большей части которых отсутствуют даже унифицированные формы первичных документов, в строительстве процесс оформления приемки-сдачи выполненных работ четко регламентирован.

Окончание процесса строительства любого объекта оформляется пакетом документов по передаче результатов всех произведенных работ от подрядчика заказчику.

Существуют унифицированные формы документов по оформлению приемки-передачи работ, обязательные для использования всеми строительно-ремонтными организациями.

Правовые аспектыСтатьей 740 Гражданского кодекса РФ определено, что по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Согласно ст. 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных работ или выполненного этапа работ, обязан немедленно приступить к его приемке. При этом в предусмотренных законодательством случаях в приемке результата работ должны участвовать представители государственных органов и органов местного самоуправления.

Таким образом, ГК РФ позволяет осуществлять приемку-передачу работ либо по факту выполнения определенного объема работ либо поэтапно. При этом конкретный вариант сдачи объектов (этапов) должен быть определен в договоре подряда.

В соответствии с п. 4 ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. Кодексом предусмотрено, что в случае отказа одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. При этом односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

Согласно той же статье ГК РФ заказчик вправе отказаться от приемки результата работ только в случае обнаружения таких недостатков, которые исключают возможность использования объекта для указанной в договоре цели и не могут быть устранены подрядчиком или заказчиком.

Следует обратить внимание, что при выполнении и сдаче результатов строительных работ по этапам (т. е. если этапы предусмотрены договором), заказчик, предварительно принявший результат отдельного этапа работ, несет риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Если же поэтапная сдача работ не предусмотрена договором, то, несмотря на оформление акта приемки-передачи и признание в бухгалтерском учете подрядчика выручки от реализации СМР, в случае гибели или повреждения имущества ответственность за это все равно несет подрядчик. То есть, подписание промежуточных актов приемки работ не означает перехода к заказчику риска гибели объекта (п. 18 Информационного письма Президиума ВАС РФ от 24.01.00 №51 ).

Соответствие законодательствуВсе хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет (ст. 9 Федерального закона от 21.11.96 №129-ФЗ "О бухгалтерском учете" ). Создание, порядок и сроки передачи первичных учетных документов для отражения в бухгалтерском учете производятся согласно правилам документооборота организации (п. 5 ПБУ 1/98 "Учетная политика организации" ).

Таким образом, для целей бухгалтерского учета первичным учетным документом будет являться подписанный сторонами акт приемки-передачи результатов работ. Аналогичная норма содержится и в ст. 272 Налогового кодекса РФ. регулирующей ведение налогового учета для целей исчисления налога на прибыль: датой осуществления материальных расходов признается дата подписания налогоплательщиком акта приемки-передачи работ (услуг).

Этим документом (актом) обосновываются расходы у заказчика, который должен вести учет объемов работ, и времени их выполнения. Кроме того, не стоит забывать, что для признания затрат для целей налогообложения прибыли налогоплательщик должен подтвердить их экономическую оправданность. При этом экономически оправданные расходы – это затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Согласно указанным документам Росстата для приемки выполненных подрядных работ применяется Акт по форме №КС-2, который по своей сути является расчетом стоимости выполненных работ за отчетный период. Так как, согласно ст. 709 ГК РФ стоимость выполненных работ определяется как издержки подрядчика плюс его вознаграждение, то форма КС-2 должна отражать полную стоимость выполненных работ с учетом вознаграждения подрядчика.

Акт по форме №КС-2 составляется на основании данных Журнала учета выполненных работ (форма №КС-6а), который ведет подрядчик. На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма №КС-3), в которой выполненные работы и затраты отражаются исходя из договорной стоимости, с учетом общего объема работ, выполненных с начала строительства конкретного объекта. Данная справка служит для расчетов заказчиков с подрядчиками за выполненные работы. На основании этих первичных документов ведется бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т. д.

Нередко, в небольших строительных фирмах с малыми объемами работ задаются вопросом: обязательно ли составление сметной документации при заключении договора подряда? С одной стороны, в соответствии со ст. 743 ГК РФ цена работ определяется на основании сметы, а смета наравне с технической документацией определяет предмет договора, т. е. составляет его существенное условие. С другой стороны, отсутствие технической документации и сметы не является свидетельством недействительности договора (п. 5 Информационного письма Президиума ВАС РФ от 24.01.00 №51 ).

Но в любом случае при сдаче-приемке работ обязательно должны составляться акты и справки по формам №КС-2, КС-3. Поэтому, если данные акты и справки оформляются правильно, то нареканий со стороны контролирующих органов быть не должно даже при отсутствии сметы, поскольку в конечном итоге они сводятся к вопросу определения фактических затрат налогоплательщика. А в данных формах отражаются виды и стоимость всех произведенных по договору строительных работ.

Рассмотрим подробнее порядок оформления документов при приеме-передаче результатов выполненных строительных работ.

Журналы учета выполненных работ (формы №КС-6, КС-6а)Цена договора строительного подряда складывается из фактических затрат подрядчика и суммы причитающегося ему вознаграждения за выполнение работ. Цена работы может быть договорной или открытой. Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, должны учитываться в Журнале учета выполненных работ (форма №КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма №КС-6), который ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии, и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации. Журнал учета выполненных работ (форма №КС-6а) – это основной документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме №КС-3.

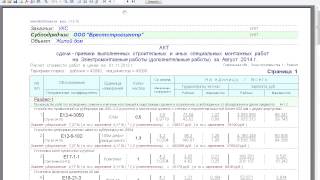

Акт о приемке выполненных работ (форма №КС-2)Форма №КС-2 "Акт о приемке выполненных работ" применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма №КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)). Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например, ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме №КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте. При этом сдача заказчику (прием от субподрядчика) выполненных работ без составления формы №КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ ) и влечет за собой наложение штрафа в размере 5000 руб. (в течение более одного налогового периода – в размере 15 000 руб.)

В акте по форме №КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период, как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме №КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой.

На практике форма №КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма №КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы №КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме №КС-11. При таких условиях акт по форме №КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Справка о стоимости выполненных работ и затрат (форма №КС-3)На основании формы №КС-2 заполняется "Справка о стоимости выполненных работ и затрат" по форме №КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику (генподрядчиком – заказчику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр – для подрядчика, второй – для заказчика (застройщика, генподрядчика). Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Заполняя Справку по форме №КС-3, подрядчик переносит в нее итоговые данные из формы №КС-2. В графах 4, 5, 6 формы №КС-3 стоимость работ и затрат указывается соответственно: нарастающим итогом с начала выполнения работ, нарастающим итогом с начала года, отдельно за отчетный период. Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу). В строке «Итого» справки отражается итоговая сумма работ и затрат без учета НДС 2016. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ согласно ст. 746 ГК РФ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам №КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы – №КС-2 и КС-3.

На практике, чаще всего, сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме №КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме №КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

После этого заказчик обязан произвести расчеты с подрядчиком. То есть, расчеты с заказчиком совпадают по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Однако не всегда наличие справки по форме №КС-3 означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Иными словами, составление и подписание сторонами справки по форме №КС-3 не во всех случаях предполагает безусловный расчет заказчика с подрядчиком на ее основании.

Например, если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы №КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Акт приемки законченного строительством объекта (формы №КС-11, КС-14)Акты приемки законченного строительством объекта (формы №КС-11 и КС-14) свидетельствуют о том, что выполненные подрядчиком объемы работ по договору окончательно приняты заказчиком. Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Акты по форме №КС-11 и КС-14 применяются как документы приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом). Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

В предусмотренных законодательством случаях, когда в приемке результата работ должны участвовать представители государственных органов или органов местного самоуправления (т. е. должна быть создана приемочная комиссия), вместо формы №КС-11 составляется форма №КС-14, которая предусматривает прием результатов выполненных работ именно приемочной комиссией.

Отражение в учетеВыручкой от реализации для строительных организаций являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы (формы КС-2, КС-3, КС-6а).

Соответственно, если сторонами подписаны указанные документы, бухгалтер должен сделать следующую проводку:

Дт62 - Кт90 – отражена выручка от реализации СМР.

Еще раз обращаем внимание, что акт и справка формы КС-2, КС-3 будут являться основанием для отражения доходов от реализации СМР только тогда, когда в договоре указано, что именно этими документами подтверждается факт приемки заказчиком выполненных работ. Если же акт и справка, согласно договору, носят промежуточный характер, и результаты работ фактически не передаются заказчику, то реализации не возникает.

Аналогичная ситуация и с налоговым учетом. Согласно п. 1 ст. 39 Налогового кодекса РФ реализацией работ или услуг признается передача на возмездной основе результатов выполненных работ одним лицом для другого лица. Таким образом, до того момента, когда результаты работ не будут переданы заказчику (то есть не будет подписан акт сдачи-приемки работ, свидетельствующий о переходе риска гибели (повреждения) объекта к заказчику), реализация работ подрядчика в целях налогообложения не считается состоявшейся. Следовательно, налоговой базы по налогу на прибыль и НДС в этом случае у подрядчика не возникает.

Если условиями договора предусмотрена поэтапная сдача объектов СМР без перехода права собственности на них, то в бухгалтерском учете такая передача не будет рассматриваться реализацией. Планом счетов при определении дохода по мере выполнения отдельных работ по этапам применяется счет 46 "Выполненные этапы по незавершенным работам".

Счет 46 "Выполненные этапы по незавершенным работам" целесообразно использовать организациям, выполняющим работы долгосрочного характера – более одного года, которые согласно договорам осуществляют расчеты с заказчиками за отдельные этапы работ, имеющие самостоятельное значение. По окончании работ по объекту или договору в целом происходит закрытие счета 46 и определение финансовых результатов по завершающим этапам работ.

Для целей налогового учета поэтапная сдача объектов строительства будет являться реализацией. Такой вывод можно сделать из ст. 316 НК РФ. в которой указывается следующее. По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями договоров не предусмотрена поэтапная сдача работ, доход от реализации указанных работ распределяется налогоплательщиком самостоятельно с учетом принципа равномерности признания дохода на основании данных учета. При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены налогоплательщиком в учетной политике для целей налогообложения.

Игорь Василенко, генеральный директор «Медиа-Консалт», г. Тамбов

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт о приемке работ, выполненных от начала строительства Найденые документы по теме «акт по оплате выполненных строительных работ 2016»Документы делопроизводства предприятия > Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы. Форма N Т-73

Типовой договор подряда > Договор подряда на выполнение комплекса строительных (монтажных) работ

абот - окончательную уборку рабочих мест от остатков материалов и отходов. 4.1.3. вывезти в -дневный срок со дня подписания акта о приемке завершенных работ за пределы строительной площадки принадлежащие ему машины, оборудование, инструменты, строительные.

Договор строительства, строительного подряда > Договор подряда на выполнение комплекса строительно-монтажных работ

льством российской федерации. 2.4. текущая стоимость выполняемых в процессе строительства работ определяется по ежемесячным актамвыполненныхработ (формы 2 и 3). 3. обязательства подрядчика для реализации настоящего договора подрядчик обязу.

Договор безвозмездного пользования > Акт сдачи-приемки работ (услуг) (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование)

акт № сдачи-приемки работ (услуг) приложение № 3 к договору на выполнениеработ и услуг № от "" 200 г. г. "" 20.

Договор строительства, строительного подряда > Акт о приемке работ, выполненных от начала строительства

говор nо. от 20 г. представляется ежемесячно финансирующему филиалу промбанка при счете на выполнениеработ объект акт nо. о приемке работ полная сметная стоимость объекта за м-ц 20 г. стоимость работ. выполненных от начала строительст.

Трудовой договор, контракт > Акт приема-сдачи (к трудовому соглашению на выполнение разовых работ)

акт приема-сдачи nо. г. "" 20 г. во исполнение трудового соглашения (договора), заключенного "" 20 г. исполнитель (ф.

Документы делопроизводства предприятия > Акт о приемке выполненных работ (Унифицированная форма N КС-2)

документ "акт о приемке выполненныхработ (унифицированная форма n кс-2)" в формате excel вы можете получить по ссылке "скачать фай.

Договор оказания услуг, работ > Акт о выполнении работ (приложение к договору на информационное обслуживание)

действующего на основании. с одной стороны и. именуем в дальнейшем "клиент", с другой стороны, заключили настоящий акт о нижеследующем: 1. настоящий акт составлен в подтверждение того, что работы по договору № на информационное обслуживание.

Исковые заявления, жалобы, ходатайства, претензии > Образец от 30 ноября 1995 г. Исковое заявление об оплате стоимости этапа выполненных работ и штрафа за неосновательный отказ от акцепта платежного требования

ме руб. и расходы по госпошлине. приложения: 1. копия договора no. от "" 20 г. 2. копия календарного плана. 3. копия акта no. от "" 20 г. 4. копия платежного требования no. от "" 20 г. 5. заявление об отказе от акцепта no. от "" 20 г. 6. копи.

Бухгалтерская отчётность, бухгалтерский учёт > Акт-квитанция на выполнение гарантийных и платных работ по ремонту телефонных аппаратов. Форма № тф-2-22 (письмо минфина рф от 22.02.94 № 16-36)

рф от 22 февраля 1994 г. nо. 16-36 форма nо. тф-2/22 штамп предприятия связи с указанием адреса, nо. телефона акт -квитанция nо. на выполнение гарантийных и платных работ по ремонту (ненужное зачеркнуть) телефонных аппаратов.

Типовой договор подряда > Договор на выполнение работ и услуг (с передачей оборудования в безвозмездное пользование по акту сдачи-приемки)

договор № на выполнениеработ и услуг (с передачей оборудования по акту сдачи-приемки) г. "" 20 г. именуем в дальнейшем (наименование организации) "подрядчик", в лице. (должнос.

Договор оказания услуг, работ > Договор на оказание услуг по изучению рынка строительных и отделочных материалов и поиску организаций, осуществляющих отделочные и строительные работы

- оказывать иное необходимое содействие исполнителю. 2.5. завершением настоящего договора является подписание двустороннего акта об исполнении сторонами своих обязательств по договору. при уклонении одной из сторон от подписания акта другая сторона вп.

Договор безвозмездного пользования > Акт сдачи-приемки материалов и технической документации (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование)

акт № сдачи-приемки материалов и технической документации приложение № 2 к договору на выполнениеработ и услуг №.

Договор безвозмездного пользования > Акт сдачи-приемки материалов и технической документации с учетом замечаний заказчика (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование)

акт № сдачи-приемки материалов и технической документации приложение № 2 к договору на выполнениеработ и услуг №.

Договор транспортного обслуживания и экспедиции > Образец. Акт о простоях грузчиков и подъемно-транспортных средств (приложение к примерному договору на выполнение централизованного вывоза (завоза) грузов с железнодорожных станций и погрузочно-разгрузочных работ на этих перевозках)

трализованного вывоза (завоза) грузов с железнодорожных станций и погрузочно - разгрузочных работ на этих перевозках акт (указать место составления) "" 20 г. настоящий акт составлен (должность, фамилия, имя, отчество, наименова.

Похожие документы

Акт передачи жилого дома на техническое обслуживание, текущий ремонт и санитарное содержание

Похожие документы

Акт передачи жилого дома на техническое обслуживание, текущий ремонт и санитарное содержаниеСайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт о приемке работ, выполненных от начала строительства» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт о приемке работ, выполненных от начала строительства» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Российский бухгалтер, N 3, 2014 год

Артем Пфеффер,

эксперт журнала

Как вы знаете, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. После оформления первичного документа данные, содержащиеся в нем, регистрируются в регистрах бухгалтерского учета. Таковы требования законодательства о бухгалтерском учете. В статье мы расскажем об акте выполненных работ в строительстве, о том, что отражает этот документ и о правилах его оформления.

Прежде всего, отметим, что работы представляют собой виды деятельности, в которых само выполнение работы считается основным результатом деятельности и подлежит оплате в зависимости от объема работ, продолжительности их исполнения. Например, строительные, монтажные, ремонтные и иные работы.

Выполнение работ регулируется главой 37 "Подряд" Гражданского кодекса Российской Федерации (далее - ГК РФ). Согласно статье 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

ГК РФ. помимо общих положений о подряде, регулирует и строительный подряд. Общие положения о подряде применяются к договорам строительного подряда, если ГК РФ не установлено специальных правил в отношении договора строительного подряда.

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда, что установлено статьей 753 ГК РФ. Если одна из сторон отказывается от подписания акта, в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в том случае, если мотивы отказа от подписания акта признаны судом обоснованными.

Приведем в качестве примера постановление ФАС Западно-Сибирского округа от 20 января 2011 года по делу N А70-5252/2010. Как следует из материалов дела, между подрядчиком и заказчиком был заключен договор на строительство родильного отделения, согласно которому подрядчик обязался выполнить строительные работы из собственных материалов, а заказчик обязался обеспечить финансирование работ и произвести оплату выполненных работ по фактическим затратам.

Подрядчик известил заказчика о готовности к сдаче результата выполненных по договору работ, путем направления в его адрес заказного письма с приложением актов выполненных работ и справки о стоимости выполненных работ и затрат. Однако заказчик данные документы не подписал, мотивированного возражения против ненадлежащего или некачественного выполнения подрядчиком работ не предоставил. Эти обстоятельства послужили основанием для обращения подрядчика в суд с иском о взыскании с заказчика задолженности по договору подряда.

Суд, удовлетворяя исковые требования подрядчика, исходил из следующего.

По договору строительного подряда согласно пункту 1 статьи 740 ГК РФ подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. В силу пункта 1 статьи 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

Получив письмо от подрядчика, заказчик по правилам статьи 753 ГК РФ не организовал и не осуществил приемку выполненных подрядчиком работ, а также не направил в адрес подрядчика мотивированный отказ от подписания акта с указанием претензий к качеству или объемам выполненных работ. Довод заказчика о том, что подрядчик в письме не указал информацию о времени и месте приемки работ судом был правомерно отклонен, поскольку это не является основанием для того, чтобы считать работы непринятыми.

Поскольку мотивы отказа заказчика от подписания акта выполненных работ и от оплаты были рассмотрены судом и признаны необоснованными, то оформленный в одностороннем порядке акт выполненных работ правомерно принят в качестве доказательства выполнения подрядчиком обязательства по договору.

О том, что отказ от подписания акта о приемке выполненных работ в строительстве, должен быть обоснован, свидетельствует и постановление ФАС Поволжского округа от 22 мая 2012 года по делу N А65-28247/2010. В противном случае акт, подписанный в одностороннем порядке, будет иметь силу и станет основанием для принудительного взыскания стоимости выполненных работ с заказчика.

Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) установлено, что первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания. В соответствии с пунктом 4 статьи 9 Закона N 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, унифицированные формы первичной учетной документации с 1 января 2013 года могут применяться хозяйствующими субъектами по усмотрению, и, как показывает практика, многие организации продолжают применять привычные и хорошо знакомые всем унифицированные формы первичных учетных документов, разработанных Госкомстатом.

Акт формы N КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется после завершения всех работ либо этапа работ в случае, если у заказчика нет претензий к выполнению работ.

На каждом строительном объекте для определения количества выполненных работ ведется Журнал учета выполненных работ (форма N КС-6а ), который применяется для учета выполненных работ и является накопительным документом. Журнал ведется исполнителем по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому виду работ.

Акт формы N КС-2 составляется на основании данных Журнала учета выполненных работ (форма N КС-6а ) в необходимом количестве экземпляров. Как правило, это два или три экземпляра, первый их которых остается у подрядчика, второй передается заказчику, а третий - инвестору (по требованию).

При оформлении акта указываются наименования, адреса, телефоны и факсы организаций инвестора, заказчика и подрядчика, а также коды организаций по ОКПО. Также указывается наименование и адрес объекта строительства.

Помимо этого, в заголовочной части формы следует указать номер и дату заключенного договора подряда.

Обязательными реквизитами акта являются номер и дата его составления. Поскольку акт может составляться на выполненные этапы работ, в заголовочной части указывается отчетный период, за который составляется акт.

В табличной части на лицевой стороне формы в графах 1-8 указываются номер записи по порядку, и номер соответствующей позиции по смете, наименование работ, номер единичной расценки, единица измерения, а также количество выполненных работ, цена за единицу и стоимость.

Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

Подписи ответственных лиц сдающей и принимающей сторон с указанием наименования их должности и расшифровки подписи, проставляются на оборотной стороне акта. Подписи удостоверяются печатями.

Порядок заполнения акта формы N КС-2 был разъяснен Федеральной службой Государственной статистики в письме от 31 мая 2005 года N 01-029/381 "О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11". Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то, как сказано в письме, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 не заполняются, в них ставится прочерк. При этом все остальные графы заполняются в установленном порядке. Также в письме обращено внимание на то, что заполнение показателя количества в графе 6 в процентах не допускается.

Заслуживает внимания вопрос о том, можно ли заполнять акт формы N КС-2 в иностранной валюте. Ответ на этот вопрос содержит письмо УФНС Российской Федерации по городу Москве от 21 апреля 2009 года N 16-15/038922. в котором сказано, что в соответствии с требованиями Федерального закона "О бухгалтерском учете" учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации - в рублях.

Отметим,что ныне действующим Законом N 402-ФЗ также установлено, что денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (статья 12 Закона N 402-ФЗ ).

Унифицированная форма N КС-2 "Акт о приемке выполненных работ" содержит измеритель хозяйственных операций - рубли. И если организацией принято решение об использовании унифицированных форм, значит, заполнение типовой формы N КС-2 в иностранной валюте будет являться нарушением требований законодательства Российской Федерации, предъявляемых к первичным учетным документам. Аналогичное мнение содержало и письмо Минфина Российской Федерации от 12 января 2007 года N 03-03-04/1/866 .

Между тем, существовало и противоположное мнение по этому поводу. В частности, в постановлении ФАС Северо-Кавказского округа от 26 февраля 2007 года N Ф08-951/2007-386А по делу N А53-13760/2006-С6-48 говорилось, что действующее законодательство не содержит запрета на оформление акта выполненных работ в иностранной валюте.

Некоторые специалисты, руководствуясь принципом "что не запрещено, то разрешено", отмечали, что в требованиях, предъявляемых к первичным документам, нет прямого указания на то, в какой валюте должны составляться первичные бухгалтерские документы. Также ничего об этом не сказано и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утвержденном Приказом Минфина Российской Федерации от 29 июля 1998 года N 34н. Следовательно, оформление первичных документов в иностранной валюте не противоречит требованиям российского законодательства.

Поскольку в настоящий момент применение унифицированных форм обязательным не является, организация может разработать свою форму документа, предусматривающую ее заполнение, как в рублях, так и в иностранной валюте.

Также организация может внести изменение в унифицированную форму Акта N КС-2. добавив в него дополнительную графу, в которой будет указываться стоимость выполненных работ в иностранной валюте. Сделать это позволяет Порядок применения унифицированных форм первичной учетной документации. утвержденный постановлением Госкомстата Российской Федерации от 24 марта 1999 года N 20. согласно которому в унифицированные формы первичной учетной документации, за исключением форм по учету кассовых операций, организация может вносить дополнительные реквизиты. При этом все реквизиты форм, утвержденных Госкомстатом Российской Федерации, должны оставаться без изменения. Удаление отдельных реквизитов из унифицированных форм не допускается.

Формат акта, как и форматы других бланков, содержащихся в альбоме унифицированных форм по учету работ в капитальном строительстве, является рекомендуемым и может изменяться. Допускается вносить изменения в части расширения или сужения граф и строк с учетом значности показателей, включения дополнительных строк, включая свободные, и вкладных листов для удобства размещения и обработки информации.

Как поступить в этой ситуации, организация должна решить самостоятельно, но применяемую форму акта обязательно следует закрепить в приложении к приказу по учетной политике организации.

На основании акта формы N КС-2 заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3 ).

При оформлении первичных документов следует уделять внимание полноте и правильности заполнения всех реквизитов, содержащихся в форме документа. Как вы знаете, организации, помимо бухгалтерского учета, обязаны вести и налоговый учет. Согласно статье 313 Налогового кодекса Российской Федерации (далее - НК РФ) подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы. Как отмечено в письме УФНС Российской Федерации по городу Москве от 28 апреля 2006 года N 20-12/35854@, в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

По дате акта формы N КС-2 может быть определена дата признания дохода от осуществления строительных работ. Датой получения доходов от реализации признается дата реализации работ, определяемая в соответствии с пунктом 3 статьи 271 НК РФ. независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Реализацией работ на основании пункта 1 статьи 39 НК РФ признается передача на возмездной основе результатов выполненных работ одним лицом для другого лица. Как сказано в постановлении ФАС Поволжского округа от 4 октября 2011 года по делу N А57-15589/2010. датой признания дохода от осуществления строительных работ является дата реализации таких работ, которая может быть определена по дате акта N КС-2 .

Следовательно, до момента подписания акта выполненных работ или этапа работ не происходит реализации работ, значит, не возникает выручки от реализации, признаваемой доходом в соответствии со статьей 249 НК РФ .

И в заключение статьи хотелось бы отметить, что положениями Закона N 402-ФЗ не предусмотрена обязанность составлять первичные учетные документы исключительно на бумажных носителях, организации могут подписывать данные документы электронной подписью в соответствии со статьей 6 Федерального закона от 6 апреля 2011 года N 63-ФЗ "Об электронной подписи" (далее - Закон N 63-ФЗ).

В этой связи использование в целях налогообложения прибыли первичных учетных документов, составленных в электронном виде и заверенных электронной подписью лиц, ответственных за совершение хозяйственных операций и правильность их оформления, допускается при соблюдении условий статьи 6 Закона N 63-ФЗ и статьи 9 Закона N 129-ФЗ. Об этом свидетельствуют разъяснения, приведенные в письме УФНС Российской Федерации по городу Москве от 5 марта 2012 года N 16-03/018837@.

21 марта 2012 года Приказом ФНС Российской Федерации N ММВ-7-6/172@ "Об утверждении форматов первичных учетных документов" утверждены форматы первичных документов для их передачи по телекоммуникационным каналам связи. Это нововведение позволяет не только осуществлять электронный документооборот первичными документами между самими налогоплательщиками, но и дает возможность направлять в налоговые органы первичные документы в электронном виде.

Налоговые органы наиболее часто проверяют два вида первичных документов, а именно: унифицированную форму первичной учетной документации по учету торговых операций ТОРГ-12. утвержденную постановлением Госкомстата Российской Федерации от 25 декабря 1998 года N 132. а также Акт приемки-сдачи работ (услуг), поскольку этими документами оформляются хозяйственные операции продавцов и покупателей, исполнителей и заказчиков по реализации товаров, приемка-передача результатов выполненных работ, фиксирование факта оказания услуг. Таким образом, только для этих двух форм первичных документов и были разработаны электронные форматы.

Акт об оценке подлежащих сносу зданий, сооружений и насаждений

Нередко на земельных участках, отведенных под новое строительство, расположены жилые дома старой постройки, здания, сооружения, которые подлежат сносу либо переносу на новое место. Владельцам этих объектов строительная организация должна выплатить компенсацию.

Прежде чем приступить к теме статьи, следует сказать о том, что экономические субъекты, на которых распространяется действие Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ), обязаны вести бухгалтерский учет, если иное не установлено названным законом (статьи 2. 6 Федерального закона N 402-ФЗ ). Бухучет обязаны вести, в частности, коммерческие и некоммерческие организации, индивидуальные предприниматели. Между тем, бухгалтерский учет могут не вести индивидуальные предприниматели, в случае если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, а также находящиеся на территории Российской Федерации филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, - в случае если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, таково требование пункта 1 статьи 9 Федерального закона N 402-ФЗ. причем формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (пункт 4 статьи 9 Федерального закона N 402-ФЗ ).

Требование о применении унифицированных форм первичной учетной документации в Федеральном законе N 402-ФЗ отсутствует. В Информации Минфина Российской Федерации N ПЗ-10/2012 было указано, что с 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм, не являются обязательными к применению (за исключением форм, используемых в качестве первичных учетных документов, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Таким образом, унифицированные формы первичной учетной документации сейчас могут применяться хозяйствующими субъектами по усмотрению и, как показывает практика, большинство продолжает применять всем хорошо знакомые унифицированные формы первичных учетных документов, разработанных Госкомстатом, закрепляя их применение приказом по учетной политике.

Формат акта N КС-10 является рекомендуемым и может быть изменен. Внесение изменений допускается в части расширения или сужения граф и строк с учетом значности показателей, включения дополнительных строк, включая свободные, и вкладных листов для удобства размещения и обработки информации. Имейте в виду, что применение "модернизированной" формы унифицированного документа нужно отразить в приказе об учетной политике организации.

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10 ) применяется для определения размера материального ущерба, связанного со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей плодово-ягодных насаждений, посевов и прочего.

Для определения размера причиняемого материального ущерба назначается комиссия. В состав комиссии должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащих сносу, или его представитель, а также представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В необходимых случаях в состав комиссии могут быть приглашены представители других заинтересованных организаций. Один из членов комиссии назначается ее председателем.

Любой первичный учетный документ согласно пункту 3 статьи 9 Федерального закона N 402-ФЗ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

Акт составляется комиссией в необходимом количестве экземпляров после того, как произведен осмотр объекта и его оценка.

В заголовочной части акта указываются наименование, адрес, телефон организации, от имени которой составлен акт, наименование и реквизиты документа (номер, дата), явившегося основанием для сноса строений и насаждений.

Обязательными реквизитами любого первичного документа, в том числе и акта формы N КС-10

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат ЗАО "Информационная компания "Кодекс". Без согласия автора или ЗАО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - ЗАО "Информационная компания "Кодекс".

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 49 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Строительство: оформляем акты

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат ЗАО "Информационная компания "Кодекс". Без согласия автора или ЗАО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - ЗАО "Информационная компания "Кодекс".

Этот документ входит в профессиональные справочные системы «Кодекс»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.