Рейтинг: 4.3/5.0 (1910 проголосовавших)

Рейтинг: 4.3/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Форма акта на списание ТМЦ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма акта на списание ТМЦПриказ Минфина РФ от 28.12.2001 N 119н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"

(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245) На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Если при проведении инвентаризации были выявлены испорченные ТМЦ, то в сличительную ведомость заносятся показатели с учетом данных актов о порче или списании (в частности, для товаров могут применяться унифицированные формы N N ТОРГ-15 и ТОРГ-16).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Предоставление обществом с ограниченной ответственностью информации об обществе ". Шевченко Игорь Владимирович (далее - истец, Шевченко И.В.) обратился в Арбитражный суд Самарской области с исковым заявлением к обществу с ограниченной ответственностью "Автос" (далее - ООО "Автос", ответчик) об обязании предоставить документы: договоры поставки с 2010 года по 2013 год включительно; договоры на выполнение работ и услуг с 2010 года по 2013 год включительно; договоры аренды с 2010 года по 2013 год включительно; договоры купли-продажи с 2010 года по 2013 год включительно; договоры займа с 2010 года по 2013 год включительно; внутренние локальные акты, действующие и не действующие с 1999 года по 2013 год включительно; кассовые документы, включающие в себя (унифицированная форма N КО-1, утверждена постановлением Государственного комитета Российской Федерации по статистике от 18.08.1998 N 88) приходный кассовый ордер, расходный кассовый ордер и кассовую книгу за 2011 - 2012 года; требование-накладная (типовая межотраслевая форма N М-11 от 30.10.1997 N 71а) за 2011 - 2012 года; накладная на отпуск материалов на сторону (типовая межотраслевая форма N М 15 от 30.10.1997 N 71а) за 2011 - 2012 года; счета-фактуры (приложение N 1 к Постановлению Правительства Российской Федерации от 26.12.2011 N 1137) за 2011 - 2012 года; расчеты с поставщиками (товарные накладные ТОРГ-12 на поступление товара) за 2011 - 2012 года; книга покупок (приложение N 4 к Постановлению Правительства Российской Федерации от 26.12.2011 N 1137) за 2011 - 2012 года; книга продаж (приложение N 4 к Постановлению Правительства Российской Федерации от 26.12.2011 N 1137) за 2011 - 2012 года; расчеты с покупателями (товарные накладные ТОРГ-12 на отгрузку) за 2011 - 2012 года: налоговые регистры по начислению налогов за 2011 - 2012 года; акты выполненных работ (услуг) за 2011 - 2012 года; авансовые отчеты (унифицированная форма N АО-1 от 01.08.2001 N 55) за 2011 - 2012 года; акты ввода в эксплуатацию основных средств (форма N ОС-1 от 21.01.2003 N 7) 2011 - 2013 года включительно; акты списания (реализации) основных средств с 2011 - 2013 года включительно; расшифровка основных средств за 2011 - 2012 годы; инвентаризационные описи по ОС (форма - ИНВ-1) за 2011 - 2012 года; инвентаризационные описи по ТМЦ (форма - ИНВ-3) за 2011 - 2012 года; платежные ведомости с выписками банка за 2011 - 2012 года; персонифицированный отчет в ОПФ 2008 - 2012 года; приказы по личному составу за 2008 - 2013 года включительно.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Форма акта на списание ТМЦФорма: Акт на списание материалов в производство (образец заполнения)

(Издательство "Главная книга", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Акт списания материалов – это документ, на основании которого можно снять с учета материалы в связи с их непригодностью по той или иной причине. Скачать бланк акта на списание ТМЦ можно по ссылке внизу статьи.

Акт не обязателен для оформления и типовой формы не имеет. Однако, такой документ пригодится в случае необходимости обосновать налоговому органу расходы, связанные со списанием материалов.

Создается комиссия, которая определяет необходимость списать ТМЦ, именно эта комиссия и составляет, и подписывает бланк акта на списание материалов.

ТМЦ, подлежащие списанию, запрашиваются на основании требования-накладной на склад, после чего уже списываются.

Также предлагаем ознакомиться с оформлением акта списания других ценностей: ГСМ — скачать образец. основных средств — скачать образец. материальных запасов ф 0504230 — образец .

Образец заполнения акта на списание материалов

Материальные ценности могут быть списаны не только на основании акта. Его могут заменить требование-накладная форма М-11, бланк и образец которой можно скачать по ссылке. Также это может быть лимитно-заборная карта М-8 (скачать образец формы М-8 ) или же накладная по форме М-15. Эти три документа применяются для фиксации внутреннего перемещения материалов между подразделениями одного предприятия.

Для того чтобы отразить сумму расходов, связанную со списанием материальных ценностей, составляется акт.

Оформляется акт в одном экземпляре – для бухгалтерии.

Бланк акта должен содержать следующие реквизиты:

Утверждает акт руководитель организации.

Скачать образец акта на списания материалов.

Акт расхода материалов - первичный документ бухгалтерского учета служащий для обоснования списания материалов на выпуск конкретной продукции. Фактически это расчетный документ в котором отражается факт формирования себестоимости выпущенной продукции. Формирование себестоимости продукции не обязательно должно происходить по нормам, есть и другие варианты формирования себестоимости. В налоговом кодексе нет указания на то, что стоимость готовой продукции формируется по нормам. Но в налоговом кодексе применяется общее правило: расходы должны быть экономически оправданные и документально подтвержденные и направленные на получение дохода. Как раз док."Акт расхода материалов" необходим нам чтобы в дальнейшем обосновать экономическую обоснованность формирования себестоимости (прямых расходов) нашей выпущенной продукции.

Документ является основанием для бухгалтерской проводки:

Д.43 "Готовая продукция" - К.20 "Основное производство" Сумма: из документа.

Унифицированной формы док."Акт расхода материалов" нет, поэтому конкретную форму необходимо разработать самостоятельно. В документе обязательо должна присутствовать поле с указанием продукции, на которую был списан материал из незавершенного производства.

Ключевые слова связанные с док."Акт расхода материалов"

- себестоимость выпуска;

- прямые расходы на выпуск продукции;

- норма расхода на выпуск продукции;

Любая производственная организация при осуществлении хозяйственной деятельности оперирует товарно-материальными ценностями. К ним относятся:

Принципы документального оформления пользовательского расхода ТМЦ описаны в Методических указаниях по бухгалтерскому учету материально-производственных запасов, подлежащих исполнению согласно приказу Минфина РФ №119н, принятого в действие 28.12.2001, а конкретно, в главах V и VI.

Факт использования выданных в производство материалов подтверждается актом на списание материальных ценностей. С 2013 года ранее разработанные образцы первичной отчетности перестали быть обязательными к применению, и предприятиям дано право разрабатывать формы актов, отвечающих собственной экономической политике.

Важно! Списанию подлежат материалы, документально оприходованные организацией. То есть материально ответственный работник предприятия не только физически получает ТМЦ, но и бухгалтерия отражает этот факт на учетных счетах в количественной и стоимостной форме.

Общие принципы составления актов на списаниеСовременная учетная политика не требует применение единой формы бланка акта списания для организаций различного рода деятельности.

Разновидности оформления акта варьируются в зависимости от процедуры оприходования-списания ТМЦ, организационной структуры предприятия и сформированной в нем системы собственного оборота документации между службами.

Все используемые образцы первичных документов, в их числе и акт на списание материалов, руководитель предприятия заранее утверждает в специальном приказе или в составе приложений к пакету документов об учетной политике ведения бухучета.

Особенности составления акта о списании материалов в производствеПроцедуру списания предваряет выдача материально-производственных ресурсов в производство со склада.

Для этого можно использовать стандартные бланки:

Или же организация может составить свою собственную универсальную форму с необходимым набором реквизитов.

В процессе списания используется следующая вспомогательная документация:

Основной смысл списания ТМЦ на производстве – это документирование расхода материальных запасов в количественном и финансовом исчислении. Акт на списание материалов составляется для документального обоснования материальных расходов для налоговой и бухгалтерской отчетности.

После того как бухгалтерия получает от технических служб предприятия данные о количестве использованных материалов, следующим шагом идет определение суммарной стоимости их списания.

Законодательно бухгалтерский учет предписывает учитывать ТМЦ по их фактически сложившейся себестоимости. Фактическая себестоимость — это вся сумма расходов, возникающих в процессе покупки товара, исключая НДС и другие возмещаемые налоги:

Для исчисления стоимости списания материалов финансовые службы могут применять любой из способов, который принимается к исполнению в бухгалтерской и налоговой учетной политике данного предприятия:

?Важно! Форма акта на списание материалов и порядок его утверждения, а также перечень подразделений предприятия, для которых он предусмотрен, должен быть самостоятельно установлен предприятием организацией и прописан в ее учетной политике с учетом профильных особенностей производственного процесса.

Образцы заполнения бланка акта на списание материалов

Процедура списания ТМЦ в организации, занимающейся строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, предложенная Инструкцией ЦСУ №613 от 24.11.1982.

При утверждении формы М-29 руководитель строительной организации удостоверяет факт списания материалов и конструкций материально-ответственным лицом МОЛ на производство СМР, их соответствие нормам расхода на каждый вид работ, а также фактически выполненному объему СМР.

Акт М-29 является основным документом, фиксирующим расход ТМЦ как составной части себестоимости СМР и выявляющим, если такое имеет место, причины фактического перерасхода материалов для производства работ над нормативным.

Документ формируется в двух частях:

?Важно! Акт по списанию проверяется и утверждается комиссией, членами которой обязательно являются бухгалтер, инженер ПТО и главный инженер строительного предприятия.

Процедура документооборота следующая:

?Видео о списании материалов в строительном производство с помощью 1С бухгалтерии

Рекомендуем к прочтению

Свяжитесь прямо сейчас Закажите обратный звонок Отправить Тел. Стоимость строительства сильно зависит от объема использованных материалов и от их цены. При возведении даже небольших объектов важен грамотный бухгалтерский учет, от которого зависит и налоговая база предприятий. Важную роль играет и списание материалов — учет отпущенных в производство, переданных для использования для чьих-либо нужд, реализованных или ликвидированных в результате бедствий и других чрезвычайных ситуаций. При этом списание материалов в строительстве имеет специфические отличия, так как учет таких товарно-материальных ценностей ТМЦ начинается уже при составлении проектно-сметной документации, в которой закладываются нормы или нормативы их расхода. Контроль над списанием материалов на предприятии Расчет количества материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании соответствующих СНиП производственно-техническим отделом ПТО. Приказом руководителя предприятия утверждается список работников, ответственных за списание ТМЦ. Обычно ответственными за заполнение первичной документации по списанию назначаются начальники участков производств, ответственные за проверку содержащихся в отчетах данных — инженер ПТО и бухгалтер. Кроме того в этом же приказе должна быть установлена ответственность руководителей — главного инженера и начальника производственно-технического отдела — за утверждение обработанной документации. Бухгалтерия кроме обычной проверки также осуществляет функции: по предотвращению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери; по предотвращению списания материалов более высокого качества, чем фактически израсходованного. Способы оценки материалов при их списании Важным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости. Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, и включающая: покупную стоимость; расходы, связанные с транспортировкой, хранением и доставкой материала от продавца до склада предприятия-покупателя; оплата консультационных иных аналогичных услуг; таможенная пошлина; оплата услуг посредников. При списании материалов, запущенных в производство или при их другом выбытии, оценка фактической стоимости выполняется отдельно по каждому виду материалов или по их группе в течение всего отчетного года по одному из предлагаемых способов: Оценка себестоимости каждой единицы выбывающих материалов. Таким образом, оцениваются особо ценные ТМЦ или не заменяемые материалы. Определяется делением всей себестоимости группы списываемых материалов на количество единиц. Методом FIFO First In, First Out — пришел последним — ушел первым. Суть метода заключается в том, что с учета снимаются сначала те материалы, которые на этот же учет были поставлены последними. Методом LIFO — обратный методу FIFO, где сначала списываются материалы, которые на учет были поставлены первыми. Документальное сопровождение списания материалов Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках. Построение документа в организации должно преследовать следующие цели: достоверность данных о приобретенных израсходованных материалах; осуществления контроля над сохранением материалов складского учета; осуществление контроля над соблюдением норм расхода материалов на СМР. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области. Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом: Выдача материально ответственному лицу — руководителю работ начальнику участка производства материального отчета с остатками ТМЦ на его персональном складе количество материалов их стоимость — ежемесячно в начале отчетного месяца. Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов. Сдача отчета в производственно-технический отдел на проверку в установленные приказом руководителя организации сроки. Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру. Передача пакета документов отчетов, расходных и приходных документов после утверждения главным инженером в бухгалтерию. Определение стоимости прихода материалов, их расхода и остатка согласно предоставленным документам. Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания. Последствия перерасхода ТМЦ При проверках отчета М-29 техническим отделом возможно выявление несоответствий. В этом случае начальник участка производства должен написать объяснительную, в которой указывает причины сверхнормативного списания. Объяснительная записка должна соответствовать форме, приложенной к отчету М-29. Кроме того должен быть составлен акт списания материалов в строительстве, составленный комиссией. Если перерасход материалов имел место из-за хищения или порчи, то руководство предприятия для осуществления законного списания материалов должно обратиться в компетентные органы для получения соответствующих справок. Если перерасход материалов признается обоснованным и подтверждается расчетами, то руководитель может разрешить принять стоимость излишне использованных материалов к списанию. Если в отчетном периоде допущена экономия, то начальник участка производства также должен составить пояснительную записку. Так как все списание материалов предусматривается в сметной документации, не подлежащей изменениям в ходе строительства, то весь перерасход ложиться на плечи организации-застройщика, так как стоимость всего строительства он увеличить не. И тогда порядок списания материалов в строительстве предполагает, что руководитель компании обязан принять все меры к поиску виновных лиц и взыскиванию с них убытков. Ну, а в том случае, когда, например, материалы похищены неустановленными лицами или вследствие пожара, то бухгалтерия списывает ТМЦ, относя расходы к внереализационным.

Гриф утверждения бланка руководителем организации размещается в правом верхнем углу бланка.

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, в целях подтверждения произведенных обществом расходов составление акта или иного документа, предусмотренного учетной политикой, подтверждающего факт использования материалов в производственных целях, является обязательным вне зависимости от того, по какой форме накладной был оформлен отпуск материала со склада (форма N М-8 или форма N М-11).

Порядок учета материалов установлен Методическими указаниями по бухгалтерскому учету материально-производственных запасов (далее - Методические указания), утвержденными приказом Минфина России от 28.12.2001 N 119н.

В соответствии с п. 90 Методических указаний под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Порядок отпуска материалов со склада организации в производство и соответствующего документооборота устанавливается руководителем по согласованию с главным бухгалтером организации и закрепляется в учетной политике.

Пунктом 100 Методических указаний предусмотрено, что первичными учетными документами по отпуску материалов со склада организации в подразделения организации являются:

- лимитно-заборная карта (типовая межотраслевая форма N М-8);

- требование-накладная (типовая межотраслевая форма N М-11);

- накладная (типовая межотраслевая форма N М-15),

формы и порядок заполнения которых утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Лимитно-заборные карты (форма N М-8) предназначены для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды. Лимитно-заборные карты применяются в тех производствах, где эти лимиты устанавливаются.

Если расходование материалов на предприятии не лимитируется или потребность цехов, хозяйств и участков в них возникает периодически, отпуск материалов должен осуществляться по требованиям-накладным (форма N М-11). По этой же форме оформляется движение материалов внутри организации между структурными подразделениями или материально ответственными лицами, а также операции по сдаче на склад остатков неизрасходованных материалов (если не применяются лимитно-заборные карты), возвратные материалы и отходы от брака.

Таким образом, указанные первичные документы подтверждают факт передачи материалов подразделениям, но не факт их использования.

Помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, организация, исходя из конкретных условий ее деятельности, может применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов, причем эти формы должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (постановление ФАС Северо-Западного округа от 06.03.2006 N А13-6672/2005-19).

Таким образом, в целях учета движения материалов Методические указания оставляют за организацией право оформлять иные первичные документы (в том числе акты на списание материалов, материальные отчеты).

В то же время при внутреннем перемещении материалов составление акта расхода прямо предусмотрено п. 98 Методических указаний.

Акт расхода составляется на фактически израсходованные материалы подразделением - получателем материалов. В нем указывается наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

На основании указанного выше акта осуществляется списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от целей расходования).

Таким образом, составление акта и является документом, подтверждающим факт использования материалов в производственных целях.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, должен быть самостоятельно установлен организацией и прописан в учетной политике.

На основании вышеизложенного считаем, что в целях подтверждения произведенных обществом расходов составление акта или иного документа, предусмотренного учетной политикой и подтверждающего факт использования материалов в производственных целях, является обязательным вне зависимости от того, по какой форме накладной был оформлен отпуск материала со склада (форма N М-8 или форма N М-11).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Компания "Гарант ", г.Москва

Александр 17.07.2009 10:48

Полный бред!

Из контекста п.97 и п.98 вырваны отдельные фразы и сделан совершенно неверный вывод!

В п.97 (в связке с п.93) сказано, что указывается шифр ЗАТРАТ (а не только заказа) и тогда первичный документ служит основанием для отнесения МПЗ на расходы. Оформление дополнительного акта не требуется.

Необходимость оформления акта на списание возникает только если был указан шифр заказа (или вообще не была указано, что мпз списана на конкретные расходы), т.е. первичный документ выступает в роли документа внутреннего перемещения (п.98).

Оценка статьи 0 (ноль) 20.07.2009 16:49

Поддерживаю Александра. 21.07.2009 09:38

Хорошая статья! Наконец-то вспомнили про правильное оформление документов. В большинстве своем сегодня организации работают с применением компьютерных программ. Из них безусловным лидером является "1С:Предприятие". Однако эта программа изначально была создана для небольших предприятий, которые могли вести "сокращенный" учет, и, соответственно, в программе предусмотрено только упрощенное оформление первички. На самом деле, это не верно. Увы, но при сопоставлении предложенной "1С" методики и нормативных документов не всегда видишь истину. Я, как аудитор, бываю на многих предприятиях и вижу уровень бухгалтеров. К сожалению он очень не высок. Как "вбить" данные в базу - это знают почти все и почему-то бездумно считают, что программа делает все верно. Но ведь программу пишут люди, которые зачастую идя к цели жертвуют средствами. Пример с применением унифицированных форм по учету ТМЦ очень наглядный: учет получается однобоким. Спасибо за статью! Может хоть кто-то начнет правильно оформлять первичку. 21.07.2009 10:16

Действительно, то, что для списания материалов достаточно М-11 - распространенное заблуждение, "выросшее" из 1С. Однажды, при постановке документооборота крупного предприятия пришлось плотно заниматься этим вопросом и "бодаться" с бухгалтерами, которые считали, что напечатали из 1С М-11 и все готово. Оставим "нормативные" подробности специалистам Гаранта и взглянем на ситуацию с точки зрения логики контроля за ТМЦ. М-11 - это лишь передача материалов. Если руководство готово пойти на то, что передачу материалов в подразделение автоматически считать использованием - их право, прописываем в учетной политики. Но тогда о контроле за использование можно забыть. Есть ситуации, когда это имеет смысл - например, передача в подразделение канцтоваров - согласитесь, составлять акт на использование чернил и бумаги уже слишком, достаточно контролировать расход по общим объемам передаваемых подразделению канцтоваров. Но это канцтовары, а с другими ТМЦ - совсем другая история, их нужно списывать по факту расхода. Поэтому компромиссом с желанием бухгалтеров упростить себе работу был такой подход - определяйтесь в учетной политики с группами ТМЦ, которые руководство готово считать израсходованными уже при передачи в подразделении, и по которым не будите составлять акт. И здесь уже работал нормальный механизм баланса интересов между необходимостью контроля и трудоемкостью оформления.

Кстати, необходимо упомянуть еще одну распространенную ошибку – составление акта на списание ТМЦ только по количеству, без суммы. Закон о Бухучете считает сумму операции обязательным реквизитом первичного документа. Действительно, работяга, не знать стоимость списываемых материалов (тем более, когда списание идет по средней). Рекомендовал такой выход из ситуации – разбить акт о списании ТМЦ на 2 листа – 1-й только с кол-вом и подписями непосредственных исполнителей, 2-й – с кол-вом, суммой и подписью бухгалтера. 1-й лист составляет работяга, 2-й бухгалтерия распечатывает автоматически из 1С (аналогичная процедура существовала и в прадедушкины времена, только там бухгалтер приходилось расценивать вручную).

Акт на списание материалов. Особенности заполнения

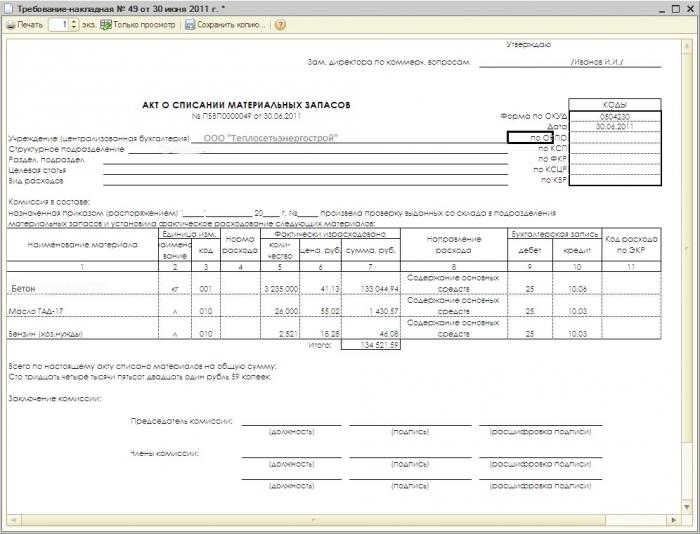

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности), итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т.е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту.

Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Составление акта на списание материалов

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода.

Акт списания составляется в одном экземпляре. Как правило, бланк содержит следующие сведения:

- заверение документа подписью руководителя организации (в правом верхнем углу также указываются его должность, расшифровка подписи, дата утверждения);

- указание даты составления акта списания и меса, где был составлен документ;

- список членов комиссии с указанием их должностей, фамилий, а также их подписи;

- перечень списываемых материалов, их количество и сумма, причина для списания (можно сделать в виде таблицы);

- общая сумма списания прописью.

Акт списания материалов в производство

В первую очередь бухгалтерией оформляется требование – накладная, согласно которой материалы поступают на склад. Со склада материалы передаются другому ответственному лицу, который осуществляет их расход. Если материально – ответственное лицо это один сотрудник, то можно сразу составлять акт, без оформления накладной.

Документ заверяется подписью руководителя организации. В правом верхнем углу указывается его должность, дата утверждения, дата составления акта и место составления документа. Ниже указывается причина списания материалов, в данном случае – для использования в производстве.

Затем в табличной части документа перечисляются наименования списываемых материалов и их количество и стоимость. Ниже указывается общая списываемая сумма прописью.

Если на производстве не лимитируется расходование материалов или необходимость в них возникает периодически, то материалы отпускаются по накладным – требованиям по форме N М-11.

Эта же форма применяется для оформления движения материалов внутри организации между материально ответственными лицами или между структурными подразделениями. Так же накладная используется при сдаче остатков неизрасходованных материалов, отходов от брака и возвратного материала на склад, в случае если не применяются лимитно-заборные карты.

Следовательно, акт списания материалов в производство – это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации.

Списание материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

- цена на момент закупки материалов;

- транспортные издержки, связанные с погрузкой и доставкой материала на склад покупателя;

- оплата консультационных услуг;

- стоимость посреднических услуг.

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

- В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Причины списания материалов в акте

Согласно последним изменениям, необходимо указывать не причину, а документ подтверждающий основание для списания - например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т. д.

Акты на списание материалов в производство состаляет как правило не бухгалтер, а прораб, технолог, начальник цеха, в общем специалист который знаком с технической документацией, технологией процесса.

Бухгалтер на основании этих актов выписывает накладные-требования, которые в неспецилизированых бухгалтерских программах списывает материал с 10 счета на 20,23,25.

Образец бланка акта на списание материалов

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он составляется произвольно, однако при этом должны использоваться правила и обязательные поля описанные выше.

Информационное Агентство "Финансовый Юрист"

Акт на списание материалов – документ, подтверждающий факт расходование материальных ценностей. Форма акта на списание материалов – произвольная (бухгалтер самостоятельно разрабатывает форму акта, в зависимости от вида и специфики организации). Данный вид документа составляется в одном экземпляре.

Несмотря на то, что для упрощения документооборота бухгалтеру можно не составлять акт на списание материалов, – налоговая инспекция детально проверяет документальное подтверждение материальных расходов

Акт на списание материалов составляется следующим образом:

в правой верхней части документ утверждается подписью руководителя организации (указывается его должность, расшифровка подписи) и дата его утверждения;

далее указываются дата составления акта, и место где был составлен документ;

перечисляются члены комиссии с расшифровкой их должности, подписи, и указанием ФИО;

ниже следует указать причину списания материалов (например, порча, хищение, непригодность для дальнейшего использования, или, наоборот, для использования в производстве и т.д.);

в табличной части документа необходимо перечислить наименование списываемых материалов, их количество и сумму, и указать, что послужило причиной для списания;

ниже прописывается общая сумма списания прописью.