Рейтинг: 4.7/5.0 (1924 проголосовавших)

Рейтинг: 4.7/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Учетная политика при УСН для целей налогового и бухгалтерского учета составляется фирмой один раз, а в дальнейшем ее можно изменять и дополнять в зависимости от условий ведения финансово-хозяйственной деятельности. Рассмотрим порядок составления учетной политики УСН средними, малыми и микропредприятиями, а также образец составления некоторых фрагментов учетной политики.

Фирмы на УСН обязаны составлять учетную политику для целей бухгалтерского учета (ч. 1, 4 ст. 6, ч. 2, 5 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон о бухучете); письма Минфина России от 27.03.2013 № 03-11-11/117, ФНС России от 15.04.2013 № ЕД-4-3/6829). Составление учетной политики для целей налогового учета является необходимым. Она позволяет "упрощенцу" закрепить и подтвердить выбранные методы отражения доходов и расходов (например, оценка покупных товаров (подп. 2 п. 2 ст. 346.17 НК РФ), учет процентов по кредитам и займам (подп. 9 п. 1, п. 2 ст. 346.16, ст. 269 НК РФ) и прочее), а впоследствии поможет при отстаивании своей правоты в возможных спорах с инспекторами. Также учетная политика при УСН нужна фирмам, которые используют в расчете "упрощенного" налога нормы главы 25 Налогового кодекса (п. 1 ст. 346.15, п. 2 ст. 11 НК РФ).

Учетная политика УСН для бухучетаПри составлении учетной политики УСН для целей бухгалтерского учета главному бухгалтеру (иному лицу, на которое возложено ведение бухучета в компании (п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н (далее - ПБУ 1/2008))) следует руководствоваться законодательством о бухучете, федеральными и отраслевыми стандартами (ч. 2 ст. 8 Закона о бухучете). Правила формирования (выбора или разработки) и раскрытия учетной политики прописаны в ПБУ 1/2008. Если в отношении какого-либо объекта учета не установлен способ ведения бухучета, фирма вправе разработать его самостоятельно исходя из требований законодательства и закрепить в учетной политике (ч. 4 ст. 8 Закона о бухучете). Формируют учетную политику один раз, а в дальнейшем лишь вносят в нее дополнения и (или) изменения в зависимости от условий ведения финансово-хозяйственной деятельности или других требований бухгалтерского законодательства (ч. 6 ст. 8 Закона о бухучете). Учетная политика едина для всех подразделений компании независимо от их места нахождения (письмо Минфина России от 10.08.2010 № 07-02-06/119). Вместе с тем организации, имеющие филиалы и (или) представительства, не вправе применять "упрощенку" (подп. 1 п. 3 ст. 346.12 НК РФ).

Приведу основные моменты, на которые следует обратить внимание при первом составлении учетной политики и которые нужно закрепить в ее разделах (п. 4 ПБУ 1/2008).

Рабочий план счетов бухгалтерского учета. Если фирма ведет бухучет в программе, то список счетов можно перенести в учетную политику оттуда. При этом субъекты малого предпринимательства вправе использовать намного меньше счетов по сравнению с обычным рабочим планом счетов. Так, для учета затрат разрешается использовать только счет 20 "Основное производство" вместо счетов 23, 25, 26, 28, 29 и 44 (подп. "б" п. 3.1 Информации Минфина России от 01.11.2012 № ПЗ-3/2012 (далее - Информация)). Микропредприятия и вовсе могут предусмотреть ведение бухучета по простой системе (без применения двойной записи) (п. 6.1 ПБУ 1/2008; п. 2.1 Информации).

Формы первичных документов, регистров бухучета и документов для внутренней бухгалтерской отчетности. С 2013 года первичные учетные документы можно оформлять по собственным, определенным руководителем компании формам (ч. 4 ст. 9 Закона о бухучете) с наличием обязательных реквизитов (ч. 2 ст. 9 Закона о бухучете).

Остались обязательными к применению документы, установленные уполномоченными органами на основании федеральных законов (например, банковские (Положение о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П) и кассовые (Указание Банка России от 11.03.2014 г. № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"; пост. Госкомстата России от 18.08.1998 № 88, от 05.01.2004 № 1)).

Применение всех описанных выше форм следует закрепить в учетной политике.

Данные, содержащиеся в "первичке", необходимо своевременно отражать в регистрах бухгалтерского учета (ч. 1 ст. 10 Закона о бухучете). Субъекты малого предпринимательства, к которым могут быть отнесены и "упрощенцы", для этих целей вправе использовать только книгу (журнал) учета фактов хозяйственной жизни (п. 4.1 Информации). Данный регистр также следует указать в учетной политике.

Правила документооборота и технология обработки учетной информации. В этом разделе учетной политики необходимо указать перечень лиц, имеющих право подписи документов и порядок прохождения документов. При разработке документооборота в компании не лишним будет ознакомиться и использовать в работе (в части, не противоречащей Закону о бухучете) Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105).

Способы оценки активов и обязательств. Ориентируясь на ПБУ, нужно установить способы:

Малые предприятия вправе не использовать следующие ПБУ:

Отказ от применения этих ПБУ следует отразить в учетной политике.

Кроме того, малым предприятиям (за исключением эмитентов публично размещаемых ценных бумаг) предоставлены определенные поблажки в учете. Так, они вправе признавать все расходы по займам в качестве прочих (п. 7 ПБУ 15/2008, утв. приказом Минфина России от 06.10.2008 № 107н), применять кассовый метод учета доходов (п. 12 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н) и расходов (п. 18 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н) и прочее. Все эти нюансы также необходимо прописать в учетной политике.

Порядок проведения инвентаризации активов и обязательств. В этом разделе следует указать случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих данной процедуре (ч. 3 ст. 11 Закона о бухучете).

Порядок контроля за хозяйственными операциями и другие решения, необходимые для организации бухучета. Следует организовать внутренний контроль за совершаемыми фактами хозяйственной жизни фирмы (ст. 19 Закона о бухучете). Основными элементами внутреннего контроля являются: контрольная среда, оценка рисков, процедуры внутреннего контроля, информация и коммуникация, оценка внутреннего контроля (п. 5 Информации Минфина России от 25.12.2013 № ПЗ-11/2013). Фактически процедуры контроля представляют собой действия, направленные на минимизацию рисков для фирмы. К примеру: ограничение доступа, санкционирование сделок, сверка расчетов, инвентаризация и прочие.

В качестве приложений к учетной политике рекомендую утвердить различные положения (например, о премировании, командировках, разъездном характере работы, представительских, транспортных расходах и т.д.).

Учетная политика УСН для целей налогового учетаОсновным документом при создании учетной политики для целей налогового учета является Налоговый кодекс (п. 2 ст. 11 НК РФ). Рассмотрим основные моменты, которые следует отразить в учетной политике.

Применяемый объект налогообложения. доходы или доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ).

Порядок ведения книги учета доходов и расходов (далее - Книга): на бумажных носителях или в электронном виде (п. 1.4 Порядка заполнения книги учета доходов и расходов, утв. приказом Минфина России от 22.10.2012 № 135н (далее - Порядок)).

Лица, применяющие объект налогообложения "доходы", вправе отражать в графе 5 Книги все расходы, связанные с получением доходов. Если фирма приняла такое решение, его следует закрепить в учетной политике (п. 2.5 Порядка). Кроме того, стоит разработать и утвердить форму налогового регистра по учету страховых взносов, на которые будет уменьшаться "упрощенный" налог.

Если же фирма применяет объект "доходы, уменьшенные на величину расходов", то учетная политика будет более объемной (см. рис. 1). В ней придется указать следующее.

Один из методов оценки при списании сырья и материалов (подп. 5 п. 1, п. 2 ст. 346.16, п. 8 ст. 254 НК РФ):

Отмечу, аналогичные методы используют при оценке покупных товаров при их реализации (подп. 2 п. 2 ст. 346.17 НК РФ). Следовательно, избранный метод также должен быть отражен в учетной политике.

Один из двух способов признания в расходах процентов по займам и кредитам (подп. 9 п. 1, п. 2 ст. 346.16, ст. 269 НК РФ). Расходом признаются проценты, которые существенно не отклоняются от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях (также следует прописать порядок определения сопоставимости по критериям объемов и обеспечений). Либо предельная величина процентов принимается равной ставке рефинансирования ЦБ России, увеличенной на установленный коэффициент (1,8 - если долговые обязательства в рублях, 0,8 - если долговые обязательства в иностранной валюте).

Учетная политика УСН и ЕНВД. Для тех, кто совмещаетКомпании, совмещающие УСН с режимом ЕНВД, должны вести раздельный учет доходов и расходов. В случае невозможности разделения расходов их распределяют пропорционально долям доходов (п. 8 ст. 346.18 НК РФ).

Порядок ведения раздельного учета в данном случае законодательно не установлен. Компания вправе разработать его самостоятельно. При этом применяемый способ должен позволять однозначно отнести те или иные показатели к разным видам деятельности (письма Минфина России от 26.10.2010 № 03-11-06/3/148, от 21.10.2010 № 03-11-06/2/161, от 24.09.2010 № 03-11-06/3/132) и быть закреплен в учетной политике. Рекомендую в рабочий план бухгалтерских счетов ввести дополнительные субсчета: "Расходы по деятельности ЕНВД", "Расходы по деятельности УСН", "Расходы распределяемые" (см. рис. 2).

Фирмы на УСН с объектом "доходы", совмещающие ЕНВД, тоже ведут раздельный учет. Дело в том, что сумму "упрощенного" налога уменьшают на сумму страховых взносов, пособий по временной нетрудоспособности, выплачиваемых за счет работодателя, а также платежей по договорам добровольного личного страхования (п. 3.1 ст. 346.21 НК РФ). Чиновники считают, что в этом случае, как и при "упрощенке" с объектом "доходы минус расходы", при невозможности разделения расходов по разным спецрежимам их следует распределять пропорционально долям доходов (письмо Минфина России от 29.03.2013 № 03-11-11/121, от 16.11.2012 № 03-11-11/348, от 08.06.2012 № 03-11-11/184).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Ведение бухгалтерского учета при УСНс 2013 года является обязательным (п. 1 Федерального закона от 06.12.2011 г. № 402-ФЗ). Исключение сделано для ИП (подп. 1 п. 2 Федерального закона от 06.12.2011 г. № 402-ФЗ). Рассмотрим, какие формы ведения бухгалтерского учета возможны при УСН.

Варианты бухучета при упрощенной системе налогообложенияВедение бухучета при УСН для фирм стало обязательным после принятия нового закона о бухгалтерском учете. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН. Основные положения упрощенного бухучета изложены в одобренных для использования МФ РФ рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 г. № 4/13).

Если же говорить в общем, в т.ч. и о фирмах, работающих на упрощенке и не являющихся малыми предприятиями, ведение учета при УСН возможно такими способами:

1. Бухучетв полном объеме по правилам ОСНО в соответствии с законодательством о бухгалтерском учете – для фирм, не являющихся СМП, и для плательщиков УСН, имеющих риск перехода на ОСНО. Предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухгалтерского учета для получения детальной информации о состоянии дел в организации и для экономического анализа деятельности.

2. Полный упрощенный бухгалтерский учет по правилам, сходным с правилами учета по ОСНО, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом) – для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

3. Сокращенный упрощенный бухгалтерский учет, ограничивающийся ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи – для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

4. Простой упрощенный бухгалтерский учет, при котором также ведется книга учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи – для микропредприятий.

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

Учетная политика и план счетов для УСНУчетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они, в целом, будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные МФ РФ формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 г. № 4/13.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами (60, 62, 71, 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6 % (доходы), в случае изменения системы налогообложения.

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

Учетная политика при упрощенке по объекту «доходы минус расходы»При составлении учетной политики по УСН «доходы минус расходы» в приказе должны найти отражение все особенности учета ее финансово– хозяйственной деятельности. Особое внимание нужно уделить вопросам бухучета расходов, которые обычно тщательно проверяются налоговыми органами:

Бухучет для фирм на УСН «доходы» тоже обязателен, несмотря на то что для расчета величины уплачиваемого налога нужны только доходы и суммы платежей, которые могут уменьшить начисленный налог.

Бухгалтерская учетная политика для УСН «доходы» должна быть такой же подробной, как и для УСН «доходы минус расходы», и будет отличаться от нее только дополнительно приводимым описанием порядка уменьшения суммы начисленного налога.

Как ведут учет ИП на УСНУ ИП нет обязанности вести бухгалтерский учет (подп. 1 п. 2 Федерального закона от 06.12.2011 г. № 402-ФЗ). Это дополнительно подтверждено письмами МФ РФ от 20.05.2015 г. № 03-11-11/28947 и от 17.10.2014 г. № 03-11-11/52522. Для них обязателен только налоговый учет, на основании которого заполняется декларация по УСН. При желании вести бухгалтерский учет ИП может либо организовать его с помощью одного из вышеописанных способов, либо использовать какой-то свой метод.

В законодательстве РФ существует совокупность методов ведения бухучета – специально разработанная учетная политика. Сюда входят процессы первичного наблюдения, текущей группировки, итогового обобщения, стоимостного измерения хоздеятельности.

Способы ведения бухучета включают методы группировки и оценивания фактов хоздеятельности, инвентаризации, организации документооборота, системы применения счетов, регистров, обработки информации. Учетную политику главный бухгалтер формирует на основе ст. 6 ФЗ.

Структура УП состоит из нескольких категорий:

Данная процедура регламентируется довольно строго. При изменении требований в законодательстве о бухучете, связанных с отраслевыми или федеральными стандартами, существенном изменении условий деятельности экономического субъекта или в случае разработки инновационного способа ведения учета для повышения качества информации на объекте допускаются изменения.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Дополнения в УП вносят, если в деятельности компании появилось нечто новое, для чего не установлены правила: вид деятельности, активов, операций. Учитывая данные особенности составления УП, можно построить ведение бухгалтерской деятельности грамотно и безошибочно.

В тему: Лицензия на такси сколько стоит: Москва, Московская область

Инвентаризация проводится в определенных случаях:

Следует обратить внимание, что при смене материально ответственных лиц проходит инвентаризация имущества, которое числится за должностным лицом.

Учетная политика, принятая учреждением, применяется последовательно – год за годом. Изменение УП корректируют соответственно нововведениям в законе Российской Федерации или нормативами, регулирующими бухгалтерский учет. Чтобы проще сопоставить данные, изменения вводят с начала отчетного финансового периода.

Скачать приказ об изменении учетной политики на 2016 год можно тут: А заявление о переходе на УСН с 2016 года скачать бесплатно здесь:

По любым вопросам обращайтесь к нашим юристам через данную форму!

В основе ведения бухгалтерии любой формы предприятия лежат федеральные законы и положения, приказы и инструкции, статьи налогового законодательства, которыми и следует руководствоваться при составлении отчётности о хозяйственной деятельности. Для бухгалтерского отдела ТСЖ такими документами являются:

В основе ведения бухгалтерии любой формы предприятия лежат федеральные законы и положения, приказы и инструкции, статьи налогового законодательства, которыми и следует руководствоваться при составлении отчётности о хозяйственной деятельности. Для бухгалтерского отдела ТСЖ такими документами являются:

В случае применения этих документов к ТСЖ имеется оговорка. Дело в том, что товарищество – это некоммерческая организация, а, следовательно, оно не ставит целью осуществление коммерческой деятельности, т. е. получение прибыли.

Однако прибыль может быть получена, но только с условием решения тех задач, которые поставлены перед добровольным объединением. Налоговый статус товарищества – юридическое лицо .

Учетная политика ТСЖ при УСН Ответственный за ведение политики — главный бухгалтер организации или председатель правления. Бухгалтер готовит план учётной политики и предоставляет его на согласование председателю не позже чем через 90 дней с момента регистрации организации в госорганах. Далее вся бухгалтерская отчётность должна осуществляться согласно утверждённой политике.

Ответственный за ведение политики — главный бухгалтер организации или председатель правления. Бухгалтер готовит план учётной политики и предоставляет его на согласование председателю не позже чем через 90 дней с момента регистрации организации в госорганах. Далее вся бухгалтерская отчётность должна осуществляться согласно утверждённой политике.

Корректировка учётной политики возможна в условиях изменения требований основополагающих документов или в случае смены условий деятельности товарищества. Внесение поправок должно осуществляться в начале финансового года.

Учётная политика товарищества с упрощённой системой налогообложения (УСН) имеет свои особенности, но в качестве основных составляющих элементов должны быть включены следующие позиции:

Под учёт опадают основные и нематериальные средства. Правила Налогового Кодекса, п. 26.2. определяют ведение учёта доходов и расходов. Но ТСЖ не обязано предоставлять годовой отчёт и бухгалтерский баланс, о чём свидетельствует ФЗ от 1996, № 7-ФЗ, п. 3, ст. 29.

Для организаций с УСН в целях упрощения системы налогообложения на основании пп.1 п. 2, ст. 251 НК приняты следующие условия:

При формировании налога для ТСЖ в расчёт принимаются поступления от предоставления услуг:

Расходы, которые формируются в рамках уставной деятельности ТСЖ, т. е. если они используются на услуги по содержанию или ремонту собственности, не включаются в налогооблагаемые статьи, но налогообложению подлежат расходы, выходящие за пределы утверждённой сметы на виды уставной деятельности.

Для разделения налогооблагаемых и не подлежащих обложение налогом статей следует вести раздельный учёт доходов/расходов в произвольной форме, которая должна быть утверждена председателем правления.

Бухгалтерский учет в ТСЖВ сфере деятельности бухгалтера ТСЖ оказывается много решаемых вопросов, которые условно можно разделить на группы:

Часть этих работ более подробно рассмотрена ниже.

Формирование учётной политики и составление плана счетовПланы счетов готовятся в соответствии с уставной и предпринимательской деятельностью и являются приложением к учётной политике товарищества.

Предназначение – детализация и расшифровка информации по доходным и расходным статьям.

Наименования счетов первого порядка сохраняются, а субсчета нумеруются и именуются в соответствии с особенностями ведения деятельности ТСЖ.

Способ ведения планов должен оптимально соответствовать установленным правилам и максимально полно отражать все виды хозяйственной жизни ТСЖ.

Определение сметы по доходам и расходам Главным критерием, который определяет всю политику, является доходно-расходная смета ТСЖ. Этот документ должен быть максимально детализирован особенно в части расходования средств. Для наглядности ведения учёта расходов к субсчетам счёта 20 добавляются аналитические счета — по сути, расшифровки затрат на те или иные цели. В этих счетах указываются:

Главным критерием, который определяет всю политику, является доходно-расходная смета ТСЖ. Этот документ должен быть максимально детализирован особенно в части расходования средств. Для наглядности ведения учёта расходов к субсчетам счёта 20 добавляются аналитические счета — по сути, расшифровки затрат на те или иные цели. В этих счетах указываются:

Базой для формирования доходных статей (что включать в доходы при УСН) деятельности ТСЖ согласно п. 2, ст. 151 ЖК РФ являются:

Хозяйственная деятельность товарищества предусматривает работы в границах устава, имеющих своей задачей удовлетворение целей организации.

Хозяйственная деятельность товарищества предусматривает работы в границах устава, имеющих своей задачей удовлетворение целей организации.

Операции по получению доходов и расходов должны фиксироваться для того, чтобы понимать, какие статьи подпадают под действие УСН, а какие – нет. Предпринимательской деятельностью, подлежащей налогообложению в условиях УСН, считаются:

Коммунальные платежи являются объектом продажи услуг, а потом подлежат включению в книгу по учету хоз. деятельности.

Доходы принимаются в расчёт независимо от их формы – денежной или натуральной.

Регистры бухучетаРегистры призваны систематизировать информацию, накапливаемую с поступлением первичных учётных документов. Далее они систематизируются и логично по группам вписываются в регистры, где разносятся по синтетическим и аналитическим счетам.

Ведение хозяйственных операций с учётом активов и обязательств осуществляется их фиксацией на счетах, которые взаимно корреспондируются. Эти счета присутствуют в рабочем плане.

При достаточно высокой степени модификации счетов, тем не менее, стоит придерживаться методологической основы бухучёта на базе двойной записи с проведением всех первичных учётных документов и систематизацией данных, облегчающих контроль хоз. деятельностью ТСЖ.

Для обработки и ведения бухгалтерской отчётности могут быть использованы специализированные программы, в противном случае используется ручная обработка.

В ТСЖ может быть использована кастомизированная форма бухучёта, учитывающая индивидуальные особенности данного товарищества.

В качестве основного регистра выступает оборотная ведомость, которая включает все счета ТСЖ в соответствии с рабочим планом счетов и с ежемесячным указанием сальдо.

Помимо оборотной ведомости существуют и другие регистры-ведомости учёта:

основных средств и амортизационных отчислений по ним

Книга учета хозяйственной деятельности и таблица хозяйственных операций Каждая из проведённых хозяйственных операций должна регистрироваться в книге учёта хоздеятельности в специальной таблице, где указаны дебетовые и кредетовые позиции и ясна взаимосвязь между операциями и регистрами. Для ТСЖ с УСН расходы в рамках уставной деятельности фиксируются в колонке дебет, где обозначается источник .

Каждая из проведённых хозяйственных операций должна регистрироваться в книге учёта хоздеятельности в специальной таблице, где указаны дебетовые и кредетовые позиции и ясна взаимосвязь между операциями и регистрами. Для ТСЖ с УСН расходы в рамках уставной деятельности фиксируются в колонке дебет, где обозначается источник .

Рассмотрим, пример заполнения книги учета хозяйственных операций ТСЖ, операцию, при которой всеми собственниками дома были выплачены паевые взносы. Операция проведена по субсчёту 01-1, Жилищный фонд…, сальдо которого стало нулевым, как и счёт 86, Целевое финансирование (строка #6).

Далее были проведены операции по расчёту с поставщиками, в дебетовой позиции — 60, в кредетовой – 51, что означает расчёт был проведён зачислением на счёт в банке. В самой последней строке таблицы указано перечисление средств 86-1, Целевые поступления, на счёт 60, Поставщики.

Понятно из вида таблицы, какие счета являются источниками (дебет), а какие получателями (кредит).

Содержание хозяйственной операции

Начислены паевые взносы членов ЖСК

Внесена часть паевых взносов

Отражены расходы по строительству дома

Оплачены расходы по строительству

Завершенное строительство принято по акту и зарегистрировано

Членом ЖСК полностью выплачен паевой взнос (стоимость жилфонда)

Стоимость выбывшего жилищного фонда списана с баланса

Начислено за обслуживание коллективной

Отражена скидка в оплате услуг (п.4)

Начислено за услуги городской радиотрансляционной сети

При заполнении книги следует помнить о том, что если товарищество ведёт ещё и предпринимательскую деятельность, то следует разделить основные средства в зависимости от направления их использования. т. е. счёт 01, должен содержать субсчёт 01-2 для операций в рамках устава, а субсчёт 01-3 будет отведён для предпринимательства.

Формирование бюджета Планирование доходов и расходов позволяет оптимизировать хозяйственную деятельность ТСЖ. С этой целью бухгалтер формирует бюджет на следующий отчётный период. При рассмотрении будущих затрат и поступлений следует принять во внимание следующие пункты:

Планирование доходов и расходов позволяет оптимизировать хозяйственную деятельность ТСЖ. С этой целью бухгалтер формирует бюджет на следующий отчётный период. При рассмотрении будущих затрат и поступлений следует принять во внимание следующие пункты:

Поскольку с момента регистрации в госорганах ТСЖ является юридическим лицом, не ведущим коммерческую деятельность, то оно обязано вести бухучёт своей хозяйственной деятельности согласно федеральным законам, требованиям Налогового и Жилищного Кодексов в соответствии с правилами и инструкциями.

Подразумевается не только проводка и достоверное отражение всех доходов и расходов, но и предоставление отчётности в фискальные и статистические органы, а также уплата социальных взносов.

Получить 200 видеоуроков по 1С бесплатно:

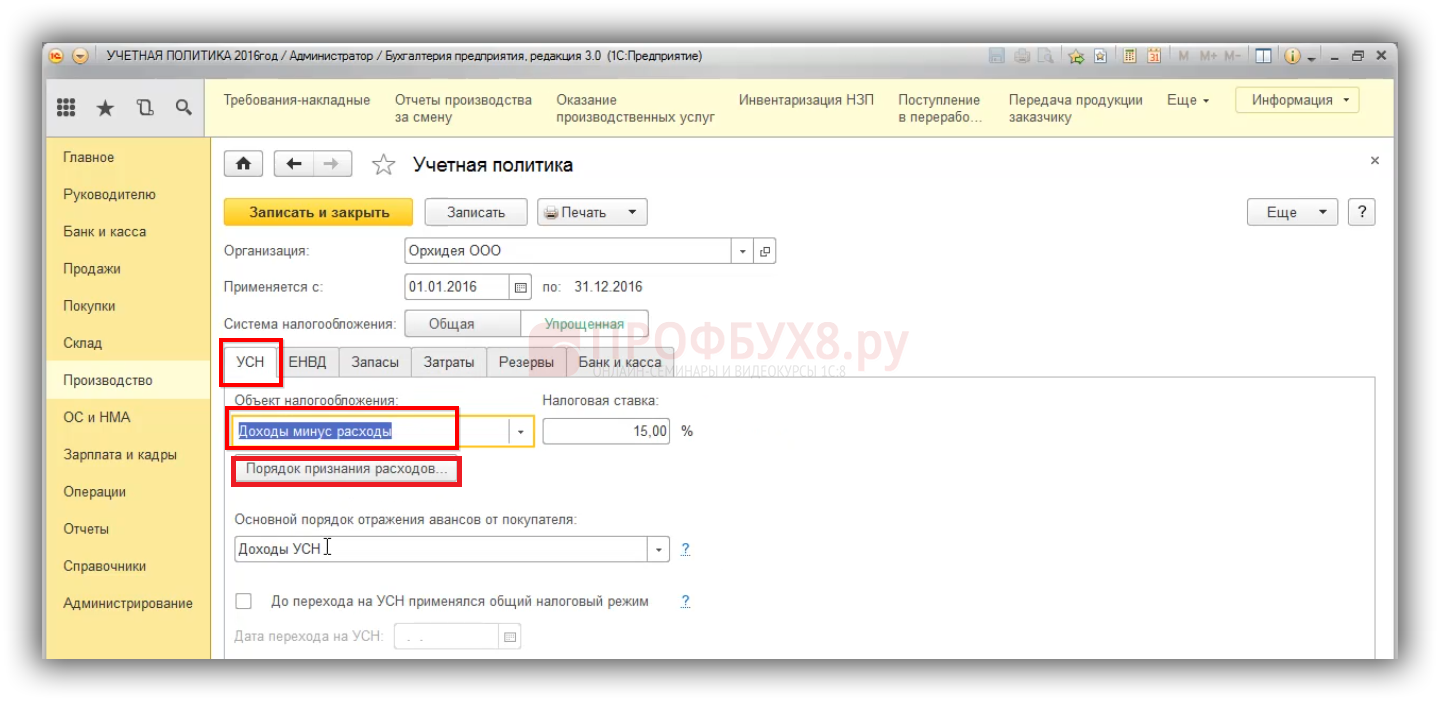

Изучим, какие основные настройки должен сделать «Упрощенец» объект «Доходы минус расходы» в параметрах Учетной политики по налоговому учету в 1С 8.3.

Образец учетной политики для целей налогового учета при УСНСкачать бесплатно пример учетной политики по налоговому учету при УСН можно здесь ???

Настройка параметров учетной политики для налогового учета при УСН в 1С 8.3В 1С 8.3 для «упрощенцев» объект налогообложения «Доходы минус расходы» в Учетной политике задается параметр «Доходы минус расходы» на закладке УСН:

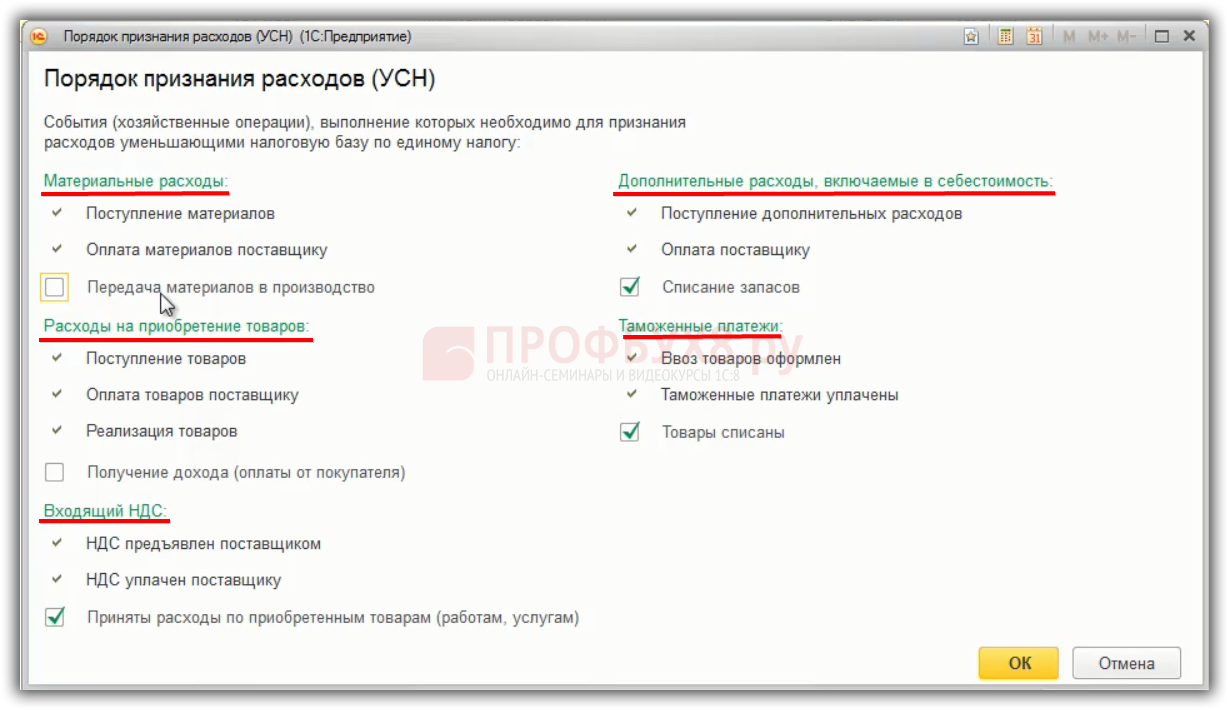

Далее на закладке «УСН» важно правильно установить «Порядок признания расходов» (УСН), то есть определить расходы:

Инструкция, каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 рассмотрено в статье «Порядок признания расходов при УСН в 1С 8.3» .

Параметры учета материальных расходов при УСН в 1С 8.3В 1С 8.3 условия для того, когда при приобретении материалов расходы попадают в КУДиР, отмечаются флажками:

В поле «Передача материалов в производство» не должен стоять флажок.

Параметры учета расходов на приобретение товаров при УСН в 1С 8.3Для того чтобы в 1С 8.3 расходы на приобретение товаров попали в КУДиР. необходимо установить три флажка:

Дожидаться получения дохода в виде оплаты от покупателя не нужно, поэтому в соответствующем поле флажок не устанавливается.

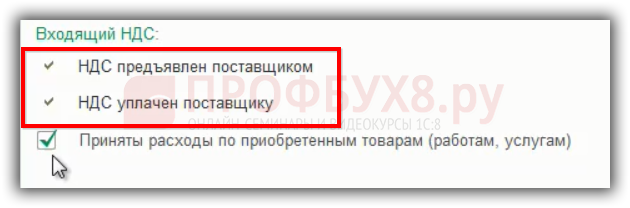

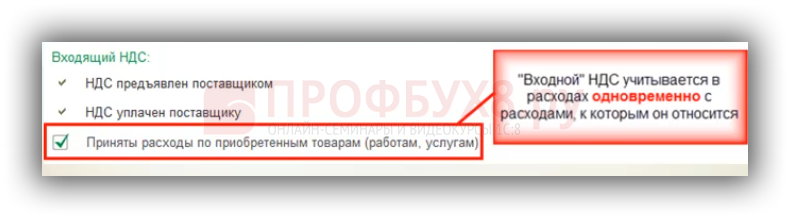

Параметры учета «Входного НДС» при УСН в 1С 8.3Чтобы отразить «входной» НДС в КУДиР и включить его в состав расходов, должны быть установлены флажки:

Далее нужно определить каким образом входной НДС будет попадать в КУДиР.

Например, организацией при УСН приобретены товары. Чтобы товары попали в КУДиР в составе расходов, должно быть выполнено условие, что товар реализован. Устанавливая флажок в поле «Приняты расходы по приобретенным товарам» указывается, что если товар реализован, только в этом случае «входящий» НДС попадет в КУДиР:

Если флажка в поле «Приняты расходы по приобретенным товарам» не будет, то в этом случае «входной» НДС попадает в КУДиР, не дожидаясь реализации товаров.

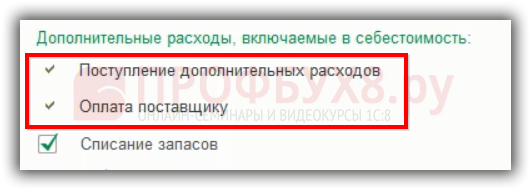

Параметры учета дополнительных расходов, включаемых в себестоимость при УСН в 1С 8.3Транспортные расходы рассматриваются как услуги сторонних организаций. А для услуг сторонних организаций должно быть выполнено два условия: услуги нужно оприходовать, то есть транспортные расходы отразить в 1С 8.3 и оплатить за них перевозчику. Если эти условия выполнены, тогда данные расходы будут включены в КУДиР, не дожидаясь списания (реализации) товаров:

Рассмотрим транспортные расходы, связанные с приобретением товаров. Флажком в поле «Списание запасов» устанавливается, что если товары реализованы, то есть, списаны, то тогда и транспортные расходы по ним будут попадать в КУДиР. Стоит отметить, что указывается для товаров, для материалов это не действует.

Таким образом, если стоит флажок «Списание товаров», тогда такие расходы будут дожидаться реализации товаров, и программа 1С 8.3 будет определять сумму списанных расходов при закрытии месяца и отдельной строкой в конце месяца расходы будут списываться.

Параметры учета таможенных платежей при УСН в 1С 8.3Таможенные платежи учитываются в состав расходов в силу пп. 11 п. 1 ст. 346.16 НК РФ.

Если «упрощенец» приобретает товары по импорту, то определяет, каким образом пошлины попадают в КУДиР: либо когда реализация прошла (товары списаны), либо когда оприходованы товары и таможенные платежи уплачены:

Есть Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978, по которому таможенные платежи должны включаться в КУДиР по мере реализации этих товаров, то есть позиция налоговой службы заключается в том, что товары должны быть реализованы и только после этого таможенные платежи могут попасть в КУДиР. Иными словами, флажок в поле «Товары списаны» должен быть установлен.

Как правильно вести учет в 1С 8.3 при УСН и как без ошибок отразить в КУДиР следующие операции:

Вам будет интересно: