Рейтинг: 4.8/5.0 (1915 проголосовавших)

Рейтинг: 4.8/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

nash975. давайте я приведу ответ анонимного эксперта ПФР, который дан недавно.

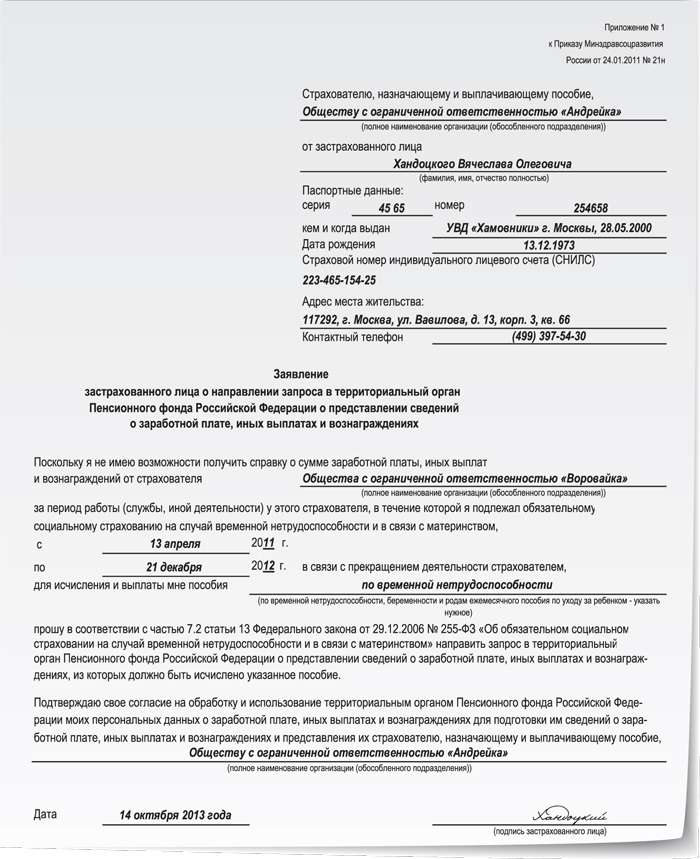

При назначении трудовой пенсии для установления размера страховой части учитывается заработная плата гражданина за 2000-2001 годы, либо за любые 60 месяцев непрерывного стажа до 31.12.2001г.

Причем заработная плата за 2000-2001г. учитывается по сведениям индивидуального (персонифицированного) учета, т.е. никакой справки на этот период в ПФР предоставлять не нужно. Только в случае отсутствия индивидуальных сведений делается запрос работниками ПФР на дополнение по стажу и заработку за необходимый период.

При этом можно самостоятельно определить достаточно ли имеющейся заработной платы для установления максимального отношения, необходимого для расчета размера страховой части трудовой пенсии. Например, в средней полосе РФ максимальное отношение заработной платы установлено не выше коэффициента 1,2. Учитывая, что средняя зар.плата в стране за 2000-2001г. составляет (за 2 года) 35868,00 руб. гражданину достаточно за этот же период (2 года) получить 43041,60 руб. (т.е. в месяц в среднем 1793,40 руб.). Если зар. плата за 2000-2001гг. была значительно меньше, либо гражданин в этот период не работал (или работал не официально), то следует предоставить в ПФР справку за любые 60 месяцев непрерывного стажа до 31.12.2001г. Утвержденной формы справки не существует, но имеются определенные требования:

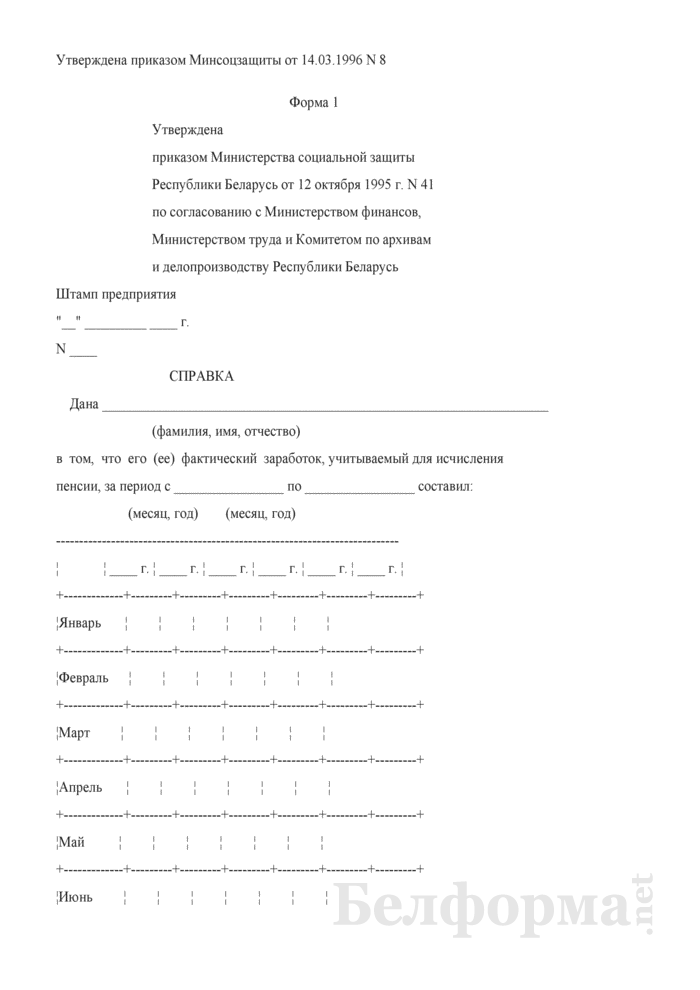

1. угловой штамп с датой выдачи и номером справки;

2. указываются полные Ф.И.О. дата рождения гражданина;

3. указываются периоды работы, организация;

4. заработная плата указывается ПОМЕСЯЧНО с отражением итоговых сумм по годам (легче всего оформить табличкой);

5. обязательно указывается валюта, в которой происходили начисления (например - рубли)

6. необходимо учитывать, что с 1998г. рубли были деноменированы (убраны тысячи)

7. суммы отражаются по начисленным, а не по фактически выплаченным. Из состава заработка исключается компенсации за неиспользованный отпуск, пособие по уходу за ребенком (было дело выплачивалось), в примечании указать месяцы начисления и суммы больничных листов, периоды отпусков без сохранения зар.платы (если имели место). Если были больничные листы по беременности и родам, то суммы и периоды дородового и послеродового больничного также лучше отразить в примечании.

8. также внизу справки обязательно указывается, что на все начисления производились отчисления в Пенсионный фонда по установленным тарифам.

9. ОБЯЗАТЕЛЬНО УКАЗЫВАЕТСЯ ОСНОВАНИЕ ВЫДАЧИ СПРАВКИ (лицевые счета, расчетные ведомости по начислению зар. платы)

10. справка заверяется подписью главного бухгалтера, руководителя организации (предприятия), скрепляется печатью

В случае, если организация была преобразована (переименована), то дополнительно также предоставляется справка о переименовании (реорганизации).

========

на пальцах: премии все учитываются.

в те времена былинные по рассказам динозавров все предприятия были бюджетные и заработная плата проходила по статье ФОТ кроме госпособий, матпомощи и выплат из директорского фонда.

Закон СССР от 14.07.1956

"О государственных пенсиях"

. Статья 53. Пенсии исчисляются из среднемесячного фактического заработка. В этот заработок включаются все виды заработной платы, на которые начисляются страховые взносы, кроме заработной платы за сверхурочную работу, за совместительство и всякого рода выплат единовременного характера. Ежегодное вознаграждение за выслугу лет включается в заработок, из которого исчисляются пенсии.

на весь ФОТ начислялись страховые взносы. следовательно учебные отпуска входили в СССР в заработок для пенсий.

если кому интересно, то история такова. с 15 мая 1990 года приняли новый пенсионный закон:

Закон СССР от 15.05.1990

"О пенсионном обеспечении граждан в СССР"

. Статья 78. Виды оплаты труда, учитываемые при исчислении пенсий

В заработок для исчисления пенсий включаются все виды оплаты труда, на которые по действующим правилам начисляются страховые взносы, кроме выплат единовременного характера, не обусловленных действующей системой оплаты труда (компенсация за неиспользованный отпуск, выходное пособие и другие), перечень которых утверждается в порядке, определяемом Советом Министров СССР. При этом оплата труда по совместительству учитывается при условии, если вместе с заработком по основной работе она не превышает четырехкратного размера минимальной заработной платы с применением в соответствующих случаях к минимальной заработной плате установленных районных коэффициентов.

В заработок для исчисления пенсии включается за соответствующие периоды пособие по временной нетрудоспособности либо сохранявшийся за работником средний заработок.

Если работник по основной должности не получал полного должностного оклада (ставки) и выполнял другую работу на том же или другом предприятии, в организации, то пенсия исчисляется из общего заработка по всем местам работы, но не свыше чем из полного должностного оклада (ставки) по основной должности (без ограничений для совместительства, предусмотренных частью первой настоящей статьи). При этом лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, сверх должностного оклада (ставки) по основной должности учитываются выплаты по районному коэффициенту и надбавки за работу в этих районах и местностях. Кроме того, сверх должностного оклада (ставки) учитываются вознаграждение за выслугу лет (процентная надбавка за непрерывную работу) и вознаграждение по итогам работы предприятия или организации за год.

т.е. больничные стали включаться. однако данный закон просуществовал менее года - Ельцин зарубил его для РСФСР с 1 марта 1991 года

но в любом случае заработал:

Постановление Госкомтруда СССР N 358 и Секретариата ВЦСПС N 16-28 от 03.09.1990

"Об утверждении Перечня видов заработной платы и других выплат, на которые не начисляются страховые взносы и которые не учитываются при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию",

который квакнул 1 июля 1999 года.

========

так что достаточно интересно заполнять пенсионные справки о заработке на стыке и внутри этих переходов

Главная | О нас | Обратная связь

В заработок, из которого исчисляется пенсия, включаются все виды заработной платы, на которые по действующим правилам начисляются страховые взносы, кроме заработной платы за сверхурочную работу, за совместительство и всякого рода выплат единовременного характера.

При исчислении пенсий, в частности, учитываются:

1. Основная заработная плата, различаемая по способу оплаты труда на повременную (почасовую, поденную, помесячную, в виде должностного, персонального или сохраненного оклада или ставки) и сдельную (индивидуальную и коллективную, прямую и косвенную, простую и сдельно-прогрессивную, поэлементную и аккордную).

2. Доплаты и надбавки:

За сложность труда (за руководство бригадой, совмещение профессий (должностей); расширение зон обслуживания или объема выполняемых работ, за многостаночное обслуживание; замещение; рабочим-повременщикам, выполняющим временно наряду со своей работой обязанности отсутствующих рабочих (в случае болезни, отпуска, командировки и по другим причинам); руководство производственной практикой; обучение учеников на производстве; доплата до 30% оклада высококвалифицированным мастерам и другим инженерно-техническим работникам; за классность; за категорию; за знание иностранного языка; за ученую степень и др.);

за условия труда (за особые условия труда — вредность, тяжесть, опасность; доплаты по районным коэффициентам; процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях; доплаты сдельщикам за отклонение от нормальных условий труда — сложность обработки, неприспособленность инструмента и т. д.; шоферам автомашин за ненормированный рабочий день; членам экипажей судов, привлекаемых в период эксплуатации судна к исполнению обязанностей недостающих по штату работников и др.);

за работу в определенной отрасли или на определенном предприятии (трактористам-машинистам за стаж работы по специальности в данном хозяйстве и др.);

при отклонении от нормальных условий тру-д а (за работу в ночное время, за сокращенные часы работы в предвыходные и предпраздничные дни; доплата подросткам в связи с сокращением их рабочего дня; доплата кормящим матерям за время перерывов в работе на кормление ребенка; за выполнение работы ниже присвоенного разряда — так называемая межразрядная разница и др.).

3. Все виды денежных премий, предусмотренных системами оплаты труда в данном предприятии, учреждении или организации, то есть выплачиваемых, как правило, в соответствии с типовыми положениями о премировании за выполнение установленных показателей в работе (производственных -показателей). Этим они отличаются от единовременных премий, даваемых нередко в связи с общей оценкой трудовой и общественной деятельности данного работника.

4. Вознаграждения из фонда материального поощрения за общие результаты работы предприятия или организации по итогам за год и ежегодные вознаграждения и процентные надбавки за выслугу лет.

В средний заработок при исчислении пенсий включаются все премии, на которые начисляются страховые взносы, то есть премии, являющиеся периодическим вознаграждением, определяемым системой оплаты труда на данном предприятии, основанные на объективных показателях работы, независимо от режима выплаты (ежемесячно, ежеквартально, ежегодно, по определенным этапам работы, по окончании работы и т. п.).

При этом не имеет значения, из какого фонда выплачена премия (из фонда заработной платы, либо фонда материального поощрения, из отчислений от прибылей, либо из полученной экономии, или из средств заказчика и т. д.) и какую должность занимает премируемый работник (включена ли его должность в перечень должностей, подлежащих премированию, или он получает премию за активное содействие в выполнении плановых показателей по согласованному решению администрации и профсоюзной организации).

К числу премий, учитываемых при исчислении пенсий, в частности, относятся премии рабочим по сдельно-премиальной и повременно-премиальной системам оплаты труда, премии руководящим, инженерно-техническим работникам и служащим в соответствии с типовыми положениями о премировании за выполнение и перевыполнение плановых показателей; премии строителям за ввод в действие производственных мощностей и объектов строительства в установленные сроки и досрочно, за выполнение месячных или квартальных планов строительно-монтажных работ по объектам, за экономию строительных материалов и сохранность сборных конструкций и деталей, премии строителям за экономию, достигнутую бригадой, работающей на условиях хозяйственного расчета; премии за экономию топлива, электрической и тепловой энергии; за сбор, хранение, сдачу и отгрузку лома и отходов черных и цветных металлов; премии, выплаченные по положению о премировании работников науки; премии работникам проектных, конструкторских и научно-исследовательских организаций (в том числе научно-исследовательских секторов вузов) за выполнение тематических планов научно-исследовательских и опытно-конструкторских работ и за оказание предприятиям помощи во внедрении результатов этих работ в производство, за обеспечение высокого качества выполненных проектных и других работ, за успешную разработку типовых проектов, досрочное выполнение проектных и изыскательских работ, а также за успешное выполнение тематических планов проектно-изыскательских работ; (указанные премии работникам научно-исследовательских, проектных и конструкторских организаций учитываются при условии, если они выполнены из средств, оставляемых в распоряжении руководителей этих организаций, а в организациях, перешедших на новую систему планирования, финансирования и экономического стимулирования работ по новой технике, так же, если они выполнены из фонда материального поощрения. Премии, выплаченные работникам тех же организаций за выполнение работ по новой технике за счет централизованных источников, являются единовременными и не берутся для исчисления пенсий); премии за создание и выпуск новых и улучшенных товаров народного потребления, выплачиваемые из фонда ширпотреба; премии за высококачественное изготовление и своевременную отгрузку продукции для экспорта; премии работникам театров, концертных организаций, музыкальных и технических коллективов и цирков за активное участие в создании и постановке новых спектаклей, концертных и эстрадных программ, за создание высокохудожественных образов и перевыполнение производственно-финансовых планов и другие премии, входящие в систему оплаты труда.

Освобожденным профсоюзным работникам предприятий и организаций, председателям ФЗМК и их заместителям, членам ФЗМК, председателям постоянных комиссий, председателям цеховых комитетов, инструкторам по профсоюзной работе, старшим бухгалтерам (бухгалтерам), счетоводам и секретарям-машинисткам премии за выполнение основных производственных показателей и вознаграждения по результатам работы предприятия по итогам за год выплачиваются на основаниях, установленных для соответствующих категорий руководящих, инженерно-технических работников и служащих. Эти премии и вознаграждения учитываются для исчисления пенсий. На тех основаниях принимаются премии, выплаченные освобожденным партийным и комсомольским работникам предприятий.

Рабочим и служащим предприятии, перешедших на новую систему планирования и экономического стимулирования промышленного производства, при исчислении пенсий учитываются следующие выплаты из фонда материального поощрения (премии и вознаграждения): премии, выданные по установленным премиальным системам, вознаграждение, за общие результаты работы предприятия по итогам за год и премии по итогам внутризаводского социалистического соревнования. Другие поощрительные выплаты из фонда материального поощрения, носящие единовременный характер (как-то единовременные поощрения работникам предприятия, отличившимся при выполнении особо важных производственных заданий), в заработок, из которого исчисляются пенсии, не включаются. Не учитываются также суммы, выданные в порядке оказания материальной Помощи, и единовременные премии, не связанные с выполнением производственных заданий (в связи с днем рождения работника, юбилейными датами и т. д.).

Все премии, в том числе квартальные и годовые, включаются при исчислении пенсии в заработок того месяца, в котором они получены. Месяцем получения премии считается тот, на который она приходится согласно лицевому счету, платежной ведомости или документу, ее заменяющему.- При этом не имеет значения, за работу в какие месяцы премия начислена и вошли ли эти месяцы в учитываемый период. Так, премия за первый квартал, выплаченная в мае, включается в заработок за май. Причем, для исчисления среднемесячного заработка за 12 месяцев может быть учтено не более 4 квартальных, 2 полугодовых, одной годовой премии (последних по выплате). Соответственно при подсчете среднего заработка за 2 года учитывается не более 8 квартальных, 4 полугодовых и 2 годовых премий, а за 5 лет — t не более 20 квартальных, 10 полугодовых и 5 годовых премий.

Процентные надбавки за выслугу лет входят в состав ежемесячной заработной платы и учитываются вместе с нею. Вознаграждение за результаты работы предприятия по итогам за год и ежегодное вознаграждение за выслугу лет, как и премии, включаются в заработок того месяца, в котором они получены.

Если по желанию обратившегося за пенсией месяцы, в течение которых он не работал вследствие болезни, выполнения государственных либо общественных обязанностей или» в других случаях, когда за работником сохранялся средний заработок (например, за время отпуска), не исключаются из подсчета, то учитывается соответственно пособие по больничному листу либо сохранявшийся средний заработок.

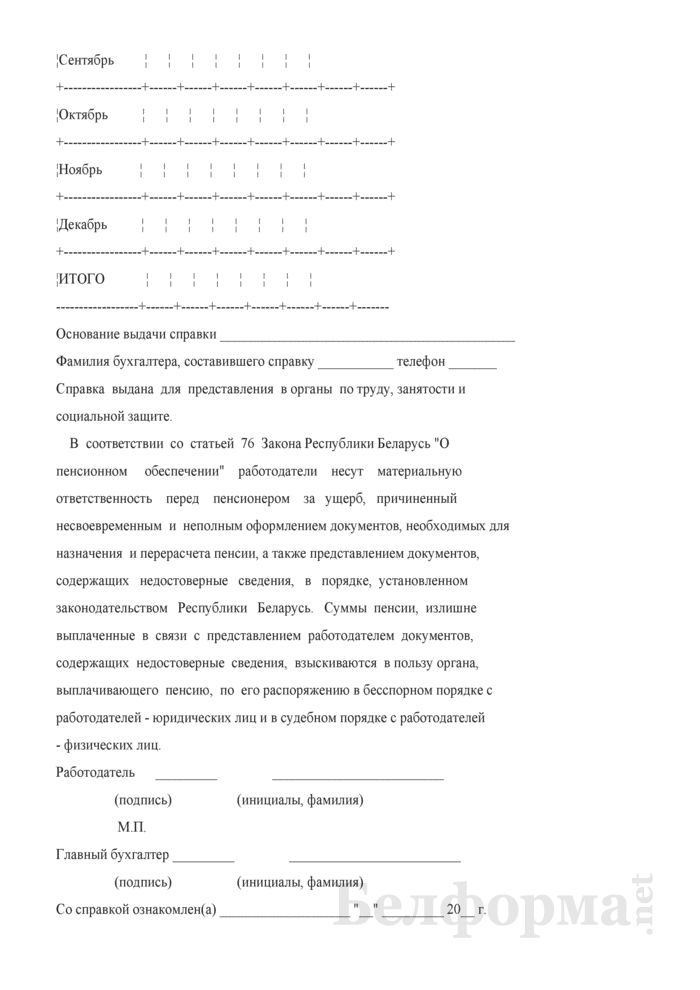

Справки о заработке

Справки о заработной плате выдаются исключительно на основании лицевых счетов, платежных ведомостей и других документов о начисленной и выплаченной заработной плате. Выдача справок о заработке на основании свидетельских показаний не допускается.

При выдаче справок в заработок включаются только те виды заработной платы, которые учитываются при исчислении пенсий.

В тех случаях, когда трудящийся проработал на данном предприятии менее 12 месяцев (или соответственно двух или пяти лет), справки о заработке выдаются за фактически проработанное время. За остальную часть избранного периода справки выдаются теми предприятиями, где в соответствующие годы (месяцы) работал заявитель. Если предприятие ликвидировано, то справки о заработке выдаются его правопреемником или архивом (государственным или ведомственным).

В случае, если невозможно получить справку или другой документ о фактическом помесячном заработке, пенсия назначается в минимальном размере.

Из должностных окладов и тарифных ставок пенсии не исчи-сляются, исчисление пенсий производится только из фактического среднемесячного заработка данного работника. Поэтому справки о размерах должностных окладов и тарифных ставок не могут приниматься во внимание при назначении пенсий.

После установления основного размера пенсии начисляются надбавки. При этом соблюдаются следующие правила:

каждая из надбавок начисляется к сумме пенсии, исчисленной без учета другой надбавки;

при наличии в семье двух (или более) неработающих пенсионеров каждый нетрудоспособный член семьи, находящийся на их общем иждивении, учитывается для начисления надбавки только одному из пенсионеров по их выбору;

пенсии со всеми надбавками не могут быть ниже минимальных и выше максимальных размеров, они не могут также превышать 100% заработка, из которого исчислена пенсия (лишь пенсии с учетом надбавок инвалидам I группы, семьям, потерявшим кормильца, с тремя и более нетрудоспособными, а также при определенных условиях пенсии инвалидам II группы из числа военнослужащих, работавших до призыва на военную службу в качестве рабочих и служащих, могут превышать заработок, из которого пенсия исчислена);

повышение пенсии по старости на 15 рублей инвалидам из числа военнослужащих соответствующих категорий и повышение пенсии на 10% военнослужащим сержантского и старшинского состава, ефрейторам и старшим матросам, а также их семьям не является надбавкой и поэтому пенсия, начисленная с повышением на 15 рублей или за звание, может превышать 100% заработка (в пределах максимальных размеров пенсий);

если сумма пенсии, исчисленная в процентах к заработку, не достигает минимального размера ее, то надбавки начисляются к указанной сумме пенсии, а не к минимуму. На минимальные размеры пенсий никакие надбавки не начисляются.

Исключение из этого правила установлено для инвалидов I и II групп из числа военнослужащих, работавших до призыва рабочими или служащими. Их пенсия, исчисленная в процентах к заработку, во всех случаях не может быть ниже пенсии, назначаемой при прочих равных условиях в твердом размере. К твердым размерам пенсий начисляются только надбавки на нетрудоспособных иждивенцев. Надбавки на уход за инвалидом I группы предусмотрены в твердом размере пенсии (как и в минимальном).

Пенсионерам, постоянно проживающим в сельской местности и связанным с сельским хозяйством, процентные надбавки начисляются к пенсиям, исчисленным по сельским нормам, а твердые надбавки (в рублях) — в размере 85% установленных норм.

Кавалерам ордена Славы всех трех степеней пенсии, исчисленные со всеми надбавками (в том числе максимальные), повышаются на 50%, а кавалерам ордена Трудовой Славы и ордена «За службу Родине в Вооруженных Силах СССР» всех трех степеней — на 15%.

Заявления о назначении пенсий рабочим, служащим или членам их семей (в случае потери кормильца) подаются на имя администрации предприятия по месту работы-.

Администрация совместно с ФЗМК в 10-дневный срок со дня поступления заявления оформляет необходимые документы о стаже и заработке и вместе с поданным заявлением и своим представлением направляет их в районный (городской) отдел социального обеспечения по месту жительства заявителя, а в случаях, когда обратившийся за назначением пенсии не имеет, по мнению администрации и комитета профсоюза, права на пенсию, сообщает ему в письменной форме об отказе в представлении к назначению пенсии.

При несогласии с таким отказом трудящийся может подать заявление о назначении пенсии непосредственно в районный (городской) отдел социального обеспечения.

Рабочие и служащие, оставившие работу, и члены их семей подают заявление о назначении пенсии непосредственно в отдел социального обеспечения по месту жительства.

К представлению или заявлению должны быть приложены документы, подтверждающие право заявителя на пенсию. Так, к представлению или заявлению о назначении пенсии по старости должны быть приложены документы, удостоверяющие стаж работы, и справка о заработке. Документы, необходимые для назначения пенсии, могут быть представлены как в подлинниках, так и в копиях, засвидетельствованных в нотариальном порядке или районным (городским) отделом социального обеспечения.

Документы о трудовом стаже представляются в подлинниках. Однако если стаж подтверждается трудовой книжкой, то представляется выписка из нее, засвидетельствованная администрацией предприятия по последнему месту работы заявителя или районным (городским) отделом социального обеспечения. При представлении к назначению пенсии выписка из трудовой книжки производится администрацией на бланке представления.

Обращающийся за пенсией (независимо от вида пенсии) должен предъявить паспорт, а в местности, где не введена Паспортная система, — другой документ, удостоверяющий личность, возраст и место жительства.

Если в предъявленном документе указан только год рождения без обозначения месяца, то за дату рождения принимается 1 июля. Если же в документе указан только год и месяц без обозначения точной даты, то соответствующей датой считается 15-е число данного месяца.

Если документы, подтверждающие факт несчастного случая, связанного с работой, регистрацию брака, нахождение на иждивении, не сохранились и восстановить их невозможно, указанные факты могут быть установлены в судебном порядке. Трудовой стаж в судебном порядке не подтверждается.

Кем и с какого срока назначается пенсия

Пенсии назначаются комиссиями по назначению пенсий при исполнительных комитетах районных (городских) Советов депутатов трудящихся со дня обращения за ними (кроме приведенных ниже случаев, когда они назначаются с более раннего срока).

Днем обращения за пенсией считается день приема представления или заявления со всеми необходимыми документами. Когда к представлению или заявлению приложены не все необходимые документы, рай (гор) собес сообщает администрации предприятия или заявителю, какие документы должны быть представлены дополнительно. Если эти документы будут представлены не позднее трех месяцев со дня извещения о необходимости их представить, то днем обращения за пенсией считается день подачи представления или заявления. При направлении представлений (заявлений) по почте днем подачи его считается дата, указанная на почтовом штемпеле места отправления. Если недостающие документы сдаются по истечении трех месяцев со дня подачи представления или заявления, днем обращения считается день представления последнего необходимого для назначения пенсии документа.

С более раннего срока (до дня обращения) пенсии назначаются:

по инвалидности рабочим и служащим — со дня установления инвалидности ВТЭК, если инвалидность была установлена впериод временной нетрудоспособности и если рабочий или служащий обратился за пенсией не позднее трех месяцев со дня установления инвалидности;

по инвалидности военнослужащим — со дня выписки из госпиталя или увольнения с военной службы, если установление инвалидности ВТЭК и обращение за пенсией последовали не позднее трех месяцев соответственно со дня выписки из госпиталя или со дня увольнения с военной службы;

семьям рабочих и служащих — со дня смерти кормильца, если семья обратилась за пенсией не позднее трех месяцев с этого дня;

семьям военнослужащих — со дня смерти кормильца (и,ли со дня, с которого военнослужащий считается пропавшим без вести), но не более чем за 12 месяцев перед обращением за пенсией.

Во всех случаях пенсия назначается не ранее чем со дня возникновения прлва ни гее.

Сроки рассмотрения представлений и заявлений о назначении пенсии

Представления или заявления о назначении пенсий рассматриваются комиссиями по назначению пенсий не позднее 10 дней со дня их поступления со всеми необходимыми документами или поступления дополнительных документов.

Если пенсия назначена, заявителю выдавая «Пенсионное удостоверение», в котором указываются, в частности, вид и размер пенсии.

В случае отказа в назначении пенсии отдел социального обеспечения извещает об этом администрацию предприятия или заявителя в пятидневный срок и возвращает все представленные документы с одновременным указанием причины отказа и порядка обжалования.

Решение комиссии по назначению пенсий может быть обжаловано в исполком районного (городского) Совета либо в вышестоящий по подчиненности орган социального обеспечения.

В судебных органах жалобы по пенсионным делам рассмотрению не подлежат.

Пенсии работающим пенсионерам выплачиваются по месту работы через бухгалтерию предприятия одновременно с выплатой заработной платы за вторую половину месяца. Неработающим пенсионерам, а также работающим инвалидам I и II групп из числа военнослужащих и пенсионерам по случаю потери кормильца пенсии выплачиваются отделами социального обеспечения через предприятия связи.

Государственные пенсии по общему правилу выплачиваются в назначенном размере. Однако при выплате пенсий пенсионерам, продолжающим работать, в определенных случаях учитывается получаемый ими заработок или иной доход.

Полностью назначенная пенсия выплачивается всем неработающим пенсионерам независимо от вида ее: по старости, по инвалидности, по случаю потери кормильца.

Из числа работающих пенсионеров полностью независимо от заработка или другого дохода пенсия выплачивается: пенсионерам по случаю потери кормильца; всем инвалидам I группы; инвалидам II группы из числа военнослужащих; другим инвалидам II группы (не из числа военнослужащих), заработок которых не превышает 120 рублей в месяц.

Если перечисленным пенсионерам пенсия назначена при неполном стаже работы, то она также выплачивается полностью независимо от заработка или другого дохода.

С учетом получаемого заработка пенсии выплачиваются: работающим пенсионерам по старости; работающим инвалидам III группы (независимо от причины инвалидности); работающим инвалидам II группы, заработок которых превышает 120 рублей В месяц (кроме инвалидов II группы из числа военнослужащих).

Если работник собирается выйти на пенсию, скорее всего, он попросит у бухгалтера справку о своем заработке за 5 лет. Когда нужна такая справка, заработок за какие годы в нем лучше отразить, расскажем в статье. Также для вашего удобства мы приготовили образец такой справки.

Если работник собирается выйти на пенсию, скорее всего, он попросит у бухгалтера справку о своем заработке за 5 лет. Когда нужна такая справка, заработок за какие годы в нем лучше отразить, расскажем в статье. Также для вашего удобства мы приготовили образец такой справки.

Когда нужна справкаДействующим пенсионным законодательством предусмотрены два варианта исчисления среднемесячного заработка для установления пенсии:

Практика показывает, что в случае, когда у гражданина ничего не менялось в плане места работы, профессии (должности), наилучшим вариантом заработка за 5 лет является заработок в период с 1976 по 1986 годы.

Справка за пять лет не требуется, если месячный заработок гражданина по сведениям персонифицированного учета за 2000-2001 годы составляет не менее:

В противном случае будущему пенсионеру нужно заранее позаботиться о получении справки за пять лет работы с более высоким заработком, если таковой был в другие периоды работы.

Подтверждать стаж и заработок документами необходимо до периода регистрации граждан в системе персонифицированного учета, то есть до 1998 года. С этого момента стаж и заработок подтверждаются сведениями персонифицированного учета.

Для лиц, выходящих на пенсию, важно, чтобы индивидуальные сведения персонифицированного учета на них как за предыдущие годы, так и за текущий год были представлены работодателем к моменту обращения за пенсией. Для этого будущему пенсионеру необходимо заблаговременно написать своему работодателю соответствующее заявление.

Как составить справкуСправка о заработке за 5 лет оформляется в произвольной форме, но должна содержать:

Если компания была преобразована (переименована), то дополнительно также предоставляется справка о переименовании (реорганизации).

Про кадровую документацию также читайте в статьяхКалькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Справка о сумме заработка, учитываемого при исчислении пенсии Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Справка о сумме заработка, учитываемого при исчислении пенсии» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Справка о сумме заработка, учитываемого при исчислении пенсии» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Документ по состоянию на август 2014 г.

В связи с изменениями и дополнениями, внесенными в Закон РСФСР "О государственных пенсиях в РСФСР", Министерство социальной защиты населения Российской Федерации направляет новую форму справки о заработке для рекомендации ее всем предприятиям, учреждениям, организациям.

При этом предприятиям, организациям, учреждениям следует разъяснить, что при оформлении справки периоды, принятые в подсчет заработка (денежного довольствия), следует указывать раздельно по каждому календарному году.

Если предприятие (учреждение или организация), в котором работал обращающийся за пенсией, ликвидировано или прекратило свое существование по другим причинам, то справки о заработке для исчисления пенсии выдаются его правопреемником или архивами, принявшими на хранение бухгалтерские документы.

Справки подписываются должностными лицами предприятий, учреждений, организаций или архивов.

В тех случаях, когда архивные органы на основании имеющихся материалов не имеют возможности выдать справку по рекомендуемой форме, они могут выдавать справки, соответствующие сведениям, имеющимся в архивных фондах, без соблюдения этой формы.

В указанном бланке графы 4 и 6 оформляются в органах социальной защиты населения. Скорректированный среднемесячный заработок проставляется в бланке на соответствующей строке и заверяется подписью работника, производившего расчеты.

Форма справки прилагается.

Заместитель Министра

А.А.КЛИМКИНА

Статья 100. Состав заработка, из которого исчисляется пенсия

В составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждения за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсация за неиспользованный отпуск, выходное пособие при увольнении и др.). За период временной нетрудоспособности и отпуска по беременности и родам учитывается выплаченное пособие.

Авторский гонорар учитывается наравне с заработком за другую работу. При этом он рассчитывается по государственным ставкам, действовавшим в тот период, когда производилась его выплата.

Стипендия, выплачиваемая за период обучения, приравнивается (по желанию обратившегося за пенсией) к заработку.

Статья 101. Оценка натуральной части заработка

Натуральная часть заработка оценивается по государственным розничным ценам того периода, когда производилась оплата труда.

Статья 102. Периоды, за которые определяется среднемесячный заработок при назначении пенсии

Среднемесячный заработок при назначении пенсии определяется (по желанию обратившегося за пенсией): за 24 последних месяца работы (службы, кроме срочной военной службы) перед обращением за пенсией либо за любые 60 месяцев работы (службы) подряд в течение всей трудовой деятельности перед обращением за пенсией.

Из числа месяцев, за которые подсчитывается среднемесячный заработок, исключаются (по желанию обратившегося за пенсией) неполные месяцы работы в связи с ее началом или прекращением не с первого числа месяца и месяцы (в том числе неполные) отпуска, предоставляемого в связи с уходом за ребенком в возрасте до трех лет, а также время работы, в течение которого гражданин являлся инвалидом или получал возмещение ущерба, причиненного увечьем либо иным повреждением здоровья, осуществлял уход за инвалидом I группы, ребенком - инвалидом в возрасте до 16 лет или престарелым, нуждающимся в постоянном уходе по заключению лечебного учреждения. При этом исключенные месяцы заменяются другими, непосредственно предшествующими избранному периоду или непосредственно следующими за ним.

Статья 103. Порядок подсчета среднемесячного заработка

Среднемесячный заработок за периоды, указанные в статье 102 Закона, подсчитывается путем деления общей суммы заработка за 24 месяца работы (службы) и 60 месяцев работы (службы) соответственно на 24 и 60.

Если работа продолжается менее 24 месяцев, среднемесячный заработок подсчитывается путем деления общей суммы заработка за фактически проработанные месяцы на число этих месяцев.

В тех случаях, когда период работы составил менее одного полного календарного месяца, пенсия исчисляется исходя из условного месячного заработка. Он определяется следующим образом: заработок за все проработанное время делится на число проработанных дней и полученная сумма умножается на число рабочих дней в месяце, исчисленное в среднем за год (21,2 - при пятидневной рабочей неделе; 25,4 - при шестидневной рабочей неделе). В этом случае заработок, из которого исчисляется пенсия, не может превышать сумму двух тарифных ставок (окладов) данного работника.

Порядок увеличения заработка в связи с повышением стоимости жизни и изменениями в уровне номинальной оплаты труда устанавливается Законом.

Статья 104. Исчисление заработка некоторых категорий трудящихся

Заработок лиц, работающих у отдельных граждан по их обслуживанию, принимаемый для исчисления пенсии, ограничивается суммой заработка рабочих и служащих соответствующей профессии и квалификации, занятых на государственных предприятиях и в организациях бытового обслуживания населения.

Членам творческих союзов СССР и союзных республик, другим творческим работникам (часть вторая статьи 89 Закона) пенсия исчисляется на общих основаниях, установленных настоящим разделом Закона. При этом их среднемесячный заработок определяется за два последних календарных года перед обращением за пенсией либо за любые пять календарных лет подряд в течение всей трудовой деятельности перед обращением за пенсией.

Статья 107. Перерасчет пенсии в связи с увеличением заработка

Пенсионерам, проработавшим после назначения пенсии не менее 24 месяцев с более высоким заработком, пенсия может пересчитываться (по их заявлению) исходя из среднемесячного заработка, подсчитанного за 24 месяца работы подряд после назначения пенсии в порядке, установленном статьями 102 и 103 Закона.

Каждый последующий перерасчет производится не ранее чем через 24 месяца работы после предыдущего перерасчета.

Примечание к ст. ст. 102, 107. Законом РФ от 3 апреля 1992 года разрешено в 1993 году (по желанию пенсионера) среднемесячный заработок для назначения или перерасчета пенсии исчислять за 12 последних месяцев работы (службы) перед обращением за пенсией или ее перерасчетом. Этот заработок можно принимать за работу не ранее чем с 1 января 1992 года по 30 декабря 1993 года включительно.

Календарь

.jpg)