Рейтинг: 4.7/5.0 (1917 проголосовавших)

Рейтинг: 4.7/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Договор купли-продажи недвижимости - сделка, в соответствии с которой продавец обязуется передать в собственность покупателя, а покупатель обязуется принять квартиру и уплатить за нее определенную сторонами цену.

Как правило, передача денежных средств производится двумя способами: через аренду банковской ячейки или аккредитив.

По своему значению аккредитив - это та же аренда сейфа, только деньги вместо банковской ячейки вносятся на специальный счет в банке с теми же условиями их получения продавцом или покупателем, что и в случае доступа к арендованному сейфу.

Различия между аккредитивом и банковской ячейкой состоят в том, что аккредитив безусловно предварительно гарантирует и впоследствии фиксирует выплату покупателем продавцу определенной денежной суммы по договору купли-продажи квартиры, а банковская ячейка, сохраняющая тайну перед третьими лицами содержимого ячейки, такими особенностями не обладает.

Дата добавления файла: 21.06.2013 Загрузок: 671

Комментарии Другие документы О проектеСайт Квартиры-домики.рф посвящен рынку недвижимости России. Мы стремимся создать профессиональный, но при этом простой, понятный и бесплатный инструмент, который будет незаменимым помощником как для покупателя, так и продавца недвижимости.

Для агентствМы сотрудничаем с самыми крупными и надежными агентствами недвижимости, а также тематическими площадками

Последние статьи

Браузер Opera /10.5 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы в несколько раз ниже! Opera /10.5 не способен корректно отображать большинство сайтов.

Если по каким либо причинам Вы не имеете доступа к возможности установки программ, то рекомендуем воспользоваться "portable" версиями браузеров. Они не требуют инсталляции на компьютер и работают с любого диска или вашей флешки: Mozilla Firefox или Google Chrome .

Ignore and continue СAUTION! You are using the out-of-date browser Opera /10.5This site is built on the advanced, modern technologies and does not support Opera /10.5.

It is insistently recommended to you to choose and establish any of modern browsers. It is free of charge and also will take only some minutes.

При покупке квартиры возможны расчеты наличными средствами либо через банковский счет. У сторон есть возможность прийти к согласию еще на этапе оформления предварительного договора продажи. Можно договориться в устном порядке перед подписанием основной сделки.

Расчеты осуществляются согласно положению ГК РФ о договоре продажи недвижимости, статьи 549-558 ГК РФ.

Приобретение недвижимостиПриобретение недвижимости может осуществляться на основании возмездных или бесплатных сделок.

Покупка осуществляется за определенную сторонами сумму, которая обычно равняется рыночной стоимости квартиры.

Распространенная схема покупки – приобретение недвижимости по сделке купли-продажи. В ней стороны договариваются об условиях реализации квартиры, времени подписания передаточного акта.

Отдельным пунктом обговаривается порядок передачи денег – наличными, через банковскую ячейку, аккредитив.

Порядок оформленияПередача денег при покупке квартиры предваряется процедурой заключения договора продажи.

Право нового собственника на квартиру оформляется свидетельством, которое выдается Росреестром через 10 дней после обращения со всеми необходимыми документами.

Договор купли-продажиДоговор купли-продажи должен содержать главные условия. Без них он будет считаться недействительным.

Одно из них – это информация, позволяющая определить квартиру как объект недвижимости – ее точный адрес, жилая и общая площадь. Необходимо обозначить стоимость квартиры – цифрами и прописью.

Другими обязательными элементами сделки будут:

В 2016 году договор купли-продажи оформляется в простой письменной форме и не подлежит государственной регистрации.

Способы передачи денег при покупке квартирыНаличный способ предполагает передачу денег лично продавцу. Остальные варианты осуществляются при посредничестве нотариуса либо депозитария в банке. Выбор оплаты согласуется контрагентами.

Часто покупателю приходится нести дополнительные расходы, чтобы арендовать банковскую ячейку или оформить аккредитив на имя продавца.

В банкеПередача денег в банке сводит риски быть ограбленным или обманутым к минимуму.

Распространено несколько вариантов действия через кредитное учреждение. Можно:

Все расчетные операции подтверждаются необходимыми квитанциями и чеками.

Услуги финансового посредника будут возмездными и подлежат оплате покупателем, реже – продавцом.

Через ячейкуБанковская ячейка арендуется покупателем на момент проведения сделки.

При индивидуальном сейфовом хранении доступ в ячейку будет иметь только продавец.

Банк также может оказать услугу по пересчету денег и проверки подлинности купюр.

АккредитивыПо аккредитиву стороны имеют право осуществить безналичный расчет:

Если сделка не получилась, то деньги возвращаются покупателю.

Стоимость аккредитива достаточно высока, так как подобная услуга рассчитана, прежде всего, для обслуживания организаций. Но и граждане могут использовать такую форму расчета в личных целях.

Когда можно продать квартиру после покупки? Читайте здесь .

ИпотекаДля покупки квартиры таким способом необходимо согласия продавца, так как ждать оплату придется не менее 2-х недель после оформления документов на нового владельца.

ПереводДенежный перевод осуществляется с помощью распространенных платежных систем или через банк. Лимит суммы предусмотрен конкретным учреждением.

С каждой такой операции взимается комиссия – обычно со стороны, которая выступит инициатором перечисления суммы.

Способ удобен, если сумма оплаты высока, и стороны не желают ждать момента окончания процедуры регистрации.

НаличнымиПередача наличными должна осуществляться в хорошо просматриваемом видеокамерами помещении. Возможна оплата до совершения регистрации в Росреестре или после нее.

Недостаток способа оплаты заключается в том, что придется пересчитывать достаточно крупную сумму.

Отсутствует уверенность в подлинности денег и, в случае выявления фальшивых банкнот, предстоит малоприятная процедура обращения в правоохранительные органы.

Передача наличными должна подкрепляться распиской, с указанием полной стоимости квартиры.

Деньги лучше давать в присутствии нотариуса или заложить сумму в депозитарий конторы. Его функции тогда будут аналогичны хранению в банковской ячейке.

Оформление залогаКвартира предоставляется банку в залог при оформлении ипотеки или другого займа.

Если квартира находится в залоге, то об этом должна быть сделана запись в Росреестре. Обращение взыскания на такую квартиру возможно по договоренности сторон или через суд.

Акт передачиАкт передачи денег при покупке квартире будет полноценным договором. Он использует при оплате стоимости квартиры в банке или у нотариуса.

Бланк будет заверен печатью кредитного учреждения, нотариуса или коммерческой организации.

РаспискаВ отличие от акта, расписка будет менее формализованным документом. Она может быть составлена в простой письменной форме, с указанием даты, места и времени получения денег от покупателя.

В расписке также должны быть указаны сведения о контрагентах и стоимости жилья.

Для безопасности сделки такой документ целесообразно составлять и регистрировать в присутствии нотариуса.

На что стоит обратить внимание при покупке квартиры? Узнайте тут .

Какие документы нужны для покупки квартиры в ипотеку? Подробности в этой статье .

РискиРиски существуют при любом способе оплаты:

Риски будут сведены к минимуму, если сделка будет осуществляться между порядочными контрагентами, при посредничестве надежного банка.

Для передачи денег можно воспользоваться услугами риэлтора. Если сумма слишком большая, то желательно нанять охрану. Она сопроводит владельца солидной суммы – из банка до дома или другого указанного пункта назначения.

На видео о передаче средств при приобретении жильяВ сделках купли – продажи недвижимости самыми распространенными и практически применяемыми существуют четыре формы расчётов:

1) Расчёты наличными денежными средствамиПри расчётах по договору купли – продажи квартиры покупатель передаёт продавцу наличные денежные средства до регистрации перехода права собственности на недвижимость на покупателя или после регистрации, по соглашению сторон. От того как договорятся стороны будет завесить у какой из сторон возникнет больше рисков.

В случае проведения расчётов до государственной регистрации перехода права собственности на недвижимость на покупателя рискует покупатель, потому что у покупателя не будет 100% гарантии, что сделка пройдёт государственную регистрацию. Сделку могут не зарегистрировать даже по независящим от сторон причинам.

В случае проведения расчётов после государственной регистрации перехода права собственности на недвижимость на покупателя рискует продавец, потому что у продавца также не будет 100% гарантии, что покупатель полностью рассчитается с продавцом.

Эта форма расчётов применяется в большинстве случаев при покупке недорогой недвижимости, например, гаражей, небольших дачных домиков, парковочных мест. Поскольку при таких сделках суммы фигурируют небольшие и причин для обмана существует меньше, чем при крупных сделках с недвижимостью.

2) Безналичный порядок расчётовПри безналичном порядке расчётов за квартиру по договору купли – продажи квартиры покупатель перечисляет продавцу денежные средства в безналичном порядке на банковский счёт продавца до регистрации перехода права собственности на недвижимость на покупателя или после регистрации.

В данном случае риски у сторон аналогичные рискам при расчётах наличными. Продавец только не рискует, тем, что получит фальшивые денежные купюры.

Безналичные расчеты применяются в большинстве случаев в сделках долевого участия в строительстве или уступки права требования по договору долевого участия в строительстве. Иначе говоря, при покупке квартир в новостройках, «первичной» недвижимости. Как правило, при таких сделках расчёты производятся до регистрации права собственности на квартиру на имя Покупателя, поскольку право собственности не может быть зарегистрировано сразу на покупателя, потому что дом находится на стадии застройки и обособленных зарегистрированных объектов недвижимости, в том числе квартир, в этом доме на стадии строительства не существует.

В данном случае все риски ложатся на покупателя. Но так как «покупка» таких квартир производится непосредственно у застройщика или через уполномоченные застройщиком агентства недвижимости, риск быть обманутыми существенно уменьшается.

3) Расчёты за квартиру через банковскую (депозитную) ячейкуДанная форма расчетов является самой распространенной и практически применяемой.

При такой форме расчётов покупатель арендует у банка депозитный сейф, также этот сейф ещё называют – «банковская ячейка», и, в присутствии продавца, закладывает в сейф определённую сумму денежных средств, как правило, равную стоимости квартиры. Продавец пересчитывает денежную сумму и проверят подлинность купюр. Денежная сумма закладывается в банковскую ячейку в момент заключения сторонами договора купли – продажи недвижимости, до государственной регистрации перехода права собственности на недвижимость к покупателю. При этом покупатель, в соответствии с договором аренды банковской ячейки, не будет иметь возможности забрать обратно свои деньги из сейфа в течение всего срока проведения сделки, если сделка конечно состоится.

После государственной регистрации перехода права собственности на квартиру к покупателю, в соответствии с договором аренды банковской ячейки, продавец получает односторонний доступ к банковской ячейке для выемки денежных средств – стоимости квартиры.

Выемка денежных средств продавцом производится при условии предъявления продавцом банку договора купли – продажи квартиры со штампом Росреестра о регистрации права собственности на имя покупателя.

Настоящая форма расчётов обеспечивает продавцу гарантию того, что необходимая денежная сумма на покупку квартиры у покупателя существует фактически в наличие и покупатель намерен передать эту денежную сумму продавцу за проданную квартиру. Также гарантию того, что в случае выполнения продавцом принятых на себя обязательств по договору купли – продажи недвижимости в полном объёме и государственной регистрации перехода права собственности к покупателю, продавец сможет в одностороннем порядке, без покупателя, получить полную оплату за свою проданную квартиру.

Покупателю данная форма расчётов обеспечивает гарантию того, что продавец сможет получить деньги за продаваемую квартиру только после государственной регистрации перехода права собственности на квартиру к покупателю. Если по каким либо причинам право собственности на покупателя зарегистрировано не будет, продавец не сможет получить деньги из банковской ячейки. И покупатель будет иметь возможность забрать обратно свои денежные средства.

Эта форма расчётов является наиболее безопасной как для продавца, так и для покупателя при сделках с недвижимостью.

4) АккредитивАккредитив – это условное денежное обязательство, принимаемое банком по поручению плательщика по аккредитиву.

Иными словами, покупатель открывает счёт в банке, перечисляет на этот счёт определённую сумму денежных средств (стоимость недвижимости) и уполномочивает банк выдать эту денежную сумму определённому лицу (покупателю) при условии предъявления последним определённых документов в указанные сроки. При этом покупатель не будет иметь возможности снять или перечислить денежные средства с этого счёта в течение всего срока проведения сделки.

Структура данной формы расчётов такая же, как при расчётах через банковскую ячейку, только вместо ячейки денежные средства хранятся на счёте в банке, доступ к которому продавец получает при выполнении определённых условий, как правило, таким условием является предъявление продавцом банку договора купли – продажи квартиры со штампом Росреестра о регистрации права собственности на имя покупателя.

Аккредитивы бывают отзывными и безотзывными.

Отзывной аккредитив – это такой аккредитив, который может быть отозван плательщиком по аккредитиву (покупателем) или банком по своему усмотрению в одностороннем порядке. В международной практике отзывные аккредитивы не применяются.

Безотзывной аккредитив - это такой аккредитив, который не может быть отозван.

Недостатками такой формы расчётов являются сложный документооборот и высокие комиссии банков. Кроме того, в Москве очень мало банков, которые занимаются аккредитивами.

Настоящая форма расчётов также является достаточно безопасной как для продавца, так и для покупателя при сделках с недвижимостью.

Наша Организация оказывает полный комплекс услуг в области недвижимости:

- юридическое сопровождение сделок с недвижимостью;

- государственная регистрация прав на недвижимое имущество.

В этой сфере мы успешно работаем более – 8 лет.

Весь процесс оформления сделок отработан досконально, осуществляется по реальным ценам, в минимальные сроки, без приостановок, напрямую через Росреестр.

Стоимость полного юридического сопровождения, оформления сделки с жилой недвижимостью – от 15 000 рублей.

Тел. 8 (495) 518-03-61, 8 (925) 518-03-61

Город Москва, тридцать первое марта две тысячи четырнадцатого года

Мы, гр. РФ ___________. __.__.____ года рождения, пол _____, место рождения ________________________, паспорт __ __ ______, выдан __.__.____г. _______________. код подразделения ___-___, зарегистрированная по адресу: город Москва, улица ____________, дом __, квартира __, именуемая в дальнейшем «Продавец» , с одной стороны,

и гр. РФ _________________. __.__.____ года рождения, пол ________, место рождения _____________, паспорт __ __ ______, выдан __.__.____г. ________________________, код подразделения ___-___, зарегистрированный по адресу: _____________, улица _____________, дом __, квартира __, именуемый в дальнейшем «Покупатель» . с другой стороны,

заключили настоящий договор в простой письменной форме о нижеследующем:

10. При подписании договора Продавец гарантирует, что предоставленные документы на отчуждаемое жилое помещение получены в уполномоченных органах, являются подлинными и содержат достоверные данные, а также, что до заключения настоящего договора оно не отчуждено, не заложено, не сдано в аренду, в споре, под запрещением (арестом) не состоит.

11. Настоящий договор считается заключённым с момента его регистрации в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве. После регистрации настоящего договора и перехода права собственности на квартиру в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве Покупатель становится собственником указанной квартиры и принимает на себя обязанности по уплате налогов на недвижимость, расходы по эксплуатации, ремонту и содержанию квартиры, дома (в доле соразмерно занимаемой площади), придомовой территории.

12. Расходы по регистрации настоящего договора и перехода права собственности оплачивает Покупатель .

13. Содержание ст. ст. 10 (основания возникновения жилищных прав и обязанностей), 38-39 (приобретение доли в праве общей собственности на общее имущество в многоквартирном доме, бремя расходов на содержание общего имущества) ЖК РФ. ст. ст. 160 (письменная форма сделки), 161 (сделки совершаемые в простой письменной форме), 164 (государственная регистрация сделок), 209 (право владения, пользования и распоряжения своим имуществом), 218 (основания приобретения права собственности), 223 (момент возникновения права собственности у приобретателя по договору), 256 (общая собственность супругов), 288 (жилое помещение предназначенное для проживания граждан), 289-290 (квартира как объект права собственности), 292 (права членов семьи собственников жилого помещения), 408 (прекращение обязательства исполнением), 433 (момент заключения договора), 450 (основания изменения и расторжения договора), 460 (обязанность Продавца передать товар свободным от прав третьих лиц), 461 (ответственность Продавца в случае изъятия товара у Покупателя), 549-551 (договор продажи недвижимости, форма договора, государственная регистрация перехода права собственности на недвижимость), 557 (последствия передачи недвижимости ненадлежащего качества), 558 (особенности продажи жилых помещений) ГК РФ. ст. ст. 34 (совместная собственность супругов), 35 (владение, пользование и распоряжение общим имуществом супругов), 36 (имущество каждого из супругов) Семейного кодекса РФ сторонам известно.

14. Стороны настоящего договора в присутствии друг друга ответственно подтверждают, что они действуют без принуждения со стороны или давления в любой форме; что они в дееспособности не ограничены, под опекой, попечительством, а также патронажем не состоят; не страдают заболеваниями, препятствующими осознавать суть подписываемого договора и его обязательств, что у них отсутствуют обстоятельства, вынуждающие совершить данную сделку на крайне невыгодных для себя условиях; что они осознают последствия нарушения условий настоящего договора.

15. В соответствии со ст.131, 558 ГК РФ настоящий договор и переход права собственности подлежат обязательной государственной регистрации в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве.

Настоящий договор составлен в трёх экземплярах, один из которых хранится в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве, и по экземпляру получают Продавец и Покупатель .

1) Данный образец договора подготовлен для способа расчёта через аккредетив и является базовым, в том числе, для взаимоотношений между физическими и юридическими лицами.

2) Наша юридическая фирма готова подготовить для вас индивидуальный договор с учётом всех пожеланий сторон соглашения.

Стоимость подготовки индивидуального договора составляет 3000 рублей.

Консультация по телефону БЕСПЛАТНО.

Вы наняли риэлтора или обратились в фирму, занимающуюся составлением ДКП и регистрацией ?

Второе. Риэлтор на стадии поиска квартиры не нужен был. А на стадии проведения сделки положились на регистратора, но неприятно удивился их варианты ДКП.

Аккредитив требует доп. затрат, в том числе, по дальнейшему обналичиванию.

Не велики затраты то.

- Открытие покупателем покрытого (депонированного) аккредитива – 3 000 руб.

- Исполнение аккредитива - 3 000 руб.;

Если деньги переводятся на счет в том же банки, то получить их можно без комиссии. Перевод в другой банк - не более 999 рублей. Эти расходы соизмеримы с расходами на ячейку, тем более если их две.

И чем не угодила ячейка ?

Мутно это все. Когда расписка пишется, в день закладки денег? А каким числом датируется? Этим же, но у нас порядок расчетов после гос. регистрации. Уже несходняк. Если же расписка датируется после гос. регистрации (в смысле отметка реестра), то как её обменивать на деньги?

Далее. Деньги лежат без каких-то гарантий от недобросовестности сотрудников банка, защиты от дурака и прочее. Если ключ потеряли от ячейки, а если потом потеряем расписку? Зачем это все, если есть абсолютно прозрачный вариант, где банк отвечает за деньги. И нам все равно, если какой-то юноша не тщательно проверить личность человека или документы - отвечать будет банк. Всегда можно взять выписку и будет подтверждение оплаты.

Но речь ведь не об этом.

Последний раз редактировалось Invision 23.09.13, 00:35, всего редактировалось 1 раз.

Понравилось сообщение [0]:

Invision писал(а): Есть и другое мнение:

Это мнение адвоката - теоретика, который если и выезжал непосредственно на сделки, то крайне редко.

Да и не его это дело.

А императивная фраза: " Поскольку аккредитив является установленной законом одной из форм расчетов, её применение необходимо указать в договоре купли-продажи квартиры в качестве согласованного сторонами способа исполнения денежного обязательства" - без ссылки на НПА для юриста не допустима.

Но т.к. "необходимость" тут притянута за уши, то данное упущение вполне объяснимо.

Почему бы не прописать, хуже разве от этого может быть?

Хуже не будет, но, повторюсь, эта информация избыточна и, как минимум, перегружает договор купли-продажи квартиры, существенными условиями которого по закону являются лишь объект и согласованная сторонами цена.

Но если не пропишем, то как потом доказывать, что аккредитив это и была оплата по договору?

А кому Вы собираетесь это доказывать?

Николай Тюленев. Риэлтор. Юрист. Крылатское.

http://www.7hills-realty.ru e-mail: nikolay@tulenev.com

Понравилось сообщение [2]:

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 0 гостей

Создано на основе phpBB ® Forum Software © phpBB Limited, Русская поддержка phpBB

Денежные расчеты при покупке квартир выполняются в наличной или безналичной форме. Оба способа вполне законны и имеют хорошо отработанную процедуру. Пока еще взаиморасчеты между физическими лицами (гражданами) в безналичной форме не слишком популярны и большинство сделок совершается наличными с использованием банковской ячейки.

Использование банковской ячейки служит гарантией обоим участникам сделки, что один из них получит свой товар, а второй — плату за него.

ДОГОВОР купли-продажи недвижимого имущества г. ___________ «___»_________ ____ г.

Мы, гр. ______________, паспорт ______, выдан _________, проживающий(ая) по адресу: __________________, именуемый(ая) в дальнейшем «Продавец», с одной стороны и гр. ______________, паспорт ______, выдан _______________, проживающий(ая) по адресу: __________________, именуемый(ая) в дальнейшем «Покупатель», с другой стороны заключили настоящий договор о нижеследующем:

FAQ — часто задаваемые вопросы — по недвижимостиАванс — денежная сумма, которую покупатель вносит продавцу или его представителю в счет причитающихся с него платежей за квартиру (недвижимое имущество). При этом составляется договор аванса или предварительный договор (см образец ). Назначение аванса- подтвердить свое намерение приобрести недвижимость. В отличие от задатка (см ниже) не несет обязательств для продавца, те продавец возвращает аванс без уплаты штрафа за отказ от сделки или ее срыв.

Альтернатива, альтернативная сделка купли-продажи — наиболее распространенный способ изменения жилищных условий.

Текст: Андрей Грязнов Фото: Алексей Александронок Коллаж: Владимир Щербаков

Расчеты между покупателем и продавцом – одна из самых нервных стадий сделки с недвижимостью. Немногие часто держат в руках суммы в несколько миллионов рублей, да и надежность банковских ячеек все чаще вызывает сомнения.

Банковский аккредитив дает возможность избежать ненужных волнений в процессе манипуляций с пачками наличности, но вот удобен ли этот механизм?

В плюсах и минусах этой формы расчета, а также в основных шагах по оформлению банковского аккредитива разбирались журналисты БН.

Для тех, кто доверяет

Происхождение русского слова «аккредитив» восходит к латинскому accreditivus – доверительный.

В сделках с недвижимостью банковский аккредитив выступает одной из возможных форм безналичных расчетов между продавцом и покупателем жилья при участии банка-посредника.

Что такое аккредитив показать

«Аккредитив – это расчетный документ, на бумажном носителе, на основании которого банк-эмитент, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо передать полномочие произвести такие платежи другому банку», – рассказывает генеральный директор АО «Торговый Дом Недвижимости» Андрей Ежов.

Эмитентом называется банк, выпускающий аккредитив и перечисляющий на него средства со счета покупателя.

Договор аренды индивидуального сейфа «АРЕНДА»

Договор аренды на определённый срок, по которому пользование сейфовой ячейкой возможно:

а) самостоятельно одним арендатором (Образец 1 ),

б) несколькими арендаторами при одновременном их присутствии (Образец 2 ),

в) каждым арендатором самостоятельно (Образец 3 ),

Возможно выбытие одного или нескольких арендаторов по сроку (Образец 4 ).

Договор аренды на определённый срок, состоящий из договора аренды коллективного сейфа (Образец1 ) и дополнительного соглашения к нему, определяющего специальный порядок доступа арендаторов к сейфу при совершении сделки с недвижимостью (Образец2 ).

Момент передачи большой наличной суммы всегда связан с риском. Как передать деньги за квартиру так, чтобы вас не обманули? Журнал «Казанская недвижимость» рассмотрел вопрос безопасных сделок и уточнил детали местного характера у экспертов.

При сделках с недвижимостью наличность передают при подписании договора купли-продажи или при подаче документов в регистрационную палату. Покупатели требуют расписку или настаивают на безналичном переводе денег.

Подробности Обновлено 05.11.2013 16:04 Автор: Вяткина Галина

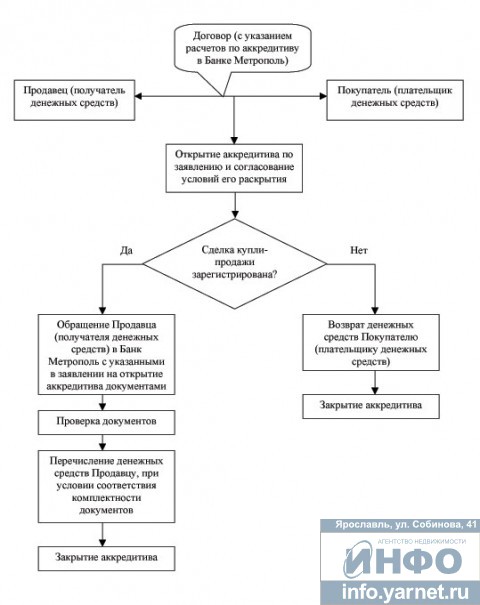

Аккредитив является одной из форм безналичных расчетов. Несмотря на то, что данная форма в настоящее время не приобрела столь значительного применения в сфере расчетов при совершении сделок по купле-продаже недвижимости, умалять ее значение не стоит.

Передача крупных наличных денежных сумм между физическими лицами всегда предполагает наличие определенного уровня доверия между ними. В тех случаях, когда стороны сделки сомневаются в надежности друг друга стоит прибегнуть к использованию при расчетах аккредитива.

Использование данной формы безналичных расчетов дает гарантию продавцу получить причитающуюся ему по сделке денежную сумму в оговоренный срок, причем исключается возможность получения фальшивых купюр – что немало важно при совершении дорогостоящих сделок.

Основным преимуществом использования аккредитива является присутствие банка, выступающего гарантом осуществления платежа по сделке: платеж будет произведен только после предоставления продавцом банку определенного перечня документов, оговоренных в заявлении на аккредитив.

О том, что представляет собой аккредитив и каков порядок его применения при использовании в расчетах - речь пойдет далее.

Гражданский кодекс РФ в пункте 1 статьи 867 определяет аккредитив следующим образом: «При расчетах по аккредитиву, банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель».

Иными словами, аккредитив – это письменное обязательство банка, действующего на основании заявления покупателя, заплатить продавцу при предоставлении им в установленный срок документов, отвечающих всем условиям аккредитива.

В литературе встречается термин «документарный аккредитив». Документарный аккредитив – любая сделка, в силу которой покупатель дает письменное указание выплатить продавцу со своего счета определенную сумму денег в пределах оговоренного времени после предоставления продавцом документов, указанных покупателем. В российском законодательстве все аккредитивы являются документарными, поскольку аккредитив исполняется только после предоставления в исполняющий банк документов.

От обычного банковского перевода эту операцию внешне отличает одно обстоятельство: на кредитную организацию возлагается не безусловная обязанность осуществить платеж, а платить лишь при соблюдении определенных условий.

В аккредитивной форме расчетов выделяют две стадии:

1 стадия. Заключение договора, выбор аккредитива как способа платежа, условия аккредитива.

2 стадия. Открытие аккредитива и осуществление платежа в соответствии с условиями аккредитива.

При заключении договора купли-продажи недвижимости условие об аккредитиве указывается в тексте самого договора, где подробно перечисляются документы, которые будут служить основанием для осуществления платежа.

Платеж по аккредитиву производится на основании предъявления документов, указанных в основном договоре. Все последующие взаимоотношения будут строиться именно на основании текста договора.

В договоре рекомендуют во избежание споров, указывать не общие, а четко прописанные положения: вид аккредитива; условия его открытия и раскрытия; способ извещения поставщика об открытии аккредитива; временные рамки его действия; точные реквизиты банков; полный перечень документов, представляемых в банк, против которых раскрывается аккредитив; порядок оформления этих документов и сроки предоставления их в банк; место исполнения аккредитива; дополнительные условия, например, запрет на производство частичных выплат или наоборот, их возможность; способ транспортировки груза и др. условия, которые признаны необходимыми и важными.

В тексте договора следует избегать таких фраз как «вопросы, не урегулированные данным договором, регулируются в соответствии с законодательством». Включение подобных заявлений в договор чревато тем, что контрагент по договору в случае возникновения спорной ситуации будет применять те нормы закона, которые подтверждают именно его правоту и абсолютно невыгоды для другого участника договора.

Условия формулируются также в аккредитивном заявлении, то есть в том документе, который выдается банку, и на основании которого будут производиться платежи. В этом документе установлено, какие условия должен проверить банк, для того чтобы осуществить выплаты, какие документы необходимо представить для этого. И банк производит платеж только тогда, когда соблюдены эти условия.

При расчетах аккредитивами очень важно правильно выбрать вид аккредитива.

Российское гражданское законодательство предусматривает возможность использования следующих видов аккредитивов:

1) покрытых (депонированных) и непокрытых (гарантированных);

2) отзывных и безотзывных.

При использовании покрытого аккредитива покупатель вносит на счет банка определенную сумму денежных средств, которая может соответствовать как полной стоимости покупки, так и ее части (данное условие оговаривается с продавцом недвижимости).

При непокрытом аккредитиве, банк может совершить платеж даже при отсутствии на счете покупателя денежных средств. В данном случае отношения между покупателем строятся по принципу кредитных отношений.

По общему правилу, аккредитив является отзывным, если в его тексте не установлено иное (ч. 3 ст. 868 ГК РФ).

Отличие отзывного аккредитива от безотзывного состоит в том, что отзывной аккредитив может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств, безотзывной аккредитив без согласия получателя средств не может быть отменен (ч. 1 ст. 868 ГК РФ). Изменения в безотзывной аккредитив могут быть внесены только по обоюдному согласию сторон (плательщика и получателя).

Наибольшей популярностью пользуются покрытые и безотзывные аккредитивы, т.к. они подходят для простых сделок, к числу которых можно отнести куплю-продажу недвижимости. В случае же, если платежи по сделке растянуты во времени или оплата производится частями, удобнее воспользоваться непокрытым аккредитивом, чтобы не отвлекать собственные денежные средства из оборота.

При выборе покрытого аккредитива покупатель открывает счет в банке, на котором размещаются денежные средства (в объеме, необходимом для оплаты всей суммы сделки либо ее части).

Для открытия аккредитива плательщик (покупатель) представляет банку-эмитенту заявление на открытие аккредитива в пользу получателя (продавца) по форме, установленной банком. Аккредитив может быть открыт как в рублях, так и в иной валюте.

После заполнения покупателем заявления на открытие аккредитива, денежные средства покупателя с его счета списываются на специальный счет покрытия по аккредитиву, и выпускается аккредитив. При этом следует иметь в виду, что один аккредитив может быть открыт только для расчетов с одним получателем средств.

После завершения сделки и при наличии всех оговоренных документов, продавец обращается в банк, который обязан произвести платеж при установлении соответствия указанных документов по внешним признакам аккредитива.

При нарушении хотя бы одного из условий аккредитива исполнение не производится (ч. 1 ст. 870 ГК РФ). Однако, данное правило не содержит запрета на повторное предоставление получателем средств документов, предусмотренных аккредитивом, до истечения срока его действия.

Если сделка по каким-либо причинам не состоялась, денежные средства возвращаются со специального счета в банке на счет покупателя.

Закрытие аккредитива производится на основании правил, установленных статьей 873 Гражданского кодекса РФ:

- истечение срока аккредитива;

- по заявлению получателя средств об отказе от исполнения аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;<

- по требованию плательщика о полном или частичном отказе аккредитива, если такой отказ возможен по условиям аккредитива.

Исполняющий банк должен поставить в известность банк-эмитент о закрытии аккредитива, незамедлительно возвратив неиспользованную сумму покрытого аккредитива. В свою очередь банк-эмитент возвращенные суммы зачисляет на счет плательщика, с которого депонировались средства (ч. 2 ст. 873 ГК РФ).

И, в завершении остановимся еще раз на достоинствах аккредитива как безналичной формы расчетов и выделим его недостатки.

Основные достоинства расчетов по аккредитивам:

1. Взаимная выгода плательщика и получателя – отсутствие риска неполучения товара или денежных средств, направленных в его оплату.

2. У плательщика и получателя отпадает необходимость в постоянном контроле над каждой сделкой.

3. Аккредитив дает уверенность в получении платежа вне зависимости от текущего финансового состояния контрагента и его банка (при подтвержденном аккредитиве).

4. Получение самого платежа связывается с точным соблюдением условий аккредитива, правильным и своевременным предоставлением документов в банк.

Основные недостатки расчетов по аккредитиву

1. Сложный документооборот, прежде всего, сказывается на продавце (плательщике): точное оформление условий аккредитива; правильное оформление; своевременное предоставление в банк документов, указанных в аккредитиве.

2. Авансовая система расчетов не применима.

3. Дороговизна и длительность оформления и проведения транзакций.

4. Отсутствие знаний о документарных операциях клиентов кредитных организаций. Отсутствие заинтересованности кредитных организаций реализовывать такую форму расчетов.

Новое на сайтеЮридическая консультация Юридические услуги Представительство в суде