Рейтинг: 4.5/5.0 (1595 проголосовавших)

Рейтинг: 4.5/5.0 (1595 проголосовавших)Категория: Бланки/Образцы

Содержание

Введение. 3

1. Краткая экономическая характеристика предприятия. 6

2 Комплексный анализ итогов деятельности и состояния предприятия. 12

2.1. Анализ движения ОС. 12

2.2. Анализ эффективности использования ОС. 14

2.3. Факторный анализ фондоотдачи. 20

2.4. Анализ использования оборудования. 23

2.5. Характеристика производственной мощности предприятия. 28

Заключение. 32

Экономическим анализом деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования.

Целью экономического анализа деятельности предприятия является оценка его текущего финансового состояния, а также определение направлений, по которым нужно вести работу по улучшению этого состояния. Кроме того, финансовый анализ является основой оценки предприятия (бизнеса). В случае оценки стоимости предприятия финансовый анализ предваряет расчетную часть отчета об оценке.

Вместе с тем, финансовое состояние - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа -показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных

экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Сами предприятия анализируют свою работу для улучшения показателей своей деятельности. Планово-экономический отдел анализирует показатели статистического учета:

- производительность труда;

- численный состав работающих;

- среднюю заработную плату;

- использование оборудования;

- текучесть рабочей силы;

- подготовку кадров и пр.

Главная бухгалтерия анализирует показатели бухгалтерского учета:

- сдачу готовой продукции;

- себестоимость;

- фонд заработной платы;

- материальное снабжение;

- реализацию продукции;

- рентабельность;

- финансовое состояние.

Источниками анализа являются стандартные формы статистической и бухгалтерской отчетности.

Исходными материалами для анализа служат месячные и квартальные планы, суточные и сменные задания, акты ревизии.

Методы экономического анализа отличаются большим разнообразием, но для них характерны следующие общие черты: оценка деятельности

предприятия с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности.

Классическими методами анализа являются наблюдение, сравнение, детализация, подстановки, корреляция, экономико-математические методы анализа и др.

По времени анализ бывает ежедневный, месячный, квартальный, годовой. При ежедневном анализе ограничиваются данными цехов, которые представляются в ПДО или бухгалтерию без письменной текстовой формы. Это ежедневные основные показатели работы цехов: выполнение программы, коэффициент использования оборудования, коэффициент сметности, численный состав, текучесть кадров, потери рабочего времени, выполнение норм выработки, себестоимость, отгрузка продукции и пр.

При месячных и годовых анализах составляются текстовые документы, объяснительные записки, доклады, заключения. В выводах и предложениях указываются пути и сроки устранения имеющихся недостатков в работе и конкретные мероприятия, обеспечивающие повышение эффективности производства.

Целью данной курсовой работы является комплексный анализ итогов деятельности и состояния ОАО «Омскметаллооптторг» (ОММЕТ) за 2005-2006 год.

ОАО «Омскметаллооптторг» (ОММЕТ) является крупнейшим металлоторгующим предприятием по Сибири и Дальнему Востоку. Компания ОММЕТ существует как металлобаза с 1985 года. В 1992 году было проведено акционирование, предприятие приобрело правовую форму открытого акционерного общества. Полное наименование предприятия -открытое акционерное общество «Омскметаллооптторг». Брэндовое название - «ОММЕТ». На сегодняшний день в активе «ОММЕТ» крупный пакет акций таких предприятий, как ОАО «Омсктара», ОАО «Авиапроект», ОАО «Техоптторг» и ряда других компаний.

Сегодня ОММЕТ можно с полной уверенностью назвать мощным финансово устойчивым гигантом с большими собственными ресурсами и стабильными партнерскими связями.

Производственные мощности ОАО «Омскметаллооптторг» размещены на территории 15 га. Они включают:

5 закрытых складов полезной площадью 11926 м 2. 5 открытых механизированных площадок полезной площадью 21370 м. 25 грузоподъемных механизмов и кранов;

Годовой складской грузооборот составляет более 70 000 тонн металла;

Неснижаемый остаток на складах более 15 000 тонн;

Ассортимент предлагаемой продукции превышает 2000 наименований; Численность сотрудников ОАО «Омскметаллооптторг» - более 300 специалистов.

Центральный офис находится по адресу: 644105, Россия, г. Омск, ул. 22 Партсъезда-105.

Уставный капитал общества составляет 17971 рубль, который состоит из 35942 обыкновенных именных акций номиналом 50 копеек.

Количество акционеров по состоянию на 31.12.2006 составляет 144 юридических и физических лиц.

Высшим органом управления ОАО «Оммет» является общее собрание акционеров. Совет директоров осуществляет общее руководство деятельностью компании за исключением решения вопросов, отнесенных федеральными законами и уставом к компетенции общего собрания акционеров. Текущее управление компанией осуществляет единоличный исполнительный орган - Генеральный директор общества. Деятельность органов управления регулируется Уставом общества.

Подготовка и проведение общего собрания акционеров осуществляется в соответствии с требованиями действующего законодательства. В 2006 году было проведено только годовое общее собрание акционеров, по вопросам, связанным с утверждением итогов 2005 года и выбором органов управления.

Основные направления деятельности компании:

Оптовая торговля металлопродукцией. В рамках данного направления компания сотрудничает с крупнейшими металлургическими комбинатами страны, являясь официальным дилером некоторых из них. Компания имеет собственную сбытовую сеть по продаже металлопроката на Дальнем Востоке, в Западной Сибири и сложившиеся партнерские отношения с компаниями в Казахстане.

Заготовка, переработка и реализация лома черных металлов. Данное направление продолжает развиваться. Грузооборот комплекса «Втормет» в 2006 году превышает достигнутый в 2005 году уровень более чем на 38%.

Как было отмечено выше в связи со сближением уровня российских и мировых цен на лом черных металлов, продукция на экспорт не поставлялась.

Объем инвестиций в данное направление, как и в прошлые годы, направлен на модернизацию и приобретение нового технологического оборудования комплекса Втормет для организации новых заготовительных участков.

Оптовая торговля строительными материалами. Темпы развития данного направления продолжают нарастать. В 2006 году достигнут показатель 76% увеличения товарооборота.

Предлагая широкий выбор тепло- и звукоизоляционных материалов, стеклопластиковую арматуру, большой ассортимент сухих строительных смесей позволяет компании укомплектовывать строящиеся объекты не только металлопродукцией, но и новыми, современными строительными материалами.

Выручка от реализации (без учета НДС) в 2006 году составила 2 219 442 тыс. руб. что превышает данный показатель 2005 года (1 739 417 тыс. руб.) на 28% или на 480 025 тыс. руб. Рост произошел благодаря увеличению объемов продаж металлопродукции как в городе Омске, так и регионах РФ. Так же данное увеличение связано с повышением уровня цен, как на металлопродукцию, так и на лом черных металлов.

Рис.1. Структура товарооборота в 2006 году.

Около 40%, товарооборота пришлось на реализацию качественного и рядового проката. На реализацию листа и метизов и трубной продукции пришлось 19% и 18% товарооборота Доля реализации лома черных металлов составила 17%. Доля реализации строительных материалов достигла 6% товарооборота

Себестоимость реализованной продукции в 2006 году составила 1 849 262 тыс. руб. что выше уровня прошлого года (1 455 493 тыс. руб.) на 27%, что соответствует приросту выручки и снижению уровня наценки, а также является результатом роста цен.

Увеличение затрат на заработную плату, стоимость ж/д и автоперевозок, топливно-энергетические ресурсы привело к увеличению коммерческих затрат на 13%. Данное увеличение затрат сопоставимо с ростом грузооборота компании.

Финансовая устойчивость предприятия – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета. Платежеспособность выступает внешним проявлением финансовой устойчивости предприятия и отражает способность хозяйствующего субъекта платить по своим долгам и обязательствам в данный конкретный период времени.

Использование основных средств предприятия говорит о его стабильности и качестве распределения его средств. Из проведенных нами расчетов можно сделать вывод, что при нашей загрузке оборудования, предприятие простаивает на определенную степень. Поэтому при планировании деятельности на следующий год данный фактор следует учесть в работе и определить максимально эффективную загрузки ОС.

Для нашего предприятия мы провели полный экономический анализ, выявили основные проблемы, их причины и возможные последствия, проанализировали основные показатели работы и платежеспособности предприятия. Предприятие функционирует и имеет довольно стабильные экономические показатели.

На основе проведенных расчетов можно сделать соответствующие выводы: объем реализации продукции увеличился на 27,6%, что в числовом виде составило 480 тыс. руб. При этом фактор численности работников уменьшился на 1,5%, или 6 человек. Этот фактор повлиял на повышение производительности труда, которая изменилась на 29.8 %, что в числовом соотношении составило 1,25 тыс. руб.

При увеличении объема реализации также увеличилась материальные затраты на выпуск продукции, 25,1%, это меньше увеличения выпуска от реализации – это и обусловило не увеличение материалоемкости продукции, а даже уменьшение ее на 2,3%. Этот фактор является позитивным, поскольку стоимость материалов, которые включены в стоимость продукции очень сильно влияют на колебание цены.

Для того, чтобы предприятие повышало свой уровень доходности предлагаю сделать такие усовершенствования:

- повысить эффективность работы оборудования

- уменьшить разницу между максимально возможным и применяемым уровнем производственной мощности.

- привести использование основных средств нашего предприятия к такому положению, чтобы выведение старого и введения нового оборудования не оказывала глобального влияния на качество работы общего оборудования.

Такие меры нужно принять для улучшения ситуации на фирме, а вообще ситуацию на фирме можно определить как стабильную и экономичный анализ это показывает.

Литература

1. Приказ Минфина РФ "О формах бухгалтерской отчетности

организации" от 13.01.2000г. №4-н // Финансовая газета. 2000. №8.

2. Приказ Минфина РФ "Об утверждении Положения по бух.учету

"Доходы организации" ПБУ 9/1999 №32-н от 06.05.1999.

3. Приказ Минфина РФ "Об утверждении Положения по бух.учету

"Расходы организации" ПБУ 10/1999 №33-н от 06.05.1999.

4. Абрютина М.С. Грачев А.В. Анализ финансово-хозяйственной

деятельности предприятий. - М. Дело и сервис, 1998.

5. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.:

Омега, 1998.

6. Анализ хозяйственной деятельности в промышленности / Под

ред. В.И. Стражева. - Минск: Высш. шк. 1998.

7. Артеменко В.Г. Беллендер М.В. Финансовый анализ. - М. ДИС,

1998.

8. Баканов М.И. Шеремет А.Д. Теория экономического анализа. -

М. Финансы и статистика, 2000.

9. Богатин Ю.В. Швандар В.А. Производство прибыли. - М.:

Финансы: ЮНИТИ, 1998.

10. Головин М.Н. Финансовый анализ. - М. Перспектива, 1999.

11. Донцова Л.В. Никифорова Н.А. Комплексный анализ

бухгалтерской отчетности. - М. Дело и сервис, 1999.

12. Замков О.О. Математические методы в экономике. - М. ДИС,

1998.

13. Ковалев В.В. Управление финансами. - М. ФБК - Пресс, 1998.

14. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор

инвестиций. Анализ отчетности. - М. Финансы и статистика, 1997.

15. Кравченко Л.И. Анализ хозяйственной деятельности предприятий

общественного питания. - Минск: НПЖ "Финансы, учет, аудит", 1998.

16. Кравченко Л.И. Анализ хозяйственной деятельности

предприятий. - Минск: НПЖ "Финансы, учет, аудит", 1998.

17. Крейнина М.Н. Финансовое состояние предприятия. Методы

оценки. - М. ИКЦ "ДИС", 1998.

18. Кузнецова Л.В. Финансы предприятия: анализ и управление. -

Владивосток: Изд-во Дальневост. ун-та, 2000.

19. Любушин Н.П. Лещева В.Б. Дьякова В.Г. Анализ финансово-

экономической деятельности предприятия /Под ред. проф. Н.П. Любушина. -

М. ЮНИТИ-ДАНА, 1999.

20. Майданчик Б.И. Карпунин М.Б. и др. Анализ и обоснование

управлнческих решений. - М. Финансы и статистика, 1991.

21. Прыкин Б.В. Экономический анализ предприятия. - М. ЮНИТИ-

ДАНА, 2000.

22. Ришар Ж. Аудит и анализ хозяйственной деятельности

предприятия / Пер. с фр. Под ред. Л.П. Белых. - М. ЮНИТИ, 1997.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятий.

- Минск: Экоперспектива, 2000.

24. Стоянова Е.С. Финансовый менеджмент. - М. Перспектива,

1999.

25. Стоянова Е.С, Штерн М.Г. Финансовый менеджмент для

практиков: краткий профессиональный курс. - М. Перспектива, 1998.

26. Шеремет А.Д. Негашев Е.В. Методика финансового анализа. -

М. Инфра-М, 1999.

3. Управление предприятием

5. Организация производства и труда

6. Индивидуальное задание

Список использованных источников

Преддипломная практика направлена на закрепление в производственных условиях знаний, полученных в процессе обучения, на овладение производственными навыками, передовыми технологиями и методами управления.

Производственно-экономическая практика основывается на анализе предприятия отрасли, а конкретно ТЧУП «Автоблиц», его производственной и организационной структуры.

Задачи прохождения практики:

1. Дать характеристику ТЧУП «Автоблиц», изучить виды выпускаемой продукции, технологию и потребляемые материальные ресурсы, а также применяемые на предприятия методы работы.

2. Проанализировать научно-технический прогресс на предприятии.

3. Изучить практику применения комплекса маркетинга на предприятии.

4. Приобрести практические навыки планирования, организации производства и труда.

5. Проанализировать основные технико-экономические показатели деятельности предприятия.

6. Провести анализ организации маркетинговой службы в ТЧУП «Автоблиц» и эффективности ее использования.

Цель практики - закрепить, углубить знания, полученные в процессе обучения, собрать необходимую информацию для выполнения дипломной работы.

Объектом исследования является ТЧУП «Автоблиц».

1. Характеристика ТЧУП «Автоблиц» и его продукции

Основным видом деятельности ТЧУП «Автоблиц» является производство автомобильных компонентов.

ТЧУП «Автоблиц» является коммерческой организацией, деятельность которой направлена на дальнейший рост объемов производства конкурентоспособной продукции (автомобильные компоненты), расширение ее номенклатуры на территории свободной экономической зоны «Минск», с целью получения максимальной прибыли, удовлетворения растущих потребностей населения в запасных частях к легковым автомобилям и дальнейшего наращивания производственного потенциала предприятия.

Республика Беларусь, 220012, г. Минск, пер. Инструментальный, 6 - 18.

Вся выпускаемая на предприятии продукция (автогидроцилиндры тормоза и сцепления, диски тормозных механизмов, суппорта дискового тормоза в сборе, тормозные шланги, водяные насосы, амортизаторы) предназначена для продажи в качестве запчастей для легковых автомобилей на рынках Республики Беларусь, СНГ и Европы.

Вся выпускаемая предприятием продукция сертифицирована и продается под торговой маркой ТЧУП «Автоблиц».

В настоящее время перед ТЧУП «Автоблиц» поставлена задача о расширении ассортимента изделий, предназначенных для продажи, дополнив его шаровыми опорами (шарнирами) для легковых автомобилей.

Цены на продукцию формируются исходя из сложившейся на рынке конъюнктуры, соотношения спроса и предложения, уровня цен на продукцию конкурентов. В каждом конкретном случае при поступлении заказа производится корректировка цены в зависимости от порядка, формы расчетов, объема сделки.

Стратегия сбыта предприятия нацелена на удержание уже имеющихся рынков сбыта и проникновение на новые рынки.

Маркетинговая стратегия ТЧУП «Автоблиц» направлена на развитие деятельности по наращиванию объемов продаж продукции, повышения ее качества и оперативности поставок посредством внедрения передовых и перспективных технологий. При выборе стратегии маркетинга были учтены потенциал предприятия, особенности внутреннего рынка, текущее состояние рынка.

Данная стратегия маркетинга, а также содействие Учредителей в осуществлении целей и функций предприятия, позволит ТЧУП «Автоблиц» закрепиться и занять значительную долю на рынке автозапчастей и в дальнейшем наращивать ее.

На основании отчетов о прибылях и убытках (приложения А и Б) проведем анализ основных показателей деятельности ТЧУП «Автоблиц» за 2005-2006 гг. (таблица 1).

Таблица 1. Основные показатели деятельности ТЧУП «Автоблиц» за 2005-2006 гг.

Научно-исследовательские и научно-производственные технологии, используемые на практике: производственные технологии, которые обучающийся может использовать на практике — это экономико-аналитические, статистические, нормативные, технологии компьютерной обработки данных, планово-расчетные и прогнозные, методы экстраполяции.

Учебно-методическое обеспечение самостоятельной работы студентов на практике. На основе наблюдений формируется дневник наблюдений практиканта, где фиксируются этапы работы на том участке, который определен по заданию практики. На основе собранных о предприятии сведений, результатов выполнения индивидуального задания, результатов самостоятельного анализа и расчетов студента формируется отчет по производственной практике.

Структура отчета по производственной практике:

1-й раздел: «Основные сведения, краткая характеристика, организационная структура, внутренняя и внешняя среда предприятия. организации.

1. Опишите внутреннюю среду предприятия.

1.1.Постройте организационную диаграмму предприятия; выделите подразделение(-я), в составе которого(-ых) вы проходите практику.

1.2.Перечислите основные должностные обязанности работников и управляющих в вашем подразделении.

1.3.Выделите на диаграмме подразделения, осуществляющие производственную деятельность на данном предприятии. Перечислите основные хозяйственные операции, выполняемые работниками данных подразделений.

1.4.Перечислите технологии, применяемые в производстве продукции и/или оказании услуг предприятием. Укажите степень их влияния на конечный результат работы.

2. Опишите внешнюю среду предприятия.

2.1.Перечислите поставщиков сырья, оборудования и других средств производства для данного предприятия.

2.2.Назовите источники финансирования предприятия. Определите долю заемных средств в капитале предприятия.

2.3.Представьте структуру рынка сбыта продукции/услуг предприятия по следующим критериям: территориальный, по субъектам, по объектам обмена, по ассортименту, степень насыщенности.

2.4.Опишите целевые группы покупателей товаров/услуг предприятия.

2.5.Перечислите основных конкурентов данного предприятия.

2.6.Перечислите профессии специалистов, необходимых в настоящее время предприятию. Укажите требования, предъявляемые к кандидатам.

3.Внесите в дневник прохождения практики сроки ознакомления с нормативной документацией предприятия и прохождения инструктажа.

2-й раздел: «Выполнение индивидуального производственного задания»

4.Опишите задачу, поставленную перед вами руководителем практики от предприятия.

4.1.Каков предполагаемый конечный результат вашей деятельности?

4.2.Какими правами и должностными обязанностями вы обладаете для выполнения поставленной задачи?

4.3.Разбейте выполнение задания на логически последовательные пункты и кратко опишите их.

5.Оцените результаты выполнения задачи.

5.1.Что вызвало наибольшие затруднения при выполнении задачи?

5.2.Оцените выполнение по каждому из пунктов задания по 5-ти балльной шкале. Опросите вашего руководителя практики на предприятии и, при необходимости, скорректируйте оценки. Выведите среднюю оценку выполнения задания.

5.3.Что вызвало наименьшие затруднения при выполнении задачи?

5.4.Внесите этапы выполнения задания в дневник прохождения практики.

3-й раздел: «Результаты проектной и аналитической деятельности»

6. Выполните задание по одному из указанных вариантов.

Вариант 1.Проведите SWOT-анализ производственной деятельности предприятия, организации с учетом «узких мест» и рисков, возникающих в производственном процессе. Внесите ваши предложения по усовершенствованию производства.

Вариант 2.Проведите SWOT-анализ сбытовой деятельности предприятия с учетом структуры рынка, особенностей продукции/услуг, текущей экономической конъюнктуры и сопряженных с ними рисков. Внесите ваши предложения по усовершенствованию сбыта.

Вариант 3.Постройте модель производственной функции предприятия, организации имеющей на входе объемы факторов производства, а на выходе – объемы производства товаров/услуг. Укажите роль управления и организации в функционировании данной модели.

Вариант 4.Проведите анализ хозяйственной деятельности предприятия, включая использование фондов, рабочего времени, величину транзакционных издержек. Оцените эффективность деятельности предприятия (в том числе эффективность производства, эффективность капиталовложений).

Вариант 5.Напишите бизнес-план по открытию дополнительного производственного подразделения на данном предприятии (цеха, торгового зала, кабинета и т.п.). Приведите структуру фондов, оцените транзакционные издержки, объемы привлеченной рабочей силы и средств для оплаты труда. Опишите необходимые модификации системы управления предприятием с учетом нового подразделения. Укажите риски открытия. Рассчитайте сроки окупаемости.

7. Опишите новые знания, умения, компетенции, которые были получены при прохождении практики.

5. Индивидуальные задания

Во время практики предусматривается выполнение индивидуального письменного задания, которое предусматривает сбор информации по данной руководителем теме на выбранном предприятии, организации.

Цель выполнения индивидуального задания — активизация восприятия учебного материала, закрепление материалов лекций, экскурсий, поиск информации и знакомство со специальной литературой.

В подготовке индивидуального задания студенты используют материалы предприятия, организации. Определение конкретных понятий дается по материалам лекций или из рекомендуемой литературы. При подготовке индивидуального задания необходимо использовать учебную литературу, периодическую литературу и другие источники.

Тематика индивидуальных заданий строится в зависимости от приоритетных интересов руководителя практики от предприятия, организации, с учетом мнения практиканта и предстоящего изучения учебных дисциплин.

Тематика индивидуальных заданий по производственной практике:

Составить социально-экономическую, производственно-техническую и правовую характеристику предприятия, организации-объекта практики (местоположение, назначение, форма собственности, организационная форма и пр.).

Дать общую характеристику продукции (по видам, номенклатуре, объемам выпуска, назначению, новизне, перспективности, типу производства, весу, применяемым материалам и заготовкам, трудоемкости и себестоимости). На основе изучения продукции определяются количественные показатели, характеризующие рациональность принятой к производству конструкции изделий, ее прогрессивность и технологичность.

Охарактеризовать производственные ресурсы предприятия (состав и количество оборудования, показатели использования производственных мощностей; состав и структура основных производственных фондов (ОПФ) предприятия, нормы амортизации и величина амортизационных отчислений, показатели движения, использования и износа ОПФ; материальный состав и структура оборотных фондов предприятия, источники оборотных средств, нормирование и использование оборотных средств).

4. Проанализировать кадровое обеспечение деятельности предприятия (численность персонала, структура, образование, подбор и расстановка, текучесть кадров, фактическая потребность в кадрах, требования к кадрам, анализ расходования фонда заработной платы).

Бухгалтерскийучет и анализ

1. Изучить систему отчетности на предприятии,организации, охарактеризовать организацию учета на предприятии (учетная политика, организация учета в подразделениях, инструкции, указания, положения и рекомендации по организации бухгалтерского учета, применяемые на участках учетной работы).

2. Рассмотреть организацию синтетического и аналитического учета в организации (учет имущества предприятия: основных средств и нематериальных активов, капиталовложений, производственных запасов, производства, готовой продукции, выполнения работ и услуг, дебиторской задолженности, денежных средств, финансовых инвестиций; учет источников средств предприятия: фондов и целевого финансирования, учет заемных средств, прибылей и убытков, кредиторской задолженности, резервов.

3. Описать порядок представления отчетности (состав и содержание квартальной и годовой отчетности; объяснительная записка; заключение аудита.

Изучить управление финансами, дать характеристику финансовых ресурсов предприятия, организации (источники и структура дохода и финансовых ресурсов предприятия, методы формирования и величина прибыли, система показателей рентабельности).

Выполнить анализ финансового состояния предприятия, организации.

Рассмотреть взаимоотношения банка и предприятия (банки и основные виды используемых банковских услуг).

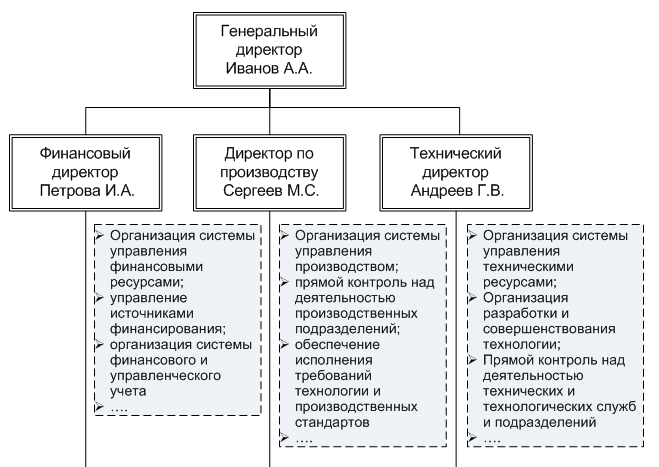

1. Определить цель организации, а также цели и задачи подразделений. Составить дерево целей организации. Описать внутренние переменные организации.

2. Описать внешнюю среду организации с точки зрения прямого и косвенного воздействия. Охарактеризовать факторы внешней среды и оценить их влияние на организацию.

3. Рассмотреть общую схему производственной и организационной структуры предприятия, определить тип, к которому она относится. Обосновать, насколько, существующая организационная структура соответствует миссии и целям организации, ее стратегическим планам. Определить, насколько данная организационная структура обеспечивает организации эффективное взаимодействие с внешней средой и достижение намеченных целей.

4. Провести анализ организационной структуры управления (по составу подразделений, системе административных, функциональных и технологических связей, иерархичности, норме управляемости, уровню централизации/децентрализации, по ответственности за решение (сопоставление уровня показателя экономической ответственности и зарплаты сотрудников, выполняющих регламентированные функции);

5. Изучить организацию оперативного управления производством на предприятии.

Охарактеризовать структуру маркетинга в организации (общая схема и структура управления маркетингом, функции маркетинга в организации, план маркетинга и его анализ).

2. Рассмотреть порядок организации сбыта, выявить особенности сбытовой политики, проблемы сбыта (план по сбыту, способы стимулирования сбыта, применение торговых марок, роль упаковки, конфликты в каналах товародвижения и пути их преодоления).

3. Проанализировать систему маркетинговой информации в организации и существующую практику рекламной деятельности.

4. Описать ценовую политику предприятия (факторы, влияющие на выбор стратегии в области цен, механизм формирования ценовой политики, методы ценообразования, используемые в организации, дифференциация издержек по видам продукции, реализация ценовой политики).

Анализ и диагностика финансово-хозяйственной деятельности

1.Выполнить комплексный технико-экономический анализ производственно-хозяйственной деятельности предприятия (цеха), организации.

2.Рассчитать систему показателей, которые могут характеризовать эффективность и качество управления (темпы роста производства продукции; общая рентабельность; затраты на один рубль товарной продукции; доля прироста производства за счет повышения производительности; расходы заработной платы на один рубль продукции; темпы роста производительности; фондоотдача; оборачиваемость оборотных средств; материальные затраты на один рубль продукции).

6. Теоретические занятия

Во время практики предусматривается проведение занятий в форме лекций, консультаций

Содержание лекционного курса и консультаций

Организационно- экономическая характеристика предприятия. Общество с ограниченной ответственностью Виктория далее как ООО Виктория организовано в 1943 году. Адрес Индекс- 662865. Красноярский край, Каратузский район, село Н-Кужебар, ул. Советская 41а. В соответствии с п.2 ст.52 ГК РФ величина уставного капитала указывается в уставе и учредительном договоре.

Порядок формирования уставного капитала зависит от формы собственности предприятия. В данном случае он образован за счет государственных федеральных средств и составляет 107146руб. Общество является юридическим лицом. ООО Виктория имеет самостоятельный баланс, печать со своим наименованием, штампы, фирменный знак, расчетный и иные счета в рублях в учреждении банка.

Основной целью общества является получение прибыли, на основе этого удовлетворения растущих потребностей каждого члена общества. Основными видами деятельности общества являются производство и реализация, переработка зерновых культур, а так же продукции мясного и молочного направления. Руководство деятельностью предприятия осуществляется Золототрубовым Н.В. Пункты сдачи основной сельскохозяйственной продукции находятся в с. Каратузское, г. Минусинск, г. Абакан, с. Н.Кужебар местному населению.

С этими пунктами хозяйство связано автомобильными дорогами с твердым покрытием. Состояние дорог на территории хозяйства удовлетворительное. Результаты работы сельскохозяйственных предприятий во многом зависят от условий производства а Природные и климатические б Месторасположение хозяйства в Экономические условия производства. Климат хозяйства умеренно континентальный, с холодной продолжительной зимой и коротким жарким летом. По данным метеостанции г. Минусинска средняя многолетняя годовая температура воздуха равна -04?С, наиболее теплыми являются июль июнь, наиболее холодным январь.

По природно-сельскохозяйственному районированию территория хозяйства отнесена к лесостепной зоне. Период со среднесуточной температурой воздуха выше 0?С начинается с 25 мая и продолжается до 17 сентября. Вегетационный период продолжается 110 дней. Период со среднесуточной температурой выше 10?С составляет 110 дней, сумма положительных температур за этот период равна 1675 ?С. Устойчивый снежный покров образуется 28 октября и сходит 3 мая, продолжительность периода с устойчивым снежным покровом в среднем составляет 178 дней. Среднегодовое количество осадков, выпадающих на территории хозяйства, составляет 517 мм. Преобладающее направление ветров в течение года юго-западное.

Число дней со скоростью ветра более 15 м сек равно 13. Наибольшее количество дней с такой скоростью ветра приходится на весенний и осенне-зимний периоды. Гидрографическая сеть представлена речками Туба, Амыл, Копь, Енисей и ручьев без названия.

Грунтовые воды залегают на глубине 1-8 м. Вода естественных водных источников используется для водопоя скота в пастбищный период и для хозяйственных нужд. Почвенный покров землепользования представлен почвенными разновидностями, из которых преобладают почвы темно-серые оподзоленные- 59,9. лугово-черноземные- 16,8. луговые- 6,7. черноземы -11,6. Из древесной растительности преобладают береза, осина, сосна.

Травянистая растительность представлена разнотравно-злаковыми группировками. Хозяйство имеет достаточную производственную базу. Состоит из. Здание администрации. Производственные склады. Зерноток. Здание и гараж отдела главного механика Имеется машинно-тракторный парк. В целом природно-климатические условия хозяйства позволяют возделывать все районированные в зоне культуры. Средний балл оценки пашни хозяйства по зерновым культурам равен 26,1 балла при среднерайонном - 24,5 баллов.

Нарушение трудовой дисциплины, техники безопасности и охраны труда нет. Предприятие активно поддерживает все социальное программы. Заработная плата выплачивается ежемесячно, задолженности по налогам и сборам и внебюджетным фондам не имеется. Оптимальный размер производства зависит от производственного направления предприятия и особенности его производства, а также природных и экономических условий района, в котором оно расположено. Для определения размеров предприятия используется ряд показателей.

Основными показателями характеризующими размер предприятия является стоимость валовой и товарной продукции. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в текущем году. По своему составу товарная продукция перерабатывающих предприятий в большинстве случаев совпадает с валовой, если нет внутрихозяйственного оборота и незавершенного производства. 18 366 Дополнительные показатели. Стоимость основных производственных фондов. Площадь предприятия. Численность работников.

Для определения размеров предприятия необходимо изучить и дать оценку показателям, приведенным в таблице 2.2. Источником информации служат годовые отчеты ООО Виктория. 6 АПК, 7 АПК, 9 АПК, 15 АПК. Валовая продукция сельского хозяйства в ООО Виктория больше средних данных по району на 4,1. Самую большую площадь сельскохозяйственных угодий занимают пашни 16714га, что на 10 превышает средние данные по району.

По численности работников ООО Виктория можно отнести к крупным 551чел что на 19 превышает средние данные по району. Стоимость основных производственных средств составляет 86273 т.р что на 7 меньше средних данных по району. Поголовье скота составляет 2222гол на 1 превышает средние данные по району. Таблица 2.2 Размеры производства ООО Виктория Показатели Анализи-руемое хозяйство В среднем по хозяйствам района Показатели анализируемого хозяйства в к средним по району Валовая продукция сельского хозяйства, тыс. руб. 54221 52112 104,1 Площадь сельскохозяйственных угодий, га 23715 22155 107,04 в том числе пашни, га 16714 15213 109,9 сенокосов, га 487 394 123,6 пастбищ, га 6514 6548 99,5 Численность среднегодовых работников, чел. 551 463 119,1 Стоимость основных производственных средств сельскохозяйственного назначения, тыс. руб. 86273 92618 93,1 Поголовье скота в переводе на КРС, гол. 2222 2198 101,1 Результаты хозяйственной деятельности во многом зависят от уровня специализации и концентрации производства.

Специализация это форма общественного разделения труда.

Она проявляется в преимущественном развитии одной или нескольких отраслей и отражает место предприятия в удовлетворении потребности общества в тех или иных продуктах. Характеризуется специализация рядом показателей, главным из которых является структура товарной продукции, удельный вес отдельных видов продукции и отраслей в общей сумме выручки Далее для организационно-экономической характеристики необходимо проанализировать размер и структуру товарной продукции таблица 2.6. Таблица 2.6- Размер и структура товарной сельскохозяйственной продукции Отрасли и вид продукции Денежная выручка за год, тыс.руб. 2005г 2006г 2007г. Растениеводство, всего 22760 15604 7734 в т.ч. пшеница 20443 12414 3614 прочая прод. раст-ва 2317 3190 4120 Животноводство, всего 58192 64717 86021 в т.ч. молоко 41646 44815 58051 мясо КРС 13079 16357 21949 Итого по сельскохозяйственному производству 97402 94652 125770 В структуре товарной продукции наибольший удельный вес за все 3 года занимает производство и реализация молока в 2007г 46,2. реализация продукции растениеводства составляет 15,2. В целом по предприятию происходит увеличение выручки от реализации товарной продукции.

Предприятие специализируется на мясомолочном скотоводстве 68,4. Урожайность сельскохозяйственных культур является основным фактором, который определяет объём производства продукции растениеводства.

Урожайность - это качественный, комплексный показатель, который зависит от многочисленных факторов.

Большое влияние на её уровень оказывает природно-климатические условия качество и состав почвы, рельеф местности, температура воздуха, уровень грунтовых вод, количество осадков. Рассмотрим урожайность сельскохозяйственных культур в ООО Виктория таблица 2.9. Таблица 2.9- Урожайность сельскохозяйственных культур с 1га, ц. С х. культура 2005г 2006г 2007г Отчетный год в к 2006г. Всего зерновые и зернобобовые культуры 38 25,6 22,14 90,3 Зеленая масса многолетних трав 20,4 15,2 22,7 149,3 Кукуруза 234,2 286,7 290,2 101,2 Сено естественных сенокосов 10,6 3,7 6,2 167,6 Урожайность зерновых и зернобобовых культур с каждым годом уменьшается, в 2007г по сравнению с 2005г. урожайность снизилась на 3,46ц. или на 10. урожайность многолетних трав зеленая масса увеличилась на 7,5. или на 49,3. урожайность кукурузы на силос увеличилась на 3,5ц, или на 1,2. Далее проанализируем уровень товарности в ООО Виктория таблица 2.10. Таблица 2.10- Уровень товарности продукции растениеводства Вид продукции Валовая продукция 2005г 2006г 2007г Зерно, всего 18668 24396 28911 пшеница 18668 24396 28911 Все продукция растениеводства 33042 44550 54221 Самый большой уровень товарности по пшенице наблюдается в 2005г и к сожалению, он уменьшается.

Важным ресурсом сельскохозяйственного предприятия является земля. Земля в сельскохозяйственном производстве выступает в качестве главного средства производства.

Она является основной производственной деятельности и важнейшим условием существования человеческого общества.

В сравнении с другими средствами производства, используемые в сельском хозяйстве, земля имеет специфические особенности. Земля не может быть заменена никаким другим средством производства. Землями сельскохозяйственного назначения признаются земли, предоставленные для нужд сельского хозяйства, другие земли, предназначенные для целей в соответствии с территориальным планированием.

Под сельскохозяйственными угодьями понимают земельные участки, используемые в сельском хозяйстве как главное средство производства. К ним относятся пашня, многолетние насаждения, залежи, сенокосы и пастбища без оленьих. К пашне принадлежат все распаханные и вновь осваиваемые земли. К многолетним насаждениям относят сады, ягодники, питомники и другие плантации. Большое значение имеют сенокосы и пастбища - угодья, представляющие собой естественную кормовую базу животноводства.

Это участки, покрытые травяной растительностью и предназначенные для получения сена сенокосы или травы пастбища. Таблица 2.3 Состав, размер и структура земельных угодий Вид угодий Площадь, га 2004г. 2005г. 2006г. Общая земельная площадь 26104 26145 26216 Всего сельскохозяйственных угодий 23246 23518 23715 в том числе пашня 15866 15918 16014 сенокосы 726 686 614 пастбища 6654 6914 6987 Лесные массивы 1862 1800 1654 Древесно-кустарниковые насаждения 34 54 64 Пруды, водоёмы 127 158 169 Прочие несельс- кохозяйственные угодия 835 615 614 Кроме сельскохозяйственных угодий сельскохозяйственные предприятия располагают значительными площадями других видов земельных угодий, не используемые для получения сельскохозяйственной продукции. В состав таких угодий входят леса, кустарники, болота, пруды, водоёмы. 16 На протяжении анализируемого периода общая земельная площадь увеличивалась, её отклонение в 2007г. относительно 2006г. составило 71га. Среди сельскохозяйственных угодий наибольшую площадь занимают пашни 61,1. Площадь пашни в 2007г. увеличилась на 96га. Сенокосы напротив уменьшились на 72га. Тоже самое можно сказать и о лесных массивах, которые сократились на 146га. В связи с весенними паводками, водные массивы увеличились на 11га. А в общем сельскохозяйственные угодия увеличились на 197га. Проанализируем структуру пашни и посевных площадей таблица 2.8. Таблица 2.8- Структура пашни и посевных площадей Виды посевов 2005г. 2006г. 2007г. в среднем за 3 года пло- щадь, га структура, пашни посев. площ-й Всего посевов 12310 12467 12990 12589 79,01 100 Зерновые и зернобобовые культуры, всего 6300 6984 7089 6791 42,6 53,9 в том числе яровые зерновые 6300 6984 7089 6791 42,6 53,9 Кормовые культуры, всего 5602 5075 5563 5413 34 43 из них многолетние травы 2070 1931 2046 2016 12,4 16 однолетние травы 2887 2521 2813 2740 17,2 21,8 кукуруза на силос 645 623 704 657 4,1 5,2 Сенокосы улучшенные и пастбища 408 408 450 422 2,3 3,1 Пары 3462 3807 3295 3521 21,1 - Всего пашни 15866 15918 16014 15933 100 - На протяжении анализируемого периода общая площадь посевов увеличилась на 523га. Площадь всех посевов увеличилась яровых зерновых на 105га, сенокосов на 42га, многолетних трав на 115га, площадь однолетних возросла на 291га, кукурузы на силос на 81га. Наибольший удельный вес в структуре пашен занимают яровые культуры 42,6. пары составляют 22,1. однолетние травы 17,2. В структуре посевных площадей наибольший удельный вес занимают яровые зерновые культуры 53,9 однолетние травы занимают 21,8. многолетние травы 16. Важным ресурсом сельскохозяйственного предприятия является труд. Таблица 2.4- Среднегодовая численность работников Наименование среднегодовая численность, чел 2005 2006 2007 По организации - всего 575 555 551 1.в т.ч. Работники, занятые в сельскохозяйственном производстве- всего 478 457 453 - в т.ч. Рабочие постоянные 332 363 366 из них трактористы-машинисты 76 77 85 дояры 59 54 47 скотники КРС 66 62 66 работники коневодства 10 11 12 - Работники сезонные и временные 95 39 34 - Служащие 49 52 50 2.Работники, занятые в подсобных промышленных предприятиях и промыслах 77 82 80 3.Работники ЖКХ 2 2 2 4.Работники торговли и общественного питания 18 14 16 По данным таблицы 2.4 можно сделать вывод, что наибольший удельный вес в среднегодовой численности работников ООО Виктория занимают работники, занятые в сельскохозяйственном производстве 82,21. из них трактористы машинисты занимают- 15,43. скотники КРС- 11,98. служащие- 9,07. Наименьший удельный вес среди численности работников занимают работники ЖКХ 0,36. В 2007г по сравнению с 2005г численность работников сократилась на 24 человека. Финансовое состояние предприятия характеризуется двумя группами показателей а Показатели ликвидности и платежеспособности б Показатели финансовой устойчивости.

Одним из приемов анализа платежеспособности является оценка ликвидности бухгалтерского баланса.

Ликвидность баланса определяется, как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму составляет срок погашения обязательств. Для характеристики ликвидности организации используют общий коэффициент покрытия, коэффициент критической ликвидности, коэффициент абсолютной ликвидности Коэффициент текущей ликвидности коэффициент покрытия характеризует способность предприятия погасить свою краткосрочную задолженность за счет имеющихся оборотных средств.

Нормативное значение этого коэффициента составляет в пределах -1,0 -2,0, т. Е. текущих активов должно быть столько, чтобы полностью погасить краткосрочные обязательства. Превышение оборотных средств над краткосрочными обязательствами более чем в два раза считается нежелательным.

Поскольку это свидетельствует о нерациональном вложении средств предприятия и их неэффективном использовании.

Коэффициент критической срочной ликвидности свидетельствует о способности предприятия погасить краткосрочную задолженность за счет наиболее ликвидных текущих активов и рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим пассивам краткосрочным обязательствам. Нормативное значение данного коэффициента 1. Коэффициент абсолютной ликвидности показывает долю текущих пассивов, которая может быть покрыта немедленно, за счет активов, обладающих абсолютной ликвидностью, и соответственно, оценивает платежеспособность предприятия в мгновенном периоде.

Рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к текущим пассивам.

Нормативное значение данного коэффициента - 0,2 -0,3, т. е. при одновременном предъявлении кредиторами к оплате всей краткосрочной задолженности предприятие должно иметь возможность погасить, по меньшей мере, 20 их за счет наиболее ликвидных активов.

Под платежеспособность понимают финансовое положение предприятия, при котором оно способно рассчитываться по своим краткосрочным и долгосрочным обязательствам.

Большинство аналитиков под платёжеспособностью предприятия понимают его ликвидность, то есть способно платить по срочным обязательствам или текущим долгам.

Ликвидность и платежеспособность тесно взаимосвязаны между собой.

Ключевой показатель платежеспособности организации- коэффициент автономии Ка - характеризует удельный вес собственных средств во всей сумме источников финансирования и выражает соотношение интересов собственников организации, её кредиторов и инвесторов. Чем он выше, тем более стабильна, устойчива и независима от внешних источников организации.

О степени зависимости организации от внешних источников заёмного капитала свидетельствует коэффициент соотношения заёмных и собственных средств Кз. Показывает сколько заёмных средств организация привлекла на 1руб вложенного в активы собственного капитала, и характеризует финансовую независимость организации от привлечения заёмных средств.

Коэффициент соотношения заёмных и собственных средств Кз - показывает сколько заёмных средств организация привлекла на 1руб вложенного в активы собственного капитала, и характеризует финансовую независимость организации от привлечения заёмных средств.

Коэффициент реальной стоимости имущества- определяет какую долю в стоимости имущества предприятия составляют средства производства, по существу определяет производственный потенциал предприятия, обеспеченность производственного процесса средствами производства. 15 Расчет представленных коэффициентов показан в таблице 2.5. Общий коэффициент покрытия в ООО Виктория достаточно высок 3,2. т.е. все ликвидные оборотные средства в достаточной степени перекрывают имеющуюся у организации краткосрочную задолженность Коэффициент критической ликвидности равен 1,1, т.е. это свидетельствует о способности предприятия погасить краткосрочную задолженность за счет наиболее ликвидных текущих активов. Коэффициент абсолютной ликвидности очень низкий 0,001. т.е. ООО Виктория не может мгновенно реализовать краткосрочные обязательства.

Коэффициент автономии равен 0,7, т.е. предприятие стабильно, устойчиво и независимо от внешних источников организации.

Коэффициент соотношения заёмных и собственных средств равен 0,4, т.е организация не зависима от привлечения заёмных средств. Данный коэффициент уменьшился, т.е. уменьшился риск вложения средств в организацию. Коэффициент реальной стоимости имущества равен 1,1, что свидетельствует о том, что большую долю в стоимости имущества предприятия составляют средства производства.

Таблица 2.5 Оценка ликвидности и рыночной устойчивости ООО Виктория Показатели 2005г 2006г 2007г Нормативн. значение Стоимость имущества, тыс.руб. 133473 143588 156502 Реальные активы, тыс. руб. 141227 159632 169906 Внеоборотные активы, тыс. руб. 91001 96371 94936 Общая сумма ликвидных оборотных средств, тыс. руб. 104715 71959 129822 Денежные средства, краткосрочная дебиторская задолженность, тыс.руб. 51398 36793 44547 Наиболее ликвидные активы, тыс. руб. 586 241 59 Заёмные средства, всего, тыс. руб. 65012 65884 68229 Краткосрочные обязательства, тыс. руб. 22616 31367 40445 Наиболее срочные обязательства, тыс. руб. 22616 31367 40417 Амортизационные отчисления, тыс. руб. 3578 6557 7350 Выручка от реализации продукции, тыс. руб. 97402 94652 125770 Чистая прибыль, тыс. руб. 29978 17370 16123 Чистая выручка, тыс. руб. 33556 23927 23473 Коэффициент чистой выручки 0,3 0,3 0,2 Коэффициент общей платежеспособности 2,17 2,47 2,49 Общий коэффициент покрытия 4,6 2,3 3,2 2 Коэффициент критической ликвидности 2,3 1,2 1,1 1 Коэффициент абсолютной ликвидности 0,01 0,01 0,001 0,2-0,25 Коэффициент маневренности собственных средств 0,3 0,3 0,4 - Коэффициент обеспеченности собственными оборотными средствами 0,02 0,01 0,001 0,1 Коэффициент реальной стоимости имущества 1,1 1,1 1,1 0,5 Коэффициент постоянного актива 0,6 0,7 0,6 - Коэффициент автономии 0,7 0,6 0,7 0,5 Коэффициент соотношения заёмных и собственных средств 0,5 0,5 0,4 1 В общем оценивая все коэффициенты, можно отметить, что ООО Виктория платежеспособно, и независимо от внешних источников финансирования.

Финансовый результат хозяйственной деятельности предприятия характеризуется суммой полученной прибыли.

Прибыль - положительная разница между суммой выручки за проданную продукцию, выполненные работы, оказанные услуги и затратами на их производство себестоимостью, а также между прочими доходами и расходами потерями за вычетом уплаченных налогов и сборов.

Однако в силу определенных экономических условий по итогам работы может быть отрицательный финансовый результат убыток, т.е. превышение затрат и прочих расходов над выручкой и прочими доходами.

Таким образом, конечным финансовым результатом деятельности за отчетный период может быть убыток затраты, непокрытые доходами, определяемый на основе данных бухгалтерского учета. Финансовый результат хозяйственной деятельности формируется нарастающим итогом в течение отчетного года. При этом по завершении первого и последующих кварталов определяется промежуточный итог финансового результата соответственно за первый квартал, за первое полугодие и за девять месяцев года, а по завершении четвертого квартала финансовый результат за отчетный год в виде прибыли или убытка, который приводит соответственно к увеличению или уменьшению собственного капитала.

В конце каждого года на всех предприятиях выявляются финансовые результаты от производственной деятельности прибыли или убытки таблица 2.7 19 В данной таблице отражены финансовые результаты по разным видам продукции согласно Отчету о реализации сельскохозяйственной продукции ф. 7 Наибольшую прибыль предприятие получает от реализации молока 15011 тыс.руб На втором месте по величине прибыли от реализации мяса КРС 1735 тыс.руб. Наименьшую прибыль ООО Виктория получает от реализации прочей продукции животноводства 1133 тыс.руб Самая большая себестоимость у предприятие от реализации молока 42101 тыс.руб. На протяжении всего периода прибыль уменьшалась, это произошло вследствие увеличения себестоимости продукции, в 2006 г. она уменьшилась на 1247 тыс.руб. по сравнению с 2005г а по сравнению с 2004г. уменьшилась на 13855 тыс.руб. Самая большая рентабельность в 2006г. от реализации молока 31,87. самая маленькая от прочей продукции животноводства -27,64. К сожалению прибыль от реализации зерна с каждым годом уменьшается и в 2006г. она составила 166 тыс.руб что на 1277тыс.руб. меньше по сравнению с 2005г. 62 2.3. Каналы реализации продукции.

Оценка сбыта сельскохозяйственной продукции.

Важнейшей частью предпринимательской деятельности сельскохозяйственных предприятий различных организационно-правовых форм должны стать поиск и выбор наиболее эффективных каналов реализации продукции.

Каналы сбыта - это путь, по которому товары движутся от производителей к потребителям. Преобладают такие каналы реализации товарной продукции сельскохозяйственными товаропроизводителями продажа государству, предприятиям и организациям, на колхозном рынке, работникам хозяйства и населению, проживающему на его территории. 4 ООО Виктория реализуют свою продукцию на рынок в г. Абакан, г. Минусинск и другим организациям.

ООО Виктория реализует свою продукцию на рынок, заготовительным организациям. Наибольшую прибыль предприятие получает от реализации молока 179,1. наименьшую от реализации зерна 26,4. Тоже самое можно сказать и о уровне рентабельности - наибольшая по молоку, наименьшая по реализации зерна.

Таблица 2.11- Эффективность каналов реализации продукции за 2007г. Показатели Вид продукции мясо КРС зерно молоко Производственная себестоимость 1ц продукции, руб. 648,3 420,1 486,7 Себестоимость 1ц реализованной продукции, руб. 643,5 443,8 513,9 Цена реализации 1ц продукции, руб. заготовительным организациям 4118 281 698 на рынке 4016 281 690 бартер 4119 - 696 Получено прибыли на 1ц продукции, руб. всего заготовительным организациям 140,1 26,4 179,1 на рынке 137,9 23,3 180,5 бартер 141,3 - 179,6 Уровень рентабельности продаж, заготовительным организациям 22,1 4,9 35,1 на рынке 22,4 4,8 36,2 бартер 21,5 - 33,9 Наибольший уровень товарной продукции, ООО Виктория получило в 2007г самая большая прибыль в 2006г. Отклонение в 2007г. от 2006г. составляет 1247 тыс. руб самый большой уровень рентабельности наблюдается в 2006г. К сожалению прибыль с каждым годом снижается. Далее рассмотрим экономическую эффективность выращивания основных товарных культур в ООО Виктория таблица 2.13. Из зерновых культур предприятие выращивает только пшеницу.

Таблица 2.12- Экономические показатели деятельности хозяйства Показатели 2005г. 2006г. 2007г 2007г. в к 2006 Валовая продукция на 100га с х. угодий, тыс. руб. 408,8 522,9 618,4 95,5 Товарная продукция на 100га с х. угодий, тыс. руб. 513,6 494,9 629,6 134,7 Выход валовой продукции на 1 среднегодового работника, тыс. руб. 0,74 0,94 1,12 0,18 Прибыль, тыс.руб. 1559 1443 699 -744 Прибыль на 100га с х. угодий, руб. 158,1 90,8 807,1 -10,1 Прибыль на 1 среднегодового работника, руб. 54,3 31,3 29,3 -2 Уровень рентабельности, 8,1 7,9 9,8 1,9 Таблица 2.13- Экономическая эффективность выращивания основных товарных культур Показатели 2005г. 2006г. 2007г. 2007г в к 2005г. Себестоимость 1ц, руб. пшеница 440,1 449,2 443,8 3,7 Затраты труда на 1ц, Чел ч. пшеница 1,1 1,6 1,3 0,2 Средняя цена реализации 1ц, руб. пшеница 279 285 281 2 Производство валовой продукции с 1га, руб. пшеница 637,1 664,3 642,5 5,4 Получено прибыли с 1ц, руб. пшеница 21,2 21,9 20,3 -1,6 Рентабельность, пшеница 7,5 8,1 5,4 -2,7 Как показывает таблица 2.13 себестоимость 1ц пшеницы значительно не изменилась за последние 3 года, её отклонение составило 3,7руб. Самая большая цена реализации наблюдается в 2006г. Самую большую прибыль от выращивания пшеницы предприятие получило в 2006г 21,9р ц. Самый большой уровень рентабельности в 2006г 8,1. Из-за сокращения каналов реализации рентабельность, к сожалению в 2007г снизилась на 2,7. 3.