Рейтинг: 4.7/5.0 (1835 проголосовавших)

Рейтинг: 4.7/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Глава 1. Общая организация бухгалтерского учета в организации 6

1.1.Характеристика ООО «УК «Современные биотехнологии» 6

1.2. Структура организации 10

1.3. Организация бухгалтерской службы 11

1.4. Учетная политика. 13

1.5. Рабочий план счетов 18

1.6. График документооборота 18

Глава 2. Организация бухгалтерского учета по разделам 19

2.1. Учет денежных средств и расчетов с дебиторами и кредиторами 19

2.1.1. Учет денежных средств в кассе и на расчетном счете 19

2.1.2. Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками 27

2.1.3. Учет расчетов по налогам и сборам, по социальному страхованию и обеспечению 29

2.1.4. Учет расчетов с персоналом по оплате труда 30

2.1.5. Учет расчетов с подотчетными лицами 34

2.2. Учет основных средств 34

2.3. Учет материально-производственных запасов 37

Глава 3. Финансовый анализ ООО «УК «Современные биотехнологии» 38

3.1. Анализ изменений в составе и структуре активов и пассивов баланса организации 38

3.2. Анализ платежеспособности и финансовой устойчивости организации 41

3.3.Анализ финансовых результатов организации 43

Список литературы 47

Приложения: 1. Приказ об утверждении положения «Об учетной политике организации».

2. Приказ №3 об утверждении положения о первичных учетных документов и формах налоговых регистров.

3. Положение о направлении работников в служебные командировки.

4. Первичные документы по кассовым операциям и расчетному счету.

5. Первичные документы по расчетам с поставщиками и подрядчиками.

6. Первичные документы по расчетам с персоналом по оплате труда.

7. Первичные документы по учету основных средств.

8. Годовые отчеты ООО «УК «Современные биотехнологии» за 2010-2012 г.

ВведениеПроизводственная практика является продолжением учебного процесса в условиях деятельности организации. Производственная практика является последним шагом к поиску и началу работы бухгалтера и позволяет изучить многие приемы и методы, не изученные в теоретическом курсе, что, в конечном итоге, позволить проявить себя квалифицированным специалистом при принятии на работу.

Цель производственной практики – закрепление профессиональных знаний, умений и навыков, полученных в процессе теоретической подготовки.

Объектом исследования выступает Общество с ограниченной ответственностью «Управляющая компания «Современные биотехнологии», занимающееся оптовой торговлей различных товаров.

Предмет исследования – организация бухгалтерского учета в организации.

Для достижения поставленной цели необходимо решение следующих задач:

Закрепление теоретических основ по бухгалтерскому учету, анализу и аудиту;

Ознакомление с деятельностью и структурой организации;

Изучение и оценка системы бухгалтерского учета, организации экономического анализа и аудиторской работы в ОБП;

Анализ накопленного материала, подготовка на его основе предложений по совершенствованию учета;

Овладение умениями и навыками работы с бухгалтерской документацией, осуществление простейших бухгалтерских расчетов;

Формирование профессионального умения и определенного опыта, необходимого для осуществления дальнейшей профессиональной деятельности.

Во время прохождения производственной практики осуществлялся сбор, накопление и обобщение практического материала, необходимого для составления отчета.

Организацией были обеспечены необходимые условия для работы, а также доступ к информации, необходимой для полного, качественного и своевременного выполнения отчета, в том числе консультации специалистов организации по вопросам задания.

Прохождение практики началось с описания руководителем практики структуры организации, знакомства с ее служащими и подробными разъяснениями по поводу характера работы каждой организационной единицы, ее места и роли в деятельности с указанием основных особенностей функционирования организации.

Вторым этапом прохождения практики было изучение системы бухгалтерского учета, элементов анализа и аудита на предприятии под руководством руководителя практики.

Поставленные задачи в данном отчете решались при помощи аналитического, сравнительного методов исследования, а также изучения внутренней документации организации, первичных документов, регистров бухгалтерского учета и отчетности с использованием правовых источников, монографий и интернет – ресурсов.

В данном отчете по производственной практике рассмотрены и проанализированы особенности ведения финансово-хозяйственной деятельности, годовая отчетность, произведен расчет основных финансовых показателей организации на основе финансовой отчетности ООО «УК «Современные биотехнологии», оценены результаты деятельности организации за 2012 год.

Источниками информации для написания отчета послужили уставная и нормативная документация, финансовая отчетность ООО «УК «Современные биотехнологии» за 2010, 2011, 2012 годы, периодические издания, учебная литература по дисциплинам: «Бухгалтерский учет», «Финансовый анализ» и др.

Глава 1. Общая организация бухгалтерского учета в организации Характеристика ООО «УК «Современные биотехнологии»Объектом практического исследования является Общество с ограниченной ответственностью «Управляющая компания «Современные биотехнологии» (далее «ООО «УК «Современные биотехнологии»), основные организационно-экономическая характеристики организации представлены в таблице 1.1.

Таблица 1.1. Организационно-экономическая характеристика ООО «УК «Современные биотехнологии» (http://www.okpo.ru/okpocard_461e87807b.html )

Производство готовых к употреблению пищевых продуктов и заготовок для их приготовления, не включенных в другие группировки

Управляющая Компания "Современные Биотехнологии" - молодая и динамично развивающаяся компания. Миссия организации - популяризация и распространение среди широких групп населения передовых технологий сохранения и восстановления здоровья, а так же улучшения качества жизни.

Компания внимательно отслеживаем передовые разработки отечественных ученых и следим за мировыми тенденциями медицинской науки и достижениями в области биологических технологий. Работая в тесном сотрудничестве с разработчиками, производителями, научными и медицинскими учреждениями, она предлагает потребителю высокотехнологичные инновационные оздоровительные продукты.

УК «Современные Биотехнологии» — эксклюзивный дистрибьютор продукта «Лактомарин».

«Лактомарин» – натуральный пищевой продукт из бурых морских водорослей, способный нормализовать углеводный, белковый и жировой обмен веществ в организме человека. Данный препарат находит применение в восстановительной медицине для сохранения работоспособности и профилактике многих заболеваний. Согласно данным медицинских исследований показан при йодо- и железодефиците, анемии у беременных женщин.является потрясающим диетическим продуктом. (http://www.otzyvru.net/laktomarin.html )

Этот продукт выпускается московским Научно-Производственным Объединением «Сумма Технологий» и распространяется через развиваемую Управляющей Компанией структуру региональных представительств и консультативных офисов. Кроме того, УК «Современные Биотехнологии» продвигает «Лактомарин» для использования в лечебно-профилактических учреждениях разного уровня.

Управляющая Компания «Современные биотехнологии» совместно с НПО «Сумма Технологий» и ФГУ «Российский научный центр восстановительной медицины и курортологии Росздрава» участвует в программе по охране и укреплению здоровья людей. С этой целью компания осваивает новые рынки сбыта и механизмы дистрибуции геля «Лактомарин» в России и за ее пределами. (http://www.lactomarin.ru/about/)

Управляющая Компания «Современные Биотехнологии» развивает и поддерживает Региональные отделения-представительства (Таблица 1.3). В региональных офисах можно получить консультации и всю необходимую информацию о Компании и ее продукции, составить индивудуальные оздоровительные и восстановительные программы использования продуктов.(http://www.sovbiotech.ru/id-2/index.html)

Таблица 1.3. Региональные представительства ООО «УК «Современные Биотехнологии»

Казахстан, г. Алматы, проспект Абая, дом 62А

ООО «УК «Современные биотехнологии» имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета в банках, печать, штампы и бланки со своим наименованием. Общество отвечает по своим обязательствам всем своим имуществом, может со своего имени совершать сделки, покупать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде. Имущество общества составляют основные фонды и оборотные средства. Финансовые ресурсы компании формируются за счет прибыли от ее деятельности. Трудовые отношения регулируются действующим законодательством о труде. Работники принимаются на работу и увольняются с работы директором в соответствии со штатным расписанием.

Таким образом, ООО «УК «Современные Биотехнологии» является самостоятельной хозяйственной единицей, действующей на основании полного хозяйственного расчета, самофинансирования и самоокупаемости.

1.2. Структура организацииООО «УК «Современные Биотехнологии» относится к разряду малых предприятий, списочная численность входящих в штат сотрудников ООО на 1 квартал 2013 г. составила 10 человек (Приложение Штатное расписание).

Генеральный директор общества – Вышковский Андрей Владимирович. Главный бухгалтер – Попова Нина Павловна.

Общество самостоятельно определяет структуру органов управления (Схема 1) и затраты на их содержание, формирует штат, ведет бухгалтерский и статистический учет и несет за него полную ответственность.

Схема 1. Структура органов управления организации

Высшим органом Общества является Общее собрание участников Общества. Общее собрание участников Общества может быть очередным или внеочередным.

На основании Устава общества руководство текущей деятельностью Общества осуществляется генеральным директором, который подотчетен Общему собранию Участников Общества. Директор имеет право участвовать в управлении делами общества, принимать участие в распределении прибыли, на общих основаниях работать в Обществе на основе трудового договора или выполнять работы на основании гражданско-правовых договоров.

Всеми звеньями организации руководит генеральный директор непосредственно и через своих заместителей. Генеральный директор является одним из учредителей, он также выступает в роли исполнительного директора.

Непосредственно генеральному директору подчиняется финансовый директор организации, который отвечает за организацию бухгалтерского учета на предприятии.

Продолжить структуру более подробно

1.3. Организация бухгалтерской службыВ Управляющей компании «Современные биотехнологии» работу по ведению бухгалтерского учета осуществляют 3 бухгалтера (Схема 1).

Вся бухгалтерия и ее работники подчинены главному бухгалтеру, который в свою очередь подчиняется финансовому директору компании.

У каждого работника имеется должностная инструкция, которая определяет функциональные обязанности, права и ответственность.

Главный бухгалтер должен знать:

- законодательство о бухгалтерском учете;

- постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно финансовой деятельности организации;

- гражданское право, финансовое, налоговое и хозяйственное законодательство;

- структуру организации, стратегию и перспективы его развития;

- положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

- порядок оформления операций и организацию документооборота по участкам учета;

- формы и порядок финансовых расчетов;

В должностные обязанности главного бухгалтера входит:

1.Осуществление организации бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации.

2. Формирование в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности организации, необходимости обеспечения его финансовой устойчивости.

3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

4. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам организации, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях организации и другое (Приложение).

Бухгалтер-аналитик - осуществляет учет и расчет заработной платы и прочих выплат работникам организации, а также выполняет функции инспектора отдела кадров: осуществляет прием, анализ и контроль табелей учета рабочего времени и подготавливает их к счетной обработке, принимает и контролирует правильность оформления листков о временной нетрудоспособности, производит начисления заработных плат работникам организации, осуществляет контроль за расходованием фонда оплаты труда, Осуществляет регистрацию бухгалтерских проводок и разноску их по счетам "№ 41, 58, 60, 68.1, 68.15, 69.1, 69.2, 69.3, 69.11, 70" и т.д.

Кроме того, бухгалтер-аналитик выполняет функции кассира - осуществляет своевременное ведение журналов-ордеров, Осуществляет прием наличных денежных средств в кассу организации с одновременным занесением информации в компьютерную базу данных, производит выдачу наличных денежных средств подотчетным лицам на основании расходных кассовых ордеров, Осуществляет контроль за соблюдением лимита остатка денежных средств в кассе и т.д.

Бухгалтер-менеджер - выполняет порученный участок работы по бухгалтерскому учету, осуществляет подготовку платежных поручений и отправляет их в банки по системе "Банк-клиент" до 13-00, на основании плана по расходу денежных средств. предоставляет сведения об остатках на расчетных счетах (ежедневно до 10-30), план по перечислению денежных средств (ежедневно до 11-00), осуществленных платежах (ежедневно до 14-00), Выполняет работу по ведению счетов 01, 02, 04, 05, 08,19, 60 (контрагенты по товарам и услугам),62, 68.2 (НДС),76, 79, 94, 97 и т.д.

1.4. Учетная политика.Учетная политика ООО «УК «Современные Биотехнологии» на 2013 год была введена в действие с 09 января 2013 года, в соответствии с приказом №2 (см. приложение). Данная учетная политика была сформирована на основании Федерального закона РФ от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29июля 1998 г. №34н), ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 6 октября 2008 г. №106н), Налогового кодекса Российской Федерации, а также учитывая изменения законодательства Российской Федерации в сфере бухгалтерского и налогового учета, вступающие в силу с 01.01.2013 г.

Содержание учетной политики ООО «УК «Современные Биотехнологии»:

Организация бухгалтерского учета.

Рабочий план счетов.

Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

В современной хозяйственной деятельности любая организация осуществляется большое число хозяйственных операций. Практически все они находят отражение в бухгалтерском учете и отчетности предприятия.

В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, а также предсказуемость ее финансового результата. С этой точки зрения его нельзя заменить никаким другим равнозначным экономическим элементом или однотипной финансовой структурой.

На основании данных бухгалтерского учета предприятие составляет бухгалтерскую отчетность, которая должна отражать финансово-хозяйственную деятельность предприятия, давать полную информацию всем заинтересованным пользователям и быть основой для проведения анализа финансово-хозяйственной деятельности.

Данная работа является отчетом по практике.

Целью данной работы является рассмотрение и анализ постановки учета, анализа, финансового планировании и контроля на предприятии

Предметом работы является деятельность предприятия ООО «КОНСТ», занимающимся производством мебели.

- дать характеристику деятельности организации, ее организационной структуре и структуре бухгалтерской службы;

- рассмотреть порядок организации бухгалтерского учета на предприятии;

- рассмотреть порядок формирования себестоимости и закрытия счетов;

- рассмотреть порядок подготовки к сдаче бухгалтерской отчетности в организации, ее состав и структуру;

- рассмотреть организацию планирования и анализа на предприятии;

- охарактеризовать виды внутреннего и внешнего контроля;

- рассмотреть структуру налоговых платежей и налоговую нагрузку;

- определить основные недостатки в финансовом сопровождении деятельности организации и предложить мероприятия по их устранению.

Методологической базой для выполнения данной работы послужили нормативно-законодательные документы, труды отечественных авторов по учету, анализу, налогам и аудиту, а также данные учета и отчетности ООО «КОНСТ».

1 Организационно-экономическая характеристика ООО «КОНСТ» 1.1 Организационно-правовая форма, основные уставные виды деятельностиООО «Конст» является достаточно успешной компанией по производству мебели для дома и офиса в регионе.

Компания образована в 2006 году в форме общества с ограниченной ответственностью.

Ассортимент -свыше 200 наименований офисной мебели и мебели для дома от качественной и эргономичной мебели до респектабельных элитных моделей, при этом имеется возможность исполнения индивидуальных заказов.

Гарантия на мебель — до 5 лет.

Профессиональные консультанты и дизайнеры по интерьеру, работающие в салоне, готовы дать исчерпывающие ответы на любые вопросы относительно мебели и интерьера, а также составить оригинальный дизайн-проект обустройства офиса или квартиры, учитывая все пожелания и требования заказчика. Система обслуживания предусматривает индивидуальный подход к каждому клиенту.

Маркетинговые исследования рынка мебели и участие в крупнейших профильных выставках как российского, так и международного масштаба помогают специалистам фирмы быть в курсе актуальных тенденций в производстве мебели. Новые наиболее интересные модели мебели, появляющиеся на престижных международных выставках, уже через несколько месяцев можно увидеть в торговых залах фирмы, а новые идеи дизайна мебели - в моделях производства

Миссия фирмы - создавать оптимальное рабочее пространство или пространство для отдыха, используя новейшие технологии в мире офисной и домашней мебели Цель — предлагать клиентам лучший ассортимент и идеальный сервис, сохраняя безупречную репутацию.

Средняя численность работников предприятия - 50 человек.

Организационная структура предприятия представлена на рисунке 1.

Рисунок 1 - Организационная структура

Управление ООО « Конст» осуществляется генеральным директором и подчиненным ему аппаратом - администрацией.

Генеральный директор является лицом, уполномоченным на основе единоначалия организовать всю работу ООО «Конст», без доверенности действовать от его имени, представлять ООО «Конст» во всех организациях, распоряжаться его имуществом и средствами, заключать договоры, выдавать доверенности, открывать в банке счета предприятия.

Общество в соответствии с законодательством Российской Федерации и Уставом приобретает имущественные и личные неимущественные права, несет обязанности, и распоряжается своим имуществом и денежными средствами, выступает истцом и ответчиком в суде, арбитражном суде и третейском суде.

В своей деятельности Общество руководствуется федеральными законами и нормативными правовыми актами Российской Федерации, а также Уставом.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по законодательству может быть обращено взыскание.

1.2 Основные экономические показателиРассмотрим основные показатели, характеризующие деятельность ООО «Конст» на основании данных учета и отчетности предприятия (Приложения 2,3,4,5,6,7).

Данные об укомплектовованности штатного расписания организации представлены в таблице 1.

Таблица 1 – Укомплектованность штатного расписания

На основании данных таблицы 3 можно сделать следующие выводы:

- организация наращивает свои основные фонды, в их составе специальное оборудование и станки для производства мебели, также стоит отметить, что амортизационные отчисления в связи с эти растут. Общий темп роста основных фондов составил 119,2%, тогда как амортизация увеличилась на 126,8%;

- оборотные средства предприятия также имеют тенденцию к росту ( на 145,9%), что говорит о развитии производства;

- увеличилось количество потребляемой электроэнергии на 105,9% из-за роста выпуска продукции и более интенсивного использования основных средств;

- стоит отметить, что среднегодовая численность сотрудников и затраты труда практически неизменны на протяжении рассматриваемого периода, это говорит о повышении эффективности использования трудовых ресурсов и росте производительности труда;

- объем производства и объем реализации возрастает с каждым годом общий рост составил, соответственно, 102,7 и 103,2%.

Фирма развивается и активно наращивает свои ресурсы, однако, в целом, их рост соответствует приросту выручки.

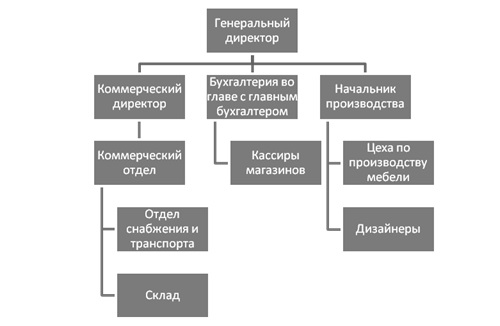

1.3 Организация бухгалтерской и финансово-экономической службНа предприятии нет разделения на бухгалтерскую и финансово-экономическую службы. Все финансовые и бухгалтерские вопросы решает в основном Главный бухгалтер.

Бухгалтерия организации осуществляет финансовое сопровождения деятельности, главный бухгалтер является ответственным за ведение бухгалтерского и налогового учета, сдачу отчетности, контроль за материальными ценностями, за финансовое планирование и анализ. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Бухгалтерский и налоговый учет на предприятии ведется на основании с Федеральным законом «О бухгалтерском учете» и другим нормативным актам, а также разработанной главным бухгалтером учетной политики и других положений по организации учета. Налоговый учет ведется в соответствии с требованиями Налогового кодекса. Организация находится на общей системе налогообложения.

Структура бухгалтерии характерна для небольших предприятий и приведена на рис. 2.

Рисунок 2. Структура бухгалтерской службы ООО «Конст»

Согласно этой схеме все работники бухгалтерии организации находятся под руководством главного бухгалтера, который подчиняется непосредственно директору. Численность сотрудников бухгалтерии 6 человек.

Главный бухгалтер осуществляет организацию бухгалтерского учета, контроль за его ведением, составляет отчетность по предприятию и ведёт расчёт налогов (НДС, налог на прибыль).

Бухгалтер по учету ТМЦ и производству, а также по расчетам с дебиторами и кредиторами отвечает за учет приобретения материальных ценностей - материалов, учету формирования себестоимости продукции, учётом реализации - это не только самый большой и трудоёмкий участок учёта, но и очень важный в организации. В той же группе ведется учёт основных средств и нематериальных активов, учет расчетов с покупателями и поставщиками и прочими дебиторами и кредиторами. Бухгалтер-расчетчик осуществляет учёт затрат труда рабочих, исчисления заработной платы работникам, учет всех расчетов с работниками предприятия, бюджетом и внебюджетными фондами. Кассиры организации осуществляют ведение кассовых операций и прием наличных платежей от населения за товары. Кассиры в магазинах также являются и менеджерами.

Документооборот в организации регламентируется графиком, составленным в виде перечня работ, выполняемых каждым структурным подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков нения работ. Однако не редки случаи задержки различными службами документов и несвоевременное представление их в бухгалтерию.

Учет в организации ведется автоматизированным образом в программах фирмы 1С. В 1С «Предприятие» ведется учет операций по приходу ТМЦ и их списанию, учет кассовых и банковских операций, формируется себестоимость, учитываются операции по реализации и т.д.

В 1С Зарплата и кадры учет ведется по приказам и сотрудникам. Бухгалтер вносит приказы, новых сотрудников, табеля учета рабочего времени и другую информацию, необходимую для учета и расчета заработной платы, а также на основании этого рассчитывает зарплату, производит удержание НДФЛ и прочие удержания, начисляет налоги на заработную плату, формирует ведомости на ее выплату и отчетность по «зарплатным» налогам. Данные, сформированные в этой программе, в синтетическом виде по локальной сети поступают в 1С Бухгалтерия, где ведется учет прочих операций и расчетов. Именно на основании данных 1С Бухгалтерии формируется бухгалтерская и налоговая отчетность.

Благодаря высокой автоматизации процесс выписки бухгалтерских документов и их обработка значительно упрощен и сокращен, однако столь высокий уровень автоматизации требует оперативной технической поддержки, такая поддержка осуществляется на основании разовых договоров с различными фирмами по ремонту и настройке компьютерной техники и программного обеспечения.

Организация находится на общем режиме налогообложения. Она не подлежит обязательному аудиту.

Главным бухгалтером разработана и утверждена учетная политика (Приложение 1) для целей ведения бухгалтерского и налогового учета.

Основные положения учетной политики включают в себя следующие пункты:

1. Учет в организации ведется согласно положениям по бухгалтерскому учету, Федеральному закону №129-ФЗ от 21.11.96г. «О бухгалтерском учете» в текущей редакции и другим нормативным документам.

2. Применяется план счетов в соответствии с инструкцией, утвержденной приказом Минфина РФ от 31.10.2000г. в текущей редакции

3.Основанием для записей в регистрах бухгалтерского и налогового учета служат первичные документы как унифицированных форм, так и разработанные бухгалтерией самостоятельно.

4.Срок полезного использования основных средств устанавливается в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением правительства РФ от 01.01.02г. Основные средства стоимостью не более 20 тыс.руб. а также периодические издания списываются единовременно на себестоимость по мере отпуска в эксплуатацию. Начисление амортизации производится независимо от результатов хозяйственной деятельности линейным способом. Затраты на ремонт основных средств учитываются в себестоимости продукции, работ и услуг.

5. Амортизация нематериальных активов производится независимо от результатов хозяйственной деятельности линейным способом.

6. Учет материалов ведется по их фактической стоимости без применения счета 15 «Заготовление и приобретение материальных ценностей». Материалы списываются по средней себестоимости.

7. Учет доходов и расходов ведется отдельно по каждому виду деятельности. Проценты по долговым обязательствам, расходы по кассовому обслуживанию банка учитываются в составе прочих операционных расходов.

8.Резервы по сомнительным долгам, под снижение стоимости материалов не создаются.

9.По счету 97 «Расходы будущих периодов» учитываются расходы на сертификацию, расходы на подписку периодических изданий, расходы на подключение телефонных линий и каналов Интернет.

10. С целью достоверного отражения данных проводится инвентаризация товарно-материальных запасов, дебиторской и кредиторской задолженности и прочих активов и пассивов ежегодно 01 октября и по мере необходимости. Основные средства инвентаризируются 1 раз в три года.

11. Начисление и учет налога на прибыль производится без применения ПБУ 18/02. Авансовые платежи оплачиваются ежеквартально.

Рассмотрение учетной политики предприятия поможет в более глубоком понимании раскрыть порядок формирование налоговых баз и бухгалтерской отчетности. В разработанной учетной политике бухгалтер предприятия постарался сблизить налоговый и бухгалтерский учет, что сделано с целью упрощения расчетов по налогам и ведения бухгалтерского учета. Недостатком учетной политики организации является то, что в ней не использована возможность создания резервов, что могло бы обеспечить более равномерное начисление налогов.

Организация имеет кассовые аппараты и осуществляет свои расчеты с покупателями как через наличный, так и безналичный расчет. Аналитический учет ведется по каждому покупателю в разрезе заключенных договоров.

Расчеты с сотрудниками по заработной плате и прочим операциям ведутся в соответствии с требованием законодательства РФ.

Расчет налогов и сборов на основании учетных данных осуществляется непосредственно главным бухгалтером, им же формируется налоговая отчетность, которая утверждается руководителем и сдается в налоговую инспекцию. Налоговый учет ведется вместе с бухгалтерским.

На основании данных бухгалтерской и налоговой отчетности главным бухгалтером и руководством организации проводится финансовый анализ и планирование с целью контроля и улучшения финансового состояния организации и планирование ее дальнейшего успешного развития.

2 Учет и отчетность в организации 2.1 Порядок проведения инвентаризации имущества и обязательствПорядок проведения инвентаризации в организации разработан на основании методических оснований по инвентаризации имущества и финансовых обязательств утвержденной приказом Минфина РФ от 13.07.1995 года № 49. Инвентаризация имущества производится в следующие сроки:

- запасов, ТМЦ на складе - ежеквартально на 25 число последнего месяца квартала (Инвентаризационная опись-Приложение 8);

- основных средств и нематериальных активов - один раз в год на 01 октября;

- расчетов с банками, денежных средств, ценных бумаг, дебиторской и кредиторской задолженности, обязательств перед бюджетом и внебюджетными фондами - ежегодно по состоянию на 31 декабря отчетного года (Приложение 9).

Инвентаризация имущества и активов производится вне плана в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже;

- при смене материально-ответственного лица;

- при выявлении фактов хищения, злоупотребления, порчи имущества;

- стихийного бедствия, пожара и других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации общества;

- в других случаях предусмотренных законодательством РФ.

Приказом руководителя организации создается постоянно действующая в течение отчетного года инвентаризационная комиссия (п. 2.2 Методических указаний по инвентаризации). В ее состав включают представителей администрации, работников бухгалтерии, других специалистов (инженеров, экономистов, работников отдела внутреннего аудита и др.). Присутствие всех членов инвентаризационной комиссии строго обязательно.

Инвентаризационная комиссия должна провести ряд подготовительных мероприятий.

Для начала необходимо проверить, заключены ли с материально-ответственными лицами трудовые договоры, а также договоры об их полной материальной ответственности [1] .

Также рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

Если этих документов нет, то их необходимо дооформить. А при обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации нужно внести соответствующие исправления и уточнения (п. 3.1 Методических указаний по инвентаризации).

После этого с материально ответственных лиц и с работников, имеющих подотчетные суммы, берутся расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие - списаны. Инвентаризационная комиссия получает последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Документальное оформление проведения инвентаризации и отражение ее результатов производятся по типовым унифицированным формам, утвержденным постановлениями Госкомстата РФ:

- от 27.03.2000 г. N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-2 Ведомость учета результатов, выявленных инвентаризацией".

Как уже упоминалось, перед началом инвентаризации руководитель организации издает приказ о ее проведении по форме N ИНВ-22, в котором указывает сроки, перечень проверяемого имущества, состав инвентаризационной комиссии, причины проведения проверки. Приказ регистрируется в журнале (форма N ИНВ-23).

Сведения о фактическом наличии имущества и реальное состояние финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах:

- инвентаризационная опись ТМЦ (форма N ИНВ-3);

- акт инвентаризации отгруженных ТМЦ (форма N ИНВ-4);

- инвентаризационная опись ТМЦ, принятых на ответственное хранение (форма N ИНВ-5).

Данные документы могут заполняться как на компьютере, так и от руки.

В инвентаризационных описях и актах необходимо указать полные наименования проверяемых ценностей и объектов, их количество по номенклатуре и в единицах измерения, принятых в учете (п. 3.2 Методических указаний по инвентаризации). На каждой странице указываются прописью число вошедших порядковых номеров и общая численность материальных ценностей в натуральных показателях, независимо от действительных единиц измерения (штуки, килограммы, метры и т.д.). Если записи нет, то ставится прочерк: оставлять пустые строки не допускается. На последних страницах ставится отметка о проверке цен, таксировке и подсчете итогов. Все лица, проводившие проверку, а именно - члены инвентаризационной комиссии и материально ответственные лица, должны подписать документ.

Фактическое наличие имущества определяют путем обязательного подсчета, взвешивания или обмера (п. 2.7 Методических указаний по инвентаризации). Для этого руководитель должен заранее обеспечить проверяющих дополнительной рабочей силой, контрольными приборами, мерной тарой и т.д.

Инвентаризация может занять не один рабочий день, поэтому помещения, где хранятся материальные ценности, должны опечатываться. Инвентаризационные описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении.

В случае выявления расхождений данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости по форме N ИНВ-19 (п. 4 Методических указаний по инвентаризации).

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных вариантов списания выявленных недостач: на естественную убыль, на хищения, стихийные бедствия, порчу вследствие халатности ответственных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), стоимостные разницы, образовавшиеся в результате пересортицы. Сличительные ведомости могут быть составлены как с использованием компьютера, так и вручную.

Результаты проведенных в отчетном году инвентаризаций обобщаются в ведомости (форма N ИНВ-26). Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации). Полученные результаты отражаются в бухгалтерском учете того месяца, когда была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Возможны некоторые нюансы при проведении инвентаризации из-за "человеческого фактора". Возможна ситуация, когда после инвентаризации обнаруживаются ошибки в инвентаризационных ведомостях. Виной этому может быть как халатное отношение при ведении бухгалтерского учета, так и технический сбой в программах. В таком случае необходимо немедленно сообщать об этом председателю инвентаризационной комиссии. Если ошибки подтвердятся, то инвентаризационная комиссия произведет их исправление в установленном порядке: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры. Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими.

Результаты каждой проведенной проверки подшиваются в папку и хранятся не менее пяти лет [2] .

В 2009 году инвентаризация проводилась, но по ее результатам недостач и излишков обнаружено не было.

2.2 Порядок калькуляции себестоимости продукции, работ и услуг и закрытия счетов бухгалтерского учетаУчет затрат организации ведется на счете 20 «Основное производство», счете 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

На счете 20 формируется полная производственная себестоимость, то есть учитываются и группируются следующие затраты: материалы для производства, зарплата рабочих, налоги на зарплату, инвентарь и хозяйственные принадлежности, амортизация основных средств.

Счет 20 корреспондируется по дебету с счетами 10,60, 70, 69,76, по кредиту с счетом 43.

На счете 26 ведется учет расходов на заработную плату администрации и налогов с нее, амортизации ОС, почтовых, канцелярских и командировочных расходов, а также прочих расходов непосредственно связанных с управленческой деятельностью.

Счет 26 и 44 корреспондируется по дебету с счетами 10,60, 70, 69,76.

В конце месяца счет 26 и 44 закрывается на счет 90 «Продажи» по субсчету 90.4 «Управленческие расходы» и 90.7 «Расходы на продажу», соответственно, вне зависимо от результатов деятельности организации.

Стоит отметить, что в организации ведется управленческий учет.

Рассмотрим более подробно формирование себестоимости продукции на примере организации в ее управленческом учете.

Как уже было сказано выше, всеми видами учета занимается финансовая служба организации, возглавляемая главным бухгалтером.

Все виды учета ведутся автоматизированным способом в программе 1-С Бухгалтерия, которая имеет для этого достаточно гибкие возможности, однако в связи со спецификой деятельности, программа была подвергнута некоторым изменениям и доработкам именно в области улучшения ведения управленческого учета. В целях совмещения в автоматизированной бухгалтерской программе финансового и управленческого учета счета управленческого учета представлены как забалансовые.

В управленческом учете налоги учитываются на счетах затрат на момент их перечисления в бюджет. Расширенный аналитический учет по счетам учета расходов и доходов от продаж ведется только в управленческом учете.

При расчете себестоимости выпускаемой продукции в финансовом учете на счета учета затрат на производство относятся только те расходы, которые согласно действующему законодательству разрешено относить на издержки производства и обращения.

В управленческом учете себестоимость формируется согласно методике, принятой на предприятии.

Учет материалов (сырья). Учет материалов (сырья) ведется по фактической себестоимости. При отпуске в производство материалы оцениваются по фактической средней себестоимости. Ее определяют по себестоимости остатка материалов на начало месяца и себестоимости материалов, заготовленных в отчетном месяце.

Учет затрат. В управленческом учете счет 20 «Основное производство» расширен. Затраты на производство и общехозяйственные расходы расписываются по своим счетам (расход материалов, расход комплектующих, заработная плата, коммунальные платежи, налоги и т.д.). Это позволяет разделять переменные и постоянные затраты.

Постоянные затраты собираются на отдельном счете и по окончании отчетного периода списываются на себестоимость продаж (в дебет счета 90 «Продажи, субсчет «Себестоимость продаж»). Это позволяет изучать взаимосвязь между объемом производства, затратами и прибылью, а следовательно, прогнозировать изменение себестоимости или отдельных видов расходов в зависимости от объема производства, находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен.

Продажа готовой продукции. Процесс продаж представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями и заказчиками. Целью отражения хозяйственных операций по продаже на счетах финансового и управленческого учета является выявление финансового результата от продаж продукции.

Для формирования себестоимости организация использует нормативный метод. Этот метод позволяет определить затраты и финансовый результат по каждому виду продукции. Причина применения этого метода – особенность деятельности организации.

Постоянные издержки, включающие зарплату аппарата управления, коммунальные платежи, амортизационные отчисления и прочие управленческие расходы с помощью специальных расчетов распределяются на каждый вид продукции.

При формировании цены продукции на основании метода бюджетирования была разработана следующая система определения цены продукции: стоимость материала (с учетом транспортных расходов и расходов на хранение), расходов на изготовление (включающих заработную плату работников и налоги), расходов на проверку качества и хранение. Косвенные расходы включаются в процентном отношении, на основании разработанной сметы.

Ежеквартально, при формировании прибыли в управленческом учете сумма фактически произведенных затрат сравнивается с плановыми показателями, при появлении отрицательной разницы, анализируется причина этого и предпринимаются действия для недопущения таких разниц впредь.

На основании учетных данных формируется и анализируется управленческая отчетность.

Нормативный метод калькулирования, применяемый в ООО «Конст», удобно применять на тех предприятиях, где процесс производства состоит из повторяющихся однородных операций.

Объектом калькулирования является изделие или группа однородных изделий.

Применение нормативного метода основано на предварительном составлении нормативной калькуляции по действующим нормам, учете изменений норм и отклонений от действующих норм.

В процессе производства возникают недокументированные отклонения, которые представляют собой разницу между фактической себестоимостью и нормативной.

Возможность учета отклонений от норм является одним из важных преимуществ нормативного метода. Своевременное выявление причин отклонений позволяет выявить резервы снижения себестоимости, оперативно принять управленческое решение, оптимизировать производственные затраты.

Нормативный метод является наиболее прогрессивным. Он позволяет решать одновременно две задачи. Во-первых, обеспечивает оперативный контроль за производственными затратами путем выявления отклонений фактических затрат от нормативных, а во-вторых, позволяет точно калькулировать себестоимость продукции.

Нормативный метод эффективен при обоснованном укрупнении объектов калькулирования, то есть при правильном формировании групп действительно однородных объектов. Нормативный метод не должен применяться при учете издержек в целом по подразделению или предприятию.

Косвенные расходы предприятия распределяются согласно затратам основных материалов. То есть в течении периода затраты собираются на отдельном счете. По итогам периода согласно сумме затрат по основным материалом в процентном отношении происходит их распределение на каждый вид продукции. Стоимость материалов является наиболее показательным критерием, поэтому именно по ним предприятие распределяет свои затраты.

Для отражения и формирования полной себестоимости изделия приведем пример калькуляции по нескольким видам изделий (Приложение 10).

Все затраты являются переменными, представленными на 1 единицу выпускаемой продукции. Данные затраты образуют производственную себестоимость изделий.

Порядок закрытия счетов и реформации баланса представлен в приложении 11.

2.3 Порядок составления и представления бухгалтерской отчетностиВ соответствии с Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете», а также положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Минфина от 6 июля 1999 г. №43н (ПБУ 4/99) бухгалтерская отчетность состоит из:

Предприятие сдает годовую бухгалтерскую отчетность в не полном объеме с предоставлением форм №1 «Бухгалтерский баланс» и №2 «Отчет о прибылях и убытках».

Бухгалтерский баланс (форма N 1) - основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

В актив баланса включены два раздела: разд. I "Внеоборотные активы" и разд. II "Оборотные активы". В пассиве баланса три раздела: разд. III "Капитал и резервы", разд. IV "Долгосрочные обязательства" и разд. V "Краткосрочные обязательства".

Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи - строки, предназначенные для расшифровки показателей баланса.

Конкретная структура бухгалтерского баланса определена в разд. IV ПБУ 4/99 "Бухгалтерская отчетность организации".

Составлению отчетности организации предшествует значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей. Далее производятся следующие мероприятия:

Рассмотрим более подробно Бухгалтерский баланс (форма N 1) за 2009 год.

Данные главной книги на конец 2009 года представлены в Приложении 12.

В форме Бухгалтерского баланса, рекомендованной Приказом Минфина России N 67н, после названия групп соответствующих статей отсутствуют номера счетов бухгалтерского учета. Это, конечно же, неудобно. Поэтому главный бухгалтер организации использует следующую схему (Приложение 13) формирования бухгалтерского баланса, используя счета и данные главной книги.

При заполнении Бухгалтерского баланса главный бухгалтер, согласно п. 40 Положения по ведению бухгалтерского учета, не производит зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами.

Это означает, что не следует вычислять сальдо между суммами дебиторской и кредиторской задолженности, учтенными, например, на счете 60 "Расчеты с поставщиками и подрядчиками", и заносить его в актив либо в пассив Баланса. Суммы любой дебиторской задолженности должны отражаться в активе Баланса, а суммы кредиторской - в пассиве Баланса.

В таблице 3, используя данные Приложений 12 и 13, была произведена проверка заполнения баланса за 2009 год бухгалтером организации.

Таблица 3 -Разработанная схема заполнения бухгалтерского баланса, используемая в ООО «Конст»

Ошибок в заполнении баланса не обнаружено.

В Отчете о прибылях и убытках (далее - Отчет, форма N 2) отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года.

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в форме N 2 нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в Отчете показывают в круглых скобках.

Составляется Отчет по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки".

В Отчете указываются:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток) отчетного периода.

Если при заполнении Бухгалтерского баланса используются сальдо по счетам бухгалтерского учета, то для заполнения Отчета о прибылях и убытках необходимы итоговые обороты по соответствующим счетам за текущий период (то есть, если это первое полугодие, то с 1 января по 30 июня, если год – то с января по декабрь).

В Отчете приводятся данные не только за текущий период, но и за аналогичный период прошлого года. Те показатели, которые имеют отрицательное значение или должны вычитаться, записываются в круглых скобках.

Рассмотрим более подробно Отчет о прибылях и убытках (форма N 2) за 2009 год. Данные оборотов счетов 90, 91, 99 главной книги на конец 2009 года ( до реформации баланса) представлены в Приложении 14.

При заполнении Отчета о прибылях и убытках главный бухгалтер пользуется следующей группировкой показателей на основании Приложение 15. Проведем проверку Отчета о прибылях и убытках (Таблица 4).

Таблица 4 – Проверка заполнения Отчета о прибылях и убытках за 2009 год

Строка 140 + строка 141 - строка 142 -

строка 150. Результат должен соответствовать итоговому сальдо по кредиту счета 99,

списываемому на счет 84 проводкой Дебет 99 - Кредит 84. Если получен убыток, то результат должен соответствовать итоговому сальдо по дебету счета 99, списываемому на счет 84 проводкой Дебет 84 - Кредит 99

Отчет о прибылях и убытках за 2009 года составлен по утвержденной форме с заполнением обязательных реквизитов. Данные представлены как за отчетный период, так и за предыдущий, ошибок и расхождений не обнаружено.

Организация, формируя показатели бухгалтерской отчетности, четко следует рекомендациям и инструкциям, указанным в нормативно-законодательных документах.

Сроком предоставления текущей бухгалтерской отчетности в налоговую инспекцию является 30 число месяца следующего за кварталом- для квартальной отчетности и 30 апреля –для годовой отчетности.

Организация сдает отчетность в налоговые органы и в органы статистики. По итогам 2009 года вся отчетность представлена в полном объеме и в срок.

2.4 Анализ финансово-экономической и учетной деятельности предприятияДля характеристики деятельности организации представляет интерес структура и объем выпускаемой продукции (Таблица 5).

Таблица 5 – Объем и структура товарной продукции

На основании данных таблицы 5 можно сделать вывод, что всю продукцию предприятия можно разделить на несколько категорий, при этом наибольший вес имеет офисная мебель ( доля в среднем 49%). Мягкая мебель также занимает значительную часть в объеме производства в среднем 24,8%, оставшаяся часть- это кухни- 12,3%, шкафы-купе – 9,8% и прочая продукция 4% (в основном мебель по индивидуальным заказам). Из основных тенденций стоит выделить рост производства под индивидуальный заказ, производство шкафов-купе и кухонь. Значительно снизилось производство мебели для офиса, что связано с кризисными явлениями в экономики и падением спроса на данную продукцию, так как многие компании стали применять режим экономии.

Рассмотрим динамику финансовых результатов деятельности организации за 2007-2009 год (таблица 6).

Таблица 6 – Динамика финансовых результатов

Выручка от реализации, тыс.р.

Себестоимость реализованной продукции, тыс. р.

Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. р.

Внереализационный финансовый результат, тыс. р.

Валовая прибыль, тыс. р

На основании данных таблицы 6 можно сделать вывод, что деятельность компании достаточно успешна. Ее выручка растет ( всего на 103,2%), при этом рост себестоимости ниже темпа роста выручки и составляет 102,4%, это говорит о том, что руководство организации эффективно управляет своими финансовыми ресурсами, персоналом и имуществом, ведет контроль себестоимости и осуществляет грамотную ценовую политику. Также стоит отметить значительный рост прибыли организации- валовая прибыль увеличилась на 112,1%, прибыль от финансово-хозяйственной деятельности на 131,9%, а рентабельность составила на конец периода 3,2%, при показатели за 2007 год 2,5%.

В заключении рассмотрим общую эффективность производства (таблица 7).

Таблица 7 – Экономическая эффективность производства

Уровень интенсификации производства

Экономическая эффективность интенсификации производства

Оборачиваемость оборотных средств, руб.

Выход продукции, тыс.руб.

- на 1 руб оплаты труда

Прибыль (убыток) на 100 руб. реализованной продукции, р

Затраты на 100 руб. реализованной продукции, руб.

По данным таблицы 7 можно сделать вывод, что у предприятия имеются некоторые негативные тенденции в деятельности – это снижение фондоотдачи на 86,6%, снижение оборачиваемости на 70,7%, а также снизился выход продукции на 1 рубль оплаты труда, это говорит о не совсем эффективном управлении предприятием своими средствами, то есть необходим более глубокий анализ. Также по уровню чистой прибыли рентабельность организации достаточно незначительна, хотя и имеет тенденцию к росту. Позитивным является снижение затрат на 100 руб. реализованной продукции, что позитивно влияет на рост прибыли организации.

На основании проделанного анализа деятельность организации можно признать достаточно успешной, хотя и у ООО «КОНСТ» имеются определенные проблемы- низкая рентабельность, снижение оборачиваемости и фондоотдачи.

2.5 Финансовая частьАнализ и финансовое планирование на предприятии осуществляется на основе управленческого учета.

В организации применяется следующие виды разработанных управленческих отчетов:

Рассмотрим подробнее некоторые из них:

Отчет о продажах формирует и составляет ведущий менеджер. В отчете указывается стоимость и количество проданного товара за период, а также стоимость проданного товара по видам, для большей наглядности данные даются в сравнении за прошлый период (прошлую неделю и аналогичный период прошлого года), а также составляться графики за определенный период - по дням, неделям, декадам.

Отчет об остатках товаров на складе – составляется отделам склада и отражает количество продукции, которая остался на складе по видам, а также по количеству основных и вспомогательных материалов для основного производства.

Отчет о затратах составляется с указанием затрат по всем центрам ответственности и с разбивкой по элементам.

Отчет о прибылях и убытках составляется специалистом по ведению управленческого учета, в данном случае главным бухгалтером, и отражает полную картину деятельности каждого из отделений организации и обобщает общие данные ежемесячно. Его особенность состоит в том, что как прибыли, так и затраты группируются специальным образом, отличным от бухгалтерского и налогового учета.

Таким образом, на предприятии составляются управленческие отчеты по продажам и производству каждого вида продукции, их анализ позволяет финансовой управленческой службе оперативно реагировать на изменение себестоимости, планировать закупки материалов и соотносить затраты с получаемым доходом.

Так как управленческая отчетность является также базой для анализа и планирования, то ее показатели на предприятии рассматриваются в сравнении с предыдущими периодами. Анализ проводится и осуществляется в направлении повышения уровня производства и реализации продукции, отклонения фактической себестоимости от нормативной, разработка мероприятий по корректировки данных отклонений и выяснения их причины.

Данный анализ осуществляется как самими руководителями отделов и подразделений, так и главным бухгалтером и коммерческим директором, который отчитывается перед генеральным директором и собственниками и совместно с ними осуществляет стратегическое руководство производственной и коммерческой деятельностью.

Согласно показателям финансовой и управленческой отчетности за предыдущий год, ООО «Конст» разрабатывает бюджеты для каждого своего центра ответственности и общий бюджет для всего предприятия. Это делается прежде всего для эффективного управления деятельностью организации и выполнению поставленных целей. (Примеры разработанных бюджетов представлены в Приложении 16).

Общий бюджет по предприятию является одним из основополагающих документов по планированию и развитию ООО на следующий год.

2.6 Контроль, ревизия, аудитООО «Конст» не подлежит обязательному аудиту [3]. Инициативный аудит в течении всего времени деятельности организации не осуществлялся, но в планах развития в 2010 году планируется проведение аудита перед составление годовой отчетности.

Система контроля в организации может быть представлена в виде таблицы 8.

Таблица 8- Контроль и ревизия в ООО «Конст»

Рисунок 4 - Структура налогов организации при общей системе налогообложения

Для расчета налоговой нагрузки применим самый простой способ -рассчитаем отношение начисленных налогов к выручке организации:

Для сравнения в 2008 году данное соотношение составляло 10,2%, то есть в 2009 году организация более эффективно осуществляла свою деятельность и применяла методы налоговой оптимизации.

ЗаключениеВ современной коммерческой деятельности трудно переоценить значение бухгалтерского учета и отчетности, ведь профессионально составленная отчетность, ведение бухгалтерского учета не только способны оградить предприятие от проблем с налоговой инспекцией и другими фискальными органами, но и дать информацию для проведения анализа деятельности предприятия и разработке на его основе мероприятий с целью устранения негативных фактов хозяйственной деятельности и увеличения прибыли.

В данной работе рассмотрена деятельность ООО «Конст». Достаточно успешного и активно развивающегося предприятия по производству мебели.

По результатам работы можно сделать следующие выводы:

- организация прибыль, ее деятельность рентабельна, при этом наблюдается рост основных показателей, то есть ООО «Конст» активно развивается;

- учет и отчетность осуществляются в организации бухгалтерской службой автоматизированным способом;

- учетная политика на предприятие составлена не достаточно полно, в ней нашли отражения не все возможные операции хозяйственной деятельности, а также не отражены правила учета активов и обязательств, по которым законодательства представляет возможность выбора варианта. Например, организация не использует возможность создания резервов, а это может в значительной степени помочь руководству планировать налоговые платежи;

- отчетность ООО «КОНСТ» включает в себя Формы 1, 2. Все формы соответствуют требованиям законодательства, указаны все необходимые реквизиты и данные, правильно заполнены статьи и графы, арифметические и логические ошибки отсутствуют, данные за аналогичный период прошлого года указаны;

- организация осуществляет финансовое планирование, а также достаточно четко и эффективно в ООО «Конст» ведется управленческий учет и разрабатывается система бюджетирования;

- компания не является объектом обязательного аудита, однако система внутреннего контроля в ней находится на достаточно высоком уровне, что позволяет уменьшить вероятность ошибок в учете. Об эффективном внутреннем контроле говорит также и то, что в течение рассматриваемого периода при проведении проверок ИФНС к ООО «Конст» не были применены штрафные санкции;

- организация находится на общей системе налогообложения, своевременно и в полном объеме сдает налоговую отчетность и отчетность во внебюджетные фонды.

В целом значительных проблем в работе организации не выявлено, учет, отчетность, анализ, планирование, контроль находятся на достаточно высоком уровне.

Список использованной литературы[1] Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие. -СПб. Питер, 2007.-340с.

[2] п. 1 ст. 17 Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Принят ГД ФС РФ 23.02.1996 г. (ред. от 23.11.2009)

[3] Ст.5 Федерального закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности"

[4] Налоги 2009: все о поправках в налоговый кодекс РФ/ под ред. Петров А. В. / М. Бератор-Пресс. 2009.-390с.

Тэги: Отчет по практике экономика финансовые показатели

Вид работы: Отчет по практике