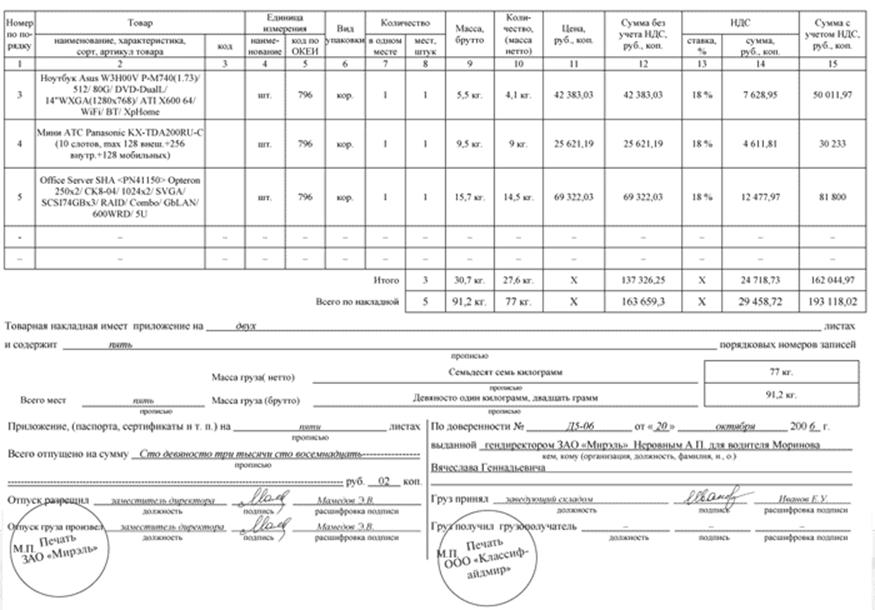

Рейтинг: 4.6/5.0 (1819 проголосовавших)

Рейтинг: 4.6/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

Приложение 1 к Положению о порядке осуществления Федеральной службой по финансовому мониторингу контроля за исполнением организациями, осуществляющими операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы, Федерального закона от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", утвержденному Приказом Федеральной службы по финансовому мониторингу от "__" ______ 2008 г. N ___

На бланке Федеральной службы

по финансовому мониторингу

(межрегионального управления

Федеральной службы

по финансовому мониторингу)

_______________________________________

(наименование организации)

_______________________________________

(адрес организации)

Запрос на представление сведений и документов

На основании Федерального закона от 7 августа 2001 г. N 115-ФЗ "О

противодействии легализации (отмыванию) доходов, полученных преступным

путем, и финансированию терроризма" (далее - Федеральный закон),

Положения о Федеральной службе по финансовому мониторингу, утвержденного

Постановлением Правительства Российской Федерации от 23 июня 2004 г. N 307,

проводится проверка исполнения ____________________________________________

(наименование организации)

требований Федерального закона.

В связи с проведением проверки необходимо представить в Федеральную

службу по финансовому мониторингу (межрегиональное управление Федеральной

службы по финансовому мониторингу по _______________ федеральному округу) в

течение 7 календарных дней со дня получения настоящего запроса сведения по

прилагаемой форме, а также следующие документы:

___________________________________________________________________________

___________________________________________________________________________

(указываются учредительные документы, документы, подтверждающие

государственную регистрацию организации и полномочия ее руководителя,

лицензии (в случае лицензирования отдельных видов деятельности), а также

иные документы и информация, необходимые для проверки исполнения

требований Федерального закона)

Примечание:

Документы представляются в виде копий при сопроводительном письме за

подписью руководителя организации или уполномоченного им представителя

организации. Копия каждого листа документа должна содержать надпись "Копия

верна" и быть заверена подписью руководителя организации (уполномоченного

им представителя организации) с указанием даты заверения копии, а также

оттиском печати организации.

Приложение: на ____ листах.

Руководитель Федеральной службы

по финансовому мониторингу

или иное уполномоченное им

должностное лицо

(Руководитель межрегионального управления

Федеральной службы

по финансовому мониторингу

или иное уполномоченное им

должностное лицо)

СВЕДЕНИЯ

за период с "__" _______ 20__ г. по "__" ______ 20__ г.

-----T-------------------------------------------------T----------------------------¬

¦1. ¦Идентификационные сведения: ¦ ¦

¦ ¦- полное наименование организации; ¦ ¦

¦ ¦- осуществляемые виды деятельности ¦ ¦

¦ ¦(применительно к статье 5 Федерального закона ¦ ¦

¦ ¦от 7 августа 2001 г. N 115-ФЗ "О противодействии ¦ ¦

¦ ¦легализации (отмыванию) доходов, полученных ¦ ¦

¦ ¦преступным путем, и финансированию ¦ ¦

¦ ¦терроризма"); ¦ ¦

¦ ¦- место нахождения организации; ¦ ¦

¦ ¦- адрес (место фактической деятельности); ¦ ¦

¦ ¦- ОГРН, ИНН; ¦ ¦

¦ ¦- номер телефона, факса ¦ ¦

+----+-------------------------------------------------+-----------T----------------+

¦2. ¦Состоит ли организация на учете в Федеральной ¦ ¦ ¦

¦ ¦службе по финансовому мониторингу? +-----------+----------------+

¦ ¦ ¦Да ¦Нет ¦

+----+-------------------------------------------------+-----------+----------------+

¦2.1.¦Учетный номер организации ¦ ¦

+----+-------------------------------------------------+-----------T----------------+

¦3. ¦Разработаны ли организацией правила внутреннего ¦ ¦ ¦

¦ ¦контроля и программы его осуществления в целях ¦ ¦ ¦

¦ ¦исполнения Федерального закона от 7 августа 2001 +-----------+----------------+

¦ ¦г. N 115-ФЗ "О противодействии легализации ¦Да ¦Нет ¦

¦ ¦(отмыванию) доходов, полученных преступным ¦ ¦ ¦

¦ ¦путем, и финансированию терроризма"? ¦ ¦ ¦

+----+-------------------------------------------------+-----------+----------------+

¦3.1.¦Дата утверждения правил внутреннего контроля ¦ ¦

¦ ¦руководителем организации ¦ ¦

+----+-------------------------------------------------+----------------------------+

¦3.2.¦Номер и дата уведомления о согласовании правил ¦ ¦

¦ ¦внутреннего контроля в Федеральной службе по ¦ ¦

¦ ¦финансовому мониторингу ¦ ¦

+----+-------------------------------------------------+----------------------------+

¦3.3.¦Дата направления правил внутреннего контроля на ¦ ¦

¦ ¦согласование в Федеральную службу по +----------------------------+

¦ ¦финансовому мониторингу ¦заполняется в случае, если ¦

¦ ¦ ¦правила внутреннего контроля¦

¦ ¦ ¦не прошли согласование ¦

+----+-------------------------------------------------+-----------T----------------+

¦4. ¦Назначено ли специальное должностное лицо, ¦ ¦ ¦

¦ ¦ответственное за соблюдение правил внутреннего +-----------+----------------+

¦ ¦контроля и программ его осуществления? ¦Да ¦Нет ¦

+----+-------------------------------------------------+-----------+----------------+

¦4.1.¦Фамилия, имя, отчество, должность специального ¦ ¦

¦ ¦должностного лица, ответственного за соблюдение ¦ ¦

¦ ¦правил внутреннего контроля и программ его ¦ ¦

¦ ¦осуществления ¦ ¦

+----+-------------------------------------------------+----------------------------+

¦5. ¦Количество операций, подлежащих обязательному ¦ ¦

¦ ¦контролю, совершенных организацией за период с ¦ ¦

¦ ¦"__" ______ 20__ г. по "__" _______ 20__ г. ¦ ¦

¦ ¦(период согласно запросу) ¦ ¦

+----+-------------------------------------------------+----------------------------+

¦6. ¦Количество сообщений об операциях, подлежащих ¦ ¦

¦ ¦обязательному контролю, направленных в ¦ ¦

¦ ¦Федеральную службу по финансовому мониторингу за ¦ ¦

¦ ¦период с "__" _____ 20__ г. по "__" _____ 20__ г.¦ ¦

+----+-------------------------------------------------+----------------------------+

¦7. ¦Количество сообщений об операциях, ¦ ¦

¦ ¦предусмотренных частью 3 статьи 7 Федерального ¦ ¦

¦ ¦закона от 7 августа 2001 г. N 115-ФЗ "О ¦ ¦

¦ ¦противодействии легализации (отмыванию) ¦ ¦

¦ ¦доходов, полученных преступным путем, и ¦ ¦

¦ ¦финансированию терроризма", направленных в ¦ ¦

¦ ¦Федеральную службу по финансовому ¦ ¦

¦ ¦мониторингу за период с "__" _____ 20__ г. по ¦ ¦

¦ ¦"__" _____ 20__ г. ¦ ¦

+----+-------------------------------------------------+----------------------------+

¦8. ¦Количество направленных в Федеральную службу ¦ ¦

¦ ¦по финансовому мониторингу сведений о ¦ ¦

¦ ¦приостановленных операциях с денежными ¦ ¦

¦ ¦средствами или иным имуществом за период ¦ ¦

¦ ¦с "__" _______ 20__ г. по "__" _____ 20__ г. ¦ ¦

+----+-------------------------------------------------+----------------------------+

¦9. ¦Указать причины, по которым сведения об ¦ ¦

¦ ¦операциях, подлежащих обязательному контролю, +----------------------------+

¦ ¦в Федеральную службу по финансовому ¦заполняется в случае, если ¦

¦ ¦мониторингу не направлялись ¦организация не направляла ¦

¦ ¦ ¦сведения ¦

L----+-------------------------------------------------+-----------------------------

Руководитель организации

(уполномоченный им

представитель организации)

(подпись) (Ф.И.О.)

Дата составления сведений: "__" _______ 20__ г.

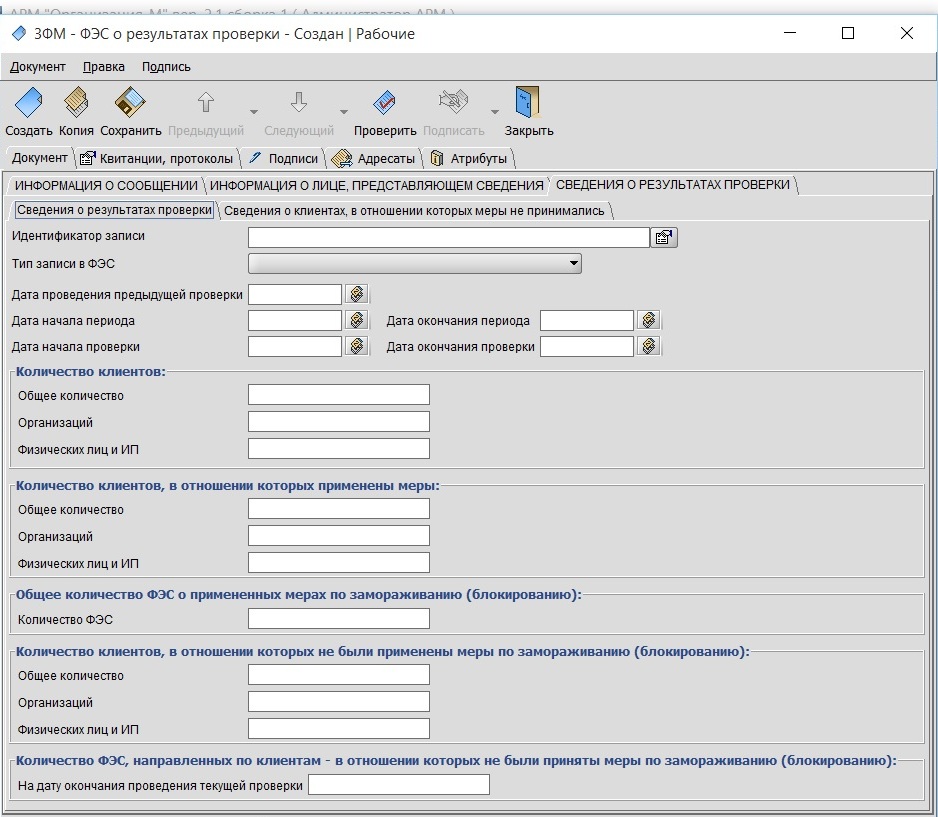

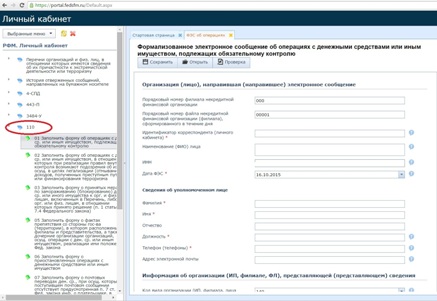

Приказ Росфинмониторинга от 22.04.2015 N 110 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации.

Глава III. Формирование и направление ФЭС

3.1. Организация, индивидуальный предприниматель, лицо при формировании ФЭС руководствуются рекомендациями, приведенными в описании структур соответствующих ФЭС, утверждаемых Росфинмониторингом.

3.2. Каждому ФЭС, представляемому в Росфинмониторинг, организацией, индивидуальным предпринимателем, лицом присваиваются специальный десятизначный номер сообщения и дата сообщения, которые являются уникальными идентификаторами и могут использоваться при ссылках на сообщения организации, индивидуального предпринимателя, лица, в случаях обнаружения ошибок и получения запросов на представление дополнительной информации.

Номер ФЭС формируется организацией, индивидуальным предпринимателем, лицом по каждому сообщению отдельно в порядке возрастания, в течение одного календарного года представления ФЭС, начиная с номера "YXXX00001", где:

"Y" - вид ФЭС, присваивается при выборе соответствующего вида ФЭС для представления информации.

Для ФЭС 1-ФМ "Y" = "01", для ФЭС 2-ФМ "Y" = "02", для ФЭС 3-ФМ "Y" = "03", для ФЭС 4-ФМ "Y" = "04".

"XXX" - код филиала организации, который присваивается организацией, самостоятельно в случае представления ФЭС филиалом. В ином случае ставится значение "000".

3.3. При получении ФЭС Росфинмониторинг осуществляет процедуры проверки электронной подписи, включая идентификацию отправителя ФЭС, целостности сообщения, а также форматно-логического контроля.

3.4. Первичное ФЭС должно иметь значение реквизита "Вид сообщения" - "1 - добавление новой записи".

3.5. По результатам обработки полученного ФЭС Росфинмониторинг формирует и размещает в Личном кабинете, а также в используемом АРМ Журнал обработки ФЭС, приведенный в приложении N 1 к настоящей Инструкции, и корректно представленное ФЭС считается принятым (присваивается значение "принято").

3.6. Представленное организацией, индивидуальным предпринимателем, лицом ФЭС и не принятое Росфинмониторингом считается отвергнутым (присваивается статус "отвергнуто").

3.7. ФЭС не принимается Росфинмониторингом в случаях:

- некорректного заполнения ФЭС;

- если сообщение не подписано усиленной квалифицированной электронной подписью или электронная подпись недостоверна;

- представления информации в неполном объеме;

- представления организацией, индивидуальным предпринимателем, лицом сообщения на бумажном носителе;

- представления информации по структурам, отличным от структур, утвержденных настоящей Инструкцией, и/или по форматам, отличным от форматов, утвержденных Росфинмониторингом.

3.8. Непринятые (отвергнутые) ФЭС исключаются из дальнейшей обработки, а в Личном кабинете, а также в используемом АРМ размещается Журнал обработки ФЭС, приведенный в приложении N 1 к настоящей Инструкции, с информацией о невозможности принятия ФЭС с указанием конкретных причин непринятия сообщения.

3.9. При получении информации о невозможности принятия сообщения организация, индивидуальный предприниматель, лицо принимает меры по устранению причин непринятия ФЭС, исправляет указанные Росфинмониторингом замечания и не позднее трех рабочих дней, следующих за днем размещения в Личном кабинете либо АРМ указанной информации, представляет исправленное сообщение целиком в Росфинмониторинг.

3.10. Исправленное ФЭС должно иметь значение элемента "Вид сообщения" - "2 - исправление записи", а в элементах "Номер сообщения" и "Дата сообщения" указываются номер и дата первично представленного ФЭС, а в реквизите "Дата исправления/замены записи" указывается дата представления исправленного/заменяющего сообщения, с обязательным заполнением элемента "Идентификатор сообщения Росфинмониторинга".

3.11. В случае исправления сообщения, представленного по форме, действовавшей до вступления в силу приказа Росфинмониторинга от 23 апреля 2015 г. N 110 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее - Приказ), исправленное ФЭС представляется по структурам, установленным настоящей Инструкцией, без обязательного заполнения элементов сообщения, отсутствовавших в ранее действовавших формах.

3.12. В случае, если ФЭС отвергнуто по причине некорректного указания даты сообщения, то элементам "Дата сообщения" и "Дата исправления/замены записи" должны быть присвоены текущие значения, а элементу "Номер сообщения" - номер первично представленного ФЭС.

3.13. В случае, если ФЭС отвергнуто по причине некорректного указания номера сообщения, то исправленному ФЭС присваивается первый неиспользованный номер, а в элементе "Дата сообщения" указывается дата первично представленного ФЭС, а элементу "Дата исправления/замены записи" должно быть присвоено текущее значение.

3.14. ФЭС, в отношении которого организацией, индивидуальным предпринимателем, лицом получен Журнал обработки ФЭС, приведенный в приложении N 1 к настоящей Инструкции, содержащий информацию о невозможности его принятия Росфинмониторингом, и неисправленное сообщение считаются представленными с нарушением порядка, установленного настоящей Инструкцией.

ФЭС, исправленное с нарушением срока, установленного настоящей Инструкцией, считается, соответственно, представленным с нарушением срока.

3.15. Для инициативного внесения изменений и дополнений в ранее представленное и принятое Росфинмониторингом сообщение организация, индивидуальный предприниматель, лицо представляют заменяющее ФЭС целиком, имеющее значение элемента "Вид сообщения" - "3 - запрос замены записи", с указанием в элементе "Дополнительная информация" вносимых изменений в сообщение с заполнением элемента "Идентификатор сообщения". При этом в элементах "Номер сообщения" и "Дата сообщения" заменяющего сообщения указываются дата и номер первично представленного ФЭС, а в элементе "Дата исправления/замены записи" указывается дата представления исправленного/заменяющего сообщения.

3.16. Заменяющее сообщение направляется организацией, индивидуальным предпринимателем, лицом в Росфинмониторинг не позднее трех рабочих дней, следующих за днем выявления фактов (обстоятельств), повлекших (потребовавших) внесение организацией, индивидуальным предпринимателем, лицом изменений в ранее представленную и принятую Росфинмониторингом информацию.

3.17. В случае инициативного внесения изменений в ранее представленное и принятое Росфинмониторингом сообщение, представленное по форме, действовавшей до вступления в силу Приказа, заменяющее сообщение представляется по структурам, установленным настоящей Инструкцией, без обязательного заполнения элементов сообщения, отсутствовавших в ранее действовавших формах.

3.18. Для удаления ранее представленного и принятого Росфинмониторингом ФЭС организация, индивидуальный предприниматель, лицо направляют в адрес Росфинмониторинга запрос по форме, приведенной в приложении N 2 к настоящей Инструкции, с обязательным указанием причины удаления сообщения, а также данных, позволяющих однозначно идентифицировать сообщение об операции (номер сообщения, дата сообщения, идентификатор сообщения, а также иные дополнительные сведения, содержащиеся в сообщении), и способ представления сообщения.

Данный запрос подписывается усиленной квалифицированной электронной подписью руководителя организации, индивидуального предпринимателя, лица или специального должностного лица организации, индивидуального предпринимателя, лица и направляется в адрес Росфинмониторинга через Личный кабинет или АРМ.

3.19. В случае невозможности отправки запроса в Росфинмониторинг через Личный кабинет и АРМ, до устранения причин, препятствующих направлению его в установленном порядке, организация, индивидуальный предприниматель, лицо направляют в адрес Росфинмониторинга письменный запрос по форме, приведенной в приложении N 2 к настоящей Инструкции, подписанный руководителем организации, индивидуальным предпринимателем, лицом или уполномоченным им должностным лицом, и заверенный печатью организации (при наличии печати), индивидуального предпринимателя (при наличии печати), лица нарочным или заказным почтовым отправлением с уведомлением о вручении с соблюдением мер, исключающих бесконтрольный доступ к документам во время доставки.

Открыть полный текст документа

Установлен новый порядок представления лицами, осуществляющими операции с денежными средствами или иным имуществом, информации в Росфинмониторинг. Это обусловлено изменениями в "антиотмывочном" законодательстве. Расширен перечень лиц, подающих сведения в Службу. В него включены общества взаимного страхования; НПФ; операторы сотовой связи; индивидуальные предприниматели - риэлторы, страховые брокеры, а также занимающиеся скупкой и куплей-продажей драгоценных металлов и камней, ювелирных изделий из них и лома таких изделий. Расширился и перечень предоставляемой информации. Помимо сведений о подозрительных операциях и тех, что подлежат обязательному контролю, сообщаются данные о выявлении среди клиентов лиц, чьи средства подлежат замораживанию (блокированию), и принятии таких мер. Также Росфинмониторинг информируется о приостановленных операциях. Если иностранное государство, где находится филиал (представительство) или "дочка" лица, препятствует выполнению обязанностей по борьбе с отмыванием преступных доходов, об этом также сообщается в Росфинмониторинг. Установлены сроки подачи указанной информации. Все сведения направляются только в электронной форме. Они могут быть представлены на машинном носителе, поданы через интернет-портал Службы или инфраструктуру, используемую для оказания госуслуг. Направляемая информация должна быть скреплена усиленной квалифицированной электронной подписью. Изменился порядок представления сведений по запросам Росфинмониторинга. Так, Служба вправе запрашивать данные о бенефициарных владельцах клиентов. По общему правилу, запросы и ответы на них направляются в электронном виде с усиленной квалифицированной электронной подписью.

Отзывы«Статьи очень полезны в работе. Распечатываем и в папочку складываем. Очень удобно. Журнал нравится, выписываем с 2013г. » Ольга Николаевна,главный.

«Все полноценно и красиво. Очень помогают в работе статьи по кадрам и зарплате. Хорошо, что есть. Выписываем журнал «Упрощенная бухгалтерия» с.

«Доступность. Оперативность информации. Четкое раскрытие того, что нужно. Быстро печатаете все новшества. Помогает информация по учетной политике. В целом.

«Очень помогает в работе наличие в статьях разбор конкретных ситуаций, своевременное информирование об изменениях в законодательстве и материал по.

«Доступность. Много практических примеров из жизни. Хороший журнал. Являемся подписчиками с 2008г. ». Светлана Васильевна. главный бухгалтер ООО «Мэри Поппинс»,.

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ

от 5 октября 2009 года N 245

(с изменениями на 28 ноября 2013 года)

____________________________________________________________________

Утратил силу с 10 июня 2015 года на основании

приказа Росфинмониторинга от 22 апреля 2015 года N 110

____________________________________________________________________

Зарегистрировано

в Министерстве юстиции

Российской Федерации

9 февраля 2010 года,

регистрационный N 16330

(с изменениями на 26 апреля 2013 года)

1. Организации, осуществляющие операции с денежными средствами или иным имуществом, перечисленные в статье 5 Федерального закона от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33 (часть I), ст.3418; 2002, N 30, ст.3029; N 44, ст.4296; 2004, N 31, ст.3224; 2005, N 47, ст.4828; 2006, N 31 (ч.I), ст.3446, ст.3452; 2007, N 16, ст.1831; N 31, ст.3993, ст.4011; N 49, ст.6036; 2009, N 23, ст.2776; N 29, ст.3600; 2010, N 28, ст.3553, N 30, ст.4007, N 31, ст.4166; 2011, N 27, ст.3873, N 46, ст.6406; 2012, N 30, ст.4172) (далее - организации), а также иные лица, перечисленные в статье 7.1 указанного Федерального закона (далее - лица), представляют информацию в Росфинмониторинг в соответствии с положениями настоящей Инструкции.

(Пункт в редакции, введенной в действие с 17 февраля 2013 года приказом Росфинмониторинга от 25 декабря 2012 года N 426 .

2. Адвокаты, нотариусы и лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, вправе передавать информацию в Росфинмониторинг как самостоятельно, так и через адвокатскую и нотариальную палату при наличии у этих палат соглашения о взаимодействии с Росфинмониторингом.

4. Организации документально фиксируют и представляют в Росфинмониторинг в соответствии с положениями настоящей Инструкции информацию, предусмотренную Федеральным законом N 115-ФЗ. не позднее трех рабочих дней со дня совершения операции, подлежащей обязательному контролю, либо не позднее трех рабочих дней, следующих за днем выявления операции, в отношении которой возникли подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

(Пункт в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 ; в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

5. Адвокаты, нотариусы и лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, в установленных Федеральным законом N 115-ФЗ случаях, при наличии у них любых оснований полагать, что сделки или финансовые операции осуществляются или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, уведомляют об этом Росфинмониторинг не позднее рабочего дня, следующего за днем выявления соответствующей операции (сделки).

(Пункт в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 ; в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

6. Организации (лица) представляют информацию в Росфинмониторинг в виде электронного формализованного сообщения (далее - СЭД). СЭД подписывается усиленной квалифицированной электронной подписью организации (лица). Владельцем сертификата ключа проверки электронной подписи организации является руководитель организации или специальное должностное лицо, ответственное за реализацию правил внутреннего контроля.

(Пункт в редакции, введенной в действие с 1 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101 .

7. Росфинмониторинг обеспечивает сохранность и неразглашение информации, представленной организациями (лицами).

8. Подготовка и отправка СЭД в Росфинмониторинг осуществляется с помощью автоматизированного комплекса программных средств по вводу, обработке и передаче информации в Росфинмониторинг с применением средств криптографической защиты информации (далее - АРМ), предоставляемого организациям (лицам) Росфинмониторингом.

9. Передача организациями (лицами) информации в виде СЭД в Росфинмониторинг осуществляется посредством технических каналов связи, поддерживаемых АРМ.

10. АРМ используется только для подготовки и представления в Росфинмониторинг информации, предусмотренной Федеральным законом N 115-ФЗ. в соответствии с положениями настоящей Инструкции.

11. Организация (лицо) при заполнении и формировании СЭД с использованием АРМ или СПД руководствуется Рекомендациями по заполнению реквизитов СЭД и формы 4-СПД. приведенными в приложении 2 к настоящей Инструкции .

12. Каждому СЭД, направленному в Росфинмониторинг, организацией (лицом) присваиваются специальный семизначный номер сообщения и дата сообщения, которые являются уникальными идентификаторами операции и могут использоваться при ссылках на сообщения организации (лица).

Номер сообщения формируется организацией (лицом) в порядке возрастания, в течение одного календарного года представления сообщений, начиная с номера "XX00001", где "XX" - код филиала организации (в случае представления сообщения филиалом, в ином случае - ставится значение "00"), присваиваемый организацией самостоятельно.

Первичное сообщение имеет значение реквизита "Вид документа" - "1 - добавление новой записи.

13. При получении СЭД Росфинмониторинг осуществляет процедуры логического контроля информации, контроль подлинности получаемой информации, включая идентификацию отправителя СЭД, целостности информационного сообщения, а также проверку достоверности получаемой информации.

14. В случае прохождения СЭД процедур входного логического контроля, установления подлинности и целостности получаемой информации Росфинмониторинг формирует и направляет в адрес организации (лица) журнал обработки документов, и корректно представленное СЭД считается принятым (присваивается значение "принят").

15. СЭД может быть не принято (отвергнуто) Росфинмониторингом в случае представления информации в искаженном виде или неполном объеме, некорректном заполнении реквизитов СЭД, возникновения ошибок при расшифровании СЭД.

16. СЭД, не принятые (отвергнутые) Росфинмониторингом, исключаются из дальнейшей обработки, а в адрес организации направляется в электронном виде уведомление в целях информирования о невозможности принятия информации об операции и журнал обработки документов для информирования организации о невозможности принятия СЭД с указанием конкретных причин непринятия информационного сообщения. Направленное и непринятое СЭД считается отвергнутым.

(Абзац в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 .

Форма уведомления в целях информирования о невозможности принятия информации об операции приведена в приложении 3 к настоящей Инструкции .

17. В случае получения уведомления о невозможности принятия информации об операции организация (лицо) принимает меры по устранению указанных в нем причин непринятия СЭД, исправляет указанные Росфинмониторингом замечания и не позднее трех рабочих дней со дня получения организацией (лицом) электронного уведомления о невозможности принятия информации об операции, отправляет исправленное сообщение в Росфинмониторинг.

(Абзац в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 .

Исправленное сообщение имеет значение реквизита "Вид документа" - "2 - исправление записи". При этом исправленному сообщению присваиваются реквизиты "Номер" и "Дата сообщения" первично представленного сообщения.

18. Для инициативного внесения изменений и дополнений в ранее представленную и принятую Росфинмониторингом информацию организация (лицо) представляет заменяющее СЭД целиком, имеющее значение реквизита "Вид документа" - "3 - запрос замены записи", с указанием в реквизите "Дополнительная информация" вносимых изменений и дополнений в информационное сообщение.

При этом заменяющему сообщению присваиваются реквизиты "Номер" и "Дата сообщения" первично представленного сообщения.

Заменяющее сообщение направляется организацией (лицом) в Росфинмониторинг не позднее трех рабочих дней со дня выявления фактов (обстоятельств), повлекших (потребовавших) внесение организацией (лицом) изменений или дополнений в ранее представленную и принятую Росфинмониторингом информацию.

(Абзац в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 .

19. В случае возникновения технических проблем, связанных с формированием и направлением СЭД, неполучения журналов обработки сообщений, организация (лицо) связывается с Росфинмониторингом по телефону "горячей линии" или обращается письменно в адрес Росфинмониторинга.

20. В случае невозможности отправки СЭД в Росфинмониторинг сообщения об операциях, подлежащих обязательному контролю, и операциях, в отношении которых возникли подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, формируются с помощью автоматизированного комплекса программных средств, предоставляемого Росфинмониторингом, и направляются в Росфинмониторинг одновременно на электронном и бумажном носителях информации до устранения причин, препятствующих направлению СЭД в установленном порядке.

В исключительных случаях, когда по не зависящим от организации (лица) причинам природного или техногенного характера организация (лицо) не в состоянии подготовить и направить СЭД или предоставить информацию на электронном и бумажном носителях информации, допускается (считается согласованным) направление информации в виде формализованного сообщения только на бумажном носителе (далее - СПД), удостоверенного подписями уполномоченных лиц организации (лица) и заверенного печатью организации (лица), по форме 4-СПД. приведенной в приложении 1 к настоящей Инструкции .

(Пункт в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101 .

21. Автоматизированный комплекс программных средств, позволяющий формировать и распечатывать сообщения по форме 4-СПД. а также экспортировать их на электронный носитель в требуемом формате, размещается на сайте Росфинмониторинга в информационно-телекоммуникационной сети Интернет (www.fedsfm.ru).

Сведения, направляемые на бумажном и электронном носителях информации, должны быть идентичны по составу и содержанию информации.

(Пункт дополнительно включен со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101 )

24. Каждая форма 4-СПД подписывается руководителем организации или специальным должностным лицом, ответственным за реализацию правил внутреннего контроля, и заверяется печатью организации (лица).

(Пункт в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

26. СПД и электронный носитель информации, содержащий сообщение об операции с денежными средствами или иным имуществом, направляются организациями (лицами) в Росфинмониторинг почтовым отправлением с уведомлением о вручении или нарочным с соблюдением мер, исключающих бесконтрольный доступ к документам во время доставки, помещаются в упаковку, исключающую возможность их повреждения или извлечения информации из них без нарушения целостности упаковки.

(Пункт в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

27. Каждой форме 4-СПД. направленной в Росфинмониторинг, организацией (лицом) присваивается специальный семизначный номер сообщения и дата сообщения, которые являются уникальным идентификатором операции и могут использоваться при ссылках на сообщения организации (лица).

Номер сообщения формируется организацией (лицом) в порядке возрастания, в течение одного календарного года представления сообщений, начиная с номера "XX00001", где "XX" - код филиала организации (в случае представления сообщения филиалом, в ином случае - ставится значение "00"), присваиваемый организацией самостоятельно.

Первичное сообщение имеет значение реквизита "Вид документа" - "1 - добавление новой записи".

28. Информация об операциях с денежными средствами или иным имуществом может быть не принята в следующих случаях:

- представления организацией (лицом) информации только на бумажном носителе, за исключением случаев, предусмотренных п.20 настоящей Инструкции;

- расхождения данных, содержащихся на бумажном и электронном носителях информации;

- представления информации на бумажном и электронном носителях в случае, если сообщение сформировано без использования автоматизированного комплекса программных средств;

- представления информации по форме, отличной от формы 4-СПД ;

- представления информации об операциях с денежными средствами или иным имуществом в искаженном виде или неполном объеме;

- отсутствия обязательных для заполнения листов и/или реквизитов формы 4-СПД ;

- отсутствия на бумажном носителе печати организации, подписи руководителя организации или специального должностного лица, ответственного за реализацию правил внутреннего контроля.

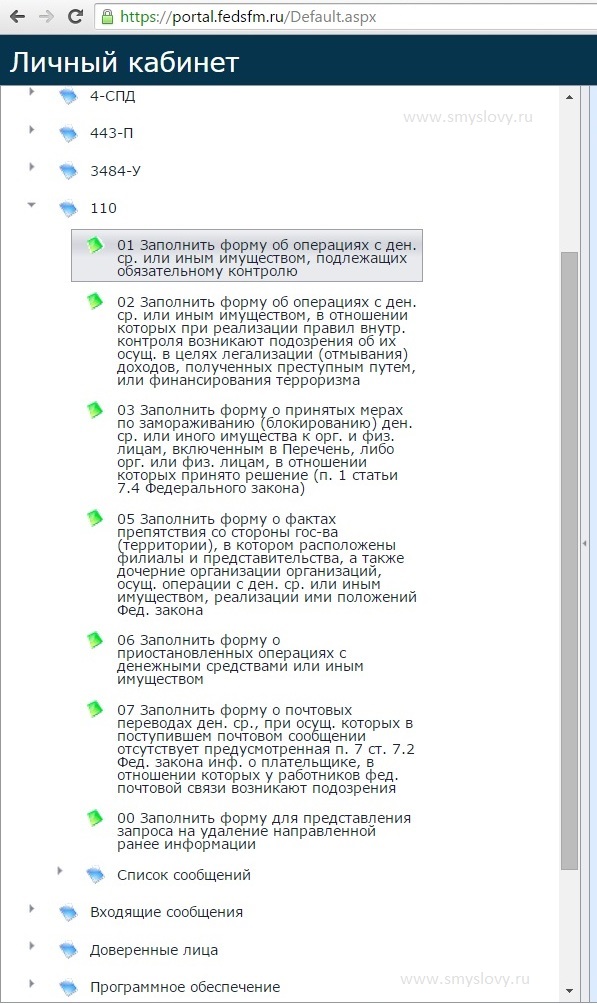

В целях информирования о невозможности принятия информации об операции Росфинмониторинг направляет в адрес организации уведомление по форме, приведенной в приложении 3 к настоящей Инструкции, или размещает в Личном кабинете организации (лица) на портале Росфинмониторинга в информационно-телекоммуникационной сети Интернет (https://portal.fedsfm.ru) информацию о непринятом сообщении с указанием конкретных причин его отвержения.

(Пункт в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

29. В случае получения уведомления в целях информирования о невозможности принятия информации об операции организация (лицо) принимает меры по устранению указанных в нем причин непринятия сообщения и не позднее трех рабочих дней со дня получения организацией (лицом) уведомления Росфинмониторинга о невозможности принятия информации об операции, направляет исправленное сообщение, имеющее значение реквизита "Вид документа" - "2 - исправление записи".

(Абзац в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 ; в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

При этом исправленному сообщению присваиваются реквизиты "Номер" и "Дата сообщения" первично представленного сообщения.

30. В случае инициативного внесения организацией (лицом) изменений или дополнений в ранее представленную и принятую Росфинмониторингом информацию организация (лицо) направляет в Росфинмониторинг заменяющее сообщение по форме 4-СПД целиком, имеющее значение реквизита "Вид документа" - "3 - запрос замены записи" с указанием в реквизите "Дополнительная информация" вносимых изменений и дополнений.

При этом заменяющему сообщению присваиваются реквизиты "Номер" и "Дата сообщения" первично представленного сообщения.

Заменяющее сообщение должно быть направлено организацией (лицом) в Росфинмониторинг не позднее трех рабочих дней со дня выявления фактов (обстоятельств), повлекших (потребовавших) внесение организацией (лицом) изменений или дополнений в ранее представленную и принятую Росфинмониторингом информацию.

(Абзац в редакции, введенной в действие с 24 июня 2012 года приказом Росфинмониторинга от 23 апреля 2012 года N 135 .

31. Для удаления ранее представленной и принятой Росфинмониторингом информации в виде СЭД или СПД организация (лицо) направляет в адрес Росфинмониторинга письменное обращение, подписанное руководителем организации или специальным должностным лицом, ответственным за реализацию правил внутреннего контроля, и заверенное печатью организации (лица), с обязательным указанием причины удаления сообщения, а также данных, позволяющих однозначно идентифицировать сообщение об операции (номер сообщения, дата сообщения, сумма операции в валюте ее проведения, дата совершения операции и т.д.), и способ представления сообщения (с помощью АРМ по электронным каналам связи, на бумажном носителе).

(Пункт в редакции, введенной в действие со 2 июля 2013 года приказом Росфинмониторинга от 26 апреля 2013 года N 101.

32. При подготовке и представлении сообщений об операциях в Росфинмониторинг организация (лицо) использует следующие справочники:

а) Справочник кодов видов операций, информация о которых в соответствии с Федеральным законом N 115-ФЗ представляется в Росфинмониторинг (приложение 4 к настоящей Инструкции );

б) Справочник кодов видов организаций (лиц), представляющих информацию в соответствии с Федеральным законом N 115-ФЗ в Росфинмониторинг (приложение 5 к настоящей Инструкции );

в) Справочник кодов видов участников операций с денежными средствами или иным имуществом (приложение 6 к настоящей Инструкции );

г) Справочник кодов видов документов, удостоверяющих личность или подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, используемых при представлении информации в Росфинмониторинг (приложение 7 к настоящей Инструкции );

д) Справочник кодов видов необычных операций и сделок, информация о которых в соответствии с Федеральным законом N 115-ФЗ представляется в Росфинмониторинг (приложение 8 к настоящей Инструкции );

е) Справочник кодов драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, используемых при представлении информации в Росфинмониторинг (приложение 9 к настоящей Инструкции ).

33. Росфинмониторинг формирует и ведет электронную базу данных Перечня организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности.

Перечень организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности, доводится Росфинмониторингом в электронном виде до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, только в момент сеансов связи организации с Росфинмониторингом при приеме-передаче сообщений и дополнительно размещается на сайте Росфинмониторинга в сети Интернет (www.fedsfm.ru).

34. Росфинмониторинг формирует и ведет электронную базу данных Перечня государств (территорий), которые не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (абзац в редакции, введенной в действие с 24 января 2011 года приказом Росфинмониторинга от 8 октября 2010 года N 266 .

Перечень государств (территорий), предусмотренных статьей 6 Федерального закона N 115-ФЗ. а также вносимые в него изменения и дополнения доводятся Федеральной службой по финансовому мониторингу до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, только в момент сеансов связи организации с Росфинмониторингом при приеме-передаче сообщений и дополнительно размещаются на сайте Росфинмониторинга в сети Интернет (www.fedsfm.ru).

Классификатор адресов России (КЛАДР) используется организациями (лицами) для заполнения типов адресных объектов.

36. Обновление нормативно-справочной информации в АРМ осуществляется в момент сеансов связи организации (лица) с Росфинмониторингом.

37. Справочники, созданные Росфинмониторингом и необходимые для формирования сообщения, дополнительно размещаются на сайте Росфинмониторинга в сети Интернет (www.fedsfm.ru).

Общероссийские справочники и Классификатор адресов России размещаются в действующих информационных справочно-правовых системах, а также распространяются Росфинмониторингом только в составе АРМ, предоставляемого Росфинмониторингом организациям (лицам).

38. Росфинмониторинг осуществляет проверку получаемой информации, в том числе получает от организаций (лиц) необходимые разъяснения по представленной информации.

39. В целях проверки достоверности получаемой информации и выявления операций (сделок) с денежными средствами или иным имуществом, имеющих признаки связи с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, Росфинмониторинг направляет в организации (лицам) письменные запросы о представлении информации и документов (или заверенных в установленном порядке копий документов) по операциям (сделкам) с денежными средствами или иным имуществом, подлежащим обязательному контролю, а также по операциям (сделкам) с денежными средствами или иным имуществом, в отношении которых при реализации правил и программ внутреннего контроля возникли подозрения об их осуществлении с целью легализации (отмывания) доходов, полученных преступным путем, или финансированием терроризма.

Форма письменного запроса о представлении информации и документов (или заверенных в установленном порядке копий документов) приведена в приложении 10 к настоящей Инструкции .

40. В целях обеспечения взаимодействия и информационного обмена с компетентными органами иностранных государств в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Росфинмониторинг направляет в организации письменные запросы о представлении информации и документов, необходимых для выполнения обязательств по соответствующим международным договорам Российской Федерации.

Форма письменного запроса о представлении информации и документов приведена в приложении 10 к настоящей Инструкции .

41. Письменные запросы Росфинмониторинга о представлении информации и документов оформляются на официальных номерных бланках Федеральной службы по финансовому мониторингу и подписываются руководителем Росфинмониторинга либо уполномоченным должностным лицом.

42. Организации представляют запрашиваемую информацию и документы в Росфинмониторинг в течение 5 рабочих дней с даты получения соответствующего письменного запроса.

43. Организации могут дополнительно представлять в Росфинмониторинг документы и справочные материалы, не указанные в письменном запросе о представлении информации и документов, но необходимые, по мнению организации, для эффективной реализации Федерального закона N 115-ФЗ .

44. Письменные ответы организаций адресуются должностному лицу Росфинмониторинга, подписавшему письменный запрос.

45. В письменных ответах на запросы о представлении информации и документов организации ссылаются на номера и даты полученных соответствующих письменных запросов.

46. В письменных ответах на запросы указываются фамилии и контактные реквизиты исполнителей.

47. Запрашиваемая информация и документы направляются в адрес Росфинмониторинга по почте с уведомлением о вручении или нарочным.

48. Документы, подтверждающие сведения об операциях с денежными средствами или иным имуществом, подлежащих контролю, а также документы, подтверждающие направление организациями (лицами) сведений об операциях в Росфинмониторинг, на основании статьи 7 Федерального закона N 115-ФЗ подлежат хранению в организациях не менее 5 лет со дня прекращения отношений с клиентом.

Сообщения, направленные организацией (лицом) в Росфинмониторинг, хранятся в электронном виде или на бумажном носителе также не менее 5 лет со дня прекращения отношений с клиентом.

Приложение 1. Форма 4-СПД. Сведения об операции с денежными средствами или иным имуществомПриложение 1

к Инструкции

(В редакции,

введенной в действие со 2 июля 2013 года

приказом Росфинмониторинга

от 26 апреля 2013 года N 101. -

См. предыдущую редакцию )