Рейтинг: 4.2/5.0 (1930 проголосовавших)

Рейтинг: 4.2/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность По договору купли-продажи организация приобретает собственный вексель, ранее выданный в счет оплаты поставщику за приобретенные товары. Вексель приобретается до срока его погашения по цене ниже номинальной. Продавцом векселя является организация - поставщик товара. Как данная операция отражается в бухгалтерском учете организации?

По договору купли-продажи организация приобретает собственный вексель, ранее выданный в счет оплаты поставщику за приобретенные товары. Вексель приобретается до срока его погашения по цене ниже номинальной. Продавцом векселя является организация - поставщик товара. Как данная операция отражается в бухгалтерском учете организации?21 августа 2014

В силу ст.ст. 142. 143 и 815 ГК РФ простой вексель - ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока определенную денежную сумму.

Собственные векселя организаций-векселедателей используются обычно при расчетах за поставленные товары, выполненные работы и оказанные услуги, либо их выдача производится для оформления заемных обязательств организации (договора займа).

Векселедержатель не может быть принужден принять платеж до наступления срока. Однако векселедатель вправе принять свой вексель к платежу до наступления срока платежа (ст.ст. 40, 77 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341, далее - Положение).

В рассматриваемой ситуации организация досрочно выкупает у поставщика товара по договору купли-продажи свой вексель, ранее выданный в счет оплаты приобретенных товаров (товарный вексель).

Согласно п. 2 ст. 454 ГК РФ в тех случаях, когда одна из сторон обязуется передать вексель, а другая сторона обязуется уплатить за него определенную денежную сумму (цену), к отношениям сторон применяются нормы о купле-продаже, если законом не установлены специальные правила (п. 36 Постановления Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14, далее - Постановление N 33/14).

Специалисты Минфина России в письме от 10.03.2006 N 03-03-04/1/205 указали, что, расплачиваясь собственным векселем за приобретенные товары, организация привлекает заемные средства. То есть в ситуации привлечения заемных средств сам вексель не является ценной бумагой.

В рассматриваемой ситуации складывается следующая ситуация: организация, являющаяся должником по вексельному обязательству, становится кредитором по договору займа по собственному векселю.

Вексельное право допускает, что вексель может, в частности, быть передан самому плательщику по индоссаменту (п. 77 Положения). Однако, купив свой собственный вексель или получив его по индоссаменту, векселедатель все равно обязан закрыть задолженность, возникшую в связи с выдачей этого векселя. Совпадение должника с кредитором в одном лице прекращает все старые обязательства (ст. 413 ГК РФ).

По мнению судей, реализация собственных векселей не признается реализацией ценных бумаг, поскольку путем выпуска и реализации собственных векселей общество фактически привлекает заемные средства. Выдача векселя удостоверяет наличие между сторонами обязательств, вытекающих из договора займа. Договорное оформление таких правоотношений как отношений по купле-продаже векселей не изменяет их содержания как операций по выдаче займа. Приобретение же собственного векселя является погашением заемного обязательства (постановления Девятого арбитражного апелляционного суда от 06.07.2012 N 09АП-16919/12, ФАС Московского округа от 21.09.2010 N Ф05-9507/10 по делу N А40-81212/2009, дополнительно смотрите постановление Одиннадцатого арбитражного апелляционного суда от 19.11.2013 N 11АП-16940/13).

В постановлении ФАС Центрального округа от 24.09.2012 N Ф10-3277/12 по делу N А23-4683/2011 суд указал, что после передачи первому векселедержателю вексель становится имуществом, которое можно реализовать, для всех третьих лиц (кроме векселедателя, для которого вексель удостоверяет обязательство погасить вексельную сумму и проценты).

Мы придерживаемся такой же позиции. По нашему мнению, несмотря на то, что в рассматриваемой ситуации передача товарного векселя от векселедержателя к векселедателю сопровождается договором купли-продажи, что не запрещено (п. 36 Постановление N 33/14), но при этом векселедатель не приобретает активов, например, в виде финансовых вложений (п. 3 ПБУ 19/02 "Учет финансовых вложений") и не несет расходов, так как в результате данной операции не происходит уменьшения экономических выгод организации (п. 2 ПБУ 10/99 "Расходы организации"). В данном случае, приобретая по договору купли-продажи собственный товарный вексель, организация досрочно погашает задолженность по договору займа, обусловленную выдачей векселя (вексельное обязательство). При этом, как указано в вопросе, вексель приобретается по цене ниже номинальной, то есть с дисконтом.

Полагаем, что операции, связанные с приобретением собственного товарного векселя, отражаются в бухгалтерском учете векселедателя следующими записями:

Дебет 60, субсчет "Векселя выданные" Кредит 51

- перечислены денежные средства в счет погашения задолженности по векселю;

Дебет 60, субсчет "Векселя выданные" Кредит 91, субсчет "Прочие доходы"

- определен финансовый результат от погашения собственного векселя;

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

"Финансовая газета", 2007, N 15

ВЫПУСК СОБСТВЕННЫХ ВЕКСЕЛЕЙ

Для развития собственного бизнеса предприятия нередко прибегают к заимствованиям денежных средств. Заимствование привлекают как большие, так и малые предприятия. Привлечение заемных средств возможно как в виде банковских кредитов, так и в форме выпуска собственных обязательств - векселей. Выпуск собственных векселей - одна из широко практикующихся форм заимствования и самая простая, однако в такой форме привлечения лицо, приобретающее векселя (дающее в долг), должно доверять предприятию-дебитору. В последнее время расчеты собственными векселями используются и при различных схемах в рамках небольших холдингов.

Изменения, внесенные в НК РФ Федеральным законом от 22.07.2005 N 119-ФЗ и вступившие в силу с 1 января 2007 г. внесли ряд существенных корректив в порядок расчетов между хозяйствующими субъектами.

Правовое регулирование отношений, связанных с обращением векселей, осуществляется в соответствии со следующими нормативными документами:

Федеральным законом от 11.03.1997 N 48-ФЗ "О переводном и простом векселе";

Положением о переводном и простом векселе, введенным в действие Постановлением ЦИК и СНК СССР от 07.08.1937 N 104/1341 (далее - Положение о переводном и простом векселе);

Конвенцией, устанавливающей Единообразный закон о переводном и простом векселе, вступившей в силу для СССР 23 февраля 1937 г. (действует в отношении Российской Федерации как правопреемника СССР).

Основным законодательным актом, регулирующим обращение векселей на территории Российской Федерации, является Положение о переводном и простом векселе, которое регламентирует порядок составления и форму векселя; вопросы индоссамента, акцепта, аваля, сроков платежа и др. Положение применяется с учетом особенностей, установленных Законом N 48-ФЗ.

Наряду с указанными документами правовое регулирование вексельных правоотношений осуществляется на основе общегражданских норм, содержащихся в ГК РФ. Также следует учитывать разъяснения, которые представлены в Постановлениях Пленумов ВС РФ и ВАС РФ. Так, например, в п. 1 Постановления Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14 "О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей" указано, что данные сделки регулируются также и общими нормами гражданского законодательства о сделках и обязательствах (ст. ст. 153 - 181, 307 - 419 ГК РФ).

Отметим, что при решении вопросов, связанных с обращением векселей, при наличии норм в специальном законодательстве и ГК РФ применению подлежит специальная норма. ГК РФ применяется только в том случае, если какой-либо вопрос не урегулирован нормой специального вексельного законодательства. Как указано в Постановлении N 33/14, в случаях отсутствия специальных норм в вексельном законодательстве судам следует применять общие нормы ГК РФ к вексельным сделкам с учетом их особенностей.

Главными свойствами векселя являются строгая формальность, безусловность и абстрактность. Сказанное означает, что для векселя действует правило: чего нет в векселе, того не существует.

К обязательным реквизитам векселя относятся:

наименование "вексель", включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

простое и ничем не обусловленное предложение (обещание) уплатить определенную сумму;

наименование плательщика (только в переводном векселе);

место, в котором должен быть совершен платеж;

наименование того, кому или по приказу кого платеж должен быть совершен;

дата и место составления векселя;

К указанному перечню следует применять оговорки, содержащиеся в ст. 2 Положения о переводном и простом векселе:

переводный вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении;

при отсутствии любого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и вместе с тем местом жительства плательщика;

переводный вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

С учетом указанных оговорок ряд реквизитов векселя условно можно считать необязательным (к ним относятся срок платежа, место, в котором должен быть совершен платеж, и место составления векселя).

Формальность векселя проявляется в том, что отсутствие хотя бы одного из обязательных реквизитов лишает вексель юридической силы.

Таким образом, отсутствие в документе любого из обязательных вексельных реквизитов лишает его силы векселя. Вместе с тем отсутствие у документа вексельной силы не препятствует рассмотрению его в качестве долгового документа иной правовой природы - долговой расписки (Постановление Президиума ВАС РФ от 23.04.1996 N 6385/95).

Здесь уместно рассмотреть вопрос о том, следует ли пользоваться строго бланками векселей, которые печатают типографским способом, или возможно применение собственных бланков.

В соответствии со ст. 144 ГК РФ обязательные реквизиты и требования к форме ценных бумаг определяются законом или порядком, установленным законом. Если ценная бумага не отвечает этим требованиям, то она считается ничтожной.

Требования, предъявляемые к векселям, как это уже было указано, определены Законом N 48-ФЗ, а также иными документами, в соответствии с которыми вексель должен быть составлен только на бумаге в виде единого письменного документа и содержать обязательные реквизиты, предусмотренные Положением о переводном и простом векселе. Отсутствие в векселе обязательных реквизитов влечет за собой непризнание за документом силы векселя, однако составление векселя на специальном бланке не предусмотрено.

Образцы бланков векселей, представленных в Постановлении Правительства Российской Федерации от 26.09.1994 N 1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения" (с изм. и доп. от 27.12.1995), Информационным письмом Президиума ВАС РФ от 25.07.1997 N 18 "Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте" расцениваются как имеющие рекомендательный характер. Данное Постановление не устанавливает специальных требований к форме вексельного обязательства.

Бухгалтерский учет выпуска

и погашения собственных векселей

Для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности предназначен счет 006 "Бланки строгой отчетности". По нашему мнению, приобретенные бланки векселей следует учитывать на этом забалансовом счете.

Выпуск векселей в бухгалтерском учете отражается следующим образом:

Дебет 76, Кредит 51, 50 - оплачены бланки векселей;

Дебет 006 - оприходованы бланки векселей;

Дебет 97, Кредит 76 - отнесена на расходы будущих периодов стоимость оприходованных бланков;

Дебет 26, Кредит 97 - списана на затраты доля расходов будущих периодов (по мере выпуска собственных векселей);

Кредит 006 - списаны бланки векселей.

Нередко встречающейся ошибкой при отражении операций по выпуску собственных векселей является то, что многие бухгалтеры при выписке собственного векселя на сумму выпущенного векселя делают следующую запись: Дебет 76, Кредит 66.

В соответствии с Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от 31.10.2004 N 94н, операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" (номинальная стоимость векселя) и дебету счетов 51 "Расчетные счета" или 52 "Валютные счета" (фактически полученная сумма денежных средств) и 91 "Прочие доходы и расходы" (учетный процент, уплаченный кредитной организации).

Таким образом, в бухгалтерском учете до момента получения денежных средств на расчетный счет собственные векселя отражаются на счете 009 "Обеспечения обязательств и платежей выданные", а после получения денежных средств на расчетный счет организации делается следующая бухгалтерская запись: Дебет 51, Кредит 66.

При возврате организацией-векселедержателем денежных средств, полученных от других организаций, производится запись по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Расходы по выпуску и обращению векселя

Расходы на изготовление или приобретение бланков векселей, а также расходы, связанные с обслуживанием собственных векселей, налогоплательщик учитывает в составе внереализационных расходов (пп. 3 п. 1 ст. 265 НК РФ).

Согласно пп. 2 п. 1 указанной статьи в состав внереализационных расходов также включаются расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам налогоплательщика. Под процентами понимается любой заранее заявленный (установленный) доход, в том числе в виде дисконта по долговому обязательству (п. 3 ст. 43 НК РФ). Для целей налогообложения прибыли расходом признается только сумма доходности, установленной векселедателем, и процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения векселя у третьих лиц). При этом расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце - для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя. При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза - при оформлении долгового обязательства в рублях и равной 15% - по долговым обязательствам в иностранной валюте. Указанные положения также действуют и в отношении выпущенных собственных векселей. В настоящее время действующая ставка рефинансирования составляет 10,5%, и с учетом коэффициента 1,1 на расходы, учитываемые при исчислении налога на прибыль, могут относиться проценты по собственным векселям в размере не более 11,55% годовых.

Особое внимание хотелось бы обратить на векселя, выпущенные с оговоркой "по предъявлении, но не ранее". В соответствии с п. 19 Постановления Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14 "О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей" проценты на сумму векселя сроком "по предъявлении" или "во столько-то времени от предъявления" начинают начисляться со дня составления векселя, если в самом векселе не указана другая дата. При разрешении споров о моменте, с которого должно начинаться начисление процентов по векселям, следует иметь в виду, что указанием другой даты должна считаться как прямая оговорка типа "проценты начисляются с такого-то числа", так и дата наступления минимального срока для предъявления к платежу векселя сроком "по предъявлении, но не ранее".

Согласно ст. 34 Положения о переводном и простом векселе по векселям со сроком "по предъявлении" процент (дисконт) рассчитывается исходя из срока обращения 365 (366) дней.

Таким образом, при начислении дисконта по векселям с оговоркой "по предъявлении, но не ранее" в качестве срока обращения для целей налогообложения прибыли используется предполагаемый срок обращения векселя, определяемый в соответствии с вексельным законодательством (365 (366) дней плюс срок от даты составления векселя до минимальной даты предъявления векселя к платежу).

Подписано в печать

Организация может гарантировать оплату приобретенных товаров (работ, услуг) собственным векселем . При этом первичное обязательство (задолженность по договору) не погашается. Вексель в данном случае является обеспечением и подтверждением обязательства, которое дает организации право на отсрочку платежа. Это следует из статей 815 и 823 Гражданского кодекса РФ.

Фактически же организация рассчитается с контрагентом, когда погасит свой вексель (оплатит его) (п. 1 ст. 408 ГК РФ и гл. VI Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341). Также задолженность организации будет погашена, если контрагент передает вексель третьему лицу (другому контрагенту).

Внимание:расчеты с использованием векселей (в т. ч. собственных) повышают риск проведения выездной налоговой проверки у всех участников вексельной сделки (п. 12 приложения 2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333).

Требования, предъявляемые к векселям, определены Законом от 11 марта 1997 г. № 48-ФЗ, в соответствии с которым вексель должен быть составлен только на бумаге и содержать обязательные реквизиты, предусмотренные Положением, утвержденным постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

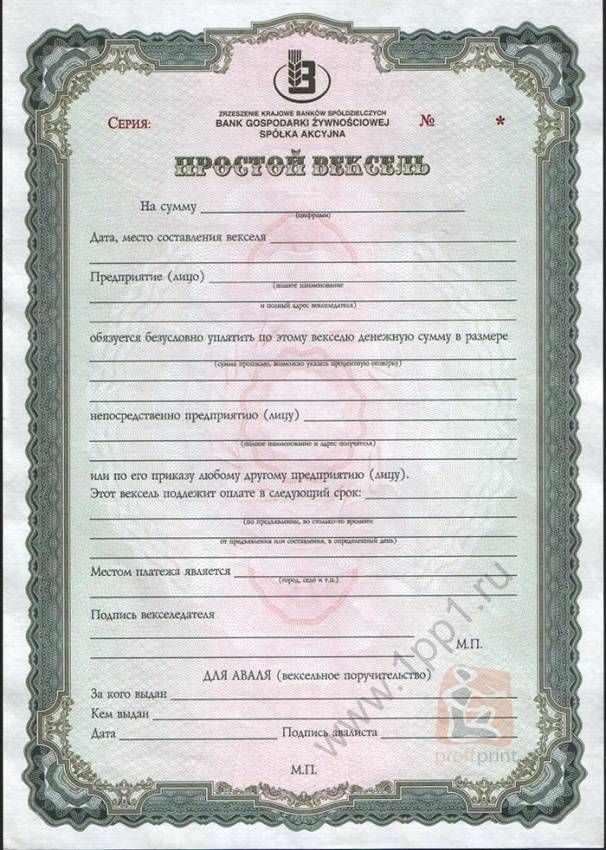

Собственный вексель можно составить:

- на специальном бланке;

- в произвольной форме с соблюдением необходимых реквизитов.

Существуют утвержденные бланки векселей единого образца:

Они утверждены постановлением Правительства РФ от 26 сентября 1994 г. № 1094.

Чтобы составить вексель с использованием данных бланков, достаточно просто заполнить необходимые реквизиты документов. Единственное ограничение – векселя единого образца вправе использовать только организации, расположенные на территории России (п. 7 постановления Правительства РФ от 26 сентября 1994 г. № 1094).

Приобрести бланки векселей можно в территориальных отделениях казначейства или через банки (п. 4 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Минфин России установил единую цену реализации бланков простых и переводных векселей на всей территории России – 100 руб. за один экземпляр (п. 5 постановления Правительства РФ от 26 сентября 1994 г. № 1094, приказ Минфина России от 26 июня 2000 г. № 171). Однако на практике стоимость приобретения данных документов может превышать указанную величину.

Ситуация: можно ли составить собственный вексель самостоятельно без использования специального бланка единого образца? Организация, выписывающая вексель, расположена на территории России

Бланки векселей единого образца, утвержденные постановлением Правительства РФ от 26 сентября 1994 г. № 1094, носят рекомендательный характер (п. 2 Информационного письма ВАС РФ от 25 июля 1997 г. № 18). Само постановление № 1094 не устанавливает специальных требований к форме вексельного обязательства. Обязательные реквизиты векселя приведены в Положении, утвержденном постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Таким образом, организация вправе, но не обязана использовать в расчетах бланки векселей единого образца. Если собственный вексель организации удовлетворяет требованиям Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341, его также можно использовать в вексельной сделке (даже если по форме он отличается от бланка векселя единого образца).

Вексель в произвольной форме

Для того чтобы выпустить собственный вексель в произвольной форме, в документе необходимо указать следующие обязательные реквизиты:

- наименование «вексель», включенное в сам текст документа и выраженное на том языке, на котором этот документ составлен;

- простое и ничем не обусловленное обещание (простой вексель) или предложение (переводной вексель) уплатить определенную сумму (вексельный приказ);

- наименование плательщика (только в переводном векселе);

- срок платежа (например, по предъявлении, во столько-то времени от предъявления или составления, на определенный день);

- место, в котором должен быть совершен платеж;

- наименование того, кому или по приказу кого платеж должен быть совершен;

- дата и место составления векселя;

- наименование организации (векселедателя), выписывающей вексель, должность, фамилия, имя, отчество лица, которое подписывает вексель, и его подпись.

Такой порядок предусмотрен статьями 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

К указанному перечню следует применять следующие оговорки:

- вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении;

- при отсутствии любого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и вместе с тем местом жительства плательщика;

- вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Такой порядок предусмотрен статьями 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

С учетом указанных оговорок ряд реквизитов векселя условно можно считать необязательным (к ним относятся срок платежа, место, в котором должен быть совершен платеж, и место составления векселя). Формальность векселя проявляется в том, что отсутствие хотя бы одного из обязательных реквизитов лишает вексель юридической силы. Таким образом, отсутствие в документе любого из обязательных вексельных реквизитов лишает его силы векселя. Это следует из положения статей 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Вместе с тем, отсутствие у документа вексельной силы не препятствует рассмотрению его в качестве долгового документа иной правовой природы, например долговой расписки (постановление Президиума ВАС РФ от 23 апреля 1996 г. № 6385/95).

В векселе, который оплачивается по предъявлении или спустя определенное время после предъявления, векселедатель может установить, что на вексельную сумму будут начисляться проценты. Процентная ставка должна быть указана в векселе. При отсутствии такого указания условие считается ненаписанным, то есть проценты не начисляются. Об этом сказано в статьях 5 и 77 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Вексель, составленный самостоятельно, можно:

- заполнить рукописно или напечатать;

- оформить типографским способом, заказав изготовление собственного бланка в типографии.

Об этом сказано в статье 4 Закона от 11 марта 1997 г. № 48-ФЗ, приказе Минфина РФ от 7 февраля 2003 г. № 14н.

Совет:если есть необходимость защитить вексель от подделки, лучше использовать типографский способ его воспроизведения. Поскольку в этом случае вексель будет изготовлен в соответствии с техническими требованиями и условиями изготовления защищенной полиграфической продукции (приказ Минфина РФ от 7 февраля 2003 г. № 14н).

Ситуация: на каком языке может быть составлен вексель, выписанный в России.

Российское вексельное законодательство не устанавливает ограничений в отношении языка, на котором может быть составлен вексель.

Допустимо оформление векселя как на русском, так и на иностранных языках. Единственное условие: наименование «вексель» и текст этого документа должны быть составлены на одном языке. Это следует из статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Вместе с тем, по законодательству о бухучете документы, составленные на иностранном языке, должны иметь построчный перевод на русский (п. 9 Положения по ведению бухгалтерского учета и отчетности). Поэтому текст векселя, выписанного для расчетов в России на иностранном языке, переведите на русский (на отдельном документе, заверенном переводчиком) (см. например, постановления ФАС Московского округа от 4 октября 2005 г. № КГ-А40/9281-05, от 29 сентября 2005 г. № КГ-А40/9001-05).

Ситуация: можно ли включить в вексель какие-либо условия, только после выполнения которых вексельное обязательство может быть выполнено? Организация выписывает собственный вексель

Ответ: нет, нельзя.

Вексельное обязательство (вексельный приказ) должно быть безусловным, то есть не связанным с наступлением какого-либо события, выполнением каких-либо условий. В противном случае вексель является недействительным. Это следует из статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341. Например, нельзя предусмотреть оплату векселя только после того, когда какой-либо кредитор организации погасит свой долг по договору.

Вексель может содержать только денежное обязательство, никаких других обязательств в векселе указывать нельзя (например, передача товаров) (постановление Президиума ВАС РФ от 9 июня 1998 г. № 7033/97, п. 3 Информационного письма ВАС РФ от 25 июля 1997 г. № 18).

Ситуация: кто должен подписать собственный вексель, выписанный организацией ?

Ответ: законный представитель векселедателя.

Вексель должен быть подписан векселедателем – таковы требования законодательства (ст. 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Подпись на векселе ставит законный представитель организации (лицо, которое вправе действовать от имени организации без доверенности, например генеральный директор) (ст. 53 ГК РФ, ст. 40 и 42 Закона от 8 февраля 1998 г. № 14-ФЗ и ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Ситуация: нужно ли заверять подпись векселедателя на собственном векселе печатью организации? Векселедателем является организация

Ответ: нет, не нужно.

В соответствии с абзацем 3 пункта 1 статьи 160 Гражданского кодекса РФ скрепление печатью относится к дополнительным требованиям, устанавливаемым законом, иными правовыми актами либо соглашением сторон. Вексельное законодательство не устанавливает требований об обязательном проставлении печати при выдаче векселя организацией (ст. 143.1 ГК РФ, Закон от 11 марта 1997 г. № 48-ФЗ, Положение, утвержденное постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Таким образом, отсутствие печати на векселе не является основанием для признания его недействительным (ст. 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Вместе с тем, на практике векселедатели заверяют выданные векселя печатью. Это не противоречит правилам вексельного законодательства и увеличивает информативность, надежность данного документа. Это следует из статьи 5 Гражданского кодекса РФ.

Ситуация: можно ли заверить собственный вексель факсимильной подписью? Векселедателем является организация

Ответ: нет, нельзя.

Вексель признается составленным с нарушением формы при отсутствии на нем собственноручной подписи векселедателя (п. 1 Информационного письма ВАС РФ от 25 июля 1997 г. № 18). Объясняется это так.

Вексель должен быть подписан векселедателем (ст. 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341). Отсутствие какого-либо из обязательных реквизитов делает данный документ не имеющим силы векселя (ст. 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Пункт 2 статьи 160 Гражданского кодекса РФ допускает факсимильное воспроизведение подписи на основании закона, иного правового акта или соглашения сторон. Однако вексельным законодательством не предусмотрено проставление подписи векселедателя на векселе при помощи факсимиле (Закон от 11 марта 1997 г. № 48-ФЗ). И иных правовых актов, позволяющих использовать факсимиле при подписании векселя, нет.

В связи с этим подписывать вексель можно только собственноручно.

Ситуация: как оформить передаточную надпись (индоссамент) на векселе ?

Передаточная надпись на векселе оформляется в соответствии с российским законодательством о простом и переводном векселях (Закон от 11 марта 1997 г. № 48-ФЗ, Положение, утвержденное постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Вексель может быть передан другому держателю путем оформления передаточной надписи – индоссамента. Передаточная надпись делается на оборотной стороне векселя. Сделать такую надпись может индоссант, то есть организация или гражданин, которые являются владельцем векселя. При этом право на совершение операций над векселем передается другому лицу – индоссату. Индоссамент должен быть ничем не обусловлен, не может быть частичным, он переносит на индоссата все права по векселю. Зачеркнутый индоссамент считается ненаписанным.

Индоссамент бывает двух видов:

- бланковый индоссамент – без указания лица, которому должно быть произведено исполнение (что соответствует векселю «на предъявителя»);

- ордерный (именной) индоссамент – с указанием лица, которому или приказу которого должно быть произведено исполнение.

Бланковый индоссамент не содержит указания лица, в пользу которого он сделан. Он состоит только из подписи гражданина или подписи и печати организации (в зависимости от того, кто является индоссатом).

Ордерный индоссамент должен содержать:

- наименование и банковские реквизиты будущего владельца векселя, если права по векселю передаются организации;

- фамилию, имя, отчество, паспортные данные и данные о счете, если права по векселю передаются гражданину.

Передавать вексель по индоссаменту можно неограниченное число раз. Если в векселе указано, что его передавать нельзя, то любой проставленный индоссамент не имеет юридической силы.

Такой порядок оформления индоссамента следует из положений пункта 3 статьи 146 Гражданского кодекса РФ, статей 11–16 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

В бухучете передачу собственного векселя в оплату товаров (работ, услуг) отразите на отдельных субсчетах к счетам расчетов.

Например, это может быть счет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по векселям выданным» или счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по векселям выданным».

Это связано с тем, что у организации, которая рассчитывается с контрагентом собственным векселем, сам вексель не признается имуществом (товаром). Находясь в собственности у векселедателя, он не удостоверяет никаких прав и обязательств, а при передаче только обеспечивает долг, гарантируя оплату по нему с отсрочкой платежа. То есть для векселедателя собственный вексель не является ценной бумагой, и отражать его с использованием счета 58-2 «Долговые ценные бумаги» не нужно. Это следует из статей 815, 823 и пункта 1 статьи 142 Гражданского кодекса РФ, статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341, и пункта 3 ПБУ 19/02.

Задолженность перед контрагентом по товарам (работам, услугам), обеспеченную собственным векселем, учитывайте по стоимости товаров (работ, услуг). Это следует из системного толкования положений пунктов 1 и 2 ПБУ 15/2008 и пунктов 6.2 и 6.3 ПБУ 10/99.

При передаче собственного векселя при расчетах за товары (работы, услуги) в бухучете сделайте такую запись:

Дебет 60 (76) субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 (76) субсчет «Расчеты по векселям выданным»

– выдан собственный вексель в обеспечение оплаты товаров (работ, услуг).

При погашении (оплате) собственного векселя в бухучет сделайте такую запись:

Дебет 60 (76) субсчет «Расчеты по векселям выданным» Кредит 51(50)

– погашен (оплачен) предъявленный вексель.

Такая схема бухгалтерских проводок следует из Инструкции к плану счетов (счета 60, 76) и пункта 2 письма Минфина России от 31 октября 1994 г. № 142. Именно это письмо разъясняет порядок отражения в бухучете операций с собственными векселями организации (п. 13 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Хотя этот документ принят в исполнение старого законодательства о бухучете, применять его положения можно и сейчас с поправкой на новый План счетов.

Ситуация: нужно ли вести учет выданных собственных векселей на забалансовом счете 009?

Выданный собственный вексель является обеспечением и подтверждением обязательства, которое дает организации право на отсрочку платежа. Это следует из статьи 815 Гражданского кодекса РФ, статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Инструкцией к плану счетов для отражения выданных организацией обеспечений предусмотрен счет 009 «Обеспечения обязательств и платежей выданные».

Кроме того, необходимость такой бухгалтерской записи подтверждена пунктом 8 письма Минфина России от 31 октября 1994 г. № 142. Именно это письмо разъясняет порядок отражения в бухучете операций с собственными векселями организации (п. 13 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Хотя этот документ принят в исполнение старого законодательства о бухучете, применять его положения можно и сейчас с поправкой на новый План счетов.

При использовании забалансового счета в учете делайте такие записи.

– При выдаче обеспечения:

Дебет 009

– отражена сумма выданного обеспечения.

– При погашении задолженности:

Кредит 009

– списана сумма (часть суммы) выданного обеспечения.

Вместе с тем, организация должна отражать достоверную информацию о движении векселей в разрезе аналитического учета по балансовым счетам (например, 60, 76). В этом случае необходимость в отражении операций по выдаче и погашению собственных векселей за балансом (на счете 009) отсутствует (п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ).

Факт передачи векселя подтвердите первичным документом, составленным в произвольной форме, унифицированного бланка для этого не предусмотрено. Например, это может быть акт приема-передачи собственных векселей. Составьте его с учетом требований к первичным документам.

Ситуация: как в бухучете отразить операцию по передаче собственного векселя за товары (работы, услуги), если она оформлена соглашением о новации? Задолженность по оплате товаров (работ, услуг) новирована в заемное обязательство

Отразите как обеспечение обязательства по договору займа.

Статьей 818 Гражданского кодекса РФ определено, что по соглашению сторон долг может быть заменен заемным обязательством. Такая замена признается новацией и оформляется как договор займа (ст. 414 и 808 ГК РФ). С момента, как заключено соглашение о новации долга по оплате товаров в заемное обязательство, задолженность организации по оплате товаров прекращается и возникает обязательство организации по займу, обеспеченному векселем (п. 1 ст. 414 ГК РФ).

В зависимости от срока обращения собственного векселя операции с ним отражайте на отдельном субсчете (например, «Расчеты по векселям выданным») к счету:

- 66 «Расчеты по краткосрочным кредитам и займам», если вексель выдан на срок менее одного года;

- 67 «Расчеты по долгосрочным кредитам и займам», если заем (кредит) выдан на срок более одного года.

В учете сделайте такие проводки:

Дебет 60 (76) Кредит 66 (67) субсчет «Расчеты по векселям выданным»

– новирована задолженность по оплате товаров (работ, услуг) в заемное обязательство, обеспеченное собственным векселем.

Это следует из пунктов 1 и 2 ПБУ 15/2008 и Инструкции к плану счетов (счета 66, 67, 009).

Пример отражения в бухучете операций по передаче и погашению собственного векселя организации, переданного в обеспечение приобретаемых товаров

В феврале ЗАО «Альфа» заключило договор купли-продажи товаров с ООО «Торговая фирма Гермес» на сумму 3 540 000 руб. (в т. ч. НДС – 540 000 руб.). Согласно условиям договора в обеспечение обязательства оплаты товара «Альфа» передает собственный вексель номинальной стоимостью 3 540 000 руб. со сроком погашения не ранее 18 марта текущего года.

В этом же месяце «Гермес» отгрузил товары «Альфе», а «Альфа» передала «Гермесу» вексель по акту приема-передачи. Для отражения операции по передаче и погашению собственного векселя, переданного в обеспечение приобретенных товаров, бухгалтер открыл к счету 60 «Расчеты с поставщиками и подрядчиками» субсчета – «Расчеты по приобретенным товарам (работам, услугам)», «Расчеты по векселям выданным».

В феврале в учете организации сделаны записи:

Дебет 41 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)»

– 3 000 000 руб. (3 540 000 руб. – 540 000 руб.) – оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)»

– 540 000 руб. – учтен входной НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 000 руб. – принят к вычету НДС по приобретенным товарам;

Дебет 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 субсчет «Расчеты по векселям выданным»

– 3 540 000 руб. – выдан собственный вексель в обеспечение задолженности по приобретаемым товарам.

В марте «Гермес» предъявил вексель «Альфы» к платежу. «Альфа» полностью оплатила долг. Бухгалтер «Альфы» отразил эту операцию так:

Дебет 60 субсчет «Расчеты по векселям выданным» Кредит 51

– 3 540 000 руб. – погашена задолженность по приобретенным товарам, обеспеченная собственным векселем.

Приобретенные товары (работы, услуги), обеспеченные собственным векселем, учтите при расчете налога на прибыль в зависимости от следующих факторов:

- правил налогового учета, которые применяются для соответствующего вида расходов;

- метода, который использует организация при расчете налога на прибыль (метод начисления или кассовый метод).

Это следует из статей 252, 272 и 273 Налогового кодекса РФ.

Входной НДС по приобретенным товарам (работам, услугам) примите к вычету в общем порядке – после принятия товаров на учет, при наличии счета-фактуры и выполнении других необходимых условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Подробнее об этом см. Как платить НДС при расчетах векселем .

Выдача собственного векселя не влияет на расчет единого налога независимо от того, какой объект налогообложения применяет организация. Для целей налогообложения эта операция является обеспечением оплаты приобретенных товаров (работ, услуг) с отсрочкой платежа. То есть при выдаче собственного векселя не происходит ни оплаты приобретенных товаров (работ, услуг), ни погашения иных обязательств. Это следует из статей 815 и 823 Гражданского кодекса РФ и статьи 346.17 Налогового кодекса РФ.

При этом для расчета единого налога учитывайте особенности учета некоторых видов расходов при упрощенке. Например, приобретенные товары, за которые получен вексель, должны быть не только оплачены, но и реализованы (подп. 23 п. 1 и п. 2 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Объектом налогообложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы операции по приобретению товаров (работ, услуг), в обеспечение которых передан вексель, не повлияют.

Порядок учета товаров (работ, услуг), за которые организация рассчиталась собственным векселем при совмещении ЕНВД с общей системой налогообложения, зависит от того, для какого вида деятельности приобретены товары (работы, услуги), в обеспечение которых организация выдала контрагенту собственный вексель.

Если товары (работы, услуги) приобретены для ведения операций, облагаемых ЕНВД, операции с собственным векселем на расчет единого налога не повлияют (ст. 346.29 НК РФ).

Если товары (работы, услуги) приобретены для деятельности организации на общей системе налогообложения, расходы по ним учтите при расчете налога на прибыль.

Если товары (работы, услуги) приобретены для обоих видов деятельности, сумму расходов на их покупку нужно распределить (п. 9 ст. 274 НК РФ).