Рейтинг: 4.8/5.0 (1846 проголосовавших)

Рейтинг: 4.8/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

график инвентаризации пример резюме

Образцы документов по инвентаризации. Форма № ИНВ-1 "Инвентаризационная опись основных средств" - INV-01.doc.

Образцы документов по инвентаризации. Форма № ИНВ-1 "Инвентаризационная опись основных средств" - INV-01.doc.

Составление плана и графиков инвентаризаций. by admin on Пятница, Июнь 4th, 2010 | Комментарии выключены.

Добавлено:

20.05.2013

Рейтинг файла:

Скорость загрузки:

7771 Кб/сек.

Безопасно! Проверено антивирусами:

Описание:

Руководитель организации (индивидуальный предприниматель) утверждает график проведения плановых инвентаризаций. План-график проведения внезапных инвентаризаций хранится у руководителя или главного бухгалтера предприятия. Задайте вопрос на сайте!

Вы ищете файл: график проведения инвентаризации пример.doc Обновлено: 21.08.2012 Скорость загрузки: 4973 Кб/сек.

ПЛАН-ГРАФИК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ 8 000 План Проведения Инвентаризации Образец. Плановые инвентаризации проводятся в течение всего года по календарному графику, утверждаемому руководителем организации. Скачать Бесплатно Бизнес Планы, 11 000 Образцов Документов, законы, Список Всех нотариусов, юристов, судов, Бесплатная юридическая консультация, Защита прав потребителей, Черный список. В нее входят представители администрации организации, работники бухгалтерии, другие специалисты (к примеру, инженеры или экономисты). Sprite Поделитесь пожалуйста с общественностью методикой работы с результатами инвентаризации на примере типовой ТиС. Говард почувствовал, что образца тащили, как План-график проведения внезапных инвентаризаций хранится у Пример. Пример 4 В результате проведенной инвентаризации были выявлены излишки товаров на сумму (по рыночной стоимости) 3500 тыс. Сокращение расходов и трудозатрат. Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. Порядок проведения инвентаризации на примере ООО «РосКрепеж» ».

ПРИМЕР. Согласно Графику проведения инвентаризаций (с. 26–27) 10 ноября 2008 г. начинается инвентаризация

Файл: график проведения инвентаризации пример Прииложение 3. График документооборота. Наименование документа. Инвентарные карточки учета основных. средств (ф.ОС-6) НМА. Бухгалтерия.

Прииложение 3. График документооборота. Наименование документа. Инвентарные карточки учета основных. средств (ф.ОС-6) НМА. Бухгалтерия.

График документооборота. Вид документа. Код формы. 0504033. Председатель, члены комиссии по инвентаризации. Финансовый отдел.

2.4. Инвентаризация имущества и финансовых обязательств. Пример графика документооборота приведен в табл. 2.1.

2.4. Инвентаризация имущества и финансовых обязательств. Пример графика документооборота приведен в табл. 2.1.

Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма № ИНВ-22).

Кроме плановых инвентаризаций, проводимых по заранее утвержденному графику Пример 2 В результате годовой инвентаризации, проведенной в конце 2009 г. была

Кроме плановых инвентаризаций, проводимых по заранее утвержденному графику Пример 2 В результате годовой инвентаризации, проведенной в конце 2009 г. была

Приказ (постановление, распоряжение) о проведении инвентаризации (образец заполнения). Унифицированная форма N ИНВ-22.

Правильность проведения инвентаризации оформляют актом по форме ИНВ-24. Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

Правильность проведения инвентаризации оформляют актом по форме ИНВ-24. Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

Казалось бы, совсем недавно еще было лето, а уже пора думать о годовом отчете. И конечно же, начинаем мы, как обычно, с проведения ежегодной "предотчетной" инвентаризации.

Когда можно начинать инвентаризацию?Разумеется, провести полную инвентаризацию всего имущества и обязательств организации за один день физически невозможно.

Поэтому в соответствии с нормами ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 1.5. Методических указаний по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49, далее - Методические указания по инвентаризации) организации, в том числе и бюджетные учреждения, могут начинать проводить обязательные ежегодные инвентаризации уже с 1 октября 2008 г. Результаты этих инвентаризаций считаются достаточными для подтверждения фактического наличия имущества и состояния расчетов при подготовке годовой отчетности за 2008 г.

Руководителю и главному бухгалтеру организации целесообразно составить график проведения инвентаризации, позволяющий в течение всего четвертого квартала 2008 г. планомерно, без суеты и лишнего напряжения выполнить все необходимые процедуры и "во всеоружии" подойти к формированию годового отчета за 2008 г.

Учтите особые срокиПри разработке графика инвентаризации нужно учесть указания вышестоящих органов, поскольку не каждое бюджетное учреждение может начинать проводить инвентаризацию отдельных объектов имущества прямо с 1 октября.

Так, руководителям и главным бухгалтерам управлений здравоохранения административных округов, учреждений, государственных унитарных предприятий, подведомственных Департаменту здравоохранения г. Москвы, нужно руководствоваться сроками, установленными Приказом Департамента здравоохранения Правительства Москвы от 05.08.2008 N 592 "О проведении инвентаризации имущества, финансовых активов и обязательств".

В соответствии с данным Приказом все учреждения, подведомственные Департаменту, обязаны провести в полном объеме инвентаризацию:

- ценностей, которые были ранее подвергнуты внеплановой проверке в течение года;

- денежных средств, денежных документов и бланков строгой отчетности;

- расчетов с банками, подотчетными лицами, депонентами;

- дебиторской и кредиторской задолженности;

- незавершенного ремонта и капитального строительства;

- незаконченных научно-исследовательских работ.

Кроме того, необходимо провести инвентаризацию имущества, не принадлежащего учреждению или предприятию, находящегося на ответственном хранении, в арендном пользовании, полученного безвозмездно и в централизованном порядке.

Департамент здравоохранения Правительства Москвы устанавливает следующие сроки проведения инвентаризации в 2008 г.

По состоянию на

1 января 2009 г.

- продукты питания;

- денежные средства;

- денежные документы;

- бланки строгой

отчетности;

- суммы, выданные

под отчет;

- расчеты с банками

(по бюджетным и другим

счетам);

- расчеты с налоговыми

органами;

- расчеты с дебиторами

и кредиторами;

- незаконченные

капитальные ремонты

- незавершенный капитальный

ремонт;

- расходы будущих периодов;

- денежные средства, ценности

и бланки строгой отчетности;

- расчеты по платежам

в бюджет;

- расчеты предприятий

и организаций с их

производственными единицами,

выделенными на отдельные

балансы;

- расчеты с вышестоящей

организацией;

- расчеты с дебиторами

и кредиторами;

- остальные статьи баланса

В любом случае инвентаризацию необходимо полностью завершить к 1 января 2009 г.

Строго соблюдайте указанияВышестоящие органы также дают дополнительные указания о порядке проведения инвентаризации и оформления ее результатов.

В частности, в рассматриваемом Приказе Департамента здравоохранения Правительства Москвы от 05.08.2008 N 592 даются следующие указания.

Во-первых, при проведении инвентаризации следует считать обязательным сопоставление фактического наличия с данными бухгалтерского учета, в связи с этим строго проверять правильность, полноту организации первичного учета и состояние технической документации.

Во-вторых, особое внимание необходимо обращать на выявление неучтенных и не оприходованных ранее основных средств и других ценностей.

В-третьих, нужно выявить неиспользуемое оборудование и материалы и в пояснительной записке к годовому отчету сообщить причины наличия неиспользованного оборудования и сроки его реализации.

В-четвертых, при инвентаризации драгоценных металлов, алмазов и изделий из них руководствоваться Приказом Минфина России от 29.08.2001 N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов и драгоценных камней, продукции из них и ведение отчетности при их производстве, использовании и обращении".

В-пятых, для проведения инвентаризации должны быть созданы рабочие инвентаризационные комиссии. Прежде всего необходимо утвердить центральную рабочую инвентаризационную комиссию и календарный план проведения инвентаризации, после чего следует распределить работников централизованной бухгалтерии по учреждениям для участия в инвентаризационных комиссиях.

Предъявите документыВ заключение отметим, что в соответствии с рассматриваемым Приказом N 592 необходимо также вовремя представлять в Департамент здравоохранения Правительства Москвы следующие документы:

Инвентаризация — это способ определения фактического наличия товарно-материальных ценностей на предприятии и сверка их с данными учета.

Основополагающим документом, определяющим место и роль инвентаризации в системе бухгалтерского учета, является «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». Этот документ определяет цели инвентаризации, случаи проведения обязательных инвентаризаций и порядок регулирования выявленных при инвентаризации расхождений фактического наличия ценностей с данными бухгалтерского учета. Рабочим нормативным документом, определяющим техническую сторону проведения инвентаризации, являются «Методические указания по инвентаризации имущества и финансовых обязательств», утвержденные Минфином РФ № 49 от 13 июня 1995 г.

Основными принципами инвентаризационной работы служат полнота, точность и своевременность отражения

Схема 8

Инвентаризация имущества на предприятии

CD

CD

Инвентаризация

способ определения фактического наличия товарно-материальных ценностей и сверка их с данными учета

Излишки

фактическое наличие материальных ценностей больше, чем по данным учеч'а (приходуются и относятся на результаты хозяйственной деятельности)

Недостача

фактическое наличие материальных ценностей меньше, чем поданным учета (снисывае5ся на

виновных лиц либо на финансовые результаты)

фактического наличия и состояния ценностей; правильность и своевременность выявления результатов проверки ценностей и отражение их в учете.

В основу классификации инвентаризаций положены два признака: полнота охвата ценностей, назначение и характер проверки.

В зависимости от полноты охвата ценностей инвентаризации подразделяются на полные, частичные, выборочные и сплошные.

Полная инвентаризация распространяется на все без исключения материальные ценности и денежные средства, расчеты и другие статьи баланса.

Частичная инвентаризация охватывает какой-либо один вид имущества предприятия, например, только денежные средства в кассе или только материалы на определенном складе.

Выборочная инвентаризация касается только части определенного вида имущества предприятия. Она может проводиться по переоценивающимся материальным ценностям.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях предприятия.

В зависимости от назначения и характера различают два вида инвентаризаций: плановые (периодические) и внеплановые.

В соответствии с положением о бухгалтерском учете предприятия самостоятельно определяют количество инвентаризаций в отчетном периоде, даты их проведения. Кроме этого обязательно проводятся инвентаризации в следующих случаях: при передаче имущества предприятия в аренду, выкупе.

продаже, а также преобразовании государственного или муниципального предприятия в акционерное общество; при смене материально-ответственных лиц (на день приема-передачи дел); при установление фактов хищений, а также порчи ценностей — немедленно после установления фактов; в случае пожара или стихийных бедствий; при переоценке имущества; при бригадной материальной ответственности проведениеин- вентаризации обязательно при смене бригадира, при выбытии более 50% его членов, а также по требованию одного из членов бригады.

Основные задачи инвентаризации: выявление фактического наличия имущества на предприятии; контроль за сохранностью имущества путем сопоставления фактического наличия имущества с данными бухгалтерского учета;

выявление неиспользуемого имущества; проверка соблюдения правил и условий хранения имущества; проверка реальности стоимости учтенного в балансе имущества.

Ответственность за полноту и правильность проведения инвентаризаций и обеспечение их внезапности несет руководитель предприятия. Главный бухгалтер обязан контролировать соблюдение установленных правил проведения инвентаризации.

Инвентаризацию можно разделить на четыре этапа: подготовительный; проверка фактического наличия материальных ценностей; документальное оформление результатов инвентаризации; принятие решений руководителем по результатам инвентаризаций.

Инвентаризации подлежит все имущество предприятия, числящееся на балансе, независимо от его местонахождения, а также материальные ценности и денежные средства, не принадлежащие организации, но числящиеся на бухгалтерском учете, в том числе находящиеся на ответственном хранении, арендованные и др.

Инвентаризация обычно проводится на 1-е число месяца. Процесс проведения инвентаризации непрерывный, т. е. начавшуюся инвентаризацию нельзя приостанавливать по производственным и другим причинам. На период инвентаризации все склады должны быть закрыты, а прием и отпуск материальных ценностей, по возможности, прекращен.

Очень важен подготовительный период при проведении инвентаризации, который включает в себя ряд определенных условий: для непосредственного проведения инвентаризация на средних и крупных предприятиях создаются постоянно действующие рабочие комиссии в составе руководителя предприятия или его заместителя, главного бухгалтера, юриста и руководителей отдельных подразделений. Постоянно действующая комиссия выполняет организационные, контрольные и методические функции по организации инвентаризаций, выборочных и контрольных проверок.

Инвентаризацию проводит рабочая инвентаризационная комиссия, назначаемая приказом руководителя предприятия. В состав комисски включаются представитель руководителя предприятия, хорошо знающий товары и правила проведения инвентаризации, материально-ответственные лица, счетные работники, в необходимых случаях — экономисты, товароведы и т. д. Запрещается назначать председателем комиссии по проведению инвента

ризации у одних и тех же материально-ответственных лиц одного и того же работника два раза подряд.

Основанием для проведения инвентаризации является распоряжение руководителя предприятия, в котором указывается время начала инвентаризации и состав комиссии.

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Приказ о проведении инвентаризации ИНВ-22. Бланк скачать

Образец приказа о проведении инвентаризацииВы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Приказ о проведении инвентаризации. Образец заполнения скачать

Приказ о проведении годовой инвентаризации. ОбразецГодовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Образец приказа о проведении годовой инвентаризации скачать

Причины инвентаризации в приказеВ зависимости от того, по какому поводу планируется инвентаризация. указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

1.Заполнить Лист Участников инструктажа.

7. Информация о способах проверки материальных ценностей в не поврежденной упаковке поставщика, при обязательной проверке в натуре (на выборку) части этих ценностей. Информация о проценте выборки. Смотри пункт 2.7. Методических указаний по проведению инвентаризации. Информацию о проценте выборки, возможно, указать в приказе о проведении инвентаризации, а еще лучше заранее прописать в учетной политике компании для целей бухгалтерского учета.

8. Информация о способах идентификации инвентаризируемых материальных ценностей. Краткое ознакомление с положениями

ГОСТ Р 51293-99 «Идентификация продукции» и порядок их применения при необходимости.

9. Информация о порядке функционирования временного склада, созданного на период проведения инвентаризации для приема и отпуска материальных ценностей в экстренных ситуациях (Пункты 3.18 — 3.19. Методических указаний по инвентаризации имущества и финансовых обязательств).

10.Выделение отдельного помещения и других ресурсов, которые могут потребоваться инвентаризационной комиссии.

11.Ознакомление с правилами техники безопасности и ограничениями, включая инструкции по технике безопасности (при их наличии), обсуждение действий членов инвентаризационной комиссии в аварийных ситуациях. Проверка наличия средств индивидуальной защиты согласно ГОСТ 12.4.011 у членов инвентаризационной комиссии и материально – ответственных лиц.

12.Обсуждение методов проведения инвентаризации, способов заполнения инвентаризационных ведомостей. (Пункты 3.15 – 3.17. Методических указаний по инвентаризации имущества и финансовых обязательств).

13.Согласование каналов связи, обмен номерами телефонов для поддержания постоянной связи.

Информирование материально – ответственных лиц о порядке рассмотрения апелляций при проведении инвентаризации. Как правило, апелляции материально – ответственных лиц рассматривается председателем постоянно – действующей комиссии в письменной форме. Заключение по апелляции материально – ответственных лиц утверждается руководителем компании. Учитывая, что не возможно предугадать все варианты апелляций материально – ответственных лиц, то и способы реагирования на них должны быть разумно достаточными.

14.Информация о средствах измерения и порядке их использования. Информация о наличии и эксплуатации средств вычислительной техники и средств оргтехники (Пункт 2.7. Методических указаний по инвентаризации имущества и финансовых обязательств).

15.Информация о рабочем режиме инвентаризационной комиссии, об организации обедов и перерывов, о местах курения которые обозначены специальными табличками «Место для курения» и времени отведенного для курения.

16. Ответить на вопросы.

В заключение хотелось бы отметить, что особого фанатизма в этих вопросов проявлять не следует. Что не нравится, можно убрать, что – то изменить, что – то добавить.

2. План проведения инвентаризации.

Посмотрите видео 5 минут и у Вас сложится наглядная картина по теме. Затем всю информацию более подробно Вы прочтете и необходимое скачаете бесплатно.

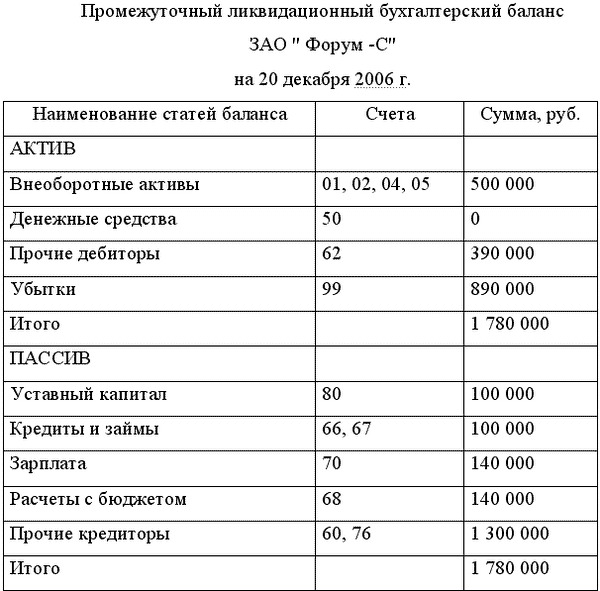

Генеральный директор ООО «Форум»

«_____» «___________» 201_ г

проведения инвентаризации склада готовой продукции.

В соответствии с приказом №164 от 20 сентября 2016 года «О проведении инвентаризации склада готовой продукции» провести следующие мероприятия:

Ответственные: заведующий складом ГП _______________

Заведующий АХО _____________________

Срок выполнения _____________________

Срок выполнения __________________

инвентаризационных описей, калькуляторами, спецодеждой, весовым и

измерительным инструментом установленного образца.

Ответственные: Председатель инвентаризационной комиссии _______________

Главный бухгалтер __________________

Заведующий АХО ___________________

Ответственный: Заведующий АХО ____________________

Срок выполнения ___________________________________

Ответственный: Председатель инвентаризационной комиссии _______________

Срок выполнения __________________

Инвентаризационные описи в бухгалтерию.

Ответственный: Председатель инвентаризационной комиссии _____________

Срок выполнения ___________________

Готовой продукции, подписать ее в установленном порядке, собрать необходимые объяснения

по выявленным отклонениям.

Ответственные: Председатель инвентаризационной комиссии_______________

Главный бухгалтер ________________________________

Ответственный: Председатель инвентаризационной комиссии _______________

Срок выполнения ___________________________________

Ответственный: Председатель инвентаризационной комиссии ________________

Срок выполнения ____________________________

План инвентаризации подготовил: Председатель инвентаризационной комиссии _______________

«______» «____________» 201__г

Если есть вопросы, пишите, бесплатно поможем, расскажем, вышлем необходимые нормативные документы. Электронный адрес djamail2014@rambler.ru

Спасибо, что прочитали статью до конца! Надеюсь, был Вам полезен.

При инвентаризации зданий, сооружений и другой недвижимости проверяется наличие документов, подтверждающих нахождение объекта в собственности организации. При инвентаризации нематериальных активов - наличие документов, подтверждающих исключительное право владения и пользования ими. При инвентаризации непроизведенных активов (земля, ресурсы недр и прочие непроизведенные активы) следует иметь в виду, что у бюджетных учреждений земля находится во временном распоряжении, то есть они не являются собственниками земли, поэтому ставить ее на баланс (приходовать) не следует до вовлечения земли в хозяйственный оборот.

При проведении инвентаризации материальных запасов следует обратить внимание на оборудование и строительные материалы для капитального строительства. Они не используются непосредственно в основной хозяйственной деятельности учреждения и могут быть не учтены при инвентаризации. Инвентаризации подлежат материальные запасы, учитываемые на забалансовых счетах: переходящие спортивные призы, кубки, бланки строгой отчетности.

Инвентаризация расчетов с банками и другими кредитными учреждениями, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. При проверке расчетов с поставщиками обращают внимание на проверку расчетов по товарам оплаченным, но находящимся в пути, а также расчетов по неотфактурованным поставкам.

Основными целями проведения инвентаризации имущества и финансовых обязательств организации являются:

1) выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете);

2) выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество;

3) сопоставление фактически имеющегося имущества с данными бухгалтерского учета (выявление излишков и недостач);

4) проверка полноты и правильности отражения в учете стоимости товарно-материальных ценностей, сумм денежных средств в кассе, на расчетных и других счетах в банках, денежных средств в пути, дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих периодов, резерва предстоящих платежей и других статей баланса.

Кроме того, инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства и реальности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также в большой степени предотвращает такое негативное явление, как хищение имущества работниками организации.

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Обычно ее проводят по состоянию на 1 октября или 1 декабря отчетного года. К этому сроку бухгалтер должен успеть подготовить документы для инвентаризационной комиссии, и у него будет время, чтобы внести исправления в учет до сдачи годового баланса. Установленный руководителем порядок проведения инвентаризации должен быть закреплен в учетной политике организации.

Действующим законодательством не запрещено проведение инвентаризации на любую удобную для организации дату (например, на 3 октября или 25 декабря). Однако наиболее целесообразно назначать датой начала инвентаризации 1-е число месяца, поскольку именно на эту дату по общеустановленному порядку выводится сальдо по всем синтетическим и аналитическим счетам бухгалтерского учета. Это значит, что формируются данные для составления сличительных ведомостей и выявления результатов инвентаризации.

Если же будет назначено не на 1-е число месяца, а, например, на 3 декабря, то возникает необходимость расчета на эту дату промежуточных итогов оборотов и сальдо по счетам, на которых учитываются инвентаризуемые в данном конкретном случае имущество или финансовые обязательства.

Кроме плановых инвентаризаций, проводимых по заранее утвержденному графику, организация может проводить и внеплановую инвентаризацию товарно-материальных ценностей. Такие инвентаризации называются внезапными и позволяют застать врасплох нерадивых материально ответственных лиц. Они могут быть сплошными или выборочными. Проводятся они по плану-графику, утвержденному руководителем предприятия. План-график проведения внезапных инвентаризаций хранится у руководителя или главного (старшего) бухгалтера предприятия.

Внезапные проверки должны проводиться в первую очередь:

1) у вновь принятых на работу материально ответственных лиц;

2) при образовании и возрастании сверхнормативных запасов товарно-материальных ценностей;

3) при установлении фактов нарушений правил приемки, хранения, реализации ценностей.

По решению руководителя может проводиться и выборочная инвентаризация, в ходе которой проверяется какая-либо часть имущества. Это могут быть товарно-материальные ценности, относящиеся к одному материально ответственному лицу или находящиеся в одном месте (на складе или в офисе).

Выборочной инвентаризации прежде всего подвергаются дефицитные и дорогостоящие товары и ценности. Указанные проверки и инвентаризации осуществляются по распоряжению руководителя работниками инвентаризационных групп, состоящими в штате предприятия, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, учет и отчетность.

Выборочная инвентаризация может проводиться при получении отказа поставщика в удовлетворении претензии за недогруз товаров или при получении претензии покупателя на недогруз товаров. В этом случае следует проверить те товары, по которым заявлены указанные претензии.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является осуществление контроля за сохранностью ценностей, выполнением правил их хранения, соблюдения материально ответственными лицами установленного порядка первичного учета.

Основными источниками, регламентирующими порядок и условия инвентаризации, являются Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 г. N 34н; Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства финансов РФ от 13 июня 1995 г. N 49; Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденное Приказом Министерства финансов РФ от 6 июля 1999 г. N 43н.

Постановлением Госкомстата России от 18 августа 1998 г. N 88 утверждены следующие унифицированные формы первичной документации по учету результатов инвентаризации:

1) форма N ИНВ-1 "Инвентаризационная опись основных средств";

2) форма N ИНВ-1а "Инвентаризационная опись нематериальных активов";

3) форма N ИНВ-2 "Инвентаризационный ярлык";

4) форма N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

5) форма N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

6) форма N ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

7) форма N ИНВ-6 "Акт инвентаризации товарно-материальных ценностей, находящихся в пути";

8) форма N ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

9) форма N ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

10) форма N ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

11) форма N ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

12) форма N ИНВ-11 "Акт инвентаризации расходов будущих периодов";

13) форма N ИНВ-15 "Акт инвентаризации наличных денежных средств";

14) форма N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

15) форма N ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

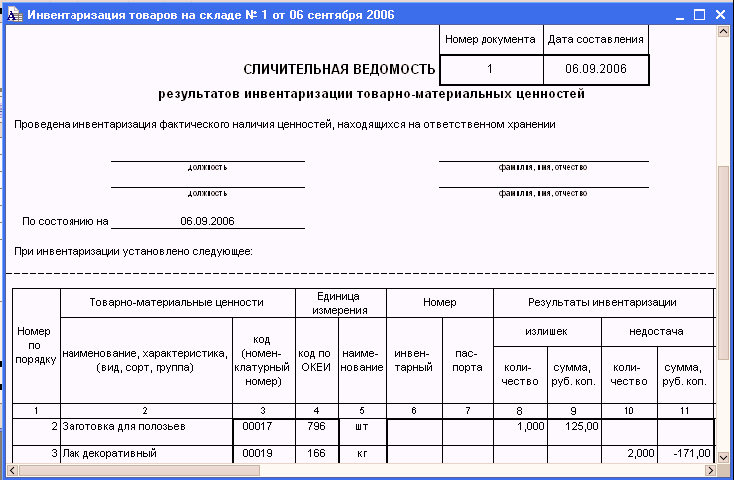

16) форма N ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов";

17) форма N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей";

18) форма N ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации";

19) форма N ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации";

20) форма N ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей";

21) форма N ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризаций";

22) форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имеет очень большое значение. Приведем следующий пример.

Пример. Состав и стоимость включаемого в состав предприятия имущества должны быть определены в договоре продажи предприятия на основе его полной инвентаризации. Причем такая инвентаризация должна производиться в соответствии с нормативно установленными правилами.

До того как договор продажи предприятия будет подписан, должны быть составлены акт инвентаризации, бухгалтерский баланс, заключение независимого аудитора о составе и стоимости предприятия, а также перечень всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера, размера и сроков их требований. Эти документы должны быть рассмотрены сторонами до подписания договора купли-продажи предприятия.

Инвентаризация имущества, входящего в состав предприятия, является основанием для определения цены предприятия. Цена имеет важнейшее значение в договоре продажи предприятия. Именно поэтому другим существенным условием договора купли-продажи предприятия является условие о цене. Хотя это прямо и не предусмотрено нормами, регламентирующими продажу предприятия, однако тут применяют нормы о продаже недвижимости, соответствующее правило, содержащееся в ст. 555 ГК РФ, применимо и при продаже предприятия.

В ходе инвентаризации может быть выявлена дебиторская задолженность организаций за предшествующие годы.

Пример. В результате годовой инвентаризации, проведенной в конце 2008 г. была выявлена дебиторская задолженность за 2005 г. Является ли списание данной дебиторской задолженности правом или обязанностью организации?

Исковой давностью в соответствии со ст. 195 Гражданского кодекса признается срок для защиты права по иску лица, право которого нарушено. В соответствии с положениями ст. 196 ГК РФ общий срок исковой давности составляет три года. Исчисление срока исковой давности осуществляется по правилам гл. 11 и 12 ГК РФ. Таким образом, дебиторская задолженность, указанная в данном случае, является просроченной и подлежит списанию.

На основании п. 11 Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н, суммы дебиторской задолженности, по которой истек срок исковой давности, являются прочими расходами. В прочие расходы такая задолженность включается в сумме, в которой она была отражена в бухгалтерском учете организации (п. 14.3 ПБУ 10/99).

Таким образом, списать просроченную дебиторскую задолженность организация должна сразу, как только истечет срок исковой давности по ней.

Списание дебиторской задолженности, по которой истек срок исковой давности, предусмотрено п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н. Списание выполняется на основании данных проведенной инвентаризации и распоряжения руководителя организации.

Инвентаризация является средством контроля и выступает в качестве необходимого дополнения к документации хозяйственных операций. В ходе инвентаризации проверяется наличие материальных ценностей и денежных средств, находящихся на хранении у материально ответственных лиц, условия их хранения, место расположения и порядок использования.

Инвентаризации в соответствии с Федеральным законом "О бухгалтерском учете" являются обязательными:

1) при составлении годовой отчетности;

2) в случае смены материально ответственных лиц на день приемки-передачи дел;

3) после пожара или стихийных бедствий немедленно по окончании пожара или стихийного бедствия;

4) при установлении фактов утраты имущества (вследствие краж, ограблений, хищений или злоупотреблений, а также порчи имущества) немедленно по установлении этих фактов и т.д.

Материалы инвентаризации широко используются при проведении судебно-бухгалтерской экспертизы, которая исследует производственную и финансово-хозяйственную деятельность, бесхозяйственность и другие негативные явления, отраженные в бухгалтерском учете и отчетности и ставшие объектом расследования правоохранительных органов.

Использование судебно-бухгалтерской экспертизы связано с тем, что она обосновывает свои выводы документальными, достоверными данными, которые отражены в бухгалтерском учете. Документами оформляются все хозяйственные операции непосредственно в момент их совершения и на месте их осуществления. Данные бухгалтерского учета являются достоверными и имеют юридическую силу, так как они строго документированы.

В соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" первичные документы служат основанием для ведения бухгалтерского учета и должны содержать следующие обязательные реквизиты, придающие им юридическую силу:

1) наименование документа;

2) дату составления документа;

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции в натуральном и денежном выражении;

5) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

6) личные подписи указанных лиц.

Наличие этих реквизитов приводит к тому, что в случае совершения хищений и подлогов в данных бухгалтерского учета обязательно остаются следы, обнаружить которые можно только при помощи исследования данных бухгалтерского учета.

Исследование следов правонарушения осуществляется посредством анализа данных, отраженных в бухгалтерской документации. Поэтому предмет судебно-бухгалтерской экспертизы составляют исследуемый экспертом способ ведения бухгалтерского учета, установление необычных условий и приемов совершения хозяйственных операций и записей с одновременным определением места, времени, механизма, способа, качественной и количественной характеристик искажения учетных данных.

Для правильной организации следствия и судебного разбирательства по уголовным делам, связанным с хищениями и другими экономическими преступлениями, привлекаются специалисты в области бухгалтерского учета, бухгалтеры-эксперты - для проведения судебно-бухгалтерской экспертизы.

С помощью судебно-бухгалтерской экспертизы можно:

1) выявить наличие фактических данных, связанных с недостачей либо излишками товарно-материальных ценностей и суммой материального ущерба;

2) конкретизировать круг лиц, за которыми по документальным данным в период образования недостачи либо излишков числились товарно-материальные ценности или денежные средства, а также лиц, обязанных обеспечивать выполнение требований бухгалтерского учета и контроль, несоблюдение которых установлено в ходе производства экспертизы;

3) выявить нарушения в организации ведения бухгалтерского учета и контроля, которые способствовали образованию материального ущерба или препятствовали его своевременному выявлению;

4) установить условия, способствовавшие совершению злоупотреблений, и разработать предложения, направленные на борьбу с ними, и т.д.

При расследовании преступлений в сфере экономики для производства судебно-бухгалтерской экспертизы могут привлекаться не только штатные работники учреждений судебно-бухгалтерской экспертизы, но и внештатные высококвалифицированные специалисты по бухгалтерскому учету (аудиторы, ревизоры).

Процессуальные полномочия эксперта-бухгалтера установлены уголовно-процессуальным и гражданским процессуальным законодательствами. Эксперт-бухгалтер обязан явиться по вызову следствия или суда, ознакомиться с предъявленной ему документацией и, используя свои знания, изучить и исследовать предъявленные ему материалы, дать объективное заключение по вопросам, поставленным перед ним следователем или судом.

Эксперт-бухгалтер не имеет права:

1) принимать к производству экспертизы без письменного указания руководства экспертного учреждения;

2) проводить ревизию, участвовать в инвентаризации и т.д.

Судебно-бухгалтерская экспертиза назначается прокурором, следователем или судом. Назначение оформляется постановлением, в котором указываются:

1) основания для назначения экспертизы;

2) фамилия эксперта-бухгалтера, которому поручается ее производство;

3) перечень вопросов, которые призвана разрешить судебно-бухгалтерская экспертиза;

4) перечень материалов, предоставленных в распоряжение эксперта-бухгалтера для экспертного исследования.

Одним из важнейших источников, используемых бухгалтером-экспертом при проведении экспертизы, являются материалы инвентаризации, к которым относятся:

1) приказы или распоряжения о проведении инвентаризации и составе инвентаризационной комиссии;

2) инвентаризационные описи или акты;

3) письменные объяснения материально ответственных лиц по результатам инвентаризации;

4) решения (протоколы, приказы, распоряжения и другие документы) по рассмотрению и утверждению результатов инвентаризации.

В целях проведения инвентаризации организациями являются юридические лица по законодательству Российской Федерации (кроме банков), включая организации, основная деятельность которых финансируется за счет средств бюджета.

Имуществом организации признаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

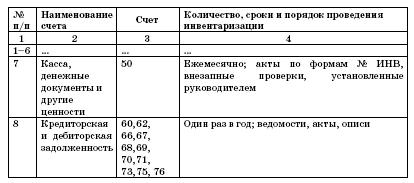

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

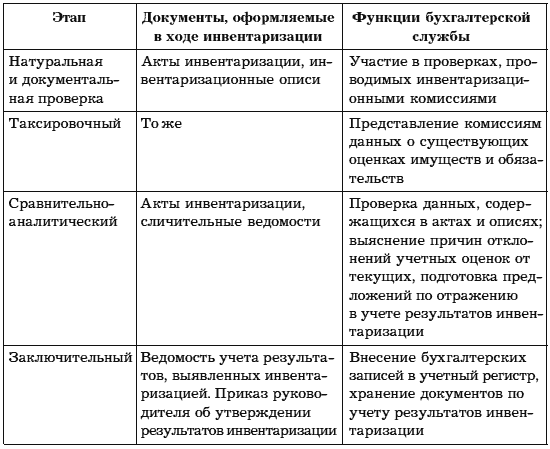

Процесс инвентаризации можно подразделить на несколько этапов.

Этап первый - подготовительный. Этот этап включает в себя следующие мероприятия:

1) подготовка приказа о проведении инвентаризации;

2) формирование инвентаризационной комиссии;

3) определение сроков проведения и видов инвентаризуемого имущества;

4) получение расписок от материально ответственных лиц.

На втором этапе происходит взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

Третий этап - это сопоставление данных инвентаризационных описей с данными бухгалтерского учета. На этом этапе выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И наконец, четвертый (заключительный) этап - оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Предприятия розничной и оптово-розничной торговли, а также склады (базы) разрешается закрывать для проведения инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов на срок не более 3 дней.

Перед началом инвентаризации прежде всего следует оформить приказ руководителя о проведении инвентаризации, зарегистрировать его в журнале. Для этих документов предусмотрены специальные формы N ИНВ-22 и N ИНВ-23.

В приказе о проведении инвентаризации указывается содержание, объем, порядок и сроки проведения инвентаризации, а также персональный состав инвентаризационной комиссии.

по ООО "Мак" от 18 декабря 2008 г.

Для проведения инвентаризации в организации назначается инвентаризационная комиссия в составе:

1. Председатель - заместитель генерального директора ООО "Мак" Антонов Александр Петрович.

2. Члены комиссии: старший бухгалтер Мечникова Вера Алексеевна, менеджер по программам Окунев Валерий Сергеевич.

Инвентаризации подлежат: основные средства, денежные средства в кассе организации, финансовые обязательства.

К инвентаризации приступить 23 декабря 2008 г. и окончить 25 декабря 2008 г.

Причина инвентаризации: подготовка к составлению годовой отчетности (контрольная проверка, смена материально ответственных лиц и т.д.).

Материалы по инвентаризации сдать в бухгалтерию 29 декабря 2008 г.

Генеральный директор ООО "Мак" П.Н. Герасимов

Приказ о проведении инвентаризации может содержать в качестве приложения план проведения инвентаризации, который определяет сроки окончания инвентаризации, разграничивает обязанности между членами рабочих комиссий. Кроме того, организация на этапе подготовки к проведению инвентаризации может разработать соответствующие внутренние документы. Это могут быть, например:

1) правила с подробным описанием действий членов рабочих комиссий при проверке наличия и состояния имущества предприятия;

2) порядок урегулирования претензий к работе инвентаризационных комиссий;

3) формы первичных документов для оформления результатов инвентаризации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Комиссия готовит и обеспечивает инвентаризацию, инструктирует членов рабочих инвентаризационных комиссий, проводит контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период. Также она проверяет правильность выведения результатов инвентаризаций, обоснованность предложенных зачетов по пересортице ценностей на базах, складах, в кладовых, цехах, на строительных участках и в других местах их хранения. При необходимости (например, при выявлении серьезных нарушений правил проведения инвентаризации) комиссия проводит (по поручению руководителя предприятия) повторные сплошные инвентаризации и вносит предложения о порядке урегулирования выявленных недостач и потерь от порчи ТМЦ.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) (Приложение N 1 к Методическим указаниям по инвентаризации имущества и финансовых обязательств) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (Приложение N 2 к Методическим указаниям по инвентаризации имущества и финансовых обязательств).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В нее также могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Согласно п. 2.4 Методических указаний по инвентаризации имущества и финансовых обязательств до начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации и составе комиссии, а председателям комиссий - контрольный пломбир.

Бухгалтер обязан представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества фирмы. В регистрах учета должны быть следующие данные:

- дата и наименование той или иной хозяйственной операции;

- остатки по счетам бухгалтерского учета на начало и конец года.

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа "По данным бухгалтерского учета"). Инвентаризационная опись (акт) - это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме N ИНВ-15, товаров или материалов - опись по форме N ИНВ-3 и т.д.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранят в архиве фирмы не менее пяти лет.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Примерные формы описей и актов приведены в Приложениях N N 6 - 18 к Методическим указаниям по инвентаризации имущества и финансовых обязательств.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. При использовании ручного способа описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

Для подтверждения фактического наличия имущества на складах сторонних организаций необходимо в ходе инвентаризации получить подтверждение от этих организаций в виде расписок. Такое требование объясняется тем, что основной целью инвентаризации является проверка фактического наличия имущества. Документы, оформленные, например, год назад, по сути, являются слабым подтверждением того, что и в момент инвентаризации находятся в целостности и сохранности у лица, которому передано имущество по договору аренды либо хранения, в доверительное управление или хозяйственное ведение.