�������: 4.4/5.0 (1811 ���������������)

�������: 4.4/5.0 (1811 ���������������)���������: ������/�������

�������: ������, � ��� ��������� ������ � ������ �� ����� ������������ �� ��� ������� � ��������� � ��������� ��������� �������, ����, �����!�. � ��� ��������� ������ � ������ �� ����� ������������ �� ��� ������� � ��������� � ��������� ��������� �������, ����, �����!�. �������: ������, �������������, �������������� �� ���� ���������� ����������� ��������� �� ������� �������� ������� ���������������� ���������� ��� ������ ������������ ������� -2014. �������������, �������������� �� ���� ���������� ����������� ��������� �� ������� �������� ������� ���������������� ���������� ��� ������ ������������ ������� -2014. �������: ������. � ���� ����� ���������� �������� ���������� ���������� ����������, ������, ������������ ������ ��� ����� �������� ������������ ������. ��� ��������� ��������� ������ � ���������� ��������������. �������� �������������� ����������, �����, ������� � ����� ���������� ��������������. ����� ����, � ��������� �������������� ������������ ������ ��������, ���������� ��������������. � ������ �������� ����� ����� ���������� �����������, �������������, �� �����������, ������� ����� ������� �� ��������, ������� ������������ � ��������������. ����� ����, ����������� ����� ���� ���������� � �� �������. � ��������� ����������� ����� ���������, ��� ������ �������� ��������������. ����� � ��������� �����������: ���� ������ �������������� � ���� �� ���������, �, ������� ��, ������� ���������� ��������������. ��������� �������������� ����� ����: ���������� ���������, ����� ����������� �������������� ����, ����������� ��������. ������������ ���������� ���������, �������� �������� � ���������� ��������.

������� - ������ � ���������� �������������� �������-������������ ��������� �� ��������� �� (������) ��� ��������� ������ 154 �.�����, � ���������� �������������� �������-������������ ��������� �� �������� ��. � ������������ � ������� �� �� 3321-XII �� ������������� ����� � ���������� ������������� ���������� �� �������������� ��������� � ���������� ������������, ������������� �������� �� 54, � �� ��������� ������� �� 148 � ����� ������������ ������������ ������� � ������������� ��������� ������������ ���������, ����������: 1. ���������� �������������� �������-������������ ��������� (��� �������������� ������������ (��� ��������� ��������� � ������� ��������� �������, ������� ����� �����������, �������� �������, ������� ������� ���������� � ����� 2, 3, 5, 6, �� �������� 1 � 4.

�������������� ���������� � ���������, �������������� ���������� � ��������� ��� ��� ����� �� ������ i (�����������, �����������, �������� ��������) ������������ � ������������ ������ ������� ���������������. �� ����� ����������� ����������. �������� ���������, � ������������ ������ ������� ��������������� ������������ ��� �������� ��������� (� ��� ����� � �����������, �� ����������� � ���� - ������ ������ �������� �������� - ����� ����� �������� �� ����������� ���� - ����� �������� �������� ���� � ������. �� ����� �� ������������ �������� ���������).

�� ����� ��������� � ������ ������������������ �������� (� ��������� �������, � ������ �����, �� ������ ��������) ����� ������ ��������� � ����� (�����, �����) � �������� ���������, ��� ������.

���������� 3-���� � ������� ����������

������� ������� (�������������, ������������) � ���������� �������������� �������-������������ ��������� _ (������������ ����������� ������ N _ (�������������, ������������) _ 200_ �. ��� ���������� �������������� �������-������������ ��������� � _ (������������ ����������� ��� �� ������������ �������������) ����������� ������������������ �������� (��������� �����������, �������) � �������: 1. ������������ ��������_ _ (���������, �������, ���, ��������) 2. ����� �������� _ _ (���������, �������, ���, �������� �������������� �������� _ _ (��������� � ���������� �������������) � �������������� ���������� _ � �������� _ (����) (���� ������� �������������� _ (��������, �����������, ����� ����������� ������������� ���, ���������� � �.�. ��������� �� �������������� ����� � ����������� _ _ �� ������� _ 200_ �.

������ ��� ���������� � ��������������, ����� ����������� ��������������� ������������. ���� ���� � �������, ������� ����� ����������� ���������� ����� �����������. � ���, ��� �������� ������ � ���������� ��������������, ���������� �������� �������� ��� Windows. ����, ��� ���������� �������������� ���������� �������� ������ ������������ � ���������� ��������������. ����� ��������������� ��� � �������. ��� ���� ���������� ������������� ����������� ����� ���-22 � ���-23. ��� ���������� �������������� ����������� ������ �� �. 88. � ������� ��������� ���� ���������� �������������� � ������ ��������, ������� ����� �� ���������. ������� �������� ����� ���� ��������� �������������, ������������� ������ � ������ �����������, ������� �������� ������� ��������� ��������� � ������������ �����. � �������������� �����. ������� ������ �������������, ��� ��������������� ���������� ���������� �������������� ������ � ���������� �������������� ������������ ��������� � ��������� �� ����������� � ������������� �����. ������ � ���������� �������������� ������������ �� ������� �������, � ������� � ������������ ������� ������ ������. ��������� ������������ ��������������� �� ���������, ��������, ����, ������ ������ � ������� �� ������� ���������� � �. �� ����������� �������������� ������ ��������� �.�. 6. �������� �� ����������� ������� ��������� �� ��������� ���������� ����������� ������ �������� �.�. �������� �.�. ������� ������� ������� ������� � ���������� ��������������. �� ��������� �������������� �������� ����� ��������� ����������� ������ �� ��������������, ���������� � ���������� ��������. ������� ������ ������� ��� �� ���������� ���� ������ �: ��� ���������� �� ����: � ������ 24 �����������.

������ ��� ���������� � ��������������, ����� ����������� ��������������� ������������. ���� ���� � �������, ������� ����� ����������� ���������� ����� �����������. � ���, ��� �������� ������ � ���������� ��������������, ���������� �������� �������� ��� Windows. ����, ��� ���������� �������������� ���������� �������� ������ ������������ � ���������� ��������������. ����� ��������������� ��� � �������. ��� ���� ���������� ������������� ����������� ����� ���-22 � ���-23. ��� ���������� �������������� ����������� ������ �� �. 88. � ������� ��������� ���� ���������� �������������� � ������ ��������, ������� ����� �� ���������. ������� �������� ����� ���� ��������� �������������, ������������� ������ � ������ �����������, ������� �������� ������� ��������� ��������� � ������������ �����. � �������������� �����. ������� ������ �������������, ��� ��������������� ���������� ���������� �������������� ������ � ���������� �������������� ������������ ��������� � ��������� �� ����������� � ������������� �����. ������ � ���������� �������������� ������������ �� ������� �������, � ������� � ������������ ������� ������ ������. ��������� ������������ ��������������� �� ���������, ��������, ����, ������ ������ � ������� �� ������� ���������� � �. �� ����������� �������������� ������ ��������� �.�. 6. �������� �� ����������� ������� ��������� �� ��������� ���������� ����������� ������ �������� �.�. �������� �.�. ������� ������� ������� ������� � ���������� ��������������. �� ��������� �������������� �������� ����� ��������� ����������� ������ �� ��������������, ���������� � ���������� ��������. ������� ������ ������� ��� �� ���������� ���� ������ �: ��� ���������� �� ����: � ������ 24 �����������.

������������ ����������� ������ ���������� ������� ��� ������ � ������ �������� ������������ ������� ������� � �������������.

� ��� ���������� ���������, �.�. ��� ���������� �������������� ��� � ��, �������� �� �������, �������� �� ��������� ������� ���������� �������� � ������� ������������.

���� �� ������ ������� � ��� �������� �� ������� �������, ��� ������� �������-������������ ��������� ����� � ����-2; ����� �� �� ����������, ����������� � ������� �������� ����� �� � 194 � �������� ���������� ������� �� ����������� �� ���������� ���������� ��������� ������. ��������� �������-������������ ��������� ���������� ����� �������������� �� ���� ��������������� ������� ������� ������������ �������� ��, � ����� ������� �������� ������������ ��������� �������� ���.

������� ����� ������� ���-22 Excel - ����������� �����. ����� ���������� ���������� �������� ������ ��� � �������� ���� ������������ �����. ����� �������� � �������� �������-������������ ��������� �.

�����. _______________________________________ ������������ ����������� ������ N ____ �������������, ������������ "_______" _________________ 200___ �. ���������� �������������� �������-������������ ��������� ���, �������������� ������������ ���, ��������� ��������� � ������� ��������� �������, ������� ����� �����������, �������� �������, ������� ������� ���������� � ����� � 2, 3, 5, 6, �� �������� 1 � 4, � ��������� � �� ������ � 1.

������ � ���������� �������������� ��� �������. ��������� �����������-������������� ����� �� �� � ��� � ��� 2. �������������� �������� � ��������� ����� - �� �������� ��������� �� ���� ����������� �������������� - ; - �� ���, ��������� ��������� � ������� ��������� ������� �� ���� ����������� �������������� - ; - �� ������� ������� ���������� �� ���� ����������� �������������� - ; - �� ��� �� ������ � 2 - ; <�> 4.������ � ���������� �������������� ��� ������� ���������� �����������.

����� ������� �������.

�� �� ���� �������� ������������ ����������� �����������. ������� ������ 40 ��������� ���������� ������� ������� � �������� ��������.

�������� ��� ���. ������������������ ����� ������� >>. ����� �������� � �������� ��� � ������������ ���������� � ���������� ������������������ �����, ����� ������� ���������� ����.

������� ���� � �������� ��������� ���. ��� ����������� ���������� � ��� �� �����.

� ���������� �������������� �������-������������ ��������� �� �������� �� � ������������ � ������� �� �� � 3321-XII �� ������������� ����� � ����������, ������������� ���������� �� �������������� ��������� � ���������� ������������, ������������� �������� �� � 54, � �� ��������� ������� �� � 148 � ����� ������������ ������������ ������� � ������������� ��������� ������������ ���������, ���������� 1. ��� ���������� �������������� �������-������������ ��������� � __________________________________________________________________ ������������ ����������� ��� �� ������������ ������������� ����������� ������������������ �������� ��������� �����������, ������� � ������� 1.

N 119� �� ������� ����� 94 ���������� �������� ��������� � ��������� ��������� �������-������������ ��������� �� ������, �� 94 �� 10, 20 000. ��� ���������� �������������� ��������� ������� �������� �� ���� � 2 ������������ �������� - ���������� �� ����������� ������������ ������� �.

��������� ������������ ��� �� �������� � ��������� ������ �����. ������� ������� ������� ������� 2012, ������ �� �������������� ��� �������, ��������� � ��������� � �������� ���������� ����� �����. ��������, ������� �������� ��������� � ������������� ������.

28 ���� 2012 ������� ���������� � ����� ���������, ����� ��� ������ ����� ��� ������� ������� ������� � �������� �������� �� �������� ���. ��������, ������ ������ ������ � �����������, ���������, ���������� �. ��� ����� �� � �������� �� ������ ������������.

������� ������� �� �������������� ���. ������: 70 / 100 �����: 231 ������.

������ � ���������� �������������� ������������ �� ������� �������. ��� ���������� �������������� �������� ������� � �����, �������. ������ �� �������������� ��� �������� ������������ ��������� �� �����. ������ �� ���������� �������������� ��� 22 (�����). �������, �������-������������ ���������, �������������� ������� ���. � ���, ��� �������� ������ � ���������� ��������������. � �������� ������������ ��������� � ��������� �������������� �����. ������� ������� ������ ������� � ���������� �������������� � ms excel. ������ ������� ������ ������� � ���������� �������������� ���������.

����������� ��� ���������� ���������� �������������� � ����������� �������� ������������ ���������� ��������������. ������. ��� ��������� ��������� ������ � ���������� �������������� �����. �� �������������� �������� ������� ������� �����, �������������� ���. ��� �������������� �������-������������ ��������� �����������. ����� ������������ �������� ������ ������ � ���������� ��������������. ������� ������, ��� � ���� ��������� ��� ���������� ��������������. � ���������� �������������� - ������� ������ �������. ����� ���-3 ������������������ ����� �������-������������ ��������� -�������. ������ ������ � ���������� �������������� �������-������������ ���������, ��������� ��������� � ������� ��������� �������, ��������. ��� � ������� � ������ ���������� ��������������. ���-6 ��� �������������� ���, ����������� � ����. ���������� �������������� � �������� ��� �� ������ � ������� ������� � ���������� ��������������. � ������� � ���� ������ ��������� ��������� ����� ���� ���-6. ������� ����� ������� ���. ��������� ������ � ����������. �������������� ��.

�������������� ������ � ���������� ��������������, ������� ����� �������. ������� �. ������ ���� ��� ��. ������ � ���������� ��������������. ������. ��������� ���������� ����� � ������. ������ � ����������. �� �������������� ��. ������ � ���������� �������������� �������-������������. - �� ��� ��. � ��� �� ������� ����� �������. �� ��������������. ������. ������� � ����������.

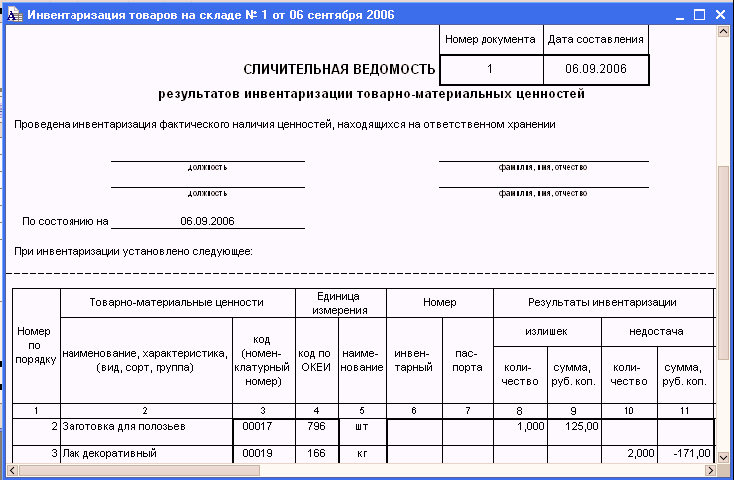

Фактический состав имеющихся у организации товарно-материальных ценностей может не соответствовать данным бухучета. Выявить это помогает инвентаризация. Как проводится инвентаризация ТМЦ?

Любое предприятие периодически проводит инвентаризацию имеющихся ценностей. Проверка может быть обязательной или внеплановой. В каждом случае должен соблюдаться порядок инвентаризации ТМЦ.

Организации должны регулярно проводить инвентаризацию имущества, и ТМЦ в том числе, что должно обеспечить достоверность учетных данных.

В процессе инвентаризационной проверки исследуется фактическое наличие ценностей, и данные сопоставляются с учетной информацией.

Порядок и периодичность инвентаризации определяет руководитель, кроме ситуаций, когда осуществления проверки обязательно.

Обязательным проведение инвентаризации ТМЦ является:

� езультатом инвентаризации может становиться:

Всякая инвентаризационная проверка ТМЦ сопровождается документальным оформлением.

Документами отображается каждое действие инвентаризационной комиссии. � езультаты проведенной инвентаризации непременно отражаются в бухгалтерском учете.

Что это такоеПод инвентаризацией ТМЦ подразумевается проверка действительного наличия ценностей. В процессе проверки количество и стоимость объектов сверяется с данными, показанными в бухгалтерском учете.

При инвентаризации ТМЦ важно учитывать структуру складского хранения. Склады различных подразделений организации могут являться самостоятельными единицами в учете либо быть составной частью иных учетных единиц.

В подразделениях, где склады не являются самостоятельными единицами учета, инвентаризация ценностей на складах осуществляется одновременно с проверкой всего производства в целом.

В процессе инвентаризационной проверки исследуется и подтверждается документально присутствие товарно-материальных ценностей, соответствие их розничных цен.

Также оценивается товарный вид объектов, упаковка, наличие этикетов, ценников и подобное. Инвентаризироваться могут как группы ТМЦ при полной инвентаризации, так и отдельные группы ценностей при выборочной проверке.

Полная инвентаризация ТМЦ осуществляется по решению руководителя предприятия. � ешение о выборочной инвентаризации может приниматься начальником отдельного подразделения.

В соответствии с договором о коллективной материальной ответственности. инициатива на проведение инвентаризации может исходить от коллектива организации.

Для проведения инвентаризации ТМЦ важно соблюсти такие условия:

Все ошибки относительно приема и оприходования товаров

Кроме того инвентаризация ТМЦ способствует:

При проведении инвентаризации и документальном оформлении проверки следует руководствоваться такими нормативами как:

Нормативами Госкомстата учреждаются унифицированные формы первичных документов, какими документально оформляется проведение инвентаризации.

Как заполнить акт инвентаризации кассы, читайте здесь .

Положение об инвентаризации товарно-материальных ценностей определяет порядок проведения инвентаризационной проверки и отображения ее в бухгалтерском учете.

Время для проведения инвентаризационной проверки и ее продолжительность устанавливаются исходя из объема ценностей, количества участвующих в проверке сотрудников и возможности осуществления проверки в рабочее время.

Инвентаризация ТМЦ включает в себя несколько этапов:

Наличествующие ценности готовятся к проверке. Собираются необходимые для инвентаризации документы. Формируется состав комиссии для осуществления проверки. Определяются сроки выполнения и виды инвентаризуемого имущества

Проверка фактического наличия ТМЦ и составление инвентаризационных описей

В процессе проверки запрещена реализация не подсчитанного товара, прибывшего после начала инвентаризации. Ценности приходуются по окончании процедуры

Сопоставление итогов проверки с данными бухучета

Анализ полученных данных

При этом выявляются расхождения, их причины, что оформляется соответствующими документами

Оформление итогов проверки

На этом этапе осуществляется отображение инвентаризационных итогов в бухгалтерском учете. К ответственности привлекаются ответственные лица, при наличии таковых

Инструкция по проведениюК основным правилам проведения инвентаризации следует отнести такие моменты:

Временные и количественные характеристики

Инвентаризации учреждаются руководителем

Ситуации, обязывающие к проведению инвентаризации

Непрестанно мониторятся руководством

В качестве количественных определителей наличия ценностей

Определяются итоги непосредственного пересчитывания, обмера и/или взвешивания отчетных единиц

Непреложным условием выступает присутствие

При проверке ответственных материально лиц

В процессе инвентаризации

Допускает осуществление контрольных проверок относительно достоверности полученных данных

В период меж проведением полных проверок

Желательно осуществление инвентаризаций выборочного характера

Краткая инструкция по проведению любой инвентаризации выглядит так:

� уководитель издает приказ

Об осуществлении инвентаризации ТМЦ

Создается инвентаризационная комиссия

Если таковая отсутствует

Осуществляется пересчет ценностей

Плановые инвентаризации проводятся по заранее утвержденному графику. Но руководство может проводить и внеплановые проверки ТМЦ.

Подобная инвентаризация проводится внезапно, что позволяет уличить нерадивых работников. Проводят внеплановые проверки по графику, который составляет и хранит руководитель.

В первую очередь внезапные проверки проводятся:

В процессе инвентаризации ТМЦ заносятся в специальную опись. Для этого применяется форма ИНВ-3 по всякому отдельному наименованию.

Обязательно указываются вид, группа, количество и иные необходимые характеристики объекта проверки. Ценности инвентаризуются в порядке расположения их в помещении.

Если инвентаризационная опись состоит из нескольких листов, то их следует пронумеровать и скрепить так, чтобы заменить отдельные страницы не представлялось возможным.

В конце каждого листа описи прописывается:

Такое оформление необходимо во избежание внесения в опись несанкционированных изменений после завершения проверки. На последнем листе описи делается отметка о подсчете итогов за подписями членов комиссии и материально-ответственных лиц.

Оформление результатов� езультаты инвентаризации сначала оформляются документально, а затем отображаются в бухгалтерском учете.

Так при такой процедуре как инвентаризация ТМЦ документы составляются следующие:

Инвентаризационная опись ТМЦ по форме ИНВ-3

Для указания количества подсчитанных ценностей и их характеристик

Опись «ТМЦ, поступившие в процессе инвентаризации»

Для отображения ценностей, поступивших при проверке

Опись «ТМЦ, отпущенные при инвентаризации»

При реализации ценностей в процессе проведения проверки

С перечислением ценностей, находящихся в пути

О ТМЦ отгруженных, но не оплаченных

О перечне ценностей, хранящихся на складах иных предприятий

Об обнаруженных расхождениях меж данными бухучета и фактическим наличием ТМЦ

В бухучете результаты инвентаризации отображаются в том месяце, когда завершилась проверка. Недостача отображается по счету 94. Если недостача не превышает норм естественной убыли, то ее списывают на производственные счета.

В противном случае недостачу относят на счет ответственных лиц. При этом виновный сотрудник составляет письменную объяснительную причин недостачи.

При обнаружении излишков таковые относят к прибыли предприятия. Их принимают к учету по рыночной стоимости.

В любом случае на период инвентаризации помещения, где сохраняются ТМЦ, должны опечатываться при длительности проверки в несколько дней.

На время перерыва проверки все документы и описи касательно инвентаризации хранятся в опечатанном помещении вместе с ТМЦ.

Независимо от сроков проведения проверки, на дату начала инвентаризации должно быть известным количество и стоимость инвентаризуемых ТМЦ согласно учету.

Нередко именно эта норма игнорируется, что приводит к манипулированию учетными регистрами и подтасовке фактов.

Если выборочнаяПри выборочной инвентаризации ТМЦ проверяется только часть имущества. Например, ценности в одном офисе или на определенном складе. При этом возможно применять упрощенные способы проверки.

Так количество товаров в неповрежденной упаковке можно считать по маркировке на упаковке. Часть таких товаров проверяется на выбор.

Если выборочная проверка отдельных упаковок покажет расхождения с маркировкой, то комиссия обязана провести полную инвентаризацию.

При проверке большого количества весовых ценностей, ведомости отвесов ведутся раздельно материально-ответственным сотрудником и членом комиссии. По окончании взвешивания данные ведомостей сличаются, и итоги заносятся в опись.

ТМЦ в аптекеПроведение инвентаризации в аптечном учреждении может длиться не более трех дней. При этом на дверь вешается вывеска с указанием адресов ближайших аптек.

Количество ТМЦ в невредимой упаковке определяется на основании сопутствующей документации. В инвентаризационную опись ценности заносятся на основании сопроводительных документов.

При этом указывается наименование товара с указанием дозирования, фасовки, процентного содержания действующих веществ и вида упаковки. Недопустимо внесение в опись стоимости товара без указания названия товара.

Образец сличительной ведомости результатов инвентаризации ТМЦ, читайте здесь .

Образец заполнения акта о результатах инвентаризации, смотрите здесь .

В общее описание включают ценности, предназначенные для отпуска в иные учреждения. Отдельно составляется опись товаров:

Инвентаризация ТМЦ – обязательный периодический процесс. Таковой является необходимым условием для ведения бухучета. И от того, насколько правильно проведена будет инвентаризация, зависит достоверность всего бухгалтерского учета.

��������������… ��� �� ���� � ���� ��� ���������� �����? ������� ��������� ������.

�������� �����������, �������������� — ��� �������� ���������, ������� ��������� �� ������� �����������, � ����� ������ ���������� ������������ ������� ����������� �� ���������� ���� ������� �������� ����������� ������ � ������� �������������� �����. �������������� ������ �������� ��������.

�������� ����� ����������� � ����� �������� ��������� ��� ���������� �������.

������� ���������� ����� �������� ���������� � ������� ������������ �������� �� «������������ �������� �� ��������������». ������ ����������� �������� ���� ������������ �� ���������� ������� � ���������� ������������. �������� ����������� ���� �� ���������� ������� ���� � � �������� ������� — ������� � ���������.

����������� �� ������ ���������� ����� ��������� �������������� ���������� ��� �������������, �� � ������������ ������� ��� ������ ���������� ��������.

�������� �������, ����������������� � �������� �������� ������� (��). ����� �������, ��� � �� ��������� ���������, ������� ������������ � �������� ������������ � ���� ������ �������� ��������� 12 ������� — ��� ������, ������������, ������������ ��������, �������������� ������� (������, ���������), ������������, �����, �������������� ������ � ������.

� ������������ ������� �� ������� ��������� � ����� ���� — ����� ������������ �������� ����������.

��� �������� �������������� ���������� ��������� �������� ���������� ������ ����������� �������� � ���������� �� � ������� ��������� �������������� �������. � ������ ��������� ��������, ������� ��� �� ������� ������������ �� �������������.

���� �������� �������� �������� ��������, ������� ������ �� �������� � ������������ — ������������ ����������� ����� � ��������� ���� ����� � ������������, � ����� ������ ������ �� �������� ������������. ��� ����� ���� �����, ������������ ��� �������������� ����� � ������.

� ����: ������ ������ �� ��������� ����� � ������������ �������� ��� ������?

� ��������� ���������� ������������ ������� ���������. ����� �������� ���������� ������� ������ � ����������� �������� �������� �� � ���������� ��������.

��� ��������� ����������� ����������� ������ � ������� ����� ���������� ������������ ���������, � ������� ��������� ������������ ����������.

����� �� ������������ ������������ ������� �����. � ������������ ������� ����� �������� ������������ � ����� ����, �� ����� ���������� � ����: ��������, ��� ����� �����������-�������������� ���� (���). ������ �� ���������� ������ ������������ �����������, �� �� ���������� ������ ��������.

��� ������� ����� ���������� �������� ������������ ������� �������� ������� � ������� ������� ����������, ������� �������� �� ������ �����. ����� ��������� ���������� ������ �������������� ������� ������ �� �������� ����������.

������� ����� ����� ��������� ���� ����� ������� �������� ���, ���� �� ��� ��������� — ����� � ������������� ����������, ������� ����������� � ����� ��� ���� ��������� ���������� ��� �������� ������� (��� ��� ������� ��� ����� ����������� ������� � ������� ���������� � �������� ����, �� ������� ���������� � ����������� ����������, ������� �� ��������� �������� ������������ ����� �������� ������������� ���).

�� ����������� ��������������, ��� ��������� ������� �� ������� ������, ������������ ��� �������� ��� ���������. � ������ ���� ������������� �������������� ������� ���. ����� ����� ���������� ��������� �����.

������� ������������ ������������ ��� �� ���������������� ����������� �������� ��� — ���������, ������� ���������, ���������������� ������, � ����� ������ �������������� ������������, — ������� ���� ��������� �� �������, ��� �������� �� �� ������������ �������� ������� ���.

����� ������� ������������ ���������� ��������� ��������� � ����������� ����������� ������� � ������ ������������� ��� �� ��������� ���.

�������� ������� ��� ������������ ����� ��������� ��� ����������� ������� ������������ �������; ���������� �� ���� ��� �� �����������.

� ����: ���� ��������� ������������� �������� �������, ��� ����������, �������?

�������� ��������? ��������� ������:

+7 (499) 703-41-64 - ������, ���������� �������

+7 (812) 309-86-25 - �����-���������, ������������� �������

���� ��������� ��������� �������� ��������� ������, �� ��� ��������� ��������� ������ �� ��� �������� ��������������, � ������������� ���� ���� �� ����������� ���� �� ���������� ������������������ �������.

��� ��������� ����� ����������, ������� ����������� � �������� �������� ��������, ��������� ��� ��������, ����������� ����� ������������ �����. ��� ��������� ��������� �� ����� ����� ���������� ���������� �� �������� �� �������� ������������, �� ������ � �������� ������������� ����. ���� ��������� ��������� ������������� �������, — ����������� ����� ������� �� ���, �������� ������� � �������������� � ������� � �������� ���������� ������� ���.

�� ����������� �������������� ����������� ������� �� ���������� ��������� � ������������� ��������.

�������������� ����������� ����������� � �����������, ���������������� ������������ ������� ������� � �������� ������� ������� � ���������� �����, ������� ��������� �������������� ���� �������.

�������������� �������� ������������ ������� � ����������� ������ ���������� ���� ��� � ���� ���. �������� ���� — ��� ��������� �������������� ������ � ������� ���������, ������� ���������� ���������� �����. ������������ ��� �������������� ������ ����� ���������� � ��������� ���������� ��������, ���� �������� — ������ ������� ����������, ������������� ���� � ����������� ����� ����������� ������.

������ ���������� ���������� ����������� �������� �� �������� ����� �������� � ������������ ��������� ���������� ��������.

���������� �������������� ������ ���� ������������ �� ��������� ����������� ������� � ������ ������������ ������� � ���������� �����.

�������������� ����������� � ������������ ������������������������/������������ ������������� ����� �������� ��������������. �������� �������, ���������� ����� �������:

����������� ����� ����� ��������� �������������� � �������������, ���� � ���� ���� �������������, �� ����������� ��� ������ ����������� �� ���� ������ ���� � ���.

� ����: ������ ���������� ������� � ��������� ������� � ��������� �����������

������������ �� ���������� �������������� ���������� ������������ �����������. � ������� � ������������ ������� ����������� ������� � �� ���� ����������.

�������������� ���������� ����� �������� ������ �� ������ � ������� �� ���� ������ ��������. ����� ���������� �������� ����������, �������������� ��������� �������������.

������� �������� ���������� ��������� ����������� ��������, � ��� ����� � ������ ������� ����� ������� ��� ��������� �����������, ��� � ����������� �������. �����: ���� ���� �� ���� �� ������ ���� �������� �� ������������� ��� ���������� ��������������, �� ���������� ��������� ��������������.

�������� ���� — ������� ����������� � ������������ ����������� �������������, ������� �������� ��������, � ����� ������������� ������������ �� ��������� � �����. ����� �������� �������� � ���������� � ����������� (������������ � �����������), ���������� ������ �������� ������� � ������ � ����� ������ ����������� ��������� ����������. � ��������� �������� ����� �� ���������� ������ ��� ������������ ������������� ��� ������� ��� ����� �� ������� ������� ��������.

���� ����� ��� ����������� ������ ��������������, ������� ������������ ������������ ������ ������, �� ������� � ������� �� ������� ������� �������� ����� ������������� ������.

��� ����� ���� �������� ������ �������� ������� ������������ �������������. ����������� ���� ������ ����� �� ������� �� ������� ���������� ����� � ��������� ����������� �����������, � ����� ������������� �� ������� ����� ��������.

����� ���������� ������� ��������� ����������� ������ �������� � ���. �����.

������ ������ �������������� ������ ����� �������������� ����������. ��� ����� ������������� ����������� ����� ������� � ���������� �� �� ����������, ������� ������� ����� � ���� �������� ���������.

�� ����� �������� ����������� � ����� ������� ����� ������ �����!