Рейтинг: 4.6/5.0 (1847 проголосовавших)

Рейтинг: 4.6/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

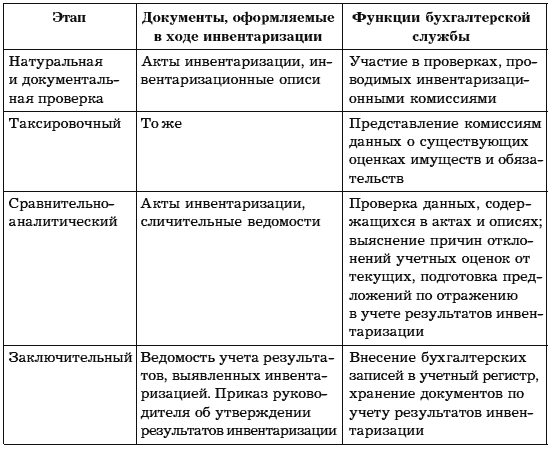

На основании задач, поставленных перед ревизией, и изучения материалов, характеризующих хозяйственно-финансовую деятельность проверяемого предприятия, руководитель ревизионной группы составляет программу ревизии. Она составляется при проведении комплексных, тематических и внеплановых ревизий. Программа ревизии включает ее тему, период, который должна охватить ревизия, перечень основных объектов и вопросов, подлежащих ревизии.

В программу не следует включать второстепенные вопросы. Это приводит к потере времени и отвлекает от проверки основных вопросов. Вопросы должны быть сформулированы четко и ясно, они должны охватить самое важное и существенное для данной ревизии.

При проведении ревизии по требованию следственных органов руководитель ревизионной группы получает определенное задание, предусматривающее перечень вопросов, подлежащих проверке, с указанием периода, за который должна быть проведена ревизия.

Полная правильно составленная программа ревизии помогает ревизующему детально проверить каждый вопрос. Недостаточно продуманная программа может привести к бессистемной проверке документов, результаты которой часто сводятся к случайному обнаружению нарушений в деятельности организации.

Программа ревизии утверждается руководителем контрольно-ревизионного органа. Один экземпляр программы вручается руководителю ревизионной группы, а второй остается в делах организации.

Руководитель ревизионной группы должен ознакомить всех ее членов с содержанием программы и распределить задания между ними. На основании полученных заданий члены ревизионной группы составляют рабочие планы определенных участков деятельности организации, которые утверждаются руководителем ревизионной группы.

В рабочем плане указываются перечень работ, подлежащих выполнению во время проведения ревизии, сроки их выполнения и способ проверки. Вопросы программы, подлежащие проверке, в плане конкретизируются до такого вида, чтобы можно было определить срок выполнения и назначить исполнителей.

Однако окончательный рабочий план формируется только в ходе ревизии, на начальной ее стадии, после ознакомления на месте с организацией производства и особенностями остановки учета.

В ходе ревизии план и программа могут дополняться, уточняться. Внесение в план изменений должно быть обоснованным и обусловливаться конкретными фактами. План корректируется до тех пор, пока по каждому выявленному факту не будут собраны материалы, дающие верное представление об изучаемых явлениях.

При проведении некомплексной ревизии и отсутствии данных о недостатках в работе ревизуемого предприятия осуществляется проверка всей его финансовой и хозяйственной деятельности.

В таких случаях программа ревизии не составляется, а ревизор руководствуется типовой программой. Вопросы, подлежащие проверке, определяются и конкретизируются им самостоятельно исходя из данных, полученных в ходе ревизии. При этом рабочий план проведения ревизии должен быть составлен.

План проведения проверки по учетам и месту жительства – документ, содержащий информацию относительно информации кандидата, и составляется с целью его проверки. Проверка осуществляется путем оперативно-справочных учетов МВД России, отделов внутренних дел по районам, городам и т.д. а так же по учетам подразделений собственной безопасности органов внутренних дел.

После составления заключения о приеме на службу в органы внутренних дел появляется необходимости составления плана проверки. Для заполнения данного документа отправляются запросы о проверке, имеющих вид требований. Запросы в отношении непосредственно кандидата направляются в информационные центры ГУВД, МВД, УВД по месту регистрации жительства кандидата и его рождению. При необходимости запросы направляются по нескольким муниципальным образованиям, включая закрытые административно-территориальные образования. Запросы в отношении жены (мужа) кандидата, а так же его близких родственников направляются в информационные центры ГУВД, МВД, УВД по месту их регистрации, проживания и рождения.

Данные, которые должен содержать план проверки по учетам и местам жительства:

План проведения проверки по учетам и месту жительства должен содержать наименование должности и звания сотрудника, который его составил, а так же его подпись. Следует иметь в виду, что проверка по учетам органов Федеральной службы безопасности РФ должна проводиться в строгом соответствии с законодательством РФ.

![]() Образец плана проведения проверки по учетам и месту жительства. Скачать (doc)

Образец плана проведения проверки по учетам и месту жительства. Скачать (doc)

Проведение ревизии на предприятии - это последовательный процесс, который начинается с подготовки к проведению и заканчивается проверкой устранения нарушений и недостатков, выявленных во время предыдущей ревизии.

Ревизионная работа состоит из следующих этапов: *

подготовка к проведению ревизии; *

проведение ревизии в соответствии с программой; *

подготовка и оформление результатов ревизии; *

реализация материалов ревизии; *

контроль за выполнением решений по результатам ревизии.

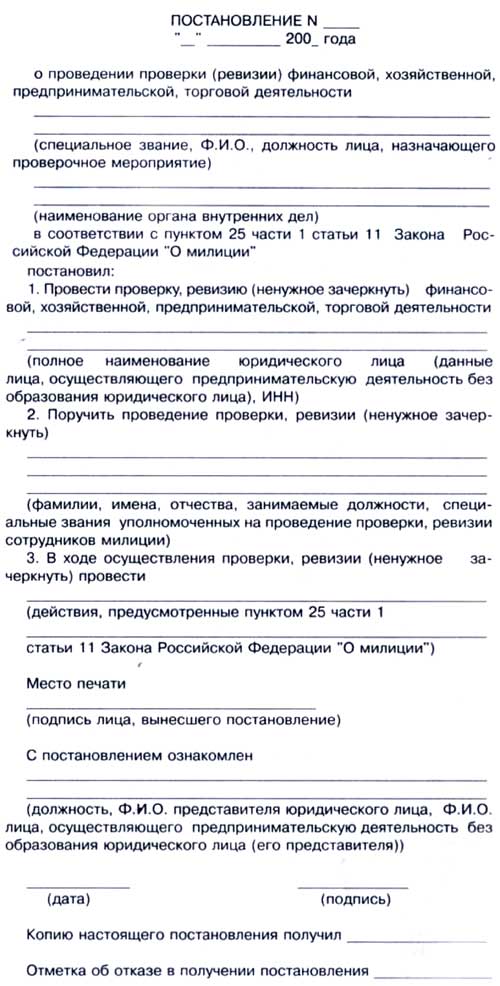

При необходимости ревизии проводятся по постановлениям органов предварительного следствия или определениям судов. Конкретный перечень подлежащих проверке вопросов в этих случаях согласовывается с органом, назначившим ревизию.

В соответствии со сроками, предусмотренными планом, руководитель ревизующего органа за 3 - 5 дней до начала ревизии назначает своим приказом ревизию проверки финансово-хозяйственной деятельности. В приказе указываются полное наименование ревизуемого предприятия, вид ревизии, период, за который проводится ревизия, срок проведения ревизии, состав ревизионной группы, в том числе руководитель группы, цель проверки и сроки ее проведения. На проведение ревизии ее членам выдается удостоверение, в котором указываются наименование органа, выдавшего удостоверение, фамилия, имя, отчество и должность удостоверяемого.

До проведения проверки ревизор (члены ревизионной группы) проводят подготовительную работу, связанную с изучением данного предприятия, подготовкой плана и программы проведения ревизии (приложение 5 и 6). При этом изучаются нормативные акты, касающиеся особенностей деятельности проверяемого объекта.

Изучение деятельности предприятия осуществляется по данным годовой и промежуточной бухгалтерской и статистической отчетности, актам ревизий, проведенных в предыдущие периоды, приказам и постановлениям вышестоящих органов, докладным запискам, объяснениям и заявлениям должностных и других лиц ревизуемого предприятия и вышестоящего органа. В ходе изучения указанных материалов работники контрольно-ревизионных служб получают определенное представление о размере и характере деятельности проверяемого предприятия, устанавливают недостатки в его производственной и финансово-хозяйственной деятельности, которые впоследствии проверяются в ходе ревизии.

План ревизии утверждается руководителем контрольно-ревизионного аппарата организации, назначившей ревизию. Один экземпляр документов вручается руководителю ревизионной группы (ревизору), а второй остается в делах организации.

На основании плана, задач, поставленных перед ревизией и изучения материалов, характеризующих хозяйственно-финансовую деятельность проверяемого предприятия, руководитель ревизионной группы (ревизор) составляет программу ревизии. Программа включает перечень основных вопросов, подлежащих проверке, период, за который должна быть проведена ревизия, и используемые способы и приемы контроля. Она составляется при проведении комплексных, тематических и внеплановых ревизий.

Руководитель ревизионной группы должен ознакомить всех ее членов с содержанием плана и программы и распределить задания между ними. На основании полученных заданий члены ревизионной группы составляют рабочие планы (графики) проведения ревизии, порученных им участков деятельности предприятия, которые утверждаются руководителем ревизионной группы.

В рабочем плане указываются перечень работ, подлежащих выполнению во время поведения ревизии, сроки их выполнения и способ проверки. После приезда на ревизуемое предприятие и ознакомления с конкретными условиями работы в рабочий план могут быть внесены соответствующие дополнения и изменения.

При проведении некомплексной ревизии и отсутствии данных о недостатках в работе ревизуемого предприятия осуществляется проверка всей его финансовой и хозяйственной деятельности. В таких случаях программа ревизии не составляется, а ревизор руководствуется типовой программой. Вопросы, подлежащие проверке, определяются и конкретизируются им самостоятельно исходя из данных, полученных в ходе ревизии. Однако рабочий план проведения ревизии должен быть составлен, так как он обеспечивает более рациональное использование времени, вносит в работу ревизора четкость и организованность.

Ревизор должен оповестить работников ревизуемого предприятия о начавшейся ревизии и ее сроках.

По прибытии на ревизуемое предприятие руководитель ревизионной группы (ревизор) предъявляет руководителю этого предприятия приказ или распоряжение о проведении ревизии. После этого производится проверка кассовой наличности (инвентаризация кассы). При отсутствии кассира помещение кассы опечатывается.

Руководитель ревизуемого предприятия предоставляет рабочее помещение, транспорт.

Когда имеются сведения, сигналы о хищении материальных ценностей или нарушении правил их отпуска, ревизию следует начинать с инвентаризации товарно-материальных ценностей.

Руководитель ревизуемого предприятия издает распоряжение, согласно которому работники обязаны предъявлять по требованию ревизора денежные средства и товарно-материальные ценности для их фактической проверки, а также первичные документы, учетные регистры, отчеты, сметы, служебную переписку и другие документы; давать в устной и письменной форме необходимые объяснения и справки; своевременно принимать необходимые меры для устранения выявленных недостатков и нарушений и т.д. При проведении комплексной ревизии руководитель предприятия обязан созвать совещание с руководителями отделов, служб и структурных подразделений, на котором руководитель ревизионной группы представляет всех ее членов, сообщает о цели, задачах и программе ревизии.

Проведению документальной ревизии должно предшествовать обследование ревизуемого предприятия.

Для этого ревизионная группа (ревизор) изучает размещение аппарата управления, отдельных служб, цехов и других структурных подразделений, места хранения оборудования и товарно-материальных ценностей, подъездные пути и т.п.

Ревизионное обследование является первым этапом проверки непосредственно на месте, и оно позволяет членам ревизионной группы (ревизору) установить недостатки в работе предприятия и отдельных его служб, в хранении и использовании оборудования, техники, материальных ценностей и других объектов контроля.

Во время обследования предприятия руководитель ревизионной группы (ревизор) должен решить, где и какие товарно-материальные ценности следует подвергнуть контрольной инвентаризации.

Контрольные инвентаризации проводятся, как правило, в начале ревизии. Вместе с тем они широко применяются и в ходе ее осуществления, когда выявляются те или иные нарушения, недостатки или расхождения в документальных данных и возникает необходимость в использовании данного приема фактического контроля.

До начала проведения документальной ревизии следует ознакомиться с состоянием бухгалтерского учета. Если имеется отставание в учете, то руководитель ревизионной группы (ревизор) совместно с руководителем и главным бухгалтером ревизуемого предприятия должен наметить мероприятия по его ликвидации. Одновременно с этим следует выслать всем поставщикам и покупателям, прочим дебиторам и кредиторам извещения о проводимой ревизии с просьбой сообщить о состоянии расчетов и имеющихся претензиях к ревизуемому предприятию.

После проведения подготовительной организационной работы на предприятии ревизор приступает к непосредственной ревизии, в ходе которой используются способы и приемы документального и фактического контроля.

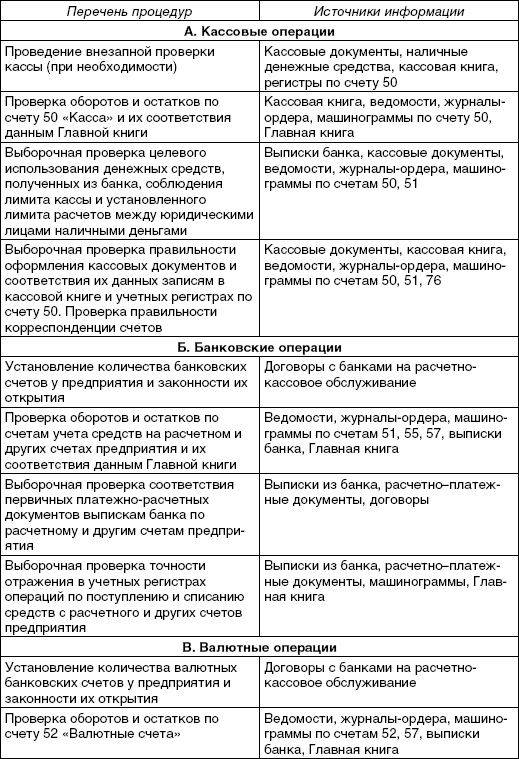

Ревизия финансово-хозяйственной деятельности предприятия проводится посредством: *

изучения действующей на проверяемом предприятии системы внутрихозяйственного учета, контроля и экономического анализа; *

проверки документов в целях установления законности и целесообразности произведенных хозяйственных и финансовых операций; *

проверки действительности совершения сделок, получения или выдачи в указанных документах денежных средств и материальных ценностей, оказания услуг; *

сопоставления бухгалтерских записей по учету с оправдательными документами, данных бухгалтерского учета с данными отчетности, данных учета и отчетности с соответствующими плановыми данными (сметой, балансом доходов и расходов и другими); *

проведения встречных проверок, т.е. сличения имеющихся на ревизуемом предприятии записей, документов и данных с соответствующими записями, документами и данными, находящимися в тех организациях, от которых получены или которым выданы денежные средства, материальные ценности и документы; *

сличения в необходимых случаях и в установленном законодательством порядке имеющихся на ревизуемом предприятии выписок банка по расчетным, валютным и другим счетам с подлинными записями по этим счетам в банке, а также путем ознакомления с документами, являющимися основанием для производства указанных записей; *

сличения в установленных законодательством случаях и порядке копий платежных документов, имеющихся в ревизуемой организации, с платежными документами, хранящимися в банке; *

контрольных обмеров объемов выполненных работ; *

взвешивания и обмера сырья, материалов, полуфабрикатов и готовых изделий; *

контрольных запусков сырья и материалов в производство, контрольных анализов сырья, материалов и готовой продукции для установления действительных расходов сырья и материалов и соответствия продукции государственным стандартам, правильности списания на производство сырья и материалов, а также установления норм их расходов; *

проверки полноты оприходования готовой продукции, соблюдения норм естественной убыли при хранении и транспортировке материальных ценностей; *

проверки соблюдения установленного порядка ведения бухгалтерского учета денежных средств и материальных ценностей, организации их охраны, состояния пропускной системы.

Для систематизации материалов ревизии ревизор должен регистрировать вскрытые факты нарушений, злоупотреблений и другие недостатки в работе предприятия в своих рабочих документах. Регистрация установленных фактов в документах должна производиться по отдельным разделам ревизии в соответствии со структурой (содержанием) основного акта документальной ревизии. Такой порядок накапливания материалов ревизии позволяет быстрее и логичнее оформить основной акт ревизии, полнее изложить недостатки, нарушения и злоупотребления, установленные ревизией.

На последующих этапах ревизионного процесса оформляются материалы ревизии, реализуются материалы ревизии и организуется контроль за выполнением решений, принятых по результатам ревизии.

Изъятия ревизорами необходимых подлинных документов, когда сохранность их в ревизуемом предприятии не гарантируется, а также в случаях выявления фиктивных документов, совершения подделок и подлогов производится на основании письменного распоряжения судебно-следственных и других органов, имеющих на это право. Взамен изъятых документов в делах ревизуемого предприятия представляются копии или описи изъятых документов, заверенные подписями ревизующего и главного бухгалтера или другого ответственного лица ревизуемого предприятия.

4.4. Порядок проведения ревизииуважаемые эксперты! Помогите, пожалуйста, составить план-график проведения контрольных мероприятий в рамках внутреннего финансового контроля. Контрольные мероприятия будут проводится сотрудниками отдела по внутреннему финансовому контролю, созданному в учреждении. Или подскажите где можно такой график найти. И, если можно, осветите основные вопросы, которые могут быть включены при составлении плана-графика на текущий год. Спасибо.

Ответсообщаем следующее. Действующее законодательство не регулирует порядок составления графика проверок в рамках внутреннего финансового контроля в учреждение. Тем не менее стоит отметить, что график целесообразно утверждать только тогда, когда в учреждении в рамках контроля предусмотрены плановые проверки. То есть, если учреждение проводит проверки по плану, а не внезапно.

График проверок оформляют обычно в самом Положении о внутреннем контроле в учреждении, либо утверждают отдельным приказом руководителя. Как правило, график содержит следующую информацию:

– объект проверки;

– период, за который проводится проверка;

– срок проведения проверки;

– ответственных исполнителей.

В разделе целесообразно четко определить объекты каждого контрольного мероприятия, то есть предмет проверки. Если контрольная процедура растянута во времени, то можно указывать объект контроля для каждого ее этапа. Если список объектов проверок слишком велик, его можно вынести в отдельный раздел.

Образец графика плановых проверок (фрагмент) приведен в прилагаемом материале.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как разработать положение о внутреннем контроле

Других требований к документальному оформлению порядка внутреннего контроля нормативно-правовые акты, регулирующие бухгалтерский учет, не содержат.

Учреждение вправе разработать собственный формат документа, например Положение о внутреннем контроле (далее – Положение). Главное, чтобы этот документ не был составлен «для вида» формально. Положение должно выполняться и содержать указания и правила, помогающие проведению контрольных мероприятий на практике.

Положение можно оформить:

Такие требования установлены в пункте 6 Инструкции к Единому плану счетов № 157н.

Нужно отметить, что на практике учреждения чаще всего оформляют Положение в виде приложения к приказу об учетной политике.

Форма и содержание Положения

Ни законы, ни нормативные акты министерств и ведомств не предусматривают типовую форму Положения для учреждений. Связано это с тем, что на уровне регуляторов сложно установить контрольные процедуры для конкретных учреждений. Система внутреннего контроля зависит от множества факторов. Например, от специфики деятельности учреждения, объема выполняемых задач, организационной структуры и иных условий. Однако можно отметить основные тематические разделы, которые учреждению целесообразно выделить в своем Положении:

Порядок организации системы контроля

Цели и задачи внутреннего контроля влияют на выбор конкретных типов и методов контрольных мероприятий. А от них, в свою очередь, зависят способы организации системы внутреннего контроля в учреждении.

Поэтому раздел, определяющий структуру и организацию системы контроля, разработайте исходя из целей и задач, закрепленных в общей части. Перечень вопросов, которые нужно раскрыть в этом разделе, примерно такой:*

Закрепление правил организации системы внутреннего контроля – это основная цель разработки Положения. Поэтому чем подробнее будет сформулирован этот раздел, тем меньше будет вопросов при проведении контрольных мероприятий на практике и тем выше будет их результативность.

Для большей детализации данный раздел можно разбить на отдельные пункты, в каждом из которых описать порядок конкретного контрольного мероприятия. Для каждой проверки или иного мероприятия целесообразно указывать документы, которыми будут оформляться их результаты. Это могут быть протоколы или акты. Решение о проведении проверок и программу проверок можно утверждать приказом (распоряжением) руководителя. Указанный порядок утверждения также можно прописать в Положении.

Если в рамках внутреннего контроля предусмотрены такие мероприятия, как плановые проверки, то можно утвердить график их проведения. График проверок оформите в самом Положении или утвердите отдельно приказом руководителя. Как правило, график содержит следующую информацию:

В разделе целесообразно четко определить объекты каждого контрольного мероприятия. то есть предмет проверки. Если контрольная процедура растянута во времени, то можно указывать объект контроля для каждого ее этапа.

Если список объектов проверок слишком велик, его можно вынести в отдельный раздел.*

директор Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

2. Формы:Приложение к учетной политике бюджетного (автономного) учреждения для целей бухучета. Положение о внутреннем финансовом контроле и график проведения внутренних проверок финансово-хозяйственной деятельности

8. Заключительные положения

8.1. Все изменения и дополнения к настоящему положению утверждаются руководителем учреждения.

8.2. Если в результате изменения действующего законодательства России отдельные статьи настоящего положения вступят с ним в противоречие, они утрачивают силу, преимущественную силу имеют положения действующего законодательства России.

График проведения внутренних проверок финансово-хозяйственной деятельности

Положение о Ревизионной комиссии (ревизоре)

1.1. Настоящее Положение о Ревизионной комиссии СНТ «_________», разработанное в соответствии с действующим законодательством Российской Федерации, Федеральным Законом от 15.04.1998г. № 66-ФЗ "О садоводческих, огороднических и дачных некоммерческих объединениях граждан" (ст.25 п.1) и Уставом СНТ «____», является внутренним документом СНТ «_________» (далее - Товарищество).

1.2. Положение о Ревизионной комиссии Товарищества определяет статус, состав, функции, обязанности и полномочия данной комиссии, порядок избрания и досрочного прекращения полномочий ее членов, порядок ее деятельности и взаимодействия с иными органами управления Товарищества.

2. Статус и состав Ревизионной комиссии

2.1. Ревизионная комиссия (Ревизор) является постоянно действующим органом внутреннего контроля Товарищества (далее - Ревизионная комиссия), осуществляющим регулярный контроль за финансово-хозяйственной деятельностью Товарищества, в том числе за деятельностью Правления Товарищества и его Председателя.

2.2. Ревизионная комиссия действует в интересах членов Товарищества и в своей деятельности подотчетна Общему собранию членов Товарищества (Собранию уполномоченных).

Любое упоминание Общего собрания членов Товарищества имеет отношение к любой разрешенной форме его проведения, в том числе к Собранию уполномоченных.

2.3. При осуществлении своей деятельности Ревизионная комиссия независима от должностных лиц органов управления Товарищества.

2.4. В своей деятельности Ревизионная комиссия руководствуется действующим законодательством Российской Федерации, Уставом Товарищества, настоящим Положением и другими внутренними документами Товарищества, утвержденными Общим собранием членов Товарищества, в части, относящейся к деятельности Ревизионной комиссии.

2.5. Ревизионная комиссия избирается на Общем собрании членов Товарищества в порядке, предусмотренном действующим законодательством Российской Федерации, Уставом Товарищества и настоящим Положением, на срок два года в составе одного (трех и более) человек из числа членов Товарищества.

2.6. В состав Ревизионной комиссии не могут быть избраны Председатель и члены Правления, а также их супруги, родители, дети, внуки, братья и сестры (их супруги).

2.7. Членам Ревизионной комиссии возмещаются расходы, связанные с непосредственным исполнением ими должностных функций в связи с проводимыми проверками, подтвержденные документально. По решению Общего собрания членов Товарищества членам Ревизионной комиссии может быть установлено вознаграждение по результатам проведенной работы. Вознаграждение выплачивается по гражданско-правовому договору, подписываемому с членами Ревизионной комиссии от имени Товарищества Председателем правления Товарищества, в соответствии с действующим законодательством Российской Федерации.

2.8. По решению Общего собрания членов Товарищества к работе в составе Ревизионной комиссии может быть привлечено трудоспособное физическое лицо, не ограниченное в гражданской дееспособности, не являющееся членом Товарищества и отвечающего требованиям п. 2.6. настоящего Положения, на возмездной основе по гражданско-правовому договору. Такой договор с указанными лицами от имени Товарищества подписывает Председатель правления Товарищества.

2.9. Срок полномочий Ревизионной комиссии исчисляется с момента избрания ее Общим собранием членов Товарищества до момента избрания (переизбрания) Ревизионной комиссии следующим Общим собранием членов Товарищества.

2.10.* Ревизионная комиссия из своего состава избирает председателя и секретаря, являющихся членами Товарищества. Председатель и секретарь Ревизионной комиссии избираются на заседании Ревизионной комиссии большинством голосов от общего числа избранных членов комиссии. Ревизионная комиссия вправе в любое время переизбрать своего председателя и секретаря большинством голосов от общего числа избранных членов комиссии.

2.11.* Председатель Ревизионной комиссии:

- созывает и проводит заседания Ревизионной комиссии;

- утверждает повестку дня заседания Ревизионной комиссии, а также решает все необходимые вопросы, связанные с подготовкой и проведением заседания Ревизионной комиссии;

- организует текущую работу Ревизионной комиссии;

- представляет Ревизионную комиссию на Общем собрании членов Товарищества и заседаниях Правления Товарищества;

- подписывает протокол заседания Ревизионной комиссии и иные документы, исходящие от ее имени;

- выполняет иные функции, предусмотренные Уставом Товарищества и настоящим Положением.

2.12.* Секретарь Ревизионной комиссии Товарищества:

- организует ведение протоколов заседаний Ревизионной комиссии Товарищества;

- обеспечивает своевременное информирование органов управления Товарищества о результатах проведенных проверок, предоставляет копии заключений Ревизионной комиссии Товарищества;

- оформляет и подписывает протоколы заседаний Ревизионной комиссии Товарищества;

- организует ведение делопроизводства, документооборота и хранение документов Ревизионной комиссии;

- организует уведомление членов Ревизионной комиссии Товарищества о проведении заседаний Ревизионной комиссии, плановых и внеплановых проверок деятельности Товарищества;

- выполняет иные функции, предусмотренные Уставом Товарищества и настоящим Положением.

* Примечание. Действует для Ревизионной комиссии численностью более трех человек.

3. Функции, полномочия и обязанности Ревизионной комиссии

3.1. В функции ревизионной комиссии входит:

- проверка финансовой документации Товарищества, сравнение документов с данными первичного бухгалтерского учета и данных по инвентаризации имущества;

- проверка соблюдения в финансово-хозяйственной деятельности норм действующего законодательства Российской Федерации;

- анализ соответствия ведения бухгалтерского учета существующим нормативным положениям;

- анализ финансового положения Товарищества, его платежеспособности, ликвидности активов, соотношения собственных и заемных средств, выявление резервов улучшения экономического состояния Товарищества и выработку рекомендаций для органов управления Товариществом;

- осуществление независимой оценки информации о финансовом состоянии Товарищества и состояния его имущества;

- проверка своевременности и правильности платежей поставщикам продукции и услуг, налоговых отчислений и платежей в бюджет, процентов по ценным бумагам и вложениям, погашении прочих обязательств;

- проверка правильности составления приходно-расходной сметы Товарищества, годового отчета, отчетной документации для налоговых органов, статистических органов, иных органов государственного управления;

- иные функции, относящиеся к контролю за финансово-хозяйственной деятельностью Товарищества, за деятельностью Правления и его Председателя.

3.2. Ревизионная комиссия в целях надлежащего выполнения своих функций имеет право:

- получать от органов управления Товарищества все затребованные комиссией документы, необходимые для ее работы материалы, изучение которых соответствует функциям и полномочиям Ревизионной комиссии;

- получать беспрепятственный допуск во все служебные помещения Товарищества, а также в случае необходимости опечатывать денежные хранилища, материальные склады, архивы и другие служебные помещения Товарищества на период проведения проверки в целях сохранности находящихся в них ценностей и документов;

- изымать из дел отдельные документы (с оставлением в делах акта изъятия и копий изъятых документов), если в ходе проверки будут обнаружены подделки, подлоги или иные злоупотребления;

- делать запросы и получать материалы из иных официальных источников для независимой оценки информации о материальном и финансовом состоянии Товарищества;

- требовать письменного и (или) личного объяснения от любых сотрудников Товарищества, членов Товарищества, включая членов правления Товарищества и его Председателя, по вопросам, возникающим в ходе проведения проверок и находящимся в компетенции Ревизионной комиссии;

- привлекать в случае необходимости на договорной основе для проведения проверки (ревизии) специалистов в соответствующих областях (права, экономики, финансов, бухгалтерского учета, управления, экономической безопасности и других), а также специализированные организации;

- вынесение на рассмотрение должностных лиц органов управления Товарищества вопрос о применении мер дисциплинарной и материальной ответственности к сотрудникам Товарищества, а также членов и должностных лиц органов управления Товарищества, в случае нарушения ими Устава Товарищества и внутренних документов Товарищества в области осуществления финансово-хозяйственной деятельности;

- выдавать предписания должностным лицам органов управления Товарищества о принятии ими безотлагательных мер в связи с выявленными нарушениями, если непринятие таких мер может повлечь утрату ценностей, документов или способствовать дальнейшим злоупотреблениям;

- созывать в пределах своих полномочий внеочередное Общее собрание членов Товарищества по результатам проверки при создании угрозы интересам Товарищества и его членам, либо при выявлении злоупотреблений членов Правления Товарищества и Председателя правления, в порядке, установленном законодательством Российской Федерации, Уставом Товарищества и настоящим Положением;

- вносить предложения в повестку дня Общего собрания Товарищества, в том числе и по досрочному прекращению полномочий ее отдельных членов по основаниям, предусмотренным в п.6.6. настоящего Положения, а также предложения по внесению изменений и дополнений в настоящие Положение;

- обжаловать отказ Правления Товарищества о проведении внеочередного Общего собрания членов Товарищества по требованию Ревизионной комиссии в суд.

3.4. Ревизионная комиссия Товарищества обязана:

- проверять выполнение правлением Товарищества и Председателем правления решений Общих собраний членов Товарищества, законность гражданско-правовых сделок, совершенных органами управления Товарищества, нормативных правовых актов, регулирующих деятельность Товарищества, состояние его имущества;

- осуществлять плановые ревизии финансово-хозяйственной деятельности Товарищества не реже чем один раз в год, а также внеочередные проверки в соответствии с Уставом Товарищества и данным Положением;

- отчитываться о результатах ревизии перед Общим собранием членов Товарищества с представлением рекомендаций об устранении выявленных нарушений в письменном виде;

- своевременно докладывать Общему собранию членов Товарищества обо всех выявленных нарушениях в деятельности органов управления Товарищества;

- осуществлять контроль за своевременным рассмотрением Правлением Товарищества и Председателем правления заявлений членов Товарищества;

3.5. Члены Ревизионной комиссии Товарищества обязаны:

- лично участвовать в заседаниях Ревизионной комиссии, в проведении проверок финансовой и хозяйственной деятельности Товарищества, в том числе деятельности Правления Товарищества и его Председателя;

- нести ответственность за ненадлежащее выполнение обязанностей, предусмотренную законодательством Российской Федерации, Уставом Товарищества и настоящим Положением;

- нести ответственность за неверные заключения по результатам проверки (ревизии), мера которой определяется Общим собранием Товарищества, законодательством Российской Федерации и Уставом Товарищества.

3.6. Ответственность члена Ревизионной комиссии за ненадлежащее выполнение обязанностей, предусмотренных настоящим Положением, Уставом Товарищества и Общим собранием членов Товарищества, устанавливается равной ответственности члена Товарищества за нарушения требований Устава Товарищества.

Ответственность гражданина, привлеченного к работе Ревизионной комиссии, устанавливается гражданско-правовым договором, заключенным таким гражданином с Товариществом.

4. Порядок проведения плановых и внеплановых проверок

4.1. Плановая проверка (ревизия) финансово-хозяйственной деятельности Товарищества, а также деятельности Правления Товарищества и его Председателя осуществляется не реже одного раза в год. Плановая проверка (ревизия) производится не позднее, чем за месяц до проведения годового Общего собрания членов Товарищества в соответствии с планом работы Ревизионной комиссии.

4.2. План работы Ревизионной комиссии Товарищества утверждается на первом организационном заседании Ревизионной комиссии, проведение которого должно состоятся не позднее, чем через тридцать дней с момента избрания нового состава Ревизионной комиссии на Общем собрании членов Товарищества.

4.3. План работы Ревизионной комиссии Товарищества включает в себя:

- определение объектов проверок (виды финансовой и хозяйственной деятельности Товарищества, контроль за своевременным рассмотрением Правлением Товарищества и Председателем данного правления заявлений членов Товарищества; отдельные участки деятельности Товарищества и органов его управления);

- определение порядка, сроков и объема проверки по каждому из объектов;

- перечень финансовой и (или) хозяйственной документации, необходимой для осуществления проверки каждого из объектов проверки, способов и источников их получения;

- определение перечня лиц, которых необходимо привлечь для проведения проверки (для дачи объяснений, разъяснения отдельных вопросов);

- временной график проведения заседаний Ревизионной комиссии по решению вопросов о подготовке и проведению проверок деятельности Товарищества, по подведению итогов проверок;

- определение членов Ревизионной комиссии Товарищества, ответственных за подготовку к проведению проверок, сбор информации и необходимых документов и материалов, а также за подготовку проекта заключения Ревизионной комиссии к заседанию Ревизионной комиссии по подведению итогов проверки;

- иные вопросы, связанные с организацией проведения заседаний и проверок Ревизионной комиссией Товарищества.

4.4. Внеплановая проверка (ревизия) финансово-хозяйственной деятельности Товарищества, в том числе деятельности Правления Товарищества и его Председателя осуществляется также в любое время по:

- инициативе самой Ревизионной комиссии;

- решению Общего собрания членов Товарищества;

- по требованию одной пятой общего числа членов Товарищества;

- по требованию одной трети общего числа членов Правления Товарищества.

4.5. В случае выявления нарушений член Ревизионной комиссии должен направить председателю Ревизионной комиссии письменное заявление с описанием характера нарушений и лиц, их допустивших, не позднее трех календарных дней с момента их выявления. В течение десяти календарных дней после получения заявления председатель Ревизионной комиссии обязан собрать заседание Ревизионной комиссии. В случае принятия Ревизионной комиссией решения о проведении внеплановой проверки деятельности Товарищества, председатель Ревизионной комиссии обязан организовать внеплановую проверку и приступить к ее проведению.

4.6. В случае принятия Общим собранием Товарищества решения о проведении внеплановой проверки деятельности Товарищества, председатель Ревизионной комиссии в течение трех календарных дней после дня проведения собрания обязан собрать заседание Ревизионной комиссии и определить порядок проведения внеплановой проверки (ревизии).

4.7. Члены Товарищества или члены Правления Товарищества - инициаторы проверки деятельности Товарищества направляют в Ревизионную комиссию письменное требование.

Требование должно содержать:

- Ф.И.O. членов - инициаторов проверки;

- номера участков и иные основания, удостоверяющие права инициаторов на требования проведения проверки;

- обоснование необходимости проведения внеочередной проверки (ревизии) деятельности Товарищества.

Требование подписывается лично членами Товарищества.

4.8. Требования членов Товарищества - инициаторов проведения внеочередной проверки отправляется ценным письмом в адрес Товарищества с уведомлением о вручении или (и) сдается председателю Ревизионной комиссии. Дата предъявления требования определяется по дате уведомления о его вручении или дате росписи председателя Ревизионной комиссии в получении письменного требования.

4.9. В течение десяти календарных дней с даты предъявления требования Ревизионная комиссия должна принять решение о проведении внеочередной проверки деятельности Товарищества или сформулировать мотивированный отказ от проведения проверки.

4.10. Отказ от проведения внеочередной проверки деятельности Товарищества может быть дан Ревизионной комиссией в следующих случаях:

- граждане, предъявившие требование, не являются членами Товарищества на дату предъявления требования;

- количество инициаторов предъявленного требования не соответствует положениям пп.2 п. 3 ст. 25 Федерального Закона от 15.04.1998г. № 66-ФЗ "О садоводческих, огороднических и дачных некоммерческих объединениях граждан";

- в требовании не указаны сведения, позволяющие определенно установить соответствие инициаторов предъявления требования условиям, предусмотренным действующим законодательством для членов Товарищества, имеющих право предъявления таких требований.

4.11. Решение Ревизионной комиссии Товарищества о проведении внеочередной проверки, либо об отказе в проведении такой проверки, высылается инициаторам проверки в течение трех календарных дней с момента принятия такого решения.

4.12. Инициаторы ревизии деятельности Товарищества вправе в любой момент до принятия Ревизионной комиссией решения о проведении проверки деятельности Товарищества, в том числе деятельности Правления Товарищества и его Председателя, отозвать свое требование, письменно уведомив об этом Ревизионную комиссию.

4.13. Внеплановая проверка (ревизия) финансово-хозяйственной деятельности общества должна быть проведена в течение одного месяца с момента принятия решения о проведении проверки (ревизии). В случае необходимости Ревизионная комиссия может принять решение о продлении срока проведения проверки до двух месяцев.

4.14. Проверка (ревизия) деятельности Товарищества включает в себя:

- определение нормативно-правовой базы, регулирующей проверяемый участок деятельность Товарищества;

- сбор и анализ финансовых и хозяйственных документов Товарищества, распорядительных документов Правления и его Председателя, показателей бухгалтерской и статистической отчетности и иных документов Товарищества, получение письменных и устных объяснений, относящихся к проверяемым объектам;

- осмотр складов, архивов и других служебных помещений Товарищества;

- анализ заключенных Товариществом, его органами управления гражданско-правовых договоров и исполнения обязательств по ним;

- анализ результатов рассмотрения Правлением заявлений членов Товарищества;

- выявление признаков несоответствия действующему законодательству Российской Федерации деятельности Товарищества, деятельности Правления и его Председателя, искажения и недостоверности отражения деятельности Товарищества в бухгалтерской, статистической и иной отчетности и документации Товарищества;

- осуществление иных действий, обеспечивающих комплексную и объективную проверку деятельности Товарищества, в рамках полномочий Ревизионной комиссии, закрепленных настоящим Положением.

4.15. При проведении проверки члены Ревизионной комиссии запрашивают необходимые документы и материалы у органов управления Товарищества, в распоряжении которых находятся необходимые документы и материалы, в устном, а при необходимости и в письменном виде.

Запрашиваемые документы и материалы должны быть представлены членам Ревизионной комиссии в течение двух календарных дней с момента получения запроса и не позднее пяти календарных дней после ее письменного запроса.

4.16. Член Ревизионной комиссии должен иметь доступ к книгам, учетным записям, деловой корреспонденции и иной информации, относящейся к соответствующим объектам проверки.

4.17. При проведении проверок члены Ревизионной комиссии обязаны надлежащим образом изучить все полученные документы и материалы, относящиеся к объектам проверки.

4.18. Должностные лица органов управления Товарищества, сотрудники и члены Товарищества обязаны:

- создавать проверяющим условия, обеспечивающие эффективное проведение проверки, предоставлять членам Ревизионной комиссии всю необходимую информацию и документацию, а также давать по их запросу (устному или письменному) разъяснения и объяснения в устной и письменной форме;

- оперативно устранять все выявленные Ревизионной комиссией нарушения, в том числе по ведению бухгалтерского учета и составлению бухгалтерской и иной финансовой отчетности;

- не допускать каких-либо действий при проведении проверки, направленных на ограничение круга вопросов, подлежащих выяснению при проведении проверки.

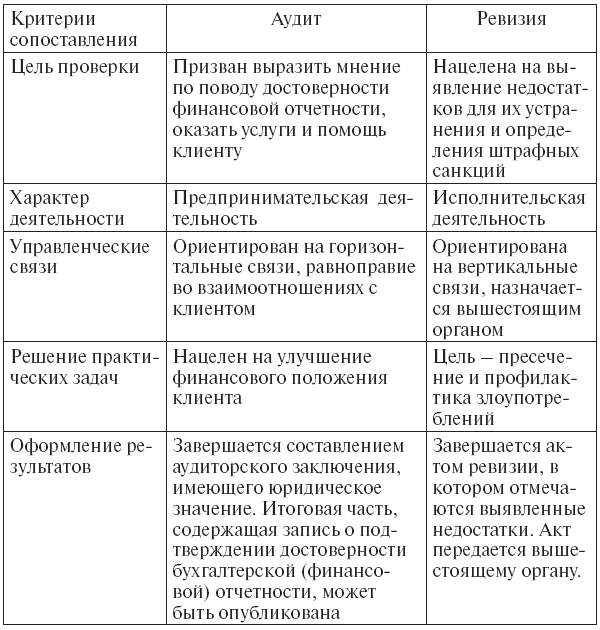

4.19. По итогам проверки (ревизии) деятельности Товарищества Ревизионная комиссия составляет письменное заключение, которое является документом внутреннего контроля Товарищества.

Заключение Ревизионной комиссии должно состоять из трех частей: вводной, аналитической и итоговой.

4.19.1. Вводная часть заключения Ревизионной комиссии должна включать:

- название документа в целом - "Заключение Ревизионной комиссии СНТ «___________».

- дату и место составления заключения;

- дату (период) и место проведения проверки;

- основание проверки (решение Ревизионной комиссии, Общего собрания членов Товарищества, инициатива членов Товарищества);

- цель и объект проверки (определение законности деятельности Товарищества и его органов управления, установление достоверности бухгалтерской и иной документации, контроль за своевременным рассмотрением Правлением и Председателем правления Товарищества заявлений членов Товарищества, др.);

- перечень нормативно-правовых и иных документов, регулирующих деятельность Товарищества, которые были использованы при проведении проверки.

4.19.2. Аналитическая часть должна содержать объективную оценку состояния проверяемого объекта и включать в себя:

- общие результаты проверки документации бухгалтерского учета и отчетности и иной документации финансово-хозяйственной деятельности Товарищества;

- общие результаты проверки соблюдения требований законодательства Российской Федерации при совершении финансово-хозяйственных операций;

- иные результаты в соответствии с объектом проверки.

4.19.3. Итоговая часть заключения Ревизионной комиссии представляет собой аргументированные выводы Ревизионной комиссии и должна содержать:

- подтверждение достоверности данных, содержащихся в отчетах, финансовых документах и организационно-распорядительных актах органов управления Товарищества;

- информация о выявленных фактах нарушений, установленных действующим законодательством для осуществления деятельности Товарищества, иных фактах нарушений в соответствии с целью проверки;

- рекомендации и предложения Ревизионной комиссии по устранению причин и последствий нарушений законодательства Российской Федерации, Устава и внутренних документов Товарищества.

4.19.4. Заключение Ревизионной комиссии составляется не менее, чем в двух экземплярах не позднее семи дней с момента проведения проверки и подписывается всеми членами Ревизионной комиссии на заседании Ревизионной комиссии по итогам проверки.

Один экземпляр заключения остается в делах Ревизионной комиссии, остальные направляются в Правление Товарищества, а в случае проведения внеочередной проверки по требованию членов Товарищества - также этим гражданам, в течение пяти дней с момента его подписания. Результаты проверки представляются Общему собранию членов Товарищества.

4.20. Общее собрание членов Товарищества не может проводиться в заочной форме, если в повестку дня включены вопрос отчета Ревизионной комиссии.

4.21. Товарищество обязано хранить заключения Ревизионной комиссии и обеспечивать доступ к ним по требованию членов Товарищества.

4.22. По результатам внеочередной проверки (ревизии) при создании угрозы интересам Товарищества и его членам, либо при выявлении злоупотреблений членов Правления Товарищества и Председателя правления Ревизионная комиссия в пределах своих полномочий обязана созвать внеочередное Общее собрание членов Товарищества в установленном Федеральным Законом от 15.04.1998г. № 66-ФЗ "О садоводческих, огороднических и дачных некоммерческих объединениях граждан" и Уставом Товарищества порядке.

4.23. Требование о созыве внеочередного Общего собрания членов Товарищества принимается простым большинством голосов присутствующих на заседании членов Ревизионной комиссии и направляется в Правление Товарищества. Данное требование подписывается членами Ревизионной комиссии, голосовавшими за его принятие.

4.24. Правление Товарищества обязано в течение семи дней со дня получения требования Ревизионной комиссии Товарищества о проведении внеочередного Общего собрания членов Товарищества рассмотреть указанное требование и принять решение о проведении внеочередного Общего собрания членов Товарищества или об отказе в его проведении.

В случае принятия Правлением Товарищества решения о проведении внеочередного Общего собрания членов Товарищества указанное Общее собрание членов Товарищества должно быть проведено не позднее чем через тридцать дней со дня поступления предложения или требования о его проведении. В случае, если Правление Товарищества приняло решение об отказе в проведении внеочередного Общего собрания членов Товарищества (собрания уполномоченных), оно информирует в письменной форме Ревизионную комиссию Товарищества о причинах отказа.

4.25. Председатель Ревизионной комиссии Товарищества в течение трех календарных дней со дня получения ответа Правления Товарищества обязан собрать заседание Ревизионной комиссии и определить порядок дальнейших действий Ревизионной комиссии :

- подготовка заключения Ревизионной комиссии для доклада на внеочередном Общем собрания членов Товарищества;

- обжалование отказа правления Товарищества о проведении внеочередного общего собрания членов Товарищества в суд;

- другое приемлемое решение в рамках полномочий Ревизионной комиссии.

5. Организация работы Ревизионной комиссии

5.1. Ревизионная комиссия решает все вопросы на своих заседаниях. На заседаниях Ревизионной комиссии ведется протокол. Протокол заседания Ревизионной комиссии подписывается председательствующим на заседании, который несет ответственность за правильность составления протокола. Заседания Ревизионной комиссии проводятся перед началом и по результатам проверки.

5.2. Уведомление о проведении заседания Ревизионной комиссии Товарищества направляется членам Ревизионной комиссии заказным письмом не позднее, чем за десять календарных дней до даты проведения заседания.

5.3. Все заседания Ревизионной комиссии проводятся в очной форме.

5.4. Заседание Ревизионной комиссии включает в себя следующие этапы:

- открытие заседания председателем Ревизионной комиссии;

- определение кворума заседания;

- оглашение вопросов повестки дня заседания;

- выступления с докладами, сообщениями и отчетами по вопросам повестки дня заседания, их обсуждение;

- формулирование председателем Ревизионной комиссии проекта решения по вопросам повестки дня;

- голосование по вопросам повестки дня заседания;

- подведение итогов голосования;

- оглашение решений Ревизионной комиссии по вопросам повестки дня;

- оформление протокола заседания Ревизионной комиссии.

5.5. Заседание Ревизионной комиссии правомочно (имеет кворум), если в нем участвуют более половины членов Ревизионной комиссии. В случае отсутствия кворума, заседание Ревизионной комиссии переносится на более поздний срок, но не более, чем на десять календарных дней.

5.6. Заседания Ревизионной комиссии ведет председательствующий. Председательствующим на заседаниях Ревизионной комиссии является председатель Ревизионной комиссии Товарищества. В случае отсутствия на заседании председателя Ревизионной комиссии, председательствующий избирается на заседании Ревизионной комиссии из числа членов Ревизионной комиссии.

5.7. При решении вопросов каждый член комиссии обладает одним голосом. Решения, акты и заключения Ревизионной комиссии утверждаются простым большинством голосов при помощи поименного голосования или простым поднятием руки, присутствующих на заседании членов Ревизионной комиссии. При равенстве голосов решающим является голос председателя Ревизионной комиссии.

5.8. Члены Ревизионной комиссии в случае своего несогласия с решением комиссии вправе зафиксировать в протоколе заседания особое мнение и довести его до сведения Правления Товарищества и его Председателя, Общего собрания членов Товарищества.

5.9. Протокол заседания Ревизионной комиссии должен содержать:

- дату, время и место проведения заседания

- перечень членов Ревизионной комиссии и лиц, присутствующих на заседании;

- информацию о кворуме заседания;

- вопросы, включенные в повестку дня заседания;

- основные положения выступлений, докладов и отчетов по вопросам повестки дня;

- решения, принятые Ревизионной комиссией.

5.10. Протокол заседания Ревизионной комиссии составляется не менее, чем в двух экземплярах не позднее семи дней с момента проведения заседания, подписывается Председателем и Секретарем Ревизионной комиссии и заверяется круглой печатью Товарищества.

5.11. Протоколы заседаний Ревизионной комиссии подшиваются в книгу протоколов заседаний данного органа, которая должна постоянно храниться в делах Товарищества. Книга протоколов должна в любое время предоставляться любому члену Товарищества для ознакомления.

5.12. Копии протоколов заседаний и решений Ревизионной комиссии и выписки из данных протоколов, заверенные подписью председателя Ревизионной комиссии и печатью Товарищества, представляются членам Товарищества по ихтребованию, а также органу местного самоуправления, на территории которого находится Товарищество, органам государственной власти соответствующего субъекта Российской Федерации, судебным и правоохранительным органам, организациям в соответствии с их запросами в письменной форме.

6. Порядок избрания и досрочного прекращения полномочий членов Ревизионной комиссии

6.1. Выдвижение кандидатов в Ревизионную комиссию осуществляется в порядке, установленном действующим законодательством Российской Федерации, Уставом Товарищества и настоящим Положением.

6.2. Голосование при выборах Ревизионной комиссии проводится отдельно по каждой кандидатуре в члены Ревизионной комиссии. Решение о включении конкретного лица в состав Ревизионной комиссии принимается простым большинством голосов членов, принимающих участие в общем собрании членов Товарищества.

6.3. Если по итогам голосования на Общем собрании членов Товарищества кандидат прошел одновременно в какой-либо орган управления и в Ревизионную комиссию Товарищества, то он вправе выбрать членство в одном из этих органов. На освободившуюся должность Общее собрание членов Товарищества выдвигает новую кандидатуру.

6.4. Член Ревизионной комиссии вправе по своей инициативе выйти из ее состава в любое время, письменно известив об этом остальных ее членов.

6.5. Полномочия члена Ревизионной комиссии прекращаются автоматически в связи с его вхождением в органы управления Товарищества или наступления одного из событий, предусмотренных п.2.6. данного Положения.

6.6. Полномочия отдельных членов или всего состава Ревизионной комиссии могут быть прекращены досрочно решением Общего собрания членов Товарищества по следующим основаниям:

- по требованию не менее чем одной четверти общего числа членов Товарищества;

- отсутствие члена Ревизионной комиссии на ее заседаниях или неучастие в ее работе в течение шести месяцев;

- при проведении проверок члены (член) Ревизионной комиссии ненадлежащим образом изучили все документы и материалы, относящиеся к предмету проверки, что повлекло за собой неверные заключения Ревизионной комиссии;

- невыполнение отдельными членами Ревизионной комиссии или Ревизионной комиссией в целом п. 3.4. настоящего Положения;

- совершения иных действий (бездействия) членов Ревизионной комиссии, повлекших неблагоприятные для Товарищества последствия.

6.7. Досрочное расторжение гражданско-правовых договоров с гражданами, привлеченными к работе в составе Ревизионной комиссии в соответствии с п.2.7 настоящего Положения, от имени Товарищества осуществляет Председатель правления Товарищества по решению Общего собрания членов Товарищества.

6.8. В случае, когда число членов Ревизионной комиссии становится менее половины от избранного числа, предусмотренного уставом Товарищества и настоящим Положением, Правление Товарищества обязано созвать внеочередное общее собрание членов Товарищества для избрания нового состава Ревизионной комиссии. Оставшиеся члены Ревизионной комиссии осуществляют свои функции до избрания нового состава Ревизионной комиссии внеочередным Общим собранием членов Товарищества.

В случае досрочного прекращения полномочий Ревизионной комиссии полномочия вновь избранных членов Ревизионной комиссии действуют до следующего момента избрания (переизбрания) Ревизионной комиссии Общим собранием членов Товарищества.

6.9. Если внеочередное Общее собрание членов Товарищества досрочно прекратило полномочия всего состава Ревизионной комиссии в целом или ее отдельных членов, в результате чего их число стало менее половины от избранного состава, и не избрало новый состав Ревизионной комиссии (отдельных ее членов), то в течение не более семи календарных дней с момента принятия данного решения, Правление Товарищества обязано принять решение о созыве внеочередного Общего собрания членов Товарищества с пунктом повестки дня об избрании нового состава Ревизионной комиссии.

Правление Товарищества устанавливает срок внесения предложений по кандидатам в состав Ревизионной комиссии. Вносить предложения по кандидатам в состав Ревизионной комиссии имеют право члены Товарищества.

7. Заключительные положения

Настоящее Положение о Ревизионной комиссии принимается Общим собранием членов Товарищества простым большинством голосов на правах внутреннего Регламента Товарищества.