Рейтинг: 4.2/5.0 (1869 проголосовавших)

Рейтинг: 4.2/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

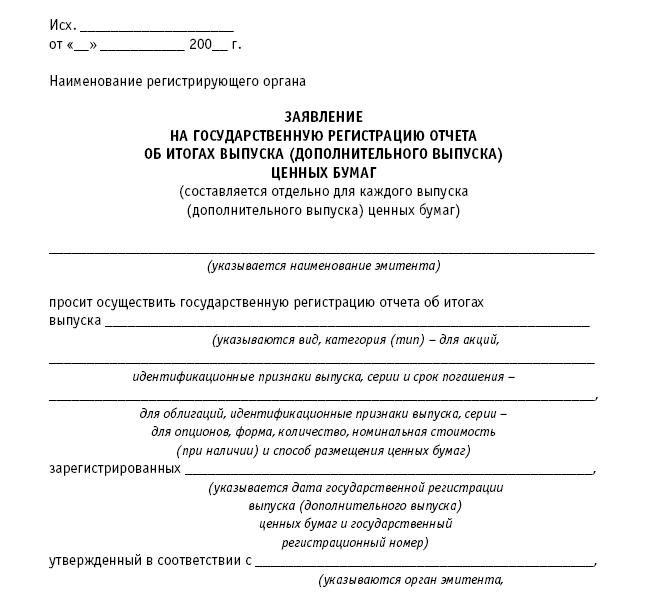

НА ГОСУДАРСТВЕННУЮ РЕГИСТРАЦИЮ ВЫПУСКА И ОТЧЕТА ОБ ИТОГАХ

ВЫПУСКА ЦЕННЫХ БУМАГ

Закрытое акционерное общество «Фирма своими руками» просит осуществить государственную регистрацию выпуска и отчета об итогах выпуска: акции обыкновенные именные бездокументарные в количестве 100 (сто) штук, номинальной стоимостью 10000 (десять тысяч) рублей каждая, размещенных путем приобретения акций единственным учредителем Закрытого акционерного общества «Фирма своими руками» при учреждении акционерного общества, на основании решения об учреждении акционерного общества Решение № 1 от «00» месяц 2011 года, принятого единственным учредителем акционерного общества при его учреждении Ивановым Иваном Ивановичем «00» месяц 2011 года.

Место нахождения эмитента: 000000, РФ, г. Москва, ул. Тупик, дом 00, стр. 00.

Контактный телефон: 8 (495) 000-00-00;

Адрес для направления почтовой корреспонденции: 000000, РФ, г. Москва, ул. Тупик, дом 00, стр. 00.

Настоящим подтверждается, что тексты документов на электронном носителе соответствуют документам, представленным для государственной регистрации выпуска и отчета об итогах выпуска ценных бумаг.

Генеральный директор ________________________ И.И. Иванов

Для регистрации выпуска эмиссионных ценных бумаг эмитент представляет в регистрирующий орган заявление на регистрацию.

В графах, отведенных для описания выпуска ценных бумаг, кредитной организации - эмитенту следует последовательно указать:

В графе "(Для акций)", "(Для облигаций)" или "(Для опционов)" кредитной организацией - эмитентом указываются нужные варианты ответов.

Графа "Номер лицензии на осуществление банковских операций" заполняется только для тех кредитных организаций - эмитентов, которые к моменту подачи заявления на регистрацию выпуска ценных бумаг имеют лицензию на осуществление банковских операций.

Если кредитная организация к моменту подачи документов на регистрацию выпуска ценных бумаг в регистрирующий орган еще не имеет лицензии на осуществление банковских операций, то ее номер проставляется после ее получения.

![]() Заявление на регистрацию выпуска ценных бумаг. Скачать (doc)

Заявление на регистрацию выпуска ценных бумаг. Скачать (doc)

Re: ЗАЯВЛЕНИЕ на государственную регистрацию выпуска и отчета об итогах выпуска ценных бумаг

Некорректность в заявлении выложенном Аленой, увидел - вот это вот - на основании Учредительного договора ЗАО «Ромашка» от 24.12.09г

Не учредительного договора, а договора о создании ЗАО "Ромашка" от 24.12.2009

(ну для общества созданного в 1995г или 1994 г. может и учредительного договора, но уж для обществ созданных в 200-х годах точно договора о создании ЗАО такого-то)

и способ размещения чуть не так - распределение акций среди учредителей акционерного общества (в приводимом заявлении указано просто общества, могут придраться, потом будешь кроссворды ребусы разгадывать)

Re: ЗАЯВЛЕНИЕ на государственную регистрацию выпуска и отчета об итогах выпуска ценных бумаг

Это зависит от того, как документ называется. Заявление, которое выложено, в документах был Учредительный договор, а если документ называется Договор об учреждении, то конечно указывается так.

По поводу акционерного я согласна, просто старое наверно заявление выложила, но не придрались)))

Re: ЗАЯВЛЕНИЕ на государственную регистрацию выпуска и отчета об итогах выпуска ценных бумаг

Да вообще-то учредительный договор договор об учреждении это ошибочные названия для АО, по ст. 9 п.5 ФЗ об АО "учредители общества заключают между собой письменный договор о его создании"

Правильное название для большинства случаев особенно для обществ учрежденных в последние годы (а не в 90-х) договор о создании. Все по остальным названиям некорректным или очень старинным придется возможно отдельно с ФСФР объясняться

А товарища можно ввести в заблужденьице нестандартным названием, мина эта маленькая

Кстати для обществ созданных совсем давно в 1992-1994 вообще это называлось заявка на создание

Re: ЗАЯВЛЕНИЕ на государственную регистрацию выпуска и отчета об итогах выпуска ценных бумаг

Не приходилось еще не разу за 6 лет объяснятся относительного этого. Вот если укажешь правильно, но отлично от того как этот документ называется, вот тогда объяснятся придется))

Добавлено через 1 минуту 28 секунд

Возможно, надо было написать ниже пояснение к этому полю.

Страница 1 из 3

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 07:32. Часовой пояс GMT +3.

Перечень ошибок, наиболее часто выявляемых при рассмотрении эмиссионных документов

1. Замечания по комплектности документов

Представлен неполный комплект документов для государственной регистрации выпуска ценных бумаг и отчета об итогах выпуска ценных бумаг, размещенных при учреждении акционерного общества, созданного на базе имущества должника.

В соответствии с пунктом 13.5 Стандартов эмиссии для государственной регистрации выпуска акций и отчета об итогах выпуска акций, размещенных при учреждении акционерного общества, созданного на базе имущества должника, в регистрирующий орган дополнительно представляются:2. Замечания по содержанию документов

Отчет об итогах выпуска ценных бумаг утвержден раньше решения о выпуске акций.

Согласно пункту 1 статьи 19 Закона о рынке ценных бумаг и пункту 1.1 Стандартов эмиссии процедура эмиссии эмиссионных ценных бумаг включает в себя следующие этапы:При этом согласно пункту 3 статьи 19 Закона о рынке ценных бумаг, а также пункту 13.1 Стандартов эмиссии при учреждении акционерного общества размещение акций осуществляется до государственной регистрации их выпуска, а государственная регистрация отчета об итогах выпуска акций - одновременно с государственной регистрацией выпуска акций.

Нарушение установленной последовательности этапов процедуры эмиссии ценных бумаг (в том числе утверждение отчета об итогах выпуска ценных бумаг раньше решения о выпуске акций) образует состав административного правонарушения, ответственность за которое предусмотрена статьей 15.17 Кодекса Российской Федерации об административных правонарушениях.

Представленная эмитентом в соответствии с пунктом 5.2. Стандартов эмиссии квитанция установленной формы в случае наличной формы уплаты, подтверждающая факт уплаты эмитентом государственной пошлины за регистрацию выпуска акций, не содержит указание на то, что уплата государственной пошлины осуществляется от имени налогоплательщика (эмитента) и за счет его собственных денежных средств.

В соответствии с правовой позицией Конституционного Суда Российской Федерации, выраженной в определении от 22.01.2004 № 41-О, представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица.

Таким образом, графа «наименование плательщика» в расчетных документах, подтверждающих факт уплаты государственной пошлины, при ее уплате законным или уполномоченным представителем эмитента должна содержать указание на то, что уплата государственной пошлины осуществляется от имени налогоплательщика и за счет его собственных денежных средств.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации, обратившейся в соответствующий государственный орган за совершением юридически значимого действия, т.е. должно быть указано, что физическое лицо - представитель действует на основании доверенности или учредительных документов с приложением расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины.

В решении о выпуске ценных бумаг указана информация о правах владельцев акций выпуска, не предусмотренная Стандартами эмиссии

В соответствии с пунктом 6 Приложения 10 к Стандартам эмиссии в пункте 6 решения о выпуске акций необходимо указывать только следующую информацию о правах владельцев акций выпуска:Для обыкновенных акций указываются точные положения устава акционерного общества о правах, предоставляемых акционерам обыкновенными акциями: о праве на получение объявленных дивидендов, о праве на участие в общем собрании акционеров с правом голоса по всем вопросам его компетенции, о праве на получение части имущества акционерного общества в случае его ликвидации.

Если уставом акционерного общества предусмотрено ограничение максимального числа голосов, принадлежащих одному акционеру, указывается такое ограничение.

Если уставом акционерного общества предусмотрено ограничение максимального числа голосов, принадлежащих одному акционеру, указывается такое ограничение.

В случае если размещенные привилегированные акции являются конвертируемыми, также указываются категория (тип), номинальная стоимость и количество акций, в которые конвертируется каждая конвертируемая привилегированная акция, права, предоставляемые акциями, в которые они конвертируются, а также порядок и условия такой конвертации.

При оплате ценных бумаг неденежными средствами представленное решение об учреждении общества:В соответствии с пунктом 3 статьи 9 Закона об акционерных обществах решение об учреждении общества, утверждении его устава и утверждении денежной оценки ценных бумаг, других вещей или имущественных прав либо иных прав, имеющих денежную оценку, вносимых учредителем в оплату акций общества, принимается учредителями единогласно.

Согласно пункту 3 статьи 34 Закона об акционерных обществах денежная оценка имущества, вносимого в оплату акций при учреждении, производится по соглашению между учредителями. Величина денежной оценки имущества, произведенная учредителями общества, не может быть выше величины оценки, произведенной независимым оценщиком.

При этом в соответствии с подпунктом 1 пункта 2 статьи 146 Налогового кодекса Российской Федерации с учетом подпункта 4 пункта 3 статьи 39 Налогового кодекса Российской Федерации, передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ), не признается реализацией товаров, работ и услуг, то есть не признается объектом налогообложения.

С учетом изложенного, рыночная стоимость имущества, вносимого в оплату уставного капитала акционерного общества, в решении об учреждении общества должна быть указана без учета НДС.

На дату проведения общего собрания акционеров общества указанная в протоколе информация о количестве голосов, которыми обладают акционеры, принимающие участие в собрании, не соответствует информации о количестве оплаченных учредителями акций, предоставляющих право голоса.

Согласно пункту 1 статьи 34 Закона об акционерных обществах акция, принадлежащая учредителю общества, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества.

С учетом изложенного, количество голосов, которыми обладают акционеры, принимающие участие в общем собрании акционеров, должно соответствовать количеству оплаченных учредителями акций общества (если иное не предусмотрено уставом общества).

Из представленных документов не следует, что эмитент является собственником недвижимого имущества, внесенного в оплату уставного капитала общества.

Согласно пункту 13.8 Стандартов эмиссии, в случае если в оплату акций, размещенных при учреждении акционерного общества - эмитента, внесено недвижимое имущество, для государственной регистрации выпуска и отчета об итогах выпуска ценных бумаг, размещенных при учреждении акционерного общества, в регистрирующий орган дополнительно представляется копия документа, подтверждающего право собственности эмитента на это имущество.

Пунктом 1 статьи 14 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» установлено, что проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется по выбору правообладателя свидетельством о государственной регистрации прав или выпиской из Единого государственного реестра прав. При этом свидетельство о государственной регистрации прав оформляется только в форме документа на бумажном носителе.

При этом копии документов, подтверждающих права собственности эмитентов на недвижимое имущество, должны быть заверены в порядке, предусмотренном пунктом 1.6 Стандартов эмиссии.

Представленный протокол собрания кредиторов должника, на котором принято решение о замещении активов должника, не содержит:При этом в соответствии с пунктом 2 статьи 141 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» замещение активов должника в ходе конкурсного производства осуществляется на основании решения собрания кредиторов при условии, что за принятие такого решения проголосовали все кредиторы, обязательства которых обеспечены залогом имущества должника. Согласно пункту 1 статьи 12 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» участниками собрания кредиторов с правом голоса являются конкурсные кредиторы и уполномоченные органы, требования которых включены в реестр требований кредиторов на дату проведения собрания кредиторов.

Ошибки, выявляемые при рассмотрении документов, представленных для государственной регистрации выпуска дополнительного выпуска (отчета об итогах выпуска (дополнительного выпуска) ценных бумаг (способ размещения – подписка)1. Замечания по содержанию решения о выпуске (дополнительном выпуске) ценных бумаг

В решении о выпуске (дополнительном выпуске) ценных бумаг указана информация о правах владельцев акций выпуска, не предусмотренная Стандартами эмиссии

В соответствии с пунктом 6 Приложения 13 к Стандартам эмиссии в пункте 6 решения о выпуске (дополнительном выпуске) акций необходимо указывать только следующую информацию о правах владельцев акций выпуска:Для обыкновенных акций указываются точные положения устава акционерного общества о правах, предоставляемых акционерам обыкновенными акциями: о праве на получение объявленных дивидендов, о праве на участие в общем собрании акционеров с правом голоса по всем вопросам его компетенции, о праве на получение части имущества акционерного общества в случае его ликвидации.

Если уставом акционерного общества предусмотрено ограничение максимального числа голосов, принадлежащих одному акционеру, указывается такое ограничение.

Если уставом акционерного общества предусмотрено ограничение максимального числа голосов, принадлежащих одному акционеру, указывается такое ограничение.

В случае если размещенные привилегированные акции являются конвертируемыми, также указываются категория (тип), номинальная стоимость и количество акций, в которые конвертируется каждая конвертируемая привилегированная акция, права, предоставляемые акциями, в которые они конвертируются, а также порядок и условия такой конвертации.

Некорректное заполнение пункта 7.6 решения о выпуске (дополнительном выпуске) ценных бумаг.

В соответствии с пунктом 7.6 приложения 13 к Стандартам эмиссии в случае, если размещаемые ценные бумаги являются ценными бумагами, предназначенными для квалифицированных инвесторов, указывается на это обстоятельство. Следует указать особенности, связанные с учетом и переходом прав на указанные ценные бумаги, предусмотренные законодательством Российской Федерации.

В случае если ценные бумаги не предназначены для квалифицированных инвесторов, следует указать: «размещаемые ценные бумаги не являются ценными бумагами, предназначенными для квалифицированных инвесторов».

Несоответствие сведений о круге потенциальных приобретателей, указанных в пункте 8.1 решения о выпуске (дополнительном выпуске) ценных бумаг, требованиям пункта 21.10 Стандартов эмиссии, а также пункта 8.1 приложения 13 к Стандартам эмиссии.

(эмитентом указано:Некорректное указание в пункте 8.1 решения о выпуске (дополнительном выпуске) ценных бумаг информации о потенциальном приобретателе в случае, когда таким приобретателем является Российская Федерация, субъект Российской Федерации или муниципальное образование.

(эмитентом указано:В соответствии с пунктами 1 и 2 статьи 125 Гражданского кодекса Российской Федерации от имени Российской Федерации, субъектов Российской Федерации и муниципальных образований могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде органы государственной власти, органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Таким образом, в качестве приобретателя ценных бумаг в пункте 8.1 решения о выпуске (дополнительном выпуске) необходимо указывать орган государственной власти или муниципальный орган, осуществляющий соответствующие функции от имени Российской Федерации, субъекта Российской Федерации или муниципального образования, например:Неверное указание даты, по состоянию на которую определяется список лиц, имеющих преимущественное право приобретения ценных бумаг, в пункте 8.5 решения о дополнительном выпуске ценных бумаг

В соответствии с пунктом 2 статьи 40 Закона об акционерных обществах, если решение, являющееся основанием для размещения дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, принимается общим собранием акционеров общества, список лиц, имеющих преимущественное право приобретения дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, составляется на основании данных реестра акционеров на дату составления списка лиц, имеющих право на участие в таком общем собрании акционеров. В иных случаях список лиц, имеющих преимущественное право приобретения дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, составляется на основании данных реестра акционеров на дату принятия решения, являющегося основанием для размещения дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции.

Неправомерно предусмотрена возможность для потенциальных приобретателей ценных бумаг, не имеющих преимущественного права, приобретать ценные бумаги до окончания срока действия преимущественного права.

В соответствии с пунктом 4 статьи 41 Закона об акционерных обществах общество не вправе до окончания срока действия преимущественного права размещать дополнительные акции и эмиссионные ценные бумаги, конвертируемые в акции, лицам, не имеющим преимущественного права их приобретения.

Указание на то, что до окончания срока действия преимущественного права приобретения размещаемых ценных бумаг размещение ценных бумаг иначе как посредством осуществления указанного преимущественного права не допускается, должно содержаться в пункте 8.5 решения о дополнительном выпуске ценных бумаг акционерного общества в соответствии с пунктом 21.13 Стандартов эмиссии и пунктом 8.5 приложения 13 к Стандартам эмиссии.

В пункте 8.5 решения о дополнительном выпуске ценных бумаг информация о порядке осуществления преимущественного права приобретения размещаемых ценных бумаг указана не полностью.

В соответствии с требованием пункта 8.5 приложения 13 к Стандартам эмиссии в пункте 8.5 решения о дополнительном выпуске ценных бумаг указывается порядок осуществления преимущественного права приобретения размещаемых ценных бумаг (в случае если при размещении ценных бумаг дополнительного выпуска предоставляется преимущественное право их приобретения).

В том числе в пункте 8.5 решения о дополнительном выпуске ценных бумаг необходимо указывать срок рассмотрения эмитентом заявлений о реализации преимущественного права приобретения размещаемых ценных бумаг (далее – заявления), а также порядок уведомления лиц, имеющих такое право, об удовлетворении (отказе в удовлетворении) заявлений, в том числе срок и способ направления таких уведомлений, срок направления уведомлений о невозможности реализации преимущественного права с указанием причин, по которым реализация преимущественного права невозможна. Кроме того, пункт 8.5 решения о дополнительном выпуске ценных бумаг должен содержать указание на то, что при устранении причин, лицо имеющее преимущественное право приобретения, имеет право подать заявление о приобретении размещаемых ценных бумаг повторно до истечения срока реализации преимущественного права.

Установление в пункте 8.6 решения о дополнительном выпуске ценных бумаг различных форм оплаты размещаемых акций для лиц, включенных в круг потенциальных приобретателей по подписке и лиц, имеющих преимущественное право приобретения акций дополнительного выпуска.

В соответствии со статьей 2 Закона о рынке ценных бумаг ценные бумаги дополнительного выпуска размещаются на одинаковых условиях.

В соответствии с пунктом 21.6 Стандартов эмиссии условия размещения ценных бумаг путем подписки, установленные решением о дополнительном выпуске ценных бумаг, должны быть равными для всех потенциальных приобретателей, за исключением случаев, предусмотренных федеральными законами и иными нормативными правовыми актами Российской Федерации.

Исключение составляет оплата акций лицами, имеющими преимущественное право, которые в соответствии с абзацем шестым пункта 23.9 Стандартов эмиссии вправе по своему усмотрению оплатить акции деньгами, вне зависимости от формы оплаты, предусмотренной решением об увеличении уставного капитала акционерного общества путем размещения дополнительных акций).

В пункте 8.6 решения о дополнительном выпуске ценных бумаг не указано наименование и (или) ИНН получателя денежных средств, поступающих в оплату ценных бумаг дополнительного выпуска.

В соответствии с приложением 13 к Стандартам эмиссии в пункте 8.6 решения о выпуске (дополнительном выпуске) ценных бумаг указываются в том числе банковские реквизиты счетов, на которые должны перечисляться денежные средства, поступающие в оплату ценных бумаг дополнительного выпуска.

Положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» установлен перечень реквизитов в рамках форм безналичного расчета, в том числе требование к содержанию в расчетных документах наименования и ИНН получателя платежа.

Таким образом, в пункте 8.6 решения о дополнительном выпуске ценных бумаг должны быть указаны в том числе наименование и ИНН получателя денежных средств, поступающих в оплату ценных бумаг дополнительного выпуска.

2. Замечания по комплектности документов, представленных для государственной регистрации отчета об итогах выпуска (дополнительного выпуска) ценных бумаг

Не представлены документы, подтверждающие возникновение денежных требований, принятых к зачету, при оплате ценных бумаг.

В соответствии с пунктом 24.1 Стандартов эмиссии в регистрирующий орган представляются, в том числе копия заявления (соглашения) о зачете денежных требований в случае, если оплата размещенных дополнительных акций осуществлялась путем зачета денежных требований к акционерному обществу, а также копии документов, подтверждающих возникновение денежных требований, принятых к такому зачету.

Для соблюдения указанного требования эмитенту необходимо представить следующие документы:Банковская выписка (банковские выписки) должна быть составлена за период времени, начало которого определяется как дата, являющаяся пятнадцатым днем до даты зачисления средств на расчетный счет (расчетные счета) эмитента, а окончание которого определяется как дата, являющаяся пятнадцатым днем после даты зачисления средств на расчетный счет (расчетные счета) эмитента.

К справке акционерного общества - эмитента, подтверждающей уведомление акционеров о возможности приобретения ими подлежавших размещению ценных бумаг пропорционально количеству принадлежавших им акций, не приложена копия публикации (образца письма), которые содержат текст соответствующего уведомления

В соответствии с пунктом 24.1 Стандартов эмиссии для государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг, размещенных путем подписки, в регистрирующий орган помимо справки акционерного общества - эмитента, подтверждающей уведомление лиц, имевших преимущественное право приобретения подлежавших размещению ценных бумаг, о возможности осуществления такого преимущественного права или справки акционерного общества - эмитента, подтверждающей уведомление акционеров о возможности приобретения ими подлежавших размещению ценных бумаг пропорционально количеству принадлежавших им акций, предоставляется, в том числе копия публикации или образца письма, содержащего текст соответствующего уведомления.

3. Чаще всего в комплекте документов для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг, отчета об итогах выпуска (дополнительного выпуска) ценных бумаг отсутствуют следующие документы

Уведомление федерального органа исполнительной власти, уполномоченного Правительством Российской Федерации, о принятом советом директоров (наблюдательным советом) акционерного общества решении об определении цены размещения акций (в соответствии с пунктом 22.1 Стандартов эмиссии).

Справка эмитента о соблюдении одного из условий, предусмотренных пунктом 1.3 Стандартов эмиссии (в соответствии с пунктом 22.1 или 26.4.2 Стандартов эмиссии).

Справка эмитента, являющегося хозяйственным обществом, об оплате его уставного капитала (в соответствии с пунктом 5.5 Стандартов эмиссии).

Справка эмитента об оплате ценных бумаг, размещенных путем подписки (в соответствии с пунктом 24.1 Стандартов эмиссии).

Ошибки, выявляемые при рассмотрении документов, представленных для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг и отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, размещаемых при реорганизации юридических лиц1. Замечания по содержанию и комплектности документов

Представленное эмитентом в соответствии с пунктом 5.2. Стандартов эмиссии платежное поручение (квитанция установленной формы в случае наличной формы уплаты) не подтверждает, что государственная пошлина уплачена надлежащим плательщиком сбора (юридическим лицом).

Согласно пункту 2 статьи 27 5-5 Закона о рынке ценных бумаг государственная регистрация выпуска эмиссионных ценных бумаг, подлежащих размещению при реорганизации в форме слияния, выделения, разделения или преобразования, осуществляется на основании заявления лица, которое в соответствии с федеральными законами уполномочено направить заявление о внесении в единый государственный реестр юридических лиц записи о государственной регистрации юридического лица, создаваемого в результате реорганизации.

Государственная пошлина за государственную регистрацию выпуска эмиссионных ценных бумаг, подлежащих размещению при реорганизации в форме слияния, выделения, разделения или преобразования, также уплачивается лицом, которое в соответствии с федеральными законами уполномочено направить заявление о внесении в единый государственный реестр юридических лиц записи о государственной регистрации юридического лица, создаваемого в результате реорганизации.

При этом в случае наличной формы уплаты государственной пошлины необходимо иметь в виду информацию, указанную в пункте 2.2 раздела «Ошибки, выявляемые при рассмотрении документов, представленных для государственной регистрации выпуска и отчета об итогах выпуска ценных бумаг, размещенных при учреждении акционерного общества» настоящего перечня ошибок.

Представленное заявление на государственную регистрацию выпуска ценных бумаг, подлежащих размещению при реорганизации в форме слияния, разделения, выделения, преобразования, составлено не от имени уполномоченного лица

Согласно пункту 2 статьи 27 5-5 Закона о рынке ценных бумаг государственная регистрация выпуска эмиссионных ценных бумаг, подлежащих размещению при реорганизации в форме слияния, выделения, разделения или преобразования, осуществляется на основании заявления лица, которое в соответствии с федеральными законами уполномочено направить заявление о внесении в единый государственный реестр юридических лиц записи о государственной регистрации юридического лица, создаваемого в результате реорганизации.

Представленный эмитентом передаточный акт не отвечает требованиям Гражданского кодекса Российской Федерации

Согласно пункту 1 статьи 59 Гражданского кодекса Российской Федерации передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

При этом в случае, если решение о реорганизации принято до 01.09.2014 и в регистрирующий орган вместо передаточного акта представляется разделительный баланс, такой разделительный баланс также должен соответствовать требованиям Гражданского кодекса, действовавшим на дату утверждения разделительного баланса.

Порядок округления акций, подлежащих размещению акционеру (акционерам) реорганизуемого общества, предусмотренный пунктом 8.3 решения о выпуске (дополнительном выпуске) ценных бумаг не содержит указания на то, что если расчетное количество подлежащих размещению акций выражается дробным числом, которое меньше единицы, такое количество подлежащих размещению акций округляется до одной целой акции.

Согласно пункту 48.4 Стандартов эмиссии решение о выпуске (дополнительном выпуске) акций, содержащее коэффициент конвертации (коэффициент распределения), на основании которого расчетное количество акций, подлежащих размещению акционеру (акционерам) реорганизуемого акционерного общества, выражается дробным числом, должно предусматривать порядок округления расчетного количества акций, выраженного дробным числом, до целого количества акций, размещаемых при реорганизации.

Если иное не устанавливается решением о реорганизации акционерного общества, порядок округления расчетного количества акций, выраженного дробным числом, должен предусматривать расчет по правилам математического округления. При этом в случае, если расчетное количество акций выражается дробным числом, которое меньше единицы, порядок округления должен предусматривать округление такого количества подлежащих размещению акций до одной целой акции.

В представленном уставе эмитента, реорганизуемого путем присоединения к нему акционерного общества с конвертацией акций присоединяемого общества в его дополнительные акции, отсутствуют положения об объявленных акциях или объявленных акций недостаточно для размещения дополнительных акций

Согласно пункту 1 статьи 27 Закона об акционерных обществах уставом общества могут быть определены количество, номинальная стоимость, категории (типы) акций, которые общество вправе размещать дополнительно к размещённым акциям (объявленные акции), и права, предоставляемые этими акциями. При отсутствии в уставе общества этих положений общество не вправе размещать дополнительные акции.

Государственная регистрация дополнительного выпуска акций в указанном случае невозможна до регистрации соответствующих изменений (дополнений) в устав эмитента.

Отчет об итогах выпуска ценных бумаг представлен ранее окончания срока их размещения.

Согласно пункту 8.2 Стандартов эмиссии в случае представления в регистрирующий орган отчета об итогах выпуска (дополнительного выпуска) ценных бумаг ранее окончания срока размещения ценных бумаг, указанного в зарегистрированном решении о выпуске (дополнительном выпуске) ценных бумаг, такой отчет об итогах выпуска (дополнительного выпуска) ценных бумаг возвращается эмитенту регистрирующим органом без рассмотрения, за исключением случаев, установленных указанным пунктом Стандартов эмиссии.

Не представлен договор о слиянии или присоединении обществ

Согласно пункту 49.1 Стандартов эмиссии для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг, подлежащих размещению при реорганизации в форме слияния или присоединения в регистрирующий орган дополнительно представляется копия договора о слиянии или присоединении.

В случае если в договор о слиянии или присоединении были внесены изменения или дополнения, то копию таких изменений или дополнений также необходимо представлять в регистрирующий орган. Кроме того, условия и порядок размещения ценных бумаг, подлежащих размещению при реорганизации в форме слияния или присоединения, должны устанавливаться в решении о выпуске (дополнительном выпуске) ценных бумаг с учетом таких изменений или дополнений, внесенных в договор о слиянии или присоединении. Также необходимо указывать информацию о решении, которым утверждены изменения или дополнения в договор о слиянии или присоединении, на титульном листе решения о выпуске ценных бумаг в строке «на основании. ».

В представленных документах некорректно указан способ размещения ценных бумаг выпуска (дополнительного выпуска)

Способом размещения ценных бумаг выпуска (дополнительного выпуска) при реорганизации в форме слияния, присоединения и разделения является конвертация (пункты 52.1, 53.1, 54.1 Стандартов эмиссии).

Способом размещения ценных бумаг выпуска (дополнительного выпуска) при реорганизации в форме выделения является один из следующих способов (пункт 55.1 Стандартов эмиссии):2. Чаще всего в комплекте документов для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг, отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, присвоения идентификационного номера выпуску ценных бумаг отсутствуют следующие документы

Передаточный акт, представляемый в соответствии с абзацем пятым пункта 49.1 Стандартов эмиссии (разделительный баланс в случае если решение о реорганизации принято до 01.09.2014 и права и обязанности реорганизуемого в форме разделения или выделения юридического лица переходят к вновь возникшему юридическому лицу в соответствии с разделительным балансом)

Документ, подтверждающий внесение в единый государственный реестр юридических лиц записи о том, что соответствующее юридическое лицо (юридические лица, участвующие в слиянии или присоединении) находится (находятся) в процессе реорганизации, представляемый в соответствии с пунктом 56.5 Стандартов эмиссии в случае, если при присоединении акционерного общества, создаваемого в результате разделения или выделения, не осуществляется размещение ценных бумаг акционерного общества, к которому осуществляется присоединение (для случаев, когда реорганизация акционерного общества в форме разделения или выделения осуществляется одновременно со слиянием или с присоединением)

Копии уставов (учредительных документов) всех юридических лиц, участвующих в реорганизации, со всеми внесенными в них изменениями и (или) дополнениями, в том числе уставов юридических лиц, создаваемых в процессе реорганизации, утвержденных решением о реорганизации (пункт 49.1 Стандартов эмиссии)

Документ, подтверждающий внесение в единый государственный реестр юридических лиц записи о прекращении деятельности и (или) создании в результате реорганизации соответствующего юридического лица, представляемый в соответствии с пунктом 51.1 Стандартов эмиссии

Справка эмитента (юридического лица, созданного в результате реорганизации, или юридического лица, к которому осуществлено присоединение) о погашении ценных бумаг юридического лица (юридических лиц), реорганизованного (реорганизованных) путем присоединения, слияния, разделения, выделения или преобразования, которые были конвертированы в ценные бумаги эмитента, размещенные при реорганизации, представляемый в соответствии с пунктом 51.1 Стандартов эмиссии (за исключением случаев, предусмотренных пунктом 51.2 Стандартов эмиссии).

Копия (выписка из) протокола собрания (заседания) уполномоченного органа управления эмитента (приказа, распоряжения или иного документа уполномоченного лица), которым утверждено решение о выпуске (дополнительном выпуске) ценных бумаг, представляемая в соответствии с пунктом 5.2 Стандартов эмиссии

3. Рекомендации для подготовки документов, представляемых для государственной регистрации выпусков (дополнительных выпусков) ценных бумаг и отчетов об итогах выпусков (дополнительных выпусков) ценных бумаг, подлежащих размещению при реорганизации

Присоединение нескольких юридических лиц.

В случае если ценные бумаги нескольких обществ размещаются путем конвертации при реорганизации в форме присоединения к акционерному обществу, необходимо учесть следующее:Обращаем внимание, что в случае одновременного присоединения к основному обществу общества, владеющего ценными бумагами другого общества, также реорганизуемого путем присоединения к основному обществу, ценные бумаги, подлежащие размещению в пользу всех обществ, которые прекращают свою деятельность в результате такого присоединения, фактически размещены быть не могут в связи с невозможностью заключения с ними гражданско-правовых сделок, направленных на отчуждение ценных бумаг. В этой связи в регистрирующий орган представляются отчеты об итогах выпусков (дополнительных выпусков) таких ценных бумаг, содержащие информацию о том, что ни одна ценная бумага выпуска (дополнительного выпуска) не размещена.

Реорганизация юридических лиц разной организационно-правовой формы.

Ввиду отсутствия в настоящий момент специального нормативно-правового регулирования вопроса реорганизации с участием юридических лиц различных правовых форм, полагаем возможным применение по аналогии положений о реорганизации, установленных Законом об акционерных обществах и Стандартами эмиссии.

Акционерное общество создано путем реорганизации до 02.07.2013

В связи с тем, что изменения в Закон о рынке ценных бумаг в части порядка эмиссии ценных бумаг при реорганизации общества вступили в силу с 02.07.2013, при представлении документов в регистрирующий орган необходимо руководствоваться статьей 19 Закона о рынке ценных бумаг в редакции, действовавшей на момент внесения сведений об обществе в единый государственный реестр юридических лиц.

Обращаем внимание, что комплект документов в регистрирующий орган необходимо представлять в соответствии с пунктами 5.2 и 8.10 Стандартов эмиссии, с учетом требований раздела XII Стандартов эмиссии.

Ошибки, выявляемые при рассмотрении документов, представленных для регистрации изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) проспект ценных бумаг1. Замечания по содержанию заявления на регистрацию изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) проспект ценных бумаг

В заявлении на регистрацию изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) проспект ценных бумаг не указана дата, с которой приостановлено размещение ценных бумаг выпуска (дополнительного выпуска).

В соответствии с пунктом 7.5 Стандартов эмиссии в случае внесения изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) в проспект ценных бумаг после начала размещения ценных бумаг и до его завершения эмитент с момента принятия решения о внесении таких изменений уполномоченным органом управления эмитента, а если такие изменения затрагивают условия, определенные решением о размещении ценных бумаг, - с момента принятия уполномоченным органом управления эмитента решения об изменении условий размещения ценных бумаг, определенных решением о размещении ценных бумаг, - обязан приостановить размещение ценных бумаг.

В соответствии с требованиями Приложения 18 к Стандартам эмиссии в заявлении на регистрацию изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) проспект ценных бумаг указывается дата, с которой приостановлено размещение ценных бумаг выпуска (дополнительного выпуска).

В случае если срок размещения ценных бумаг не начался, в заявлении на регистрацию изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) проспект ценных бумаг следует указывать: «размещение не приостанавливалось, так как не начался срок размещения ценных бумаг».

В случае если срок размещения ценных бумаг начался, в заявлении на регистрацию изменений в решение о выпуске (дополнительном выпуске) ценных бумаг и (или) проспект ценных бумаг необходимо указывать дату, с которой приостановлено размещение ценных бумаг выпуска (дополнительного выпуска).