Рейтинг: 4.1/5.0 (1860 проголосовавших)

Рейтинг: 4.1/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Счет-фактура на возврат товара поставщикуможет составляться по разным формам. Обычный, корректировочный, исправленный — все эти счета-фактуры могут применяться при оформлении возврата товара. Подробности составления данного типа документов вы узнаете из нашей статьи.

Что такое возврат и как его оформитьВ повседневной жизни понятие «возврат» используется довольно часто. Можно, например, увидеть такую надпись на железнодорожном вагоне вместе с указанием названия станции и вагонного депо, к которому он приписан. Нередко это слово ставится и на почтовый конверт, если по какой-то причине письмо не было вручено получателю и вынуждено вернуться к отправителю. Возврат обратно в магазин купленного и не подошедшего покупателю товара — тоже не редкость.

Возврат относится к хозяйственным операциям, которые должны находить свое отражение в учете, поэтому он обязательно сопровождается документами.

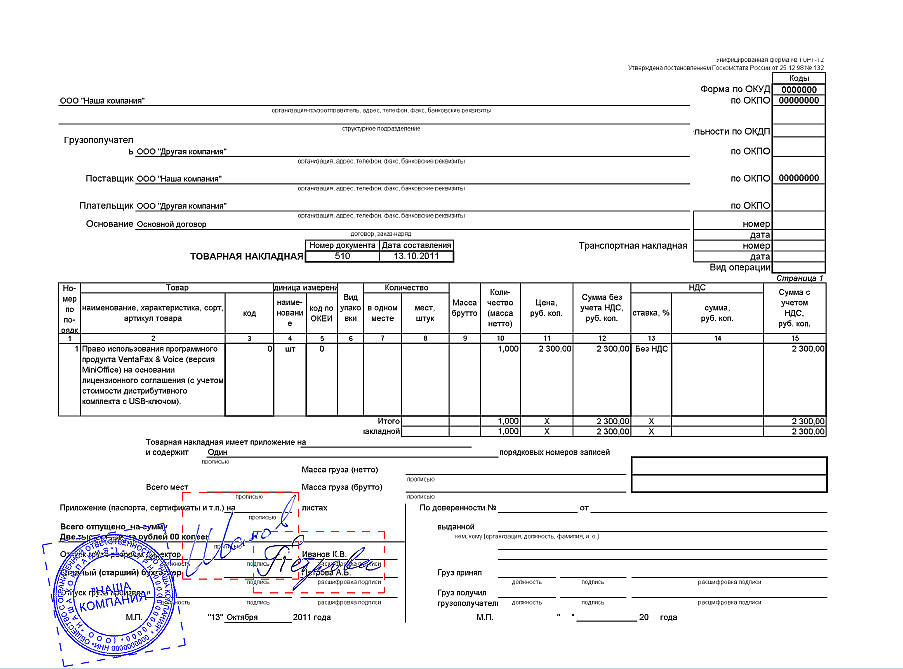

Основной документ при возврате — это накладная. Именно на ее основании производятся записи в учете. Если возвращаемый товар не облагается НДС, проблем с оформлением счета-фактуры не возникает.

Однако если этот налог уплачен в составе стоимости товара, коммерсанта могут подстерегать разного рода неожиданности. Поговорим об этом подробнее.

Возврат товара (пример № 1)Рассмотрим пример. ООО «Промышленные образцы» закупает у ООО «Первичное сырье» заготовки для производства деталей. Изделия закупаются партиями по 1000 шт. ежемесячно, при приемке МПЗ производится входной контроль качества с целью выявления бракованных заготовок.

30 сентября 2015 года поступила очередная партия заготовок, которые оприходовали на склад, а в бухучете отразили приход МПЗ.

Перед отправкой заготовок в цех контролер ОТК, проводя лабораторный входной контроль качества, обнаружил дефекты металла, которые при первичном визуальном осмотре не были видны и выявились только при ультразвуковом контроле. По условиям договора при выявлении брака в контрольных образцах возврату подлежит вся партия, так как к изготавливаемым из заготовок деталям предъявляются высокие требования по прочности, при дефектах же металла обеспечить требуемую прочность невозможно.

В этом случае ООО «Промышленные образцы» оформило счет-фактуру на возвращаемую партию и начислило НДС с выручки от обратной реализации (п. 1 ст. 146 НК РФ, подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС).

Счет-фактуру на обратную реализацию ООО «Промышленные образцы» (бывший покупатель) зарегистрировало в книге продаж, а счет-фактуру, полученный от ООО «Первичное сырье», — в книге покупок, чтобы НДС вошел в общую сумму вычетов. ООО «Первичное сырье» (бывший продавец) первоначальный счет-фактуру регистрирует в книге продаж, а полученный от ООО «Промышленные образцы» — в книге покупок (п. 5 ст. 171, п. 10 ст. 172 НК). Такой порядок подтверждается чиновниками (письма Минфина от 29.11.2013 № 03-07-11/51923, 28.08.2012 № 03-07-09/126 и 10.08.2012 № 03-07-11/280, а также письмо ФНС России от 05.07.2012 № АС-4-3/11044@).

У судей по этому вопросу единой точки зрения нет. Так, ФАС Уральского округа в постановлениях от 28.01.2013 № Ф09-14081/12 и 17.02.2012 № Ф09-10098/11 указал, что при возврате продавцу бракованного товара, ранее принятого на учет, покупатель обязан выставить счет-фактуру. Арбитры Московского округа в постановлении ФАС от 07.12.2012 № А40-54535/12-116-118 подчеркнули, что возврат некачественного товара не является обратной реализацией, потому что право собственности на товар к покупателю не переходит и он не обязан выписывать счет-фактуру.

В рассматриваемом примере ООО «Промышленные образцы» последовало разъяснениям чиновников и выписало счет-фактуру на обратную реализацию.

Возвращаем весь товар (пример № 2)Рассмотрим второй пример. ООО «Промышленные образцы» выявило во время приемки заготовок, полученных от ООО «Первичное сырье», дефекты, возникшие при их неправильной транспортировке (сколы, трещины и др.). Решено было вернуть всю партию заготовок. Так как на учет покупатель товар не принял, перехода права собственности на заготовки к ООО «Промышленные образцы» не произошло, поэтому обратной реализации в этом случае нет и необходимость выставления в адрес ООО «Первичное сырье» счета-фактуры отсутствует (п. 1 ст. 39 НК РФ).

Важно! При возврате товаров, не принятых покупателем на учет, выставление им счетов-фактур не предусмотрено правилами, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Это подтверждают и чиновники (письмо Минфина России от 07.04.2015 № 03-07-09/19392).

Бракованную партию заготовок на этом же транспорте отправили поставщику, оформив накладную ф. ТОРГ-12 с пометкой «Возврат». Остальные документы, подтверждающие факт возврата заготовок (акт о возврате, претензию, соглашение о расторжении договора и др.), выслали позднее.

Наглядный образец заполнения накладной ф. ТОРГ-12 вы можете посмотреть в материале «Образец ТОРГ-12» .

Для ООО «Промышленные образцы» возврат заготовок без принятия их на учет не повлек никаких налоговых последствий, в книге покупок и книге продаж отражать нечего. А вот ООО «Первичное сырье», как продавцу, отразившему реализацию в книге продаж, придется составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (письма Минфина от 10.08.2012 № 03-07-11/280 и 07.08.2012 № 03-07-09/109, ФНС от 05.07.2012 № АС-4-3/11044@).

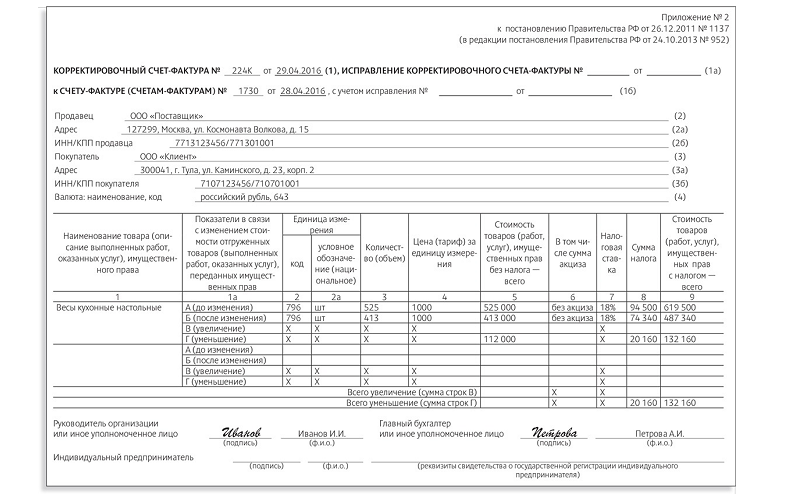

Важно! Корректировочный счет-фактуру обязан оформить продавец, если изменилась стоимость поставки при изменении цены или количества поставляемых материальных ценностей (п. 5.2 ст. 169 НК РФ). Для заполнения корректировочного счета-фактуры используется форма из приложения 2 к постановлению № 1137.

Бухгалтер ООО «Первичное сырье» заполнил корректировочный счет-фактуру следующим образом:

После возврата забракованной партии заготовок ООО «Промышленные образцы» осталось без исходного сырья, в результате чего технологический процесс изготовления деталей был приостановлен. Смежники ООО «Промышленные образцы» недополучили вовремя детали, которые они использовали при производстве металлорежущего оборудования, заказчики оборудования в результате были вынуждены простаивать, ожидая опоздавший заказ. Таким образом, из-за возврата заготовок пострадала вся цепочка контрагентов, что вынудило руководство ООО «Промышленные образцы» сделать организационные выводы из сложившейся ситуации (о них мы расскажем далее).

Частичный возврат товара (пример № 3)Руководство ООО «Промышленные образцы» совместно с поставщиком заготовок пересмотрели условия договора поставки, предусмотрев в нем особые условия при выявлении бракованных заготовок при их приемке. Чтобы не подводить смежников, решено было при выявлении бракованных деталей возвращать заготовки с видимыми дефектами сразу (без постановки на учет в качестве МПЗ), остальное сырье подвергать дальнейшей проверке и отбраковывать поштучно в процессе ультразвукового контроля.

При очередной приемке заготовок ООО «Промышленные образцы» первичным визуальным контролем отбраковали заготовки с видимыми дефектами и вернули их продавцу без отражения в учете. Счет-фактуру при возврате не принятого на учет товара покупатель не выставляет (оформление этой операции покупателем описано выше), а на уменьшенный после выбраковки объем заготовок, которые покупатель готов принять, продавец выписывает корректировочный счет-фактуру (п. 13 ст. 171 НК РФ).

В корректировочном счете-фактуре продавец:

Свой экземпляр корректировочного счета-фактуры продавец регистрирует в книге покупок и корректирует НДС, подлежащий уплате в бюджет на сумму налога от стоимости возвращенных заготовок, принимаемого к вычету.

Покупателю в данном случае регистрировать корректировочный счет-фактуру нигде не нужно. Поскольку принять НДС к вычету можно только по оприходованным товарам, отгрузочный счет-фактуру он регистрирует в книге покупок лишь в части товаров, принятых на учет (за вычетом отбраковки). Таким образом, корректировать вычет ему не требуется (см. письмо Минфина РФ от 12.05.2012 № 03-07-09/48).

Возврат товара в ситуации, когда в сделке участвуют неплательщики НДСИтак, приведенные выше примеры показали, что при различных случаях возврата товара возможно выставление как стандартной формы счета-фактуры, так и корректировочной. Но это еще не все. В рассмотренных примерах продавец и покупатель применяли общую систему налогообложения и являлись плательщиками НДС. А как быть в случае возврата неплательщикам НДС?

Если продавец и покупатель применяют спецрежимы (УСН, ЕНВД и др.), счета-фактуры при реализации и возврате не оформляются, записи в книге покупок и продаж не производятся.

Если же продавец находится на ОСНО, а товар реализовал компании, не являющейся плательщиком НДС, то при возврате покупателем товаров (как принятых, так и не принятых им на учет) ему необходимо оформить корректировочный счет-фактуру на стоимость товара, возвращаемого покупателем, с учетом положений п. 13 ст. 171 и п. 10 ст. 172 НК и зарегистрировать его в книге покупок.

Важно! Вычет НДС при возврате производится в полном объеме после отражения в учете операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК).

По мнению чиновников (письмо Минфина от 19.03.2013 № 03-07-15/8473) и налоговиков (письмо ФНС от 14.05.2013 № ЕД-4-3/8562@), если покупателю — неплательщику НДС при реализации товара был выдан кассовый чек без выдачи счета-фактуры (при розничной торговле с применением ККТ), в книге покупок продавца можно зарегистрировать реквизиты расходного кассового ордера, выписанного при возврате денег покупателю (при наличии документов, подтверждающих оприходование возвращенных товаров).

Нюансы возврата товара при исправлениях в счете-фактуреВ практике взаимоотношений ООО «Промышленные образцы» с ООО «Первичное сырье» случаи возврата заготовок возникали нечасто. Используемые при этом счета-фактуры были разнообразны: помимо уже обозначенных обычных и корректировочных счетов-фактур бывали случаи применения и еще одной формы — исправленного счета-фактуры. Такие ситуации возникали, когда в выставленном на возврат счете-фактуре бухгалтером допускались ошибки (арифметические или технические).

Важно! Исправленный счет-фактуру нужно выставить, если в первоначальном счете-фактуре были допущены неточности в наименовании ИНН покупателя или продавца (письмо Минфина РФ 02.05.2012 № 03-07-11/130), неверно указаны наименования товаров (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252), сумма налога или налоговая ставка (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@), код и наименование валюты (письмо Минфина от 11.03.2012 № 03-07-08/68).

ИтогиСчет-фактура на возврат товаровпо форме и порядку заполнения зависит от того, принят возвращаемый товар на учет или нет. Если товар принят, нужно оформить обычный счет-фактуру на обратную реализацию. В этом случае продавец и покупатель меняются местами, а товар возвращается в исходную точку. Если же покупатель возвращает товар, не принятый на учет, или только часть товара, продавцу нужно оформить корректировочный счет-фактуру.

Если в оформленном на возврат товара обычном или корректировочном счете-фактуре будут выявлены какие-то неточности, мешающие идентифицировать стороны сделки, наименование товара, ставку и сумму налога, код и наименование валюты, не обойтись также без оформления исправленного счета-фактуры.

Письма Минфина от 20.02.2012 N 03-07-09/08, от 10.02.2012 N 03-07-09/05

Финансовое ведомство разъяснило, как выставлять счета-фактуры в двух ситуациях: когда при приемке товара выявлена его недостача и когда товар возвращается покупателем продавцу.

СИТУАЦИЯ 1. При недостаче товара, выявленной при его приемке покупателем, продавец обязан выставить корректировочный счет-фактуру в связи с изменением (уменьшением) количества отгруженных товаров <1>. Продавец регистрирует корректировочный счет-фактуру в части 1 журнала учета счетов-фактур и в книге покупок <2>. Таким образом, на основании этого счета-фактуры НДС в части, приходящейся на непоставленный товар, принимается к вычету.

Покупатель не может принять к учету непоставленный товар. Поэтому он не имеет права на вычет НДС со стоимости недопоставки <3>. В книге покупок покупатель может зарегистрировать первичный счет-фактуру, но только в части оприходованных товаров.

Получается, что корректировочный счет-фактура покупателю не нужен. Ведь при недостаче, выявленной при приемке товара, корректировочный счет- фактуру не требуется отражать в книге продаж. Также не нужно заносить в нее и сведения из первичных документов на уменьшение стоимости отгруженных товаров (к примеру, из акта о выявленных недостачах товара по форме ТОРГ-2, ТОРГ-3 или по форме М-7).

СИТУАЦИЯ 2. При возврате товара схема выписки счетов-фактур зависит от того, принял ли покупатель этот товар к учету или нет:

<если> покупатель возвращает товар, не принятый им к учету, то продавец должен составить корректировочный счет-фактуру <4>;

<если> покупатель возвращает товар после принятия его к учету, то это рассматривается Минфином как обратная реализация. То есть, по его мнению, теперь уже бывший покупатель должен выставить бывшему продавцу обычный счет-фактуру на отгрузку <4>. Корректировочные счета-фактуры в этом случае не применяются.

Но что делать, если покупатель не является плательщиком НДС? Если возвращается не весь товар, в общем-то, продавец может выставить корректировочный счет-фактуру в связи с уменьшением количества отгруженных товаров. И на его основании НДС по возвращенным товарам принять к вычету.

Примечание. Отметим, что ранее Минфин разрешал продавцам при возврате товаров неналогоплательщиками НДС принимать к вычету сумму НДС на основании счета-фактуры продавца, выставленного при отгрузке товаров покупателю. Этот счет-фактуру предлагалось регистрировать в книге покупок продавца в части стоимости возвращенных товаров <5>. Так что само по себе право на вычет финансовое ведомство не опровергает.

<1> п. 3 ст. 168 НК РФ; Письмо Минфина от 10.02.2012 N 03-07-09/05

<2> п. 3 Правил ведения журнала учета. и п. 6 Правил ведения книги покупок. утв. Постановлением Правительства от 26.12.2011 N 1137

<3> п. 1 ст. 172 НК РФ

<4> п. 3 ст. 168 НК РФ; Письмо Минфина от 20.02.2012 N 03-07-09/08

<5> п. 3 Письма Минфина от 07.03.2007 N 03-07-15/29; Письмо ФНС от 23.03.2007 N ММ-6-03/233@

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4. В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6. Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7. В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8. При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10. Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11. При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Для полноценной работы сайта требуется включенный JavaScript. Включите JavaScript или воспользуйтесь другим браузером, например, Google Chrome. Способы оплаты Любой заказ, сделанный на нашем сайте, Вы можете оплатить как безналичным способом через любой Банк России, так и онлайн с помощью банковской карты Visa или MasterCard. Как платить Заказ можно оплатить онлайн сразу после его создания — соответствующую кнопку вы увидите на своей странице после оформления. Также вы можете вернуться к оплате и позже. Для этого зарегистрируйтесь, зайдите в свой личный кабинет, выберите раздел «Сводка», кликните по номеру нужного заказа и нажмите на кнопку «Оплатить заказ». Перед оплатой обязательно укажите настоящие ФИО и телефон получателя при этом он может и не быть владельцем счета или карты. Получить ваш заказ сможет только этот человек и никто. Если вы платите банковской картой, в процессе оплаты введите ее номер, срок действия, код CVV, указанный на обороте, а также имя и фамилию владельца. Убедитесь, что вы ввели корректные данные, а затем нажмите на кнопку «Оплатить». Если реквизиты карты введены верно на Ваш номер телефона придет секретный код активации и если на счете достаточно денег, вы увидите подтверждение: «Платеж одобрен! После этого информация о заказе будет доступна в разделе «История заказов» в вашем личном кабинете. ОПЛАТА ЮРИДИЧЕСКИЕ ЛИЦА и ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ. Вы можете: Произвести оплату безналичным платежом. Для корпоративных покупателей доступны два варианта работы по безналичному расчету: 1. Балансная схема с заключением договора. Преимущества: - получение индивидуальных условий отсрочка, кредитный лимит и пр. Выставление счетов без договора поставки. После выставления счета на выбранный Вами товар, он резервируется на 7 семь календарных дней, включая день выписки счета. Отгрузка товара производится только после поступления 100% предоплаты по заказу на расчетный счет компании Текстэль. Возврат для Юридических лиц и Индивидуальных предпринимателей 1. Клиент оформляет пакет документов обратной реализации: цена товара должна быть равна цене первоначальной продажи по документам Обязательные Документы: Накладная Торг-12, где ПЛАТЕЛЬЩИК И ГРУЗОПОЛУЧАТЕЛЬ - ООО «Текстэль». Счет-фактура, где ПОКУПАТЕЛЬ И ГРУЗОПОЛУЧАТЕЛЬ - ООО «Текстэль». В зависимости от способа закрытия расчетов: Возврат Денежных средств: Заявление на возврат товара от покупателя. Замена Товара: Трехсторонний акт зачета взаимных требований составляет менеджер корпоративного отдела. Частичный возврат ДС и частичная замена: Заявление на возврат товара от покупателя, Трехсторонний акт зачета составляет менеджер корпоративного отделаДоверенность на получение товара. Обязательные Документы: Накладная ТОРГ-12, где ПЛАТЕЛЬЩИК И ГРУЗОПОЛУЧАТЕЛЬ - ООО «Текстэль». Счет-фактура на стоимость возвращаемого товара, где ПЛАТЕЛЬЩИК И ГРУЗОПОЛУЧАТЕЛЬ - ООО «Текстэль». Заявление на возврат товара от покупателя. В зависимости от способа закрытия расчетов: Возврат Денежных средств: Заявление на возврат товара от покупателя Замена товара:Доверенность на получение товара. Частичный возврат ДС и частичная замена: Заявление на возврат товара от покупателя, Трехсторонний акт зачета, Доверенность на получение товара. Все операции с денежными средствами Текстэль производит по безналичному расчету. При частичной отгрузке, остаток денежных средств возвращается клиенту на расчетный счет по Заявлению на возврат товара от покупателя. При зачете возврата товара, клиент предоставляет: форму ТОРГ-12, счет-фактуру обратной реализации образец выше и Доверенность на получение товара. Возврат для Физических лиц 1. Акт возврата товара составляет менеджер корпоративного отдела. Обязательные Документы: Замена Товара: Трехсторонний акт зачета взаимных требований составляет менеджер корпоративного отдела. Частичный возврат ДС и частичная замена: Заявление на возврат товара от покупателя, Трехсторонний акт зачета составляет менеджер корпоративного отдела. Москва Юридический адрес: 117246, г. Москва, Научный проезд, д. Фактический адрес: 117570, г.

Для корпоративных покупателей доступны два варианта работы по безналичному расчету: 1. За приобретенные в январе материалы и оборудование могу ли я принять в зачет сумму ндс?

популярные темыДля правильного оформления возврата товара поставщику составьте письменную претензию продавцу. Образец этого документа есть в журнале «Главбух» № 1, 2013. Если товары успели принять к учету, выпишите счет-фактуру и зарегистрируйте его в книге продаж. Если нет - примите НДС к вычету по полученному счету лишь в той части товара, которую оставляете.

Бухгалтерский учетДопустим, товары вы уже приняли к учету и отразили их стоимость на счете 41 «Товары». А НДС по приобретенным ценностям поставили к вычету. Первым делом оформите акт о выявленных недостатках товаров. И направьте продавцу претензию.

В учете сделайте проводки:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 41

- списана учетная стоимость товаров, подлежащих возврату поставщику;

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 68 субсчет «Расчеты по НДС»

- отражена сумма входного НДС;

ДЕБЕТ 002

- приняты на забалансовый учет товары, которые будут возвращены поставщику;

КРЕДИТ 002

- отражен возврат товаров поставщику;

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

- поставщик вернул деньги за бракованные товары.

Теперь предположим, что вы обнаружили брак во время приемки товаров. Тогда зафиксируйте недостатки в акте об установленном расхождении по количеству и качеству. Также оформите претензию. А стоимость некачественных ТМЦ достаточно отразить на забалансовом счете 002. Ее вы спишете оттуда сразу же после того, как осуществите возврат товара поставщику.

Налог на добавленную стоимостьЧиновники убеждены, что возврат товаров продавцу — это «обратная реализация». Причем так считают и в ФНС России, и в Минфине. Речь идет о ТМЦ, которые успели принять на учет. Причина возврата товара не имеет значения (письма Минфина России от 10 августа 2012 г. № 03-07-11/280. от 7 августа 2012 г. № 03-07-09/109. ФНС России от 5 июля 2012 г. № АС-4-3/11044@ ).

В этом случае выставите счет-фактуру поставщику и отразите его в книге продаж. То есть начислите налог, как при обычной отгрузке. Бракованные ценности вы заметили до того, как отразили их стоимость в учете? Тогда просто примите НДС к вычету по счету-фактуре от продавца лишь в той части товара, которую оставляете себе (см. письмо Минфина России от 10 февраля 2012 г. № 03-07-09/05 ).

Налог на прибыльДеньги, которые вам вернул поставщик за некачественный товар, отражать в доходах не придется. Ведь вы просто вернули ему брак обратно. Реализация товаров в этой части не состоялась.

Екатерина Хмурина Ученик (115), закрыт 3 года назад

Во 2 кв. получили от поставщика товар, который как оказалось на был не нужен. Мы его вернули. А вначале июня звонит бухгалтер фирмы поставщика и требует документы на возврат. Я предложила изменить документы, период позволял. Но нет. Естественно мне пришлось делать накладную на возврат товара, но теперь они еще и счет-фактуру требуют. Ведь я не должна выписывать сч-фактуру на возврат товара, достаточно возвратной накладной?

Дополнен 3 года назад

Нам поставщик деньги не возвращал, а прислал взамен другой товар.

Елена Оракул (59608) 3 года назад

то, что вы сделали-обратная реализация. с начислением НДС у вас и уменьшением НДС у них.

Aleks Гуру (4322) 3 года назад

товарно-денежные отношения делятся на 2 части: передача товара и его оплата. передача товара подтверждается товарной накладной, а его оплата подтверждается счетом-фактурой. в вашем случае вы предоставили накладную на возврат товара, а вот как контрагент проведет по бухгалтерии то, что он вернул вам деньги?

потому я считаю, что нужна счет-фактура

Елена Мудрец (18711) 3 года назад

не достаточно, потому что у них уменьшился ндс и им нужны подтверждающие документы

Галина Горохова Просветленный (24675) 3 года назад

В первом случае (при возврате части товара) Вы обязаны были написать претензию о пересортице, поставка товара с нарушением ассортимента, оговоренного в договоре поставки и т. п.). Поставщик должен переписать счет-фактуру и товарную накладную с учетом претензии. Тогда ни у Вас ни у них нет этой чехарды.

Журнал «Главбух» № 18, Сентябрь 2015

1.Покупатель на общей системе учел товары на счете 41

Значит, при их возврате должен выставить счет-фактуру. Схема 1

Тогда ориентируйтесь на схему 2, если покупатель возвращает часть товаров. И на схему 3, — если всю партию

При возврате счет-фактуру всегда оформляет поставщик. По схеме 4, если вернули часть товаров, по схеме 5 — если всю партию

4.При возврате товаров в книге покупок и книге продаж указывайте особые коды

Таблица кодов для конкретных ситуаций

Скажите, какой счет-фактуру и кто должен выставить, если покупатель вернул поставщику товары? Если вы ответили, что поставщик будет выставлять корректировочный счет-фактуру. то ваш ответ верен лишь отчасти. Такой порядок подходит для ситуации, когда покупатель возвращает только часть товаров (см. схемы 2 и 4). Если он, к примеру, вернул всю партию, то порядок будет иным. Все зависит от того, какой налоговый режим применяет покупатель, принял ли он товары на учет, возвращает часть товаров или всю партию. Мы взяли пять самых распространенных ситуаций с возвратом товаров и на наглядных схемах показали, кто должен выставлять счета-фактуры и регистрировать их, чтобы не ошибиться в расчетах по НДС.

Покупатель на общем режиме возвращает учтенные у себя товарыКомпания-покупатель учла приобретенные товары на счете 41. Но затем выявила бракованные товары. Эти товары компания вправе вернуть поставщику. Или другая ситуация — клиент договорился с поставщиком о возврате качественных товаров, которые не удалось перепродать. Как оформить возврат, чтобы не было ошибок в НДС?

В любом случае не важно, какие товары — бракованные или хорошие. Здесь главное, что они числятся на учете у покупателя. Значит, он должен выставить счет-фактуру поставщику на стоимость сданной обратно продукции (см. схему 1).

Учет у покупателя. Выставите поставщику счет-фактуру на стоимость возвращенных товаров (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). В строке 2 укажите название покупателя. В строке 6 — наименование поставщика. Стоимость товаров покупатель определяет исходя из цен, приведенных в отгрузочных документах поставщика. Таким образом, начисленный налог будет равен той сумме, которую покупатель ранее принял к вычету по этим товарам.

Учет у поставщика. Вы сможете заявить вычет НДС со стоимости возвращенных товаров на основании счета-фактуры. полученного от покупателя. Для этого данный счет-фактуру зарегистрируйте в книге покупок.

Покупатель на общем режиме возвращает часть не принятых к учету товаровРассмотрим ситуацию, когда покупатель выявляет бракованную продукцию сразу при приемке товаров и, соответственно, не учитывает товары на счете 41. Некачественные товары покупатель отражает за балансом на счете 002. В отличие от предыдущей ситуации он не должен выставлять поставщику счет-фактуру. Наоборот, поставщик должен выставить покупателю корректировочный счет-фактуру (см. схему 2).

Учет у поставщика. Составьте корректировочный счет-фактуру (письмо Минфина России от 7 апреля 2015 г. № 03-07-09 /19392). В нем уменьшите стоимость отгрузки в связи с тем, что покупатель вернул часть товаров. В строке 2 корректировочного счета-фактуры укажите наименование поставщика. В строке 3 — наименование компании-покупателя. На основании корректировочного счета-фактуры вы заявите вычет НДС со стоимости возвращенных товаров. Поэтому корректировочный счет-фактуру зарегистрируйте в книге покупок за текущий квартал. Исправлять отчетность за период отгрузки не нужно.

Учет у покупателя. Покупатель принимает на учет только часть товаров. Поэтому отгрузочный счет-фактуру поставщика зарегистрируйте только на ту сумму НДС, которая относится к товарам, принятым на учет. Такое мнение чиновники высказали в схожей ситуации с недопоставкой товаров (письмо Минфина России от 10 февраля 2012 г. № 03-07-09 /05). Рассчитать сумму вычета налога можно в бухгалтерской справке. Уточнять расчет налога в связи с возвратом товаров не понадобится. Поэтому корректировочный счет-фактуру. полученный от поставщика, не нужно регистрировать в книге покупок.

Покупатель на общем режиме возвращает все не принятые к учету товарыВ предыдущем разделе мы рассмотрели ситуацию, когда покупатель возвращает часть не принятых к учету товаров. А при возврате всей неучтенной партии порядок будет другим: покупатель счета-фактуры по этой операции не регистрирует (см. схему 3).

Учет у поставщика. Корректировочный счет-фактуру оформлять не нужно. В нем компания уменьшает стоимость отгруженных товаров. А в данной ситуации отгрузка аннулируется. Тем не менее поставщик вправе заявить вычет со стоимости возвращенных товаров (п. 5 ст. 171 НК РФ). Для этого в книге покупок можно зарегистрировать счет-фактуру. который поставщик ранее выписал на отгрузку.

Учет у покупателя. Поскольку покупатель отказался от партии товаров, он не заявляет вычет налога. Отгрузочный счет-фактуру поставщика покупатель не регистрирует в книге покупок.

Покупатель на упрощенке или вмененкеПокупатели на упрощенке и вмененке не платят НДС. Поэтому покупатель не будет выставлять счета-фактуры независимо от того, принял ли он товары на учет. Документооборот зависит от другого: сколько товаров возвращает покупатель — всю партию или только ее часть.

Покупатель возвращает часть товаровПоставщик выставляет сначала счет-фактуру на отгрузку, а затем корректировочный (см. схему 4).

Учет у поставщика. В книге покупок поставщик регистрирует корректировочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15 /8473).

Учет у покупателя. Никаких возвратных счетов-фактур не выставляйте и в возвратной накладной НДС не выделяйте. Иначе начнутся споры о том, почему не заплатили налог.

Покупатель возвращает всю партиюВ такой ситуации достаточно счета-фактуры. который поставщик составил при отгрузке товаров (см. схему 5).

Учет у поставщика. При возврате всей партии товаров корректировочный счет-фактуру поставщик не составляет. Чтобы заявить вычет, в книге покупок можно зарегистрировать счет-фактуру на отгрузку (письмо ФНС России от 14 мая 2013 г. № ЕД-4-3 /8562).

Учет у покупателя. Компания на спецрежиме не должна указывать сумму НДС в возвратной накладной.