Рейтинг: 4.6/5.0 (1897 проголосовавших)

Рейтинг: 4.6/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Приходный кассовый ордер – это первичный бухгалтерский документ, фиксирующий поступление наличности в кассу организации. Применение приходных и расходных ордеров и их регистрация в книге учёта кассовых документов являются обязательными для всех предпринимателей и юридических лиц, имеющих оборот наличных денег через кассу.

Как и другие бухгалтерские документы, ПКО составляется не в свободной форме, а официально утверждённой. Госкомстат России своим постановлением №88 от 18 августа 1998 года ввёл одинаковые для всех предприятий бланки кассовых документов. Для оформления «приходников» применяется унифицированная форма под номером КО-1. Скачать бланк приходного кассового ордера вы можете здесь .

Порядок оформления ПКОВ зависимости от способа ведения учёта в организации – вручную или с применением программных средств, формирование кассовых ордеров допустимо как от руки, так и на компьютере. Ордер заполняется в день поступления денежных средств в кассу, его реквизиты вносятся в журнал по форме КО-3, предназначенный для регистрации кассовых документов.

Бланк ПКО состоит из двух частей:

Эти же ответственные сотрудники проставляют свои подписи на самом ПКО: бухгалтер расписывается сразу после заполнения и регистрации ордера, кассир – после проверки документа и приёма денежных средств у вносителя. Печать кассир ставит таким образом, чтобы большая часть оттиска находилась на квитанции и частично заходила на ордер (смотрите образец приходного кассового ордера ).

Исправления в «приходнике» не допускаются, поэтому в случае его формирования с ошибкой необходимо оформить новый документ. Перед приёмом денег кассир должен убедиться в правильности оформления ПКО, в наличии подписи главного бухгалтера. Если в ордере указаны приложения, их также нужно проверить и погасить штампом «Получено».

Заполняем ПКОТеперь разберёмся, как правильно заполнять приходный кассовый ордер.

После заполнения приходного кассового ордера кассир и бухгалтерский работник ставят свои подписи с расшифровкой на обеих частях бланка. На квитанции предусмотрено место для штампа кассира.

Хозяйственная деятельность некоторых мелких и средних предприятий может вестись и в натуральном денежном исчислении, то есть между контрагентами расчеты могут вестись наличными деньгами. Организация должна контролировать все поступления и должным образом отражать их на балансе.

Хозяйственная деятельность некоторых мелких и средних предприятий может вестись и в натуральном денежном исчислении, то есть между контрагентами расчеты могут вестись наличными деньгами. Организация должна контролировать все поступления и должным образом отражать их на балансе.

Прием наличных денежных средств строго лимитирован, он не должен превышать 100 тыс. рублей в пределах одного договорного обязательства, а все приходные операции оформляются приходно-кассовым ордером.

Что это за документ? Под приходным кассовым ордером (ПКО) принято понимать первичный бухгалтерский документ, унифицированный бланк формы КО-1, отражающий поступление любых денежных средств на баланс предприятия. Форма ордера стандартизирована и едина для всех хозяйствующих объектов: запрещено ее видоизменение, добавление или удаление разделов единого документа.

Под приходным кассовым ордером (ПКО) принято понимать первичный бухгалтерский документ, унифицированный бланк формы КО-1, отражающий поступление любых денежных средств на баланс предприятия. Форма ордера стандартизирована и едина для всех хозяйствующих объектов: запрещено ее видоизменение, добавление или удаление разделов единого документа.

С 1.06.2014 введен новый порядок учета кассовых операций. которые вступили в законную силу в 2015 году. Исходя из Указа ЦБ РФ за номером 3210-У для индивидуальных предпринимателей дано послабление: они могут не заниматься ведением кассовой книги, оформлением ПКО, все финансовые операции могут оформляться на стандартном бланке приходного ордера. Но если ИП ведет свою хозяйственную деятельность по УСН, где налоговая база исчисляется из расходов минус доходы, то оформлять как приходные, так и расходные ордера необходимо в обязательном порядке.

Подробнее о том, для чего нужен данный документ, можно узнать из следующего видео:

Кому дано право оформления ПКО?Если предприятие не имеет своего штатного бухгалтера, то приходные документы своей подписью заверяет руководитель. Если приходные документы оформляет кассовый сотрудник, то на бланке ордера он проставляет фирменный штамп с указанными реквизитами организации. У кассира должны быть образцы подписей лиц, которые имеют право на заверение документа.

Для тех мелких и средних предпринимателей, которые не используют для учета поступлений контрольно-кассовое оборудование, необходимо применять контрольно-кассовый ордер. Все деньги, которые поступили от операций, должны быть оприходованы по ордеру. К ним можно отнести:

Приходно-кассовый ордер заполняется в единственном числе. Исправления и помарки в нем недопустимы.

Если вас интересует, как правильно рассчитать НДФЛ — ознакомьтесь с этой статьей .

Как он выглядит?Бланк разделен на две части: сам документ и отрывная часть, на которых проставлен один и тот же учетный номер. Отрывной корешок передается лицу, которое вносит наличные средства на баланс предприятия. Выписывать документ можно вручную или посредством компьютера. Если в документ внесены ошибочные данные, он подлежит уничтожению.

Заполнение ордера регламентируется Указом ЦБ РФ от 12.10.2011 № 373-П. Если намечается поступление средств в течение рабочего дня от одного лица, то допускается оформление одного приходного документа.

Иногда у неопытных бухгалтерских сотрудников возникает закономерный вопрос: нужен ли приходный документ в случае поступления денежных средств от оптовых покупателей? Наиболее верно поступит та организация, которая будет фиксировать поступление и кассовым чеком, и ордером. На основании ФЗ №54 у продавца нет строгой обязанности каждый раз выписывать приходный ордер при получении денег наличными, такая возможность возникает по окончанию рабочего дня: сразу заполняется приходный документ на выручку. Но совсем другие рекомендации дают Методические Рекомендации ЦБ РФ: такая возможность оформления ордера на все поступления есть только в том случае, если предприятие работает с населением, например, оказывает услуги.

Иногда у неопытных бухгалтерских сотрудников возникает закономерный вопрос: нужен ли приходный документ в случае поступления денежных средств от оптовых покупателей? Наиболее верно поступит та организация, которая будет фиксировать поступление и кассовым чеком, и ордером. На основании ФЗ №54 у продавца нет строгой обязанности каждый раз выписывать приходный ордер при получении денег наличными, такая возможность возникает по окончанию рабочего дня: сразу заполняется приходный документ на выручку. Но совсем другие рекомендации дают Методические Рекомендации ЦБ РФ: такая возможность оформления ордера на все поступления есть только в том случае, если предприятие работает с населением, например, оказывает услуги.

Здесь вы можете бесплатно скачать бланк и пример заполнения документа

Продающая компания при расчетах с населением обязана выдать покупателю не только кассовое подтверждение поступления средств, но и корешок приходно-кассового ордера. При составлении бухгалтерских и налоговых отчетов все приходные операции должны быть подтверждены ордерами, оформленными на гражданина, предпринимателя или организацию.

Как правильно его заполнить?Теперь переходим к заполнению отрывного корешка:

Важно знать: каждый ПКО должен быть зарегистрирован в учетной книге и подписан лицом, отвечающим за приходные документы предприятия. В документе кроме подписи должна присутствовать и ее расшифровка. Получает документ кассовый сотрудник, при этом он в обязательном порядке проверяет:

Если что-то не соответствует Методическим Рекомендациям ЦБ, то кассир обязан вернуть документ на доработку. Если весь документ оформлен правильно, то кассовый сотрудник оформляет денежные поступления и проставляет свою подпись, подтверждающую их поступление, и на самом ордере, и на отрывном корешке, который и передает сотруднику, передавшему деньги предприятию.

Кассовый сотрудник не только проставляет свою подпись на приходном документе, но и проставляет печать предприятия «Получено» так, чтобы она оказалась на двух частях сразу.

Кассир должен проверить соответствие указанной в ордере суммы с наличными деньгами. Проверять нужно только так, чтобы пересчет видел сам сотрудник, вносивший деньги. Если цифры не сходятся, то кассовый сотрудник предлагает добавить нужную сумму или возвращает излишки. Если ответственное лицо отказывается добавить недостающую сумму, то кассир отдает ему его средства. В этом случае ПКО перечеркивается и возвращается бухгалтерскому работнику, который отвечает за выдачу ордеров, для исправления вносимой суммы.

Кассир должен проверить соответствие указанной в ордере суммы с наличными деньгами. Проверять нужно только так, чтобы пересчет видел сам сотрудник, вносивший деньги. Если цифры не сходятся, то кассовый сотрудник предлагает добавить нужную сумму или возвращает излишки. Если ответственное лицо отказывается добавить недостающую сумму, то кассир отдает ему его средства. В этом случае ПКО перечеркивается и возвращается бухгалтерскому работнику, который отвечает за выдачу ордеров, для исправления вносимой суммы.

Обратите внимание: при налоговой проверке на все неоприходованные в соответствии с законодательными актами денежные средства будет наложено взыскание. Для должностных лиц сумма штрафа может быть 4-5 тыс. рублей, а для предприятия в целом – до 50 тысяч. Неоприходованные денежные суммы искажают основания для бухгалтерского и налогового учета, что может быть расценено контролирующими органами как грубейшее нарушение кассовой дисциплины.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

16 октября 2013, просмотров: 7759, Раздел: Документы

Каждый индивидуальный предприниматель или юридическое лицо, работающие с наличными деньгами, обязаны соблюдать правила финансовой дисциплины, установленные законодательством. То есть правильно оформлять прием и выдачу наличных денежных средств.

Каждый индивидуальный предприниматель или юридическое лицо, работающие с наличными деньгами, обязаны соблюдать правила финансовой дисциплины, установленные законодательством. То есть правильно оформлять прием и выдачу наличных денежных средств.

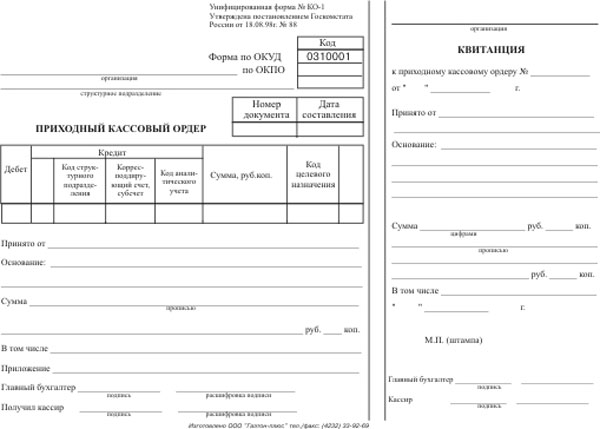

Приходный кассовый ордер (ПКО) заполняется при поступлении наличных денег в кассу организации. Его заполняют как при ручном режиме ведения бухгалтерского учета, так и в случае применения специализированных компьютерных программ. Приходный кассовый ордер составляется в одном экземпляре и относится к первичной учетной документации. Заполнение приходного кассового ордера поручено сотруднику бухгалтерии, затем он должен быть подписан главным бухгалтером (или уполномоченным на это лицом). Существует унифицированная форма приходного кассового ордера № КО-1. Бланк приходного кассового ордера состоит из двух частей — непосредственно ПКО и отрывная квитанция к нему.

Бланк квитанции к приходному кассовому ордеру должен быть зарегистрирован в журнале регистрации расходных и приходных кассовых документов, заверен подписью и печатью кассира, подписью главного бухгалтера (или уполномоченного на это лица) и выдан сотруднику, сдавшему деньги в кассу. ПКО остается в кассе. Необходимо заметить, что при его заполнении не допускаются исправления и помарки, иначе выписывается новый ордер.

Поскольку приходный кассовый ордер часто является отчетным финансовым документом для организации, приобретающей товар или услугу, необходимо внимательно относиться к правильности его заполнения.

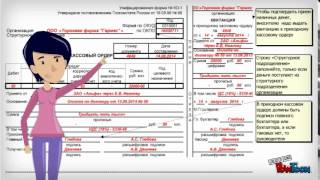

Порядок заполнения приходного кассового ордера:

• в поле «Организация» указывается название организации, оформившей приходный кассовый ордер, и ее правовая форма (ИП, ЗАО, ООО);

• код ОКПО — указывается код организации, который присваивают органы статистики (в случае отсутствия — прочерк);

• поле «Структурное подразделение» (необязательное поле, актуальное для организаций с несколькими кассами) предназначено для указания структурного подразделения организации, выдавшей ПКО;

• поле «Номер документа» предназначено для указания порядкового номера ПКО, т. к. при выдаче приходных кассовых ордеров ведется их непрерывная нумерация;

• в поле «Дата составления» указывается дата заполнения ПКО;

• «Дебет» (необязательное поле) - предназначено для указания дебетового счета формируемой на основании ПКО операции (как правило, это счет 50 «Касса»). Организации, работающие по УСН, не заполняют данную графу;

• поле «Код целевого назначения» заполняется только организациями, использующими систему кодирования;

• в поле «Сумма руб. коп.» указывается поступившая в кассу предприятия сумма в цифрах;

• поле «Принято от» предназначено для указания лица (фамилия, имя, отчество без сокращений), передающего денежные средства, или наименования организации, от которой поступают денежные средства, с указанием лица, осуществляющего перевод;

• поле «Основание» предназначено для указания операции поступления денег («за что»);

• в поле «Сумма» указывается сумма поступивших денежных средств прописью в рублях — с начала строки с заглавной буквы (слово «рублей», «рубля» не сокращается), копейки указываются цифрами. В оставшемся свободном месте строки ставится прочерк;

• поле «В том числе» - предназначено для указания суммы НДС в цифрах или записи «без налога» в том случае, когда операция не облагается НДС;

• в поле «Приложение» перечисляются приложенные документы с указанием их реквизитов.

После заполнения приходного кассового ордера должна быть аналогично заполнена квитанция к нему. Затем документ подтверждается печатью организации (часть оттиска на ордере, часть — на квитанции) и подписью ответственного сотрудника.

С образцами заполнения приходного кассового ордера можно ознакомиться в Интернете. Просто наберите в поисковой строке запрос приходный кассовый ордер — все тонкости заполнения будут вам доступны.

Сделай доброе дело, поделись с друзьями:

Приходно-кассовый ордер (ПКО) - это первичный унифицированный документ, по которому производится прием наличных денежных средств в кассу организации. Данная форма имеет свой код ОКУД "Форма КО-1". Данная форма представляет собой по сути 2 разных бланка:

Приходно-кассовый ордер подписывается руководителем организации или уполномоченным лицом, по распоряжению руководителя, печать не обязательно. Он остается в первичных документах компании.

Квитанция к приходно-кассовому ордеру выдается вносителю денежных средств в кассу организации. На квитанции должны присутствовать подпись руководителя и кассира, и обязательна печать компании.

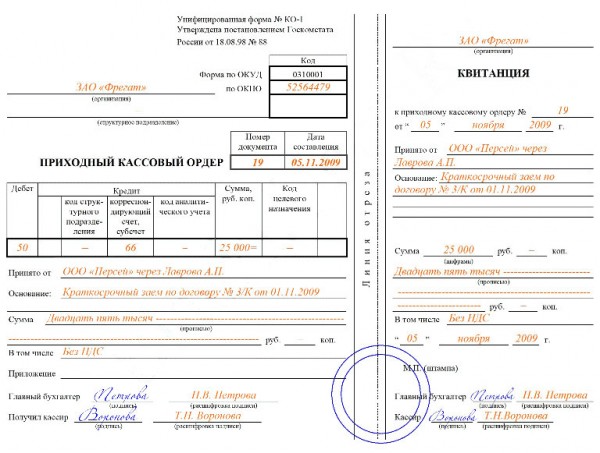

Образец заполнения приходно-кассового ордера (ПКО)Данный бланк оформляется сотрудником бухгалтерии в 1 экземпляре. Порядок заполнения ПКО следующий:

Квитанция к приходно-кассовому ордеру должна содержать одинаковые данные с ПКО.

Напоминаем вам, что к приходно-кассовому ордеру вы обязаны выдать кассовый чек, который вы должны выбить с кассового аппарата, зарегистрированного на вашу компанию в вашей территориальной налоговой инспекции. Помимо, всего вы должны вести "Журнал кассира - операционниста" и Кассовую книгу.

Кассовая дисциплина предписывает всем предпринимателям при совершении операций, сопряженных с принятием денежных средств, заполнять приходные кассовые ордера.

Эти первичные бухгалтерские документы подтверждают факт поступления платежа в кассу и помогают отследить притоки денежных средств. В то же время заполнение приходного документа требует строгого соблюдения предписанных законодательством норм.

Форма КО-1Приходный кассовый ордер (ПКО) представляет собой первичный документ, куда вносятся сведения по факту поступления наличности в кассу. Как правило, в начале финансового года бухгалтер или кассир фирмы приобретает альбом унифицированных форм, являющий собой подшивку бланков приходных и расходных ордеров. В течение всего года он изымает их для учета операций с денежными средствами.

Следует отметить, что стандартный приходный ордер в бухгалтерской практике носит название форма КО-1 и заполняется на каждую операцию в единичном экземпляре.

Предназначение

В процессе деятельности любой фирмы наличность может вливаться в кассу фирмы из следующих источников:

По факту совершения всех перечисленных операций оформляются приходные кассовые ордера. Вместе с ними выписывается и отрывная квитанция, которая выдается на руки лицу, предоставившему наличность в кассу.

В ПКО обязательно указываются источник притока средств и их сумма по каждой отдельной операции.

Это позволяет не только соблюдать предписанную законом кассовую дисциплину, но и вести грамотный учет движения наличности на предприятии.

Приём иностранных граждан на работу имеет свои законы. О них узнайте из этой статьи.

ЗаконодательствоПорядок и обязательные требования к заполнению приходных кассовых ордеров подробно изложены в положении ЦБ РФ, которое носит название «Порядок ведения кассовых операций РФ». Этот акт вступил в силу в 1993 году и с той поры, именно форма КО-1 служит основным документом учета поступлений денежных средств в кассу.

В статьях 13,19,20,21 данного документа расписано, как правильно заполнять ПКО и отрывные квитанции при приеме денежных средств. Подчеркивается здесь и важность подписей-подтверждений. Так, кассир или другое уполномоченное лицо ставят личную подпись на каждой приходной бумаге, подтверждая, тем самым, её достоверность. Для юридических лиц обязательным является заверение каждого ПКО печатью.

В 1998 году Госкомстат РФ издал постановление №88, в котором окончательно узаконил ПКО, как унифицированный документ первичного учета кассовых операций.

Как заполнять приходный кассовый ордер?

Заполнение приходного документа – процедура довольно простая. Уполномоченное лицо вносит достоверные данные в обязательные поля, а пустые строки помечает прочерками.

Оформление ПКО осуществляется только после приема суммы наличных денег и их поштучного пересчета в присутствии предоставившего их лица. Фактическая сумма и вносится в документ, деньги поступают в кассу и на ордере проставляется личная подпись бухгалтера.

Кто заполняет?Приходный документ по закону имеют право заполнять бухгалтер или кассир, которые берут на себя ответственность за достоверность внесенных в поля формы данных. Если фирма действует в форме ИП и не имеет финансовых работников, то приходные ордера заполняет сам владелец бизнеса.

Порядок оформления ПКО можно представить в виде такой последовательности операций:

Следует отметить, что печать на ПКО ставится так, чтобы она краешками касалась и квитанции, и приходного документа.

Смотрите также видео о ПКО для получения наличных в банке Обязательные реквизиты приходного ордераПоскольку приходный ордер является элементом кассовой дисциплины, то у него имеются обязательные реквизиты, в том числе:

Что касается отрывной квитанции, то в ней имеются те же самые поля, что и в основном документе, следовательно, информацию следует просто продублировать.

Процесс заполнения ПКОНачиная заполнять ПКО, следует в первой строке указать название организации, а под ней – структурное подразделение, в которое поступила наличность. Если фирма небольшая и работает на правах ИП, то в строке «Структурное подразделение» можно поставить прочерк.

Что касается кодов ОКПО и ОКУД, то их можно посмотреть в справке Госкомстата. Пометка «Номер документа» определяет позицию ПКО в журнале регистрации. Ордера нумеруются по порядку с самого начала финансового года.

Образец журнала регистрации ПКО

В графе «Дата составления» указываются число, месяц и год. Причем делается это арабскими цифрами, которые разделяются точками. Если случится, что первое число состоит из одного символа, то перед ним приписывается ноль. Указанная в приходном документе дата показывает точный момент поступления денег в кассу, что немало важно в учетной политике фирмы.

Основными графами ПКО являются дебет и кредит. Порядок их заполнения таков:

Все пустующие ячейки таблицы необходимо закрыть прочерками.

В графе «Сумма» прописывается точный размер поступившей наличности в рублях и копейках цифрами. Последний столбец заполняется в том случае, если такая система используется фирмой: в нем указывается, куда именно направлена наличность. Если после указания суммы в строке остается пустой промежуток, то его закрывают прочерком. В строке ниже рассчитывается приток за вычетом НДС.

В строки под основной таблицей вносят Ф.И.О. лица, от которого были приняты денежные средства, а также источник их поступления. Например, оплата за товары и услуги, возврат неиспользованной наличности, штраф и т.п.

Разного рода первичные документы, если таковые имеются, описываются в графе «Приложение». Как правило, эти бумаги выступают основанием для выписки ордера и впоследствии прикрепляются к нему.

Вся указанная в ПКО информация аккуратно дублируется на отрывную квитанцию, после чего бухгалтер или кассир заверяет документ своей подписью с её подробной расшифровкой. Здесь же указываются Ф.И.О. заполнившего бланк лица.

Образец заполнения приходного кассового ордера на выручку смотрите здесь. В нем предельно ясно представлены все нюансы оформления ПКО:

Образец заполнения приходно-кассового ордера

Заполнение ПКО онлайн и в электронном виде

Приминая во внимание тот факт, что большинство компаний ныне ведут бухгалтерию в электронном виде, закон не запрещает заполнять и ПКО на компьютере в специальных программах.

Наиболее известными бухгалтерскими электронными сервисами ныне считаются такие разработки, созданные компаней 1С, как:

Заполнить приходный кассовый ордер онлайн можно и через такие популярные сервисы, как «Мое дело», «Бухонлайн» и «СКБ-Контур». Работая в них, кассир просто оформляет записи в основной части ордера, а информация тут же автоматически дублируется на отрывную квитанцию и регистрирует документ в электронном журнале, присваивая ему номер.

Таким образом, заполнение приходных документов онлайн может обеспечить кассиру или бухгалтеру преимущества по сравнению с обычным оформлением их на бумажном носителе.

Они заключаются в следующем:

Если компания практикует ведение кассовой книги в электронной форме, то систему онлайн-заполнения ПКО можно связать с ней, чем обеспечить её автоматическое заполнение.

Следует отметить, что в конце года все ПКО распечатываются и подшиваются в отдельную папку, где и хранятся на протяжении 5-ти лет.

Нужен образец справки о зарплате? Посмотрите здесь.

Стратегия фокусирования позволяет добиться лидерства. Узнайте подробнее в статье.

Учёт и хранениеОсновными вехами в учете первичных документов на современных предприятиях являются:

В конце каждого дня все ордера заносятся в кассовую книгу. На основании них формируется информация о притоке и оттоке средств и выводится их остаток в кассе.

Как отмечалось ранее, при выписке ПКО регистрируется в учетной книге под индивидуальным порядковым номером. В конце года именно по ней проводится сверка всех притоков средств на предприятие. После оформления все приходные документы подшиваются в отдельную папку со скоросшивателем в хронологическом порядке. В конце папки следует вставить итоговый лист, в котором за подписью бухгалтера указывается, сколько именно бумаг было оформлено за год и подшито в папку.

Стоит отметить, что кассовая дисциплина 2014 года исключает необходимость ведения ПКО и РКО фирмами, функционирующими на правах ИП. Однако с точки зрения повышения эффективности внутрифирменного учета такая практика все же весьма уместна.

По итогам финансового года журнал учета, скоросшиватель с ПКО и кассовую книгу закрывают и хранят на предприятии в течение пяти лет. Данные всех трех документов должны полностью совпадать.

Если при заполнении ордера была допущена ошибка

Порядок оформления ПКО, регламентируемых законодательством запрещает наличие любого рода ошибок в этом документе. Именно поэтому любые помарки и исправления повлекут за собой необходимость полностью переписать ордер.

В практике бухгалтерской деятельности встречаются случаи, когда ПКО оформлен без помарок, в то время как в нем имеются следующего характера несоответствия:

При обнаружении этих неточностей документ также придется переоформить. Особенно актуален данный аспект для крупных предприятий, где приходные ордера оформляет кассир, а заверяет их главный бухгалтер.

Таким образом, процедура оформления приходных ордеров не таит в себе серьезных трудностей, главное вносить достоверные данные в отведенные поля и следить за правильностью оформления этих первичных документов. По итогам месяца желательно сверять все оформленные ПКО с записями в кассовой книге, дабы вовремя выявить неточности в финансовом учете компании ещё до завершения финансового года.

Все поступления денежных средств в кассу организации должны быть оформлены соответствующим образом, для этого применяется приходный кассовый ордер по унифицированной форме бланка КО-1. Данный документ должен выписать в одном экземпляре ответственной за кассовые операции сотрудник. В конце статьи для вас выложен бланк, который вы можете скачать совершенно бесплатно.

Что содержит приходный кассовый ордер (ПКО)Бланк состоит из двух частей:

Выписывать ПКО можно как с применением вычислительной техники, так и от руки, однако помарки и исправления в данном документе при его заполнении не допустимы. Если в ходе оформления ордера была допущена ошибка, то «приходник» переписывается заново.

Начинаем заполнять с заголовка, где необходимо указать наименование организации и структурное подразделение, если применяется, если нет — ставится прочерк. В строке «Коды» указываются соответствующие данные согласно справки Госкомстата или попросту статистики. Далее ставим порядочный номер документа, на основании данных журнала регистрации кассовых документов по форме № КО-3, где по порядку производится учет приходников и расходников. После ставим дату заполнения арабскими цифрами, если дата до 10 чисел, то вначале ставим «0», к примеру, 3 марта 2015 года будет записано как 03.03.2015.

Нумерация документов в кассе предприятия начинается по порядку с начала нового календарного года. А дата составления документа должна быть той же, что и дата прихода денежных средств в кассу.

Графа Дебит и Кредит

Данные графы заполняются бухгалтером-кассиром, который обрабатывает этот первичный кассовый документ. В графе «Дебит» отражается номер счета и субсчет бухгалтерского учета, который соответствует проводимой приходной операции, так чаще всего это будет касса предприятия (Д 50.1).

В графе «Кредит» указывается код структурного подразделения (если оно есть) в соответствующей графе, которому производится приход денежных средств. Например, может быть указан код торговой точки или конкретного магазина.

В следующей графе указывается корреспондирующий счет бухгалтерского учета, по кредиту которого осуществляется данная операция. Так например, операция Д 50.1 К62.1 означает, что организация приняла деньги от покупателей за отгруженный ранее товар или произведенную услугу. При возврате неиспользованных средств в кассу организации от подотчетного лица по авансовому отчету будет отражена следующая запись — Д50 К71 (при использовании субсчетов — они указываются).

В следующем поле указывается код аналитического учета, если такие ведутся, если нет — ставится прочерк.

В строке «сумма» уполномоченным лицом (кассиром — операционистом) указывается точно сумма вносимых денег в кассу, пишется арабскими цифрами, например, 1800 рублей 00 копеек будет выглядеть как 1800-00. В случае применения организацией системы кодирования в следующих графах указывается код назначения поступлений, если нет — ставится прочерк.

Далее указывают от кого приняли денежные средства, если их вносил сотрудник своей организации, то в графе «Принято от» указывают его ФИО в родительном падеже, а если от сторонней организации, то указывают наименование организации и ФИО вносившего в родительном падеже.

В основании указывается ссылка на источник поступления денег или содержание финансовой операции.

Например, если ранее была произведена отгрузка по накладной, то в основании можно указать ее дату и номер, для того, чтобы после можно было разнести эту сумму на соответствующего контрагента и проще было проводить сверку взаиморасчетов.

Далее указываются прописью вносимая сумма. Запись начинается с заглавной буквы и суммы рублей, после указывается количество копеек цифрами. Пустое место после записи прочеркивается. Если в сумме нет копеек, то ставится «00» копеек. Например, если внесли 345 руб. 67 коп. то пишется: Триста сорок пять рублей 67 копеек.

Далее указываются прописью вносимая сумма. Запись начинается с заглавной буквы и суммы рублей, после указывается количество копеек цифрами. Пустое место после записи прочеркивается. Если в сумме нет копеек, то ставится «00» копеек. Например, если внесли 345 руб. 67 коп. то пишется: Триста сорок пять рублей 67 копеек.

При наличии в сумме выделенного НДС — так его необходимо указать с указанием ставки, если налога нет, то пишется «Без налога (НДС)». К примеру, если вы ставка НДС 18%, а сумма 274 руб. 58 коп. — пишем: Налог на добавленную стоимость 18% — 274 руб. 58 коп.

В строке «приложение» описывается перечень приложенных к ПКО первичных или иных документов.

Квитанция к приходно-кассовому ордеру заполняется по выше описанной аналогии.

Регистрация ПКО и порядок действийПеред поступлением ПКО в кассу организации его необходимо зарегистрировать в журнале кассира-операциониста по форме № КО-3. После того как «приходник» оформили и зарегистрировали, бланк и квитанцию подписывает уполномоченное лицо или бухгалтер с указанием фамилии и инициалов. После этого на основании ПКО принимаются деньги.

В свою очередь кассир проверяет правильность оформления документа, наличие всех описанных приложение и подлинность подписи главного бухгалтера. При наличии каких-либо несоответствий ПКО отправляется на соответствующее переоформление и доработку. Если претензии отсутствуют, то кассиром принимаются деньги и он проставляет свою подпись и расшифровку на ордере и квитанции. На квитанции отмечается дата приема и проставляется печать таким образом, чтобы ее край заходил на сам ордер.

На приложениях ставится надпись «Получено» или штамп с указанием полной даты и подпись кассира.

После получения в кассу денежных средств квитанция передается вносившему лицу, а ордер остается в кассе организации.

Для оформления выдачи денег из кассы используется расходный кассовый ордер .

Формы для скачивания Приходный кассовый ордер бланк скачать word .

Приходный кассовый ордер бланк скачать word . Скачать приходный кассовый ордер бланк Excel .

Скачать приходный кассовый ордер бланк Excel .